Steuerliche Gewinnermittlung (Steuern II)

(4. Auflage, SS 2021)

Prof. Dr. Volker Breithecker, StB

unter Mitarbeit von

Friederike Bauhoff, M.Sc., StB und

Daniela Schomaker, M.Sc., StB

Inhaltsverzeichnis

Inhaltsverzeichnis III Abkürzungsverzeichnis VII Abbildungsverzeichnis XIII

1 Einführung in die steuerliche Gewinnermittlung 1

1.1 Betriebswirtschaftliche, rechtliche und buchhalterische Grundlagen 1

1.2 Gewinn- und Vermögensermittlung in der Betriebswirtschaftlichen Steuerlehre – ausgewählte Definitionen 9

1.2.1 Vermögen als Liquidationsvermögen – Fall 1 11

1.2.2 Vermögen als gesamtbewertetes Fortführungsvermögen – Fall 2 13 1.2.3 Zahlungsorientiertes Fortführungsvermögen – Fall 3 14

1.2.4 Vermögen als vorsichtig und objektiviert ermitteltes Fortführungsvermögen – Fall 4 15

1.2.5 Vermögen als entobjektiviertes einzelbewertetes Fortführungsvermögen – Fall 5 16

1.2.6 Zusammenfassung der Ergebnisse 19

1.2.7 Beurteilung der Gewinn- und Vermögenskonzeptionen 21

1.3 Bilanzrechnung de lege lata 28

1.4 Grundsatz der Pagatorik 31

Wiederholungsfragen zu Kapitel 1 41

2 Gewinnbegriff des Einkommensteuerrechts und Techniken der Gewinnermittlung 43

2.1 Gewinnermittlung durch Überschussrechnung nach § 4 Abs. 3 EStG 43

2.2 Gewinnermittlung durch Betriebsvermögensvergleich nach § 4 Abs. 1 EStG 44

2.3 Gewinnermittlung durch Betriebsvermögensvergleich nach § 5 Abs. 1 EStG 45

2.4 Zuordnung der Gewinnermittlungsformen zu den einzelnen Gewinneinkunftsarten 45

2.5 Adressat der derivativen Steuerbilanzierungspflicht 46

Wiederholungsfragen zu Kapitel 2 52

3 Gewinnkonzeption der Steuerbilanz 55

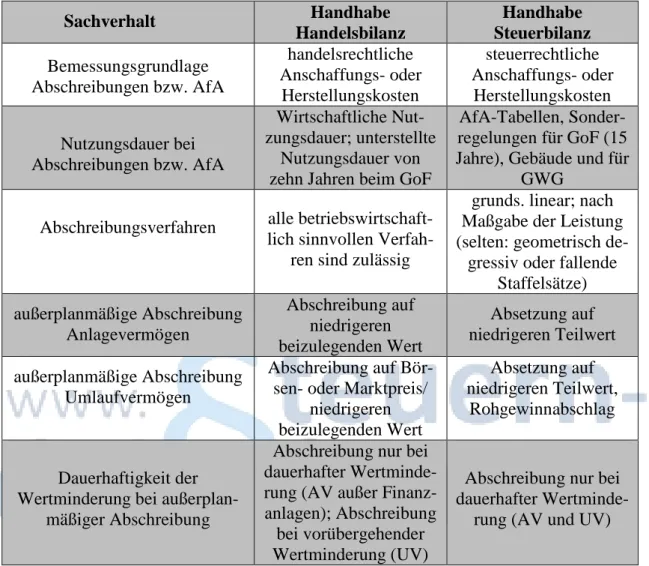

3.1 Maßgeblichkeitsprinzip 55

3.2 Darstellung der handelsrechtlichen GoB 61

3.3 Ansatzvorschriften 63

3.3.1 Steuerliche Besonderheiten beim Ansatz von Aktiva 64

3.3.2 Steuerliche Besonderheiten beim Ansatz von Passiva 74

Exkurs: Steuerrückstellungen – Ansatz 79

3.4 Bewertungsvorschriften 81

3.4.1 Zugangsbewertung von Aktiva 81

3.4.1.1 Steuerliche Bewertungsmaßstäbe 81

3.4.1.2 Zugangsbewertung von Aktiva 84

3.4.1.2.1 Bewertungsgrundsätze in Handels- und Steuerbilanz 84

3.4.1.2.2 Steuerliche Besonderheiten bei der Zu- gangsbewertung von Aktiva 84

3.4.2 Folgebewertung von Aktiva 92

3.4.2.1 Folgebewertungsgrundsätze in der Handelsbilanz 92

3.4.2.2 Folgebewertungsgrundsätze in der Steuerbilanz 93

Exkurs: Dauerhaftigkeit der Wertminderung 95

3.4.2.3 Steuerliche Besonderheiten bei der Folgebewertung von Aktiva 98

3.4.3 Bewertung von Passiva 102

Exkurs: Steuerrückstellungen – Bewertung, Ausweis, Einzelaspekte 105

Wiederholungsfragen zu Kapitel 3 112

4 Besonderheiten der steuerlichen Bilanzierung bei Mitunternehmerschaften 115

4.1 Grundlagen 115

4.2 Sonderbilanzen 116

4.3 Ergänzungsbilanzen 118

4.4 Besonderheiten bei mehrstöckigen Mitunternehmerschaften 122

Wiederholungsfragen zu Kapitel 4 124

5 Steuern in der Gewinn- und Verlustrechnung 125

5.1 Erfassung und Ausweis 125

5.1.1 Voraussetzung für die Erfassung von Steuern 125

5.1.2 Grundlegende Aussagen 126

5.2 Steuern vom Einkommen und vom Ertrag 128

5.3 Sonstige Steuern 131

5.4 Steuerliche Organschaft 135

5.5 Steuern in anderen Aufwandsposten 135

5.6 Zusammenfassende Übersicht 138

Wiederholungsfragen zu Kapitel 5 139

Antwortvorschläge zu den Wiederholungsfragen 141

Aufgaben und Lösungen 155

Anhang: Übersichten 241

Literaturverzeichnis 245 Verzeichnis sonstiger Quellen 257 Rechtsprechungsverzeichnis 261

Abkürzungsverzeichnis

Abs. Absatz Abschn. Abschnitt a.F. alte Fassung

AfA Absetzung für Abnutzung AFP Agence France-Presse AG Aktiengesellschaft AK Anschaffungskosten AktG Aktiengesetz

AO Abgabenordnung Art. Artikel

AStG Außensteuergesetz Aufl. Auflage

AV Anlagevermögen BA Betriebsausgaben

BB Betriebs-Berater (Zeitschrift) BE Betriebseinnahmen

beb Benjamin Bidder (Spiegel-Redaktion) Begr. Begründer

BewG Bewertungsgesetz BFH Bundesfinanzhof

BGA Betriebs- und Geschäftsausstattung BGB Bürgerliches Gesetzbuch

BierStG Biersteuergesetz

BilMoG Bilanzrechtsmodernisierungsgesetz BMF Bundesfinanzministerium

BMJ Bundesjustizministerium BMWi Bundeswirtschaftsministerium

BP Betriebsprüfung (steuerliche Außenprüfung) BR-Drs. Bundesratsdrucksache

BStBl. Bundessteuerblatt BtDrs. Bundestagsdrucksache BWL Betriebswirtschaftslehre bzw. beziehungsweise

CDU Christlich Demokratische Union Deutschlands CeBit Centrum der Büro- und Informationstechnik Co. Compagnie

c.p. ceteris paribus

CSU Christlich-Soziale Union in Bayern DB Der Betrieb (Zeitschrift)

DBt Deutscher Bundestag

DDR Deutsche Demokratische Republik d.h. das heißt

Dr. Doktor

DStR Deutsches Steuerrecht (Zeitschrift)

DStRE Deutsches Steuerrecht - Entscheidungsdienst (Zeitschrift) DStZ Deutsche Steuerzeitung (Zeitschrift)

EBIT Earnings before interest and taxes

EBITDA Earnings before interest, taxes, depreciation and amortization EFG Entscheidungen der Finanzgerichte (Zeitschrift)

ErbStG Erbschaftsteuergesetz ESt Einkommensteuer

EStDV Einkommensteuerdurchführungsverordnung EStG Einkommensteuergesetz

EStR Einkommensteuerrichtlinien et al. et alii

EU Europäische Union e.V. eingetragener Verein f. folgende (Seite)

FAS Frankfurter Allgemeine Sonntagszeitung FC Fußballclub

FG Finanzgericht Fifo first-in-first-out Fn. Fußnote

GbR Gesellschaft bürgerlichen Rechts G.d.E. Gesamtbetrag der Einkünfte gem. gemäß

GewSt Gewerbesteuer GewStG Gewerbesteuergesetz ggf. gegebenenfalls

GmbH Gesellschaft mit beschränkter Haftung

GmbHG Gesetz betreffend die Gesellschaften mit beschränkter Haftung GoB Grundsätze ordnungsmäßiger Buchführung

GoF Geschäfts- oder Firmenwert GrStG Grundsteuergesetz

GrEStG Grunderwerbsteuergesetz GruBo Grund und Boden

GStB Gestaltende Steuerberatung (Zeitschrift) G.ter Gesellschafter

GuV Gewinn- und Verlustrechnung GWG geringwertige Wirtschaftsgüter

H Hinweis HB Handelsbilanz HGB Handelsgesetzbuch HK Herstellungskosten Hrsg. Herausgeber

IAS International Accounting Standards i.d.R. in der Regel

IDW Institut der Wirtschaftsprüfer

IFRS International Financial Reporting Standards i.Gr. in Gründung

i.H.v. in Höhe von inkl. inklusive

InsO Insolvenzordnung i.S.d. im Sinne des i.S.v. im Sinne von

IT Informationstechnologie i.V.m. in Verbindung mit

InvZulG Investitionszulagengesetz JÜ Jahresüberschuss

Kap. Kapitel

KapErtrSt Kapitalertragsteuer Kfz Kraftfahrzeug

KG Kommanditgesellschaft

KGaA Kommanditgesellschaft auf Aktien KHBV Krankenhaus-Buchführungsverordnung

KöMoG Gesetz zur Modernisierung des Körperschaftsteuerrechts KraftStG Kraftfahrzeugsteuergesetz

KSt Körperschaftsteuer KStG Körperschaftsteuergesetz KStR Körperschaftsteuerrichtlinien Lifo last-in-first-out

LKW Lastkraftwagen lt. laut

m² Quadratmeter m.a.W. mit anderen Worten ME Mengeneinheiten Mio. Millionen

Mrd. Milliarden

MSM Mercator School of Management an der Universität Duisburg- Essen

MSV Meidericher Spielverein

m.w.N. mit weiteren Nachweisen ND Nutzungsdauer

n.F. neue Fassung Nr. Nummer

NRW Nordrhein-Westfalen ntv Nachrichten-Fernsehen NWP Niederstwertprinzip o.g. oben genannt

OHG offene Handelsgesellschaft o.J. ohne Jahresangabe

o.V. ohne Verfasser

PBV Pflege-Buchführungsverordnung PC Personalcomputer

PKW Personenkraftwagen Prof. Professor(in)

R Richtlinie

RAP Rechnungsabgrenzungsposten rkr. rechtskräftig

Rn. Randnummer

RS Stellungnahme zur Rechnungslegung RStBl. Reichssteuerblatt

RückAbzinsV Rückstellungsabzinsungsverordnung S. Seite

SA Sonderausgaben

SBV Sonderbetriebsvermögen S.d.E. Summe der Einkünfte SE Societas Europaea

SE-VO Societas Europaea-Verordnung sog. sogenannte

SolZ Solidaritätszuschlag SolZG Solidaritätszuschlaggesetz

SPD Sozialdemokratische Partei Deutschlands SS Sommersemester

statista online-Portal für Statistiken StB Steuerbilanz

StBerG Steuerberatungsgesetz StGB Strafgesetzbuch

StuW Steuer und Wirtschaft (Zeitschrift) s.u. siehe unten

s.VMG sonstiger Vermögensgegenstand

T Tausend

TabStG Tabaksteuergesetz TS Teilsatz

Tz. Textziffer u.a. unter anderem u.E. unseres Erachtens UmwG Umwandlungsgesetz UmwStG Umwandlungsteuergesetz URL Uniform Resource Locator US United States

US-GAAP United States Generally Accepted Accounting Principles USt Umsatzsteuer

UStG Umsatzsteuergesetz u.U. unter Umständen V.B. Volker Breithecker VersStG Versicherungsteuergesetz VFA Versicherungsfachausschuss VFB Verein für Ballsport

VG Vermögensgegenstand Vgl. Vergleiche

vorl. vorläufig

VPöA Verordnung über die Preise bei öffentlichen Aufträgen VZ Veranlagungszeitraum

WG Wirtschaftsgut

Wpg Die Wirtschaftsprüfung (Zeitschrift) WS Wintersemester

z.B. zum Beispiel

ZfB Zeitschrift für Betriebswirtschaft

zfbf Schmalenbachs Zeitschrift für betriebswirtschaftliche Forschung ZfhF Zeitschrift für handelswissenschaftliche Forschung

z.T. zum Teil

z.v.E. zu versteuerndes Einkommen zzgl. zuzüglich

Abbildungsverzeichnis

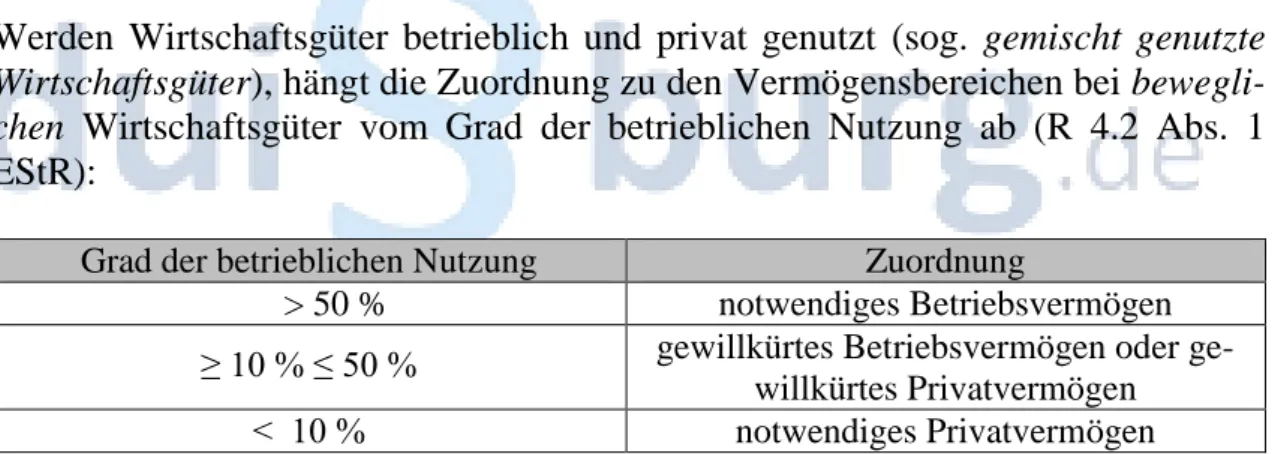

1: Wirtschaftskreislauf – Rechnungslegungssicht 2 2: Merkmalsausprägungen des betriebswirtschaftlichen Rechnungswesens 8 3: Gewinn- und Vermögenskonzeptionen 21 4: Gewinnermittlungsformen und Gewinneinkunftsarten 46 5: Steuerbilanzierungspflicht von natürlichen Personen,

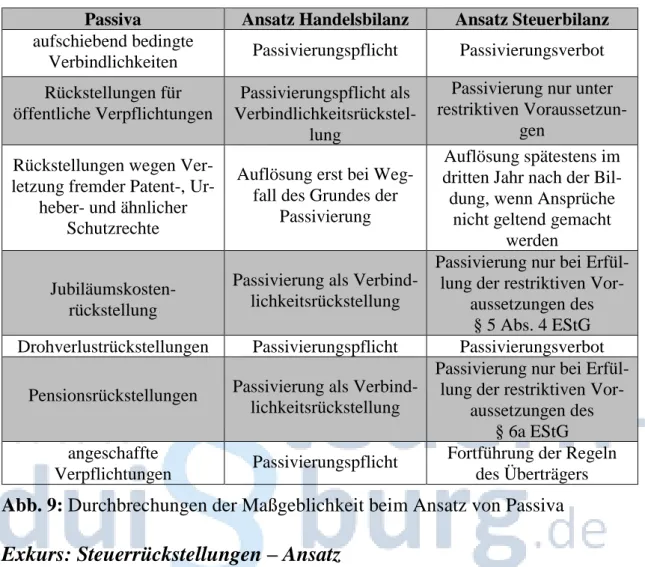

Kapital- und Personengesellschaften 51 6: Steuerliche Gewinnermittlung – Ablaufdiagramm 51 7: Zuordnung von Wirtschaftsgütern zum Betriebs- oder Privatvermögen 66 8: Durchbrechungen der Maßgeblichkeit beim Ansatz von Aktiva 75 9: Durchbrechungen der Maßgeblichkeit beim Ansatz von Passiva 78 10: Übersicht über die Rückstellungsfähigkeit verschiedener Steuerarten 80 11: Durchbrechungen der Maßgeblichkeit bei der Zugangsbewertung

von Aktiva 92 12: Durchbrechungen der Maßgeblichkeit bei der Folgebewertung

von Aktiva 103 13: Durchbrechungen der Maßgeblichkeit bei der Bewertung von Passiva 106 14: Gewinnermittlung von Kapitalgesellschaften 111 15: Bilanzielle Gewinnermittlung bei Mitunternehmerschaften 123 16: Systematisierung steuerlicher Nebenleistungen 138 17: Übersicht über die Zuordnung der Steuerarten zu den GuV-Posten 134 18: Durchbrechungen der Maßgeblichkeit aufgrund zwingender

steuerlicher Vorschriften 232 19: Mögliche Abweichungen von Handels- und Steuerbilanz durch

entsprechende Ausübung steuerlicher Wahlrechte 233

1 Einführung in die steuerliche Gewinnermittlung

1.1 Betriebswirtschaftliche, rechtliche und buchhalterischeGrundlagen

Obwohl in einem Universitätsstudium immer wieder verschiedene Vorlesungen zu unterschiedlichen Themen angeboten werden, ist insbesondere die Betriebswirt- schaftliche Steuerlehre ein Prozess, eine Kette der Verknüpfung von richtigem Zu- hören, notwendiger Nachfrage, zutreffender Identifikation und Beschreibung und der daraus folgenden – über Jahre erarbeiteten – (steuer-)rechtlichen Beurteilung.

Dabei fokussieren wir unseren Blick in verschiedenen Vorlesungen auf unter- schiedliche Schwerpunkte – wissen aber immer, dass wir mit mindestens einem Fuß – meist aber mit beiden Füßen – auch in der Praxis stehen, also das, was wir hören auch im Alltag sehen und zu erleben ist.

Werfen wir zunächst einen Blick auf Abbildung 1 auf der Folgeseite, in der wir – sehr verkürzt und schematisiert – einen Wirtschaftskreislauf gezeichnet haben, der in millionenfacher Vergrößerung einer Volkswirtschaft entspricht. Wir sehen hin- tereinandergeschaltete Unternehmen1, die bestimmte Produkte oder Dienstleistun- gen herstellen und an Märkten verkaufen. Diese Märkte können die natürlichen Personen außen herum oder aber andere Unternehmen in der Kette der Unterneh- men sein. Zur Produktion der Güter oder Dienstleistungen erwerben die Unterneh- men ihrerseits ihre Produktionsfaktoren (menschliche Arbeitsleistungen, Kapital, Flächen, Energie aber auch Vorprodukte). Mit Blick auf unser Ziel der Rechnungs- legung können wir konstatieren, dass die eingesetzten Produktionsfaktoren bei den erwerbenden Unternehmen Betriebsausgaben darstellen, bei den Veräußerern (Be- triebs-)Einnahmen. Erfolgen diese Geschäfte zwischen den Unternehmen in der Unternehmerkette, sind die Betriebseinnahmen des einen Unternehmens Betriebs- ausgaben des anderen – sie nullen – volkswirtschaftlich gesehen – sich grundsätz- lich aus!2 Übersteigen die Betriebseinnahmen die Betriebsausgaben, dann erwirt- schaften – betriebswirtschaftlich gesehen – die einzelnen Unternehmen Gewinne3/ Überschüsse.

1 Hier ist nicht das Unternehmen i.S.v. § 2 Abs. 1 Satz 2 UStG gemeint, sondern die Institution, in der über die Kombination von Produktionsfaktoren (siehe Gutenberg [1983], S. 1 f.) Güter für die Volkswirtschaft zur Deckung des Bedarfs erstellt werden. Vgl. auch später Fn. 21.

2 Wir müssen später dann („nur noch“) klären, ob die Betriebsausgaben sofort oder zeitversetzt abzugsfähig sind. Vgl. hierzu auch Kapitel 1.4 zum Grundsatz der Pagatorik.

3 Und stets wiederholen wir unsere Warnung, dass das Wort „Gewinn“ eines der schillerndsten und undeutlichsten Begriffe in der BWL ist. Jede BWL-Kollegin, jeder BWL-Kollege ver- wendet den Begriff „Gewinn“. Wir behaupten einmal, dass dabei jede „Gewinngröße“ perso- nenabhängig einen anderen Inhalt hat. Somit müssen wir immer erklären, wie der Gewinn ermittelt wird, damit wir den Inhalt verstehen. Spricht ein „Steuermensch“ von Gewinn, meint er wahrscheinlich den eines handelsrechtlichen Einzelabschlusses oder den Gewinn laut Steu- erbilanz oder eine der drei Gewinngrößen aus dem Einkommensteuerrecht als Ergebnis einer Gewinneinkunftsart. Spricht ein „Rechnungslegungsmensch“ von Gewinn, meint dieser ent-

Abb. 1: Wirtschaftskreislauf – Rechnungslegungssicht (eigene Darstellung)

Stellen die Betriebsausgaben der Unternehmen Einnahmen bei den natürlichen Personen dar – dies kann beispielsweise das Entgelt für Arbeitsleistungen (Löhne/

Gehälter) in der Einkunftsart „Einkünfte aus nichtselbständiger Arbeit“ oder ein Entgelt für die Überlassung von Mietraum in der Einkunftsart „Einkünfte aus Ver- mietung und Verpachtung“ sein – dürfen die natürlichen Personen nur die Ausga- ben (i.d.R. terminologisch „Werbungskosten“) absetzen, die der „Erwerbung, Si- cherung und Erhaltung der Einnahmen“ dienen (§ 9 Abs. 1 Satz 1 EStG). Die Auf- wendungen der privaten Lebensführung (§ 12 Nr. 1 EStG, also für Miete, Lebens- mittel, Bekleidung, Internet, Fortbewegung, Urlaub usw.) werden zwar durch die steuerpflichtigen Einnahmen finanziert, dürfen allerdings einkommensteuerlich

weder einen handelsbilanziellen Gewinn oder einen Gewinn nach internationalen Rechnungs- legungsstandards und dann den aus einem Einzel- oder einem Konzernabschluss. Der „Inves- titions- oder Finanzierungsmensch“ könnte auch einen Kapitalwert als „Gewinn“ bezeichnen, ein anderer Vertreter des Internen Rechnungswesens u.U. einen Deckungsbeitrag oder eine andere „betriebswirtschaftliche“ Erfolgsgröße usw. Sobald also Terminologien nicht (oder mehrfach) gesetzlich definiert sind, benötigen wir eigene Definitionen, die wir auch entspre- chend kommunizieren müssen! Ansonsten reden wir aneinander vorbei. Klar – wir müssen deshalb wissen, was in Gesetzen steht. Aber die wollen wir ohnehin lesen, wenn wir Betriebs- wirtschaftliche Steuerlehre studieren! Sobald Begriffe aber gesetzlich definiert sind, verwen- den wir diese gesetzlichen Definitionen und keine andere – so zeigen wir fachspezifisches Know-how! Und dann sollten wir es gleichzeitig vermeiden, gesetzlich definierte Begriffe in einem anderen Zusammenhang zu nennen, so z.B. die „außerbilanziellen Korrekturen“ mit

„Hinzurechnungen“ oder „Kürzungen“ zu bezeichnen. Hinzurechnungen und Kürzungen ste- hen – legal definiert – in den §§ 8 und 9 GewStG und haben mit außerbilanziellen Korrekturen nichts zu tun!

nicht abgezogen werden, da sie weder als Betriebsausgaben einer Gewinn- noch als Werbungskosten einer Überschusseinkunftsart zugeordnet werden können.4 Hieraus folgt, dass die natürlichen Personen letztlich deutlich geringere Werbungs- kosten als Einnahmen haben und damit deren steuerliche Bemessungsgrundlagen als das zu versteuernde Einkommen im Einkommensteuerrecht positiv sind und die ESt die aufkommensstärkste Steuerart in Deutschland darstellt.5

Vergegenwärtigen wir uns anhand von Abbildung 1 weiter, dass die Unterneh- menskette aus – mit Ausnahme der Einzelunternehmer, die aber den natürlichen Personen zuzuordnen sind – künstlich geschaffenen Rechtsformen (ohne eigene Privatsphäre) besteht, wird deutlich, dass diese Rechtsformen Mittel zum erwerbs- wirtschaftlichen Zweck der hinter den Rechtsformen stehenden Personen – letzt- lich der natürlichen Personen – sind.6 Den diese Unternehmen gehörenden (natür- lichen) Personen wird eine Erfolgsgröße (steuerlich: Gewinn oder Überschuss) aus den Unternehmen irgendwann (das kann Jahrzehnte dauern) zugeordnet – sei es durch Ausschüttungen bei den juristischen Personen oder durch Gutschriften auf Kapitalkonten bei den Personengesellschaften. Sollten die Unternehmen in der Un- ternehmerkette selbst ertragsteuerlich besteuert werden (durch die GewSt oder die KSt), stellen diese Steuerbelastungen – zumindest ökonomisch – letztlich eine Vo- rauszahlung auf die Steuerbelastung der Gesellschafter dar. Hier muss der Gesetz- geber Wege finden, diese Vorbelastungen auf Ebene der natürlichen Personen zu

4 Die Abgrenzung von Betriebsausgaben oder Werbungskosten zu den Aufwendungen der pri- vaten Lebensführung ist keine konturenscharfe schwarz-weiß-Betrachtung und von daher häufig strittig in der Qualifizierung der Graubereiche durch die Finanzverwaltung. Hier wer- den Steuerberater aktiv – hier haben Finanzgerichte wesentliche Aufgaben! Ausnahmen vom Abzugsverbot bestimmter Aufwendungen der privaten Lebensführung bestehen z.B. in den explizit vom Gesetzgeber gewünschten Sonderausgaben i.S.v. §§ 10-10c bzw. 10f, 10g EStG bzw. der vorübergehenden Sonderregelung des § 10e EStG sowie in den außergewöhnlichen Belastungen gem. §§ 33-33b EStG. Vgl. zu der damit einhergehenden Qualifizierung von Betriebs- und Privatvermögen später auch S 65-70.

5 Für 2020 beträgt die Höhe der vereinnahmten Einkommensteuer ca. 315,21 Mrd. € (in 2019 331,65 Mrd. € (als Summe aus Lohnsteuer, veranlagter ESt, nicht veranlagter ESt, Abgel- tungsteuer sowie dem [vollständigen] Solidaritätszuschlag (SolZ), wodurch in Bezug auf den SolZ auf die KSt eine Ungenauigkeit resultiert). Dies entspricht rund 43,69 % (in 2019 42,6

%) der gesamten Steuereinnahmen. Vgl. BMF (2021a) und statista (2021).

6 Mit dieser Feststellung blenden wir die u.U. erwerbswirtschaftlichen Institutionen aus, bei denen letztlich keine natürlichen Anteilseigner sind. Hier sind Stiftungen, Vereine aber auch öffentlich-rechtliche Rechtsformen zu nennen.

berücksichtigen.7 Mit dieser Betrachtung wird auch deutlich, dass das Steuerauf- kommen solcher „Vorbelastungen“ der Gesellschafter keine überragende Rolle im deutschen Bundeshaushalt spielt.8

Alles, was in einer Volkswirtschaft passiert, erfolgt im Interesse der natürlichen Personen, die diese Volkswirtschaft bilden. Aus steuerlicher Sicht überrascht es jetzt auch nicht mehr, dass es die Steuerbelastungen dieser natürlichen Personen in Form der ESt und der (vom Endverbraucher zu tragenden) USt sind, die die Volkswirtschaft finanzieren.9

Mit der Vorlesung zur steuerlichen Gewinnermittlung, kurz, aber unscharf – wie wir später mit der Gewinnermittlung gem. § 4 Abs. 3 EStG sehen werden – als Steuerbilanz bezeichnet, beschäftigen wir uns (das zeigt schon die sprachliche Analyse der Veranstaltungsbezeichnung) mit der Ermittlung einer ertragsteuerli- chen Bemessungsgrundlage, hier als „Gewinn“ bezeichnet. Die Terminologie „Ge- winn“ im Zusammenhang mit Steuern deutet auf die uns bekannten Gewinnein- kunftsarten aus § 2 Abs. 2 EStG: „Einkünfte sind 1. bei Land- und Forstwirtschaft, Gewerbebetrieb und selbständiger Arbeit der Gewinn (§§ 4 bis 7k und 13a)“. Zu- dem wissen wir, dass gem. § 8 Abs. 2 KStG „bei unbeschränkt Steuerpflichtigen im Sinne des § 1 Abs. 1 Nr. 1 bis 3 ... alle Einkünfte als Einkünfte aus Gewerbe- betrieb zu behandeln“ sind, also auch Kapitalgesellschaften steuerlich einen Ge- winn ermitteln.

Somit ist die Frage, für wen wir oder die Steuerberater eine steuerliche Gewinner- mittlung durchführen sollen/müssen wie folgt zu beantworten:

für natürliche Personen, die über eine Gewinneinkunftsart verfügen,

für Mitunternehmerschaften10 und

7 Diese Berücksichtigung kennen wir z.B. durch die Anrechnung der GewSt auf die ESt (§ 35 EStG) natürlicher Personen, soweit diese Einkünfte aus Gewerbebetrieb erzielen, oder durch die Abgeltungsteuer gem. § 32d EStG bzw. das Teileinkünfteverfahren gem. § 3 Nr. 40a i.V.m. § 3c EStG, sobald Dividenden durch natürliche Personen bezogen werden.

8 Das GewSt-Aufkommen betrug in 2020 (geschätzte) 34,7 Mrd. € (in 2019 noch 42,6 Mrd. €) oder 4,8 % (in 2019 ca. 5,5 %) des Steueraufkommens (vgl. statista [2021]). Durch die An- rechnung der GewSt auf die ESt gem. § 35 EStG vermindert sich das ESt-Aufkommen um die GewSt, die von personalen Unternehmen (Einzelunternehmen, Personengesellschaften mit natürlichen Personen als Gesellschafter) erzielt wurden. Das KSt-Aufkommen betrug in 2020 rund 24,3 Mrd. € (in 2019 rund 32 Mrd. €) oder 3,39 % (in 2019 4,13 %) des Steuerauf- kommens Deutschlands. Vgl. BMF (2021a).

9 Das Aufkommen aus der USt betrug in 2020 ca. 219,5 Mrd. € (in 2019 ca. 243,3 Mrd. €) bzw.

30,6 % (in 2019 ca. 31,42 %) des Steueraufkommens. Die Summe aus ESt und USt umfasst damit in 2020 rund 74,29 % (in 2019 rund 74,26 %) des Steueraufkommens Deutschlands.

10 Als Mitunternehmerschaften gelten Personengesellschaften, die über eine Gewinneinkunfts- art verfügen. Vgl. neben vielen Quellen Breithecker (2020a), Folie 36, oder Breithecker/

Schomaker (2017), 63. An Mitunternehmerschaften beteiligte Gesellschafter, die die Voraus- setzungen der Mitunternehmerinitiative und des Mitunternehmerrisikos erfüllen, gelten als

für juristische Personen, insbesondere (und hierauf legen wir unser Hauptau- genmerk) für Kapitalgesellschaften,

also letztlich mit der Ermittlung der Bemessungsgrundlagen für die Ertragsbesteu- erung der „Unternehmenskette“ aus Abbildung 1.

Das Ziel in der Gewinnermittlung besteht in der Quantifizierung von Bemessungs- grundlagen für die Ertragsteuern (hierunter fassen wir die ESt, KSt, SolZ und die GewSt). Auch hier sollte uns bewusst sein, dass die Bemessungsgrundlagen für die verschiedenen Ertragsteuern nicht übereinstimmen, dass wir folglich mit der Bestimmung einer „Gewinngröße“ lediglich die Ausgangsgrundlage zur Quantifi- zierung einer Bemessungsgrundlage errechnen.

Bestimmen wir den Gewinn bei einer natürlichen Person, haben wir Kenntnis über eine (oder einen Teil) von sieben möglichen Einkunftsarten dieser natürlichen Per- son. Alle Einkunftsarten dieser natürlichen Person ergeben summiert die Summe ihrer/seiner Einkünfte, die – siehe das Ermittlungsschema in § 2 EStG – zu einem individuellen zu versteuernden Einkommen als Bemessungsgrundlage der ESt mo- difiziert wird. Auf die ESt wird grundsätzlich immer (bei Außerachtlassung des Bagatellbetrages gem. § 3 Abs. 3 SolZG) ein Solidaritätszuschlag11 erhoben. Sollte der Gewinn der natürlichen Person in der Einkunftsart nach § 15 EStG – als Ein- zelunternehmer – ermittelt werden, ist dieser Gewinn gem. § 7 GewStG gleichzei- tig die Ausgangsgröße zur Bestimmung des Gewerbeertrags und damit der Ge- wSt.12

Mitunternehmer. Die Vorschrift des § 15 Abs. 1 Nr. 2 EStG qualifiziert bestimmte Entgelte auf schuldrechtlicher Basis, die Mitunternehmer beziehen, in die Gewinneinkunftsart der Mit- unternehmerschaft um.

11 Seit dem 1.1.2021 gilt für Einkommensteuerpflichtige deutlich eine angehobene Freigrenze, bis zu der kein SolZ erhoben wird. Diese beträgt 16.956 € ESt (bei einer Zusammenveranla- gung von Ehepartnern verdoppelt sich der Betrag auf 33.912 €; siehe § 3 Abs. 3 Nr. 2 bzw. 1 SolZG) – dies entspricht nach § 32a EStG (2020) einem zu versteuernden Einkommen von 61.715 €/ 123.430 €. Um bei der Überschreitung der Freigrenze keinen gegen ∞ % laufenden Grenzsteuersatz anwenden zu müssen, wird der SolZ-Satz gem. § 4 Satz 2 SolZG begrenzt auf „11,9 Prozent des Unterschiedsbetrags zwischen der Bemessungsgrundlage, …, und der nach § 3 Absatz 3, 4 und 5 (SolZG, V.B.) jeweils maßgebenden Freigrenze.“ So wird bei- spielsweise bei einem zu versteuernden Einkommen von 62.000 € nicht die gesamte ESt von 17.076 € dem SolZ unterworfen (es ergäbe sich ein SolZ von 17.076 €*0,055 = 939,18 €), sondern eine Begrenzung auf (17.076 € - 16.956 €)*0,119 = 120*0,119 € = 14.28 €. Diese Entlastung wirkt bis zu einem zu versteuernden Einkommen von 96.409 €/192.818 €. Der SolZ auf die sich ergebende ESt von 31.528 € entspricht mit 1.734,04 € auch den (höchstens) 11,9 % auf (31.528 € - 16.956 €).

12 Dies gilt zum einen nur insoweit, wie inländische gewerbliche Einkünfte gegeben sind (§ 2 Abs. 1 Satz 1 GewStG) und zum anderen wird ein gewerblicher Gewinn aus einer Mitunter- nehmerschaft bei der entsprechenden Personengesellschaft selbst der GewSt unterworfen (§ 5 Abs. 1 Satz 3 GewStG). Gleichzeitig muss an die pauschalierte Anrechnung der GewSt auf die tarifliche ESt nach § 35 EStG gedacht werden!

Bestimmen wir den Gewinn einer Mitunternehmerschaft,13 wird dieser gesondert ermittelt und nur dann bereits auf Ebene der Personengesellschaft besteuert, wenn die Mitunternehmerschaft einen Gewerbebetrieb betreibt.14 Nur dann unterliegt dieser Gewinn aus Gewerbebetrieb gem. § 7 Satz 1 GewStG als Ausgangsgrund- lage zur Ermittlung des Gewerbeertrags auch der Objektsteuer „GewSt“. Hinsicht- lich der Personensteuern werden Mitunternehmerschaften transparent besteuert.15 Der auf den jeweiligen Gesellschafter entfallende Gewinnanteil wird bei ihr/ihm der ESt (soweit eine natürliche Person beteiligt ist) oder der KSt (soweit eine ju- ristische Person beteiligt ist) jeweils zzgl. SolZ16 unterworfen. Gewerbesteuerlich findet keine nochmalige Besteuerung auf der Ebene des Gesellschafters statt, da die Kürzung gem. § 9 Nr. 2 GewStG greift, sofern der Gesellschafter selbst einen Gewerbebetrieb betreibt.

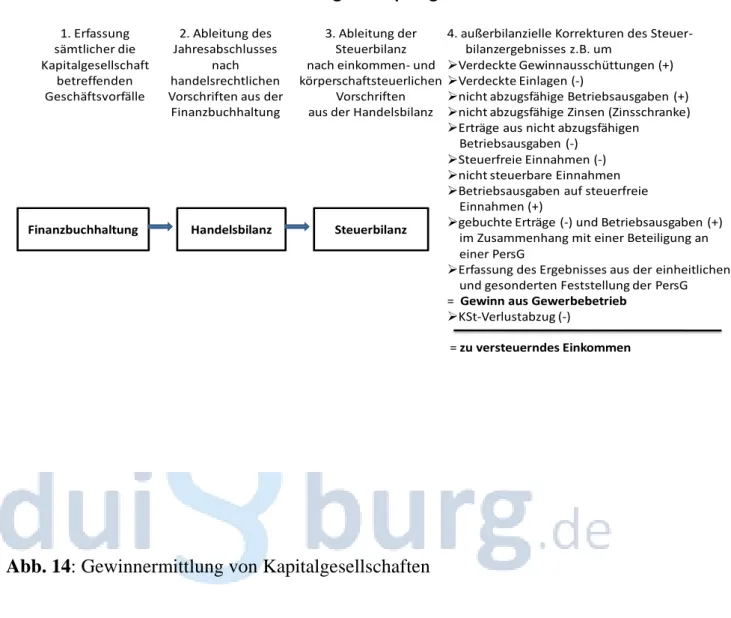

Bestimmen wir den Gewinn einer Kapitalgesellschaft, haben wir die größte Nähe von „Gewinn“ und „ertragsteuerlicher Bemessungsgrundlage“17. Der Gewinn wird – sofern nötig nach außerbilanzieller Korrektur18 – als zu versteuerndes Einkom- men der juristischen Person der KSt zzgl. SolZ unterworfen. Zudem wird dieser

13 Auch hier darf nicht vergessen werden, dass die transparente Besteuerung einer Personenge- sellschaft, die eben keine natürliche Person ist und somit nicht der ESt unterliegt, die aber auch keine juristische Person ist und damit auch nicht der KSt unterliegt, Besonderheiten bereits in der Gewinnermittlung kennt, nämlich die Integration von Ergebnissen aus Ergän- zungs- und Sonderbilanzen in den Gewinn der Mitunternehmerschaft. Das macht die Ge- winnermittlung von Mitunternehmerschaften deutlich komplexer als die von natürlichen oder juristischen Personen. Vgl. im Einzelnen Breithecker (2020a), Folie 51 mit zusätzlichen Er- läuterungen in den Folgefolien. Vgl. auch ausführlich später Kapitel 4 auf den S. 115-124.

14 Daran, dass eine Personengesellschaft mehrere „Chancen“ hat, einen Gewerbebetrieb zu be- treiben, nämlich durch (ausschließlich) „gewerbliche Tätigkeit“, „etwas“ gewerblicher Tätig- keit i.S.v. § 15 Abs. 3 Nr. 1 EStG (= „gewerbliche Infizierung/Abfärbung“, terminologisch beschrieben durch das auch) oder durch die „gewerbliche Prägung“ i.S.v. § 15 Abs. 3 Nr. 2 EStG, sei erinnert und dafür sensibilisiert. Vgl. auch Breithecker (2020a), Folie 39.

15 Vgl. auch hierzu beispielsweise Breithecker (2020a), Folie 35.

16 Vgl. aber zum abgesenkten SolZ bei natürlichen Personen seit 2021 oben Fn. 11.

17 „Was als Einkommen gilt und wie das Einkommen zu ermitteln ist, bestimmt sich nach den Vorschriften des Einkommensteuergesetzes und dieses Gesetzes“ (§ 8 Abs. 1 Satz 1 KStG).

Welche Vorschriften des EStG und der EStDV für die Ermittlung des zu versteuernden Ein- kommens einer Kapitalgesellschaft anwendbar sind, umschreibt R 8 Abs. 1 KStR. Es handelt sich im Wesentlichen um die später hier angesprochenen Gewinnermittlungsvorschriften.

18 Vgl. hierzu später die bei der skizzierten Ermittlung des zu versteuernden Einkommens einer Kapitalgesellschaft erwähnten außerbilanziellen Korrekturen in Abbildung 14 auf S. 111.

Gewinn als Ausgangsgröße zur Ermittlung des Gewerbeertrages modifiziert und unterliegt immer19 der GewSt.20

Nachdem wir nun wissen, für wen und mit welchem Ziel/Zweck eine steuerliche Gewinnermittlung erfolgt, lenken wir nun unseren Blick in das Unternehmen21 und fragen uns, woher die Informationen kommen, die zu dem gesuchten Gewinn füh- ren. Hier können wir feststellen, dass die Informationen aus dem Betriebswirt- schaftlichen Rechnungswesen22 einer Unternehmung stammen.

Das (Betriebswirtschaftliche) Rechnungswesen ist das Informationssystem der Unternehmung.23 In ihm werden wirtschaftlich relevante Informationen über an- gefallene oder geplante Geschäftsvorgänge und -ergebnisse erfasst, gespeichert und entsprechend dem zugrundeliegenden Rechnungszweck verarbeitet und an die Informationsadressaten weitergegeben.24

Das Betriebswirtschaftliche Rechnungswesen setzt sich aus dem externen und dem internen Rechnungswesen zusammen. Die Terminologien „intern“ und „extern“

zeigen schon die Richtung auf, in die die Informationen aus den einzelnen Teilbe- reichen gehen sollen. Das externe Rechnungswesen bedient die Stakeholder, die

19 Siehe § 8 Abs. 2 KStG: „Bei unbeschränkt Steuerpflichtigen im Sinne des § 1 Abs. 1 Nr. 1 bis 3 (KStG, V.B.) sind alle Einkünfte als Einkünfte aus Gewerbebetrieb zu behandeln.“ Eine Ausnahme von dem „immer“ liegt dann vor, wenn die Kapitalgesellschaft als gemeinnützig i.S.d. §§ 51-68 AO gilt. Bei Erfüllung der dort genannten Voraussetzungen sind solche Kör- perschaften gem. § 5 Abs. 1 Nr. 9 KStG sowie § 3 Nr. 6 GewStG von den entsprechenden Ertragsteuern befreit.

20 Eine vorgeschriebene Reihenfolge in der Ermittlung von KSt, SolZ und GewSt gibt es nicht.

Alle Ertragsteuern zählen zu den (bei der Ermittlung der Bemessungsgrundlagen) nicht ab- zugsfähigen Betriebsausgaben, verändern also die Bemessungsgrundlagen nicht. Lediglich der SolZ kann erst berechnet werden, wenn die KSt bekannt ist.

21 Terminologisch unterscheidet insbesondere die ältere BWL (von durch die Existenz eines ge- teilten Deutschlands mit einer keine Marktwirtschaft kennenden DDR geprägten Betriebs- wirte) in die Begriffe Betrieb und Unternehmung. Im weiteren Verlauf dieses Textes setzen wir die Begriffe gleich. Eine – mittlerweile – terminologische Identität findet sich z.B. auch bei Neus (2018), S. 3f.

22 Zu diesem Betriebswirtschaftlichen Rechnungswesen haben Studierende schon häufig Berüh- rungsprunkte gehabt. Eine etwaig zu führende Finanzbuchhaltung (Details dazu, wer eine Fi- nanzbuchhaltung zu führen hat, und dazu, ob es auch eine „steuerliche“ Finanzbuchhaltung gibt, kommen in Kapitel 2.5, S. 46-51) schafft die Grundlage hierzu. Die Finanzbuchhaltung wird einmal jährlich – sofern keine Zwischenabschlüsse zu erstellen sind – zu einem handels- rechtlichen Jahresabschluss verdichtet. Eine auf die Finanzbuchhaltung aufbauende Kosten- und Erlösrechnung ist ein weiterer, i.d.R. freiwilliger Baustein des Betriebswirtschaftlichen Rechnungswesens. Auch eine Investitions- oder Finanzrechnung zählen zu den freiwilligen Teilen eines Betriebswirtschaftlichen Rechnungswesens.

23 So auch z.B. Schierenbeck/Wöhle (2016), S. 597, Coenenberg/Fischer/Günther (2016), S. 7, Hoitsch/Lingau (2007), S. 2, Schildbach/Homburg (2005), S. 9, Eisele (2001), S. 450 f. oder Schweitzer/Küpper/Friedl/Hofmann/Pedell, (2016), S. 2.

24 Siehe auch Hummel/Männel (1986), S. 4, oder Breid (1996), S. 5.

außerhalb der eigentlichen Unternehmensleitung stehen (Gesellschafter, potenti- elle Investoren, Fiskus, Sozialversicherungsträger, Arbeitnehmer, Gewerkschaf- ten, interessierte Öffentlichkeit usw.). Das interne Rechnungswesen hält (nützli- che) Informationen für die Unternehmensleitung vor zur Verbesserung deren Ent- scheidungsgrundlage. Die folgende Abbildung 2 zeigt die Teilbereiche des Rech- nungswesens mit einigen bezeichnenden Merkmalen auf.

Teilgebiete Bilanzrechnung Kosten- und Erlösrech-

nung

Investitions- rechnung

Finanzrech- nung Rechnungs-

merkmale

Bilanz GuV

Rechnungs- ziele

Periodenerfolg Periodenerfolg Stückerfolg/

Periodenerfolg

mehrperiodiger Erfolg

Liquidität Rechnungs-

größe

Vermögen Schulden

Erträge Auf- wendungen

Erlöse/Kosten Einzahlungen Auszahlungen

Einzahlungen Auszahlungen gesetzliche

Fixierung

Handels- und Steuerrecht

Handels- und Steuerrecht

grds. keine aber Ausnah-

men

keine keine

Adressat extern Extern Intern intern intern

Zeitbezug Zeitpunkt Zeitraum Zeitraum mehrere Zeiträume

Zeitraum

Abb. 2: Merkmalsausprägungen des betriebswirtschaftlichen Rechnungswesens25

Aus unserer heutigen Sicht verbinden wir mit gewissenen Terminologien be- stimmte – konkret ausgestaltete – Inhalte insbesondere im externen Rechnungswe- sen. Wir wissen allerdings auch, dass – rational betrachtet – der Rechnungszweck den Rechnungsinhalt bestimmt,26 dass wir also für die Erreichung eines bestimm- ten Zwecks ganz spezifische Rechnungen aufstellen sollten/müssten.27 So war der deutsche Gesetzgeber vor vielen Jahrzehnten gehalten sich darüber Gedanken zu machen, ob – und wenn ja – welches Rechenwerk er vorgeben soll, an dessen Ende ein steuerlicher Gewinn steht, der vom Fiskus (ohne schlechtes Gewissen) besteu- ert werden kann. Im folgenden Kapitel wird dargelegt, welche Alternativen dem Gesetzgeber – auch aus betriebswirtschaftlicher Sicht – zur Verfügung standen und warum er sich für die Normen entschieden hat, die heute die Rechtsgrundlagen für die Bestimmung des steuerlichen Gewinns sind.

25 Entnommen aus Haberstock, Philipp (2020), S. 18/19.

26 Vgl. Schneider (1997), S. 45.

27 Wir würden privat niemals hergehen und für die Frage, ob wir uns unseren geplanten Som- merurlaub leisten können, eine persönliche Bilanz aufstellen. Das würde viel Arbeit bereiten/

Kosten verursachen und am Ende keine Antwort auf unsere Frage geben. Wir würden eher schauen, ob wir zum Zahlungszeitpunkt der Rechnung über den Urlaub über die entsprechen- den finanziellen Mittel verfügen – und diese frei verfügbar wären.

Vorab möchten wir ein Zitat von MELLWIG setzen, der – mit Blick auf die han- delsrechtliche Rechnungslegung – sehr schön umschreibt, worin ein Ziel einer Rechnungslegung liegen kann und dass dann die Aufgabe darin besteht, den ziel- orientierten Rechnungslegungsinhalt zu definieren:

„Einkommen ermitteln heißt, ein Urteil abgeben über die mögliche Periodenent- nahme, ohne das am Periodenanfang bereits vorhandene Potential künftiger Ent- nahmen anzutasten. Gläubigerschutzorientierte Gewinnermittlung heißt, ein Urteil abgeben über die mögliche Periodenentnahme, ohne das am Periodenanfang schon vorhandene Potential, Gläubiger bedienen zu können, anzugreifen. In beiden Fäl- len handelt es sich um die Sicherung der Fähigkeit, künftig Zahlungen zu leisten, um die Ermittlung des bei Erhalt dieser Zahlungsfähigkeit entziehbaren Betra- ges.“28

Schauen wir uns im Folgenden einmal an, was der Gesetzgeber an Regularien hätte kodifizieren können, um ein Einkommen, einen Gewinn zielgerichtet zu quantifi- zieren und verstehen (hoffentlich) am Ende des Kapitels, warum der deutsche Han- dels- und Steuergesetzgeber die derzeit geltende Rechtslage gewählt hat.

1.2 Gewinn- und Vermögensermittlung in der Betriebswirtschaftlichen Steuerlehre29

Mit Hilfe der Steuerbilanz sollen die ertragsteuerlichen Bemessungsgrundlagen auf der Basis des Gewinns ermittelt werden. Als Anforderung für den ertragsteu- erlichen Gewinn hat der Große Senat des BFH ausgeführt, dass es „dem Sinn und Zweck der steuerrechtlichen Gewinnermittlung entspricht, den vollen Gewinn zu erfassen“.30

Was ist der (volle) Gewinn? Die Antwort könnte heißen: Der Gewinn ist die Ver- änderung des Vermögens am Ende einer Periode zum Vermögen am Periodenan- fang.31 Dabei stellt das Vermögen das Reinvermögen, d. h. das Gesamtvermögen abzüglich der (gewissen und ungewissen) Verbindlichkeiten, dar. Angenommen, das Aktivvermögen eines Unternehmens betrüge zum 31.12.00 100.000 € und zum 31.12.01 120.000 €, die Verbindlichkeiten zum 31.12.00 und 31.12.01 jeweils

28 Mellwig (1983), S. 1616. Mit diesem Zitat beginnt auch der Aufsatz von Böcking (2007). Vgl.

zur Bilanzforschung auch Bense (2021).

29 Dieses Kapitel ist – im Wesentlichen wortgleich – entnommen aus Breithecker/Schmiel (2003), S. 25-48 und stammt aus der Feder meiner sehr geschätzten Kollegin Frau Prof. Dr.

Ute Schmiel.

30 BFH (1969), S. 293. Hervorhebung durch die Verfasser.

31 Zur Vereinfachung lassen wir an dieser Stelle Veränderungen in der Vermögenssphäre durch Einlagen oder Entnahmen unberücksichtigt.

20.000 €, so ergäbe sich eine Reinvermögensänderung und damit ein Gewinn in Höhe von 20.000 €.

Aktiva Bilanz zum 31.12.00 Passiva

Aktivvermögen 100.000 Reinvermögen Verbindlichkeiten

80.000 20.000

100.000 100.000

Aktiva Bilanz zum 31.12.01 Passiva

Aktivvermögen 120.000 Reinvermögen Verbindlichkeiten

100.000 20.000

120.000 120.000

Wenn nun die Frage „Was ist der Gewinn?“ dahingehend beantwortet ist, dass Gewinn die Veränderung des Reinvermögens darstellt, schließt sich die Frage an:

Was ist das (Rein-)Vermögen? Die Frage „Was ist der Gewinn und was ist das Vermögen?“ wollen wir mit Hilfe des folgenden Beispiels beantworten:

Für eine OHG soll das Vermögen zu Beginn und zum Ende der Periode 01 sowie der Gewinn in der Periode 01 losgelöst vom geltenden Handels- bzw. Steuerbilanz- recht ermittelt werden. Dabei sollen die Gewerbe- und Umsatzsteuer unberück- sichtigt bleiben. Für die OHG werden für 10 Perioden die folgenden Daten prog- nostiziert:

1. Zu Beginn der Periode 01 werden für die Periode 01 Einzahlungen in Höhe von 150.000 € und Auszahlungen in Höhe von 100.000 €, für die Periode 02 Ein- zahlungen in Höhe von 120.000 € und Auszahlungen in Höhe von 40.000 €, für die Periode 03 und alle folgenden Perioden Einzahlungen in Höhe von 70.000 € und Auszahlungen in Höhe von 20.000 € prognostiziert. Bei den Ein- zahlungen handelt es sich um Umsatzerlöse, die Auszahlungen resultieren aus Löhnen, Gehältern und Mieten. Der Kalkulationszinsfuß beträgt 10% (nach Er- tragsteuern32).

2. Zu Beginn der Periode 01 verfügt die OHG über eine Spezialmaschine mit ei- ner Nutzungsdauer von 10 Jahren, die vor 5 Jahren zu 200.000 € angeschafft wurde und aufgrund ihres Spezialcharakters einen Veräußerungswert von 0 €33 hat. Die Wiederbeschaffungskosten der Maschine betragen 100.000 € zu Be- ginn und zum Ende der Periode 01.

3. Die OHG hat gegenüber einem Geschäftspartner, mit dem sie in ständiger Ge- schäftsverbindung steht, eine Verbindlichkeit in Höhe von 40.000 €, die aller- dings bereits verjährt ist.

32 Vgl. zur betriebswirtschaftlich notwendigen Korrektur des Kalkulationszinssatzes durch Er- tragsteuern beispielhaft Haberstock, Lothar (1970).

33 Das soll der Differenz von Schrotterlös und Entsorgungskosten entsprechen.

4. Am 31.12.01 stellen die Geschäftsführer der OHG fest, dass die zu Beginn des Jahres prognostizierten Ein- und Auszahlungen in der erwarteten Höhe einge- treten sind (Barzahlung). Bisher wurden die Einzahlungsüberschüsse noch nicht wieder für neue Investitionen verwandt.

5. Über die bereits zahlungswirksam gewordenen Umsätze (Nr. 4) hinaus wurden in Periode 01 Produkte in Höhe von 30.000 € gegen Zahlungsziel (die Rest- laufzeit beträgt Ende der Periode 01 2 Monate) verkauft (diese Umsätze sind in den prognostizierten Einzahlungsüberschüssen für die Periode 02 noch nicht enthalten).

6. Die Geschäftsführer der OHG erfahren in der Periode 01, dass aufgrund eines von der OHG zu vertretenden Verschuldens ein Teil der gelieferten Produkte beschädigt beim Abnehmer angekommen ist. Sie rechnen mit einer Inanspruch- nahme aufgrund des entstandenen Schadens in Höhe von 10.000 € in der Peri- ode 02 (diese 10.000 € sind als Auszahlung in die prognostizierten Einzah- lungsüberschüsse für die Periode 02 noch nicht einbezogen worden).

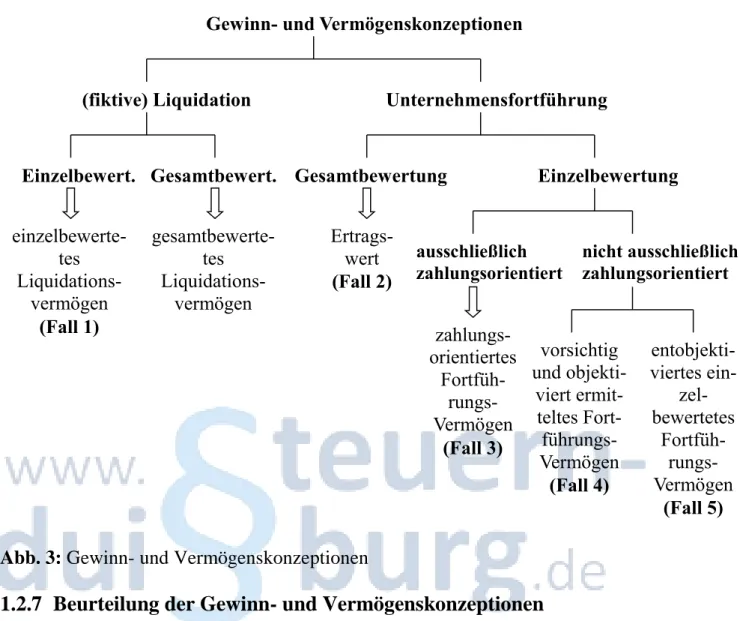

1.2.1 Vermögen als Liquidationsvermögen – Fall 1

Die erste mögliche Antwort (Fall 1)34 auf die Frage, wie hoch das (Rein-)Vermö- gen der OHG am 31.12.01 ist, könnte lauten: Das Vermögen der OHG umfasst das Vermögen, das sich bei einer fiktiven Liquidation der OHG ergäbe. Die Höhe des Liquidationsvermögens wird maßgeblich von der unterstellten Zerschlagungsin- tensität und der angenommenen Zerschlagungsgeschwindigkeit bestimmt. Eine geringe Zerschlagungsintensität geht von der Veräußerung des Unternehmens als Ganzes aus (Gesamtbewertung), während eine hohe Zerschlagungsintensität die Veräußerung einzelner Unternehmensteile und Ablösung einzelner Verbindlich- keiten zugrunde legt (Einzelbewertung). Bei einer hohen Zerschlagungsgeschwin- digkeit ist das Aktivvermögen mit Schleuderpreisen zu bewerten, während bei ei- ner allmählichen Liquidation (höhere) Veräußerungspreise anzusetzen sind. Damit wird deutlich, dass unterschiedliche Liquidationsvermögen möglich sind.35

Für das hier vorliegende Beispiel sei unterstellt, dass einzelne Vermögensgegen- stände in einer allmählichen Liquidation (Liquidationszeitraum ungefähr zwei Jah- re) veräußert werden (einzelbewertetes Liquidationsvermögen). Das Liquidations- reinvermögen ergibt sich dann aus der Summe der Vermögensgegenstände abzü- glich der (ungewissen und gewissen) Verbindlichkeiten. Vermögensgegenstände werden hier sehr allgemein, aber für unser Beispiel ausreichend, als Sachen, Rechte oder sonstige greifbare Vorteile definiert, die in der (fiktiven) Liquidation geeignet sind, das Reinvermögen zu mehren. Charakteristisch für Verbindlichkei- ten ist, dass diese in der (fiktiven) Liquidation das Vermögen mindern.

34 Eine systematische Übersicht über sämtliche Fälle bietet Abbildung 3 auf S. 21.

35 Siehe hierzu Förster (1992), S. 114-118 oder Scherrer/Heni (2009) zur Liquidationsrech- nungslegung.

1. Die prognostizierten Ein- und Auszahlungen für die Periode 01 und die Folge- perioden wirken sich bei der Ermittlung des Liquidationsreinvermögens zu Be- ginn der Periode 01 nicht vermögensmehrend aus, weil es sich um nicht greif- bare Vorteile handelt.

2. Zu Beginn der Periode 01 beschränkt sich das Aktivvermögen der OHG auf die Spezialmaschine, die mit ihrem Veräußerungswert (0 €) bewertet wird.

3. Die verjährte Verbindlichkeit gegenüber dem Geschäftspartner wirkt sich zu Beginn der Periode 01 nicht vermögensmindernd aus. Es handelt sich nicht um eine einklagbare Verbindlichkeit, wenn die OHG, was bei einer Liquidation zu erwarten ist, die Einrede der Verjährung geltend macht. Unter der Prämisse der Liquidation mindern nur juristisch durchsetzbare Verbindlichkeiten gegenüber Dritten das Vermögen.

Werden Kosten einer fiktiven Liquidation unberücksichtigt gelassen, beträgt zu Beginn der Periode 01 das Reinvermögen der OHG 0 €:

Aktiva OHG-Bilanz zum 01.01.01 Passiva

Maschine 0 Reinvermögen

Verbindlichkeiten

0 0

0 0

Die Geschäftsvorfälle 1-3 werden am Ende der Periode 01 wie zu Beginn der Pe- riode 01 qualifiziert.

4. Aus den Ein- und Auszahlungen der Periode 01 ergibt sich ein zu aktivierendes Barvermögen, das bei einer fiktiven Liquidation zur Verfügung stünde, in Höhe von 50.000 €.

5. Aus den weiter getätigten Umsätzen resultieren Forderungen gegenüber Ge- schäftspartnern, die bei einer fiktiven Liquidation das Liquidationsreinvermö- gen mehren würden, in Höhe von 30.000 €.

6. Die Inanspruchnahme aufgrund des von der OHG zu vertretenden Schadens ist auch im Rahmen einer Liquidation zu erwarten. Es ist deshalb eine ungewisse Verbindlichkeit (Rückstellung) in Höhe von 10.000 € zu passivieren.

Unter der Prämisse, dass Liquidationskosten unberücksichtigt bleiben, beträgt das Reinvermögen der OHG damit zum 31.12.01 70.000 €. In gleicher Höhe entstehen eine Vermögensmehrung und damit ein Gewinn der OHG:

Aktiva OHG-Bilanz zum 31.12.01 Passiva

Maschine Forderungen Kasse

0 30.000 50.000

Reinvermögen Verbindlichkeiten Rückstellungen

70.000 0 10.000

80.000 80.000

1.2.2 Vermögen als gesamtbewertetes Fortführungsvermögen – Fall 2 Eine zweite mögliche Antwort (Fall 2) auf die Frage, „wie hoch ist das (Rein-) Vermögen der OHG?", könnte lauten: Das Reinvermögen der OHG ist der finan- zielle Nutzen, der in der Zukunft mit dem gesamten Unternehmen erzielt wird, wenn das Unternehmen fortgeführt wird. Das Vermögen der OHG ist dann nicht die Summe einzelner Vermögensgegenstände abzüglich der Verbindlichkeiten (Einzelbewertung), sondern die Summe der mit dem Kalkulationszins diskontier- ten zukünftigen Einzahlungsüberschüsse, die dem gesamten Unternehmen zuzu- rechnen sind. Das Reinvermögen der OHG ist dann der Ertragswert (gesamtbe- wertetes Fortführungsvermögen).

1. Für die Ermittlung des Vermögens zu Beginn der Periode 01 sind die prognos- tizierten Ein- und Auszahlungen relevant.

2. Die Spezialmaschine bleibt bei der Ermittlung des Ertragswerts unberücksich- tigt. Einzahlungsüberschüsse, die durch diese Maschine verursacht werden, sind in den prognostizierten Ein- und Auszahlungen enthalten.

3. Die verjährte Verbindlichkeit wirkt sich bei der Ermittlung des Ertragswerts ebenfalls nicht aus. Die prognostizierten Einzahlungsüberschüsse sollen aber auch die zu erwartende Auszahlung, die bei der Tilgung der Verbindlichkeit entsteht, umfassen.

Zu Beginn der Periode 01 beträgt das (gerundete) Reinvermögen der OHG damit 332.020 €.

Aktiva OHG-Bilanz 01.01.01 Passiva

Einzahlungen (1) 150.000•1,1-1 Reinvermögen 332.020 Einzahlungen (2) 120.000•1,1-2 Auszahlungen (1) 100.000•1,1-1 Einzahlungen

(3-10)

70.000•

[(1,18-1):0,1]•1,1-10

Auszahlungen (2) 40.000•1,1-2 Auszahlungen

(3-10)

20.000•

[(1,18-1):0,1]•1,1-10

544.169 544.169

Der Ertragswert am Ende der Periode 01 setzt sich aus den folgenden Bestandteilen zusammen: Zunächst sind die in Nr. 1 angegebenen zu erwartenden Einzahlungs- überschüsse der Perioden 02-10 zu berücksichtigen, die allerdings um eine Periode weniger abzuzinsen und entsprechend der Angaben in Nr. 4-6 zu modifizieren sind. Die Spezialmaschine (Nr. 2) und die verjährte Verbindlichkeit (Nr. 3) wirken sich auf die Höhe des Ertragswerts wiederum nicht aus.

4. Die in der Periode 01 als Geldvermögen eingetretenen Einzahlungsüberschüsse in Höhe von 50.000 (150.000-100.000) € mehren den Ertragswert.

5. Die aus der in der Periode 01 zusätzlich getätigten Umsätze in Höhe von 30.000 € erhöhen die zu erwartenden Einzahlungen der Periode 02 um 30.000 €.

6. Die zu erwartende Auszahlung in der Periode 02 für die Inanspruchnahme aus dem entstandenen Schaden mindert die Einzahlungsüberschüsse der Periode 02 um 10.000 €.

Der Ertragswert zum Ende der Periode 01 beträgt (gerundet) 383.406 €. Der Ge- winn der OHG in Höhe der Differenz dieser Ertragswerte beträgt damit 51.386 €.

Aktiva OHG-Bilanz 31.12.01 Passiva

Einzahlungen (1) 150.000•1,10 Reinvermögen 383.406 Einzahlungen (2) 120.000•1,1-1 Auszahlungen (1) 100.000•1,10 Einzahlungen (2) 30.000•1,1-1 Auszahlungen (2) 40.000•1,1-1 Einzahlungen

(3-10)

70.000•

[(1,18-1):0,1]•1,1-9

Auszahlungen (2) Auszahlungen (3-10)

10.000•1,1-1 20.000•

[(1,18-1):0,1]•1,1-9

625.859 625.859

1.2.3 Zahlungsorientiertes Fortführungsvermögen – Fall 3

Eine dritte mögliche Antwort auf die Frage, „wie hoch ist das (Rein-) Vermögen der OHG?", könnte heißen: Das Reinvermögen der OHG ist die Summe der Ver- mögensgegenstände abzüglich der (gewissen und ungewissen) Verbindlichkeiten (Einzelbewertung), die sich bei einer unterstellten Unternehmensfortführung erge- ben (einzelbewertetes Fortführungsvermögen). Die Antwort auf die Frage „Was ist das Reinvermögen“? ist dann abhängig von der Definition und Bewertung die- ser Vermögensgegenstände und Verbindlichkeiten.

So wäre es zunächst (Fall 3) denkbar, dass erhaltene Einzahlungen in Form von Bar- oder Buchgeld als Vermögensgegenstände und geleistete Auszahlungen (ebenfalls in Form von Bar- oder Buchgeld) als Verbindlichkeiten definiert wer- den, das Reinvermögen mithin nur das Geldvermögen (zahlungsorientiertes Fort- führungsvermögen) umfasst:

1. Die erwarteten Ein- und Auszahlungen sind zu Beginn der Periode 01 noch nicht eingetreten, sie wirken sich somit weder vermögensmehrend noch ver- mögensmindernd aus.

2. Die Spezialmaschine der OHG ist nicht als Geldvermögen zu qualifizieren. Das Geldvermögen wurde im Zeitpunkt der Anschaffung der Maschine gemindert.

3. Die Verbindlichkeit gegenüber dem Geschäftspartner mindert das Geldvermö- gen der OHG erst dann, wenn die Zahlung an den Geschäftspartner erfolgt.

Das Reinvermögen der OHG beträgt damit zu Beginn der Periode 01 0 €:

Aktiva OHG-Bilanz zum 01.01.01 Passiva erhaltene

Einzahlungen 0 Reinvermögen

geleistete Auszahlungen

0 0

0 0

Das Vermögen der OHG am Ende der Periode bleibt weiterhin von den Geschäfts- vorfällen Nr. 1-3 unberührt.

Die eingetretenen Einzahlungen der Periode 01 erhöhen das Geldvermögen der OHG um 150.000 €, die geleisteten Auszahlungen mindern es um 100.000 €.

4. Die zusätzlich in der Periode 01 erzielten Umsätze bleiben bei der Vermö- gensermittlung unberücksichtigt, weil noch keine Einzahlungen eingegangen sind.

5. Die zu erwartende Inanspruchnahme für den entstandenen Schaden mindert das Geldvermögen erst bei Zahlung des Schadensersatzes.

Das Reinvermögen der OHG zum Ende der Periode 01 beträgt somit 50.000 €. In gleicher Höhe entsteht eine Reinvermögensmehrung.

Aktiva OHG-Bilanz zum 31.12.01 Passiva

erhaltene

Einzahlungen 150.000

Reinvermögen geleistete Auszahlungen

50.000 100.000

150.000 150.000

1.2.4 Vermögen als vorsichtig und objektiviert ermitteltes Fortführungsvermögen – Fall 4

Bei der Ermittlung eines einzelbewerteten Fortführungsvermögens (die Berech- nung des Gewinns erfolgt auf den S. 17-19) wäre es ebenfalls möglich, dass Ver- mögensgegenstände nicht auf das Geldvermögen beschränkt werden. Vielmehr ist es denkbar, auch Sachen, Rechte und andere Vorteile, von denen zu erwarten sind, dass sie in der Zukunft zu Einzahlungen führen werden, in die Vermögensermitt- lung einzubeziehen. Entsprechend mindern zu erwartende Auszahlungen das Ver- mögen, wenn sie als bereits verursacht qualifiziert werden. Dabei ist es zum einen (Fall 4) möglich, dass die Definition und Bewertung von Vermögensgegenständen und Verbindlichkeiten dadurch charakterisiert ist, das Reinvermögen im Zweifel eher niedrig anzusetzen und das „Ermessen des Bewerters auszuschalten oder zu- mindest zu begrenzen“36 (vorsichtig und objektiviert ermitteltes Fortführungsver-

36 Moxter (1983), S. 33.

mögen). Vermögensgegenstände werden eher eng, Verbindlichkeiten eher weit de- finiert. Sie sind an das Vorhandensein objektivierter Kriterien, wie z. B. an den entgeltlichen Erwerb oder die Verpflichtung gegenüber Dritten geknüpft. Der Grundsatz der Vorsicht und der Objektivierung zeigt sich auch in der Bewertung und hier insbesondere darin, dass Vermögensgegenstände grundsätzlich maximal mit ihren (fortgeführten) Anschaffungs- oder Herstellungskosten aktiviert werden dürfen.

1.2.5 Vermögen als entobjektiviertes einzelbewertetes Fortführungsvermögen – Fall 5

Zum anderen (Fall 5) ist es auch denkbar, dass die Definition von Vermögensge- genständen und Verbindlichkeiten sowie die Bewertung gerade nicht objektiviert, sondern entobjektiviert ist, weil mit Hilfe der Einzelbewertung eine Annäherung an den Gesamtwert erreicht werden soll (entobjektiviertes einzelbewertetes Fort- führungsvermögen). In einer entobjektivierten Gewinn- und Vermögenskonzep- tion werden Vermögensgegenstände weit gefasst, sie können z. B. auch in erwar- teten Nutzenvorteilen bestehen. Vermögensgegenstände und Schulden sind mit ih- rem Zeitwert zu bewerten. Im Unternehmen zur andauernden oder einmaligen Nut- zung verbleibende Vermögensgegenstände werden mit (fortgeführten) Wiederbe- schaffungs- oder Wiederherstellungskosten bewertet. Die Zeitwerte werden nicht durch die Anschaffungs- oder Herstellungskosten (unter Berücksichtigung plan- mäßiger Abschreibungen) begrenzt.

Die Entobjektivierung dieser Bewertung besteht zum einen darin, dass eine objek- tivierte Ermittlung (fortgeführter) Wiederbeschaffungs- oder Wiederherstellungs- kosten nur möglich ist, wenn Marktpreise zur Verfügung stehen. Zum anderen da- rin, dass mit der Bewertung von Vermögensgegenständen zu ihren höheren, die historischen Anschaffungs- oder Herstellungskosten übersteigenden, (fortgeführ- ten) Wiederbeschaffungs- oder Wiederherstellungskosten unterstellt wird, durch diese Wertsteigerung der Vermögensgegenstände würde der Gesamtwert des Un- ternehmens erhöht. Diese Prämisse setzt aber voraus, dass der Gesamtwert eines Unternehmens auf einzelne Vermögensgegenstände aufgeteilt bzw. aus einzelnen Vermögensgegenständen der Gesamtwert des Unternehmens ermittelt werden kann. Dieses Zurechnungsproblem zu lösen, indem angenommen wird, der Ge- samtwertbeitrag eines Vermögensgegenstands sei die Höhe seiner (fortgeführten) Wiederbeschaffungs- oder Wiederherstellungskosten, ist jedoch willkürlich und damit entobjektiviert.37

Das vorsichtig und objektiviert ermittelte Fortführungsvermögen (Fall 4) setzt sich zu Beginn der Periode 01 folgendermaßen zusammen:

37 Siehe zu diesem Zurechnungsproblem Moxter (1982), S. 101 und Ordelheide (1988), S. 292 f.

1. Die zu Beginn der Periode 01 erwarteten Einzahlungen sind noch nicht genü- gend vergegenständlicht. Gleiches gilt für die zu erwartenden Auszahlungen, die noch nicht verursacht sind. Die prognostizierten Ein- und Auszahlungen wirken sich somit weder vermögensmehrend noch vermögensmindernd aus.

2. Die Spezialmaschine der OHG ist als Vermögensgegenstand zu qualifizieren.

Es wird unterstellt, dass die OHG mit der Maschine Einzahlungen in Höhe der Anschaffungskosten unter Berücksichtigung der Abnutzung der Maschine er- zielt. Geht man von einer gleichmäßigen Abnutzung aus, beträgt zu Beginn der Periode 01 der Wert der Maschine 200.000 - (200.000:10) • 5 = 100.000 €.

3. Die Verbindlichkeit der OHG gegenüber ihrem Geschäftspartner ist bereits verursacht und noch nicht wieder entfallen: Aufgrund der unterstellten Unter- nehmensfortführung ist davon auszugehen, dass die OHG eine Verbindlichkeit gegenüber einem Geschäftspartner, mit dem sie auch weiterhin die Geschäfts- verbindung aufrechterhalten will, trotz möglicher Einrede der Verjährung til- gen wird.

Damit beträgt das vorsichtig und objektiviert ermittelte Fortführungsvermögen 60.000 € zu Beginn der Periode 01:

Aktiva OHG-Bilanz zum 01.01.01 Passiva

Maschine 100.000 Reinvermögen Verbindlichkeiten

60.000 40.000

100.000 100.000

Für die Ermittlung des vorsichtig und objektiviert ermittelten Fortführungsvermö- gens zum Ende der Periode gilt:

1. Die erwarteten Ein- und Auszahlungen (der Perioden 02-10) sind noch nicht genügend greifbar bzw. noch nicht in der Periode 01 verursacht.

2. Hinsichtlich der Spezialmaschine ist die Abnutzung der Maschine in der Peri- ode 01 zu berücksichtigen, so dass diese mit 80.000 € zu bewerten ist. Die hö- heren Wiederbeschaffungskosten dürfen nicht angesetzt werden.

3. Die verjährte Verbindlichkeit gegenüber dem Geschäftspartner ist weiterhin zu passivieren.

4. Die in der Periode 01 erhaltenen Einzahlungen und die geleisteten Auszahlun- gen wirken sich vermögensmehrend bzw. vermögensmindernd aus.

5. In Höhe der über die bereits zahlungswirksam gewordenen Umsätze (Nr. 4) hinaus sind zwar noch keine Einzahlungen, aber quasi-sicheres Einzahlungs- potential in Form von Forderungen entstanden.

6. Der Schaden der gelieferten Produkte ist in der Periode 01 verursacht. Es spre- chen mehr Gründe für als gegen eine Inanspruchnahme aus dem Schaden, so

dass eine ungewisse Verbindlichkeit (Rückstellung) in Höhe von 10.000 € zu bilden ist.

Das Reinvermögen der OHG beträgt damit am Ende der Periode 01 110.000 € und die Reinvermögensmehrung (der Gewinn) 50.000 €.

Aktiva OHG-Bilanz zum 31.12.01 Passiva

Maschine Forderungen Kasse

80.000 30.000 50.000

Reinvermögen Rückstellungen Verbindlichkeiten

110.000 10.000 40.000

160.000 160.000

Das entobjektivierte einzelbewertete Fortführungsvermögen (Fall 5) weist in un- serem Beispiel im Vergleich zum vorsichtig und objektiviert ermittelten Fortfüh- rungsvermögen nur wenige Unterschiede auf. Es setzt sich zu Beginn der Periode 01 folgendermaßen zusammen:

1. Auch wenn Vermögensgegenstände weit gefasst werden, sind die zu Beginn der Periode 01 erwarteten Einzahlungen grundsätzlich noch nicht genügend vergegenständlicht. Gleiches gilt für die zu erwartenden Auszahlungen, die noch nicht verursacht sind. Die prognostizierten Ein- und Auszahlungen wir- ken sich somit weder vermögensmehrend noch vermögensmindernd aus.

2. Die Spezialmaschine der OHG ist als Vermögensgegenstand zu qualifizieren.

Sie ist mit ihren Wiederbeschaffungskosten zu bewerten. Dieser Wert ent- spricht in unserem Beispiel den fortgeführten Anschaffungskosten beim vor- sichtig und objektiviert ermittelten Fortführungsvermögen.

3. Die Verbindlichkeit der OHG gegenüber ihrem Geschäftspartner ist wie beim vorsichtig und objektiviert ermittelten Fortführungsvermögen zu passivieren.

Damit beträgt das entobjektivierte einzelbewertete Fortführungsvermögen zu Be- ginn der Periode 01 ebenfalls 60.000 €:

Aktiva OHG-Bilanz zum 01.01.01 Passiva

Maschine 100.000 Reinvermögen Verbindlichkeiten

60.000 40.000

100.000 100.000

Zum Ende der Periode 01 setzt sich das entobjektivierte einzelbewertete Fortfüh- rungsvermögen folgendermaßen zusammen:

1. Hinsichtlich der erwarteten Ein- und Auszahlungen (der Perioden 02-10) gilt wiederum, dass diese noch nicht genügend greifbar sind bzw. noch nicht in der Periode 01 verursacht wurden.

2. Die Spezialmaschine ist mit ihren Wiederbeschaffungskosten in Höhe von 100.000 € anzusetzen, weil angenommen wird, dass der Maschine in dieser Höhe zukünftige Einzahlungsüberschüsse zuzurechnen sind.

3. Die verjährte Verbindlichkeit gegenüber dem Geschäftspartner ist weiterhin zu passivieren.

4. Die in der Periode 01 erhaltenen Einzahlungen und die geleisteten Auszahlun- gen wirken sich vermögensmehrend bzw. vermögensmindernd aus.

5. In Höhe der über die bereits zahlungswirksam gewordenen Umsätze (Nr. 4) hinaus sind zwar noch keine Einzahlungen erfolgt, es ist aber quasi-sicheres Einzahlungspotential in Form von Forderungen entstanden.

6. Der Schaden der gelieferten Produkte ist in der Periode 01 verursacht. Es spre- chen mehr Gründe für als gegen eine Inanspruchnahme aus dem Schaden, so dass eine ungewisse Verbindlichkeit (Rückstellung) in Höhe von 10.000 € zu bilden ist.

Damit beträgt das Reinvermögen der OHG zum Ende der Periode 01 130.000 €, der Gewinn somit 70.000 €. Dabei ist zu berücksichtigen, dass der Gewinnanteil in Höhe von 20.000 € lediglich aus einer Wertveränderung der Wiederbeschaf- fungskosten der Spezialmaschine resultiert.

Aktiva OHG-Bilanz zum 31.12.01 Passiva

Maschine Forderungen Kasse

100.000 30.000 50.000

Reinvermögen Rückstellungen Verbindlichkeiten

130.000 10.000 40.000

180.000 180.000

1.2.6 Zusammenfassung der Ergebnisse

Die folgende Tabelle zeigt noch einmal sehr deutlich die völlig unterschiedlichen Gewinn- und Vermögensgrößen der einzelnen Konzeptionen, die sich bei einer einperiodigen Betrachtung ergeben:38

Konzeption Vermögen 01.01.01

(€)

Vermögen 31.12.01

(€)

Gewinn (€) einzelbewertetes Liquidati-

onsvermögen (Fall 1) 0 70.000 70.000

Ertragswert (Fall 2) 332.020 383.406 51.386

38 Solange ein bilanzieller Anschluss an die Folgeperiode gegeben ist (Bilanzidentität) gilt der Grundsatz der Pagatorik, so dass im Saldo – über mehrere Jahre – eine Gewinngleichheit resultiert. Vgl. später Kap. 1.4, S. 31-40.

zahlungsorientiertes Fort- führungsvermögen

(Fall 3)

0 50.000 50.000

vorsichtig und objektiviert ermitteltes Fortführungs-

vermögen (Fall 4)

60.000 110.000 50.000

entobjektiviertes einzelbe- wertetes Fortführungsver-

mögen (Fall 5)

60.000 130.000 70.000

In einem ersten Schritt haben wir die Gewinn- und Vermögenskonzeptionen da- nach unterschieden, ob diesen die Prämisse der Unternehmensfortführung zu- grunde liegt oder nicht. Damit ergab sich zunächst eine Unterteilung in Liquida- tions- und Fortführungsvermögen. Weiter haben wir zwischen Einzel- und Ge- samtbewertung differenziert. Es wurde deutlich, dass zwischen einzel- und ge- samtbewerteten Liquidations- und Fortführungsvermögen unterschieden werden kann.

Schließlich haben wir die einzelbewerteten Fortführungsvermögen weiter dahin- gehend unterteilt, ob diese ausschließlich zahlungsorientiert sind oder nicht. Als letztes Abgrenzungskriterium haben wir die nicht ausschließlich zahlungsorien- tierten einzelbewerteten Fortführungsvermögen dahingehend voneinander abge- grenzt, ob diese vorsichtig und objektiviert oder entobjektiviert ermittelt werden.

Bereits aus Abbildung 3 auf der Folgeseite wird deutlich, dass wir aus zahlreichen möglichen Gewinn- und Vermögenskonzeptionen nur einige ausgewählt haben.

Wir haben weder gesamtbewertete Liquidationsvermögen betrachtet noch einzel- bewertete Liquidationsvermögen entsprechend den Kriterien für einzelbewertete Fortführungsvermögen weiter unterteilt. Außerdem beschreibt die Unterteilung in objektivierte und entobjektivierte Fortführungsvermögen nur sehr grob die mögli- chen einzelbewerteten Fortführungsvermögen, die nicht zahlungsorientiert sind.

Es sind zahlreiche unterschiedliche Ausprägungen denkbar.39

In der nachstehenden Abbildung 3 sind die skizzierten Gewinn- und Vermögens- konzeptionen noch einmal aufgeführt.

39 Siehe zu einer umfassenden Darstellung und Systematisierung von Gewinn- und Vermögens- konzeptionen Moxter (1982).

![Abb. 10: Übersicht über die Rückstellungsfähigkeit verschiedener Steuerarten (Quelle: Breithecker/Weyers [2013b])](https://thumb-eu.123doks.com/thumbv2/1library_info/4685769.1612147/94.892.120.772.106.569/abb-übersicht-rückstellungsfähigkeit-verschiedener-steuerarten-quelle-breithecker-weyers.webp)

![Abb. 11: Durchbrechungen der Maßgeblichkeit bei der Zugangsbewertung von Aktiva (Quelle: in Anlehnung an Breithecker/Weyers [2013])](https://thumb-eu.123doks.com/thumbv2/1library_info/4685769.1612147/106.892.122.811.113.551/durchbrechungen-maßgeblichkeit-zugangsbewertung-aktiva-quelle-anlehnung-breithecker-weyers.webp)