Performanemaÿe

Carsten Körner

Inauguraldissertation

zur

Erlangung des Doktorgrades

der

Wirtshafts- und Sozialwissenshaftlihen Fakultät

der

Universität zu Köln

2013

vorgelegt

von

Diplom-Kaufmann

Carsten Körner

aus

Huhem-Stammeln

1 Einleitung 1

2 Renditen 5

2.1 Renditebegrie . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

2.2 Renditemodelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.2.1 Unabhängigidentish verteilteRenditen . . . . . . . . . . 7

2.2.2 IntertemporalabhängigeRenditen . . . . . . . . . . . . . 10

2.2.2.1 Autokorrelation . . . . . . . . . . . . . . . . . . 10

2.2.2.2 AbhängigeVarianzen . . . . . . . . . . . . . . . 12

2.2.3 MultivariateRenditemodelle . . . . . . . . . . . . . . . . 14

2.2.3.1 Multivariateunabhängigundidentish verteilte Zufallsvariablen . . . . . . . . . . . . . . . . . . 15

2.2.3.2 MGARCH . . . . . . . . . . . . . . . . . . . . . 17

2.3 EmpirisheRenditen . . . . . . . . . . . . . . . . . . . . . . . . . 22

2.3.1 Aktienundanderebörsengehandelte Wertpapiere. . . . . 22

2.3.1.1 StilisierteFakten . . . . . . . . . . . . . . . . . . 22

2.3.1.2 RentenundDerivate. . . . . . . . . . . . . . . . 25

2.3.2 Investmentfonds . . . . . . . . . . . . . . . . . . . . . . . 26

2.3.3 Hedgefonds . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3 Performanemessung 43 3.1 Rendite,RisikoundNutzen . . . . . . . . . . . . . . . . . . . . . 43

3.2 Performanemaÿe. . . . . . . . . . . . . . . . . . . . . . . . . . . 48

3.2.1 ÜberblikundKlassikation. . . . . . . . . . . . . . . . . 48

3.2.2 DieklassishenPerformanemaÿe. . . . . . . . . . . . . . 49

3.2.2.1 DasSharpe-Ratio . . . . . . . . . . . . . . . . . 49

3.2.2.2 DasTreynor-Ratio . . . . . . . . . . . . . . . . . 50

3.2.2.3 Jensens Alpha . . . . . . . . . . . . . . . . . . . 52

3.2.3 NeuerePerformanemaÿe . . . . . . . . . . . . . . . . . . 53

3.2.3.1 Risk-Adjusted Performane nah Modigliani / Modigliani . . . . . . . . . . . . . . . . . . . . . 53

3.2.3.2 PerformanemaÿeaufBasispartiellerMomente . 54 3.2.3.3 PerformanemaÿeaufBasisdesValue-at-Risk . 57 3.3 PunktshätzungvonPerformanemaÿen . . . . . . . . . . . . . . 59

3.4 RisikoloserZins,MarktportfolioundZeitskala . . . . . . . . . . . 62

3.4.1 DerrisikoloseZins . . . . . . . . . . . . . . . . . . . . . . 62

3.4.2 DasMarktportfolio. . . . . . . . . . . . . . . . . . . . . . 64

3.4.3 DieZeitskala . . . . . . . . . . . . . . . . . . . . . . . . . 66

3.5 StudienzurPerformanemessung . . . . . . . . . . . . . . . . . . 67

4 Statistishe Inferenz 69 4.1 DieDelta-Methode . . . . . . . . . . . . . . . . . . . . . . . . . . 70

4.1.1 Ansatz. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

4.1.2 Varianzenfüreinzelne Maÿe. . . . . . . . . . . . . . . . . 71

4.1.2.1 Sharpe-Ratio . . . . . . . . . . . . . . . . . . . . 71

4.1.2.2 Treynor-Ratio . . . . . . . . . . . . . . . . . . . 77

4.1.2.3 JensensAlpha . . . . . . . . . . . . . . . . . . . 80

4.1.2.4 Modigliani-Modigliani . . . . . . . . . . . . . . . 83

4.1.2.5 Kappa. . . . . . . . . . . . . . . . . . . . . . . . 88

4.1.2.6 ExessReturnonValue-at-Risk . . . . . . . . . 92

4.1.3 Kondenzintervalle aufBasisderVarianzformeln . . . . . 98

4.2 DieBootstrap-Methode . . . . . . . . . . . . . . . . . . . . . . . 98

4.2.1 DernihtparametrisheBootstrap . . . . . . . . . . . . . 99

4.2.2 Bootstrap-Kondenzintervalle . . . . . . . . . . . . . . . . 101

4.2.2.1 Bootstrap-KondenzintervalleüberStandardfeh- ler . . . . . . . . . . . . . . . . . . . . . . . . . . 101

4.2.2.2 Bootstrap-KondenzintervalleüberPerzentile. . 103

4.2.3 BootstrappingvonPerformanemaÿen . . . . . . . . . . . 105

4.3 WeitereAnsätze . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

5 Simulationen 107 5.1 Methodik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107

5.1.1 DatenerzeugendeProzesse . . . . . . . . . . . . . . . . . . 107

5.1.2 Auswertung . . . . . . . . . . . . . . . . . . . . . . . . . . 109

5.2 KonvergenzderShätzer. . . . . . . . . . . . . . . . . . . . . . . 114

5.3 ErgebnissefüreinzelneMaÿe . . . . . . . . . . . . . . . . . . . . 120

5.3.1 Sharpe-Ratio . . . . . . . . . . . . . . . . . . . . . . . . . 120

5.3.2 Treynor-Ratio. . . . . . . . . . . . . . . . . . . . . . . . . 134

5.3.3 JensensAlpha . . . . . . . . . . . . . . . . . . . . . . . . 142

5.3.4 Modigliani-Modigliani . . . . . . . . . . . . . . . . . . . . 148

5.3.5 Kappa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 156

5.3.6 ExpetedReturnonValue-at-Risk . . . . . . . . . . . . . 162

5.4 Kondenzintervalle . . . . . . . . . . . . . . . . . . . . . . . . . . 167

6 Shlussfolgerungen 181 6.1 Zusammenfassung . . . . . . . . . . . . . . . . . . . . . . . . . . 181

A Anhang 191

A.1 UmformungenhöhererMomente . . . . . . . . . . . . . . . . . . 191

A.2 VarianzformelnfürPerformanemaÿe. . . . . . . . . . . . . . . . 193

A.2.1 Sharpe-Ratio . . . . . . . . . . . . . . . . . . . . . . . . . 193

A.2.2 Treynor-Ratio. . . . . . . . . . . . . . . . . . . . . . . . . 193

A.2.3 JensensAlpha . . . . . . . . . . . . . . . . . . . . . . . . 195

A.2.4 Modigliani-Modigliani . . . . . . . . . . . . . . . . . . . . 197

A.2.5 Kappa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198

A.2.6 ERVaR . . . . . . . . . . . . . . . . . . . . . . . . . . . . 198

A.3 Weitere,ergänzendeBerehnungen . . . . . . . . . . . . . . . . . 199

A.3.1 Überleitungvonσ2bκ1,z zuσ2bΩ z . . . . . . . . . . . . . . . . 199

A.3.2 ErläuterungvonFormel5.1, S.113 . . . . . . . . . . . . . 200

Literaturverzeihnis 201

2.1 KennzahlenderMonatsrenditenvon2378amerikanishenInvest-

mentfonds2001-2011 . . . . . . . . . . . . . . . . . . . . . . . . . 30

2.2 Vergleih derKennzahlen fürInvestmentfondsmonatsrenditen . . 32

2.3 KennzahlenfürHedgefondsmonatsrenditennahGetmanskyetal.

(2004) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

3.1 PunktshätzerfürklassishePerformanemaÿe . . . . . . . . . . 60

3.2 Korrelation der Shätzer ausgewählter Performanemaÿe nah

ElingundShuhmaher(2007) . . . . . . . . . . . . . . . . . . . 68

5.1 ParameterbeiderSimulationvonZeitreihen . . . . . . . . . . . 109

5.2 Übersiht über die in den folgenden Abshnitten verwendeten

Simulationsstatistiken . . . . . . . . . . . . . . . . . . . . . . . . 114

5.3 Simulationsparameterin Abshnitt5.2 . . . . . . . . . . . . . . . 115

5.4 Simulationsergebnisse für die benhmarkfreien Maÿe bei i.i.d.-

normalverteiltenDatenundZeitreihenlängen= 500 . . . . . . . 116

5.5 Simulationsergebnisse für die Maÿe mit Benhmark bei i.i.d.-

normalverteiltenDatenundZeitreihenlängen= 500 . . . . . . . 118

5.6 SimulationsergebnissefürDierenzenvonPerformanemaÿenbei

i.i.d.-normalverteiltenDatenundZeitreihenlängen= 500 . . . . 119

5.7 Simulationsergebnisse bei i.i.d.-t5-verteilten Daten und Zeitrei- henlängen= 500 . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

5.8 ErgebnissefürdasSharpe-Ratiobeii.i.d.-normalverteiltenDaten

undZeitreihenlängen= 60,Ausgangsparameter . . . . . . . . . 122 5.9 ErgebnissefürdasSharpe-RatiobeinihtnormalverteiltenDaten

undZeitreihenlängen= 60,Ausgangsparameter . . . . . . . . . 124 5.10 Ergebnisse fürdie Dierenz der Sharpe-Ratioszweier Portfolios

X undY mit Zeitreihenlängen= 60,Ausgangsparameter . . . . 130 5.11 Ergebnisse für das Treynor-Ratio bei Zeitreihenlänge n = 60,

Ausgangsparameter. . . . . . . . . . . . . . . . . . . . . . . . . . 135

5.12 ErgebnissefürdieDierenz derTreynor-RatioszweierPortfolios

beiZeitreihenlängen= 60,Ausgangsparameter . . . . . . . . . . 141 5.13 Ergebnisse für Jensens Alpha bei Zeitreihenlänge n = 60, Aus-

gangsparameter . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143

5.14 ErgebnissefürdieDierenzderJensensAlphaszweierPortfolios

beiZeitreihenlängen= 60,Ausgangsparameter . . . . . . . . . . 146 5.15 Ergebnisse fürdie Originalversionvon M M bei Zeitreihenlänge

n= 60,Ausgangsparameter . . . . . . . . . . . . . . . . . . . . . 148 5.16 Ergebnisse für die alternative Versionvon M M bei Zeitreihen-

längen= 60,Ausgangsparameter. . . . . . . . . . . . . . . . . . 151 5.17 ErgebnissefürdieDierenzderM MzweierPortfoliosbeiZeitrei-

henlängen= 60,Ausgangsparameter. . . . . . . . . . . . . . . . 154 5.18 ErgebnissefürKappa(α, z= 0)beiZeitreihenlängen= 60,Aus-

gangsparameter . . . . . . . . . . . . . . . . . . . . . . . . . . . . 157

5.19 Ergebnisse fürdieDierenz vonKappa(α, z= 0)zweier Portfo-

liosbeiZeitreihenlängen= 60,Ausgangsparameter. . . . . . . . 162 5.20 Ergebnisse für ERVaR(α = 0,05) bei Zeitreihenlänge n = 60,

Ausgangsparameter. . . . . . . . . . . . . . . . . . . . . . . . . . 164

5.21 AnnahmebereihevonH0 beizweiseitigemGauÿ-Anteilswerttest 168 5.22 Überdekungshäugkeiten vershiedener Kondenzintervalle für

ShX und∆ShXY . . . . . . . . . . . . . . . . . . . . . . . . . . . 170

5.23 Überdekungshäugkeiten vershiedener Kondenzintervalle für

T rX und∆T rXY . . . . . . . . . . . . . . . . . . . . . . . . . . . 171

5.24 Überdekungshäugkeiten vershiedener Kondenzintervalle für

T rX beiρM,X = 0,25 . . . . . . . . . . . . . . . . . . . . . . . . 172

5.25 Überdekungshäugkeiten vershiedener Kondenzintervalle für

αX und∆αXY . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173

5.26 Überdekungshäugkeiten vershiedener Kondenzintervalle für

ShätzerdesPerformanemaÿesvonModigliani-Modigliani . . . 174

5.27 Überdekungshäugkeiten vershiedener Kondenzintervalle für

κX(α= 1,2,3) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176

5.28 Überdekungshäugkeiten vershiedener Kondenzintervalle für

ERV aRX(α= 0,05; 0,02) . . . . . . . . . . . . . . . . . . . . . . 176

5.29 VergleihderShätzmethodenfürKondenzintervalle . . . . . . 177

5.30 ÜberdekungshäugkeitenfürKondenzintervalledesSharpe-Ratios

beiVariationvonnundB . . . . . . . . . . . . . . . . . . . . . . 180

6.1 ÜbersihtübervorhandeneVarianzformelnfürPerformanemaÿ-

shätzer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182

6.2 WahrsheinlihkeitenfürfalshesVorzeihenvonθb . . . . . . . . 186

6.3 AsymptotisheVarianzenvonPerformanemaÿenbeivershiede-

nenerwartetenRenditenundStihprobenlängen . . . . . . . . . 187

6.4 MinimaleerwartetePortfoliorenditeproMonatbzw.Jahrfüreine

mit mind. 84%Wahrsheinlihkeitkorrekte Shätzung des Vor-

zeihensvonX . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189

2.1 HistogrammderHedgefondsrenditen1994-2005ausCISDM . . 38

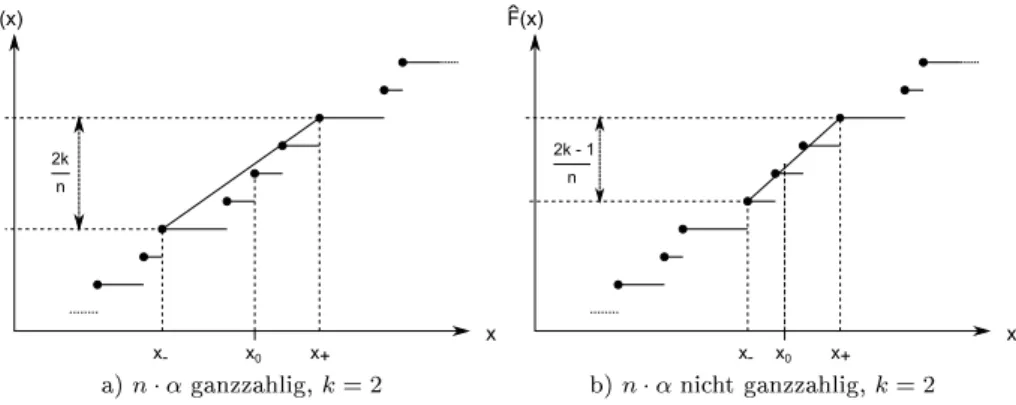

4.1 NihtparametrisherDihteshätzer. . . . . . . . . . . . . . . . . 96

4.2 AbhängigkeitdesParametersk vonn·α. . . . . . . . . . . . . . 97

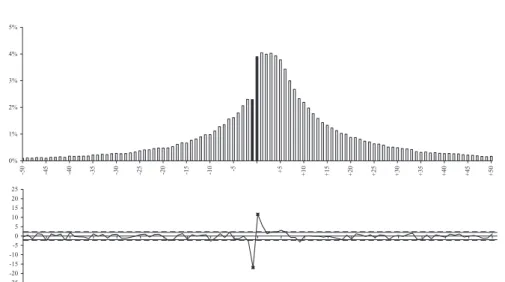

5.1 GrasheErläuterung zuψf1,f2 . . . . . . . . . . . . . . . . . . 112

5.2 Graken zur Verteilung von Shc für i.i.d.-normalverteilte Daten mitSh= 0,02undZeitreihenlängen= 60. . . . . . . . . . . . . 123

5.3 Grakenzur Verteilung vonShc füri.i.d.-t10-verteilteDatenmit

Sh= 0,02undZeitreihenlängen= 60. . . . . . . . . . . . . . . . 125

5.4 GrakenzurVerteilungvonShc fürGARCH-undAR-Zeitreihen mitSh= 0,02undZeitreihenlängen= 60. . . . . . . . . . . . . 127

5.5 Simulationsstatistiken des Sharpe-Ratios bei Variation von µX

füri.i.d.-Daten(links)undAR(1)-Daten(rehts) . . . . . . . . . 129

5.6 Graken zur Verteilung von ∆bSh, i.i.d.-t10-verteilte Renditen,

Zeitreihenlängen= 60. . . . . . . . . . . . . . . . . . . . . . . . 132

5.7 Grakenzu∆bSh beiParametervariation . . . . . . . . . . . . . . 133 5.8 Grakenzur Verteilung vonT rc füri.i.d.-t10-verteilteDatenmit

T r= 0,004undZeitreihenlängen= 60. . . . . . . . . . . . . . . 136

5.9 GrakenzuT rcX beiParametervariation . . . . . . . . . . . . . . 138 5.10 GrakenzuT rcX beiVariationdesKorrelationskoezientenund

n= 1250 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

5.11 Graken zur Verteilung von ∆bT r, i.i.d.-t10-verteilte Renditen,

Zeitreihenlängen= 60. . . . . . . . . . . . . . . . . . . . . . . . 142

5.12 GrakenzurVerteilung vonJensens αbfüri.i.d.-t10-verteilteDa-

tenmitα= 0,0015undZeitreihenlängen= 60.. . . . . . . . . . 144

5.13 GrakenzuαbX beiParametervariation. . . . . . . . . . . . . . . 145 5.14 GrakenzurVerteilungvon∆bα,i.i.d.-t10-verteilteRenditen,Zeitrei-

henlängen= 60. . . . . . . . . . . . . . . . . . . . . . . . . . . . 147

5.15 GrakenzurVerteilungvonM Mdori füri.i.d.-t10-verteilteDaten

mitZeitreihenlängen= 60. . . . . . . . . . . . . . . . . . . . . . 149

5.16 GrakenzuM Mdori(X)beiParametervariation . . . . . . . . . . 150