SCHRIFTENREIHE LANDESANSTALT

FÜR LANDWIRTSCHAFT

RUHLSDORF GÜTERFELDE

GROSS KREUTZ PAULINENAUE POTSDAM

VIII / 2001

LANDESANSTALT FÜR LANDWIRTSCHAFT

Wirtschaftsergebnisse landwirtschaftlicher und

gartenbaulicher Unternehmen Brandenburgs

Wirtschaftsjahr 1999/2000

Inhaltsverzeichnis

Seite I TEXTTEIL

1 Einleitung ... 1

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen ... 2

2.1 Datengrundlage und Interpretationshinweise ... 2

2.2 Ergebnisse ... 4

2.2.1 Einzelunternehmen im Haupterwerb ... 4

2.2.2 Personengesellschaften ... 7

2.2.3 Juristische Personen ... 9

2.2.4 Vergleich der Betriebsformen nach Rechtsform ... 12

2.2.4.1 Marktfruchtbetriebe... 12

2.2.4.2 Futterbaubetriebe... 15

2.3 Zusammenfassung... 17

3 Wirtschaftliche Lage gartenbaulicher Unternehmen... 17

3.1 Datengrundlage ... 17

3.2 Ergebnisse der Zierpflanzenbetriebe ... 18

II TABELLENTEIL 4 Erläuterungen und Definitionen ... 24

5 Kennwerte zur wirtschaftlichen Situation der landwirtschaftlichen Unternehmen im Wirtschaftsjahr 1999/00 (Auflagen- und Testbuch- führungsergebnisse gesamt) ... 39

6 Kennwerte zur wirtschaftlichen Situation gartenbaulicher Unternehmen im Wirtschaftsjahr 1998/99 ... 89

ANHANG

Abbildungen zu ausgewählten Kennwerten landwirtschaftlicher Unternehmen

Verzeichnis der Tabellen und Abbildungen im Textteil

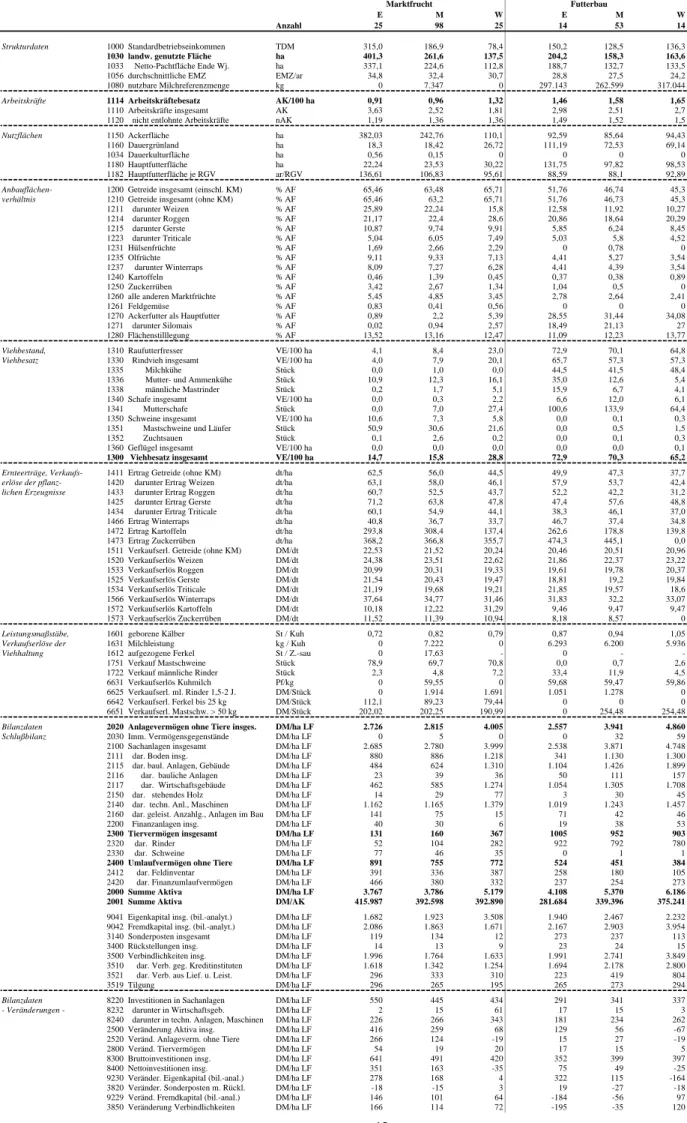

Tabelle 2.1: Faktorausstattung und ausgewählte Bilanzkennwerte der Einzelunternehmen im Haupterwerb

Tabelle 2.2: Anbauverhältnis, Erträge und Leistungen

Tabelle 2.3: Ausgewählte Kennwerte aus der Erfolgsrechnung der Einzelunternehmen im Haupterwerb

Tabelle 2.4: Ausgewählte Kennwerte der Einzelunternehmen im Haupterwerb, differenziert nach Betriebsform und Unternehmenserfolg

Tabelle 2.5: Ausgewählte Kennwerte von Personengesellschaften (identische Betriebe) Tabelle 2.6: Ausgewählte Kennwerte von Personengesellschaften (identische Betriebe),

differenziert nach Betriebsformen

Tabelle 2.7: Faktorausstattung und Bilanzkennwerte der Unternehmen in Rechtsform juri- stischer Personen

Tabelle 2.8: Erfolgsrechnung der Unternehmen in Rechtsform juristischer Personen

Tabelle 2.9: Ausgewählte Kennwerte von Unternehmen in Rechtsform juristischer Perso- nen, differenziert nach Betriebsformen

Tabelle 2.10: Ausgewählte Kennwerte der Marktfruchtbetriebe, differenziert nach Rechts- form

Tabelle 2.11: Ausgewählte Kennwerte der Futterbaubetriebe, differenziert nach Rechtsform Tabelle 3.1: Faktorausstattung (Fläche, Arbeit) der Zierpflanzenbetriebe (1998 bzw. Wirt-

schaftsjahr 1998/99)

Tabelle 3.2: Kapitalausstattung der Zierpflanzenbetriebe (1998 bzw. Wirtschaftsjahr 1998/99)

Tabelle 3.3: Erträge und Aufwendungen der Zierpflanzenbetriebe (1998 bzw. Wirtschafts- jahr 1998/99)

Tabelle 3.4: Arbeits- und Flächenproduktivität der Zierpflanzenbetriebe (1998 bzw. Wirt- schaftsjahr 1998/99)

Tabelle 3.5: Ertragslage der Zierpflanzenbetriebe (1998 bzw. Wirtschaftsjahr 1998/99) Abbildungen

Abbildung 2.1: Entwicklung des Gewinns der Einzelunternehmen im Haupterwerb

Abbildung 2.2: Entwicklung des Gewinns der Einzelunternehmen im Haupterwerb, differen- ziert nach Betriebsform

Abbildung 2.3: Entwicklung des Gewinns der Unternehmen in Rechtsform juristischer Perso-

nen, differenziert nach Betriebsformen

Verzeichnis der Tabellen im Tabellenteil

A) Ergebnisse landwirtschaftlicher Unternehmen (WJ 99/00)

1. Einzelunternehmen im Haupterwerb

Seite

Tabelle 1.1: Gliederung nach Unternehmenserfolg 40

Tabelle 1.2: Gliederung nach Betriebsformen und Unternehmenserfolg 42

Tabelle 1.3: Gliederung nach Betriebstypen 44

Tabelle 1.4: Gliederung nach Betriebsformen, Größenklassen der LF und

Unternehmenserfolg 46

Tabelle 1.5: Gliederung nach Größenklassen der LF 48

Tabelle 1.6: Gliederung nach Landbaugebieten 50

Tabelle 1.7: Gliederung nach Landkreisen 52

Tabelle 1.8: Gliederung nach Amtsbezirken der Ämter für Flurneuordnung und

ländliche Entwicklung 54

Tabelle 1.9: Schäferspezialbetriebe 56

Tabelle 1.10: Betriebe mit Schwerpunkt Mutterkuhhaltung 58

2. Personengesellschaften

Tabelle 2.1: Gliederung nach Unternehmenserfolg 60

Tabelle 2.2: Gliederung nach Betriebsformen 62

3. Juristische Personen

Tabelle 3.1: Gliederung nach Unternehmenserfolg 64

Tabelle 3.2: Gliederung nach Betriebsformen und Unternehmenserfolg 66

Tabelle 3.3: Gliederung nach Betriebstypen 68

Tabelle 3.4: Gliederung nach Größenklassen der LF 70

Tabelle 3.5: Eingetragene Genossenschaften, gegliedert nach Unternehmenserfolg 72 Tabelle 3.6: Gesellschaften mit beschränkter Haftung, gegliedert nach

Unternehmenserfolg 74

Tabelle 3.7: Gliederung nach Landbaugebieten 76

Tabelle 3.8: Gliederung nach Landkreisen 78

Tabelle 3.9: Gliederung nach Amtsbezirken der Ämter für Flurneuordnung und

ländliche Entwicklung 80

Tabelle 3.10: Betriebe mit Schwerpunkt Mutterkuhhaltung 82

4. Einzelunternehmen im Nebenerwerb

Tabelle 4: Durchschnittsergebnisse 84

5. Ökologisch wirtschaftende Betriebe

Tabelle 5: Einzelunternehmen und Personengesellschaften, gegliedert

nach Unternehmenserfolg 86

B) Ergebnisse gartenbaulicher Unternehmen (WJ 98/99)

Tabelle 6: Zierpflanzenbetriebe nach Unternehmenserfolg 90

I Textteil

1 Einleitung

Die Veränderung der agrarpolitischen und gesamtwirtschaftlichen Rahmenbedingungen stellt das Management landwirtschaftlicher und gartenbaulicher Unternehmen ständig vor neue Entschei- dungssituationen. Preisveränderungen, zunehmender Wettbewerb auf nationaler und internatio- naler Ebene sowie veränderte Ausrichtung staatlicher Förderung erfordern in zunehmendem Ma- ße die konsequente Erschließung von Kosten- und Leistungsreserven. Die Betriebsorganisation muss in Verbindung mit betrieblichem Wachstum auf die Steigerung und nachhaltige Sicherung der Unternehmensstabilität ausgerichtet sein.

Der Buchführung kommt in diesem Zusammenhang als Hilfsmittel zur Kontrolle und Planung der Entwicklung des gesamten Unternehmens, d.h. über die einzelnen Betriebszweige hinaus, eine wichtige Bedeutung zu. Mit Hilfe einer detaillierten Analyse der Unternehmensbuchführung und der Betriebszweige lassen sich Schwachstellen in Produktion und Management aufdecken.

Darüber hinaus können wichtige Ansatzpunkte zur Optimierung der Unternehmensorganisation im Rahmen einer Vollkostenrechnung identifiziert werden.

Der horizontale Betriebsvergleich liefert wichtige Informationen zur wirtschaftlichen Lage landwirtschaftlicher und gartenbaulicher Unternehmen Brandenburgs. Er dient Landwirten und Beratern als Orientierungshilfe für die eigene „Standortbestimmung“ und kann für die daraus abzuleitenden Entscheidungen im Hinblick auf Unternehmensorganisation und –planung heran- gezogen werden. Die Kenntnis der wirtschaftlichen Lage der brandenburgischen Agrarunter- nehmen im Überblick leistet darüber hinaus einen wichtigen Beitrag für die Entscheidungsfin- dung auf agrarpolitischer Ebene.

Der Textteil des vorliegenden Berichtes beschränkt sich im Bereich der Landwirtschaft auf eine analytische Darstellung der wirtschaftlichen Entwicklung der Unternehmen. Für die Unterneh- men des Gartenbaus kann wie im Vorjahr auf Grund der verfügbaren Daten lediglich ein hori- zontaler Betriebsvergleich für die Betriebsform der Zierpflanzenbetriebe vorgenommen werden.

Im Tabellenteil werden wichtige Kennwerte landwirtschaftlicher und gartenbaulicher Unterneh- men in wesentlich detaillierterer Form dargestellt.

Allen Landwirten, Beratern und landwirtschaftlichen Buchstellen gilt an dieser Stelle besonderer

Dank für die Erfassung und Bereitstellung der Daten. Trotz deutlicher Fortschritte in den ver-

gangenen Jahren sind allerdings Datenerfassung und -bereitstellung – insbesondere im Rahmen

der Auflagenbuchführung - sowohl qualitativ als auch quantitativ im Interesse der Repräsentati-

vität der Datengrundlage weiter zu verbessern.

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen 2.1 Datengrundlage und Interpretationshinweise

Die in diesem Bericht dargestellten Wirtschaftsergebnisse der landwirtschaftlichen Unternehmen Brandenburgs für das Wirtschaftsjahr 1999/2000 basieren auf Auswertungen von Jahresab- schlüssen, die im Rahmen der Testbetriebsbuchführung des Bundesministeriums für Verbrau- cherschutz, Ernährung und Landwirtschaft (BMVEL) zur Verfügung gestellt wurden. Bei juristi- schen Personen, die als Abrechnungszeitraum das Kalenderjahr gewählt haben, wurde das Jahr 1999 herangezogen. Insofern sind bei allen ausgewerteten Unternehmen die Erträge und Erlöse der Ernte 1999 die Grundlage für die erzielten Ergebnisse im Bereich der pflanzlichen Produkti- on. Darüber hinaus hat der durch die Vorsommertrockenheit im Jahr 2000 bedingte frühzeitige Erntebeginn (Mitte Juni) in einem Teil der Betriebe, die nach dem landwirtschaftlichen Wirt- schaftsjahr (01.07. bis 30.06.) abrechnen, dazu geführt, dass die Wintergerstenernte des Jahres 2000 und die damit verbundenen Aufwendungen (Maschinen-, Treibstoffkosten) teilweise im Jahresabschluss 1999/2000 zu verbuchen waren. Die ausgewiesenen Durchschnittsergebnisse wurden dadurch allerdings im Vergleich zu einem „normalen“ Wirtschaftsjahr nur unwesentlich (positiv) beeinflusst.

Neben den BMVEL - Testbetrieben konnten die Jahresabschlüsse von 73 Unternehmen, die ihre Daten zur Erfüllung der Buchführungsauflage im Rahmen der investiven Förderung (Agrarinve- stitionsförderungsprogramm) der InvestitionsBank des Landes Brandenburg übergeben haben, in die Auswertung einbezogen werden. Demzufolge sind die im Tabellenteil ausgewiesenen Ergeb- nisse nicht identisch mit denen, die im „Bericht zur Lage der Land- und Ernährungswirtschaft des Landes Brandenburg 2001“ veröffentlicht wurden (nur Testbetriebe).

Insgesamt wurden 374 BMVEL-Jahresabschlüsse aller Rechts-, Bewirtschaftungs- und Betriebs- formen nach erfolgter Plausibilitätsprüfung in die Auswertung einbezogen. Nach Rechtsformen ergibt sich dabei folgende Struktur:

184 Einzelunternehmen im Haupterwerb 16 Einzelunternehmen im Nebenerwerb 72 Personengesellschaften

102 juristische Personen.

Neben den konventionell wirtschaftenden Unternehmen wurden erstmals in diesem Bericht auch die Buchführungsergebnisse von 21 Unternehmen ausgewertet, die nach den Richtlinien des ökologischen Landbaus wirtschaften und zu entsprechenden Kontrollverfahren (gemäß VO EWG 2092/91 bzw. Kontrolle der anerkannten Verbände) verpflichtet sind.

Die Aufbereitung der Daten aus den Jahresabschlüssen erfolgt zunächst grundsätzlich getrennt nach der Rechtsform. Zur Darstellung bestimmter Einflussfaktoren innerhalb der jeweiligen Rechtsform werden anschließend differenzierte Auswertungen vorgenommen, indem die Daten nach folgenden Kriterien gruppiert werden:

1. Betriebsformen und –typen (vgl. Tabellenteil, S. 36), 2. Betriebsgröße nach ha LF,

3. Betriebserfolg (25% erfolgreiche und 25% weniger erfolgreiche Unternehmen) anhand der Nettorentabilität,

4. natürliche Standortbedingungen anhand der Zugehörigkeit zu den für das Land Brandenburg definierten Landbaugebieten (vgl. Tabellenteil. S. 35),

5. Zugehörigkeit zu den Landkreisen,

6. Zugehörigkeit zu den Amtsbezirken (Regionen) der Ämter für Flurneuordnung und ländliche Entwicklung (vgl. Tabellenteil, S. 35).

Zur Abgrenzung der Einzelunternehmen in Haupt- und Nebenerwerbsbetriebe (sozial- ökonomische Gliederung) wird sowohl die betriebliche Arbeitsleistung als auch die Einkom- mensstruktur herangezogen. Dabei gilt folgende Definition :

Zu den Haupterwerbsbetrieben zählen die Betriebe, in denen die betriebliche Arbeitsleistung - 1,5 AK und mehr je Betrieb beträgt oder

- 0,75 bis 1,5 AK je Betrieb beträgt und das betriebliche Einkommen mindestens 50 % des Gesamteinkommens des Betriebsinhaberehepaares ausmacht.

Sofern ein Betrieb diese Kriterien nicht erfüllt, wird er als Nebenerwerbsbetrieb eingruppiert.

Als außerbetriebliches Einkommen gilt die Summe der außerbetrieblichen Einkünfte. Für das betriebliche Einkommen wird jedoch nicht der im jeweiligen Wirtschaftsjahr erzielte Gewinn herangezogen, da starke jährliche Schwankungen des Gewinns eine „Wanderung“ der Betriebe von der einen zur anderen sozial-ökonomischen Gruppe zur Folge hätten. Statt des tatsächlichen Gewinns wird daher ein standardisierter Gewinn - das Standardbetriebseinkommen - errechnet.

Das Standardbetriebseinkommen eines Betriebes wird aus der Summe der Standarddeckungs- beiträge der einzelnen Produktionsverfahren, vermindert um einen von Betriebsform und –größe abhängigen Betrag für die festen Spezial- und Gemeinkosten gebildet.

Die Kennzahlenberechnung erfolgte mit Hilfe eines auf der Ebene aller Bundesländer abge- stimmten einheitlichen Programmes („Stuttgarter Programm“). Die dabei für die Berechnung der Kennwerte zugrundeliegenden Algorithmen bzw. Definitionen sind im Tabellenteil beschrieben.

Auf Grund der gleichen Methodik sind Vergleiche mit Auswertungen für die Wirtschaftsjahre ab 1996/97 in den entsprechenden Veröffentlichungen „Wirtschaftsergebnisse landwirtschaftlicher und gartenbaulicher Unternehmen Brandenburgs“ möglich. Bei Kennwertvergleichen aus weiter zurückliegenden Jahren ist dies wegen der Datengrundlage und der mit der Novellierung des BMVEL-Jahresabschlusses zusammenhängenden modifizierten Bezeichnung, Definition und Berechnung der Kennwerte nur eingeschränkt möglich.

Bei den ausgewiesenen Werten handelt es sich um das gewogene arithmetische Mittel der in der jeweiligen Gruppe zusammengefassten Betriebe.

Um die im Tabellenteil für den horizontalen Betriebsvergleich dargestellten Ergebnisse des Wirtschaftsjahres 1999/2000 aus der Test- und Auflagenbuchführung besser einordnen und werten zu können, wird im folgenden Kapitel 2.2 zunächst ein vertikaler Betriebsvergleich vor- genommen. Hierbei werden die wesentlichen Entwicklungen innerhalb der verschiedenen Rechts- und Betriebsformen beschrieben.

Datengrundlage für den vertikalen Vergleich sind jedoch ausschließlich die Jahresabschlüsse der Testbetriebe, da in den betrachteten Wirtschaftsjahren die Ergebnisse aus der Auflagenbuchfüh- rung nur in sehr unterschiedlichem Umfang einbezogen werden konnten, was zu verzerrten Aus- sagen führt. Ein direkter Vergleich der im vertikalen Vergleich in Kapitel 2.2 für das Wirt- schaftsjahr 1999/2000 ausgewiesenen Werte mit denen des horizontalen Betriebsvergleichs im Tabellenteil ist demzufolge nur eingeschränkt möglich.

Darüber hinaus ist zu berücksichtigen, dass der Anteil von Betrieben, die ihre Ergebnisse bereits

im Vorjahr bereitgestellt haben (identische Betriebe) je nach Rechtsform unterschiedlich hoch

ist. Er liegt bei den Einzelunternehmen im Haupterwerb bei 84,4 %, bei den Personengesell-

schaften sind es 80,9 % und bei den juristischen Personen 92,9 %.

2.2 Ergebnisse

2.2.1 Einzelunternehmen im Haupterwerb

Bei den Einzelunternehmen im Haupterwerb (122 ausgewertete Testbetriebe) hat sich das be- triebliche Wachstum im Hinblick auf die landwirtschaftlich genutzte Fläche und das Bilanzver- mögen je Unternehmen weiter fortgesetzt (vgl. Tab. 2.1). Das Bilanzvermögen beläuft sich auf 353.600 DM je Arbeitskraft, was einem Wachstum von über 20.000 DM gegenüber dem Wirt- schaftsjahr 1996/97 entspricht. Der Arbeitskräftebesatz hat im Wirtschaftsjahr 1999/2000 bei nahezu konstantem Viehbesatz um 0,2 AK je 100 ha LF gegenüber dem Vorjahr abgenommen.

Dem bei sich verschärfenden Rahmenbedingungen steigenden Druck zur Erschließung von Ra- tionalisierungspotenzialen wurde demnach weiter Rechnung getragen. Der Eigenkapitalanteil erhöhte sich geringfügig, da die vorgenommenen Investitionen, deren Umfang allerdings gegen- über den Vorjahren rückläufig ist, zu einem höheren Anteil mit Eigenkapital finanziert wurden.

Tabelle 2.1: Faktorausstattung und ausgewählte Bilanzkennwerte der Einzelunterneh- men im Haupterwerb

Kennwert Einheit Wirtschaftsjahr

1996/97 1997/98 1998/99 1999/00

Fläche ha LF/Betrieb 174 191 191 200

Arbeitskräfte AK/Betrieb 2,3 2,5 2,6 2,4

Arbeitskräftebesatz AK/100 ha LF 1,3 1,3 1,4 1,2

Viehbesatz VE/100 ha LF 29,0 27,9 34,2 33,2

Bilanzvermögen DM/Betrieb 766.500 787.800 795.075 848.671

Fremdkapital DM/ha LF 1.941 1.947 1.913 1.920

Eigenkapitalquote % 56,0 52,7 53,9 54,7

Bruttoinvestitionen DM/ha LF 496 520 472 387

Nettoinvestitionen DM/ha LF 181 174 171 72

Die Anbaustruktur hat sich gegenüber dem Vorjahr nicht wesentlich verändert (vgl. Tab. 2.2).

Der Anbau von Hülsenfrüchten ist allerdings deutlich zurückgegangen. Von den Getreidearten ist Roggen - und auf besseren Standorten auch Weizen - die dominierende Frucht in Branden- burg. Sowohl die Getreideerträge als auch die Erzeugerpreise fielen im Wirtschaftsjahr 1999/2000 höher als im Vorjahr aus. Die Milchleistung konnte um über 100 kg auf durchschnitt- lich 6.334 kg je Kuh und Jahr gesteigert werden.

Tabelle 2.2: Anbauverhältnis, Erträge und Leistungen

Kennwert Einheit Wirtschaftsjahr

1997/98 1998/99 1999/00

Getreideanbau % AF 63,5 61,6 61,4

dar. Roggen % AF 21,1 22,5 21,1

Anbau Ölfrüchte % AF 7,2 7,0 6,8

Anbau Hülsenfrüchte % AF 6,0 5,9 2,4

Silomais % AF 4,6 5,0 4,3

Getreideertrag dt/ha 43,4 47,4 52,4

Ertrag Winterraps dt/ha 27,9 33,7 35,2

Getreidepreis DM/dt 22,51 20,65 21,20

Milchleistung kg/Kuh u. Jahr 5.946 6.217 6.334

Der Gewinn je Unternehmen hat im Durchschnitt gegenüber dem Vorjahr um rund 16.300 DM auf 93.600 DM zugenommen (vgl. Tab. 2.3). Je nicht entlohnter Arbeitskraft betrug der Gewinn- anstieg sogar knapp 20.000 DM. Damit wurde das bisher beste Ergebnis seit 1990 erzielt und im Durchschnitt aller Unternehmen erstmals eine positive Verzinsung des Eigen- wie auch des Ge- samtkapitals verzeichnet.

Insbesondere in der Pflanzenproduktion, aber auch in der Tierproduktion wurden gegenüber dem Vorjahr höhere Erlöse erzielt, die bei gestiegenen bzw. stabilen Erzeugerpreisen (Getreide, Rind- fleisch) überwiegend auf höhere Ernteerträge (Getreide) und Milchleistungen zurückzuführen sind. Dadurch konnten gestiegene Aufwendungen (Pachten, Pflanzenschutz- und Düngerkosten) und auch rückläufige staatliche Beihilfen mehr als kompensiert werden.

Tabelle 2.3: Ausgewählte Kennwerte aus der Erfolgsrechnung der Einzelunternehmen im Haupterwerb

Kennwert Einheit Wirtschaftsjahr

1996/97 1997/98 1998/99 1999/00

Betriebliche Erträge DM/ha LF 2.005 2.072 2.024 2.144

dar. Umsatzerlöse Pflanzenproduktion DM/ha LF 662 718 688 793

dar. Umsatzerlöse Tierproduktion DM/ha LF 541 500 531 557

Staatliche Beihilfen und Subventionen DM/ha LF 656 691 666 639

Betriebliche Aufwendungen DM/ha LF 1.510 1.566 1.534 1.594

dar. Saatgut, PSM, Düngemittel DM/ha LF 276 284 275 306

dar. Pachten DM/ha LF 128 118 120 130

dar. Personalaufwand DM/ha LF 106 129 146 126

Gewinn DM/Betrieb 69.361 79.767 77.294 93.613

Gewinn DM/ha LF 399 417 404 467

Gewinn DM/nAK

1)41.668 48.214 44.272 65.061

Eigenkapitalrentabilität % -3,3 -1,3 -7,5 0,7

Gesamtkapitalrentabilität % 1,0 1,2 -0,6 1,9

1)

nicht entlohnte Arbeitskraft

Im Durchschnitt haben sich die Einzelunternehmen im Haupterwerb weiter stabilisiert und die Entwicklung des Gewinns weist in den vergangenen 6 Jahren einen positiven Trend auf (vgl.

Abb. 2.1).

Abbildung 2.1: Entwicklung des Gewinns der Einzelunternehmen im Haupterwerb

74.656

69.361

79.767 77.294

58.397

93.613

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 100.000

1994/95 1995/96 1996/97 1997/98 1998/99 1999/00

W irtschaftsjahr

Gewinn (DM/Betrieb)

Dennoch bestehen nach wie vor zwischen den Betrieben große Unterschiede im Hinblick auf den Unternehmenserfolg. Die Ursachen für die starke Differenzierung der Unternehmensergebnisse sind vielfältig. Die Betriebsgröße, natürliche Standortbedingungen und der regionale Witte- rungsverlauf sind von hoher Bedeutung. Einen wesentlichen Faktor stellt auch das betriebliche Management dar, dessen Einfluss allerdings im Jahresabschluss nicht mit einem Kennwert quantifiziert werden kann.

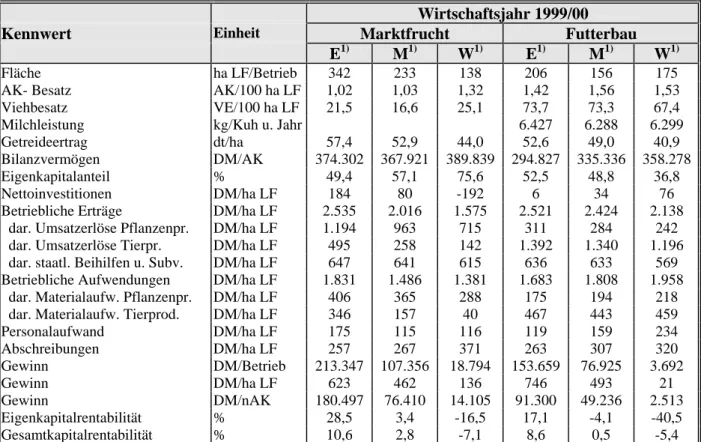

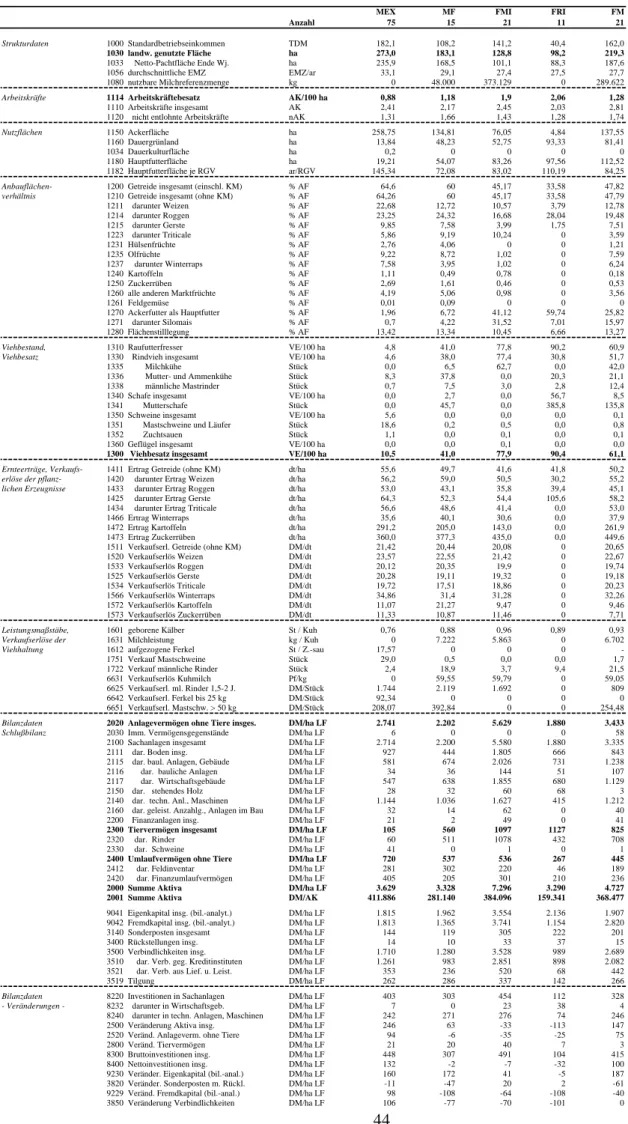

Wie Tabelle 2.4 zeigt, erreichte die Gruppe der erfolgreichen Marktfruchtbetriebe einen mehr als 10-fach höheren Gewinn je Betrieb als die Gruppe der weniger erfolgreichen Betriebe. Die Be- triebsgröße und auch die erzielten Naturalerträge (vorwiegend abhängig von den natürlichen Standortbedingungen) sind bei den Marktfruchtbetrieben wichtige Erfolgskriterien. So bewirt- schafteten die erfolgreichen Marktfruchtbetriebe über 200 ha mehr an LF als die weniger erfolg- reichen. Bei den Futterbaubetrieben haben die Milchleistung, der Einsatz von Lohnarbeitskräften (Personalaufwand) oder auch die Faktorausstattung (Bilanzvermögen je Arbeitskraft, Abschrei- bungen) entscheidenden Einfluss auf den Unternehmenserfolg. Die weniger erfolgreichen Fut- terbaubetriebe weisen 115 DM höhere Personalkosten und auf Grund der höheren Kapitalaus- stattung fast 60 DM mehr an Abschreibungen je Flächeneinheit als die erfolgreichen Unterneh- men aus.

Tabelle 2.4: Ausgewählte Kennwerte der Einzelunternehmen im Haupterwerb, differen- ziert nach Betriebsform und Unternehmenserfolg

Wirtschaftsjahr 1999/00

Kennwert Einheit Marktfrucht Futterbau

E

1)M

1)W

1)E

1)M

1)W

1)Fläche ha LF/Betrieb 342 233 138 206 156 175

AK- Besatz AK/100 ha LF 1,02 1,03 1,32 1,42 1,56 1,53

Viehbesatz VE/100 ha LF 21,5 16,6 25,1 73,7 73,3 67,4

Milchleistung kg/Kuh u. Jahr 6.427 6.288 6.299

Getreideertrag dt/ha 57,4 52,9 44,0 52,6 49,0 40,9

Bilanzvermögen DM/AK 374.302 367.921 389.839 294.827 335.336 358.278

Eigenkapitalanteil % 49,4 57,1 75,6 52,5 48,8 36,8

Nettoinvestitionen DM/ha LF 184 80 -192 6 34 76

Betriebliche Erträge DM/ha LF 2.535 2.016 1.575 2.521 2.424 2.138

dar. Umsatzerlöse Pflanzenpr. DM/ha LF 1.194 963 715 311 284 242

dar. Umsatzerlöse Tierpr. DM/ha LF 495 258 142 1.392 1.340 1.196

dar. staatl. Beihilfen u. Subv. DM/ha LF 647 641 615 636 633 569 Betriebliche Aufwendungen DM/ha LF 1.831 1.486 1.381 1.683 1.808 1.958

dar. Materialaufw. Pflanzenpr. DM/ha LF 406 365 288 175 194 218

dar. Materialaufw. Tierprod. DM/ha LF 346 157 40 467 443 459

Personalaufwand DM/ha LF 175 115 116 119 159 234

Abschreibungen DM/ha LF 257 267 371 263 307 320

Gewinn DM/Betrieb 213.347 107.356 18.794 153.659 76.925 3.692

Gewinn DM/ha LF 623 462 136 746 493 21

Gewinn DM/nAK 180.497 76.410 14.105 91.300 49.236 2.513

Eigenkapitalrentabilität % 28,5 3,4 -16,5 17,1 -4,1 -40,5

Gesamtkapitalrentabilität % 10,6 2,8 -7,1 8,6 0,5 -5,4

1)

E, M und W stehen für die Gruppierung in erfolgreiche (E), alle (M) und weniger erfolgreiche (W) Unternehmen, wobei in den Gruppen E und W jeweils 25 % der Unternehmen auf Basis des Erfolgsmaßstabs „Nettorentabilität“ erfasst sind

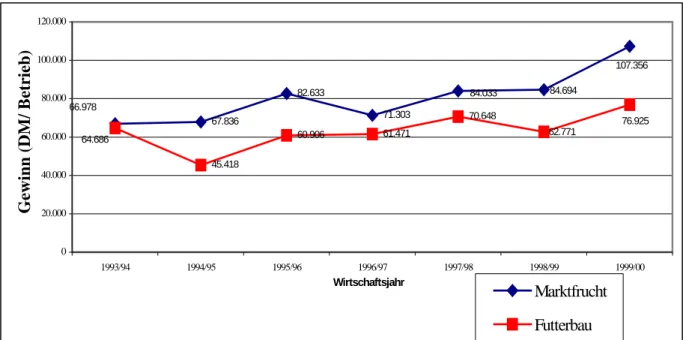

Marktfruchtbetriebe erzielten, wie in den Jahren zuvor, höhere Gewinne je Unternehmen oder

nicht entlohnter Arbeitskraft als Futterbaubetriebe (vgl. Abb. 2.2). Dabei hat sich im Wirt-

schaftsjahr 1999/2000 der Abstand zwischen beiden Produktionsausrichtungen weiter zugunsten

der Marktfruchtbetriebe vergrößert. Hauptursache für diese deutlichen Unterschiede sind zum

einen die höhere Flächenausstattung der Marktfruchtbetriebe und damit verbunden auch höhere

Direktzahlungen je Unternehmen. Zum anderen ist die Arbeitskräfte- und Kapitalausstattung der Futterbaubetriebe größer, woraus eine höhere Kostenbelastung (Personalaufwand, Abschreibun- gen, Zinsen) resultiert. Durch die höhere Intensität der Produktion über die Veredlung in der tierischen Produktion ist der Gewinn pro Flächeneinheit bei den Futterbaubetrieben allerdings höher als bei den Marktfruchtbetrieben.

Abbildung 2.2: Entwicklung des Gewinns der Einzelunternehmen im Haupterwerb, diffe- renziert nach Betriebsformen

2.2.2 Personengesellschaften

Bei den Personengesellschaften wurden auf Grund der in den vergangenen Jahren deutlich ver- änderten Stichprobenstruktur von den insgesamt 47 vorliegenden Jahresabschlüssen nur die der 38 im Vergleich zum Vorjahr identischen Unternehmen in die Analyse einbezogen. Der Anteil von Veredlungsbetrieben (Schweineproduktion) ist bei den Personengesellschaften höher als in den anderen Rechtsformen.

Die durchschnittliche Betriebsgröße hat, gemessen an der LF, gegenüber dem Vorjahr um durch- schnittlich 15 ha zugenommen (vgl. Tab. 2.5). Der Arbeitskräftebesatz blieb dagegen ebenso wie der Viehbesatz nahezu unverändert. Im Durchschnitt aller Betriebe wurde mit 132.800 DM ein um ca. 38 % höherer Gewinn je Unternehmen als im Vorjahr erwirtschaftet. Hauptursache hier- für sind im Wesentlichen höhere Umsatzerlöse. Allerdings sind sowohl die Eigenkapital- wie auch die Gesamtkapitalrentabilität nach wie vor negativ. Der Anstieg der Umsatzerlöse aus der pflanzlichen Produktion um 66 DM je ha LF beruhte v. a. auf gestiegenen Ernteerträgen bei Ge- treide und gleichzeitig fast um 1 DM je dt höheren Erzeugerpreisen als im Jahr zuvor. Die Erlöse aus der Erzeugung tierischer Produkte stiegen um 56 DM je ha. Die Erlössteigerungen reichten aus, um gestiegene Aufwendungen, vor allem für Saat- und Pflanzgut, Düngemittel und Tierzu- käufe, sowie gesunkene staatliche Beihilfen zu kompensieren.

67.836

82.633

71.303

45.418

60.906 61.471

70.648 66.978

84.694 84.033

107.356

64.686 62.771

76.925

0 20.000 40.000 60.000 80.000 100.000 120.000

1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00

Wirtschaftsjahr

Gewinn (DM/ Betrieb)

Marktfrucht

Futterbau

Tabelle 2.5: Ausgewählte Kennwerte von Personengesellschaften (identische Betriebe)

Kennwert Einheit Wirtschaftsjahr

1998/99 1999/00

Fläche ha LF/Betrieb 328 343

Arbeitskräfte AK/Betrieb 4,9 4,9

dar. nicht entlohnte Arbeitskräfte AK/Betrieb 2,6 2,4

Viehbesatz VE/100 ha LF 68,6 67,4

dar. Rindviehbesatz VE/100 ha LF 32,1 31,3

dar. Schweinebesatz VE/100 ha LF 34,4 34,0

Bilanzvermögen DM/ha LF 4.369 4.313

Eigenkapitalanteil % 28,4 29,5

Bruttoinvestitionen DM/ha LF 431 395

Nettoinvestitionen DM/ha LF 41 50

Betriebliche Erträge DM/ha LF 2.745 2.879

dar. Umsatz Pflanzenproduktion DM/ha LF 527 593

dar. Umsatz Tierproduktion DM/ha LF 1.362 1.428

dar. staatl. Beihilfen u. Subventionen DM/ha LF 693 669

Betr. Aufwendungen DM/ha LF 2.342 2.381

dar. Mater.-aufw. Pflanzenproduktion DM/ha LF 283 301

dar. Mater.-aufw. Tierproduktion DM/ha LF 649 672

Personalaufwand DM/ha LF 259 219

Gewinn DM/Betrieb 96.081 132.804

Gewinn DM/ha LF 293 387

Eigenkapitalrentabilität % -17,1 -4,5

Gesamtkapitalrentabilität % -2,2 -0,8

Im Vergleich der Betriebsformen erreichten die Veredlungsbetriebe gegenüber dem Vorjahr die deutlichste Gewinnsteigerung (vgl. Tab. 2.6). Dies war überwiegend auf gegenüber dem „histori- schen“ Preistief im Wirtschaftsjahr zuvor deutlich gestiegene Preise für Schweine zurückzufüh- ren. Darüber hinaus wurden die Schweinebestände deutlich aufgestockt. Nach einem durch- schnittlichen Verlust von über 90.000 DM, konnte im Wirtschaftsjahr 1999/00 mit 57.200 DM je Betrieb die Gewinnzone wieder erreicht werden. Der Umsatz aus der Schweineproduktion wurde im Durchschnitt aller Betriebe dieser Betriebsform um über 200.000 DM je Unternehmen gestei- gert. Allerdings lagen die Gewinne noch deutlich unter denen der anderen Betriebsformen.

Die Marktfruchtbetriebe steigerten den Gewinn nur geringfügig um 0,9 % auf 162.200 DM je

Unternehmen. In der Erzeugung pflanzlicher Produkte wurden durch höhere Naturalerträge 68

DM je ha LF mehr als im Vorjahr erlöst. Dem standen allerdings auch gestiegene betriebliche

Aufwendungen gegenüber. Die Hauptpositionen waren dabei insbesondere Unterhaltungsauf-

wendungen (+49 %) und auch höhere Kosten bei Treib- und Schmierstoffen (+21 %). Bei den

Futterbaubetrieben nahmen die Gewinne je Unternehmen um rund 10.000 DM auf 158.800 DM

zu. Ursächlich dafür waren auch hier v.a. höhere Erträge in der Erzeugung pflanzlicher Produkte

(+ 60 DM je ha LF) und ein verbessertes Finanzergebnis. Demgegenüber waren die Erlöse der

Tierproduktion trotz einer Steigerung der Milchleistung um ca. 300 kg je Kuh und Jahr infolge

ausgeschöpfter Referenzmengen und niedrigerer Milchpreise geringer als im Wirtschaftsjahr

1998/99.

Tabelle 2.6: Ausgewählte Kennwerte von Personengesellschaften (identische Betriebe), differenziert nach Betriebsformen

Kennwert Einheit Marktfrucht Futterbau Veredlung

1998/99 1999/00 1998/99 1999/00 1998/99 1999/00

Fläche ha LF/Betrieb 613 658 266 275 100 91

Arbeitskräftebesatz AK/100 ha LF 0,9 0,9 1,9 1,7 3,2 4,0

Viehbesatz VE/100 ha LF 8,0 7,3 75,7 74,1 484,9 548,2

dar. Rindvieh VE/100 ha LF 5,4 4,8 75,5 74,0 0,0 0,0

dar. Schweine VE/100 ha LF 0,0 0,0 0,2 0,0 476,7 540,2

Bilanzvermögen DM/ha LF 2.210 2.192 5.898 5.808 10.689 11.825

Eigenkapitalanteil % 41,7 41,4 24,2 26,4 16,6 18,5

Nettoinvestitionen DM/ha LF 26 114 85 70 -62 -689

Getreideertrag dt/ha 40,7 45,9 39,7 42,9 28,6 31,1

Milchleistung kg/Kuh u. Jahr 6.392 6.691

Betriebliche Erträge DM/ha LF 1.577 1.648 3.348 3.343 7.752 10.500

dar. Umsatz Pflanzenprod. DM/ha LF 743 811 286 346 243 294

dar. Umsatz Tierprod. DM/ha LF 117 100 2.166 2.041 6.159 9.030 dar. staatl. Beihilfen u. Subv. DM/ha LF 642 627 739 676 735 930 Betr. Aufwendungen DM/ha LF 1.257 1.333 2.613 2.615 8.492 9.662 dar. Materialaufwand DM/ha LF 573 616 1.355 1.394 6.390 7.481

dar. Unterhaltung DM/ha LF 109 162 203 175 245 234

dar. Abschreibungen DM/ha LF 192 188 350 352 786 882

Personalaufwand DM/ha LF 131 116 349 320 593 478

Gewinn DM/Betrieb 160.792 162.229 148.543 158.810 -90.712 57.220

Gewinn DM/ha LF 262 247 559 578 -911 628

Eigenkapitalrentabilität % -7,3 -7,9 -4,5 4,2 -88,0 -14,5

Gesamtkapitalrentabilität % -1,2 -1,1 0,9 2,2 -12,9 0,1

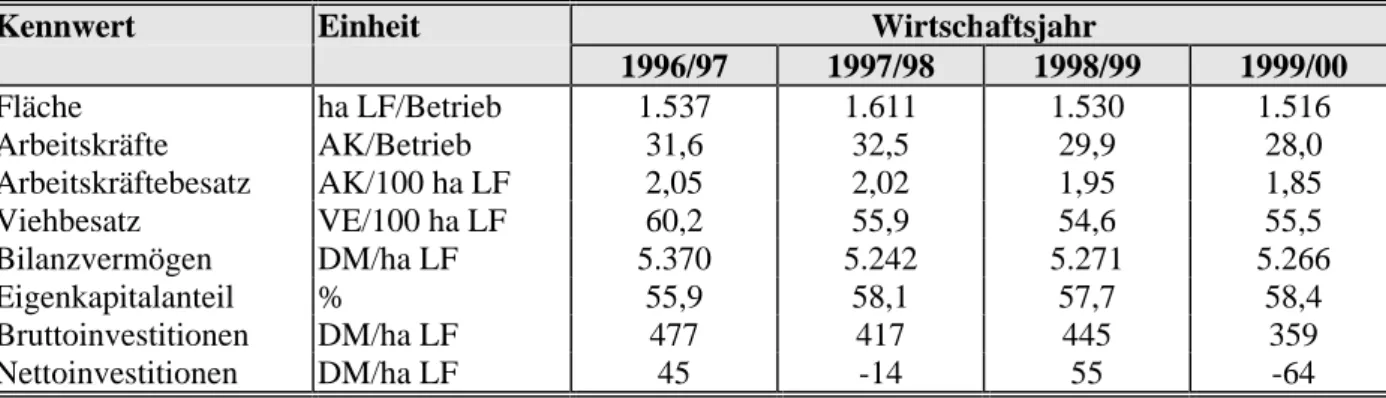

2.2.3 Juristische Personen

Bei den Unternehmen in Rechtsform juristischer Personen setzte sich der Trend einer abneh-

menden Flächenbewirtschaftung weiter fort (vgl. Tab. 2.7). Trotz leicht angestiegenem Viehbe-

satz war der Arbeitskräftebesatz im Jahr 1999/00 wie in den Vorjahren rückläufig. Schweine-

und Mutterkuhbestände wurden aufgestockt, während die Milchkuhbestände bei steigenden

Milchleistungen und oft ausgeschöpfter Referenzmenge zurückgingen. Die Investitionstätigkeit

hat sich verringert und im Gegensatz zum Vorjahr fand bei negativen Nettoinvestitionen kein

betriebliches Wachstum statt. Offensichtlich haben Unsicherheit über die Auswirkungen neuer

Rahmenbedingungen (AGENDA 2000, Steuergesetzgebung) und die sich abzeichnende kritische

Situation (Dürre) im neuen Wirtschaftsjahr Unternehmensleitungen zum Verzicht oder zum Ver-

schieben von Investitionen veranlasst.

Tabelle 2.7: Faktorausstattung und Bilanzkennwerte der Unternehmen in Rechtsform juristischer Personen

Kennwert Einheit Wirtschaftsjahr

1996/97 1997/98 1998/99 1999/00

Fläche ha LF/Betrieb 1.537 1.611 1.530 1.516

Arbeitskräfte AK/Betrieb 31,6 32,5 29,9 28,0

Arbeitskräftebesatz AK/100 ha LF 2,05 2,02 1,95 1,85

Viehbesatz VE/100 ha LF 60,2 55,9 54,6 55,5

Bilanzvermögen DM/ha LF 5.370 5.242 5.271 5.266

Eigenkapitalanteil % 55,9 58,1 57,7 58,4

Bruttoinvestitionen DM/ha LF 477 417 445 359

Nettoinvestitionen DM/ha LF 45 -14 55 -64

Die juristischen Personen haben im Wirtschaftsjahr 1999/00 mit einem Gewinn von durch- schnittlich 13 DM je ha LF die Rentabilitätsschwelle überschritten (vgl. Tab. 2.8). Wie in den Jahren zuvor konnte jedoch keine positive Verzinsung des Eigenkapitals erzielt werden.

Die betrieblichen Erträge blieben gegenüber dem Vorjahr nahezu konstant. Dabei wurden aller- dings höhere Umsatzerlöse in der Pflanzen- (+28 DM je ha LF) wie auch in der Tierproduktion (+12 DM je ha LF) erzielt. Bei der Erzeugung tierischer Produkte war dies insbesondere auf steigende Umsatzerlöse aus der Schweineproduktion zurückzuführen. Die Erlöse aus der Milch- produktion fielen dagegen trotz höherer Leistung bei ausgeschöpften Referenzmengen und ab- nehmenden Milchkuhbeständen v.a. wegen niedrigerer Milchpreise geringer als im Vorjahr aus.

Auch die staatlichen Beihilfen nahmen gegenüber dem Vorjahr leicht ab (-5 DM je ha LF). Ein- sparungen auf der Aufwandsseite, insbesondere bei den Aufwendungen in der Tierproduktion (Futtermittel, Tierzukäufe) oder auch ein geringerer Personalaufwand (-14 DM je ha LF) trugen ebenso zur Verbesserung des Ergebnisses um insgesamt 34 DM je ha LF gegenüber dem Vorjahr bei. Für eine Arbeitskraft wurden im Durchschnitt 41.500 DM Bruttoarbeitslohn (incl. des Ar- beitgeberanteils der Sozialversicherungsbeiträge) aufgewendet.

Tabelle 2.8: Kennwerte der Erfolgsrechnung der Unternehmen in Rechtsform juristi- scher Personen

Kennwert Einheit Wirtschaftsjahr

1996/97 1997/98 1998/99 1999/00

Betriebliche Erträge DM/ha LF 2.851 2.977 2.862 2.851

dar. Umsatzerlöse Pflanzenprod. DM/ha LF 540 609 656 684

dar. Umsatzerlöse Tierproduktion DM/ha LF 1.244 1.266 1.188 1.200 dar. Staatliche Beihilfen und Subv. DM/ha LF 636 648 628 623

Betriebliche Aufwendungen DM/ha LF 2.827 2.908 2.820 2.758

dar. Saatgut, PSM, Düngemittel DM/ha LF 280 299 303 301

dar. Pachten DM/ha LF 132 115 121 124

dar. Personalaufwand DM/ha LF 800 801 781 767

Gewinn DM/Betrieb -64.522 6.195 -31.910 20.355

Gewinn DM/ha LF -42 4 -21 13

Gewinn zzgl. Personalaufwand DM/AK 36.907 39.889 38.899 42.240

Eigenkapitalrentabilität % -3,8 -3,2 -2,8 -2,3

Gesamtkapitalrentabilität % -0,4 -0,4 -0,3 0,1

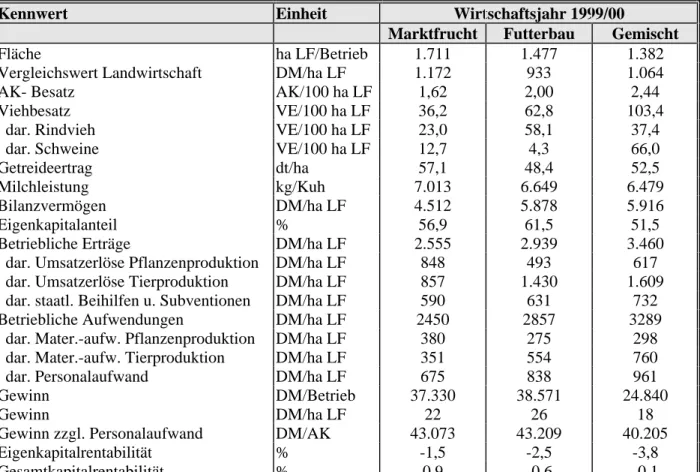

Im Vergleich der Betriebsformen bestehen im Wirtschaftsjahr 1999/00 im Hinblick auf den wirt-

schaftlichen Erfolg nur geringe Unterschiede (vgl. Tab. 2.9). In allen Betriebsformen wurde das

Wirtschaftsjahr im Durchschnitt mit Gewinnen abgeschlossen. Mit rund 24.800 DM je Unter- nehmen erwirtschafteten Gemischtbetriebe, die einen höheren Anteil an Schweineproduktion als die anderen Betriebsformen aufweisen, die geringsten Gewinne. Dafür waren u.a. die im Ver- gleich der Betriebsformen geringsten Milchleistungen, aber auch die höchsten Aufwendungen je Flächeneinheit ursächlich.

Tabelle 2.9: Ausgewählte Kennwerte der Unternehmen in Rechtsform juristischer Perso- nen, differenziert nach Betriebsformen

Kennwert Einheit Wirtschaftsjahr 1999/00

Marktfrucht Futterbau Gemischt

Fläche ha LF/Betrieb 1.711 1.477 1.382

Vergleichswert Landwirtschaft DM/ha LF 1.172 933 1.064

AK- Besatz AK/100 ha LF 1,62 2,00 2,44

Viehbesatz VE/100 ha LF 36,2 62,8 103,4

dar. Rindvieh VE/100 ha LF 23,0 58,1 37,4

dar. Schweine VE/100 ha LF 12,7 4,3 66,0

Getreideertrag dt/ha 57,1 48,4 52,5

Milchleistung kg/Kuh 7.013 6.649 6.479

Bilanzvermögen DM/ha LF 4.512 5.878 5.916

Eigenkapitalanteil % 56,9 61,5 51,5

Betriebliche Erträge DM/ha LF 2.555 2.939 3.460

dar. Umsatzerlöse Pflanzenproduktion DM/ha LF 848 493 617

dar. Umsatzerlöse Tierproduktion DM/ha LF 857 1.430 1.609

dar. staatl. Beihilfen u. Subventionen DM/ha LF 590 631 732

Betriebliche Aufwendungen DM/ha LF 2450 2857 3289

dar. Mater.-aufw. Pflanzenproduktion DM/ha LF 380 275 298

dar. Mater.-aufw. Tierproduktion DM/ha LF 351 554 760

dar. Personalaufwand DM/ha LF 675 838 961

Gewinn DM/Betrieb 37.330 38.571 24.840

Gewinn DM/ha LF 22 26 18

Gewinn zzgl. Personalaufwand DM/AK 43.073 43.209 40.205

Eigenkapitalrentabilität % -1,5 -2,5 -3,8

Gesamtkapitalrentabilität % 0,9 -0,6 -0,1

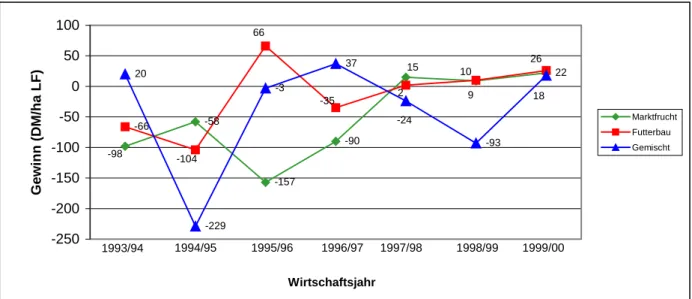

Beim Vergleich der Betriebsformen zeigt sich, dass sich Marktfrucht- und Futterbaubetriebe in

den vergangenen drei Jahren über der Gewinnschwelle stabilisieren konnten (vgl. Abb. 2.3). Auf

besseren Bodenverhältnissen erfolgt eine deutlichere Ausrichtung auf den Marktfruchtbau. Bei

den Gemischtbetrieben zeigt sich der Einfluss der Preisschwankungen für Schweine sehr deut-

lich.

Abbildung 2.3: Entwicklung des Gewinns der juristischen Personen, differenziert nach Betriebsformen

2.2.4 Vergleich der Betriebsformen nach Rechtsform

Für die Unternehmen, die den Betriebsformen Marktfruchtbau und Futterbau zuzuordnen sind, wird im folgenden Abschnitt auf der Basis der Jahresabschlüsse der Testbetriebe ein Vergleich zwischen den Rechtsformen vorgenommen.

2.2.4.1 Marktfruchtbetriebe

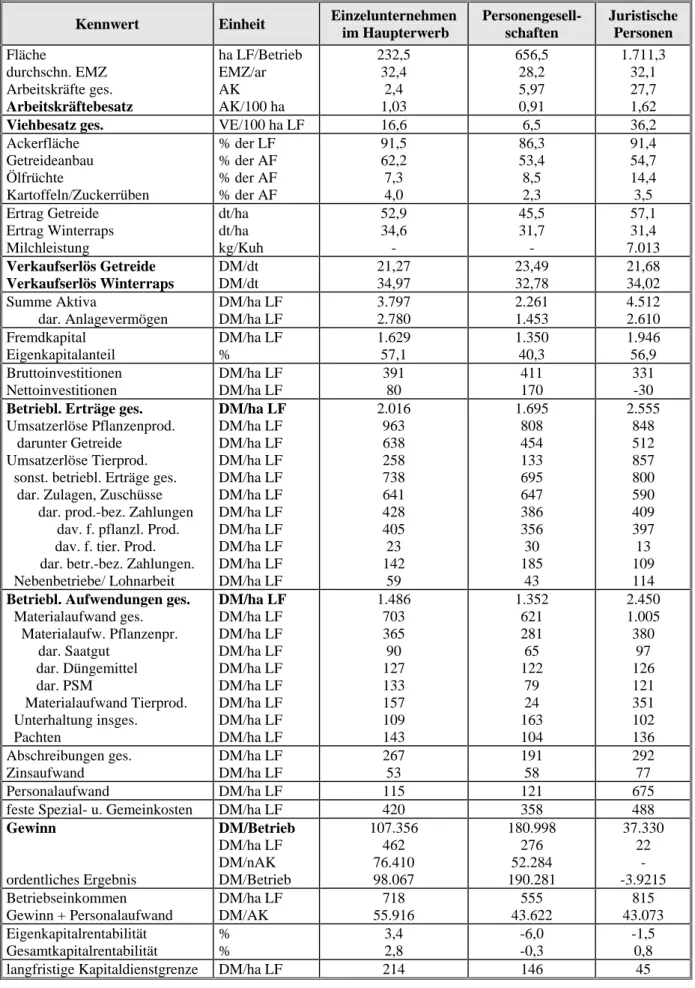

Ein Unternehmen wird in der Betriebssystematik als Marktfruchtbetrieb klassifiziert, wenn mehr als 50 % des Gesamtstandarddeckungsbeitrags aus der Produktion von Marktfrüchten erzielt werden. Während die so klassifizierten Einzelunternehmen im Haupterwerb und Personengesell- schaften nur in geringem Umfang Tierproduktion (vornehmlich Mutterkuh- und Schafhaltung) betreiben, spielt bei den juristischen Personen die tierische Veredlung eine weitaus größere Rol- le. Dies wird am Viehbesatz von 36,2 VE je 100 ha LF oder auch am weitaus höheren Anteil der tierischen Produktion an den betrieblichen Erträgen deutlich. Dieser Anteil liegt bei den juristi- schen Personen bei 33,5 %, während er bei den Einzelunternehmen und Personengesellschaften 12,8 % bzw. 7,85 % beträgt (vgl. Tab. 2.10).

Der höhere Anteil der Erzeugung tierischer Produkte schlägt sich auch in der Arbeitskräfteaus- stattung nieder. Mit 1,6 Arbeitskräften je 100 ha LF liegt der Arbeitskräftebesatz der juristischen Personen deutlich höher als bei den anderen Rechtsformen. Von allen Rechtsformen weisen die Personengesellschaften das geringste Bilanzvermögen aus. Allerdings ist zu berücksichtigen, dass neben dem bilanzierten Vermögen der Gesellschaft (Grundlage der Auswertung) in der Re- gel noch Vermögen der Gesellschafter, das sogenannte Sonderbetriebsvermögen existiert. Grund und Boden, Teile des Anlage- oder Maschinenvermögens der einzelnen Gesellschafter werden der Gesellschaft zur Nutzung überlassen. Dafür wird ein Nutzungsentgelt (als Aufwand in der GuV) oder im Rahmen der Gewinnverteilung eine Entlohnung vereinbart. Da das Sonderbe- triebsvermögen im BMVEL-Jahresabschluss der Personengesellschaft nicht dargestellt wird, können exakte Aussagen über deren Höhe bzw. die Entlohnung nicht getroffen werden.

-58

-157

-90

22

-66 20

-229

-3

37

-93 -98

15

9

-104

66

-35 2

10

26

-24

18

-250 -200 -150 -100 -50 0 50 100

Wirtschaftsjahr

Gewinn (DM/ha LF)

Marktfrucht Futterbau Gemischt

1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00

Die Einzelunternehmen wie auch die Personengesellschaften weisen positive Nettoinvestitionen aus, während bei den Unternehmen in Rechtsform juristischer Personen ein Substanzverzehr stattgefunden hat.

Die betrieblichen Erträge der juristischen Personen liegen, bezogen auf die Flächeneinheit, mit ca. 2.500 DM deutlich über den vergleichbaren Werten der Einzelunternehmen im Haupterwerb und der Personengesellschaften. Hauptursache sind dabei die Umsatzerlöse aus der tierischen Produktion. Sie sind mit 857 DM je ha LF um 600 bis 700 DM je ha LF höher als bei den ande- ren Rechtsformen. Die Umsatzerlöse der pflanzlichen Produktion weisen dagegen zwischen den Rechtsformen nur geringe Unterschiede auf, wenngleich die Personengesellschaften, u.a. wegen schlechteren Standortbedingungen, mehr als 100 DM je ha weniger Umsatz aus der Pflanzenpro- duktion erzielen als Einzelunternehmen im Haupterwerb oder juristische Personen.

Auf der Aufwandsseite liegen die Verhältnisse entsprechend, wobei juristische Personen, der Produktionsstruktur geschuldet, deutlich höhere Aufwendungen in der Tierproduktion aufwei- sen. Der größere Anteil an tierischer Produktion und damit verbunden höheres Anlagevermögen und höherer Kapitalbedarf ist auch der Grund dafür, dass juristische Personen trotz größerer Flä- chenausstattung mit 292 DM je ha LF die höchsten Abschreibungen aufweisen. Der höhere Ka- pitaleinsatz und –bedarf der tierischen Produktion spiegelt sich auch in der Fremdkapitalbela- stung wider.

Mit 815 DM je ha LF erzielen die juristischen Personen mit Abstand das höchste Betriebsein- kommen, während bei den Personengesellschaften nur 555 DM je ha LF zur Faktorentlohnung zur Verfügung stehen. Unterschiedliche Arbeitsproduktivität bzw. „Ausnutzung“ der Arbeits- kraft mit den entsprechenden Auswirkungen auf den Arbeitskräftebesatz spiegeln sich im Kenn- wert „Gewinn + Personalaufwand“ wider. Bei den Einzelunternehmen im Haupterwerb stehen 135.200 DM zur Entlohnung der Arbeitsleistung aller Arbeitskräfte (2,4 AK) und des Eigenka- pitals zur Verfügung. Bei den Personengesellschaften sind es dagegen 260.400 DM (bei 6,0 AK) und bei den juristischen Personen rund 1.193.100 DM für 27,7 Arbeitskräfte.

Sowohl Personengesellschaften als auch juristische Personen weisen im Gegensatz zu den Ein-

zelunternehmen im Haupterwerb eine negative Verzinsung des Eigenkapitals auf.

Tabelle 2.10: Ausgewählte Kennwerte der Marktfruchtbetriebe, differenziert nach Rechts- form

Kennwert Einheit Einzelunternehmen

im Haupterwerb

Personengesell- schaften

Juristische Personen Fläche

durchschn. EMZ Arbeitskräfte ges.

Arbeitskräftebesatz

ha LF/Betrieb EMZ/ar AK AK/100 ha

232,5 32,4

2,4 1,03

656,5 28,2 5,97 0,91

1.711,3 32,1 27,7 1,62

Viehbesatz ges. VE/100 ha LF 16,6 6,5 36,2

Ackerfläche Getreideanbau Ölfrüchte

Kartoffeln/Zuckerrüben

% der LF

% der AF

% der AF

% der AF

91,5 62,2 7,3 4,0

86,3 53,4 8,5 2,3

91,4 54,7 14,4 3,5 Ertrag Getreide

Ertrag Winterraps Milchleistung

dt/ha dt/ha kg/Kuh

52,9 34,6 -

45,5 31,7 -

57,1 31,4 7.013 Verkaufserlös Getreide

Verkaufserlös Winterraps

DM/dt DM/dt

21,27 34,97

23,49 32,78

21,68 34,02 Summe Aktiva

dar. Anlagevermögen

DM/ha LF DM/ha LF

3.797 2.780

2.261 1.453

4.512 2.610 Fremdkapital

Eigenkapitalanteil

DM/ha LF

%

1.629 57,1

1.350 40,3

1.946 56,9 Bruttoinvestitionen

Nettoinvestitionen

DM/ha LF DM/ha LF

391 80

411 170

331 -30 Betriebl. Erträge ges.

Umsatzerlöse Pflanzenprod.

darunter Getreide Umsatzerlöse Tierprod.

sonst. betriebl. Erträge ges.

dar. Zulagen, Zuschüsse dar. prod.-bez. Zahlungen dav. f. pflanzl. Prod.

dav. f. tier. Prod.

dar. betr.-bez. Zahlungen.

Nebenbetriebe/ Lohnarbeit

DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF

2.016 963 638 258 738 641 428 405 23 142

59

1.695 808 454 133 695 647 386 356 30 185

43

2.555 848 512 857 800 590 409 397 13 109 114 Betriebl. Aufwendungen ges.

Materialaufwand ges.

Materialaufw. Pflanzenpr.

dar. Saatgut dar. Düngemittel dar. PSM

Materialaufwand Tierprod.

Unterhaltung insges.

Pachten

DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF

1.486 703 365 90 127 133 157 109 143

1.352 621 281 65 122

79 24 163 104

2.450 1.005 380

97 126 121 351 102 136 Abschreibungen ges.

Zinsaufwand

DM/ha LF DM/ha LF

267 53

191 58

292 77

Personalaufwand DM/ha LF 115 121 675

feste Spezial- u. Gemeinkosten DM/ha LF 420 358 488

Gewinn

ordentliches Ergebnis

DM/Betrieb DM/ha LF DM/nAK DM/Betrieb

107.356 462 76.410 98.067

180.998 276 52.284 190.281

37.330 22

- -3.9215 Betriebseinkommen

Gewinn + Personalaufwand

DM/ha LF DM/AK

718 55.916

555 43.622

815 43.073 Eigenkapitalrentabilität

Gesamtkapitalrentabilität

%

%

3,4 2,8

-6,0 -0,3

-1,5 0,8

langfristige Kapitaldienstgrenze DM/ha LF 214 146 45

2.2.4.2 Futterbaubetriebe

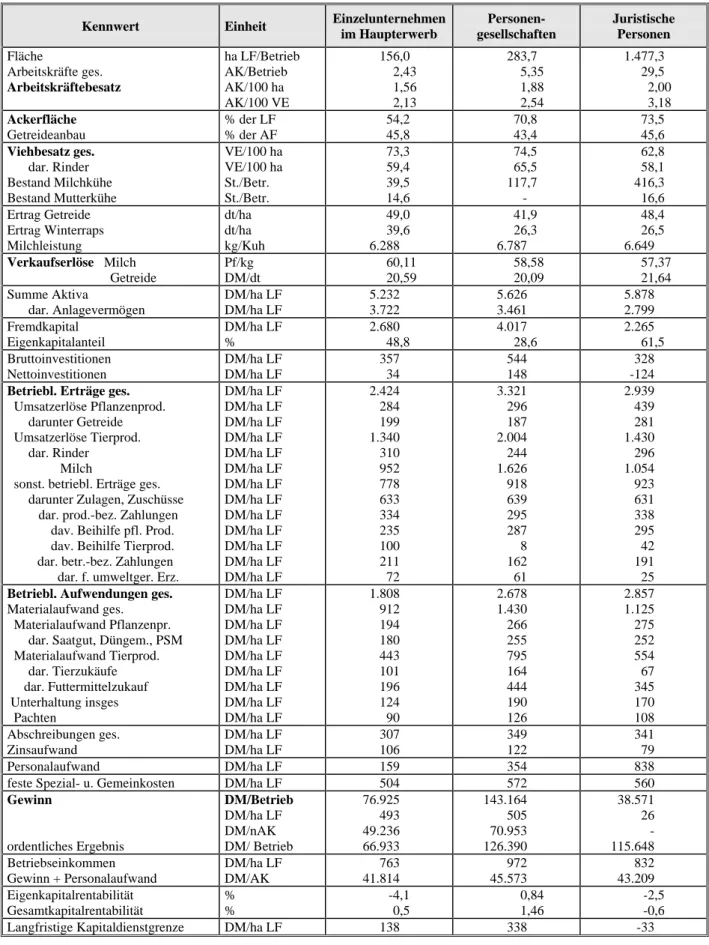

Bei den Futterbaubetrieben weisen die Unternehmen in Rechtsform juristischer Personen trotz geringerem Viehbesatz den höchsten Arbeitskräftebesatz aus. Mit 62,8 VE je 100 ha LF liegt der Viehbesatz um ca. 15 % unter dem der Einzelunternehmen bzw. der Personengesellschaften (vgl.

Tab. 2.11). Bei den juristischen Personen sind je 100 Vieheinheiten 3,18 Arbeitskräfte beschäf- tigt. Gegenüber den Einzelunternehmen und den Personengesellschaften sind dies bis zu 50 % mehr, was auf eine geringere Arbeitsproduktivität hindeutet. Die Erklärung liegt vor allem in der unterschiedlichen Arbeitsverfassung. In Unternehmen mit (überwiegender) Familienarbeitsver- fassung ist davon auszugehen, dass die Arbeitsleistung bzw. der –einsatz gemessen in „Arbeits- kraftstunden je Jahr“ höher liegt als in Unternehmen mit Lohnarbeitsverfassung (juristische Per- sonen). Daher wird die tatsächliche Arbeitsproduktivität in natürlichen Personen unter Umstän- den überschätzt, da die tatsächlich geleisteten Arbeitsstunden nicht vollständig erfasst werden (siehe Definition zu den Kennwerten 1110 und 1114; Tabellenteil, Abschnitt 4 Erläuterungen und Definitionen).

In die Betriebsform Futterbau werden auch die Betriebe mit Mutterkuhhaltung eingeordnet, die nur bei den Einzelunternehmen und den Unternehmen in Rechtsform juristischer Personen ver- treten sind.

Die Personengesellschaften und juristischen Personen erreichten höhere Milchleistungen als die Einzelunternehmen. Im Wirtschaftsjahr 1999/2000 investierten die Personengesellschaften im Durchschnitt fast 155.000 DM je Unternehmen und wiesen mit 4.017 DM je ha LF die höchste Fremdkapitalbelastung auf. Das Investitionsniveau liegt damit um über 200 DM je ha über dem der juristischen Personen, deren Nettoinvestitionen negativ waren und die daher Betriebsvermö- gen abgebaut haben.

Mit rund 3.300 DM je ha LF erzielten die Personengesellschaften mit Abstand die höchsten be- trieblichen Erträge, was v.a. in den gegenüber den anderen Rechtsformen höheren Umsatzerlö- sen aus der Milchproduktion begründet ist. Die betrieblichen Aufwendungen waren bei den Per- sonengesellschaften mit 2.678 DM je ha LF um fast 200 DM je ha LF niedriger als die der juri- stischen Personen. Hauptursache hierfür ist in erster Linie die unterschiedliche Höhe des Perso- nalaufwandes, der in juristischen Personen mit 881 DM je ha LF um 484 DM über dem ver- gleichbaren Wert der Personengesellschaften liegt.

Im Ergebnis erwirtschafteten die Personengesellschaften mit 143.164 DM je Unternehmen bzw.

505 DM je ha LF den höchsten Gewinn, während die juristischen Personen die Gewinnschwelle

knapp überschritten haben. Gemessen am Betriebseinkommen je ha LF zeigt sich, dass die Wert-

schöpfung in den Personengesellschaften mit Abstand am höchsten ist (972 DM je ha LF), wäh-

rend die Einzelunternehmen das Schlusslicht bilden (763 DM je ha LF). Dies gilt auch im Hin-

blick auf die Entlohnung der Arbeit (Gewinn + Personalaufwand). Lediglich in den Personenge-

sellschaften ist eine positive Verzinsung des Eigenkapitals erreicht worden, wobei dies vor dem

Hintergrund des geringsten Eigenkapitalanteil aller Rechtsformen zu bewerten ist. Das ordentli-

che Ergebnis korrigiert die ausgewiesenen Gewinne bei Einzelunternehmen wie auch Personen-

gesellschaften nach unten, während bei den juristischen Personen der Saldo aus außerordentli-

chen/zeitraumfremden Erträgen und Aufwendungen zu einem besseren Ergebnis führt.

Tabelle 2.11: Ausgewählte Kennwerte der Futterbaubetriebe, differenziert nach Rechts- form

Kennwert Einheit Einzelunternehmen

im Haupterwerb

Personen- gesellschaften

Juristische Personen Fläche

Arbeitskräfte ges.

Arbeitskräftebesatz

ha LF/Betrieb AK/Betrieb AK/100 ha AK/100 VE

156,0 2,43 1,56 2,13

283,7 5,35 1,88 2,54

1.477,3 29,5 2,00 3,18 Ackerfläche

Getreideanbau

% der LF

% der AF

54,2 45,8

70,8 43,4

73,5 45,6 Viehbesatz ges.

dar. Rinder Bestand Milchkühe Bestand Mutterkühe

VE/100 ha VE/100 ha St./Betr.

St./Betr.

73,3 59,4 39,5 14,6

74,5 65,5 117,7 -

62,8 58,1 416,3 16,6 Ertrag Getreide

Ertrag Winterraps Milchleistung

dt/ha dt/ha kg/Kuh

49,0 39,6 6.288

41,9 26,3 6.787

48,4 26,5 6.649 Verkaufserlöse Milch

Getreide

Pf/kg DM/dt

60,11 20,59

58,58 20,09

57,37 21,64 Summe Aktiva

dar. Anlagevermögen

DM/ha LF DM/ha LF

5.232 3.722

5.626 3.461

5.878 2.799 Fremdkapital

Eigenkapitalanteil

DM/ha LF

%

2.680 48,8

4.017 28,6

2.265 61,5 Bruttoinvestitionen

Nettoinvestitionen

DM/ha LF DM/ha LF

357 34

544 148

328 -124 Betriebl. Erträge ges.

Umsatzerlöse Pflanzenprod.

darunter Getreide Umsatzerlöse Tierprod.

dar. Rinder Milch

sonst. betriebl. Erträge ges.

darunter Zulagen, Zuschüsse dar. prod.-bez. Zahlungen dav. Beihilfe pfl. Prod.

dav. Beihilfe Tierprod.

dar. betr.-bez. Zahlungen dar. f. umweltger. Erz.

DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF

2.424 284 199 1.340 310 952 778 633 334 235 100 211 72

3.321 296 187 2.004 244 1.626 918 639 295 287 8 162 61

2.939 439 281 1.430 296 1.054 923 631 338 295 42 191 25 Betriebl. Aufwendungen ges.

Materialaufwand ges.

Materialaufwand Pflanzenpr.

dar. Saatgut, Düngem., PSM Materialaufwand Tierprod.

dar. Tierzukäufe dar. Futtermittelzukauf Unterhaltung insges Pachten

DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF

1.808 912 194 180 443 101 196 124 90

2.678 1.430 266 255 795 164 444 190 126

2.857 1.125 275 252 554 67 345 170 108 Abschreibungen ges.

Zinsaufwand

DM/ha LF DM/ha LF

307 106

349 122

341 79

Personalaufwand DM/ha LF 159 354 838

feste Spezial- u. Gemeinkosten DM/ha LF 504 572 560

Gewinn

ordentliches Ergebnis

DM/Betrieb DM/ha LF DM/nAK DM/ Betrieb

76.925 493 49.236 66.933

143.164 505 70.953 126.390

38.571 26 - 115.648 Betriebseinkommen

Gewinn + Personalaufwand

DM/ha LF DM/AK

763 41.814

972 45.573

832 43.209 Eigenkapitalrentabilität

Gesamtkapitalrentabilität

%

%

-4,1 0,5

0,84 1,46

-2,5 -0,6

Langfristige Kapitaldienstgrenze DM/ha LF 138 338 -33

2.3 Zusammenfassung

Die landwirtschaftlichen Unternehmen Brandenburgs konnten im Wirtschaftsjahr 1999/00 die bisher besten Betriebsergebnisse seit dem Wirtschaftsjahr 1991/92 erzielen.

Das Wirtschaftsjahr war gekennzeichnet durch:

• Stabilisierung der Strukturen in den Unternehmen (Fläche, Arbeitskräfte) bei einer starken Differenzierung der Ergebnisse der einzelnen Unternehmen,

• stabile (teilweise gestiegene) Erzeugerpreise für pflanzliche Erzeugnisse und für Rindfleisch,

• gestiegene Schweinepreise,

• Leistungs- und Ertragssteigerungen in den Unternehmen (Milchleistung, Getreideerträge).

Das führte innerhalb der Unternehmens- und Betriebsformen zu folgenden Entwicklungen:

• Marktfruchtbetriebe konnten die Ergebnisse des Vorjahres deutlich verbessern.

• Bei Futterbaubetrieben wurden die Vorjahresergebnisse um bis zu 22% (Einzelunternehmen) übertroffen.

• Gemischt- und Veredlungsbetriebe wiesen die größten Gewinnsteigerungen auf, ohne jedoch das Niveau von 1997/98 zu erreichen und müssen weitere Produktivitätssteigerungen reali- sieren, um Stabilität zu erlangen.

In Anbetracht der bekannten Entwicklungen im Wirtschaftsjahr 2000/01 ist mit deutlichen Ge- winnrückgängen zu rechnen. Die besonders in den südlichen Regionen Brandenburgs auf Grund der lang anhaltenden Dürreperiode im Frühjahr/ Frühsommer 2000 zu verzeichnende Missernte 2000 und ein bisher nie stattgefundener Preisverfall auf dem Rindermarkt (BSE, MKS), insbe- sondere im 4. Quartal des Jahres 2000 und im 1. Quartal 2001, werden zu Erlöseinbußen v. a. für Marktfruchtbetriebe und Rindermäster führen. Bei den Veredlungsbetrieben ist von einem Fort- gang der positiven Entwicklung auszugehen, während Milchproduzenten ebenfalls Einbußen – allerdings in geringerem Ausmaß – hinnehmen werden müssen.

3 Wirtschaftliche Lage gartenbaulicher Unternehmen

3.1 Datengrundlage

Die Betriebsergebnisse der Gartenbauunternehmen Brandenburgs beruhen auf Jahresabschlüssen des Wirtschaftsjahres 1998/99 bzw. des Kalenderjahres 1998, die im Rahmen der Beratungstä- tigkeit privater Beratungsunternehmen nach dem bundeseinheitlichen Erhebungsbogen des "Ar- beitskreises Betriebswirtschaft im Gartenbau Hannover e. V." erfasst und zentral ausgewertet werden.

Insgesamt liegen den Ergebnissen Jahresabschlüsse von lediglich fünf gartenbaulichen Unter- nehmen des Landes Brandenburg zugrunde. Die Voraussetzungen für eine aussagekräftige Dar- stellung der wirtschaftlichen Lage haben sich damit vor allem im Hinblick auf die Repräsentati- vität weiter verschlechtert. Dennoch soll auf die vorliegende Ergebnisdarstellung nicht verzichtet werden. Sie muss sich allerdings auf eine Beschreibung der wirtschaftlichen Lage des Wirt- schaftsjahres 1998/99 beschränken. Ein vertikaler Vergleich ist auf Grund der geringen Zahl auswertbarer Jahresabschlüsse der vergangenen Jahre, insbesondere von identischen Betrieben, nicht möglich. Zur besseren Einordnung werden die Ergebnisse der brandenburgischen Garten- baubetriebe mit der Gesamtheit der ausgewerteten Betriebe der alten Bundesländer verglichen.

Eine Differenzierung nach dem Unternehmenserfolg anhand des Kriteriums "Betriebseinkom-

men je Arbeitskraft" kann auf Grund des Stichprobenumfanges (mindestens 9 Betriebe) aus-

schließlich für die Betriebe des alten Bundesgebietes vorgenommen werden.

Bei den fünf in die Auswertung für Brandenburg eingegangenen Betriebe beträgt der Anteil des Standarddeckungsbeitrages aus dem Zierpflanzenbau über 50 % des Gesamtstandarddeckungs- beitrages, so dass sie entsprechend der Betriebssystematik den Zierpflanzenbetrieben zuzuordnen sind. Eine weitere Differenzierung nach der Absatzform bzw. die Einteilung in Betriebstypen ist auf Grund der ungenügenden Datenbasis nicht möglich.

3.2 Ergebnisse der Zierpflanzenbetriebe

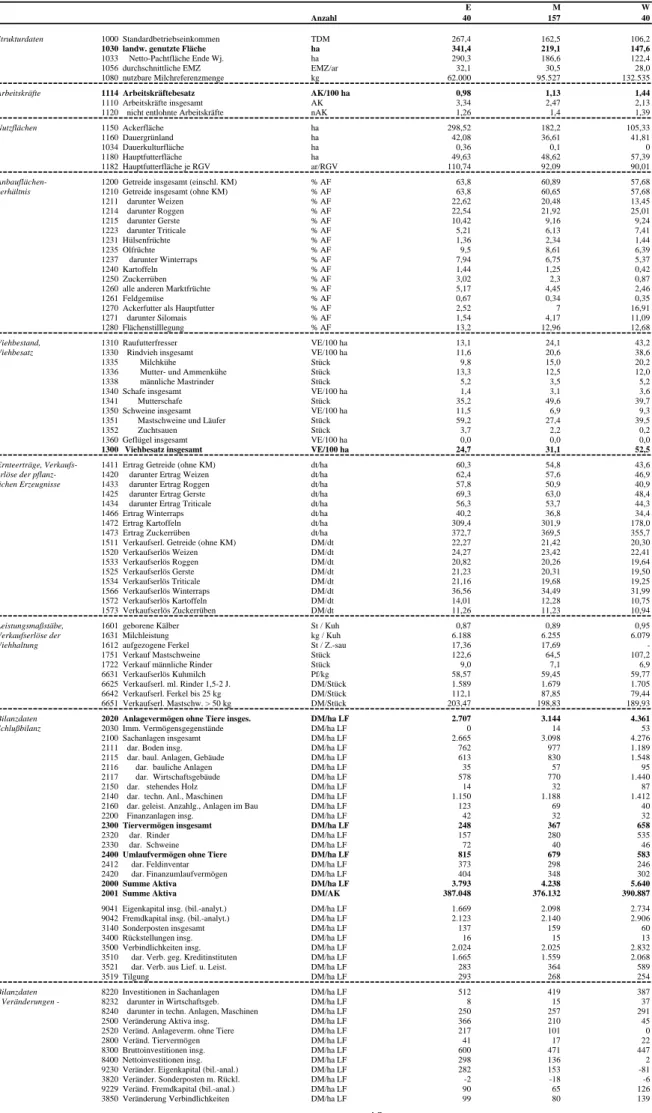

Die brandenburgischen Zierpflanzenbaubetriebe bewirtschafteten im Mittel eine Betriebsfläche von 2,03 ha (vgl. Tab. 3.1). Die Flächenausstattung ist damit um 21 % geringer als im Mittel der Betriebe der alten Bundesländer (2,57 ha). Der Umfang der Glasflächen liegt in den ausgewer- teten Betrieben Brandenburgs mit 5.010 m² nur um rund 5 % unter dem Niveau der Betriebe des alten Bundesgebietes. Dabei ist der Anteil der heizbaren Glasfläche in Brandenburg (80,4 %) fast um 15 % geringer als im alten Bundesgebiet (94,7 %). Trotz eines deutlich höheren Anteils der Grundfläche Gartengewächse (GG) erfolgt die Flächennutzung, insbesondere der Gewächshaus- flächen, in den Brandenburger Betrieben mit geringerer Intensität, was u. a. auf erheblichen Ver- schleiß der Gebäudesubstanz zurückzuführen ist.

Die Anzahl der Arbeitskräfte ist in den brandenburgischen Zierpflanzenbetrieben mit durch- schnittlich 6,66 Arbeitskräften je Betrieb um etwa 19 % höher als im Durchschnitt der Betriebe des alten Bundesgebietes (5,57 Arbeitskräfte). Dabei ist der Arbeitseinsatz deutlich stärker durch ständige und Fremdarbeitskräfte geprägt.

Tabelle 3.1: Faktorausstattung (Fläche, Arbeit) der Zierpflanzenbetriebe (1998 bzw.

Wirtschaftsjahr 1998/99)

Zierpflanzenbetriebe Brandenburg

(5 Betriebe)

alte Bundesländer (879 Betriebe) Mittel Mittel 1. Drittel Allgemeine Strukturmerkmale

1. Betriebsfläche ha 2,03 2,57 3,42

2. Glasfläche m² 5.010 5.259 7.089

3. Einheitsquadratmeter

1)Eqm 109.851 121.579 169.028

4. Glasfläche in % der GG % 31,8 31,7 29,5

5. GG in % der Betriebsfläche % 77,8 64,6 70,3

6. Pachtfläche in % der Betriebsfläche % 43,4 30,1 36,7

7. Heizbare Glasfläche in % der Glasfläche % 80,4 94,7 95,8 Arbeitswirtschaft

20. Arbeitskräfte insgesamt AK 6,66 5,57 5,54

21. Fremd-AK in Prozent % 86,5 73,6 73,2

22. Ständige AK der AK % 96,0 85,9 86,2

23. Glasfläche/AK m² 752 944 1.279

24. Einheitsquadratmeter/AK Eqm 16.483 21.818 30.485

Quelle: ARBEITSKREIS BETRIEBSWIRTSCHAFT IM GARTENBAU (2000): Kennzahlenheft Brandenburg 1998 und 1998/99, Auswertung für Brandenburg, Dezember 2000, unveröffentlicht.

1)