Landesamt für Verbraucherschutz und Landwirtschaft

Landwirtschaft, Gartenbau und Ernährung

Wirtschaftsergebnisse

landwirtschaftlicher Unternehmen

Wirtschaftsjahr 2001/2002

Impressum:

Schriftenreihe

des Landesamtes für Verbraucherschutz und Landwirtschaft Reihe Landwirtschaft, Band 4

Herausgeber:

Landesamt für Verbraucherschutz und Landwirtschaft

Ringstraße 1010 PF 1370

15236 Frankfurt (Oder) 15203 Frankfurt (Oder) E-Mail: ffo.landesamt@lvl.brandenburg.de

Internet: www.brandenburg.de/land/mlur/lelf

Redaktion:

Landesamt für Verbraucherschutz und Landwirtschaft Referat 41 - Agrarökonomie

Dorfstraße 1

14513 Teltow/Ruhlsdorf Telefon: 03328/4360 Telefax: 03328/436118

Internet: http://www.brandenburg.de/land/mlur/l/agraroek.htm

Autoren:

Dr. sc. G. Neubert, C. Harnack

Diese Druckschrift wird im Rahmen der Öffentlichkeitsarbeit der Landesregierung Brandenburg unent- geltlich herausgegeben. Sie ist nicht zum gewerblichen Vertrieb bestimmt. Sie darf weder von Partei- en noch von Wahlwerbern noch von Wahlhelfern während eines Wahlkampfes zum Zwecke der Wahlwerbung verwendet werden. Dies gilt für Landtags-, Bundestags- und Kommunalwahlen. Miss- bräuchlich ist insbesondere die Verteilung auf Wahlveranstaltungen, an Informationsständen der Par- teien sowie das Einlegen, Aufdrucken oder Aufkleben parteipolitischer Informationen oder Werbemit- tel. Unabhängig davon, wann, auf welchem Wege und in welcher Anzahl diese Schrift dem Empfänger zugegangen ist, darf sie auch ohne zeitlichen Bezug zu einer bevorstehenden Wahl nicht in einer Weise verwendet werden, die als Parteinahme der Landesregierung zu Gunsten einzelner politischer Gruppen verstanden werden könnte.

Landesamt für Verbraucherschutz und Landwirtschaft, Juli 2003

Inhaltsverzeichnis

Seite I TEXTTEIL

1 Einleitung ... 1

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen ... 2

2.1 Datengrundlage ... 2

2.2 Ergebnisse ... 3

2.2.1 Einzelunternehmen im Haupterwerb ... 3

2.2.2 Personengesellschaften ... 7

2.2.3 Juristische Personen ... 9

2.2.4 Ökologisch wirtschaftende Unternehmen ... 12

2.3 Zusammenfassung ... 14

II TABELLENTEIL 3 Erläuterungen und Definitionen ... 19

3.1 Die Einführung des EU-Klassifizierungssystems ... 19

3.2 Darstellung der Brandenburger Buchführungsergebnisse ... 20

3.3 Definition der Kennwerte ... 27

4 Kennwerte zur wirtschaftlichen Situation der landwirtschaftlichen Unternehmen im Wirtschaftsjahr 2001/02 ... 39

ANHANG

Abbildungen zu ausgewählten Kennwerten landwirtschaftlicher Unternehmen

Verzeichnis der Tabellen im Tabellenteil

1. Einzelunternehmen im Haupterwerb

Seite

Tabelle 1.1: Gliederung nach Unternehmenserfolg 40

Tabelle 1.2: Gliederung nach Betriebsform und Unternehmenserfolg 42

Tabelle 1.3: Gliederung nach Betriebstyp 46

Tabelle 1.4: Gliederung nach Betriebsform, Größenklassen der LF und

Unternehmenserfolg 48

Tabelle 1.5: Gliederung nach Größenklassen der LF 52

Tabelle 1.6: Gliederung nach Landbaugebieten 54

Tabelle 1.7: Gliederung nach Landkreisen 56

Tabelle 1.8: Gliederung nach Amtsbezirken der Ämter für Flurneuordnung und

ländliche Entwicklung 58

Tabelle 1.9: Betriebe mit Schwerpunkt Schafhaltung 60 Tabelle 1.10: Betriebe mit Schwerpunkt Mutterkuhhaltung 62

2. Personengesellschaften

Tabelle 2.1: Gliederung nach Unternehmenserfolg 64

Tabelle 2.2: Gliederung nach Betriebsform und Unternehmenserfolg 66

Tabelle 2.3: Gliederung nach Betriebstyp 68

Tabelle 2.4: Gliederung nach Landbaugebieten 70

Tabelle 2.5: Gliederung nach Amtsbezirken der Ämter für Flurneuordnung

und ländliche Entwicklung 72

3. Juristische Personen

Tabelle 3.1: Gliederung nach Unternehmenserfolg 74

Tabelle 3.2: Gliederung nach Betriebsform und Unternehmenserfolg 76

Tabelle 3.3: Gliederung nach Betriebstyp 78

Tabelle 3.4: Gliederung nach Größenklassen der LF 80

Tabelle 3.5: Eingetragene Genossenschaften, gegliedert nach Unternehmenserfolg 82

Tabelle 3.6: Gesellschaften mit beschränkter Haftung, gegliedert nach

Unternehmenserfolg 84

Tabelle 3.7: Gliederung nach Landbaugebieten 86

Tabelle 3.8: Gliederung nach Landkreisen 88

Tabelle 3.9: Gliederung nach Amtsbezirken der Ämter für Flurneuordnung und

ländliche Entwicklung 92

4. Einzelunternehmen im Nebenerwerb

Tabelle 4: Gliederung nach Unternehmenserfolg 94

5. Ökologisch wirtschaftende Betriebe

Tabelle 5.1: Einzelunternehmen und Personengesellschaften, gegliedert

nach Unternehmenserfolg 96

Tabelle 5.2: Ökologisch wirtschaftende Ackerbaubetriebe (Einzelunternehmen

und Personengesellschaften), gegliedert nach Unternehmenserfolg 98

I Textteil

1 Einleitung

Die Veränderungen der agrarpolitischen und gesamtwirtschaftlichen Rahmenbedingungen sowie zunehmender Wettbewerb auf nationaler und internationaler Ebene erfordern vom Ma- nagement landwirtschaftlicher und gartenbaulicher Unternehmen, die Betriebsorganisation ständig anzupassen und Kosten- und Leistungsreserven konsequent zu erschließen.

Der Buchführung kommt in diesem Zusammenhang als Hilfsmittel zur Kontrolle und Planung der Entwicklung des Unternehmens eine wichtige Bedeutung zu. Mit Hilfe einer detaillierten Analyse der Unternehmensbuchführung und der Betriebszweige lassen sich Schwachstellen in Produktion und Management aufdecken. Darüber hinaus können wichtige Ansatzpunkte zur Optimierung der Unternehmensorganisation im Rahmen einer Vollkostenrechnung identifi- ziert werden.

Der horizontale Betriebsvergleich liefert wichtige Informationen zur wirtschaftlichen Lage landwirtschaftlicher und gartenbaulicher Unternehmen Brandenburgs. Er dient Landwirten und Beratern als Orientierungshilfe für die eigene „Standortbestimmung“ und unterstützt die Ableitung von Entscheidungen für die weitere Entwicklung des Unternehmens. Die Kenntnis der wirtschaftlichen Lage der brandenburgischen Agrarunternehmen im Überblick leistet dar- über hinaus einen wichtigen Beitrag für agrarpolitische Entscheidungen.

Der Textteil des vorliegenden Berichtes beschränkt sich auf eine analytische Darstellung der wirtschaftlichen Entwicklung der Unternehmen im Bereich der Landwirtschaft. Im Tabellen- teil werden wichtige Kennwerte in wesentlich detaillierterer Form aufgelistet. Auf entspre- chende Darstellungen für den Bereich Gartenbau muss auf Grund der nicht in ausreichender Anzahl zur Verfügung stehender Datensätze verzichtet werden.

Allen Landwirten, Beratern und landwirtschaftlichen Buchstellen gilt an dieser Stelle beson-

derer Dank für die Erfassung und Bereitstellung der Daten. Trotz deutlicher Fortschritte in

den vergangenen Jahren sind allerdings Datenerfassung und -bereitstellung, insbesondere im

Rahmen der Auflagenbuchführung, sowohl qualitativ als auch quantitativ im Interesse der

Repräsentativität der Datengrundlage weiter zu verbessern.

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen 2.1 Datengrundlage

Die in diesem Bericht dargestellten Wirtschaftsergebnisse der landwirtschaftlichen Unter- nehmen Brandenburgs für das Wirtschaftsjahr 2001/2002 basieren auf Auswertungen von Jahresabschlüssen, die im Rahmen der Testbetriebsbuchführung des Bundesministeriums für Verbraucherschutz, Ernährung und Landwirtschaft (BMVEL) zur Verfügung gestellt wurden.

Darüber hinaus konnten die Jahresabschlüsse von Unternehmen, die ihre Daten zur Erfüllung der Buchführungsauflage im Rahmen der investiven Förderung (Agrarinvestitionsförderungs- programm) der Investitionsbank des Landes Brandenburg übergeben haben, in die Auswer- tung einbezogen werden. Demzufolge sind die im Tabellenteil ausgewiesenen Ergebnisse nicht identisch mit denen, die im „Bericht zur Lage der Land- und Ernährungswirtschaft des Landes Brandenburg 2003“ veröffentlicht wurden (nur Testbetriebe).

Den Auswertungen liegt in der Regel das Wirtschaftsjahr 2001/2002 zugrunde. Einige Un- ternehmen in der Rechtsform juristischer Personen haben das Kalenderjahr 2001 als Ab- rechnungszeitraum gewählt.

Maßgeblich für den Abrechnungszeitraum ist die Ernte des Jahres 2001 und die daraus resul- tierenden Erlöse. Das Wirtschaftsjahr 2001/02 insgesamt ist ertragseitig durch hohe Ernteer- träge bei den Marktfrüchten und gestiegene Tierleistungen gekennzeichnet. Die Markterlöse entwickelten sich uneinheitlich. Während die Getreidepreise deutlich hinter dem Vorjahresni- veau zurückblieben, konnten für Winterraps und Kartoffeln wesentliche höhere Verkaufserlö- se erzielt werden. Der Rindermarkt blieb trotz der Sonderintervention sehr angespannt, was insbesondere auf hohe Interventionsbestände und geringe nationale und internationale Nach- frage zurückzuführen ist. Obwohl die Erzeugerpreise für Milch und Schweinefleisch in der zweiten Hälfte des Wirtschaftsjahres sanken, wurden im Durchschnitt des Jahres Verkaufser- löse auf hohem Niveau erzielt. Trotz gestiegener betrieblicher Aufwendungen, die im Wesent- lichen aus höheren Betriebsmittelpreisen (Treibstoffe, Pflanzenschutzmittel) resultieren, lag der Gewinn für die Mehrzahl der Betriebe über dem Niveau des Vorjahres.

Insgesamt wurden 436 BMVEL-Jahresabschlüsse aller Rechts-, Bewirtschaftungs- und Be- triebsformen nach erfolgter Plausibilitätsprüfung in die Auswertung einbezogen. Nach Rechtsformen ergibt sich dabei folgende Struktur:

209 Einzelunternehmen im Haupterwerb 19 Einzelunternehmen im Nebenerwerb 97 Personengesellschaften

111 juristische Personen

Um die im Tabellenteil für den horizontalen Betriebsvergleich dargestellten Ergebnisse des

Wirtschaftsjahres 2001/02 besser einordnen und werten zu können, wird im Textteil zunächst

ein vertikaler Betriebsvergleich innerhalb der verschiedenen Rechts- und Betriebsformen vor-

genommen. Datengrundlage hierfür sind allerdings ausschließlich die Jahresabschlüsse der

Unternehmen, die in den vergangenen vier Wirtschaftsjahren ihren Abschluss für das Testbe-

triebsnetz zur Verfügung gestellt haben (identische Betriebe). Dem schließt sich ein Ver-

gleich von Marktfrucht- und Futterbaubetriebe unterteilt nach Rechtsformen an, wobei alle

Testbetriebsabschlüsse (ohne Auflagenbuchführung) berücksichtigt wurden.

2.2 Ergebnisse

2.2.1 Einzelunternehmen im Haupterwerb

Die Flächenausstattung der identischen Einzelunternehmen im Haupterwerb (n=95) hat im gesamten Auswertungszeitraum kontinuierlich zugenommen (Tabelle 2.1). Knapp 1/5 der Flächen befinden sich im Eigentum der Unternehmen (1998/99: 13,6 %.). Demnach wurde Gewinn wie auch Fremdkapital für Flächenzukauf eingesetzt. Obwohl betriebliches Wachs- tum über die Ersatzinvestitionen hinaus erfolgte, ist das durchschnittliche Bilanzvermögen zum Vorjahr leicht rückläufig, was insbesondere auf eine Verringerung des Finanzumlauf- vermögens und negative Bestandsänderungen bei der Bewertung des Feldinventars zurückzu- führen ist. Im Vergleich zum Wirtschaftsjahr 1998/99 erfolgte ein Vermögenszuwachs in Hö- he von 1,5 %. Je Flächeneinheit blieb die Fremdkapitalbelastung gegenüber dem Vorjahr an- nähernd unverändert und sank im Verlauf der vergangenen vier Wirtschaftsjahre um 4 %. Die absolute Fremdkapitalsumme ist seit 1999/00 allerdings ansteigend, so dass sich der Anteil des Eigenkapitals am Vermögen der Betriebe auf 55,2 % verringerte.

Tabelle 2.1: Faktorausstattung und ausgewählte Bilanzkennwerte der Einzelunter- nehmen im Haupterwerb (n=95)

Kennwert Einheit Wirtschaftsjahr

1998/99 1999/00 2000/01 2001/02

LF ha 199 201 204 205

Arbeitskräftebesatz AK/100 ha 1,29 1,21 1,20 1,17

Arbeitskräfte AK 2,57 2,43 2,44 2,40

Viehbesatz VE/100 ha 37,34 38,36 40,47 39,66

Bilanzvermögen €/Betrieb 441.255 446.711 449.787 447.712

Fremdkapital €/ha LF 978 951 941 939

Eigenkapitalanteil % 55,8 57,3 56,3 55,2

Bruttoinvestitionen €/ha LF 262 208 170 195

Nettoinvestitionen €/ha LF 94 48 -5 30

Die Umsatzerlöse aus der Pflanzenproduktion erhöhten sich um 93 €/ha gegenüber dem Vor- jahr und erreichten damit einen um annähernd 12 % über dem vierjährigen Durchschnitt lie- genden Höchstwert (Tabelle 2.2).

Dies ist im Wesentlichen auf die sehr guten Ernterträge bei den Marktfrüchten, insbesondere

bei Getreide (+ 31 % gegenüber dem dürrebeeinflussten Vorjahr) zurückzuführen. Im Gegen-

satz zu den Verkaufserlösen für Kartoffeln (+ 43 %) und Winterraps (+ 25 %) sanken die Ge-

treidepreise um 77 Cent/dt gegenüber dem Vorjahr auf einen Tiefstwert im vierjährigen Ver-

gleich. Der Rückgang der Umsatzerlöse für tierische Produkte resultiert in erster Linie aus der

Marktsituation. So verringerten sich die Verkaufserlöse für männliche Rinder auf 721 €/Stück

(- 10 %). Auch für Mastschweine (- 6 %) und Kuhmilch (-1 %) konnten die außerordentlichen

hohen Verkaufserlöse des Vorjahres nicht erneut realisiert werden, lagen jedoch immer noch

auf überdurchschnittlichem Niveau. Die staatlichen Beihilfen und Subventionen sind im

Auswertungszeitraum um durchschnittlich 9 € /ha und Jahr gesunken. Demgegenüber nahmen

die betrieblichen Aufwendungen gegenüber dem Vorjahr wiederum deutlich zu, was vor al-

lem auf gestiegene Kosten für Pflanzenschutzmittel (+7 %) sowie für Treib- und Schmierstof-

fe (+11 %) zurückzuführen ist.

Tabelle 2.2: Ausgewählte Kennwerte aus der Erfolgrechnung der Einzelunternehmen im Haupterwerb (n= 95)

Kennwert Einheit Wirtschaftsjahr

1998/99 1999/00 2000/01 2001/02

Betriebliche Erträge €/ha LF 1.104 1.170 1.126 1.180

dar. Umsatzerlöse Pflanzenproduktion €/ha LF 392 426 360 457

dar. Umsatzerlöse Tierproduktion €/ha LF 303 328 380 359

dar. staatliche Beihilfen u. Subventionen €/ha LF 334 326 309 297

Betriebliche Aufwendungen €/ha LF 853 881 904 934

dar. Saatgut, PSM, Düngemittel €/ha LF 160 165 173 180

dar. Pachten €/ha LF 66 69 69 70

dar. Personalaufwand insgesamt €/ha LF 74 67 68 69

Gewinn €/Betrieb 41.520 49.891 36.710 42.243

Ordentliches Ergebnis €/Betrieb 38.897 44.778 33.969 38.183

Ordentliches Ergebnis €/ha LF 195 223 166 186

Ordentliches Ergebnis + Personalaufwand €/AK 20.869 23.959 19.614 21.816

Eigenkapitalrentabilität % -4,6 0,8 -7,6 -4,7

Gesamtkapitalrentabilität % 0,2 1,9 -0,5 0,7

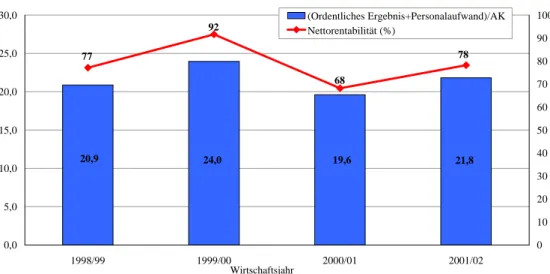

Insgesamt lag der Gewinn im Durchschnitt bei 42.243 € je Unternehmen und damit um 15 % über dem Vorjahreswert. Mehr als 75 % der Gewinnsteigerung resultieren aus der Verbesse- rung des Betriebsergebnisses und spiegeln sich in der Erhöhung des ordentlichen Ergebnisses um 4.200 € wider. Trotzdem blieb die Rentabilität noch deutlich unter der des bisherigen Spitzenjahres 1999/00 und es konnte keine positive Verzinsung des Eigenkapitals erreicht werden. Die eingesetzten Produktionsfaktoren wurden und werden nicht vollständig entlohnt, die Nettorentabilität beträgt weniger als 100 % (Abbildung 2.1).

Abbildung 2.1: Entwicklung des Einkommens je Arbeitskraft und der Nettorenta- bilität bei den Einzelunternehmen im Haupterwerb (n=95)

Im Vergleich der Betriebsformen waren die Ackerbaubetriebe im Wirtschaftsjahr 2001/02, gemessen am ordentlichen Ergebnis zzgl. Personalaufwand je Arbeitskraft, erfolgreicher als die Futterbau- und Verbundbetriebe. Allerdings erzielten die Futterbaubetriebe naturgemäß das höchste ordentliche Ergebnis je Flächeneinheit (Abbildung 2.2 und 2.3).

19,6 21,8 20,9 24,0

78 68

92 77

0,0 5,0 10,0 15,0 20,0 25,0 30,0

1998/99 1999/00 2000/01 2001/02

0 10 20 30 40 50 60 70 80 90 100 (Ordentliches Ergebnis+Personalaufwand)/AK Nettorentabilität (%)

Wirtschaftsjahr

T€/AK %

Abbildung 2.2: Entwicklung der Flächenproduktivität (ordentliches Ergebnis je ha) nach Betriebsformen

Abbildung 2.3: Entwicklung der Arbeitsproduktivität ((ordentl.Ergebnis + Personal- aufwand) je AK) nach Betriebsformen

Ein wesentlicher Grund für das bessere Abschneiden der Ackerbaubetriebe ist ihre deutlich höhere Flächenausstattung, wodurch die Vorteile des geringeren Arbeitsbedarfes der Markt- fruchtverfahren voll zur Geltung kommen (Tabelle 2.3). So sind die erfolgreichen Ackerbau- betriebe nahezu doppelt so groß wie die weniger erfolgreichen und wirtschaften zudem noch vermehrt auf besseren Standorten. Das Erfolgskonzept ist durch sparsame Vermögensausstat- tung, effizienten Betriebsmitteleinsatz und gezielte, langfristig finanzierte Ersatz- und Wachs- tumsinvestitionen gekennzeichnet. Diese Unternehmensstrategie beeinflusst das Betriebser- gebnis außerordentlich positiv, so dass die nichtentlohnten Arbeitskräfte und das Eigenkapital vollständig aus dem ordentlichen Ergebnis entlohnt werden können (150 % Nettorentabilität).

20,8 23,0

16,6 26,7

23,0

22,5 20,1 20,1

18,9 21,1

19,6 17,2

0,0 5,0 10,0 15,0 20,0 25,0 30,0

1998/99 1999/00 2000/01 2001/02

Ackerbaubetriebe Futterbaubetriebe Verbundbetriebe

Wirtschaftsjah r

T€/AK

161 219

102 212

187

255 299

251 254

270 239

215

0 50 100 150 200 250 300 350

1998/99 1999/00 2000/01 2001/02

Ackerbaubetriebe Futterbaubetriebe Verbundbetriebe

Wirtschaftsjahr

€/ha

Die erfolgreichen Futterbaubetriebe befinden sich auf Wachstumskurs. Auf der Basis einer komfortablen Vermögens-, insbesondere Flächen- und Milchquotenausstattung nutzten sie die günstige Marktlage zur Erzielung einer hohen Zweigrentabilität mit einer um 1.957 kg (+36

%) höheren Milchleistung je Kuh und einem um 1,5 Cent besseren Verkaufserlös je kg Milch gegenüber den weniger erfolgreichen Unternehmen. Darüber hinaus tragen die guten Erträge aus der Marktfruchtproduktion dazu bei, dass die hohe Kostenbelastung insgesamt bewältigt werden kann. Das ordentliche Ergebnis je Betrieb unterscheidet sich nur geringfügig von dem der Ackerbaubetriebe, die Nettorentabilität beträgt 166 %.

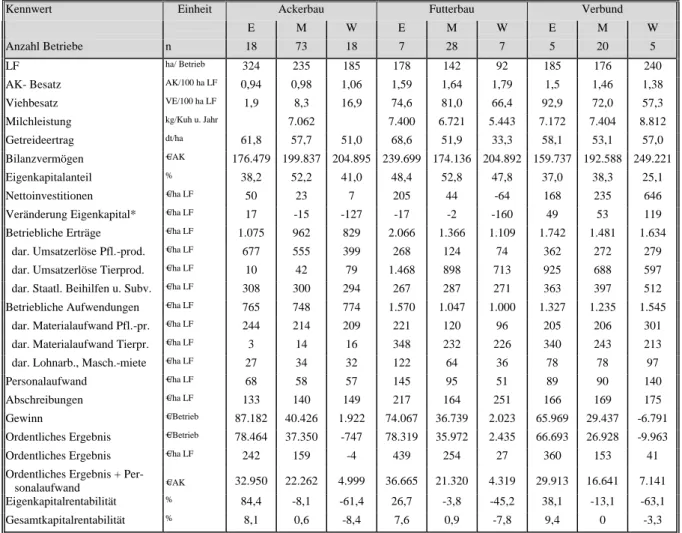

Tabelle 2.3: Ausgewählte Kennwerte der Einzelunternehmen im Haupterwerb, diffe- renziert nach Betriebsform und Unternehmenserfolg

Kennwert Einheit Ackerbau Futterbau Verbund

E M W E M W E M W

Anzahl Betriebe n 18 73 18 7 28 7 5 20 5

LF

ha/ Betrieb324 235 185 178 142 92 185 176 240

AK- Besatz

AK/100 ha LF0,94 0,98 1,06 1,59 1,64 1,79 1,5 1,46 1,38

Viehbesatz

VE/100 ha LF1,9 8,3 16,9 74,6 81,0 66,4 92,9 72,0 57,3

Milchleistung

kg/Kuh u. Jahr7.062 7.400 6.721 5.443 7.172 7.404 8.812

Getreideertrag

dt/ha61,8 57,7 51,0 68,6 51,9 33,3 58,1 53,1 57,0

Bilanzvermögen

€/AK176.479 199.837 204.895 239.699 174.136 204.892 159.737 192.588 249.221

Eigenkapitalanteil

%38,2 52,2 41,0 48,4 52,8 47,8 37,0 38,3 25,1

Nettoinvestitionen

€/ha LF50 23 7 205 44 -64 168 235 646

Veränderung Eigenkapital*

€/ha LF17 -15 -127 -17 -2 -160 49 53 119

Betriebliche Erträge

€/ha LF1.075 962 829 2.066 1.366 1.109 1.742 1.481 1.634

dar. Umsatzerlöse Pfl.-prod.

€/ha LF677 555 399 268 124 74 362 272 279

dar. Umsatzerlöse Tierprod.

€/ha LF10 42 79 1.468 898 713 925 688 597

dar. Staatl. Beihilfen u. Subv.

€/ha LF308 300 294 267 287 271 363 397 512 Betriebliche Aufwendungen

€/ha LF765 748 774 1.570 1.047 1.000 1.327 1.235 1.545

dar. Materialaufwand Pfl.-pr.

€/ha LF244 214 209 221 120 96 205 206 301

dar. Materialaufwand Tierpr.

€/ha LF3 14 16 348 232 226 340 243 213

dar. Lohnarb., Masch.-miete

€/ha LF27 34 32 122 64 36 78 78 97

Personalaufwand

€/ha LF68 58 57 145 95 51 89 90 140

Abschreibungen

€/ha LF133 140 149 217 164 251 166 169 175

Gewinn

€/Betrieb87.182 40.426 1.922 74.067 36.739 2.023 65.969 29.437 -6.791 Ordentliches Ergebnis

€/Betrieb78.464 37.350 -747 78.319 35.972 2.435 66.693 26.928 -9.963

Ordentliches Ergebnis

€/ha LF242 159 -4 439 254 27 360 153 41

Ordentliches Ergebnis + Per-

sonalaufwand

€/AK32.950 22.262 4.999 36.665 21.320 4.319 29.913 16.641 7.141 Eigenkapitalrentabilität

%84,4 -8,1 -61,4 26,7 -3,8 -45,2 38,1 -13,1 -63,1

Gesamtkapitalrentabilität

%8,1 0,6 -8,4 7,6 0,9 -7,8 9,4 0 -3,3

* bilanzanalytisch (incl. 50% des Sonderpostens mit Rücklageanteil)

E, M und W stehen für die Gruppierung in erfolgreiche (E), alle (M) und weniger erfolgreiche (W) Unternehmen, wobei in den Gruppen E und W jeweils 25% der Unternehmen auf Basis des Erfolgsmaßstabs „Nettorentabilität“ erfasst sind

Ein Viertel der Gesamterlöse erzielten die erfolgreichen Verbundbetriebe aus der Schweine-

produktion. D.h. in der Gruppe der erfolgreichen Verbundbetriebe sind vornehmlich Betriebe

mit Schweinehaltung vertreten. Sie profitierten neben der guten Getreideernte maßgeblich

von den überdurchschnittlichen Erzeugerpreisen für Ferkel und Mastschweine.

2.2.2 Personengesellschaften

In den vertikalen Betriebsvergleich der Personengesellschaften wurden 30 identische Betrie- be einbezogen, deren Jahresabschlüsse für die vergangenen 4 Wirtschaftsjahre vorliegen (Ta- belle 2.4). Hinsichtlich der Flächenausstattung ist bei den Personengesellschaften ein kontinu- ierliches Wachstum, insgesamt um 36 ha, zu verzeichnen. Arbeitskräfte- und Viehbesatz ha- ben sich nur wenig verändert, allerdings wurde die Schweine- zu Ungunsten der Rinderhal- tung ausgedehnt Aufgrund des ständigen Rückgangs der Brutto- und nunmehr negativen Net- toinvestitionen hat sich das Bilanzvermögen nicht proportional zur Fläche entwickelt.

Tabelle 2.4: Ausgewählte Kennwerte der Personengesellschaften (n=30)

Kennwert Einheit Wirtschaftsjahr

1998/99 1999/00 2000/01 2001/02

LF ha 330 349 359 366

Arbeitskräftebesatz AK/100 ha 1,4 1,3 1,2 1,3

Viehbesatz VE/100 ha 63 61 63 62

dar. Rindviehbesatz VE/100 ha 30 28 27 25

dar. Schweinebesatz VE/100 ha 33 32 36 37

Bilanzvermögen €/ha LF 2.148 2.075 2.031 2.023

Eigenkapitalanteil % 31 33 27 27

Bruttoinvestitionen €/ha LF 225 206 198 147

Nettoinvestitionen €/ha LF 36 29 31 -22

Betriebliche Erträge €/ha LF 1.390 1.445 1.455 1.497

dar. Umsatzerlöse Pflanzenproduktion €/ha LF 311 338 282 362

dar. Umsatzerlöse Tierproduktion €/ha LF 666 699 786 766

dar. staatliche Beihilfen und Subventionen €/ha LF 339 326 314 295

Betriebliche Aufwendungen €/ha LF 1.155 1.174 1.202 1.241

dar. Mat.-aufwand Pflanzenproduktion €/ha LF 163 173 193 192

dar. Mat.-aufwand Tierproduktion €/ha LF 321 326 334 341

Gewinn €/Betrieb 58.672 75.771 70.571 74.125

Ordentliches Ergebnis €/Betrieb 52.103 72.345 64.172 69.352

Ordentliches Ergebnis €/ha LF 158 207 179 190

Ordentliches Ergebnis + Personalaufwand €/AK 19.227 22.321 20.431 21.079

Eigenkapitalrentabilität % 0,8 -1,5 -8,9 -6,3

Gesamtkapitalrentabilität % 2,1 1,5 0 0,2

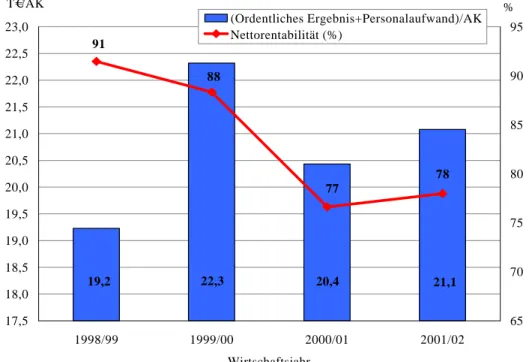

Ein Teil der Betriebe der Stichprobe sind hochverschuldet, z. T. zunehmend überschuldet, so dass der durchschnittliche Eigenkapitalanteil sehr gering und tendenziell rückläufig ist. Trotz- dem erzielten die Personengesellschaften im Mittel – wie auch im Vorjahr - je Arbeitskraft ein besseres wirtschaftliches Ergebnis als die Einzelunternehmen (Abbildung 2.4). Das reicht jedoch angesichts der hohen Fremdkapitalbelastung für den überwiegenden Teil der Betriebe nicht aus, um die eingesetzten Faktoren ausreichend und nachhaltig zu entlohnen. Die be- trieblichen Erträge und Aufwendungen sind in den vergangenen Jahren in etwa gleichem Ma- ße geringfügig angestiegen, der Anteil staatlicher Beihilfen sinkt.

Es ist darauf hinzuweisen, dass in den identischen Betrieben der Anteil größerer und rentabel

wirtschaftender Unternehmen deutlich höher ist, als in der gesamten Stichprobe der 57 im

Testbetriebsnetz erfassten landwirtschaftlichen Personengesellschaften des Jahres 2001/02. So

liegt die mittlere Flächenausstattung um ca. 40 ha und das durchschnittliche ordentliche Er-

gebnis je AK um ca. 1.350 € höher.

Abbildung 2.4: Entwicklung des Einkommens je Arbeitskraft und der Nettorentabilität bei den Personengesellschaften (n=30)

Im Vergleich der Betriebsformen (Tabelle 2.5) erreichen die Veredlungsbetriebe das höchste Einkommen je AK (ordentliche Ergebnis + Personalaufwand), das schlechteste die Verbund- betriebe. Dennoch haben letztere aufgrund einer deutlich geringeren Nettoentnahme als einzi- ge eine positive Eigenkapitalveränderung und konnten ihr betriebliches Vermögen allerdings zulasten des Privathaushaltes stabilisieren. Hingegen wurde bei allen anderen Betriebsformen, insbesondere bei den Futterbaubetrieben, Eigenkapital abgebaut, was angesichts des ohnehin geringen Eigenkapitalanteils für die Stabilität der Unternehmen bedenklich ist.

20,4 21,1 22,3

19,2

78 77

88 91

17,5 18,0 18,5 19,0 19,5 20,0 20,5 21,0 21,5 22,0 22,5 23,0

1998/99 1999/00 2000/01 2001/02

65 70 75 80 85 90 (Ordentliches Ergebnis+Personalaufwand)/AK 95 Nettorentabilität (%)

Wirtschaftsjahr

T€/AK %

Tabelle 2.5: Ausgewählte Kennwerte der Personengesellschaften, differenziert nach Betriebsform

Kennwert Anzahl Betriebe

Einheit n

Ackerbau 19

Futterbau 17

Veredlung 7

Verbund 14

LF ha/Betrieb 536 203 111 426

Arbeitskräftebesatz AK/100 ha LF 0,80 1,88 3,60 1,79

Viehbesatz VE/100 ha LF 19,0 91,3 528,3 55,7

dar. Rindvieh VE/100 ha LF 5,0 86,3 - 45,2

dar. Schweine VE/100 ha LF 13,6 - 521,4 8,2

Bilanzvermögen €/ha LF 1.603 3.580 5.396 2.425

Eigenkapitalanteil % 28,9 19,1 14,8 23,5

Veränderung Eigenkapital €/ha LF -157 -291 -101 35

Nettoinvestitionen €/ha LF -53 -138 145 43

Getreideertrag dt/ha 55,7 46,4 30,0 50,3

Milchleistung kg/Kuh u. Jahr 7.010 6.900 - 7.078

Betriebliche Erträge €/ha LF 1.027 1.936 5.885 1.511

dar. Umsatz Pflanzenproduktion €/ha LF 520 115 104 272

dar. Umsatz Tierproduktion €/ha LF 189 1.489 5.139 790

dar. staatl. Beihilfen u. Subventionen €/ha LF 272 268 387 318

Betriebliche Aufwendungen €/ha LF 849 1.600 5.275 1.289

dar. Materialaufwand €/ha LF 492 905 4.004 654

dar. Unterhaltung €/ha LF 53 119 217 102

dar. Abschreibungen €/ha LF 116 221 429 180

Personalaufwand €/ha LF 47 142 294 176

Gewinn €/Betrieb 71.738 48.951 54.874 66.484

Ordentliches Ergebnis €/Betrieb 67.715 42.927 55.891 53.827

Ordentliches Ergebnis €/ha LF 126 211 502 126

Ordentliches Ergeb- nis+Personalaufwand

€/AK 21.758 18.833 22.131 16.881

Eigenkapitalrentabilität % -22,7 -17,3 11,3 -16,3

Gesamtkapitalrentabilität % -0,3 0,5 3,3 -0,8

2.2.3 Juristische Personen

Bei den insgesamt 63 in die Auswertung einbezogenen identischen Unternehmen in Rechts- form juristischer Personen setzte sich der Abbau der bewirtschafteten Fläche fort (Tabelle 2.6). Der Anteil der Eigentumsfläche hat sich im gleichen Zeitraum mehr als verdoppelt und liegt nunmehr bei 9,8 % (161,5 ha LF). Obwohl der Viehbesatz insgesamt erhöht wurde (+8,6 %), hält der stetige und zur Fläche überproportionale Abbau von Arbeitskräften (-12,5 % zu 1998/99) an.

Neben der Erschließung weiterer Rationalisierungspotenziale mit dem Ziel der (Personal-)

Kostensenkung wurden durchschnittlich ein Fünftel der Investitionsmittel für den Flächen-

kauf aufgewendet. Im Wesentlichen erfolgten Investitionen in Höhe der Abschreibungen. Die

Unternehmen sind derzeit offenbar weitestgehend bestrebt, vorhandenes Vermögen zu konso-

lidieren und zu stabilisieren.

Tabelle 2.6: Entwicklung der Faktorausstattung und Bilanzkennwerte der juristischen Personen (n= 63)

Kennwert Einheit Wirtschaftsjahr

1998/99 1999/00 2000/01 2001/02

LF ha 1.665 1.651 1.651 1.643

Arbeitskräfte AK/Betrieb 31,9 30,3 28,6 27,6

Arbeitskräftebesatz AK/100 ha 1,92 1,84 1,73 1,68

Viehbesatz VE/100 ha 54,4 55,9 59,6 59,1

Bilanzvermögen €/Betrieb 4.569.046 4.505.825 4.542.770 4.499.405

Fremdkapital €/ha LF 1.119 1.094 1.100 1.075

Eigenkapitalanteil % 58,7 59,9 59,9 60,5

Bruttoinvestitionen €/ha LF 223 187 222 219

Nettoinvestitionen €/ha LF 25 -37 4 6

Die Unternehmen in Rechtsform juristischer Personen konnten sowohl die Umsatzerlöse aus der Pflanzen- (+16 %) als auch aus der Tierproduktion (+3 %) steigern. Spitzenerträge bei der Getreideernte, insbesondere bei Roggen (52,7 dt/ha) und Gerste (67,2 dt/ha), steigende Tier- leistungen (7.495 kg Milch/Kuh, 23,4 AGF/Zuchtsau) auf der Basis eines hohen Viehbesatzes und überdurchschnittliche Verkaufserlöse für Milch (33,9 Cent/kg), Ferkel (51 €/St) und Mastschweine (136 €/St) konnten die preisbedingten Umsatzeinbußen aus der Getreideerzeu- gung (-1,25 €/dt) und die anhaltend prekäre Lage auf dem Rindfleischmarkt (-84 €/St) kom- pensieren (Tabelle 2.7).

Tabelle 2.7: Kennwerte der Erfolgsrechnung der juristischen Personen (n=63)

Kennwert Einheit Wirtschaftsjahr

1998/99 1999/00 2000/01 2001/02

Betriebliche Erträge €/ha LF 1.463 1.495 1.526 1.627

dar. Umsatzerlöse Pflanzenproduktion €/ha LF 355 361 321 373

dar. Umsatzerlöse Tierproduktion €/ha LF 618 627 703 723

dar. staatliche Beihilfen und Subventionen €/ha LF 317 316 307 302

Betriebliche Aufwendungen €/ha LF 1.450 1.449 1.468 1.551

dar. Saatgut, PSM, Düngemittel €/ha LF 154 158 171 183

dar. Pachten €/ha LF 60 61 62 66

dar. Personalaufwand insgesamt €/ha LF 400 397 373 380

Gewinn €/Betrieb -25.702 11.405 56.702 72.746

Ordentliches Ergebnis €/Betrieb -66.139 -38.629 6.356 4.373

Ordentliches Ergebnis €/ha LF -40 -23 4 3

Ordentliches Ergebnis + Personalaufwand €/AK 18.804 20.357 21.755 22.779

Eigenkapitalrentabilität % -3,1 -2,0 -0,2 -0,5

Gesamtkapitalrentabilität % -0,5 0,2 1,2 1,2

Der Umfang staatlicher Subventionen und Beihilfen sank in den vergangenen vier Wirt-

schaftsjahren um 32.000 € je Betrieb, deren Anteil an den gesamten betrieblichen Erträgen

von 21,7 auf 18,6 %. Neben den im Auswertungszeitraum permanent gestiegenen Kosten für

Treib- und Schmierstoffe (+44 %) mussten die Unternehmen höhere Aufwendungen insbe-

sondere für Dünge- (+29 %) und Pflanzenschutzmittel (+14 %), aber auch für Tierzukäufe

(+11 %) und Futtermittel (+10 %) verkraften. Der Anteil der Personal- an den Gesamtkosten

ist im Auswertungszeitraum um 3,1 Prozentpunkte auf nunmehr 24,5 % kontinuierlich gesun-

ken.

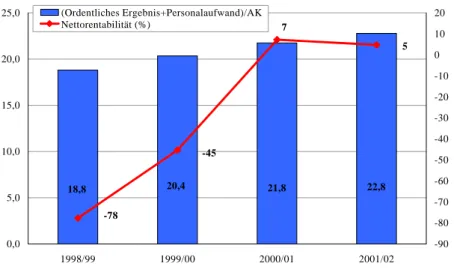

Das Einkommen je Arbeitskraft – gemessen am ordentlichen Ergebnis + Personalaufwand – stieg seit 1998/99 – hauptsächlich infolge des Arbeitskräfteabbaues – kontinuierlich und lag 2001/02 wie im Vorjahr über dem der Einzelunternehmen und Personengesellschaften. Zum zweiten Mal in Folge konnte eine positive Eigenkapitalveränderung erreicht werden, die Ver- zinsung des Eigenkapitals ist allerdings nach wie vor negativ und die Nettorentabilität sehr gering (Abbildung 2.5). Die Kennzahl Nettorentabilität dokumentiert hier nur die anteilige Entlohnung des Eigenkapitals und ist mit der der natürlichen Personen (Lohnansatz für nicht- entlohnte AK berücksichtigt) nicht vergleichbar.

Abbildung 2.5: Entwicklung des Einkommens je Arbeitskraft und der Nettorentabilität bei den juristischen Personen (n=63)

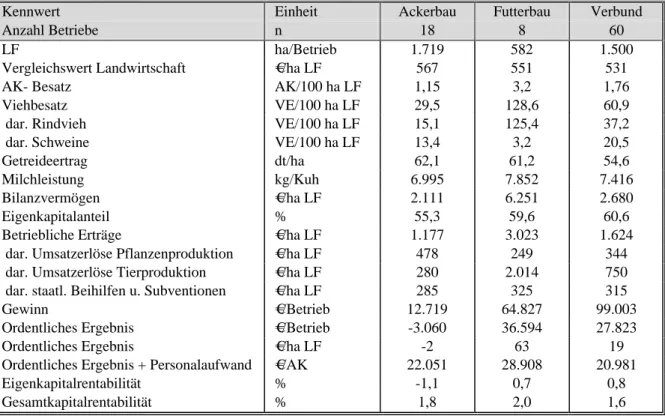

Im Gegensatz zu den Einzelunternehmen und Personengesellschaften schneiden die Futter- baubetriebe in der Rentabilität deutlich besser als die Ackerbau- und Verbundbetriebe ab (Ta- belle 2.8). Dies kann jedoch nicht verallgemeinert werden, da anscheinend gute Unternehmen überproportional in der ohnehin kleinen Stichprobe der Futterbaubetriebe vertreten sind. Es zeigt sich, dass die spezialisierten Ackerbaubetriebe zunehmend Probleme haben, ausreichend hohe Betriebsergebnisse zu erzielen. Das sinkende Erzeugerpreisniveau für Markfrüchte kann trotz sehr hoher Ernteerträge durch die Flächenprämien nicht kompensiert werden. Die weite- re gezielte Effizienzsteigerung des Faktoreinsatzes und die Erschließung neuer Einkommens- potenziale erscheint insbesondere für Unternehmen dieser Betriebsform unumgänglich.

21,8 22,8 18,8 20,4

5 7

-45

-78 0,0

5,0 10,0 15,0 20,0 25,0

1998/99 1999/00 2000/01 2001/02

-90 -80 -70 -60 -50 -40 -30 -20 -10 0 10 (Ordentliches Ergebnis+Personalaufwand)/AK 20

Nettorentabilität (%)

Tabelle 2.8: Ausgewählte Kennwerte juristischer Personen, differenziert nach Be- triebsformen

Kennwert Einheit Ackerbau Futterbau Verbund

Anzahl Betriebe n 18 8 60

LF ha/Betrieb 1.719 582 1.500

Vergleichswert Landwirtschaft €/ha LF 567 551 531

AK- Besatz AK/100 ha LF 1,15 3,2 1,76

Viehbesatz VE/100 ha LF 29,5 128,6 60,9

dar. Rindvieh VE/100 ha LF 15,1 125,4 37,2

dar. Schweine VE/100 ha LF 13,4 3,2 20,5

Getreideertrag dt/ha 62,1 61,2 54,6

Milchleistung kg/Kuh 6.995 7.852 7.416

Bilanzvermögen €/ha LF 2.111 6.251 2.680

Eigenkapitalanteil % 55,3 59,6 60,6

Betriebliche Erträge €/ha LF 1.177 3.023 1.624

dar. Umsatzerlöse Pflanzenproduktion €/ha LF 478 249 344

dar. Umsatzerlöse Tierproduktion €/ha LF 280 2.014 750

dar. staatl. Beihilfen u. Subventionen €/ha LF 285 325 315

Gewinn €/Betrieb 12.719 64.827 99.003

Ordentliches Ergebnis €/Betrieb -3.060 36.594 27.823

Ordentliches Ergebnis €/ha LF -2 63 19

Ordentliches Ergebnis + Personalaufwand €/AK 22.051 28.908 20.981

Eigenkapitalrentabilität % -1,1 0,7 0,8

Gesamtkapitalrentabilität % 1,8 2,0 1,6

2.2.4 Ökologisch wirtschaftende Unternehmen

Für 14 gemäß VO EWG 2092/91 ökologisch wirtschaftende bzw. in Umstellung befindliche Einzelunternehmen und Personengesellschaften liegen die Jahresabschlüsse der vergangenen drei Wirtschaftsjahre zur Analyse vor (=identische Unternehmen). Es handelt sich hierbei vornehmlich um Ackerbau- und um Verbundbetriebe mit hohem Grünlandanteil und Mutter- kuhbesatz (Tabelle 2.9). Aufgrund des geringen Stichprobenumfanges werden die Ergebnisse wesentlich vom einzelbetrieblichen Status und dessen Entwicklung beeinflusst und lassen keine repräsentativen Aussagen zu.

Bemerkenswert ist die Zunahme des AK-Besatzes (höherer Anteil Fremdarbeitskräfte) trotz

erhöhter Flächenausstattung bei gleichbleibendem Viehbesatz. Im Gegensatz zu den konven-

tionellen Unternehmen hat sich der Anteil staatlicher Beihilfen erhöht. Vor dem Hintergrund

gestiegener Aufwendungen - insbesondere für Material (+12,6 %) und Personal (+10,5 %) -

konnte das gute wirtschaftliche Ergebnis des Vorjahres nicht erreicht werden.

Tabelle 2.9: Ausgewählte Kennwerte ökologisch wirtschaftender Betriebe (Einzelun- ternehmen und Personengesellschaften)

Kennwert Einheit 1999/00 2000/01 2001/02

Fläche ha LF/Betrieb 239,7 254,7 257,1

Dauergrünland % der LF 36,3 37,4 32,1

AK – Besatz AK/100 ha LF 1,41 1,43 1,52

Viehbesatz VE/100 ha LF 40,3 39,5 40,1

dar. Rindvieh VE/100 ha LF 35,8 34,7 35,1

Mutterkühe Stück 37,1 39,1 36,3

Getreideanbau % der AF 57,6 64,2 65,2

Getreideertrag dt/ ha 26,5 25,1 28,7

Getreidepreis €/dt 15,58 22,55 18,91

Bilanzvermögen €/ha LF 1.894 1.876 2.019

Eigenkapitalanteil % 25,8 31,5 31,2

Nettoinvestitionen €/ha LF 9 15 117

Betriebliche Erträge gesamt €/ha LF 842 909 905

dar. Umsatzerlöse Pflanzenproduktion €/ha LF 163 229 228

dar. Umsatzerlöse Tierproduktion €/ha LF 227 230 233

dar. Staatliche Beihilfen €/ha LF 383 378 388

Betriebliche Aufwendungen ges. €/ha LF 733 683 704

dar. Materialaufwand Pflanzenproduktion €/ha LF 45 45 52

dar. Saatgut, Dünger, PSM €/ha LF 36 36 47

dar. Materialaufwand Tierproduktion €/ha LF 72 57 61

dar. Personalaufwand €/ha LF 125 124 137

dar. Pachten €/ha LF 46 47 49

Gewinn €/Betrieb 12.139 45.145 39.617

Ordentliches Ergebnis €/Betrieb 21.578 47.470 39.379

Ordentliches Ergebnis €/ha LF 90 186 153

Ordentliches Ergebnis + Personalaufwand €/AK 15.249 21.658 19.129

Gesamtkapitalrentabilität % -2,4 2,0 0,1

Eigenkapitalrentabilität % -28,9 0,1 -7,4

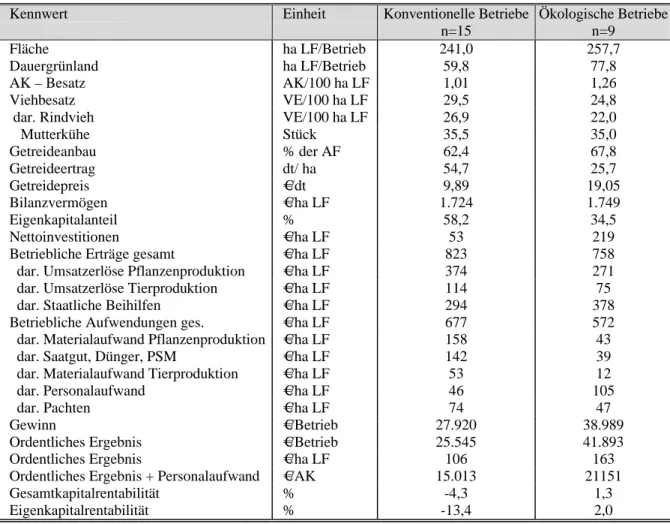

Von den im Wirtschaftsjahr 2001/02 insgesamt erfassten 22 ökologisch wirtschaftenden Un- ternehmen wurden neun als spezialisierte Ackerbaubetriebe klassifiziert. Ein Vergleich mit den Ergebnissen ähnlich strukturierter konventionell wirtschaftender Unternehmen ist in Ta- belle 2.10 dargestellt, wobei die Stichprobenumfänge und die große Heterogenität insbeson- dere in der Gruppe ökologischer Betriebe bei der Bewertung zu berücksichtigen sind.

Bei annähernd gleicher Vermögensausstattung ist der Eigenkapitalanteil in konventionellen

Betrieben deutlich höher. Etwa die Hälfte der betrieblichen Erträge der ökologisch wirtschaf-

tenden Unternehmen sind staatliche Beihilfen, bei den konventionellen Unternehmen sind es

gut ein Drittel. Die aus der ökologischen Bewirtschaftungsform resultierenden geringeren

Ernterträge werden nicht durch entsprechend höhere Erzeugerpreise ausgeglichen, die negati-

ve Umsatzerlösdifferenz ist höher als die Summe der Einsparungen im Aufwand. Das bessere

wirtschaftliche Ergebnis erzielen die Öko-Betriebe somit hauptsächlich aufgrund höherer

Prämienzahlungen.

Tabelle 2.10: Konventionelle und ökologisch wirtschaftende Ackerbaubetriebe im Ver- gleich

Kennwert Einheit Konventionelle Betriebe

n=15

Ökologische Betriebe n=9

Fläche ha LF/Betrieb 241,0 257,7

Dauergrünland ha LF/Betrieb 59,8 77,8

AK – Besatz AK/100 ha LF 1,01 1,26

Viehbesatz VE/100 ha LF 29,5 24,8

dar. Rindvieh VE/100 ha LF 26,9 22,0

Mutterkühe Stück 35,5 35,0

Getreideanbau % der AF 62,4 67,8

Getreideertrag dt/ ha 54,7 25,7

Getreidepreis €/dt 9,89 19,05

Bilanzvermögen €/ha LF 1.724 1.749

Eigenkapitalanteil % 58,2 34,5

Nettoinvestitionen €/ha LF 53 219

Betriebliche Erträge gesamt €/ha LF 823 758

dar. Umsatzerlöse Pflanzenproduktion €/ha LF 374 271

dar. Umsatzerlöse Tierproduktion €/ha LF 114 75

dar. Staatliche Beihilfen €/ha LF 294 378

Betriebliche Aufwendungen ges. €/ha LF 677 572

dar. Materialaufwand Pflanzenproduktion €/ha LF 158 43

dar. Saatgut, Dünger, PSM €/ha LF 142 39

dar. Materialaufwand Tierproduktion €/ha LF 53 12

dar. Personalaufwand €/ha LF 46 105

dar. Pachten €/ha LF 74 47

Gewinn €/Betrieb 27.920 38.989

Ordentliches Ergebnis €/Betrieb 25.545 41.893

Ordentliches Ergebnis €/ha LF 106 163

Ordentliches Ergebnis + Personalaufwand €/AK 15.013 21151

Gesamtkapitalrentabilität % -4,3 1,3

Eigenkapitalrentabilität % -13,4 2,0

2.3 Zusammenfassung

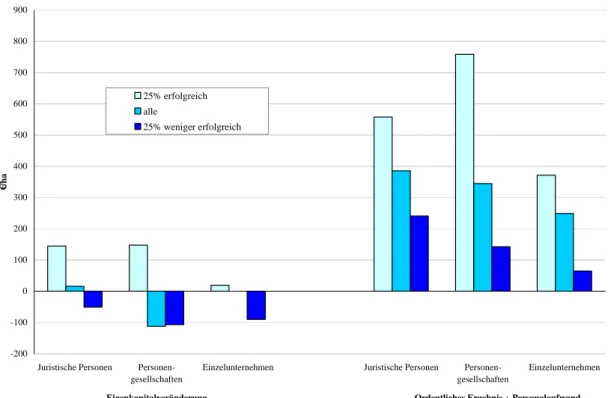

Gegenüber dem durch die Dürre beeinflussten Vorjahr konnten die meisten landwirtschaftli- chen Unternehmen im Wirtschaftsjahr 2001/02 bessere Ergebnisse erzielen. Allerdings wurde mit Ausnahme der juristischen Personen das hohe Einkommen des Jahres 1999/00 nicht er- reicht. Die Leistungsfähigkeit eines Teils der Unternehmen ist zur Sicherung der langfristigen Wettbewerbsfähigkeit unzureichend (Abbildung 2.6).

Wenngleich die Ackerbaubetriebe gegenüber den Futterbau- und Verbundbetrieben bei den natürlichen Personen im Gegensatz zum Vorjahr wieder besser abschnitten, ist die Einkom- mensdifferenz je AK deutlich geringer. Trotz sehr hoher Getreideerträge blieb der Zuwachs der Umsatzerlöse wegen stark sinkenden Erzeugerpreise begrenzt. Setzt sich, was wahr- scheinlich ist, der Preisrückgang fort, haben die Ackerbaubetriebe zunehmend Probleme, aus- reichende Einkommen zu erreichen.

Das Preisniveau für Milch und Schweine lag im Durchschnitt des gesamten Wirtschaftsjahres immer noch auf sehr hohem Niveau, so dass sich die Einkommenseinbußen der Futterbaube- triebe und teilweise auch der Verbundbetriebe zum Vorjahr in Grenzen hielten. Am Rückgang der Einkommen hatten die preisbedingten Erlösminderungen bei Rindfleisch in einigen Be- trieben einen nicht unerheblichen Anteil.

Die Notwendigkeit, angesichts des umkämpften Bodenmarktes die Hauptproduktionsgrundla-

ge zu sichern, veranlasste die Unternehmen, Eigen- und Fremdmittel verstärkt für den Boden-

kauf zu investieren. Dadurch werden einerseits liquide Mittel langfristig gebunden und ander- seits Mittel für produktive Investitionen vermindert, was die Stabilität der Unternehmen nega- tiv beeinflusst. Die verstärkte Bodennachfrage zeigt sich auch in steigenden Pachtpreisen.

Für das zur Zeit laufende Wirtschaftsjahr 2002/03 sind aufgrund der z.T. widrigen Erntebe- dingungen, des Hochwassers und der sinkenden Marktpreise beträchtliche Gewinneinbußen zu erwarten.

Abbildung 2.6: Eigenkapitalveränderung und Ordentliches Ergebnis + Personalauf- wand im Wirtschaftsjahr 2001/2002, differenziert nach Rechtsform und Unternehmenserfolg 1)

1)

Stichprobe: 88 Juristische Personen, 62 Personengesellschaften, 125 Einzelunternehmen im Haupterwerb

-200-100 0 100 200 300 400 500 600 700 800 900

Juristische Personen Personen- gesellschaften

Einzelunternehmen Juristische Personen Personen-

gesellschaften

Einzelunternehmen

Eigenkapitalveränderung Ordentliches Ergebnis + Personalaufwand

€/ha

25% erfolgreich alle

25% weniger erfolgreich

II Tabellenteil

3 Erläuterungen und Definitionen

3.1 Die Einführung des EU-Klassifizierungssystems

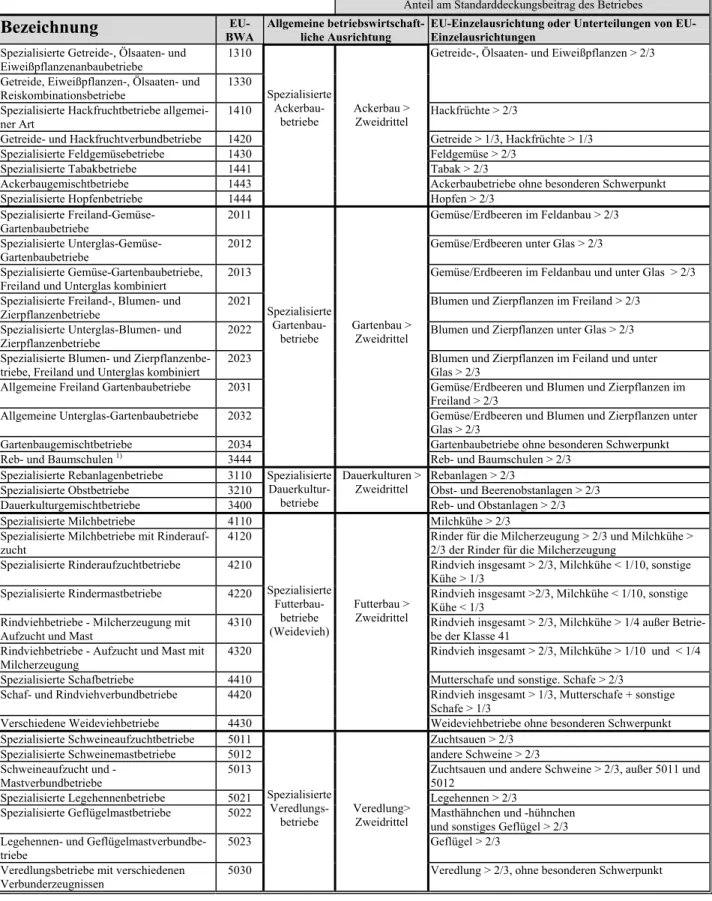

In der Bundesrepublik Deutschland wurde bisher ein gesondertes Klassifizierungssystem zur Ein- ordnung der landwirtschaftlichen Betriebe nach ihrer wirtschaftlichen Ausrichtung und Größe ver- wendet. Aus Gründen der Vergleichbarkeit mit den Statistiken der anderen EU-Mitgliedsstaaten und den Ergebnissen des EU-Informationsnetzes wurden die amtlichen Agrarstatistiken (Struktur- erhebungen, Buchführungsstatistiken der Länder) ab dem Auswertungszeitraum für das Wirt- schaftsjahr 2001/02 an das gemeinschaftliche Klassifizierungssystem der landwirtschaftlichen Be- triebe (EU-Typologie) angepasst. Die wesentlichen Unterschiede gegenüber der alten Klassifizie- rung und die gegenüber der EU-Typologie vorgenommenen nationalen Modifizierungen sind in Tabelle 1 zusammenfassend dargestellt.

Basis für die Klassifizierung sind wie bisher die Standarddeckungsbeiträge, wobei deren Ermittlung hinsichtlich Berechnung und Regionalisierung vom bisherigen Verfahren abweicht.

Die vom KTBL als Durchschnitt von drei Wirtschaftsjahren (bisher 5) ermittelten Standardde- ckungsbeiträge je Flächen- oder Tiereinheit (Tabelle 2) für die einzelnen Produktionszweige wer- den mit den betrieblichen Angaben über Art und Umfang der Bodennutzung und Tierhaltung ge- koppelt, so dass der Gesamtstandarddeckungsbeitrag des Betriebes und in der Folge der relative Beitrag einzelner Produktionszweige ermittelt werden kann. An Hand des Gesamtstandardde- ckungsbeitrages erfolgt die Klassifizierung der Betriebe nach der wirtschaftlichen Betriebsgröße.

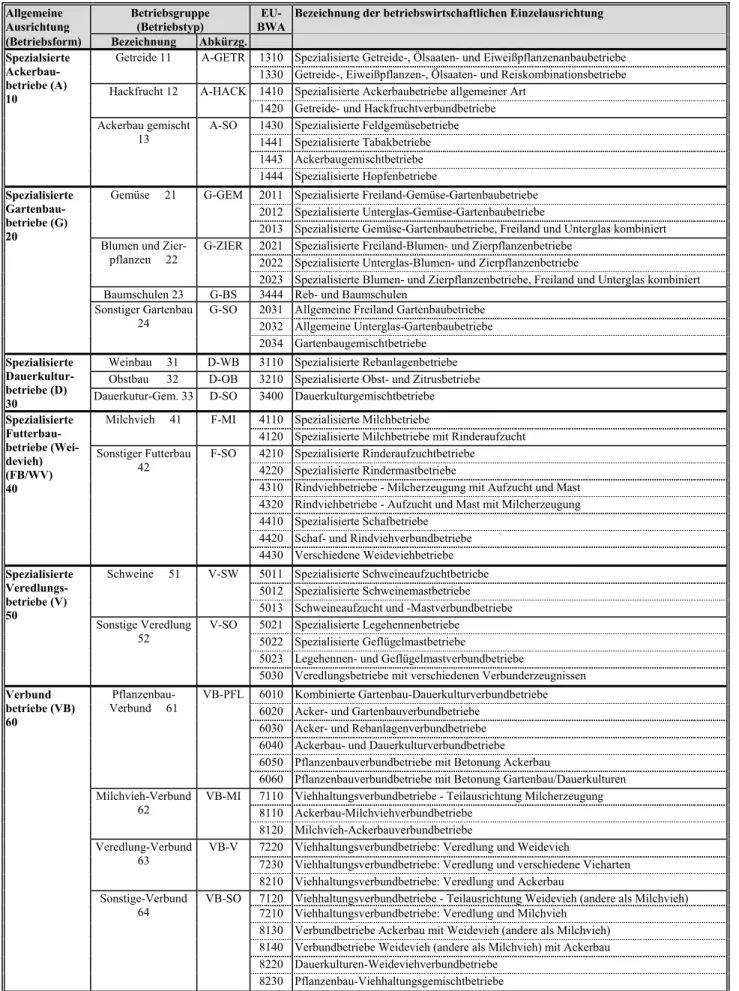

Der Anteil der einzelnen Produktionszweige daran ist ausschlaggebend für die Einordnung nach der betriebswirtschaftlichen Ausrichtung, die in drei Ebenen erfolgt (Tabelle 3, aus Platzgründen Dar- stellung ohne Ebene 2). Die Unterscheidung der Betriebsbereiche Landwirtschaft und Gartenbau entfällt nach der EU-Typologie, der Gartenbau ist eine Ausrichtung der Landwirtschaft.

Die 1. Ebene (Allgemeine Ausrichtung) gliedert die Betriebe nach Spezialisierten Ackerbau-, Gar- tenbau-, Dauerkultur-, Futterbau- und Veredlungsbetrieben sowie Verbundbetrieben. Die Einstu- fung als spezialisierter Betrieb erfolgt, wenn ein Produktionszweig mehr als 2/3 des gesamten Stan- darddeckungsbeitrages (bisher 75 %) ausmacht. Betriebe, die mit keinem ihrer Zweige diesen Schwellenwert überschreiten, gehören zur Gruppe der Verbundbetriebe (je nach Priorität der Zwei- ge Pflanzenbauverbund, Viehhaltungsverbund, Pflanzenbau-Viehhaltungsverbund).

Die Allgemeine Ausrichtung wird durch die 2. (Hauptausrichtung) und 3. Ebene (Einzelausrich- tung) untersetzt, wobei die Zuordnung der Betriebe wiederum dem Zweidrittel-Kriterium folgt. Ei- ne Ausnahme bilden diesbezüglich die Verbundbetriebe, deren komplexes Produktionsprofil durch die entsprechend feinere Gliederung berücksichtigt wird.

Die wirtschaftliche Betriebsgröße wird nicht wie bisher nach dem Standardbetriebseinkommen, sondern anhand der Europäischen Größeneinheit (EGE) ermittelt, wobei eine EGE dem Wert von 1.200 € Standarddeckungsbeitrag entspricht.

Die Definition des Haupt- und Nebenerwerbsbetriebe stellte bisher auf die Arbeitskräfte und das betriebliche Einkommen ab. Aufgrund der Erfassungsprobleme und der großen jährlichen Schwan- kungen beim betrieblichen Einkommen hat sich diese sozialökonomische Gliederung in Deutsch- land nicht bewährt. In der EU-Strukturstatistik und im Informationsnetz landwirtschaftlicher Buch- führungen (INLB) gibt es eine solche Abgrenzung ohnehin nicht. Als Haupterwerbsbetriebe (pro- fessional farms) gelten diejenigen mit einer wirtschaftlichen Betriebsgröße von mindestens 16 EGE.

Die neue nationale Regelung sieht nunmehr vor, neben der wirtschaftlichen Betriebsgröße die Ar- beitskräfte zu berücksichtigen. Betriebe mit 16 und mehr EGE und mindestens einer Jahresarbeits- kraft sind Haupterwerbsbetriebe, Personengesellschaften eingeschlossen. Betriebe mit 8 bis unter 16 EGE oder weniger als einer Jahresarbeitskraft sind Klein- und Nebenerwerbsbetriebe (non professi- onal farms).

Betriebe mit weniger als 8 EGE werden im Testbetriebsnetz nicht dargestellt.

Die neue Klassifizierung wird durch das Zweidrittel-Kriterium dem Spezialisierungsgrad der Be- triebe und damit der Vergleichbarkeit der Einzelbetriebe in der Gruppe besser gerecht. Präzisere Aussagen hinsichtlich der Auswirkungen veränderter Produktionsbedingungen und der Ursachen für die Entwicklung der Einkommens- und Ertragslage sind möglich. Gleichzeitig gewinnt die Gruppe der Verbundbetriebe gegenüber der bisherigen Gruppe der Gemischtbetriebe quantitativ an Bedeutung.

Die Systemveränderungen haben z.T. zu erheblichen Verschiebungen bei der Einordnung der Be- triebe geführt, so dass sich Einzelbetriebe ggf. in einer für sie neuen Vergleichsgruppe wiederfinden und an dieser orientieren müssen. Darüber hinaus ist der Vergleich mit entsprechend sortierten Da- tensätzen aus den Vorjahren nicht oder nur bedingt möglich.

3.2 Darstellung der Brandenburger Buchführungsergebnisse

Die Kennzahlenberechnung erfolgt mit Hilfe eines auf Ebene aller Bundesländer abgestimmten einheitlichen Kennwertekataloges, dem „Stuttgarter Programm“. Die dabei für die Berechnung der Kennwerte zugrunde liegenden Algorithmen und Definitionen sind unter Punkt 4.3. beschrieben.

Kennzahlenvergleiche mit Auswertungen für die Wirtschaftsjahre ab 1996/97 in den entsprechen- den Veröffentlichungen „Wirtschaftsergebnisse landwirtschaftlicher und gartenbaulicher Unter- nehmen Brandenburgs Wirtschaftsjahr“ sind aufgrund der gleichen Methodik grundsätzlich mög- lich, wobei die sich aus der neuen Klassifizierung ergebenen Einschränkungen zu beachten sind.

Bei den ausgewiesenen Werten handelt es sich um das gewogene arithmetische Mittel der in der jeweiligen Gruppe zusammengefassten Betriebe.

Für die Länderauswertungen wurde auf der Basis der EU-Klassifizierung, wie unter 4.1. beschrie- ben, eine bundeseinheitliche Regelung zur Darstellung der Buchführungsergebnisse getroffen. Un- ter Berücksichtigung auswertungsrelevanter Stichprobenumfänge sowie regionaler und struktureller Besonderheiten wurden betriebswirtschaftliche Einzelausrichtungen zu Betriebsgruppen (in Bran- denburg: Betriebstyp) zusammengefasst (Tabelle 4). Die Gliederung nach der Allgemeinen Aus- richtung (in Brandenburg: Betriebsform) entspricht der EU-Typologie.

Die Aufbereitung der Daten aus den Jahresabschlüssen erfolgte zunächst grundsätzlich getrennt nach der Rechtsform. Zur Darstellung bestimmter Einflussfaktoren innerhalb der jeweiligen Rechts- form wurden anschließend - soweit es die Datenlage zuließ - differenzierte Auswertungen nach

- Unternehmenserfolg auf der Basis der Nettorentabilität (25% erfolgreiche (E), Mittelwert aller Betriebe der Auswertungsgruppe (M) und 25% weniger erfolgreiche Unternehmen (W)

- Betriebsformen (vgl. Tabelle 4)

- Betriebstypen (vgl. Tabelle 4)

- Betriebsgrößen (ha LF)

- Landbaugebieten entsprechend der natürliche Standortbedingungen (vgl. Tabelle 6)

- Landkreisen

- Amtsbezirken (Regionen) der Ämter für Flurneuordnung und ländliche Entwicklung (vgl. S. 35, Abb. 1)

vorgenommen.

Neben den konventionell wirtschaftenden Unternehmen sind die Buchführungsergebnisse von 20

Unternehmen, die den Kontrollverfahren des ökologischen Landbaus (gemäß VO EWG 2092/91

bzw. Kontrolle der anerkannten Verbände) verpflichtet sind, gesondert dargestellt.

Tabelle 1: Anpassung der Betriebsklassifizierung des Testbetriebsnetzes an die EU-Klassifizierung

Bereich national bisher national neu (ab WJ 2001/02) EU INLB

1)Berechnung Berücksichtigung von veränderlichen Maschi-

nenkosten wie EU Spezialkosten für Mechanisierung, Reparaturen

Energie werden nicht berücksichtigt Regionalisierung

Leistungsklassen auf Kreisebene

= ca. 430 Regionen wie EU Regionalisierte SDB auf Regierungsbezirksebe-

ne, =38 Regionen Zeitbezug

Standarddeckungsbeiträge (SDB)

jährliche Aktualisierung

fünfjährige Durchschnittswerte jährliche Aktualisierung

dreijährige Durchschnittswerte Aktualisierung alle zwei Jahre dreijährige Durchschnittswerte Abgrenzung/Definition

Betriebsbereiche Landwirtschaft und Gartenbau

getrennt wie EU Landwirtschaft einschl. Gartenbau

Betriebswirtschaftliche Ausrichtung

(Betriebsform) Schwelle für spezialisierte Betriebe:

Anteil Produktionszweig am Gesamtdeckungs- beitrag > 75 %

Baumschulen gehören zu Gartenbau, Hopfen gehört zu Dauerkulturen

wie EU

Für den Agrarbericht werden die Baumschul- betriebe mit den Gartenbaubetrieben zusam-

mengefasst.

Schwelle für spezialisierte Betriebe:

Anteil Produktionszweig am Gesamtdeckungs- beitrag > 2/3

Baumschulen gehören zu Dauerkulturen, Hopfen gehört zu Ackerbau

Definition

Standardbetriebseinkommen (STBE) in DM wie EU Europäische Größeneinheit (EGE)

1 EGE = 1200 € SDB Erfassungsbereich

Wirtschaftliche Betriebsgröße

Nebenerwerb ab 5.000 DM STBE

Haupterwerb ab 15.000 DM STBE Erfassung ab 8 EGE

Haupterwerb ab 16 EGE zzt. Betriebe ab 16 EGE

für D : Auswahl nur von Betrieben mit

1 Jahresarbeitskraft und mehr

Tabelle 1 (Fortsetzung)

Bereich national bisher national neu (ab WJ 2001/02) EU INLB

Rechtsformen Einzelunternehmen, Personengesellschaften,

Juristische Personen

Einzelunternehmen und Personengesellschaften zusammen, Juristische Personen (nur neue Länder) gesondert

zzt. keine Untergliederung

Sozialökonomische Gliederung, Erwerbstyp Haupterwerb, Nebenerwerb (nur für Einzelun-

ternehmen)

Kriterien: AK, außerbetriebliches Einkommen

Betriebe ab 16 EGE und mit ≥ 1 AK

= Haupterwerb

Betriebe < 16 EGE oder < 1 AK = Klein- und Nebenerwerbsbetriebe

keine, Betriebe ab 16 EGE = Haupterwerbsbetrie- be

Betriebsform (BWA) Landwirtschaft: 5 Hauptgruppen

Marktfrucht, Futterbau, Veredlung, Dauerkul- tur, Gemischt

gesonderte Auswertungen für Wein- und Obst- bau

Gartenbau: 3 Gruppen

Gemüse, Zierpflanzen, Baumschulen

wie EU 5 Gruppen spezialisierte Betriebe:

Ackerbau, Gartenbau, Dauerkulturen, Futterbau (Weidevieh), Veredlung

3 Gruppen Verbundbetriebe:

Pflanzenbau, Viehhaltung, Pflanze-Vieh Betriebsgröße

Gruppen für Auswahl Gewichtung, (Hochrechnung)

und Standardergebnisse

4 Größenklassen für Einzelunternehmen nach 1.000 DM StBE:

5 bis < 15 (nur Nebenerwerb) 15 bis < 50, 50 bis < 100, ≥ 100

Für Haupterwerbsbetriebe (Einzelunternehmen / Personengesellschaften) Größenklassen:

16 bis < 40 EGE, 40 bis 100 EGE , ≥ 100 EGE;

Für juristische Personen sowie Klein- und Nebenerwerbsbetriebe keine Größenklassen

4 Größenklassen nach EGE:

16 bis < 40 EGE 40 bis < 100 EGE 100 bis 250 EGE

≥ 250 EGE

1)

Informationsnetz landwirtschaftlicher Buchführungen der EU

Tabelle 2: Standarddeckungsbeiträge 1) zur Berechnung der wirtschaftlichen Betriebsgröße und zur Klassifizierung der Unternehmen nach der betriebswirtschaftlichen Ausrichtung (Durchschnitt der WJ 1999-2002)

Bodenproduktion - Euro je Hektar Anbaufläche Veredlungsproduktion - Euro je Stück und Jahr

Merkmal Merkmal

Weichweizen 764 Einhufer 185

Hartweizen 540 Mastbullen bis 19,2 Monate 488

Roggen 577 Aufzuchtfärsen bis 28,8 Monate 281

Gerste 677 Rinder unter 1 Jahr 211

Hafer (und So.-Getreide) 552 Männliche Rinder 1 bis 2 Jahre 462

Körnermais 726 Weibliche Rinder 1 bis 2 Jahre 50

Sonstiges Getreide 638 Männliche Rinder 2 Jahre und älter 305

Hülsenfrüchte 446 Färsen 2 Jahre und älter 50

Kartoffeln 867 Milchkühe 1636

Zuckerrüben 1.548 Sonstige Kühe 261

Futterhackfrüchte 283 Mutterschafe 49

Tabak 6.836 Andere Schafe 29

Hopfen 4.133 Ziegen 29

Ölsaaten 819 Ferkel unter 20 kg LG 51

Andere Handelsgewächse 419 Zuchtsauen 530

Gemüse und Erdbeeren im Feldbau 7.500 Andere Schweine 51

Gemüse und Erdbeeren im Freiland 14.532 Masthähnchen und -hühnchen 160

Gemüse und Erdbeeren unter Glas 124.974 Legehennen 835

Blumen und Zierpflanzen im Freiland 43.212 Sonstiges Geflügel 775 Blumen und Zierpflanzen unter Glas 419.160 Mutterkaninchen 146

Ackerwiesen und -weiden 81 Bienenstöcke 54

Silomais 322 Sonstige Futterpflanzen 182

Sämereien und Pflanzgut auf dem Acker-

land 893

Sonstige Kulturen Ackerland 500

Schwarzbrache 50

Stillgelegte Flächen 332

Dauerwiesen und -weiden 194

Ertragsarme Weiden 36

Obstanlagen 8.936 Rebanlagen Qualitätswein 7.734

Reb- und Baumschulen 29.190

1)

Bei den Ackerkulturen und Tieren mit EU-Ausgleichszahlungen sind die Flächen- bzw. Tierprämien berücksichtigt.

Quelle: KTBL

Tabelle 3: Einteilung landwirtschaftlicher Betriebe nach der betriebswirtschaftlichen Aus- richtung 1)

Grundlage: Entscheidung 85/377/EWG der Kommission vom 7. Juni 1985 zur Errichtung eines ge- meinschaftlichen Klassifizierungssystems der landwirtschaftlichen Betriebe

Anteil am Standarddeckungsbeitrag des Betriebes

Bezeichnung BWA EU- Allgemeine betriebswirtschaft- liche Ausrichtung

EU-Einzelausrichtung oder Unterteilungen von EU- Einzelausrichtungen

Spezialisierte Getreide-, Ölsaaten- und

Eiweißpflanzenanbaubetriebe 1310 Getreide-, Ölsaaten- und Eiweißpflanzen > 2/3 Getreide, Eiweißpflanzen-, Ölsaaten- und

Reiskombinationsbetriebe

1330 Spezialisierte Hackfruchtbetriebe allgemei- ner Art

1410 Hackfrüchte > 2/3

Getreide- und Hackfruchtverbundbetriebe 1420 Getreide > 1/3, Hackfrüchte > 1/3

Spezialisierte Feldgemüsebetriebe 1430 Feldgemüse > 2/3

Spezialisierte Tabakbetriebe 1441 Tabak > 2/3

Ackerbaugemischtbetriebe 1443 Ackerbaubetriebe ohne besonderen Schwerpunkt

Spezialisierte Hopfenbetriebe 1444

Spezialisierte Ackerbau-

betriebe

Ackerbau >

Zweidrittel

Hopfen > 2/3 Spezialisierte Freiland-Gemüse-

Gartenbaubetriebe

2011 Gemüse/Erdbeeren im Feldanbau > 2/3

Spezialisierte Unterglas-Gemüse- Gartenbaubetriebe

2012 Gemüse/Erdbeeren unter Glas > 2/3

Spezialisierte Gemüse-Gartenbaubetriebe, Freiland und Unterglas kombiniert

2013 Gemüse/Erdbeeren im Feldanbau und unter Glas > 2/3 Spezialisierte Freiland-, Blumen- und

Zierpflanzenbetriebe 2021 Blumen und Zierpflanzen im Freiland > 2/3

Spezialisierte Unterglas-Blumen- und Zierpflanzenbetriebe

2022 Blumen und Zierpflanzen unter Glas > 2/3

Spezialisierte Blumen- und Zierpflanzenbe- triebe, Freiland und Unterglas kombiniert

2023 Blumen und Zierpflanzen im Feiland und unter

Glas > 2/3

Allgemeine Freiland Gartenbaubetriebe 2031 Gemüse/Erdbeeren und Blumen und Zierpflanzen im Freiland > 2/3

Allgemeine Unterglas-Gartenbaubetriebe 2032 Gemüse/Erdbeeren und Blumen und Zierpflanzen unter Glas > 2/3

Gartenbaugemischtbetriebe 2034 Spezialisierte

Gartenbau- betriebe

Gartenbaubetriebe ohne besonderen Schwerpunkt Reb- und Baumschulen

1)3444

Gartenbau >

Zweidrittel

Reb- und Baumschulen > 2/3

Spezialisierte Rebanlagenbetriebe 3110 Rebanlagen > 2/3

Spezialisierte Obstbetriebe 3210 Obst- und Beerenobstanlagen > 2/3

Dauerkulturgemischtbetriebe 3400 Spezialisierte Dauerkultur-

betriebe

Dauerkulturen >

Zweidrittel

Reb- und Obstanlagen > 2/3

Spezialisierte Milchbetriebe 4110 Milchkühe > 2/3

Spezialisierte Milchbetriebe mit Rinderauf- zucht

4120 Rinder für die Milcherzeugung > 2/3 und Milchkühe >

2/3 der Rinder für die Milcherzeugung

Spezialisierte Rinderaufzuchtbetriebe 4210 Rindvieh insgesamt > 2/3, Milchkühe < 1/10, sonstige Kühe > 1/3

Spezialisierte Rindermastbetriebe 4220 Rindvieh insgesamt >2/3, Milchkühe < 1/10, sonstige Kühe < 1/3

Rindviehbetriebe - Milcherzeugung mit Aufzucht und Mast

4310 Rindvieh insgesamt > 2/3, Milchkühe > 1/4 außer Betrie- be der Klasse 41

Rindviehbetriebe - Aufzucht und Mast mit Milcherzeugung

4320 Rindvieh insgesamt > 2/3, Milchkühe > 1/10 und < 1/4 Spezialisierte Schafbetriebe 4410 Mutterschafe und sonstige. Schafe > 2/3

Schaf- und Rindviehverbundbetriebe 4420 Rindvieh insgesamt > 1/3, Mutterschafe + sonstige Schafe > 1/3

Verschiedene Weideviehbetriebe 4430

Spezialisierte Futterbau-

betriebe (Weidevieh)

Futterbau >

Zweidrittel

Weideviehbetriebe ohne besonderen Schwerpunkt Spezialisierte Schweineaufzuchtbetriebe 5011 Zuchtsauen > 2/3

Spezialisierte Schweinemastbetriebe 5012 andere Schweine > 2/3 Schweineaufzucht und -

Mastverbundbetriebe

5013 Zuchtsauen und andere Schweine > 2/3, außer 5011 und 5012

Spezialisierte Legehennenbetriebe 5021 Legehennen > 2/3

Spezialisierte Geflügelmastbetriebe 5022 Masthähnchen und -hühnchen und sonstiges Geflügel > 2/3 Legehennen- und Geflügelmastverbundbe-

triebe 5023 Geflügel > 2/3

Veredlungsbetriebe mit verschiedenen Verbunderzeugnissen

5030

Spezialisierte Veredlungs-

betriebe

Veredlung>

Zweidrittel

Veredlung > 2/3, ohne besonderen Schwerpunkt

Tabelle 3 (Fortsetzung)

Anteil am Standarddeckungsbeitrag des Betriebes

Bezeichnung BWA EU- Allgemeine bwl .Ausrichtung EU-Einzelausrichtung oder Unterteilungen von EU- Einzelausrichtungen

Kombinierte Gartenbau- Dauerkulturverbundbetriebe

6010 Gartenbau > 1/3, Dauerkulturen > 1/3 Acker- und Gartenbauverbundbetriebe 6020 Ackerbau > 1/3, Gartenbau > 1/3 Acker- und Rebanlagenverbundbetriebe 6030 Ackerbau > 1/3, Rebanlagen > 1/3

Ackerbau- und Dauerkulturverbundbetriebe 6040 Ackerbau > 1/3, Dauerkulturen > 1/3, Rebanlagen < 1/3 Pflanzenbauverbundbetriebe mit Betonung

Ackerbau

6050 Ackerbau > 1/3, keine sonstige Tätigkeit > 1/3 Pflanzenbauverbundbetriebe mit Betonung

Gartenbau oder Dauerkulturen 6060

Pflanzenbau- Verbund-

betriebe

Ackerbau > 1/3 und Gartenbau od. Dauerkultur >

1/3 oder Acker- bau/Garten- bau/Dauerkultur >

1/3 und andere Schwerpunkte <

1/3

1/3 < Gartenbau oder Dauerkulturen < 2/3, keine sonstige Tätigkeit > 1/3

Viehhaltungsverbundbetriebe - Teilausrich- tung Milcherzeugung

7110 Grünland und Weidevieh > 1/3, aber < 2/3, Rinder für die Milcherzeugung > 1/3, Milchkühe > 2/3 der Rinder für die Milcherzeugung, keine sonstige Tätigkeit > 1/3 Viehhaltungsverbundbetriebe -

Teilausrichtung Weidevieh, andere als Milchvieh

7120 Betriebe der Klasse 71, außer 7110

Viehhaltungsverbundbetriebe: Veredlung und Milchvieh

7210 Rinder für die Milcherzeugung > 1/3, Veredlung > 1/3, Milchkühe > 2/3 der Rinder für die Milcherzeugung Viehhaltungsverbundbetriebe: Veredlung

und Weidevieh, andere als Milchvieh

7220 Grünland und Weidevieh > 1/3 und Rinder für die Milcherzeugung < 1/3, Veredlung > 1/3 oder Rinder für die Milcherzeugung > 1/3 und Milchkühe< 2/3 der Rinder für die Milcherzeugung, Veredlung > 1/3 Viehhaltungsverbundbetriebe: Veredlung

und verschiedene Vieharten 7230

Viehhal- tungs- Verbund-

betriebe

Weidevieh oder Veredlung > 1/3 und pflanzliche Schwerpunkte <

1/3

Betriebe der Klasse 72, außer 7210 und 7220 Ackerbau-Milchviehverbundbetriebe 8110 Ackerbau > 1/3, Rinder für die Milcherzeugung > 1/3,

Milchkühe > 2/3 der Rinder für die Milcherzeugung, Rinder für die Milcherzeugung < Ackerbau

Milchvieh-Ackerbauverbundbetriebe 8120 Ackerbau > 1/3, Rinder für die Milcherzeugung > 1/3, Milchkühe > 2/3 der Rinder für die Milcherzeugung, Rinder für die Milcherzeugung > Ackerbau Verbundbetriebe Ackerbau mit Weidevieh

(andere als Milchvieh)

8130 Ackerbau > 1/3, Grünland und Weidevieh > 1/3, Acker- bau > Weidevieh, außer Betriebe der Klasse 8110 Verbundbetriebe Weidevieh (andere als

Milchvieh) mit Ackerbau

8140 Ackerbau > 1/3, Grünland und Weidevieh > 1/3, Grün- land und Weidevieh > Ackerbau, außer Betriebe der Klassen 8110 und 8120

Ackerbau-Veredlungsverbundbetriebe 8210 Ackerbau > 1/3, Veredlung > 1/3

Dauerkulturen-Weideviehverbundbetriebe 8220 Dauerkulturen > 1/3, Grünland und Weidevieh > 1/3 Pflanzenbau-Viehhaltungsgemischtbetriebe 8230

Pflanzenbau- Viehhal-

tungs- Verbund-

betriebe

übrige Betriebe

Betriebe der Klasse 82, außer denen der Klassen 8210 und 8220

1)