Landwirtschaft, Gartenbau und Ernährung

Wirtschaftsergebnisse

landwirtschaftlicher Unternehmen

Wirtschaftsjahr 2002/2003

Impressum:

Schriftenreihe

des Landesamtes für Verbraucherschutz und Landwirtschaft Reihe Landwirtschaft, Band 5

Herausgeber:

Landesamt für Verbraucherschutz und Landwirtschaft Ringstraße 1010 PF 1370

15236 Frankfurt (Oder) 15203 Frankfurt (Oder) E-Mail: ffo.landesamt@lvl.brandenburg.de

Internet: www.brandenburg.de/land/mlur/lvl/

Redaktion:

Landesamt für Verbraucherschutz und Landwirtschaft Referat 41 - Agrarökonomie

Dorfstraße 1

14513 Teltow/Ruhlsdorf Telefon: 03328/4360 Telefax: 03328/436118

Internet: http://www.brandenburg.de/land/mlur/l/agraroek.htm

Autoren:

C. Harnack, Dr. sc. G. Neubert

Diese Druckschrift wird im Rahmen der Öffentlichkeitsarbeit der Landesregierung Brandenburg unent-

geltlich herausgegeben. Sie ist nicht zum gewerblichen Vertrieb bestimmt. Sie darf weder von Partei-

en noch von Wahlwerbern noch von Wahlhelfern während eines Wahlkampfes zum Zwecke der

Wahlwerbung verwendet werden. Dies gilt für Landtags-, Bundestags- und Kommunalwahlen. Miss-

bräuchlich ist insbesondere die Verteilung auf Wahlveranstaltungen, an Informationsständen der Par-

teien sowie das Einlegen, Aufdrucken oder Aufkleben parteipolitischer Informationen oder Werbemit-

tel. Unabhängig davon, wann, auf welchem Wege und in welcher Anzahl diese Schrift dem Empfänger

zugegangen ist, darf sie auch ohne zeitlichen Bezug zu einer bevorstehenden Wahl nicht in einer

Weise verwendet werden, die als Parteinahme der Landesregierung zu Gunsten einzelner politischer

Gruppen verstanden werden könnte.

Inhaltsverzeichnis

Seite I TEXTTEIL

1 Einleitung ... 1

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen ... 2

2.1 Datengrundlage ... 2

2.2 Ergebnisse ... 3

2.2.1 Einzelunternehmen im Haupterwerb ... 3

2.2.2 Personengesellschaften ... 7

2.2.3 Juristische Personen ... 10

2.2.4 Ökologisch wirtschaftende Unternehmen ... 12

2.3 Zusammenfassung ... 14

II TABELLENTEIL 3 Erläuterungen und Definitionen ... 19

3.1 Die Einführung des EU-Klassifizierungssystems ... 19

3.2 Darstellung der Brandenburger Buchführungsergebnisse ... 20

3.3 Definition der Kennwerte ... 27

4 Kennwerte zur wirtschaftlichen Situation der landwirtschaftlichen Unternehmen im Wirtschaftsjahr 2002/03 ... 37

ANHANG

Abbildungen zu ausgewählten Kennwerten landwirtschaftlicher Unternehmen nach

Rechtsformen

Verzeichnis der Tabellen im Tabellenteil

1. Einzelunternehmen im Haupterwerb

Seite

Tabelle 1.1: Gliederung nach Unternehmenserfolg 38

Tabelle 1.2: Gliederung nach Betriebsform und Unternehmenserfolg 40

Tabelle 1.3: Gliederung nach Betriebstyp 44

Tabelle 1.4: Gliederung nach Betriebsform, Größenklassen der LF und

Unternehmenserfolg 46

Tabelle 1.5: Gliederung nach Größenklassen der LF 50

Tabelle 1.6: Gliederung nach Landbaugebieten 52

Tabelle 1.7: Gliederung nach Landkreisen 54

Tabelle 1.8: Betriebe mit Schwerpunkt Schafhaltung 56 Tabelle 1.9: Betriebe mit Schwerpunkt Mutterkuhhaltung 58

2. Personengesellschaften

Tabelle 2.1: Gliederung nach Unternehmenserfolg 60

Tabelle 2.2: Gliederung nach Betriebsform und Unternehmenserfolg 62

Tabelle 2.3: Gliederung nach Betriebstyp 64

Tabelle 2.4: Gliederung nach Landbaugebieten 66

Tabelle 2.5: Gliederung nach Landkreisen 66

3. Juristische Personen

Tabelle 3.1: Gliederung nach Unternehmenserfolg 70

Tabelle 3.5: Eingetragene Genossenschaften, gegliedert nach Unternehmenserfolg 78

Tabelle 3.6: Gesellschaften mit beschränkter Haftung, gegliedert nach

Unternehmenserfolg 80

Tabelle 3.7: Gliederung nach Landbaugebieten 82

Tabelle 3.8: Gliederung nach Landkreisen 84

4. Gartenbaubetriebe

Tabelle 4: Einzelunternehmen und Personengesellschaften 88 5. Einzelunternehmen im Nebenerwerb

Tabelle 5: Nebenerwerbsbetriebe (Mittel) 90

6. Ökologisch wirtschaftende Betriebe

Tabelle 6.1: Einzelunternehmen und Personengesellschaften, gegliedert

nach Unternehmenserfolg 92

Tabelle 6.2: Einzelunternehmen und Personengesellschaften, gegliedert

nach Betriebsform 94

I Textteil

1 Einleitung

Mit der weiter voranschreitenden Globalisierung der Agrarwirtschaft und Liberalisierung der Agrarmärkte sind landwirtschaftliche Unternehmen dem zunehmendem Wettbewerbsdruck der Marktteilnehmer innerhalb der Branche ausgesetzt. Klar formulierte strategische Unter- nehmensziele wie auch das Tagesgeschäft müssen vor diesem Hintergrund darauf abgestellt sein, die Produktions- und Marktausrichtung des einzelnen Unternehmens zu optimieren, vor- handene Kosten- und Leistungsreserven konsequent zu erschließen und neue Einkommens- quellen zu eruieren.

Die zeitnahe Buchführung ist ein wichtiges Hilfsmittel zur Kontrolle und Planung der Ent- wicklung des Unternehmens. Mit Hilfe einer detaillierten Analyse der Unternehmensbuchfüh- rung und der Betriebszweige lassen sich Schwachstellen in Produktion und Management auf- decken.

Die im Zuge der Testbetriebs- und Auflagenbuchführung dem Land Brandenburg zur Verfü- gung gestellten BMVEL-Jahresabschlüsse für das Wirtschaftsjahr 2002/03 sind Grundlage des vorliegenden Zahlenwerkes.

Der horizontale Betriebsvergleich dient Landwirten und Beratern als zusätzliche Orientie- rungshilfe für die eigene „Standortbestimmung“ und unterstützt die Ableitung von Entschei- dungen für die weitere Entwicklung des Unternehmens.

Die Kenntnis der wirtschaftlichen Lage der Agrarunternehmen im Überblick leistet darüber hinaus einen wichtigen Beitrag für agrarpolitische Entscheidungen im Sinne einer prosperie- renden Landwirtschaft als wichtigste Säule für die Stabilität des vorwiegend ländlich gepräg- ten Landes Brandenburg.

Allen Landwirten, Beratern und landwirtschaftlichen Buchstellen gilt an dieser Stelle beson-

derer Dank für die Erfassung und Bereitstellung der Daten sowie für die vertrauensvolle und

einvernehmliche Zusammenarbeit. Auf dieser Basis wird sich sowohl die Qualität der Einzel-

abschlüsse wie auch die Quantität der nutzbaren Datensätze zukünftig weiter verbessern. Die

daraus resultierende erhöhte Auswertungsvielfalt und Repräsentativität trägt den Interessen

der landwirtschaftlichen Praxis wie politischen Belangen gleichermaßen Rechnung.

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen 2.1 Datengrundlage

Im Rahmen der Testbetriebsbuchführung des Bundesministeriums für Verbraucherschutz, Ernährung und Landwirtschaft (BMVEL) haben 329 landwirtschaftliche Unternehmen ihren Jahresabschluss für das Wirtschaftsjahr 2002/2003 zur Verfügung gestellt. Darüber hinaus konnten bislang 143 BMVEL- Jahresabschlüsse, die zur pflichtgemäßen Erfüllung der Buch- führungsauflage im Rahmen der investiven Förderung (Agrarinvestitionsförderungspro- gramm) der Investitionsbank des Landes Brandenburg übergeben wurden, erfolgreich geprüft werden.

Die im Tabellenteil dargestellten Wirtschaftsergebnisse basieren auf der Auswertung von ins- gesamt 423 BMVEL-Jahresabschlüsse aller Rechts-, Bewirtschaftungs- und Betriebsformen.

Nach Rechtsformen ergibt sich dabei folgende Struktur:

206 Einzelunternehmen im Haupterwerb 16 Einzelunternehmen im Nebenerwerb 87 Personengesellschaften

114 juristische Personen

Den Auswertungen liegt in der Regel das Wirtschaftsjahr 2002/2003 zugrunde. Einige Un- ternehmen in der Rechtsform juristischer Personen haben das Kalenderjahr 2002 als Ab- rechnungszeitraum gewählt. Maßgeblich für den Abrechnungszeitraum sind in jedem Fall die Ernte des Jahres 2002 und die daraus resultierenden Erlöse.

Um die im Tabellenteil für den horizontalen Betriebsvergleich detailliert dargestellten Ergeb- nisse des Wirtschaftsjahres 2002/03 besser einordnen und werten zu können, wird im Textteil zunächst ein vertikaler Betriebsvergleich (Zeitreihen) vorgenommen. Datengrundlage hierfür sind allerdings ausschließlich die Jahresabschlüsse der Unternehmen, die in den vergangenen vier Wirtschaftsjahren ihren Abschluss für das Testbetriebsnetz zur Verfügung gestellt haben (identische Betriebe). Dem schließt sich jeweils ein horizontaler Betriebsvergleich an, wobei alle auswertbaren Jahresabschlüsse aus der Testbetriebs- und Auflagenbuchführung berück- sichtigt wurden. Aufgrund der unterschiedlichen Stichproben weichen die Kennzahlen für das Auswertungsjahr 2002/03 zwischen den vertikalen und horizontalen Vergleichen voneinander ab.

Das durchschnittliche wirtschaftliche Ergebnis der landwirtschaftlichen Unternehmen spiegelt

die Witterungsbedingungen in den Sommermonaten des Jahres 2002 und die ungünstige

Marktlage im gesamten Wirtschaftsjahr wider. Hochwasser- und nässebedingt wurden je Flä-

cheneinheit 43,9 dt Getreide (55,5 dt/ha LF im Vorjahr) und 24,5 dt Winterraps (32,4 dt/ha

LF im Vorjahr) geerntet. Die verminderte Qualität des Getreides (Feuchte, Pilzbefall) sorgte

neben der Marktkonkurrenz für ca. 11 % geringere Erzeugererlöse bei Getreide. Darüber hin-

aus erlebten die Milcherzeuger einen dramatischen Preisverfall (-3,13 Cent/kg Milch), die

Erzeugerpreise für Ferkel und Mastschweine sanken ebenfalls deutlich. Trotz durchschnittlich

2.2 Ergebnisse

2.2.1 Einzelunternehmen im Haupterwerb

Die Flächenausstattung der 92 identischen Einzelunternehmen im Haupterwerb hat im WJ 2002/03 deutlich zugenommen (Tab. 2.1). Dieser Sachverhalt und der kontinuierlich wach- sende Anteil an Eigentumsfläche auf nunmehr 20,6 % (1999/2000: 14,1 %) bestätigt die we- sentliche Rolle der Standortsicherung in der Unternehmensstrategie. Während der Arbeits- kräfteabbau nicht nur relativ, sondern auch absolut anhält, ist der sinkende Viehbesatz beina- he ausschließlich auf das Flächenwachstum zurückzuführen. Das Bilanzvermögen je Unter- nehmen hat innerhalb der vergangenen vier Wirtschaftsjahre wegen der zurückhaltenden In- vestitionsbereitschaft (Nettoinvestitionen) um nur 0,9 % zu- , je Flächeneinheit folglich um 5,4 % abgenommen. Die stark rückläufige Ausstattung mit technischen Anlagen und Maschi- nen (-25 %) dürfte selbst vor dem Hintergrund einer zweigorientierten Effizienzsteigerung durch optimale Technikauslastung und verstärkten Einsatz von Lohnunternehmen auf Dauer teilweise problematisch sein. Die Fremdkapitalbelastung hat in Relation zur Fläche im Aus- wertungszeitraum abgenommen, die absolute Summe ist jedoch um 2,6 % angestiegen, so dass der Eigenkapitalanteil am Gesamtvermögen leicht rückläufig ist.

Tabelle 2.1: Faktorausstattung und ausgewählte Bilanzkennwerte der Einzelunter- nehmen im Haupterwerb (n=92)

Wirtschaftsjahr

Kennwert Einheit

1999/00 2000/01 2001/02 2002/03

LF ha 207 210 212 221

Arbeitskräftebesatz AK/100ha LF 1,14 1,12 1,10 0,98

Arbeitskräfte AK 2,37 2,35 2,33 2,16

Viehbesatz insgesamt VE/100 ha LF 34,0 33,0 32,9 31,6

Bilanzvermögen €/Betrieb 438.527 439.730 445.532 442.459

Fremdkapital* EUR/ha LF 921 898 913 884

Eigenkapitalanteil* % 55,8 56,3 54,8 54,3

Bruttoinvestitionen EUR/ha LF 193 141 223 153

Nettoinvestitionen EUR/ha LF 41 -15 58 4

* bilanzanalytisch (incl. 50% des Sonderpostens mit Rücklageanteil)

Mit betrieblichen Erträgen i.H.v. 966 €/ha LF wurde das Niveau des Vorjahres (-13 %), aber auch der Durchschnittswert der vergangenen vier Jahre (1.052 €/ha LF) deutlich unterschrit- ten, wobei alle Hauptproduktionszweige in unterschiedlichem Maße von der negativen Er- trags- und Marktsituation betroffen waren (Tab. 2.2). Der durchschnittliche Getreideertrag betrug nur 42,1 dt/ha LF und bescherte den Landwirten aufgrund der extrem niedrigen Erzeu- gerpreise (8,48 €/dt) Umsatzerlöseinbußen von 85 €/ha LF gegenüber dem Vorjahr bzw. ein Minus von 8 % gegenüber dem vierjährigen Mittelwert. Die Milcherzeuger erzielten nach zwei erfolgreichen Marktjahren im WJ 2002/03 einen durchschnittlichen Milchpreis von nur 30,81 Cent/kg (2001/02: 33,84 Cent/kg) und damit auch 3 Cent/kg weniger als vor der Hoch- preisphase. Dieser Preisverfall konnte durch steigende Milchleistungen um ca. 100 kg/Kuh gegenüber dem Vorjahr bei weitem nicht kompensiert werden. Auch die Erzeugererlöse für Ferkel (-9,3 %) und Mastschweine (-13,3 %) waren von einer Tiefpreisphase gekennzeichnet.

Insgesamt sanken die Umsatzerlöse aus der Tierproduktion um 7,5 % gegenüber dem vierjäh-

rigen Durchschnittswert.

Tabelle 2.2: Ausgewählte Kennwerte aus der Erfolgsrechnung der Einzelunternehmen im Haupterwerb (n= 92)

Wirtschaftsjahr

Kennwert Einheit

1999/00 2000/01 2001/02 2002/03

Betriebliche Erträge EUR/ha LF 1.090 1.044 1.108 967

dar. Umsatzerlöse PP EUR/ha LF 402 341 434 303

dar. Umsatzerlöse TP EUR/ha LF 281 317 301 271

dar. Staatliche Beihilfen u. Subventionen EUR/ha LF 330 309 301 287

Betriebliche Aufwendungen EUR/ha LF 806 823 872 772

dar. Saatgut, PSM, Düngemittel EUR/ha LF 157 168 170 143

dar. Pachten* EUR/ha LF 68 69 71 72

dar. Personalaufwand EUR/ha LF 59 59 60 55

Gewinn EUR 50.635 37.808 41.580 34.976

Ordentliches Ergebnis EUR 45.244 34.143 38.038 27.269

Ordentliches Ergebnis EUR/ha LF 219 163 180 123

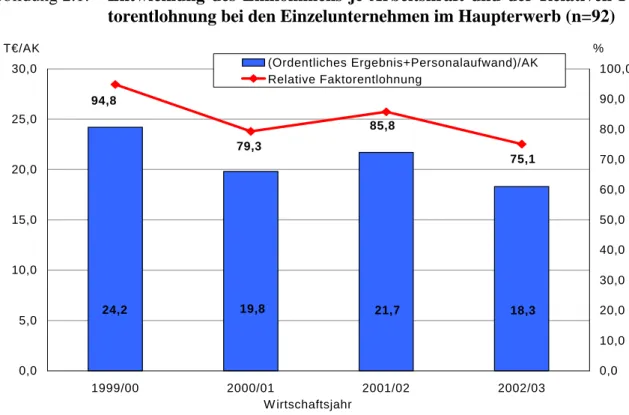

Ordentliches Ergebnis + Personalaufwand EUR/AK 24.211 19.817 21.740 18.313

Relative Faktorentlohnung % 94,8 79,3 85,8 75,1

Gesamtkapitalrentabilität % 1,7 -1,1 0,3 -1,4

Eigenkapitalrentabilität % 0,6 -9,4 -6,4 -17,0

* ab WJ 2002/03 zzgl. Grundsteuer für Pachtflächen

Abbildung 2.1: Entwicklung des Einkommens je Arbeitskraft und der Relativen Fak- torentlohnung bei den Einzelunternehmen im Haupterwerb (n=92)

Die betrieblichen Aufwendungen insgesamt konnten im WJ 2002/03 gegenüber dem Vorjahr - entgegen der Entwicklung in den vergangenen Jahren - um 100 €/ha LF wesentlich gesenkt

18,3 19,8 21,7

24,2

75,1 85,8

79,3 94,8

0,0 5,0 10,0 15,0 20,0 25,0 30,0

1999/00 2000/01 2001/02 2002/03

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0 (Ordentliches Ergebnis+Personalaufwand)/AK

Relative Faktorentlohnung

T€/AK %

W irtschaftsjahr

Erträge und Aufwendungen beläuft sich die dem WJ 2002/03 direkt zuzuordnende Minderung des wirtschaftlichen Erfolges (Ordentliches Ergebnis) auf rund 10.800 € gegenüber dem Vor- jahr. Die Verzinsung des eingesetzten Kapitals ist wiederum deutlich negativ, die vollständi- ge Entlohnung der eingesetzten Produktionsfaktoren war und ist nicht gesichert (Abb. 2.1).

Abbildung 2.2: Entwicklung der Arbeitsproduktivität ((Ordentliches Ergebnis + Per- sonalaufwand) je AK) nach Betriebsformen

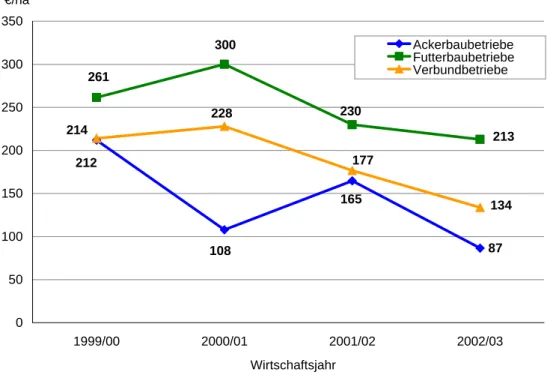

Abbildung 2.3: Entwicklung der Flächenproduktivität (Ordentliches Ergebnis je ha) nach Betriebsformen

22,3

13,9 22,5

16,1 27,4

19,2 22,7

20,9

17,3 15,4 18,8 20,3

0,0 5,0 10,0 15,0 20,0 25,0 30,0

1999/00 2000/01 2001/02 2002/03

Ackerbaubetriebe Futterbaubetriebe Verbundbetriebe

Wirtschaftsjahr T€/AK

87 165

108 212

213 230

300 261

134 177

228 214

0 50 100 150 200 250 300 350

1999/00 2000/01 2001/02 2002/03

Ackerbaubetriebe Futterbaubetriebe Verbundbetriebe

€/ha

Im Gegensatz zu den Vorjahren erzielten die Ackerbaubetriebe eine deutlich geringere, den Verbundbetrieben vergleichbare Arbeitsproduktivität (Abb.2.2). Die Rangierung nach der Flächenproduktivität zeigt das gewohnte Bild, allerdings mit erheblich höheren Differenzen zwischen den Betriebsformen (Abb 2.3). Die nässebedingten Ernteschäden in Abhängigkeit vom betrieblichen Standort, Erntezeitpunkten und -kapazitäten (Schlagkraft) sowie Trocknungs- und Lagerungsmöglichkeiten für das Getreide haben alle anderen internen und externen betriebswirtschaftlichen Erfolgsfaktoren offenbar weitestgehend überlagert.

Im horizontalen Vergleich der Betriebsformen waren die Futterbaubetriebe im WJ 2002/03, gemessen am Ordentlichen Ergebnis zzgl. Personalaufwand je Arbeitskraft, am erfolgreichs- ten (Tab. 2.3).

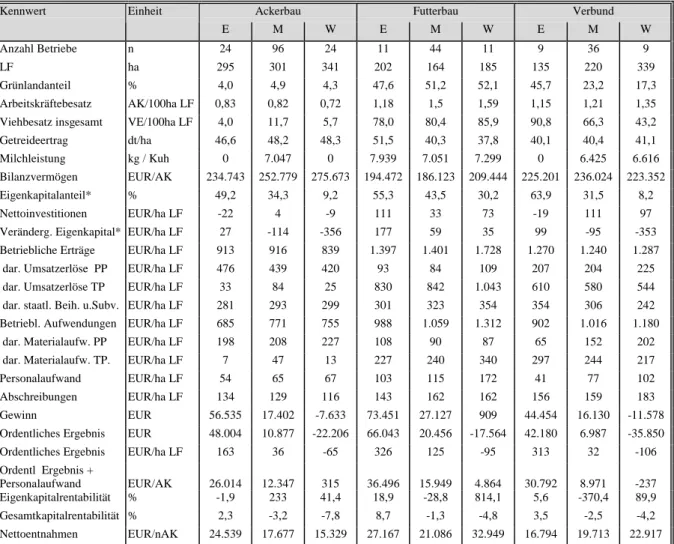

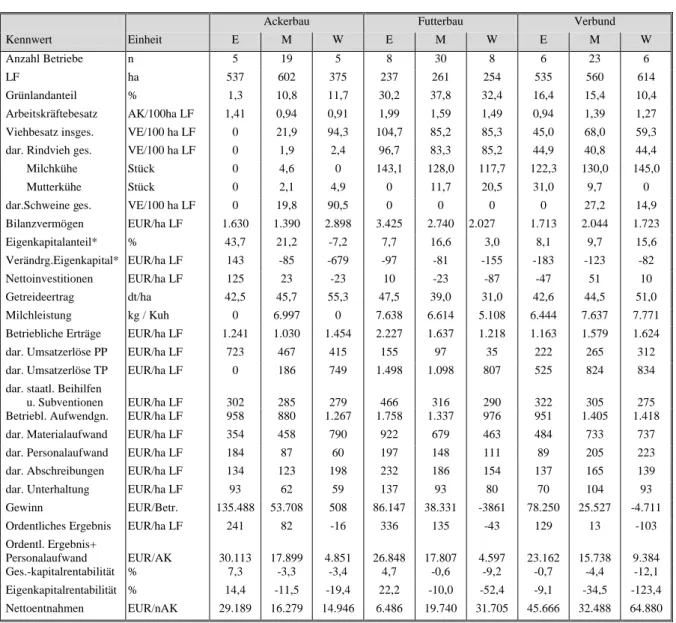

Tabelle 2.3: Ausgewählte Kennwerte der Einzelunternehmen im Haupterwerb 2002/03 differenziert nach Betriebsformen und Unternehmenserfolg

Ackerbau Futterbau Verbund

Kennwert Einheit

E M W E M W E M W

Anzahl Betriebe n 24 96 24 11 44 11 9 36 9

LF ha 295 301 341 202 164 185 135 220 339

Grünlandanteil % 4,0 4,9 4,3 47,6 51,2 52,1 45,7 23,2 17,3

Arbeitskräftebesatz AK/100ha LF 0,83 0,82 0,72 1,18 1,5 1,59 1,15 1,21 1,35 Viehbesatz insgesamt VE/100ha LF 4,0 11,7 5,7 78,0 80,4 85,9 90,8 66,3 43,2

Getreideertrag dt/ha 46,6 48,2 48,3 51,5 40,3 37,8 40,1 40,4 41,1

Milchleistung kg / Kuh 0 7.047 0 7.939 7.051 7.299 0 6.425 6.616

Bilanzvermögen EUR/AK 234.743 252.779 275.673 194.472 186.123 209.444 225.201 236.024 223.352

Eigenkapitalanteil* % 49,2 34,3 9,2 55,3 43,5 30,2 63,9 31,5 8,2

Nettoinvestitionen EUR/ha LF -22 4 -9 111 33 73 -19 111 97

Veränderg. Eigenkapital* EUR/ha LF 27 -114 -356 177 59 35 99 -95 -353

Betriebliche Erträge EUR/ha LF 913 916 839 1.397 1.401 1.728 1.270 1.240 1.287

dar. Umsatzerlöse PP EUR/ha LF 476 439 420 93 84 109 207 204 225

dar. Umsatzerlöse TP EUR/ha LF 33 84 25 830 842 1.043 610 580 544

dar. staatl. Beih. u.Subv. EUR/ha LF 281 293 299 301 323 354 354 306 242

Betriebl. Aufwendungen EUR/ha LF 685 771 755 988 1.059 1.312 902 1.016 1.180

dar. Materialaufw. PP EUR/ha LF 198 208 227 108 90 87 65 152 202

dar. Materialaufw. TP. EUR/ha LF 7 47 13 227 240 340 297 244 217

Personalaufwand EUR/ha LF 54 65 67 103 115 172 41 77 102

Abschreibungen EUR/ha LF 134 129 116 143 162 162 156 159 183

Gewinn EUR 56.535 17.402 -7.633 73.451 27.127 909 44.454 16.130 -11.578

Ordentliches Ergebnis EUR 48.004 10.877 -22.206 66.043 20.456 -17.564 42.180 6.987 -35.850

Ordentliches Ergebnis EUR/ha LF 163 36 -65 326 125 -95 313 32 -106

Ordentl Ergebnis +

Personalaufwand EUR/AK 26.014 12.347 315 36.496 15.949 4.864 30.792 8.971 -237

Eigenkapitalrentabilität % -1,9 233 41,4 18,9 -28,8 814,1 5,6 -370,4 89,9

Gesamtkapitalrentabilität % 2,3 -3,2 -7,8 8,7 -1,3 -4,8 3,5 -2,5 -4,2

Nettoentnahmen EUR/nAK 24.539 17.677 15.329 27.167 21.086 32.949 16.794 19.713 22.917

* bilanzanalytisch (incl. 50% des Sonderpostens mit Rücklageanteil)

E, M und W stehen für die Gruppierung in erfolgreiche (E), alle (M) und weniger erfolgreiche (W) Unternehmen, wobei in den Gruppen E

und W jeweils 25% der Unternehmen auf Basis des Erfolgsmaßstabs „Nettorentabilität“ erfasst sind

48,0 T€ gelang es allerdings selbst diesen Unternehmen nicht, das eingesetzte Kapital voll- ständig zu entlohnen (Nettorentabilität 89 %).

Die durchschnittlichen Ergebnisse der Futterbau- und Verbundbetriebe müssen unter dem Vorbehalt der - bezüglich der einzelbetrieblichen Produktionsstruktur - heterogenen Stichpro- be betrachtet werden.

Zu den erfolgreichen Futterbaubetrieben gehören Milchvieh- und Mutterschafhalter, denen auf der Basis einer auf den jeweiligen Hauptproduktionszweig gut abgestimmten, stabilen Vermögensausstattung und hoher Einzeltierleistungen eine effiziente Gestaltung der Produk- tionszweige und die Realisierung überdurchschnittlicher Erzeugererlöse gelang. Im Ergebnis dessen wurden ein hohes Einkommen (36,5 T€/AK) und die vollständige Entlohnung der Produktionsfaktoren (Nettorentabilität 159 %) erreicht.

In der Gruppe erfolgreicher Verbundbetriebe fallen die geringe Flächenausstattung bei hohem Grünlandanteil, der geringe Arbeitskräftebesatz und das auf hohem Eigenkapitalanteil beru- hende Vermögen auf. Neben dem Marktfruchtbau konzentrieren sich diese Unternehmen ins- besondere auf die Veredlung (Geflügel!) und die Mutterkuhhaltung. Sowohl in der Pflanzen- als auch Tierproduktion werden die Produkte erfolgreicher vermarktet. Insbesondere bei den Verbundbetrieben zeigt sich, dass der wirtschaftliche Erfolg der Unternehmen wesentlich durch einzelbetriebliche Strukturen und das Management und erst zweitrangig durch externe Rahmenbedingungen beeinflusst wird.

2.2.2 Personengesellschaften

Das flächenmäßige Wachstum setzt sich auch bei den 28 identischen Unternehmen in der Rechtsform einer GbR fort (Tab. 2.4), erfolgt in den Gesellschaften selbst allerdings annä- hernd ausschließlich auf Pachtbasis (4,1 % Bodeneigentum).

Tabelle 2.4: Ausgewählte Kennwerte der Personengesellschaften (n=28)

Wirtschaftsjahr

Kennwert Einheit

1999/00 2000/01 2001/02 2002/03

LF ha 377 394 401 410

Arbeitskräftebesatz AK/100 ha 1,40 1,34 1,40 1,32

Viehbesatz VE/100 ha 59,4 55,7 54,7 48,1

dar. Rindviehbesatz VE/100 ha 30,5 28,2 26,5 26,4

dar. Schweinebesatz VE/100 ha 28,2 26,9 27,7 20,8

Bilanzvermögen €/ha LF 2.060 1.992 1.983 1.868

Eigenkapitalanteil* % 30,3 25,9 26,8 24,8

Bruttoinvestitionen €/ha LF 215 195 129 186

Nettoinvestitionen €/ha LF 29 33 -36 33

Betriebliche Erträge €/ha LF 1.436 1.418 1.466 1.336

dar. Umsatzerlöse PP €/ha LF 338 279 360 270

dar. Umsatzerlöse TP €/ha LF 669 727 721 611

dar. Staatl. Beih. u. Subventionen €/ha LF 320 311 295 305

Betriebliche Aufwendungen €/ha LF 1.191 1.193 1.231 1.138

dar. Mat.-aufwand PP €/ha LF 175 194 186 152

dar. Mat.-aufwand TP €/ha LF 317 308 318 287

Gewinn €/Betrieb 72.207 66.679 73.999 63.572

Ordentliches Ergebnis €/Betrieb 68.217 61.499 69.804 53.714

Ordentliches Ergebnis €/ha LF 181 156 174 131

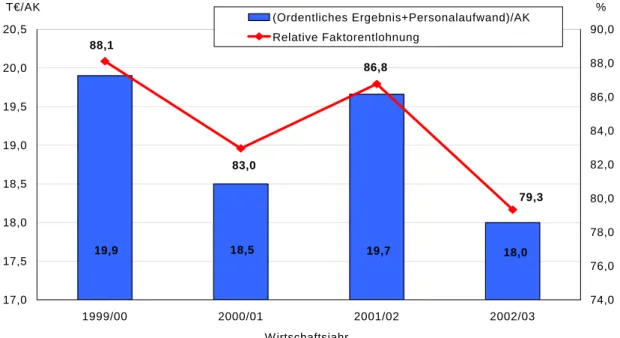

Ordentl.Ergebnis + Personalaufwd. €/AK 19.912 18.539 19.660 18.047

Relative Faktorentlohnung % 88,1 83,0 86,8 79,3

Eigenkapitalrentabilität % -1,3 -8,6 -4,1 -12,4

Der Besatz an Arbeitskräften ist schwankend, aber tendenziell rückläufig. In Abhängigkeit vom tatsächlichen Arbeitsumfang wird offenbar eine kurzfristige Absicherung der Arbeitser- ledigung über Saison- oder andere nicht ständige Arbeitskräfte praktiziert. Der Viehbesatz sank über den gesamten Auswertungszeitraum stetig (-19 %) und im Vergleich zum vergan- genen Wirtschaftsjahr zu Ungunsten der Mastschweine deutlich. Auch die Vermögensausstat- tung der Unternehmen ist absolut (-1,5 %) wie relativ weiterhin rückläufig und auf die anhal- tend geringen Nettoinvestitionen zurückzuführen.

Aufgrund der vertraglichen, entgeltlichen Nutzungsüberlassung von Vermögensgegenständen der Gesellschafter an ihre Gesellschaft ist der geringe Eigenkapitalanteil an sich symptoma- tisch und nicht a priori stabilitätsgefährdend, der stetige Rückgang erscheint allerdings zu- nehmend problematisch.

Abbildung 2.4: Entwicklung des Einkommens je Arbeitskraft und der Relativen Fak- torentlohnung bei den Personengesellschaften (n=28)

Die hier dargestellten Unternehmen betreiben neben dem Ackerbau vornehmlich Milchvieh- und Schweinehaltung. Neben den geringen Getreideerträgen zeichnen vor allem die geringen Erlöse für Getreide (-9,20 €/t), für Milch (-3,35 Cent/kg) und Schweine (-9 €/Ferkel, -24 €/Mastsschwein) für die Ertragseinbußen in Höhe von insgesamt 9 % verantwortlich.

Obwohl die staatlichen Beihilfen leicht zunahmen (Agrardieselerstattung) und die betriebli- chen Aufwendungen gegenüber dem Vorjahr um 7,5 % und damit auf einen vierjährigen Tiefstwert sanken, lag der erzielte Gewinn (-10.427 € gegenüber dem Vorjahr) wie auch das Ordentliche Ergebnis (-16.089 € gegenüber dem Vorjahr) je Unternehmen deutlich unter den Vorjahres- und auch Mittelwerten des gesamten Auswertungszeitraumes. Das erzielte Ordent- liche Ergebnis zzgl. Personalaufwand je AK ist dem der Einzelunternehmen im Haupterwerb

19,7 18,0 19,9 18,5

79,3 86,8

83,0 88,1

17,0 17,5 18,0 18,5 19,0 19,5 20,0 20,5

1999/00 2000/01 2001/02 2002/03

74,0 76,0 78,0 80,0 82,0 84,0 86,0 88,0 90,0 (Ordentliches Ergebnis+Personalaufwand)/AK

Relative Faktorentlohnung

T€/AK %

W irtschaftsjahr

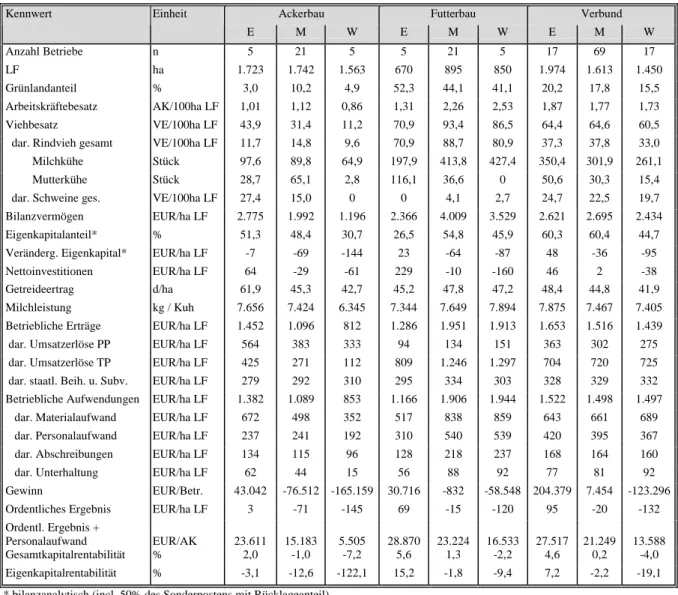

Unterschiede bestehen (Tab. 2.5). Die erfolgreichen Ackerbaubetriebe sind hochspezialisierte Pflanzenbauer, die ca. 60 % ihrer Umsatzerlöse aus der Vermarktung von Hackfrüchten, Feldgemüse und Sonderkulturen erwirtschaften. Diese Produktionsstruktur spiegelt sich auch in überdurchschnittlichem Arbeitskräftebesatz und betrieblichem Aufwand wider.

Tabelle 2.5: Ausgewählte Kennwerte der Personengesellschaften 2002/03 differenziert nach Betriebsformen und Unternehmenserfolg

Ackerbau Futterbau Verbund

Kennwert Einheit E M W E M W E M W

Anzahl Betriebe n 5 19 5 8 30 8 6 23 6

LF ha 537 602 375 237 261 254 535 560 614

Grünlandanteil % 1,3 10,8 11,7 30,2 37,8 32,4 16,4 15,4 10,4

Arbeitskräftebesatz AK/100ha LF 1,41 0,94 0,91 1,99 1,59 1,49 0,94 1,39 1,27 Viehbesatz insges. VE/100 ha LF 0 21,9 94,3 104,7 85,2 85,3 45,0 68,0 59,3

dar. Rindvieh ges. VE/100 ha LF 0 1,9 2,4 96,7 83,3 85,2 44,9 40,8 44,4

Milchkühe Stück 0 4,6 0 143,1 128,0 117,7 122,3 130,0 145,0

Mutterkühe Stück 0 2,1 4,9 0 11,7 20,5 31,0 9,7 0

dar.Schweine ges. VE/100 ha LF 0 19,8 90,5 0 0 0 0 27,2 14,9

Bilanzvermögen EUR/ha LF 1.630 1.390 2.898 3.425 2.740 2.027 1.713 2.044 1.723

Eigenkapitalanteil* % 43,7 21,2 -7,2 7,7 16,6 3,0 8,1 9,7 15,6

Verändrg.Eigenkapital* EUR/ha LF 143 -85 -679 -97 -81 -155 -183 -123 -82

Nettoinvestitionen EUR/ha LF 125 23 -23 10 -23 -87 -47 51 10

Getreideertrag dt/ha 42,5 45,7 55,3 47,5 39,0 31,0 42,6 44,5 51,0

Milchleistung kg / Kuh 0 6.997 0 7.638 6.614 5.108 6.444 7.637 7.771

Betriebliche Erträge EUR/ha LF 1.241 1.030 1.454 2.227 1.637 1.218 1.163 1.579 1.624

dar. Umsatzerlöse PP EUR/ha LF 723 467 415 155 97 35 222 265 312

dar. Umsatzerlöse TP EUR/ha LF 0 186 749 1.498 1.098 807 525 824 834

dar. staatl. Beihilfen

u. Subventionen EUR/ha LF 302 285 279 466 316 290 322 305 275

Betriebl. Aufwendgn. EUR/ha LF 958 880 1.267 1.758 1.337 976 951 1.405 1.418

dar. Materialaufwand EUR/ha LF 354 458 790 922 679 463 484 733 737

dar. Personalaufwand EUR/ha LF 184 87 60 197 148 111 89 205 223

dar. Abschreibungen EUR/ha LF 134 123 198 232 186 154 137 165 139

dar. Unterhaltung EUR/ha LF 93 62 59 137 93 80 70 104 93

Gewinn EUR/Betr. 135.488 53.708 508 86.147 38.331 -3861 78.250 25.527 -4.711

Ordentliches Ergebnis EUR/ha LF 241 82 -16 336 135 -43 129 13 -103

Ordentl. Ergebnis+

Personalaufwand EUR/AK 30.113 17.899 4.851 26.848 17.807 4.597 23.162 15.738 9.384

Ges.-kapitalrentabilität % 7,3 -3,3 -3,4 4,7 -0,6 -9,2 -0,7 -4,4 -12,1

Eigenkapitalrentabilität % 14,4 -11,5 -19,4 22,2 -10,0 -52,4 -9,1 -34,5 -123,4 Nettoentnahmen EUR/nAK 29.189 16.279 14.946 6.486 19.740 31.705 45.666 32.488 64.880

* bilanzanalytisch (incl. 50% des Sonderpostens mit Rücklageanteil)

In der Gruppe der Futterbaubetriebe können sich vorrangig Unternehmen mit hochleistenden Milchviehherden auf der Basis einer intensiven, allerdings zu über 90 % fremdfinanzierten Vermögensausstattung behaupten. Mit einem Umsatzerlösanteil von 60 % allein aus der Milch und einer um fast 1.300 kg je Flächeneinheit über dem Durchschnitt liegenden Milch- quotenausstattung sind die Ziele und Aufgaben dieser Unternehmen klar definiert.

Auch bei den Verbundbetriebe gehören fast ausnahmslos Milchviehverbundbetriebe zur Gruppe der Erfolgreichen, wobei diese im Vergleich zu den spezialisierten Milchviehbetrie- ben eher ein extensives Unternehmenskonzept verfolgen.

Mit Ausnahme der erfolgreichen Ackerbaubetriebe verzeichnen alle Auswertungsgruppen

eine Verringerung des ohnehin schon knapp bemessenen Eigenkapitals.

2.2.3 Juristische Personen

62 identische Unternehmen in der Rechtsform juristischer Personen wurden in die vorliegen- de Auswertung einbezogen (Tab. 2.6). Im Zuge der Standortsicherung konzentrieren sich die- se Unternehmen auf die Schaffung von Bodeneigentum; der Anteil Eigentumsfläche an der anhaltend abnehmenden landwirtschaftlich genutzten Fläche insgesamt verdoppelte sich im Auswertungszeitraum und beträgt nunmehr 11 %.

Tabelle 2.6: Entwicklung der Faktorausstattung und Bilanzkennwerte der juristischen Personen (n= 62)

Wirtschaftsjahr

Kennwert Einheit

1999/00 2000/01 2001/02 2002/03

LF ha 1.644 1.645 1.637 1.608

Arbeitskräfte AK/Betrieb 30,4 29,1 27,8 27,6

Arbeitskräftebesatz AK/100 ha 1,85 1,77 1,70 1,72

Viehbesatz VE/100 ha 62,3 60,7 60,6 64,2

Bilanzvermögen €/ha 2.767 2.788 2.773 2.790

Fremdkapital* €/ha LF 1.117 1.123 1.093 1.146

Eigenkapitalanteil* % 59,5 59,7 60,6 58,9

Bruttoinvestitionen €/ha LF 190 234 221 189

Nettoinvestitionen €/ha LF -37 12 1 -8

* bilanzanalytisch (incl. 50% des Sonderpostens mit Rücklageanteil)

Der Arbeitskräftebestand hat sich im WJ 2002/03 im Gegensatz zur Entwicklung in den Vor- jahren stabilisiert, der Viehbestand wurde mit leicht positivem Trend auf - im Vergleich zu den anderen Rechtsformen - hohem Niveau gehalten.

Tabelle 2.7: Kennwerte der Erfolgsrechnung der juristischen Personen (n=62)

Wirtschaftsjahr

Kennwert Einheit

1999/00 2000/01 2001/02 2002/03

Betriebliche Erträge €/ha LF 1.493 1.534 1.647 1.523

dar. Umsatzerlöse PP €/ha LF 358 311 371 316

dar. Umsatzerlöse TP €/ha LF 638 719 747 707

dar. Staatl. Beih. u. Subventionen €/ha LF 317 306 303 311

Betriebliche Aufwendungen €/ha LF 1.445 1.475 1.566 1.503

dar. Saatgut, PSM, Düngemittel €/ha LF 156 170 181 163

dar. Pachten* €/ha LF 61 61 66 71

dar. Personalaufwand insgesamt €/ha LF 398 374 380 385

Gewinn €/Betrieb 14.900 53.747 78.650 -28.526

Ordentliches Ergebnis €/Betrieb -35.426 13.554 13.423 -72.292

Ordentliches Ergebnis €/ha LF -22 8 8 -45

Ordentl. Ergebnis + Personalaufwand €/AK 20.342 21.621 22.823 19.776

Eigenkapitalrentabilität % -1,9 0,1 -0,1 -4,5

Gesamtkapitalrentabilität Relative Faktorentlohnung

%

%

0,3 86,4

1,4 91,3

1,4 91,1

-0,3 82,0

* ab WJ 2002/03 zzgl. Grundsteuer für Pachtflächen

der Anteil staatlicher Subventionen und Beihilfen um zwei Prozentpunkte auf ein Fünftel der betrieblichen Erträge insgesamt. Die betrieblichen Aufwendungen insgesamt sanken mit 4 % nicht in dem hohen Maß wie bei den natürlichen Personen und resultieren darüber hinaus vor- nehmlich aus Einsparungen im sonstigen Betriebsaufwand, so dass der auf der Zweigeffizienz lastende Preisdruck nur wenig gemindert werden konnte.

Mit einem Ordentlichen Ergebnis in Höhe von -72,2 T€ erreichten die Unternehmen das schlechteste Ergebnis in den vergangenen vier Jahren, die Kapitalverzinsung ist negativ. Be- züglich des Einkommens je Arbeitskraft (Ordentliches Ergebnis zzgl. Personalaufwand) er- zielten die juristischen Personen im Rechtsformenvergleich das beste Ergebnis (Abb. 2.5).

Abbildung 2.5: Entwicklung des Einkommens je Arbeitskraft und der Relativen Fak- torentlohnung bei den juristischen Personen

Horizontaler Vergleich

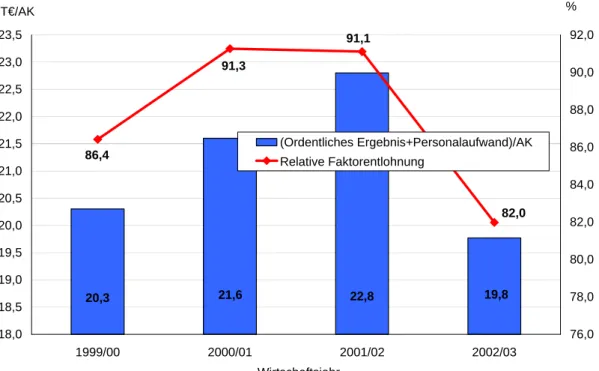

Wie bei den Einzelunternehmen im Haupterwerb konnten auch bei den Unternehmen in Rechtsform einer juristischen Person die spezialisierten Futterbaubetriebe das höchste Ein- kommen je Arbeitskraft erwirtschaften. Die spezialisierten Ackerbaubetriebe mussten die größten Verluste hinnehmen (Tab. 2.8).

Zu den erfolgreichen Ackerbaubetrieben gehören vornehmlich flächenstarke, bezüglich Bo- dengüte besser gestellte Unternehmen, die ihre Feldfrüchte zumindest teilweise über die Schweine- und Geflügelproduktion (27 % Umsatzerlösanteil) veredeln. Die hohe Intensität der Vermögensausstattung und des Aufwandes wie auch der relativ geringe Anteil staatlicher Beihilfen und Subventionen spiegeln die Unternehmensstruktur entsprechend wider.

In der Gruppe der Futterbauern waren es extensiv ausgerichtete Mutterkuhbetriebe mit hohem Grünlandanteil, im Einzelfall auch Milchviehhalter, die das Wirtschaftsjahr erfolgreich be- schließen konnten. Die sparsame Vermögensausstattung und Bewirtschaftungsintensität wur- den dem geringen Ertragspotential gerecht.

Im Gegensatz dazu gehören bei den Verbundbetrieben vielfach flächenstarke Unternehmen mit hochleistenden, effizient bewirtschafteten Milchviehherden zu den Erfolgreichen. Die

22,8 19,8 20,3 21,6

82,0 91,1

91,3

86,4

18,0 18,5 19,0 19,5 20,0 20,5 21,0 21,5 22,0 22,5 23,0 23,5

1999/00 2000/01 2001/02 2002/03

76,0 78,0 80,0 82,0 84,0 86,0 88,0 90,0 92,0

(Ordentliches Ergebnis+Personalaufwand)/AK Relative Faktorentlohnung

T€/AK %

Wirtschaftsjahr

Tabelle 2.8: Ausgewählte Kennwerte juristischer Personen 2002/03 differenziert nach Betriebsformen und Unternehmenserfolg

Ackerbau Futterbau Verbund

Kennwert Einheit

E M W E M W E M W

Anzahl Betriebe n 5 21 5 5 21 5 17 69 17

LF ha 1.723 1.742 1.563 670 895 850 1.974 1.613 1.450

Grünlandanteil % 3,0 10,2 4,9 52,3 44,1 41,1 20,2 17,8 15,5

Arbeitskräftebesatz AK/100ha LF 1,01 1,12 0,86 1,31 2,26 2,53 1,87 1,77 1,73

Viehbesatz VE/100ha LF 43,9 31,4 11,2 70,9 93,4 86,5 64,4 64,6 60,5

dar. Rindvieh gesamt VE/100ha LF 11,7 14,8 9,6 70,9 88,7 80,9 37,3 37,8 33,0 Milchkühe Stück 97,6 89,8 64,9 197,9 413,8 427,4 350,4 301,9 261,1

Mutterkühe Stück 28,7 65,1 2,8 116,1 36,6 0 50,6 30,3 15,4

dar. Schweine ges. VE/100ha LF 27,4 15,0 0 0 4,1 2,7 24,7 22,5 19,7

Bilanzvermögen EUR/ha LF 2.775 1.992 1.196 2.366 4.009 3.529 2.621 2.695 2.434

Eigenkapitalanteil* % 51,3 48,4 30,7 26,5 54,8 45,9 60,3 60,4 44,7

Veränderg. Eigenkapital* EUR/ha LF -7 -69 -144 23 -64 -87 48 -36 -95

Nettoinvestitionen EUR/ha LF 64 -29 -61 229 -10 -160 46 2 -38

Getreideertrag d/ha 61,9 45,3 42,7 45,2 47,8 47,2 48,4 44,8 41,9

Milchleistung kg / Kuh 7.656 7.424 6.345 7.344 7.649 7.894 7.875 7.467 7.405 Betriebliche Erträge EUR/ha LF 1.452 1.096 812 1.286 1.951 1.913 1.653 1.516 1.439

dar. Umsatzerlöse PP EUR/ha LF 564 383 333 94 134 151 363 302 275

dar. Umsatzerlöse TP EUR/ha LF 425 271 112 809 1.246 1.297 704 720 725

dar. staatl. Beih. u. Subv. EUR/ha LF 279 292 310 295 334 303 328 329 332

Betriebliche Aufwendungen EUR/ha LF 1.382 1.089 853 1.166 1.906 1.944 1.522 1.498 1.497

dar. Materialaufwand EUR/ha LF 672 498 352 517 838 859 643 661 689

dar. Personalaufwand EUR/ha LF 237 241 192 310 540 539 420 395 367

dar. Abschreibungen EUR/ha LF 134 115 96 128 218 237 168 164 160

dar. Unterhaltung EUR/ha LF 62 44 15 56 88 92 77 81 92

Gewinn EUR/Betr. 43.042 -76.512 -165.159 30.716 -832 -58.548 204.379 7.454 -123.296

Ordentliches Ergebnis EUR/ha LF 3 -71 -145 69 -15 -120 95 -20 -132

Ordentl. Ergebnis +

Personalaufwand EUR/AK 23.611 15.183 5.505 28.870 23.224 16.533 27.517 21.249 13.588

Gesamtkapitalrentabilität % 2,0 -1,0 -7,2 5,6 1,3 -2,2 4,6 0,2 -4,0

Eigenkapitalrentabilität % -3,1 -12,6 -122,1 15,2 -1,8 -9,4 7,2 -2,2 -19,1

* bilanzanalytisch (incl. 50% des Sonderpostens mit Rücklageanteil)

E, M und W stehen für die Gruppierung in erfolgreiche (E), alle (M) und weniger erfolgreiche (W) Unternehmen, wobei in den Gruppen E und W jeweils 25% der Unternehmen auf Basis des Erfolgsmaßstabs „Nettorentabilität“ erfasst sind

2.2.4 Ökologisch wirtschaftende Unternehmen

Im WJ 2002/03 wurden insgesamt 34 ökologisch wirtschaftende Unternehmen erfasst. Für 11 gemäß VO EWG 2092/91 ökologisch wirtschaftende bzw. in Umstellung befindliche Einzel- unternehmen und Personengesellschaften liegen die Jahresabschlüsse der vergangenen vier Wirtschaftsjahre zur Analyse vor (=identische Unternehmen). Es handelt sich vornehmlich um Ackerbau- und Verbundbetriebe mit hohem Grünlandanteil und Mutterkuhhaltung (Tab.

2.9). Der geringe Stichprobenumfang und der daraus resultierende hohe Einfluss des einzelbe-

trieblichen Status lässt keine repräsentativen Aussagen zu.

nehmen unangepassten Nettoentnahmen im WJ 2002/03 ist der Eigenkapitalanteil deutlich gesunken.

Tabelle 2.9: Ausgewählte Kennwerte ökologisch wirtschaftender Unternehmen (n=11)

Kennwert Einheit 1999/00 2000/01 2001/02 2002/03

LF ha 247 248 258 256

Dauergrünland % der LF 34,3 36,5 31,0 34,2

Arbeitskräftebesatz AK/100ha LF 1,37 1,46 1,51 1,58

Viehbesatz VE/100ha LF 38,1 39,8 39,6 41,6

dar. Mutterkühe Stück 43 45 42 37

dar. Mutterschafe Stück 74 75 81 141

Getreideanbau % AF 58,1 65,4 64,9 63,8

Getreideertrag dt/ha 24,2 24,3 27,9 20,2

Getreideerlös EUR/dt 17,43 26,87 21,39 17,29

Bilanzvermögen EUR/ha LF 1.859 1.917 2.025 2.058

Eigenkapitalanteil % 30,1 40,1 39,1 34,6

Nettoinvestitionen EUR/ha LF -10 -3 138 20

Betriebliche Erträge EUR/ha LF 814 869 880 806

dar. Umsatzerlöse PP EUR/ha LF 169 242 255 131

dar. Umsatzerlöse TP EUR/ha LF 162 167 167 192

dar. Staatl. Beih. u. Subventionen EUR/ha LF 416 405 399 418

Betriebliche Aufwendungen EUR/ha LF 726 649 673 648

dar. Materialaufwand PP EUR/ha LF 32 34 35 25

dar. Saatgut, Dünger, PSM EUR/ha LF 22 24 29 14

dar. Materialaufwand TP EUR/ha LF 48 39 35 51

dar. Personalaufwand EUR/ha LF 128 137 147 136

dar. Pachtaufwand luf Flächen EUR/ha LF 51 53 57 55

Gewinn EUR/nAK 3.078 30.783 31.911 24.575

Ordentliches Ergebnis EUR 21.284 42.102 44.515 27.877

Ordentliches Ergebnis EUR/ha LF 86 170 173 109

Ordentl. Ergebnis + Personalaufwd. EUR/AK 15.611 21.031 21.219 15.448

Nettorentabilität % 47,6 86,3 88,9 58,0

Gesamtkapitalrentabilität % -2,0 1,4 2,0 -0,8

Eigenkapitalrentabilität % -28,9 -2,9 -1,2 -58,3

Nettoentnahmen EUR/nAK 10.947 14.866 16.035 26.237

Auch die ökologisch wirtschaftenden Unternehmen mussten witterungsverursachte Minderer- träge bei den Feldfrüchten hinnehmen. Ob der extreme Rückgang der Erzeugerpreise aller- dings ausschließlich auf nässebedingten Qualitätsmängeln beruht oder bereits ein Anzeichen der Marktübersättigung ist, bleibt abzuwarten. Die Prämien für umweltgerechte Erzeugung waren im WJ 2002/03 rückläufig, die Zunahme der staatlichen Beihilfen und Subventionen resultiert insbesondere aus gestiegenen Tierprämien. Obwohl die betrieblichen Aufwendun- gen insgesamt gesenkt werden konnten, ist das im WJ 2002/03 erzielte betriebliche Einkom- men (Ordentliches Ergebnis zzgl. Personalaufwand) deutlich geringer als in den vergangenen zwei Wirtschaftsjahren.

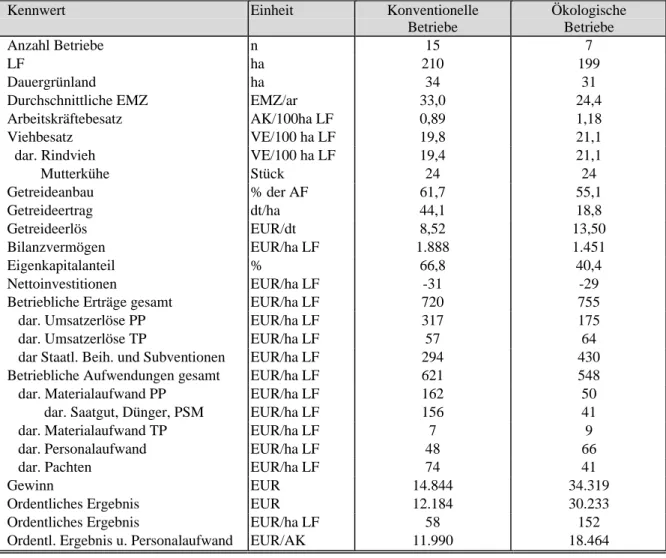

In Tabelle 2.10 ist ein Vergleich zwischen Unternehmen mit konventioneller bzw. ökologi- scher Wirtschaftsweise dargestellt. Es handelt sich jeweils um Einzelunternehmen im Haupt- erwerb, die als spezialisierte Ackerbaubetrieben klassifiziert wurden. Der geringe Stichpro- benumfang muss bei der Bewertung berücksichtigt werden.

Die ökologisch wirtschaftenden Unternehmen weisen bei deutlich ungünstigerer Kapitalstruk-

tur eine niedrigere Vermögensausstattung auf. Der Arbeitskraftbesatz ist bei annähernd glei-

satzerlösdifferenz ist größer als die Summe der eingesparten Aufwendungen. Der Anteil staat- licher Beihilfen und Subventionen an den betrieblichen Erträgen insgesamt beläuft sich auf 57 % (41 % bei konventionellen Betrieben), Öko-Betriebe erhalten 5.558 €/AK mehr Prämien im Rahmen der umweltgerechten Erzeugung. Das bessere Abschneiden der ökologisch wirt- schaftenden Unternehmen ist vornehmlich darauf zurückzuführen.

Tabelle 2.10: Konventionelle und ökologisch wirtschaftende Ackerbaubetriebe im Ver- gleich

Kennwert Einheit Konventionelle

Betriebe

Ökologische Betriebe

Anzahl Betriebe n 15 7

LF ha 210 199

Dauergrünland ha 34 31

Durchschnittliche EMZ EMZ/ar 33,0 24,4

Arbeitskräftebesatz AK/100ha LF 0,89 1,18

Viehbesatz VE/100 ha LF 19,8 21,1

dar. Rindvieh VE/100 ha LF 19,4 21,1

Mutterkühe Stück 24 24

Getreideanbau % der AF 61,7 55,1

Getreideertrag dt/ha 44,1 18,8

Getreideerlös EUR/dt 8,52 13,50

Bilanzvermögen EUR/ha LF 1.888 1.451

Eigenkapitalanteil % 66,8 40,4

Nettoinvestitionen EUR/ha LF -31 -29

Betriebliche Erträge gesamt EUR/ha LF 720 755

dar. Umsatzerlöse PP EUR/ha LF 317 175

dar. Umsatzerlöse TP EUR/ha LF 57 64

dar Staatl. Beih. und Subventionen EUR/ha LF 294 430

Betriebliche Aufwendungen gesamt EUR/ha LF 621 548

dar. Materialaufwand PP EUR/ha LF 162 50

dar. Saatgut, Dünger, PSM EUR/ha LF 156 41

dar. Materialaufwand TP EUR/ha LF 7 9

dar. Personalaufwand EUR/ha LF 48 66

dar. Pachten EUR/ha LF 74 41

Gewinn EUR 14.844 34.319

Ordentliches Ergebnis EUR 12.184 30.233

Ordentliches Ergebnis EUR/ha LF 58 152

Ordentl. Ergebnis u. Personalaufwand EUR/AK 11.990 18.464

2.3 Zusammenfassung

Enorme Ertragseinbußen bis hin zu Totalausfällen bei den Marktfrüchten sowie geringe Er-

zeugerpreise für Getreide, Milch und Schweine dominierten die Situation der Landwirtschaft

im WJ 2002/03 und beeinträchtigten trotz z.T. deutlicher Aufwandssenkungen die Wirt-

schaftskraft der Unternehmen erheblich. Im Durchschnitt sanken die Einkommen (Ordentli-

den Umfang der Abschreibungen hinaus, die Vermögensausstattung ist deshalb im Durch- schnitt aller Unternehmen leicht rückläufig.

Die anhaltende Dürreperiode im Frühjahr/Sommer 2003 und die nach wie vor prekäre Preissi-

tuation lassen im WJ 2003/04 noch schlechtere Ergebnisse erwarten.

II Tabellenteil

3 Erläuterungen und Definitionen

3.1 Die Einführung des EU-Klassifizierungssystems

Ab dem Auswertungszeitraum für das Wirtschaftsjahr 2001/02 wurde das deutsche Klassifizie- rungssystem zur Einordnung der landwirtschaftlichen Betriebe nach ihrer wirtschaftlichen Ausrich- tung und Größe aus Gründen der Vergleichbarkeit mit den Statistiken der anderen EU- Mitgliedsstaaten und den Ergebnissen des EU-Informationsnetzes an das gemeinschaftliche Klassi- fizierungssystem der landwirtschaftlichen Betriebe (EU-Typologie) angepasst. Die wesentlichen Unterschiede gegenüber der alten Klassifizierung und die gegenüber der EU-Typologie vorgenom- menen nationalen Modifizierungen sind in Tabelle 1 zusammenfassend dargestellt.

Basis für die Klassifizierung sind nach wie vor die Standarddeckungsbeiträge, wobei deren Ermitt- lung hinsichtlich Berechnung und Regionalisierung vom bisherigen Verfahren abweicht.

Die vom KTBL als Durchschnitt von drei Wirtschaftsjahren (vorher 5) ermittelten Standardde- ckungsbeiträge je Flächen- oder Tiereinheit (Tabelle 2) für die einzelnen Produktionszweige wer- den mit den betrieblichen Angaben über Art und Umfang der Bodennutzung und Tierhaltung ge- koppelt, so dass der Gesamtstandarddeckungsbeitrag des Betriebes und in der Folge der relative Beitrag einzelner Produktionszweige ermittelt werden kann. An Hand des Gesamtstandardde- ckungsbeitrages erfolgt die Klassifizierung der Betriebe nach der wirtschaftlichen Betriebsgröße.

Der Anteil der einzelnen Produktionszweige daran ist ausschlaggebend für die Einordnung nach der betriebswirtschaftlichen Ausrichtung, die in drei Ebenen erfolgt (Tabelle 3, aus Platzgründen Dar- stellung ohne Ebene 2). Die Unterscheidung der Betriebsbereiche Landwirtschaft und Gartenbau entfällt nach der EU-Typologie, der Gartenbau ist eine Ausrichtung der Landwirtschaft.

Die 1. Ebene (Allgemeine Ausrichtung) gliedert die Betriebe nach Spezialisierten Ackerbau-, Gar- tenbau-, Dauerkultur-, Futterbau- und Veredlungsbetrieben sowie Verbundbetrieben. Die Einstu- fung als spezialisierter Betrieb erfolgt, wenn ein Produktionszweig mehr als 2/3 des gesamten Stan- darddeckungsbeitrages (vorher 75 %) ausmacht. Betriebe, die mit keinem ihrer Zweige diesen Schwellenwert überschreiten, gehören zur Gruppe der Verbundbetriebe (je nach Priorität der Zwei- ge Pflanzenbauverbund, Viehhaltungsverbund, Pflanzenbau-Viehhaltungsverbund).

Die Allgemeine Ausrichtung wird durch die 2. (Hauptausrichtung) und 3. Ebene (Einzelausrich- tung) untersetzt, wobei die Zuordnung der Betriebe wiederum dem Zweidrittel-Kriterium folgt. Ei- ne Ausnahme bilden diesbezüglich die Verbundbetriebe, deren komplexes Produktionsprofil durch die entsprechend feinere Gliederung berücksichtigt wird.

Die wirtschaftliche Betriebsgröße wird anhand der Europäischen Größeneinheit (EGE) ermittelt, wobei eine EGE dem Wert von 1.200 € Standarddeckungsbeitrag entspricht.

Als Haupterwerbsbetriebe (professional farms) gelten diejenigen mit einer wirtschaftlichen Be- triebsgröße von mindestens 16 EGE. Die neue nationale Regelung sieht nunmehr vor, neben der wirtschaftlichen Betriebsgröße die Arbeitskräfte zu berücksichtigen. Betriebe mit 16 und mehr EGE und mindestens einer Jahresarbeitskraft sind Haupterwerbsbetriebe, Personengesellschaften einge- schlossen. Betriebe mit 8 bis unter 16 EGE oder weniger als einer Jahresarbeitskraft sind Klein- und Nebenerwerbsbetriebe (non professional farms).

Betriebe mit weniger als 8 EGE werden im Testbetriebsnetz nicht dargestellt.

Die neue Klassifizierung wird durch das Zweidrittel-Kriterium dem Spezialisierungsgrad der Be-

Die Veränderungen haben gegenüber dem vormals angewandten System z.T. zu erheblichen Ver- schiebungen bei der Einordnung der Betriebe geführt, so dass sich Einzelbetriebe ggf. in einer für sie neuen Vergleichsgruppe wiederfinden und an dieser orientieren müssen. Darüber hinaus ist der Vergleich mit entsprechend sortierten Datensätzen aus den Vor-Vorjahren nicht oder nur bedingt möglich.

3.2 Darstellung der Brandenburger Buchführungsergebnisse

Die Kennzahlenberechnung erfolgt mit Hilfe eines auf Ebene aller Bundesländer abgestimmten einheitlichen Kennwertekataloges, dem „Stuttgarter Programm“. Die dabei für die Berechnung der Kennwerte zugrunde liegenden Algorithmen und Definitionen sind unter Punkt 4.3. beschrieben.

Kennzahlenvergleiche mit Auswertungen für die Wirtschaftsjahre ab 1996/97 in den entsprechen- den Veröffentlichungen „Wirtschaftsergebnisse landwirtschaftlicher und gartenbaulicher Unter- nehmen Brandenburgs Wirtschaftsjahr“ sind aufgrund der gleichen Methodik grundsätzlich mög- lich, wobei die sich aus der neuen Klassifizierung ergebenen Einschränkungen zu beachten sind.

Bei den ausgewiesenen Werten handelt es sich um das gewogene arithmetische Mittel der in der jeweiligen Gruppe zusammengefassten Betriebe.

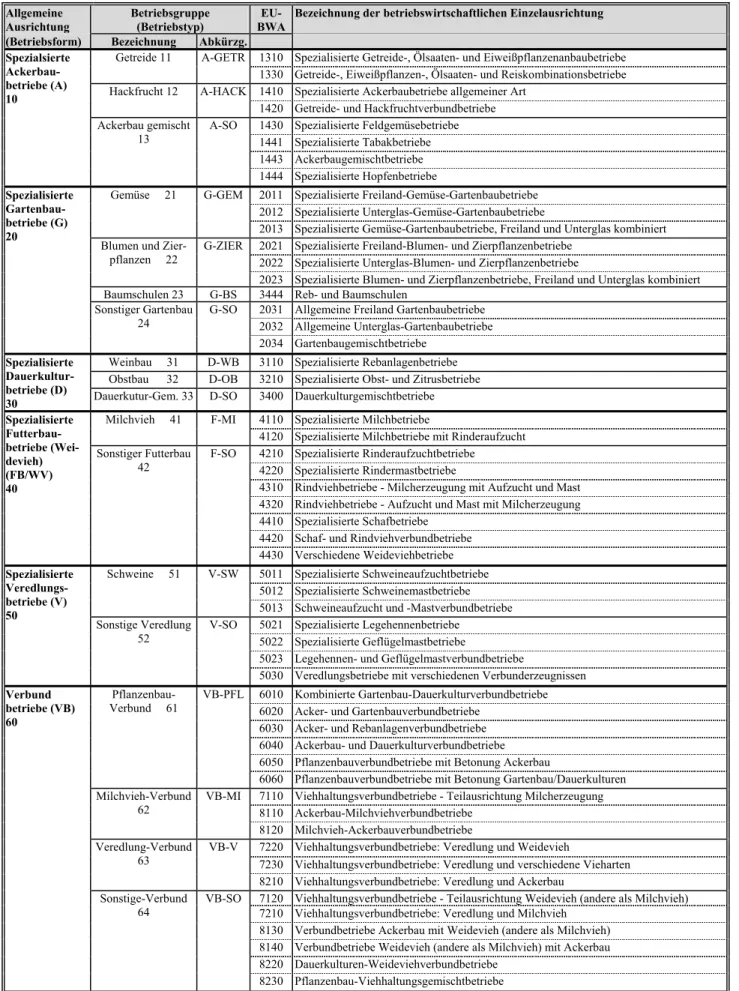

Für die Länderauswertungen wurde auf der Basis der EU-Klassifizierung, wie unter 4.1. beschrie- ben, eine bundeseinheitliche Regelung zur Darstellung der Buchführungsergebnisse getroffen. Un- ter Berücksichtigung auswertungsrelevanter Stichprobenumfänge sowie regionaler und struktureller Besonderheiten wurden betriebswirtschaftliche Einzelausrichtungen zu Betriebsgruppen (in Bran- denburg: Betriebstyp) zusammengefasst (Tabelle 4). Die Gliederung nach der Allgemeinen Aus- richtung (in Brandenburg: Betriebsform) entspricht der EU-Typologie.

Die Aufbereitung der Daten aus den Jahresabschlüssen erfolgte zunächst grundsätzlich getrennt nach der Rechtsform. Zur Darstellung bestimmter Einflussfaktoren innerhalb der jeweiligen Rechts- form wurden anschließend - soweit es die Datenlage zuließ - differenzierte Auswertungen nach

- Unternehmenserfolg auf der Basis der Nettorentabilität (25 % erfolgreiche (E), Mittelwert aller Betriebe der Auswertungsgruppe (M) und 25 % weniger erfolgreiche Unternehmen (W)

- Betriebsformen (vgl. Tabelle 4)

- Betriebstypen (vgl. Tabelle 4)

- Betriebsgrößen (ha LF)

- Landbaugebieten entsprechend der natürliche Standortbedingungen (vgl. Tabelle 6)

- Landkreisen vorgenommen.

Neben den konventionell wirtschaftenden Unternehmen sind die Buchführungsergebnisse von 25

Unternehmen, die den Kontrollverfahren des ökologischen Landbaus (gemäß VO EWG 2092/91

bzw. Kontrolle der anerkannten Verbände) verpflichtet sind, gesondert dargestellt.

Tabelle 1: Anpassung der Betriebsklassifizierung des Testbetriebsnetzes an die EU-Klassifizierung

Bereich national bisher national neu (ab WJ 2001/02) EU INLB

1)Berechnung Berücksichtigung von veränderlichen Maschi-

nenkosten wie EU Spezialkosten für Mechanisierung, Reparaturen

Energie werden nicht berücksichtigt Regionalisierung

Leistungsklassen auf Kreisebene

= ca. 430 Regionen wie EU Regionalisierte SDB auf Regierungsbezirksebe-

ne, =38 Regionen Zeitbezug

Standarddeckungsbeiträge (SDB)

jährliche Aktualisierung

fünfjährige Durchschnittswerte jährliche Aktualisierung

dreijährige Durchschnittswerte Aktualisierung alle zwei Jahre dreijährige Durchschnittswerte Abgrenzung/Definition

Betriebsbereiche Landwirtschaft und Gartenbau

getrennt wie EU Landwirtschaft einschl. Gartenbau

Betriebswirtschaftliche Ausrichtung

(Betriebsform) Schwelle für spezialisierte Betriebe:

Anteil Produktionszweig am Gesamtdeckungs- beitrag > 75 %

Baumschulen gehören zu Gartenbau, Hopfen gehört zu Dauerkulturen

wie EU

Für den Agrarbericht werden die Baumschul- betriebe mit den Gartenbaubetrieben zusam-

mengefasst.

Schwelle für spezialisierte Betriebe:

Anteil Produktionszweig am Gesamtdeckungs- beitrag > 2/3

Baumschulen gehören zu Dauerkulturen, Hopfen gehört zu Ackerbau

Definition

Standardbetriebseinkommen (STBE) in DM wie EU Europäische Größeneinheit (EGE)

1 EGE = 1200 € SDB Erfassungsbereich

Wirtschaftliche Betriebsgröße

Nebenerwerb ab 5.000 DM STBE

Haupterwerb ab 15.000 DM STBE Erfassung ab 8 EGE

Haupterwerb ab 16 EGE zzt. Betriebe ab 16 EGE

für D : Auswahl nur von Betrieben mit

1 Jahresarbeitskraft und mehr

Tabelle 1 (Fortsetzung)

Bereich national bisher national neu (ab WJ 2001/02) EU INLB

Rechtsformen Einzelunternehmen, Personengesellschaften,

Juristische Personen

Einzelunternehmen und Personengesellschaften zusammen, Juristische Personen (nur neue Länder) gesondert

zzt. keine Untergliederung

Sozialökonomische Gliederung, Erwerbstyp Haupterwerb, Nebenerwerb (nur für Einzelun-

ternehmen)

Kriterien: AK, außerbetriebliches Einkommen

Betriebe ab 16 EGE und mit ≥ 1 AK

= Haupterwerb

Betriebe < 16 EGE oder < 1 AK = Klein- und Nebenerwerbsbetriebe

keine, Betriebe ab 16 EGE = Haupterwerbsbetrie- be

Betriebsform (BWA) Landwirtschaft: 5 Hauptgruppen

Marktfrucht, Futterbau, Veredlung, Dauerkul- tur, Gemischt

gesonderte Auswertungen für Wein- und Obst- bau

Gartenbau: 3 Gruppen

Gemüse, Zierpflanzen, Baumschulen

wie EU 5 Gruppen spezialisierte Betriebe:

Ackerbau, Gartenbau, Dauerkulturen, Futterbau (Weidevieh), Veredlung

3 Gruppen Verbundbetriebe:

Pflanzenbau, Viehhaltung, Pflanze-Vieh Betriebsgröße

Gruppen für Auswahl Gewichtung, (Hochrechnung)

und Standardergebnisse

4 Größenklassen für Einzelunternehmen nach 1.000 DM StBE:

5 bis < 15 (nur Nebenerwerb) 15 bis < 50, 50 bis < 100, ≥ 100

Für Haupterwerbsbetriebe (Einzelunternehmen / Personengesellschaften) Größenklassen:

16 bis < 40 EGE, 40 bis 100 EGE , ≥ 100 EGE;

Für juristische Personen sowie Klein- und Nebenerwerbsbetriebe keine Größenklassen

4 Größenklassen nach EGE:

16 bis < 40 EGE 40 bis < 100 EGE 100 bis 250 EGE

≥ 250 EGE

1)

Informationsnetz landwirtschaftlicher Buchführungen der EU

Tabelle 2: Standarddeckungsbeiträge 1) zur Berechnung der wirtschaftlichen Betriebsgröße und zur Klassifizierung der Unternehmen nach der betriebswirtschaftlichen Ausrichtung (Durchschnitt der WJ 1999-2002)

Bodenproduktion - Euro je Hektar Anbaufläche Veredlungsproduktion - Euro je Stück und Jahr

Merkmal Merkmal

Weichweizen 764 Einhufer 185

Hartweizen 540 Mastbullen bis 19,2 Monate 488

Roggen 577 Aufzuchtfärsen bis 28,8 Monate 281

Gerste 677 Rinder unter 1 Jahr 211

Hafer (und So.-Getreide) 552 Männliche Rinder 1 bis 2 Jahre 462

Körnermais 726 Weibliche Rinder 1 bis 2 Jahre 50

Sonstiges Getreide 638 Männliche Rinder 2 Jahre und älter 305

Hülsenfrüchte 446 Färsen 2 Jahre und älter 50

Kartoffeln 867 Milchkühe 1636

Zuckerrüben 1.548 Sonstige Kühe 261

Futterhackfrüchte 283 Mutterschafe 49

Tabak 6.836 Andere Schafe 29

Hopfen 4.133 Ziegen 29

Ölsaaten 819 Ferkel unter 20 kg LG 51

Andere Handelsgewächse 419 Zuchtsauen 530

Gemüse und Erdbeeren im Feldbau 7.500 Andere Schweine 51

Gemüse und Erdbeeren im Freiland 14.532 Masthähnchen und -hühnchen (100 Tiere) 160 Gemüse und Erdbeeren unter Glas 124.974 Legehennen (100 Tiere) 835 Blumen und Zierpflanzen im Freiland 43.212 Sonstiges Geflügel (100 Tiere) 775 Blumen und Zierpflanzen unter Glas 419.160 Mutterkaninchen 146

Ackerwiesen und -weiden 81 Bienenstöcke 54

Silomais 322 Sonstige Futterpflanzen 182

Sämereien und Pflanzgut auf dem Acker-

land 893

Sonstige Kulturen Ackerland 500

Schwarzbrache 50

Stillgelegte Flächen 332

Dauerwiesen und -weiden 194

Ertragsarme Weiden 36

Obstanlagen 8.936 Rebanlagen Qualitätswein 7.734

Reb- und Baumschulen 29.190

1)

Bei den Ackerkulturen und Tieren mit EU-Ausgleichszahlungen sind die Flächen- bzw. Tierprämien berücksichtigt.

Quelle: KTBL

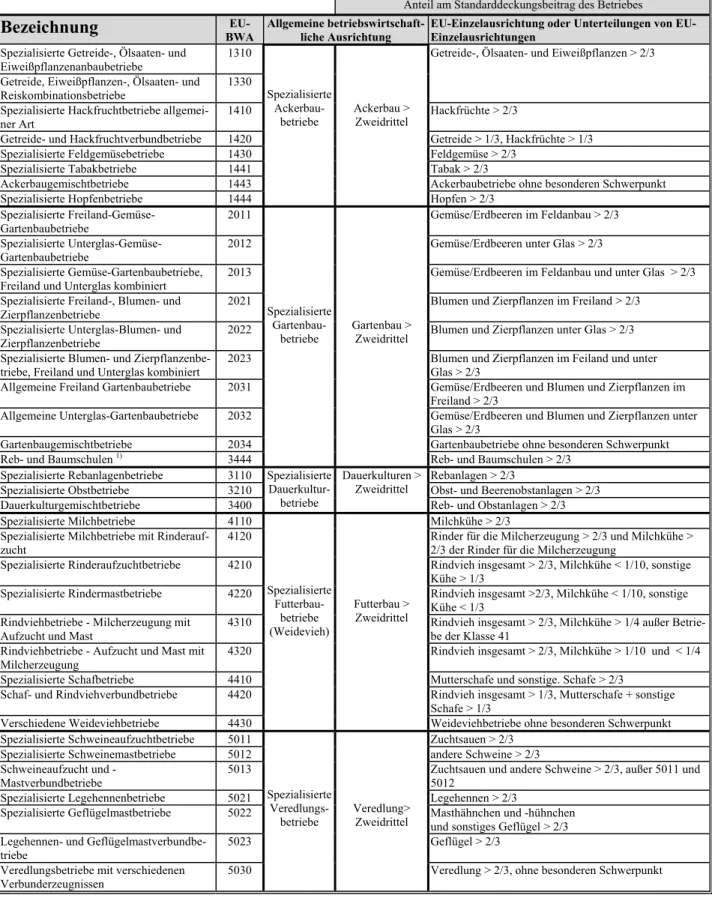

Tabelle 3: Einteilung landwirtschaftlicher Betriebe nach der betriebswirtschaftlichen Aus- richtung 1)

Grundlage: Entscheidung 85/377/EWG der Kommission vom 7. Juni 1985 zur Errichtung eines ge- meinschaftlichen Klassifizierungssystems der landwirtschaftlichen Betriebe

Anteil am Standarddeckungsbeitrag des Betriebes

Bezeichnung BWA EU- Allgemeine betriebswirtschaft- liche Ausrichtung

EU-Einzelausrichtung oder Unterteilungen von EU- Einzelausrichtungen

Spezialisierte Getreide-, Ölsaaten- und

Eiweißpflanzenanbaubetriebe 1310 Getreide-, Ölsaaten- und Eiweißpflanzen > 2/3 Getreide, Eiweißpflanzen-, Ölsaaten- und

Reiskombinationsbetriebe

1330 Spezialisierte Hackfruchtbetriebe allgemei- ner Art

1410 Hackfrüchte > 2/3

Getreide- und Hackfruchtverbundbetriebe 1420 Getreide > 1/3, Hackfrüchte > 1/3

Spezialisierte Feldgemüsebetriebe 1430 Feldgemüse > 2/3

Spezialisierte Tabakbetriebe 1441 Tabak > 2/3

Ackerbaugemischtbetriebe 1443 Ackerbaubetriebe ohne besonderen Schwerpunkt

Spezialisierte Hopfenbetriebe 1444

Spezialisierte Ackerbau-

betriebe

Ackerbau >

Zweidrittel

Hopfen > 2/3 Spezialisierte Freiland-Gemüse-

Gartenbaubetriebe

2011 Gemüse/Erdbeeren im Feldanbau > 2/3

Spezialisierte Unterglas-Gemüse- Gartenbaubetriebe

2012 Gemüse/Erdbeeren unter Glas > 2/3

Spezialisierte Gemüse-Gartenbaubetriebe, Freiland und Unterglas kombiniert

2013 Gemüse/Erdbeeren im Feldanbau und unter Glas > 2/3 Spezialisierte Freiland-, Blumen- und

Zierpflanzenbetriebe 2021 Blumen und Zierpflanzen im Freiland > 2/3

Spezialisierte Unterglas-Blumen- und Zierpflanzenbetriebe

2022 Blumen und Zierpflanzen unter Glas > 2/3

Spezialisierte Blumen- und Zierpflanzenbe- triebe, Freiland und Unterglas kombiniert

2023 Blumen und Zierpflanzen im Feiland und unter

Glas > 2/3

Allgemeine Freiland Gartenbaubetriebe 2031 Gemüse/Erdbeeren und Blumen und Zierpflanzen im Freiland > 2/3

Allgemeine Unterglas-Gartenbaubetriebe 2032 Gemüse/Erdbeeren und Blumen und Zierpflanzen unter Glas > 2/3

Gartenbaugemischtbetriebe 2034 Spezialisierte

Gartenbau- betriebe

Gartenbaubetriebe ohne besonderen Schwerpunkt

Reb- und Baumschulen

1)3444

Gartenbau >

Zweidrittel

Reb- und Baumschulen > 2/3

Spezialisierte Rebanlagenbetriebe 3110 Rebanlagen > 2/3

Spezialisierte Obstbetriebe 3210 Obst- und Beerenobstanlagen > 2/3

Dauerkulturgemischtbetriebe 3400 Spezialisierte Dauerkultur-

betriebe

Dauerkulturen >

Zweidrittel

Reb- und Obstanlagen > 2/3

Spezialisierte Milchbetriebe 4110 Milchkühe > 2/3

Spezialisierte Milchbetriebe mit Rinderauf- zucht

4120 Rinder für die Milcherzeugung > 2/3 und Milchkühe >

2/3 der Rinder für die Milcherzeugung

Spezialisierte Rinderaufzuchtbetriebe 4210 Rindvieh insgesamt > 2/3, Milchkühe < 1/10, sonstige Kühe > 1/3

Spezialisierte Rindermastbetriebe 4220 Rindvieh insgesamt >2/3, Milchkühe < 1/10, sonstige Kühe < 1/3

Rindviehbetriebe - Milcherzeugung mit Aufzucht und Mast

4310 Rindvieh insgesamt > 2/3, Milchkühe > 1/4 außer Betrie- be der Klasse 41

Rindviehbetriebe - Aufzucht und Mast mit Milcherzeugung

4320 Rindvieh insgesamt > 2/3, Milchkühe > 1/10 und < 1/4 Spezialisierte Schafbetriebe 4410 Mutterschafe und sonstige. Schafe > 2/3

Schaf- und Rindviehverbundbetriebe 4420 Rindvieh insgesamt > 1/3, Mutterschafe + sonstige Schafe > 1/3

Verschiedene Weideviehbetriebe 4430

Spezialisierte Futterbau-

betriebe (Weidevieh)

Futterbau >

Zweidrittel

Weideviehbetriebe ohne besonderen Schwerpunkt Spezialisierte Schweineaufzuchtbetriebe 5011 Zuchtsauen > 2/3

Spezialisierte Schweinemastbetriebe 5012 andere Schweine > 2/3 Schweineaufzucht und -

Mastverbundbetriebe

5013 Zuchtsauen und andere Schweine > 2/3, außer 5011 und 5012

Spezialisierte Legehennenbetriebe 5021 Legehennen > 2/3

Spezialisierte Geflügelmastbetriebe 5022 Masthähnchen und -hühnchen und sonstiges Geflügel > 2/3 Legehennen- und Geflügelmastverbundbe-

triebe 5023 Geflügel > 2/3

Veredlungsbetriebe mit verschiedenen Verbunderzeugnissen

5030

Spezialisierte Veredlungs-

betriebe

Veredlung>

Zweidrittel

Veredlung > 2/3, ohne besonderen Schwerpunkt

Tabelle 3 (Fortsetzung)

Anteil am Standarddeckungsbeitrag des Betriebes

Bezeichnung BWA EU- Allgemeine bwl .Ausrichtung EU-Einzelausrichtung oder Unterteilungen von EU- Einzelausrichtungen

Kombinierte Gartenbau- Dauerkulturverbundbetriebe

6010 Gartenbau > 1/3, Dauerkulturen > 1/3 Acker- und Gartenbauverbundbetriebe 6020 Ackerbau > 1/3, Gartenbau > 1/3 Acker- und Rebanlagenverbundbetriebe 6030 Ackerbau > 1/3, Rebanlagen > 1/3

Ackerbau- und Dauerkulturverbundbetriebe 6040 Ackerbau > 1/3, Dauerkulturen > 1/3, Rebanlagen < 1/3 Pflanzenbauverbundbetriebe mit Betonung

Ackerbau

6050 Ackerbau > 1/3, keine sonstige Tätigkeit > 1/3 Pflanzenbauverbundbetriebe mit Betonung

Gartenbau oder Dauerkulturen 6060

Pflanzenbau- Verbund-

betriebe

Ackerbau > 1/3 und Gartenbau od. Dauerkultur >

1/3 oder Acker- bau/Garten- bau/Dauerkultur >

1/3 und andere Schwerpunkte <

1/3

1/3 < Gartenbau oder Dauerkulturen < 2/3, keine sonstige Tätigkeit > 1/3

Viehhaltungsverbundbetriebe - Teilausrich- tung Milcherzeugung

7110 Grünland und Weidevieh > 1/3, aber < 2/3, Rinder für die Milcherzeugung > 1/3, Milchkühe > 2/3 der Rinder für die Milcherzeugung, keine sonstige Tätigkeit > 1/3 Viehhaltungsverbundbetriebe -

Teilausrichtung Weidevieh, andere als Milchvieh

7120 Betriebe der Klasse 71, außer 7110

Viehhaltungsverbundbetriebe: Veredlung und Milchvieh

7210 Rinder für die Milcherzeugung > 1/3, Veredlung > 1/3, Milchkühe > 2/3 der Rinder für die Milcherzeugung Viehhaltungsverbundbetriebe: Veredlung

und Weidevieh, andere als Milchvieh

7220 Grünland und Weidevieh > 1/3 und Rinder für die Milcherzeugung < 1/3, Veredlung > 1/3 oder Rinder für die Milcherzeugung > 1/3 und Milchkühe < 2/3 der Rinder für die Milcherzeugung, Veredlung > 1/3 Viehhaltungsverbundbetriebe: Veredlung

und verschiedene Vieharten 7230

Viehhal- tungs- Verbund-

betriebe

Weidevieh oder Veredlung > 1/3 und pflanzliche Schwerpunkte <

1/3

Betriebe der Klasse 72, außer 7210 und 7220 Ackerbau-Milchviehverbundbetriebe 8110 Ackerbau > 1/3, Rinder für die Milcherzeugung > 1/3,

Milchkühe > 2/3 der Rinder für die Milcherzeugung, Rinder für die Milcherzeugung < Ackerbau

Milchvieh-Ackerbauverbundbetriebe 8120 Ackerbau > 1/3, Rinder für die Milcherzeugung > 1/3, Milchkühe > 2/3 der Rinder für die Milcherzeugung, Rinder für die Milcherzeugung > Ackerbau Verbundbetriebe Ackerbau mit Weidevieh

(andere als Milchvieh)

8130 Ackerbau > 1/3, Grünland und Weidevieh > 1/3, Acker- bau > Weidevieh, außer Betriebe der Klasse 8110 Verbundbetriebe Weidevieh (andere als

Milchvieh) mit Ackerbau

8140 Ackerbau > 1/3, Grünland und Weidevieh > 1/3, Grün- land und Weidevieh > Ackerbau, außer Betriebe der Klassen 8110 und 8120

Ackerbau-Veredlungsverbundbetriebe 8210 Ackerbau > 1/3, Veredlung > 1/3

Dauerkulturen-Weideviehverbundbetriebe 8220 Dauerkulturen > 1/3, Grünland und Weidevieh > 1/3 Pflanzenbau-Viehhaltungsgemischtbetriebe 8230

Pflanzenbau- Viehhal-

tungs- Verbund-

betriebe

übrige Betriebe

Betriebe der Klasse 82, außer denen der Klassen 8210 und 8220

1)