Landwirtschaft, Gartenbau und Ernährung

Wirtschaftsergebnisse

landwirtschaftlicher Unternehmen Brandenburgs

Wirtschaftsjahr 2000/2001

Schriftenreihe

des Landesamtes für Verbraucherschutz und Landwirtschaft

. Teltow

Impressum:

Schriftenreihe

des Landesamtes für Verbraucherschutz und Landwirtschaft Reihe Landwirtschaft, Band 3

Autoren:

Dr. sc. G. Neubert, C. Harnack, H. Brudel

Herausgeber:

Landesamt für Verbraucherschutz und Landwirtschaft

Ringstraße 1010 PF 1370

15236 Frankfurt (Oder) 15203 Frankfurt (Oder) e-mail: ffo.landesamt@lvl.brandenburg.de

Internet: www.brandenburg.de/lelf/

Redaktion:

Landesamt für Verbraucherschutz und Landwirtschaft Referat 41 - Agrarökonomie

Dorfstraße 1

14513 Teltow/Ruhlsdorf Telefon: 03328/4360 Telefax: 03328/436118

Internet: http://www.brandenburg.de/land/mlur/l/agraroek.htm Druck:

Diese Druckschrift wird im Rahmen der Öffentlichkeitsarbeit der Landesregierung Brandenburg unent- geltlich herausgegeben. Sie ist nicht zum gewerblichen Vertrieb bestimmt. Sie darf weder von Partei- en noch von Wahlwerbern noch von Wahlhelfern während eines Wahlkampfes zum Zwecke der Wahlwerbung verwendet werden. Dies gilt für Landtags-, Bundestags- und Kommunalwahlen. Miss- bräuchlich ist insbesondere die Verteilung auf Wahlveranstaltungen, an Informationsständen der Par- teien sowie das Einlegen, Aufdrucken oder Aufkleben parteipolitischer Informationen oder Werbemit- tel. Unabhängig davon, wann, auf welchem Wege und in welcher Anzahl diese Schrift dem Empfänger zugegangen ist, darf sie auch ohne zeitlichen Bezug zu einer bevorstehenden Wahl nicht in einer Weise verwendet werden, die als Parteinahme der Landesregierung zu Gunsten einzelner politischer Gruppen verstanden werden könnte.

Landesamt für Verbraucherschutz und Landwirtschaft, Juli 2002

Inhaltsverzeichnis

Seite I TEXTTEIL

1 Einleitung ... 1

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen ... 2

2.1 Datengrundlage und Interpretationshinweise ... 2

2.2 Ergebnisse ... 3

2.2.1 Einzelunternehmen im Haupterwerb ... 3

2.2.2 Personengesellschaften ... 7

2.2.3 Juristische Personen ... 9

2.2.4 Vergleich der Betriebsformen nach Rechtsform ... 12

2.3 Zusammenfassung... 14

3 Wirtschaftlichkeit der Milchproduktion... 17

3.1 Entwicklung der Milchproduktion... 17

3.1.1 Bestände... 17

3.1.2 Milchpreis und Leistungsentwicklung... 17

3.1.3 Wirtschaftliche Entwicklung... 18

3.2 Ergebnisse der Milchproduktion... 19

3.2.1 Leistungen... 21

3.2.2 Kosten... 23

3.2.3 Fazit... 26

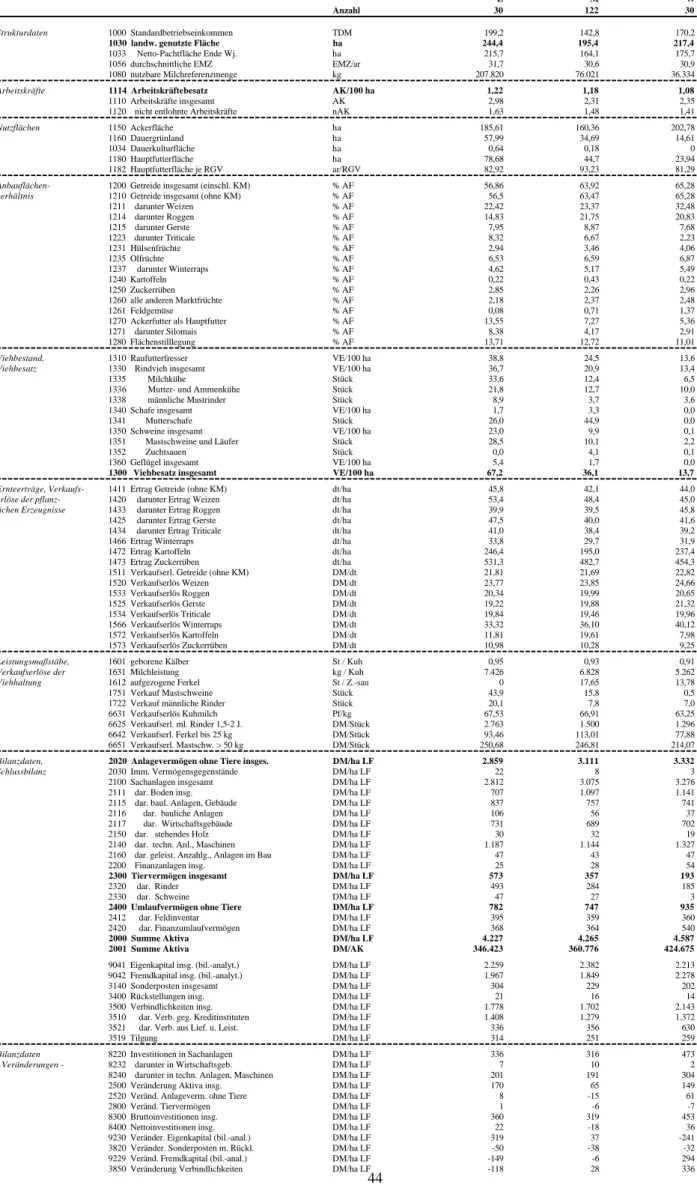

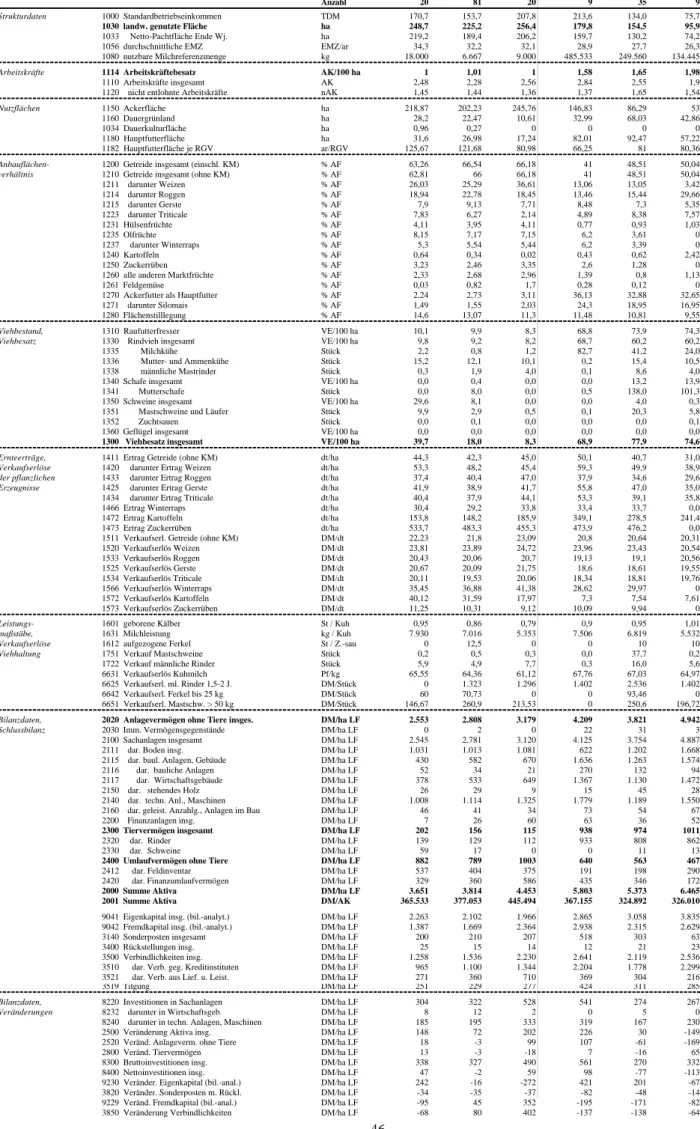

II TABELLENTEIL 4 Erläuterungen und Definitionen ... 29

5 Kennwerte zur wirtschaftlichen Situation der landwirtschaftlichen Unternehmen im Wirtschaftsjahr 2000/01... 43

ANHANG

Abbildungen zu ausgewählten Kennwerten landwirtschaftlicher Unternehmen

Verzeichnis der Tabellen im Tabellenteil

A) Ergebnisse landwirtschaftlicher Unternehmen (WJ 2000/01)

1. Einzelunternehmen im Haupterwerb

Seite

Tabelle 1.1: Gliederung nach Unternehmenserfolg 44

Tabelle 1.2: Gliederung nach Betriebsform und Unternehmenserfolg 46

Tabelle 1.3: Gliederung nach Betriebstypen 48

Tabelle 1.4: Gliederung nach Betriebsform, Größenklassen der LF und

Unternehmenserfolg 50

Tabelle 1.5: Gliederung nach Größenklassen der LF 52

Tabelle 1.6: Gliederung nach Landbaugebieten 54

Tabelle 1.7: Gliederung nach Landkreisen 56

Tabelle 1.8: Gliederung nach Amtsbezirken der Ämter für Flurneuordnung und

ländliche Entwicklung 58

Tabelle 1.9: Schäferspezialbetriebe 60

Tabelle 1.10: Betriebe mit Schwerpunkt Mutterkuhhaltung 62

2. Personengesellschaften

Tabelle 2.1: Gliederung nach Unternehmenserfolg 64

Tabelle 2.2: Gliederung nach Betriebsformen 66

3. Juristische Personen

Tabelle 3.1: Gliederung nach Unternehmenserfolg 68

Tabelle 3.2: Gliederung nach Betriebsform und Unternehmenserfolg 70

Tabelle 3.3: Gliederung nach Betriebstypen 72

Tabelle 3.4: Gliederung nach Größenklassen der LF 74

Tabelle 3.5: Eingetragene Genossenschaften, gegliedert nach Unternehmenserfolg 76

Tabelle 3.6: Gesellschaften mit beschränkter Haftung, gegliedert nach

Unternehmenserfolg 78

Tabelle 3.7: Gliederung nach Landbaugebieten 80

Tabelle 3.8: Gliederung nach Landkreisen 82

Tabelle 3.9: Gliederung nach Amtsbezirken der Ämter für Flurneuordnung und

ländliche Entwicklung 84

Tabelle 3.10: Betriebe mit Schwerpunkt Mutterkuhhaltung 86

4. Einzelunternehmen im Nebenerwerb

Tabelle 4: Durchschnittsergebnisse 88

5. Ökologisch wirtschaftende Betriebe

Tabelle 5: Einzelunternehmen und Personengesellschaften, gegliedert

nach Unternehmenserfolg 93

I Textteil

1 Einleitung

Die Veränderung der agrarpolitischen und gesamtwirtschaftlichen Rahmenbedingungen stellt das Management landwirtschaftlicher und gartenbaulicher Unternehmen ständig vor neue Entscheidungssituationen. Preisveränderungen, zunehmender Wettbewerb auf nationaler und internationaler Ebene sowie veränderte Ausrichtung staatlicher Förderung erfordern in zu- nehmendem Maße die konsequente Erschließung von Kosten- und Leistungsreserven. Die Betriebsorganisation muss in Verbindung mit betrieblichem Wachstum auf die Steigerung und nachhaltige Sicherung der Unternehmensstabilität ausgerichtet sein.

Der Buchführung kommt in diesem Zusammenhang als Hilfsmittel zur Kontrolle und Planung der Entwicklung des gesamten Unternehmens, d.h. über die einzelnen Betriebszweige hinaus, eine wichtige Bedeutung zu. Mit Hilfe einer detaillierten Analyse der Unternehmensbuchfüh- rung und der Betriebszweige lassen sich Schwachstellen in Produktion und Management auf- decken. Darüber hinaus können wichtige Ansatzpunkte zur Optimierung der Unternehmens- organisation im Rahmen einer Vollkostenrechnung identifiziert werden.

Der horizontale Betriebsvergleich liefert wichtige Informationen zur wirtschaftlichen Lage landwirtschaftlicher und gartenbaulicher Unternehmen Brandenburgs. Er dient Landwirten und Beratern als Orientierungshilfe für die eigene „Standortbestimmung“ und kann für die daraus abzuleitenden Entscheidungen im Hinblick auf Unternehmensorganisation und -planung herangezogen werden. Die Kenntnis der wirtschaftlichen Lage der brandenburgi- schen Agrarunternehmen im Überblick leistet darüber hinaus einen wichtigen Beitrag für ag- rarpolitische Entscheidungen.

Der Textteil des vorliegenden Berichtes beschränkt sich auf eine analytische Darstellung der wirtschaftlichen Entwicklung der Unternehmen im Bereich der Landwirtschaft. Im Tabellen- teil werden wichtige Kennwerte in wesentlich detaillierterer Form aufgelistet. Darüber hinaus beinhaltet die vorliegende Broschüre eine ausführliche Analyse des Betriebszweiges Milch- produktion.

Auf entsprechende Darstellungen für den Bereich Gartenbau muss auf Grund der nicht in aus- reichender Anzahl zur Verfügung stehender Datensätze verzichtet werden.

Allen Landwirten, Beratern und landwirtschaftlichen Buchstellen gilt an dieser Stelle beson-

derer Dank für die Erfassung und Bereitstellung der Daten. Trotz deutlicher Fortschritte in

den vergangenen Jahren sind allerdings Datenerfassung und -bereitstellung, insbesondere im

Rahmen der Auflagenbuchführung, sowohl qualitativ als auch quantitativ im Interesse der

Repräsentativität der Datengrundlage weiter zu verbessern.

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen 2.1 Datengrundlage und Interpretationshinweise

Die in diesem Bericht dargestellten Wirtschaftsergebnisse der landwirtschaftlichen Unter- nehmen Brandenburgs für das Wirtschaftsjahr 2000/2001 basieren auf Auswertungen von Jahresabschlüssen, die im Rahmen der Testbetriebsbuchführung des Bundesministeriums für Verbraucherschutz, Ernährung und Landwirtschaft (BMVEL) zur Verfügung gestellt wurden.

Den Auswertungen liegt in der Regel das Wirtschaftsjahr 2000/2001 zugrunde, wobei Un- ternehmen in der Rechtsform juristischer Personen zum Teil das Kalenderjahr 2000 als Ab- rechnungszeitraum gewählt haben.

Maßgeblich für den Abrechnungszeitraum ist die Ernte des Jahres 2000 und die daraus resul- tierenden Erlöse. In den Ergebnissen spiegelt sich insgesamt zum einen die Vorsommertro- ckenheit im Jahr 2000 wider, die in weiten Teilen Brandenburgs, insbesondere in den mittle- ren und südlichen Landesteilen, zu deutlichen Ertragsausfällen bei Getreide, Ölfrüchten und der Futterproduktion führte. Zum anderen sind sie geprägt vom dramatischen Verfall der Rindfleischpreise, der ab dem 4. Quartal des Jahres 2000 bis weit in das Jahr 2001 hineinrei- chend durch die BSE-Krise verursacht wurde und zu erheblichen Erlösausfällen und Absatz- schwierigkeiten bei den Rindfleischproduzenten führte. Verschärft wurde diese Situation durch die Auswirkungen und Abwehrmaßnahmen in Folge des Ausbruchs der Maul- und Klauenseuche in Großbritannien und anderen europäischen Ländern. Demgegenüber konnten nahezu im gesamten Wirtschaftsjahr deutlich höhere Milchpreise als im Jahr zuvor erzielt werden.

Insgesamt wurden 286 BMVEL-Jahresabschlüsse aller Rechts-, Bewirtschaftungs- und Be- triebsformen nach erfolgter Plausibilitätsprüfung in die Auswertung einbezogen. Nach Rechtsformen ergibt sich dabei folgende Struktur:

134 Einzelunternehmen im Haupterwerb 15 Einzelunternehmen im Nebenerwerb 48 Personengesellschaften

89 juristische Personen

Die Aufbereitung der Daten aus den Jahresabschlüssen erfolgte zunächst grundsätzlich ge- trennt nach der Rechtsform. Zur Darstellung bestimmter Einflussfaktoren innerhalb der jewei- ligen Rechtsform wurden anschließend - soweit es die Datenlage zuließ - differenzierte Aus- wertungen nach

- Unternehmenserfolg auf der Basis der Nettorentabilität (25% erfolgreiche (E), Mittelwert aller Betriebe der Auswertungsgruppe (M) und 25% weniger erfolgreiche Unternehmen (W),

- Betriebsformen,

- Betriebstypen,

- Betriebsgrößen (ha LF),

- Landbaugebieten entsprechend der natürliche Standortbedingungen (vgl. Tabellenteil S. 42, Tabelle),

- Landkreisen,

- Amtsbezirken (Regionen) der Ämter für Flurneuordnung und ländliche Entwicklung (vgl. Tabellenteil S. 42, Abbildung)

vorgenommen.

Neben den konventionell wirtschaftenden Unternehmen sind die Buchführungsergebnisse von 17 Unternehmen, die den Kontrollverfahren des ökologischen Landbaus (gemäß VO EWG 2092/91 bzw. Kontrolle der anerkannten Verbände) verpflichtet sind, gesondert dargestellt.

Zur Abgrenzung der Einzelunternehmen in Haupt- und Nebenerwerbsbetriebe (sozial- ökonomische Gliederung) wird sowohl die betriebliche Arbeitsleistung als auch die Einkom- mensstruktur herangezogen. Dabei gilt folgende Definition :

Haupterwerbsbetriebe sind Betriebe, in denen die betriebliche Arbeitsleistung - 1,5 AK und mehr je Betrieb beträgt oder

- 0,75 bis 1,5 AK je Betrieb beträgt und das betriebliche Einkommen mindestens 50 % des Gesamteinkommens des Betriebsinhaberehepaares ausmacht.

Sofern ein Betrieb diese Kriterien nicht erfüllt, wird er als Nebenerwerbsbetrieb eingruppiert.

Als außerbetriebliches Einkommen gilt die Summe der außerbetrieblichen Einkünfte. Für das betriebliche Einkommen wird nicht der im jeweiligen Wirtschaftsjahr erzielte Gewinn heran- gezogen, da starke jährliche Schwankungen des Gewinns eine „Wanderung“ der Betriebe von der einen zur anderen sozial-ökonomischen Gruppe zur Folge hätte. Statt des tatsächlichen Gewinns wird daher ein standardisierter Gewinn - das Standardbetriebseinkommen - errech- net. Das Standardbetriebseinkommen eines Betriebes wird aus der Summe der Standardde- ckungsbeiträge der einzelnen Produktionsverfahren abzüglich eines von Betriebsform und - größe abhängigen Betrages für die festen Spezial- und Gemeinkosten gebildet.

Die Kennzahlenberechnung erfolgte mit Hilfe eines auf Ebene aller Bundesländer abgestimm- ten einheitlichen Programms („Stuttgarter Programm“). Die dabei für die Berechnung der Kennwerte zugrunde liegenden Algorithmen bzw. Definitionen sind im Tabellenteil beschrie- ben. Vergleiche mit Auswertungen für die Wirtschaftsjahre ab 1996/97 in den entsprechenden Veröffentlichungen „Wirtschaftsergebnisse landwirtschaftlicher und gartenbaulicher Unter- nehmen Brandenburgs Wirtschaftsjahr“ sind aufgrund der gleichen Methodik möglich. Bei den ausgewiesenen Werten handelt es sich um das gewogene arithmetische Mittel der in der jeweiligen Gruppe zusammengefassten Betriebe.

Um die im Tabellenteil für den horizontalen Betriebsvergleich dargestellten Ergebnisse des Wirtschaftsjahres 2000/01 besser einordnen und werten zu können, wird im Textteil zunächst ein vertikaler Betriebsvergleich innerhalb der verschiedenen Rechts- und Betriebsformen vor- genommen. Dem schließt sich ein Vergleich von Marktfrucht- und Futterbaubetriebe unter- teilt nach Rechtsformen an.

2.2 Ergebnisse

2.2.1 Einzelunternehmen im Haupterwerb

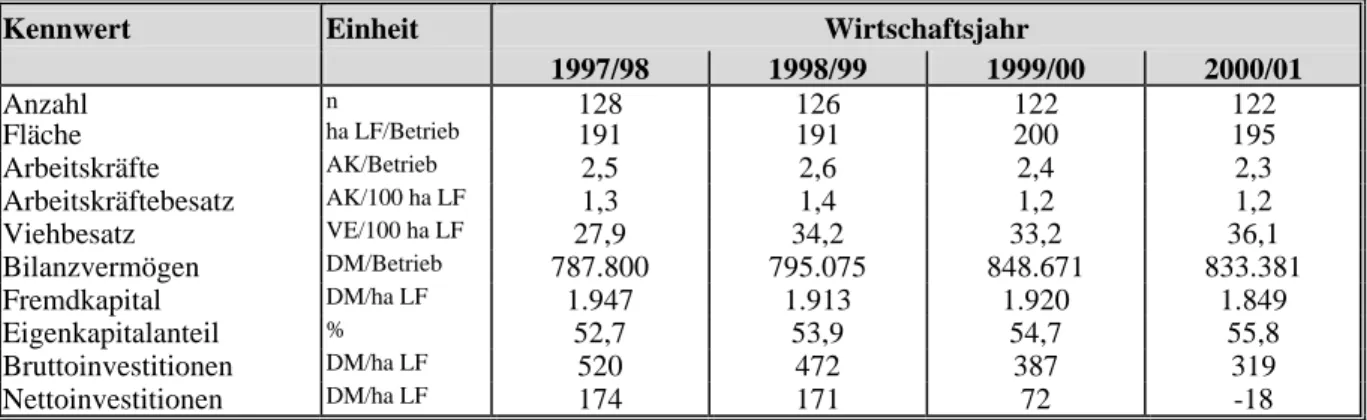

Bei den 122 ausgewerteten Einzelunternehmen im Haupterwerb hat sich das betriebliche Wachstum der vergangenen Jahre unter Berücksichtigung des Stichprobeneinflusses weiter fortgesetzt (Tabelle 2.1). Während im Durchschnitt der Gesamtstichprobe ein Rückgang der landwirtschaftlich genutzten Fläche zu verzeichnen war, erhöhte sich die Flächenausstattung der identischen Betriebe um 0,6 %. Insbesondere geringere Liquidität auf Grund der Erlösaus- fälle führte bei vielen Betriebsinhabern dazu, dass Investitionen aufgeschoben und zusätzliche Belastungen mit neuen Verbindlichkeiten vermieden wurden. Demzufolge waren die Nettoin- vestitionen erstmals seit 1990 negativ und die Bruttoinvestitionen deutlich rückläufig. Im Er- gebnis nahmen das Bilanzvermögen je Betrieb sowie die Fremdkapitalbelastung je ha LF ab.

Der Eigenkapitalanteil stieg wie in den vergangenen Jahren um ca. einen Prozentpunkt und

zeugt von stabiler Entwicklung der Unternehmen.

Tabelle 2.1: Faktorausstattung und ausgewählte Bilanzkennwerte der Einzelunternehmen im Haupterwerb

Kennwert Einheit Wirtschaftsjahr

1997/98 1998/99 1999/00 2000/01

Anzahl n 128 126 122 122

Fläche ha LF/Betrieb 191 191 200 195

Arbeitskräfte AK/Betrieb 2,5 2,6 2,4 2,3

Arbeitskräftebesatz AK/100 ha LF 1,3 1,4 1,2 1,2

Viehbesatz VE/100 ha LF 27,9 34,2 33,2 36,1

Bilanzvermögen DM/Betrieb 787.800 795.075 848.671 833.381

Fremdkapital DM/ha LF 1.947 1.913 1.920 1.849

Eigenkapitalanteil % 52,7 53,9 54,7 55,8

Bruttoinvestitionen DM/ha LF 520 472 387 319

Nettoinvestitionen DM/ha LF 174 171 72 -18

Die Anbaustruktur hat sich gegenüber dem Vorjahr wenig verändert (Tabelle 2.2). Der Ge- treideanbau wurde um 2,5 Prozentpunkte ausgeweitet. Der Anteil der Hülsenfrüchten ist um 1,1 Prozentpunkte angestiegen, befindet sich insgesamt jedoch nach wie vor auf geringem Niveau. Der leicht rückläufige Trend im Ölfruchtanbau hält an. Die Erträge sind durch die Vorsommertrockenheit gekennzeichnet, die Erzeugerpreise fielen 2000/2001 durchschnittlich höher als im Vorjahr aus. Mit fast 500 kg /Kuh und Jahr erfuhr die Milchleistung eine enorme Steigerung.

Tabelle 2.2: Anbauverhältnis, Erträge und Leistungen im Vergleich

Kennwert Einheit Wirtschaftsjahr

1997/98 1998/99 1999/00 2000/01

Anzahl n 128 126 122 122

Getreideanbau % AF 63,5 61,6 61,4 63,9

dar. Roggen % AF 21,1 22,5 21,1 21,8

Anbau Ölfrüchte % AF 7,2 7,0 6,8 6,6

Anbau Hülsenfrüchte % AF 6,0 5,9 2,4 3,5

Silomais % AF 4,6 5,0 4,3 4,2

Getreideertrag dt/ha 43,4 47,4 52,4 42,1

Ertrag Winterraps dt/ha 27,9 33,7 35,2 29,7

Getreidepreis DM/dt 22,51 20,65 21,20 21,69

Milchleistung kg/Kuh u. Jahr 5.946 6.217 6.334 6.828

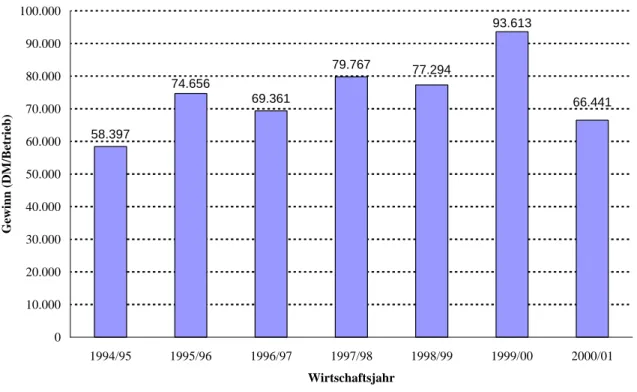

Der Gewinn lag im Durchschnitt bei 66.441 DM je Unternehmen und damit um beinahe 30 %

unter dem Wert des Jahres 1999/2000, in dem das bisher beste Ergebnis seit dem Jahr 1990

erwirtschaftet wurde (Tabelle 2.3). Die Umsatzerlöse aus der Pflanzenproduktion nahmen

insbesondere auf Grund der im Durchschnitt um ca. 20 bzw. 15 % niedrigeren Naturalerträge

bei Getreide und Ölfrüchten um über 100 DM je ha LF ab. Auch die staatlichen Beihilfen

und Subventionen waren rückläufig und lagen um 24 DM je ha LF unter dem Niveau des

Vorjahres. Demgegenüber nahmen die betrieblichen Aufwendungen deutlich zu, was vor al-

lem auf gestiegene Kosten für Dünge- und Pflanzenschutzmittel (+14 %) sowie für Treib- und

Schmierstoffe (+13 %) zurückzuführen ist. Diese negativ auf das Betriebsergebnis wirkenden

Faktoren konnten insgesamt nicht durch deutlich höhere Erlöse aus der Erzeugung von Milch

und Schweinefleisch kompensiert werden. Somit konnte im Jahr 2000/01 im Gegensatz zum

Vorjahr keine positive Verzinsung des Eigen- und des Gesamtkapitals erreicht werden.

Tabelle 2.3: Ausgewählte Kennwerte aus der Erfolgsrechnung der Einzelunternehmen im Haupterwerb im Vergleich

Kennwert Einheit Wirtschaftsjahr

1996/97 1997/98 1998/99 1999/00 2000/01

Anzahl n 138 128 126 122 122

Betriebliche Erträge DM/ha LF 2.005 2.072 2.024 2.144 2.102

dar. Umsatzerlöse Pflanzenproduktion DM/ha LF 662 718 688 793 691 dar. Umsatzerlöse Tierproduktion DM/ha LF 541 500 531 557 654 Staatliche Beihilfen und Subventionen DM/ha LF 656 691 666 639 615 Betriebliche Aufwendungen DM/ha LF 1.510 1.566 1.534 1.594 1.678 dar. Saatgut, PSM, Düngemittel DM/ha LF 276 284 275 306 333

dar. Pachten DM/ha LF 128 118 120 130 130

dar. Personalaufwand DM/ha LF 106 129 146 126 120

Gewinn DM/Betrieb 69.361 79.767 77.294 93.613 66.441

Gewinn DM/ha LF 399 417 404 467 340

Gewinn DM/nAK

1)41.668 48.214 44.272 65.061 46.786

Eigenkapitalrentabilität % -3,3 -1,3 -7,5 0,7 -9,1

Gesamtkapitalrentabilität % 1,0 1,2 -0,6 1,9 -0,9

1)

nicht entlohnte Arbeitskraft

Der sich in den vergangenen Wirtschaftsjahren abzeichnende positive Entwicklungstrend der Einzelunternehmen im Haupterwerb konnte im Wirtschaftsjahr 2000/01 - im Wesentlichen aufgrund der extremen Witterung - nicht fortgesetzt werden, der Gewinn lag 12 % unter dem Durchschnitt der vorangegangenen 6 Wirtschaftsjahre (Abbildung 2.1).

Abbildung 2.1: Entwicklung des Gewinns der Einzelunternehmen im Haupterwerb

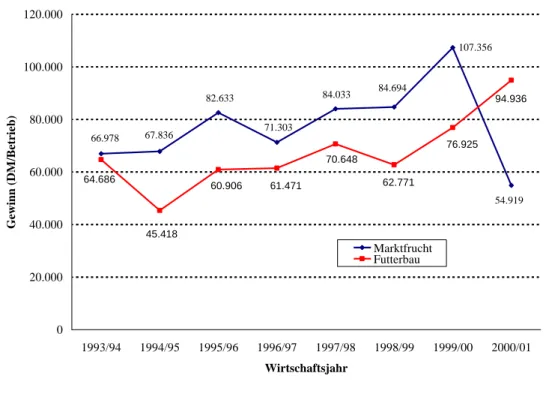

Im Vergleich der Betriebsformen waren die Futterbaubetriebe erstmals seit dem Wirtschafts- jahr 1990/91, gemessen am Gewinn je Unternehmen oder je nicht entlohnter Arbeitskraft, erfolgreicher als die Marktfruchtbetriebe und erzielten darüber hinaus im Wirtschaftsjahr 2000/01 das bisher beste Ergebnis (Tabelle 2.4 und Abbildung 2.2). Diese Entwicklung wurde

58.397

69.361

79.767

93.613

74.656

66.441 77.294

0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 100.000

1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01

Wirtschaftsjahr

Gewinn (DM/Betrieb)

entscheidend durch die weitere Steigerung der Milchleistung um über 600 kg je Jahr bei gleichzeitig hohem Milchpreisniveau bestimmt.

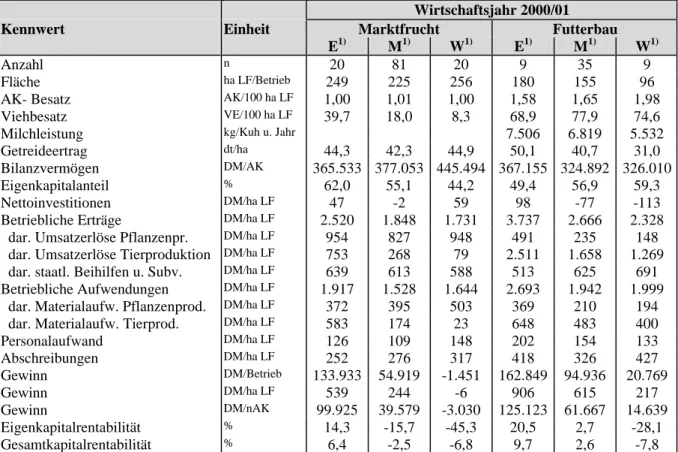

Die vornehmlich preisbedingt überdurchschnittliche Rentabilität der Milchviehhaltung spie- gelt sich auch bei der Differenzierung der Futterbaubetriebe nach dem Unternehmenserfolg wider. So sind die Milchviehhalter in der Gruppe der erfolgreichen Unternehmen deutlich stärker vertreten als in der Gruppe der weniger erfolgreichen. Hinzu kommt als maßgebender erfolgsbestimmender Faktor die erreichte Leistung. Neben dem um 2,8 Pfennig besseren Ver- kaufserlös je kg Milch, erzielten die erfolgreichen Unternehmen eine um 1.974 kg höhere Milchleistung je Kuh. Dadurch konnten die etwa 178 DM je ha geringeren staatlichen Beihil- fen im Vergleich zu den weniger erfolgreichen Betrieben mit hohem Anteil an Mutterkuhhal- tern mehr als kompensiert werden.

Die Marktfruchtbetriebe mussten dagegen durch die dürrebedingten Erlösausfälle deutliche Gewinneinbußen von durchschnittlich knapp 50 % hinnehmen. Erfolgreich waren im Wirt- schaftsjahr 2000/01 insbesondere diejenigen Marktfruchtbetriebe, die neben dem Betriebs- zweig Marktfruchtbau noch Schweinehaltung in größerem Umfang betrieben. Die Erlöse aus tierischer Produktion der erfolgreichen Betriebe in Höhe von insgesamt 753 DM je ha LF resultierten zum Großteil aus der Schweineproduktion, was durch die im Vergleich zum Vor- jahr deutlich höheren Schweinepreise begünstigt wurde.

Tabelle 2.4: Ausgewählte Kennwerte der Einzelunternehmen im Haupterwerb, differenziert nach Betriebsform und Unternehmenserfolg

Wirtschaftsjahr 2000/01

Kennwert Einheit Marktfrucht Futterbau

E

1)M

1)W

1)E

1)M

1)W

1)Anzahl n 20 81 20 9 35 9

Fläche ha LF/Betrieb 249 225 256 180 155 96

AK- Besatz AK/100 ha LF 1,00 1,01 1,00 1,58 1,65 1,98

Viehbesatz VE/100 ha LF 39,7 18,0 8,3 68,9 77,9 74,6

Milchleistung kg/Kuh u. Jahr 7.506 6.819 5.532

Getreideertrag dt/ha 44,3 42,3 44,9 50,1 40,7 31,0

Bilanzvermögen DM/AK 365.533 377.053 445.494 367.155 324.892 326.010

Eigenkapitalanteil % 62,0 55,1 44,2 49,4 56,9 59,3

Nettoinvestitionen DM/ha LF 47 -2 59 98 -77 -113

Betriebliche Erträge DM/ha LF 2.520 1.848 1.731 3.737 2.666 2.328 dar. Umsatzerlöse Pflanzenpr. DM/ha LF 954 827 948 491 235 148 dar. Umsatzerlöse Tierproduktion DM/ha LF 753 268 79 2.511 1.658 1.269 dar. staatl. Beihilfen u. Subv. DM/ha LF 639 613 588 513 625 691 Betriebliche Aufwendungen DM/ha LF 1.917 1.528 1.644 2.693 1.942 1.999 dar. Materialaufw. Pflanzenprod. DM/ha LF 372 395 503 369 210 194 dar. Materialaufw. Tierprod. DM/ha LF 583 174 23 648 483 400

Personalaufwand DM/ha LF 126 109 148 202 154 133

Abschreibungen DM/ha LF 252 276 317 418 326 427

Gewinn DM/Betrieb 133.933 54.919 -1.451 162.849 94.936 20.769

Gewinn DM/ha LF 539 244 -6 906 615 217

Gewinn DM/nAK 99.925 39.579 -3.030 125.123 61.667 14.639

Eigenkapitalrentabilität % 14,3 -15,7 -45,3 20,5 2,7 -28,1

Gesamtkapitalrentabilität % 6,4 -2,5 -6,8 9,7 2,6 -7,8

1)

E, M und W stehen für die Gruppierung in erfolgreiche (E), alle (M) und weniger erfolgreiche (W) Unternehmen, wobei in den Gruppen E und W jeweils 25 % der Unternehmen auf Basis des Erfolgsmaßstabs „Nettorentabilität“ erfasst sind

Auch hinsichtlich der Arbeitsproduktivität (Gewinn je nAK) schnitten die Futterbaubetriebe

im Wirtschaftsjahr 2000/01 besser ab. Die den Marktfruchtbetrieben allgemein zum Vorteil

gereichende Ausstattung mit Fläche, Arbeit und Kapital gegenüber den Futterbaubetrieben

kam in Folge der dürrebedingten Ertragsausfälle nicht zum Tragen. Durch die höhere Intensi-

tät der Produktion über die Veredlung in der tierischen Produktion ist der Gewinn pro Flä- cheneinheit bei den Futterbaubetrieben ohnehin höher als bei den Marktfruchtbetrieben.

Abbildung 2.2: Entwicklung des Gewinns der Einzelunternehmen im Haupterwerb, differenziert nach Betriebsform

2.2.2 Personengesellschaften

Bei den Personengesellschaften wurden für den vertikalen Betriebsvergleich von den insge- samt 48 vorliegenden Jahresabschlüssen nur die Jahresabschlüsse der 32 Unternehmen einbe- zogen, die bereits in den drei vorherigen Wirtschaftsjahren ihre Abschlüsse zur Verfügung gestellt haben (identische Unternehmen), da die Struktur der Stichprobe in den vergangenen Jahren deutlichen Veränderungen unterlag. Dadurch erhält insbesondere dieser Vergleich eine höhere Aussagekraft. Der Anteil von Veredlungsbetrieben (Schweineproduktion) ist bei den Personengesellschaften höher als in den anderen Rechtsformen.

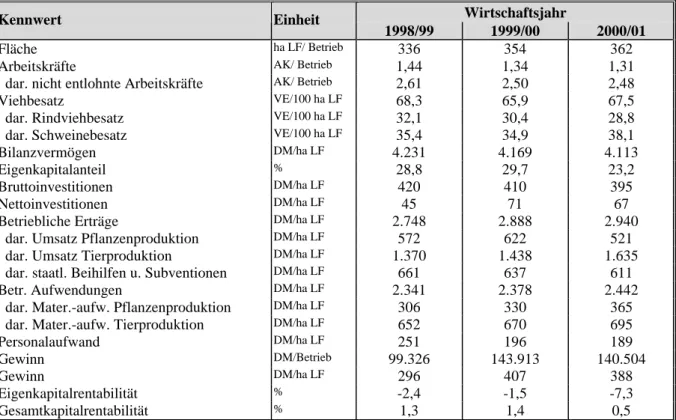

Auch bei den Personengesellschaften fand in den vergangenen Jahren im Hinblick auf die Flächenausstattung kontinuierlich betriebliches Wachstum statt (Tabelle 2.5). Der Arbeits- kräftebesatz wurde - wie in den Jahren zuvor - weiter verringert, was bei nahezu gleichblei- bender Anzahl der Arbeitskräfte im Unternehmen vorwiegend auf die Erweiterung der Be- triebsfläche zurückzuführen ist. Im Vergleich zum Vorjahr hat sich der Viehbesatz durch eine Aufstockung der Schweinebestände auf 67,5 VE je 100 ha erhöht. Der Eigenkapitalanteil sank um über 6 Prozentpunkte, da Investitionen überwiegend mit Fremdkapital finanziert wurden und der erwirtschaftete Gewinn zu großen Teilen (75 %) dem Betrieb entnommen wurde (Entnahmen für Lebenshaltung). Mit einem Gewinn von 140.500 DM je Unternehmen wurde etwa das Niveau des Vorjahres erreicht.

Im Vergleich der Betriebsformen erzielten die Veredlungsbetriebe wie im Vorjahr die deut- lichste Gewinnsteigerung (Tabelle 2.6). Wurde nach dem existenzbedrohenden Rückgang der Schweinepreise im Wirtschaftsjahr 1998/99 ein durchschnittlicher Verlust von über 90.000

107.356

66.978 67.836

82.633

71.303

84.033 84.694

54.919 64.686

45.418

60.906 61.471

70.648

62.771

76.925 94.936

0 20.000 40.000 60.000 80.000 100.000 120.000

1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01 Wirtschaftsjahr

Gewinn (DM/Betrieb)

Marktfrucht

Futterbau

von 62.600 DM je Unternehmen erzielt werden. Im Jahr 2000/2001 erreichte der Gewinn je Unternehmen bei stabil hohem Preisniveau durchschnittlich 158.900 DM und der Eigenkapi- talanteil wurde um 8 Prozentpunkte erhöht.

Tabelle 2.5: Ausgewählte Kennwerte von Personengesellschaften (32 identische Betriebe)

Wirtschaftsjahr

Kennwert Einheit

1998/99 1999/00 2000/01

Fläche ha LF/ Betrieb 336 354 362

Arbeitskräfte AK/ Betrieb 1,44 1,34 1,31

dar. nicht entlohnte Arbeitskräfte AK/ Betrieb 2,61 2,50 2,48

Viehbesatz VE/100 ha LF 68,3 65,9 67,5

dar. Rindviehbesatz VE/100 ha LF 32,1 30,4 28,8

dar. Schweinebesatz VE/100 ha LF 35,4 34,9 38,1

Bilanzvermögen DM/ha LF 4.231 4.169 4.113

Eigenkapitalanteil % 28,8 29,7 23,2

Bruttoinvestitionen DM/ha LF 420 410 395

Nettoinvestitionen DM/ha LF 45 71 67

Betriebliche Erträge DM/ha LF 2.748 2.888 2.940

dar. Umsatz Pflanzenproduktion DM/ha LF 572 622 521

dar. Umsatz Tierproduktion DM/ha LF 1.370 1.438 1.635

dar. staatl. Beihilfen u. Subventionen DM/ha LF 661 637 611

Betr. Aufwendungen DM/ha LF 2.341 2.378 2.442

dar. Mater.-aufw. Pflanzenproduktion DM/ha LF 306 330 365

dar. Mater.-aufw. Tierproduktion DM/ha LF 652 670 695

Personalaufwand DM/ha LF 251 196 189

Gewinn DM/Betrieb 99.326 143.913 140.504

Gewinn DM/ha LF 296 407 388

Eigenkapitalrentabilität % -2,4 -1,5 -7,3

Gesamtkapitalrentabilität % 1,3 1,4 0,5

Wie bei den Einzelunternehmen im Haupterwerb mussten die Marktfruchtbetriebe, von denen viele ausschließlich pflanzliche Produkte erzeugen, auf Grund der Ertragsausfälle Gewinnein- bußen von ca. 50 % hinnehmen. Bei einer bewirtschafteten Fläche von 586 ha beliefen sich die Umsatzverluste aus der pflanzlichen Produktion (-130 DM/ha LF gegenüber dem Vorjahr) auf nahezu 80.000 DM je Betrieb.

Demgegenüber konnten die Futterbaubetriebe eine Gewinnsteigerung von 7 % auf durch-

schnittlich 163.200 DM je Betrieb verzeichnen. Aus der Erzeugung tierischer Produkte (ins-

besondere Milch) wurden 91 DM je ha LF mehr erlöst als im Jahr 1999/2000. Die Bruttoin-

vestitionen in Höhe von knapp 195.000 DM – vorwiegend technische Anlagen und Maschi-

nen – wurden zu großen Teilen mit Fremdkapital finanziert. Daher sank der Eigenkapitalan-

teil auf unter 20 %.

Tabelle 2.6: Ausgewählte Kennwerte von Personengesellschaften (identische Betriebe), differenziert nach Betriebsform

Kennwert Einheit Marktfrucht Futterbau Veredlung

1999/00 2000/01 1999/00 2000/01 1999/00 2000/01

Anzahl n 13 19 6

Fläche ha LF/Betrieb 577 586 281 297 114 124

Arbeitskräftebesatz AK/100 ha LF 1,0 1,1 1,7 1,6 3,1 3,0

Viehbesatz VE/100 ha LF 10,6 10,9 71,0 64,8 580,5 521,2

dar. Rindvieh VE/100 ha LF 6,9 7,1 70,4 64,2

dar. Schweine VE/100 ha LF 580,5 521,2

Bilanzvermögen DM/ha LF 2.475 2.346 5.830 5.717 11.271 10.516

Eigenkapitalanteil % 38,0 35,8 24,0 19,1 14,4 22,3

Nettoinvestitionen DM/ha LF 99 -30 60 262 -533 -299

Getreideertrag dt/ha 45,4 33,9 41,4 40,4 30,9 25,9

Milchleistung kg/Kuh u. Jahr 6.732 6.796

Betriebliche Erträge DM/ha LF 1.763 1.612 3.240 3.174 9.627 11.161 dar. Umsatz Pflanzenprod. DM/ha LF 787 653 348 312 242 113 dar. Umsatz Tierproduktion DM/ha LF 195 199 1.931 2.022 8.447 9.869 dar. staatl. Beihilfen u. Subv. DM/ha LF 645 635 706 639 861 747 Betr. Aufwendungen DM/ha LF 1.431 1.412 2.553 2.471 8.861 9.586 dar. Materialaufwand DM/ha LF 659 683 1.262 1.205 6.991 7.624

dar. Unterhaltung DM/ha LF 175 117 183 188 187 276

dar. Abschreibungen DM/ha LF 202 220 338 347 748 756

Personalaufwand DM/ha LF 131 136 341 301 430 473

Gewinn DM/Betrieb 147.636 76.930 152.519 163.212 62.608 158.902

Gewinn DM/ha LF 256 131 543 550 552 1.281

Eigenkapitalrentabilität % -10,4 -26,2 13,8 16,3 -7,0 28,6

Gesamtkapitalrentabilität % -1,9 -6,6 3,0 2,9 1,8 8,2

2.2.3 Juristische Personen

Bei den insgesamt 89 in die Auswertung einbezogenen Unternehmen in Rechtsform juristi- scher Personen hat sich der Trend einer Verringerung der bewirtschafteten Fläche unter Be- rücksichtigung des Stichprobeneinflusses nicht weiter fortgesetzt (Tabelle 2.7). Der Anteil der Eigentumsfläche ist weiter gestiegen, so dass der Pachtflächenanteil nunmehr bei 93 % liegt.

Etwa 20 % der Bruttoinvestitionen in Höhe von rund 420 DM je ha LF wurden zum Kauf von Boden verwendet. Trotz höherem Viehbesatz und nahezu unveränderter Flächenausstat- tung hat sich der Arbeitskräftebesatz weiter reduziert. Investitionen wurden demzufolge vor- wiegend dazu genutzt, weitere Rationalisierungspotenziale zu erschließen und den Personalaufwand zu senken.

Tabelle 2.7 : Faktorausstattung und Bilanzkennwerte der juristischen Personen

Kennwert Einheit Wirtschaftsjahr

1996/97 1997/98 1998/99 1999/00 2000/01

Anzahl n 85 88 91 85 89

Fläche ha LF/Betrieb 1.537 1.611 1.530 1.516 1.514

Arbeitskräfte AK/Betrieb 31,6 32,5 29,9 28,0 26,2

Arbeitskräftebesatz AK/100 ha LF 2,05 2,02 1,95 1,85 1,73

Viehbesatz VE/100 ha LF 60,2 55,9 54,6 55,5 60,0

Bilanzvermögen DM/ha LF 5.370 5.242 5.271 5.266 5.306

Eigenkapitalanteil DM/ha LF 55,9 58,1 57,7 58,4 58,4

Bruttoinvestitionen DM/ha LF 477 417 445 359 417

Nettoinvestitionen DM/ha LF 45 -14 55 -64 -12

Die Nettoinvestitionen waren wie im Vorjahr, wenngleich auf geringerem Niveau, weiter ne- gativ, so dass die Erhöhung des Bilanzvermögens weitestgehend aus einem höheren Umlauf- vermögen (Feldinventar) resultiert.

Mit einem durchschnittlichen Gewinn von 101.300 DM je Unternehmen war das Wirtschafts- jahr 2000/2001 bei den Unternehmen in Rechtsform juristischer Personen das bisher erfolg- reichste (Tabelle 2.8). Gegenüber den anderen Rechtsformen profitierten sie auf Grund des hohen Viehbesatzes überdurchschnittlich von gestiegenen Milch- und Schweinepreisen. Die preisbedingten Umsatzeinbußen aus der Rindermast, die sich im Durchschnitt auf 10 % belie- fen, konnten deshalb durch eine Umsatzsteigerung in der Milchproduktion (+12 %) und der Schweineproduktion (+33 %) mehr als kompensiert werden, zumal Mutterkühe haltende Be- triebe in der Stichprobe wenig vertreten sind.

In der Pflanzenproduktion waren auf Grund der Ertragsausfälle allerdings Umsatzrückgänge von über 80 DM je ha LF zu verzeichnen. Der Umfang staatlicher Subventionen und Beihil- fen war im Jahr 2000/01 um 34.500 DM geringer als im Jahr 1999/00, der Anteil staatlicher Zuschüsse an den gesamten betrieblichen Erträgen sank somit von 21,8 auf 20,4 %.

Auf der Aufwandsseite waren bei stabilem Pachtpreisniveau Preissteigerungen vor allem bei Dünge- und Pflanzenschutzmitteln sowie bei den Energiekosten zu verkraften. Die Aufwen- dungen für Dünge- und Pflanzenschutzmittel stiegen 2000/01 um 12 % gegenüber dem Vor- jahr, bei Treib- und Schmierstoffen sogar um über 18 %.

Tabelle 2.8: Kennwerte der Erfolgsrechnung der juristischen Personen

Kennwert Einheit Wirtschaftsjahr

1996/97 1997/98 1998/99 1999/00 2000/01

Anzahl n 85 88 91 85 89

Betriebliche Erträge DM/ha LF 2.851 2.977 2.862 2.851 2.949

dar. Umsatzerlöse Pflanzenproduktion DM/ha LF 540 609 656 684 601 dar. Umsatzerlöse Tierproduktion DM/ha LF 1.244 1.266 1.188 1.200 1.358 dar. Staatliche Beihilfen und Subv. DM/ha LF 636 648 628 623 601 Betriebliche Aufwendungen DM/ha LF 2.827 2.908 2.820 2.758 2.827 dar. Saatgut, PSM, Düngemittel DM/ha LF 280 299 303 301 325

dar. Pachten DM/ha LF 132 115 121 124 123

dar. Personalaufwand DM/ha LF 800 801 781 767 719

Gewinn DM/Betrieb -64.522 6.195 -31.910 20.355 101.305

Gewinn DM/ha LF -42 4 -21 13 67

Gewinn zzgl. Personalaufwand DM/AK 36.907 39.889 38.899 42.240 45.317

Eigenkapitalrentabilität % -3,8 -3,2 -2,8 -2,3 0,0

Gesamtkapitalrentabilität % -0,4 -0,4 -0,3 0,1 1,3

Der Personalaufwand erfuhr eine weitere deutliche Reduktion auf 719 DM je ha LF. Damit beläuft sich der Anteil dieses bedeutenden Kostenfaktors an den gesamten Aufwendungen auf 25,4 % (-2,4 Prozentpunkte im Vergleich zum Vorjahr).

Erstmals seit 1990 wurde eine positive Eigenkapitalveränderung erreicht, die Verzinsung des Eigenkapitals war nicht negativ.

Im Vergleich der Betriebsformen schnitten die Gemischtbetriebe hinsichtlich des wirtschaftli-

chen Erfolgs im Gegensatz zum Vorjahr mit Abstand am besten ab, was insbesondere auf den

hohen Anteil tierischer Produktion am Gesamtumsatz und dabei den höchsten Anteil an Ver-

edlungsproduktion (Schweine) zurückzuführen ist (Tabelle 2.9). Umfangreiche Investitionen,

deren Niveau deutlich über dem der anderen Betriebsformen lag, führten bei Gemischtbetrie-

ben dazu, dass sie entsprechend Investitionszulagen und -zuschüsse in Anspruch nehmen

konnten und mit 737 DM je ha LF die höchsten staatlichen Subventionen und Beihilfen er- hielten.

Im Gegensatz zu den anderen Rechtsformen, betreiben Marktfruchtbetriebe in Rechtsform juristischer Personen in bedeutendem Umfang Milchproduktion, so dass sie trotz Erlösausfäl- len in der Pflanzenproduktion die Gewinnzone erreichen konnten. Darüber hinaus verfügen sie mit 7.716 kg Milch je Kuh und Jahr über das höchste Milchleistungsniveau aller Betriebs- formen.

Mit einem Gewinn von 119.200 DM je Unternehmen erzielten auch die Futterbaubetriebe ein deutlich besseres wirtschaftliches Ergebnis als im Vorjahr. Die Getreideerträge lagen bei den Futterbaubetrieben deutlich unter dem Niveau der anderen Betriebsformen, was insbesondere auf die natürlichen Standortverhältnisse zurückzuführen ist (vgl. Kennwert „Vergleichswert Landwirtschaft“). Auch der Grünlandanteil liegt mit 30,6 % deutlich über dem Durchschnitt aller Unternehmen (15,3 %).

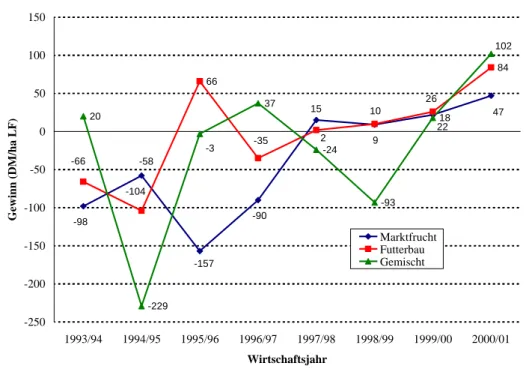

Die Gewinnentwicklung der verschiedenen Betriebsformen wird in der Abbildung 2.3 darge- stellt. Während der Gewinn bei den Gemischtbetrieben insbesondere den starken Schwankun- gen des Schweinepreises folgt, ist bei den Marktfrucht- und Futterbaubetrieben in den ver- gangenen Wirtschaftsjahren eine Stabilisierung der Betriebsergebnisse über der Gewinn- schwelle zu verzeichnen.

Tabelle 2.9: Ausgewählte Kennwerte juristischer Personen, differenziert nach Betriebsform

Kennwert Einheit Wirtschaftsjahr 2000/01

Marktfrucht Futterbau Gemischt

Anzahl n 35 36 12

Fläche ha LF/Betrieb 1.605 1.419 1.922

Vergleichswert Landwirtschaft DM/ha LF 1.142,5 937,6 1.159,1

AK- Besatz AK/100 ha LF 1,44 1,84 2,15

Viehbesatz VE/100 ha LF 37,7 64,4 83,3

dar. Rindvieh VE/100 ha LF 22,2 56,9 31,1

dar. Schweine VE/100 ha LF 11,2 4,9 52,1

Getreideertrag dt/ha 46,2 38,5 40,1

Milchleistung kg/Kuh 7.716 6.998 7.291

Bilanzvermögen DM/ha LF 4.541 5.817 5.479

Eigenkapitalanteil % 56,2 62,0 53,3

Betriebliche Erträge DM/ha LF 2.517 3.046 3.487

dar. Umsatzerlöse Pflanzenproduktion DM/ha LF 799 427 567

dar. Umsatzerlöse Tierproduktion DM/ha LF 855 1.631 1.730

dar. staatl. Beihilfen u. Subventionen DM/ha LF 549 592 737

Betriebliche Aufwendungen DM/ha LF 2.436 2.907 3.284

dar. Mater.-aufw. Pflanzenproduktion DM/ha LF 415 304 344

dar. Mater.-aufw. Tierproduktion DM/ha LF 355 615 700

dar. Personalaufwand DM/ha LF 588 788 856

Gewinn DM/Betrieb 75.814 119.190 195.616

Gewinn DM/ha LF 47 84 102

Gewinn zzgl. Personalaufwand DM/AK 44.249 47.340 44.509

Eigenkapitalrentabilität % -1,2 0,6 2,4

Gesamtkapitalrentabilität % 1,5 1,1 2,2

Abbildung 2.3: Entwicklung des Gewinns der juristischen Personen, differenziert nach Betriebsform

2.2.4 Vergleich der Betriebsformen nach Rechtsformen

Für die Unternehmen, die den Betriebsformen Marktfruchtbau und Futterbau zuzuordnen sind, wird im folgenden Abschnitt ein Vergleich zwischen den Rechtsformen vorgenommen.

Marktfruchtbetriebe

Ein Unternehmen wird in der Betriebssystematik als Marktfruchtbetrieb klassifiziert, wenn mehr als 50 % des Gesamtstandarddeckungsbeitrages aus der Produktion von Marktfrüchten erzielt werden. Während die so klassifizierten Einzelunternehmen und Personengesellschaften nur in geringem Umfang Tierproduktion (vornehmlich Mutterkuh- und Schafhaltung) betrei- ben, spielt bei den juristischen Personen die tierische Veredlung eine weitaus größere Rolle, was am Viehbesatz von 37,7 VE je 100 ha LF deutlich wird (Tabelle 2.10). Auch der Anteil der Umsatzerlöse aus der Tierproduktion an den betrieblichen Erträgen ist bei den juristischen Personen mit 34 % wesentlich höher als bei den Einzelunternehmen (14,5 %) und den Perso- nengesellschaften (9,7 %). Dies ist auch die Hauptursache für den mit 1,44 Arbeitskräften je 100 ha LF wesentlich höheren Arbeitskräftebesatz der juristischen Personen gegenüber den anderen Rechtsformen.

Von allen Rechtsformen weisen die Personengesellschaften das geringste Bilanzvermögen aus. Allerdings ist zu berücksichtigen, dass neben dem bilanzierten Vermögen der Gesell- schaft (Grundlage der Auswertung) in der Regel noch Vermögen der Gesellschafter, das so- genannte Sonderbetriebsvermögen, existiert. Grund und Boden, Teile des Anlage- oder Ma- schinenvermögens der einzelnen Gesellschafter werden der Gesellschaft zur Nutzung überlas- sen. Dafür wird ein Nutzungsentgelt (als Aufwand in der GuV) oder im Rahmen der Gewinn- verteilung eine Entlohnung vereinbart. Da das Sonderbetriebsvermögen im BMVEL- Jahresabschluss der Personengesellschaft nicht dargestellt wird, können exakte Aussagen über deren Höhe bzw. die Entlohnung nicht getroffen werden.

66

84

20

-229

37

-24

-93

18 47

22 9

15

-90

-157 -58

-98

-35 -66

-104

26 10

2

102

-3

-250 -200 -150 -100 -50 0 50 100 150

1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01 Wirtschaftsjahr

Gewinn (DM/ha LF)

Marktfrucht Futterbau Gemischt

Die Bruttoinvestitionen sind in den Marktfruchtbetrieben aller Rechtsformen gegenüber dem Vorjahr rückläufig und waren auf Ersatzinvestitionen begrenzt, so dass die Nettoinvestionen in allen Auswertungsgruppen negativ sind.

Die betrieblichen Erträge der juristischen Personen liegen, bezogen auf die Flächeneinheit, mit ca. 2.500 DM deutlich über den vergleichbaren Werten der Einzelunternehmen im Haupt- erwerb und der Personengesellschaften. Hauptursache sind dabei die Umsatzerlöse aus der tierischen Produktion. Sie sind mit 855 DM je ha LF um 600 bis 700 DM je ha LF höher als bei den anderen Rechtsformen. Demgegenüber weisen die Umsatzerlöse der pflanzlichen Produktion zwischen den Rechtsformen geringere Unterschiede auf, wenngleich für die Per- sonengesellschaften, u.a. wegen schlechteren Standortbedingungen, auch hier der niedrigste Wert ausgewiesen wird.

Auf der Aufwandsseite liegen die Verhältnisse entsprechend, wobei juristische Personen, der Produktionsstruktur geschuldet, deutlich höhere Aufwendungen in der Tierproduktion auf- weisen. Der höhere Kapitaleinsatz und -bedarf der tierischen Produktion spiegelt sich in den hohen Abschreibungen und der der Fremdkapitalbelastung wider.

Mit 725 DM je ha LF erzielen die juristischen Personen das höchste Betriebseinkommen, während bei den Personengesellschaften nur 373 DM je ha LF zur Faktorentlohnung zur Ver- fügung stehen. Unterschiedliche Arbeitsproduktivität bzw. „Ausnutzung“ der Arbeitskraft mit den entsprechenden Auswirkungen auf den Arbeitskräftebesatz spiegeln sich im Kennwert

„Gewinn + Personalaufwand“ wider. Während in den vergangenen Jahren nur geringe Unter- schiede zwischen den Rechtsformen auftraten bzw. die Einzelunternehmen besser abschnitten, fallen diese wie auch die Personengesellschaften aufgrund des stärkeren Einflusses der dürre- bedingten Ertragsausfälle in der Entlohnung je Arbeitskraft gegenüber den juristischen Perso- nen im Wirtschaftsjahr 2000/01 deutlich ab.

Die Verzinsung des Eigenkapitals war in Betrieben aller Rechtsformen negativ.

Futterbaubetriebe

Trotz geringerem Viehbesatz weisen die Unternehmen in Rechtsform juristischer Personen bei den Futterbaubetrieben den höchsten Arbeitskräftebesatz aus. Mit 64,4 VE je 100 ha LF liegt der Viehbesatz um ca. 17 % unter dem der Einzelunternehmen und 3,5 % unter dem der Personengesellschaften (Tabelle 2.11). Die Anzahl beschäftigter Arbeitskräfte je 100 Vieh- einheiten ist bei den juristischen Personen mit 2,86 AK je 100 VE deutlich höher als in den Vergleichsgruppen, was auf eine geringere Arbeitsproduktivität hindeutet aber auch dem hö- heren Anteil an Milchviehhaltern, vornehmlich im Vergleich zu den Einzelunternehmern, geschuldet ist. Zudem muss in diesem Zusammenhang die unterschiedliche Arbeitsverfassung berücksichtigt werden. In Unternehmen mit (überwiegender) Familienarbeitsverfassung wird die tatsächliche Arbeitsproduktivität häufig überschätzt, weil die tatsächlich geleisteten Ar- beitsstunden nicht erfasst werden (siehe Definition zu den Kennwerten 1110 und 1114; Tabel- lenteil, Abschnitt 4 Erläuterungen und Definitionen). Darüber hinaus ist bei den Futterbaube- trieben in der Rechtsform der juristischen Person eine wesentliche Verbesserung des Wertes gegenüber dem Vorjahr (-0,32 AK/100 VE) festzustellen.

Die Einzeltierleistung in der Milchproduktion ist zwischen den Rechtsformen relativ ausge- glichen, die Einzelunternehmen erzielten mit 67 Pf/kg den höchsten Verkaufserlös für ihre Milch.

Die Fremdkapitalbelastung ist bei den Personengesellschaften mit 4.725 DM je ha LF am größten, der Eigenkapitalanteil liegt bei lediglich 15 %. Im Wirtschaftsjahr 2000/01 investier- ten sie im Durchschnitt ca. 214 TDM je Unternehmen und erreichten betriebliches Wachstum.

Die Nettoinvestitionen bei den Einzelunternehmen waren demgegenüber negativ.

Mit rund 3.300 DM je ha LF erzielten die Personengesellschaften die höchsten betrieblichen Erträge, was v.a. in den gegenüber den anderen Rechtsformen höheren Umsatzerlösen aus der Milchproduktion begründet ist. Die betrieblichen Aufwendungen waren bei den Personenge- sellschaften mit 2.709 DM je ha LF um fast 200 DM je ha LF niedriger als die der juristischen Personen. Hauptursache hierfür ist in erster Linie die unterschiedliche Höhe des Personalauf- wandes, der in juristischen Personen mit 788 DM je ha LF um 481 DM über dem vergleichba- ren Wert der Personengesellschaften liegt. Demgegenüber weisen die anderen Aufwands- kennwerte fast ausschließlich höhere Beträge bei den Personengesellschaften aus.

Gemessen am Betriebseinkommen je ha LF zeigt sich, dass die Wertschöpfung in den Perso- nengesellschaften am höchsten (947 DM je ha LF) ist, während den Einzelunternehmen mit 893 DM je ha LF der geringste Betrag zur Entlohnung aller im Unternehmen eingesetzten Faktoren zur Verfügung steht. Hinsichtlich der Entlohnung der Arbeitsleistung und des Ei- genkapitals erzielen allerdings die juristischen Personen mit 47.340 DM je Ak das beste Er- gebnis.

Sowohl die Einzelunternehmen als auch die juristischen Personen erzielten eine positive Ver- zinsung des Eigenkapitals.

2.3 Zusammenfassung

Das Wirtschaftsjahr 2000/01 war insbesondere gekennzeichnet durch:

- Stabilisierung der Unternehmensstrukturen hinsichtlich Flächen und Arbeitskräften

- Ertragseinbußen und -ausfälle bei Getreide, Ölfrüchten und in der Futterproduktion auf Grund der Vorsommertrockenheit im Jahr 2000

- Ertragssteigerungen in der Milchproduktion bei hohen Erzeugerpreisen

- Verfall der Rindfleischpreise und Absatzschwierigkeiten in Folge BSE und MKS

- hohe Erzeugerpreise für Schweinefleisch

Diese Entwicklung führte je nach Betriebsform und -typ zu sehr unterschiedlichen Ergebnis- sen:

- Spezialisierte Marktfruchtbetriebe mussten Gewinneinbußen bis zu 50 % hinnehmen, Marktfruchtbetriebe mit Milch- oder Schweineproduktion konnten die Erlösausfälle aus der Pflanzenproduktion weitestgehend kompensieren.

- Bei den Futterbaubetrieben wurden die Vorjahresergebnisse deutlich übertroffen, die Einzelunternehmer dieser Betriebsform erzielten ihr bislang bestes Ergebnis

- spezialisierte Rindermastbetriebe oder Mutterkuhhalter mussten teilweise Umsatzverluste von weit über 50 % hinnehmen

- Gemischt- und Veredlungsbetriebe profitierten von den hohen Erzeugerpreisen für Milch und Schweinefleisch und erreichten Spitzenergebnisse

Beim Ausblick auf das zur Zeit laufende Wirtschaftsjahr 2001/02 kann bei den Marktfrucht-

betrieben mit deutlich verbesserten Ergebnissen gerechnet werden. Sinkende Preise bei Ge-

treide werden allerdings die gute Ernte im Jahr 2001 relativieren. Bei Rindfleisch sind sowohl

der Absatz als auch die Preise im Laufe des Jahres 2001 wieder gestiegen, wodurch für die

Rindfleischerzeuger ein deutlicher Aufwärtstrend sichtbar ist. In der Milch- und Schweine-

fleischproduktion zeichnen sich bereits Preisrückgänge ab, so dass es für die Produzenten

schwierig sein wird, die Ergebnisse des Wirtschaftsjahres 2000/01 zu erreichen. Hier bleibt

abzuwarten, inwieweit diese Entwicklung durch Leistungs- und Effektivitätssteigerungen

ausgeglichen werden kann.

Tabelle 2.10: Ausgewählte Kennwerte der Marktfruchtbetriebe, differenziert nach Rechtsform

Kennwert Einheit Einzelunter- nehmen

Personen- gesellschaften

Juristische Personen

Anzahl n 81 14 35

Fläche

durchschn. EMZ Arbeitskräfte ges.

Arbeitskräftebesatz

ha LF/Betrieb EMZ/ ar AK AK/100 ha

225 32,2 2,28 1,01

523 29,8 4,66 0,89

1.605 28,8 23,1 1,44 Viehbesatz ges. VE/100 ha

LF

18,0 7,6 37,7

Ackerfläche Getreideanbau Ölfrüchte

Kartoffeln/Zuckerrüben

% der LF

% der AF

% der AF

% der LF

89,8 66,5 7,2 2,8

86,1 61,9 7,5 2,1

92,1 57,2 9,8 3,4 Ertrag Getreide

Ertrag Winterraps Milchleistung

dt/ha dt/ha kg/Kuh

42,3 29,2 7.016

38,1 33,2

46,2 24,8 7.716 Verkaufserlös Getreide

Verkaufserlös Winterraps

DM/dt DM/dt

21,80 36,88

22,28 36,05

22,70 34,74 Summe Aktiva

dar. Anlagevermögen

DM/ha LF DM/ha LF

3.814 2.808

2.921 2.167

4.541 2.631 Fremdkapital

Eigenkapitalanteil

DM/ha LF

%

1.669 55,1

1.310 53,7

1.990 56,2 Bruttoinvestitionen

Nettoinvestitionen

DM/ha LF DM/ha LF

327 -2

212 -5

326 -87 Betriebl. Erträge ges.

Umsatzerlöse Pflanzenprod.

darunter Getreide Umsatzerlöse Tierprod.

sonst. betriebl. Erträge ges.

darunter Zulagen, Zuschüsse dar. prod.-bez. Zahlungen dav. f. pflanzl. Prod.

dav. f. tier. Prod.

dar. betr.-bez. Zahlungen.

Nebenbetriebe/ Lohnarbeit

DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF

1.848 827 533 268 708 613 435 404 31 137

34

1.580 717 425 154 642 572 382 358 24 135

42

2.517 799 512 855 749 549 407 386 21 107

82 Betriebl. Aufwendungen ges.

Materialaufwand ges.

Materialaufw. Pflanzenpr.

dar. Saatgut dar. Düngemittel dar. PSM

Materialaufwand Tierprod.

Unterhaltung insges.

Pachten

DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF

1.528 754 395 79 160 135 174 95 136

1.360 720 340 76 161

92 38 95 122

2.436 1.064 415 100 143 135 355 109 128 Abschreibungen ges.

Zinsaufwand

DM/ha LF DM/ha LF

276 57

212 50

275 91

Personalaufwand DM/ha LF 109 76 588

feste Spezial- u. Gemeinkosten DM/ha LF 410 362 534

Gewinn

ordentliches Ergebnis

DM/Betrieb DM/ha LF DM/nAK DM/Betrieb

54.919 244 38.096 50.699

85.479 163 26.826 77.550

75.814 47

- -15.986 Betriebseinkommen

Gewinn + Personalaufwand

DM/ha LF DM/ AK

516 34.925

373 26.855

725 44249 Eigenkapitalrentabilität

Gesamtkapitalrentabilität

%

%

-15,8 -2,5

-30,8 -6,0

-1,2

1,5

Tabelle 2.11: Ausgewählte Kennwerte der Futterbaubetriebe, differenziert nach Rechtsform

Kennwert Einheit Einzelunternehmen im Haupterwerb

Personen- gesellschaften

Juristische Personen

Anzahl n 35 21 36

Fläche

Arbeitskräfte ges.

Arbeitskräftebesatz

ha LF/ Betrieb AK/ Betrieb AK/100 ha AK/100 VE

155 2,55 1,65 2,12

304,5 5,25 1,72 2,58

1.419 26,1

1,84 2,86 Ackerfläche

Getreideanbau

% der LF

% der AF

55,8 48,5

84,4 47,10

76,5 48,5 Viehbesatz ges.

dar. Rinder Bestand Milchkühe Bestand Mutterkühe

VE/100 ha VE/100 ha St./ Betr.

St./ Betr.

77,9 60,2 41,2 15,4

66,8 66,3 133,7 0,2

64,4 56,9 401,7 18,1 Ertrag Getreide

Ertrag Winterraps Milchleistung

dt/ha dt/ha kg/Kuh

40,7 33,7 6.819

42,9 27,5 6.866

38,5 26,9 6.998 Verkaufserlöse Milch

Getreide

Pf/kg DM/dt

67,03 20,64

65,62 20,58

64,32 21,43 Summe Aktiva

dar. Anlagevermögen

DM/ha LF DM/ha LF

5.373 3.821

6.052 3.704

5.817 3.113 Fremdkapital

Eigenkapitalanteil

DM/ha LF

%

2.315 56,9

4.725 15,1

2.190 62,0 Bruttoinvestitionen

Nettoinvestitionen

DM/ha LF DM/ha LF

270 -77

703 299

449 28 Betriebl. Erträge ges.

Umsatzerlöse Pflanzenprod.

darunter Getreide Umsatzerlöse Tierprod.

dar. Rinder Milch

sonst. betriebl. Erträge ges.

darunter Zulagen, Zuschüsse dar. prod.-bez. Zahlungen dav. Beihilfe pfl. Prod.

dav. Beihilfe Tierprod.

dar. betr.-bez. Zahlungen dar. f. umweltger. Erz.

DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF

2.666 235 158 1.658 285 1.211 766 625 359 226 133 193 49

3.335 348 256 2.173 184 1.961 804 620 332 320 12 141 20

3.046 427 244 1.631 269 1.252 831 592 397 335 62 134 18 Betriebl. Aufwendungen ges.

Materialaufwand ges.

Materialaufwand Pflanzenpr.

dar. Saatgut, Düngem., PSM Materialaufwand Tierprod.

dar. Tierzukäufe dar. Futtermittelzukauf Unterhaltung insges.

Pachten

DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF DM/ha LF

1.942 1.001 210 191 483 107 229 153 109

2.709 1.423 334 307 732 120 446 182 119

2.907 1.202 304 275 615 74 382 177 120 Abschreibungen ges.

Zinsaufwand

DM/ha LF DM/ha LF

326 95

367 152

349 75

Personalaufwand DM/ha LF 154 307 788

feste Spezial- u. Gemeinkosten DM/ha LF 482 630 603

Gewinn

ordentliches Ergebnis

DM/Betrieb DM/ha LF DM/nAK DM/ Betrieb

94.936 615 57.507 87.370

138.490 455 68.7854 122.115

119.190 84 - 32.355 Betriebseinkommen

Gewinn + Personalaufwand

DM/ha LF DM/AK

893 46.440

947 44.200

905 47.340 Eigenkapitalrentabilität

Gesamtkapitalrentabilität

%

%

2,7 2,6

-8,93 1,21

0,6 1,2

Langfristige Kapitaldienstgrenze DM/ha LF 252 103 49

3 Wirtschaftlichkeit der Milchproduktion in Brandenburg 2000/2001 3.1 Entwicklung der Milchproduktion

3.1.1 Bestände

Hohe Milchpreise und -leistungen, erstmals gezahlte Schlachtprämien sowie eine mäßige Quotenüberschreitung kennzeichneten die Situation der Milchproduktion 2000/2001. Trotz der insgesamt einträglichen Bedingungen ging die Zahl der Milchviehhalter zurück. Von 1999 bis 2001 wurden in Brandenburg 137 Betriebe weniger gezählt, insbesondere kleinere Herden wurden aufgegeben. Dadurch stieg die mittlere Herdengröße von 180 auf 196 Kühe/Halter an.

Eine deutliche Erhöhung der Bestände in größeren Unternehmen war nicht zu verzeichnen.

Überwiegend wurde die Quotenaufstockung zur Absicherung des Leistungszuwachses benö- tigt.

Tabelle 3.1: Konzentration in der Milchviehhaltung 1994 bis 2001

Jahr Milchviehhalter Milchkühe Milchkühe/Halter

1994 1.490 226.367 152

1996 1.390 229.852 165

1999 1.106 198.800 180

2001 969 189.597 196

3.1.2 Milchpreis und Leistungsentwicklung

Die Milchpreise erreichten 2001 unerwartete Höchststände. Von 1996 bis im Jahr 2000 be- wegten sich die Basispreise bei 3,7% Fett und 3,4% Eiweiß zwischen 27 und 29 Ct.. Ab Ok- tober 2000 wurden weit über 30 Ct., in der Spitze sogar bis zu 34 Ct. gezahlt. Nach Angaben der ZMP sind vor allem die verstärkte Nachfrage nach Käse und Magermilchpulver im Inland sowie vermehrte Exportmöglichkeiten als Ursache zu nennen.

Im Milchpreisjahresvergleich 2001 rangiert Brandenburg mit 32,69 Ct. auf Platz 3 unter den neuen Bundesländern und auf Platz 6 unter allen Bundesländern. Dabei sind die Preisunter- schiede in den neuen Bundesländern sehr gering.

Abbildung 3.1: Milchpreiseentwicklung in Brandenburg von 1996 bis 2002 (Basispreis)

20 22 24 26 28 30 32 34 36 38 40

Ct//kg