Ministerium für Ländliche Entwicklung, Umwelt und Verbraucherschutz

Landwirtschaft, Gartenbau und Ernährung

Wirtschaftsergebnisse

landwirtschaftlicher Unternehmen

Ministerium für Ländliche Entwicklung, Umwelt und Verbraucherschutz

des Landes Brandenburg

Referat Presse- und Öffentlichkeitsarbeit Heinrich-Mann-Allee 103

14473 Potsdam

Telefon: 0331/866-7017 Fax: 0331/866 -7018

Internet: www.mluv.brandenburg.de

E-Mail: pressestelle@mluv.brandenburg.de

Landesamt für Verbraucherschutz, Landwirtschaft und Flurneuordnung

Ringstraße 1010 15236 Frankfurt (Oder)

Internet: www.mluv.brandenburg.de/info/lvlf

E-Mail: poststelle@lvlf.brandenburg.de

Impressum

Herausgeber:

Ministerium für Ländliche Entwicklung, Umwelt und Verbraucherschutz des Landes Brandenburg

Presse- und Öffentlichkeitsarbeit

Heinrich-Mann-Allee 103, 14473 Potsdam Tel.: 0331/866-7016 oder - /866-7017 Fax: 0331/866-7018

Internet: www.mluv.brandenburg.de E-Mail: pressestelle@mluv.brandenburg.de

Landesamt für Verbraucherschutz, Landwirtschaft und Flurneuordnung

Ringstraße 1010 PF 1370

15236 Frankfurt (Oder) 15203 Frankfurt (Oder) E-Mail: ffo.landesamt@lvlf.brandenburg.de Internet: www.mluv.brandenburg.de

/info/lvlfRedaktion:

Landesamt für Verbraucherschutz, Landwirtschaft und Flurneuordung

Referat 41 - Agrarökonomie Dorfstraße 1

14513 Teltow/Ruhlsdorf Telefon: 03328/4360 Telefax: 03328/436118

Internet: http://www.mluv.brandenburg.de/l/agraroek.htm

Autoren:

C. Harnack, Dr. sc. G. Neubert

Schriftenreihe

des Landesamtes für Verbraucherschutz, Landwirtschaft und Flurneuordnung Abteilung Landwirtschaft und Gartenbau

Teltow, Groß Kreutz, Güterfelde, Paulinenaue, Wünsdorf Reihe Landwirtschaft, Band 6 (2005) Heft V

Druck:

Landesamt für Verbraucherschutz, Landwirtschaft und Flurneuordnung Ringstraße 1010

15236 Frankfurt (Oder) TZ 59/05

Diese Druckschrift wird im Rahmen der Öffentlichkeitsarbeit der Landesregierung Brandenburg

herausgegeben. Sie darf weder von Parteien noch von Wahlwerbern zum Zwecke der Wahlwerbung verwendet

werden. Untersagt ist gleichfalls die Weitergabe an Dritte zum Zwecke der Wahlwerbung.

Inhaltsverzeichnis

Seite I TEXTTEIL

1 Einleitung ... 1

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen ... 2

2.1 Datengrundlage ... 2

2.2 Ergebnisse ... 3

2.2.1 Einzelunternehmen im Haupterwerb ... 3

2.2.2 Personengesellschaften ... 7

2.2.3 Juristische Personen ... 9

2.2.4 Ökologisch wirtschaftende Unternehmen ... 13

2.3 Zusammenfassung ... 15

II TABELLENTEIL 3 Erläuterungen und Definitionen ... 19

3.1 Die Einführung des EU-Klassifizierungssystems ... 19

3.2 Darstellung der Brandenburger Buchführungsergebnisse ... 20

3.3 Definition der Kennwerte ... 27

4 Kennwerte zur wirtschaftlichen Situation der landwirtschaftlichen Unternehmen im Wirtschaftsjahr 2003/04 ... 37

ANHANG

Abbildungen zu ausgewählten Kennwerten landwirtschaftlicher Unternehmen

Verzeichnis der Tabellen im Tabellenteil

1. Einzelunternehmen im Haupterwerb Seite

Tabelle 1.1: Gliederung nach Unternehmenserfolg 38

Tabelle 1.2: Gliederung nach Betriebsform und Unternehmenserfolg 40

Tabelle 1.3: Gliederung nach Betriebstyp 44

Tabelle 1.4: Gliederung nach Betriebsform, Größenklassen der LF und

Unternehmenserfolg 46

Tabelle 1.5: Gliederung nach Größenklassen der LF 50

Tabelle 1.6: Gliederung nach Landbaugebieten 52

Tabelle 1.7: Gliederung nach Landkreisen 54

Tabelle 1.9: Betriebe mit Schwerpunkt Schafhaltung 56 Tabelle 1.10: Betriebe mit Schwerpunkt Mutterkuhhaltung 58

2. Personengesellschaften

Tabelle 2.1: Gliederung nach Unternehmenserfolg 60

Tabelle 2.2: Gliederung nach Betriebsform und Unternehmenserfolg 62

Tabelle 2.3: Gliederung nach Betriebstyp 64

Tabelle 2.4: Gliederung nach Landbaugebieten 66

Tabelle 2.5: Gliederung nach Landkreisen 68

3. Juristische Personen

Tabelle 3.1: Gliederung nach Unternehmenserfolg 70

Tabelle 3.2: Gliederung nach Betriebsform und Unternehmenserfolg 72

Tabelle 3.3: Gliederung nach Betriebstyp 74

Tabelle 3.4: Gliederung nach Größenklassen der LF 76

Tabelle 3.5: Eingetragene Genossenschaften, gegliedert nach Unternehmenserfolg 78

Tabelle 3.6: Gesellschaften mit beschränkter Haftung, gegliedert nach

Unternehmenserfolg 80

Tabelle 3.7: Gliederung nach Landbaugebieten 82

Tabelle 3.8: Gliederung nach Landkreisen 84

4. Gartenbaubetriebe

Tabelle 4: Einzelunternehmen und Personengesellschaften,

gegliedert nach Unternehmenserfolg und Betriebstyp 88

5. Einzelunternehmen im Nebenerwerb

Tabelle 5: Gliederung nach Unternehmenserfolg 90

6. Ökologisch wirtschaftende Betriebe

Tabelle 6.1: Einzelunternehmen und Personengesellschaften, gegliedert

nach Unterne hmenserfolg 92

Tabelle 6.2: Einzelunternehmen und Personengesellschaften, gegliedert

nach Betriebsform 94

Tabelle 6.3 Juristische Personen, gegliedert nach Unternehmenserfolg 96

I Textteil

1 Einleitung

Mit der weiter voranschreitenden Globalisierung der Agrarwirtschaft und Liberalisierung der Agrarmärkte sind landwirtschaftliche Unternehmen dem zunehmendem Wettbewerbsdruck der Marktteilnehmer innerhalb der Branche ausgesetzt. Die GAP- Reform, insbesondere die Entkopplung der Direktzahlungen, verändert zudem Wettbewerbsrelationen und vergrößert den Entscheidungsspielraum. Klar formulierte strategische Unternehmensziele wie auch das Tagesgeschäft müssen vor diesem Hintergrund darauf abgestellt sein, die Produktions- und Marktausrichtung des einzelnen Unternehmens zu optimieren, vorhandene Kosten- und Leis- tungsreserven konsequent zu erschließen und neue Einkommensquellen zu eruieren.

Die zeitnahe Buchführung ist ein wichtiges Hilfsmittel zur Kontrolle und Planung der Ent- wicklung des Unternehmens. Mit Hilfe einer detaillierten Analyse der Unternehmensbuchfüh- rung und der Betriebszweige lassen sich Schwachstellen in Produktion und Management auf- decken.

Die im Zuge der Testbetriebs- und Auflagenbuchführung dem Land Brandenburg zur Verfü- gung gestellten BMVEL-Jahresabschlüsse für das Wirtschaftsjahr 2003/04 sind Grundlage des vorliegenden Zahle nwerkes.

Der horizontale Betriebsvergleich dient Landwirten und Beratern als zusätzliche Orientie- rungshilfe für die eigene „Standortbestimmung“ und unterstützt die Ableitung von Entsche i- dungen für die weitere Entwicklung des Unternehmens.

Die Kenntnis der wirtschaftlichen Lage der Agrarunternehmen im Überblick leistet darüber hinaus einen wichtigen Beitrag für agrarpolitische Entscheidungen im Sinne einer prosperie- renden Landwirtschaft als wichtigste Säule für die Stabilität des vorwiegend ländlich gepräg- ten Landes Brandenburg.

Allen Landwirten, Beratern und landwirtschaftlichen Buchstellen gilt an dieser Stelle beson-

derer Dank für die ordnungsgemäße Erfassung und Bereitstellung der Daten sowie für die

vertrauensvolle und einvernehmliche Zusammenarbeit. Auf dieser Basis wird sich sowohl die

Qualität der Einzelabschlüsse wie auch die Quantität der nutzbaren Datensätze zukünftig wei-

ter verbessern. Die daraus resultierende erhöhte Auswertungsvielfalt und Repräsentativität

trägt den Interessen der landwirtschaftlichen Praxis wie politischen Belangen gleichermaßen

Rechnung.

2 Wirtschaftliche Entwicklung der landwirtschaftlichen Unternehmen 2.1 Datengrundlage

Für das Wirtschaftsjahr 2003/2004 stellten 344 landwirtschaftliche Unternehmen ihren Jah- resabschluss im Rahmen der Testbetriebsbuchführung des Bundesministeriums für Verbrau- cherschutz, Ernährung und Landwirtschaft (BMVEL) zur Verfügung. Darüber hinaus konnten bislang 188 BMVEL- Jahresabschlüsse, die zur pflichtgemäßen Erfüllung der Buchführungs- auflage im Rahmen der investiven Förderung (Agrarinvestitionsförderungsprogramm) der Investitionsbank des Landes Brandenburg übergeben wurden, erfolgreich geprüft werden.

Die im Tabellenteil dargestellten Wirtschaftsergebnisse basieren auf der Auswertung von ins- gesamt 486 BMVEL-Jahresabschlüssen aller Rechts-, Bewirtschaftungs- und Betriebsfo r- men. Nach Rechtsformen ergibt sich dabei folgende Struktur:

222 Einzelunternehmen im Haupterwerb 19 Einzelunternehmen im Nebenerwerb 102 Personengesellschaften

143 Juris tische Personen

Den Auswertungen liegt in der Regel das Wirtschaftsjahr 2003/2004 zugrunde. Einige Un- ternehmen in der Rechtsform juristischer Personen haben das Kalenderjahr 2003 als Ab- rechnungszeitraum gewählt. Maßgeblich für den Abrechnungszeitraum sind in jedem Fall die Ernte des Jahres 2003 und die daraus resultierenden Erlöse.

Um die im Tabellenteil für den horizontalen Betriebsvergleich detailliert dargestellten Ergeb- nisse des Wirtschaftsjahres 2003/04 besser einordnen und werten zu können, wird im Textteil zunächst ein vertikaler Betriebsvergleich (Zeitreihen) vorgenommen. Datengrundlage hie r- für sind allerdings ausschließlich die Jahresabschlüsse der Unternehmen, die in den vergange- nen fünf Wirtschaftsjahren ihren Abschluss für das Testbetriebsnetz zur Verfügung gestellt haben (identische Betriebe). Dem schließt sich jeweils ein horizontaler Betriebsvergleich an, wobei alle auswertbaren Jahresabschlüsse aus der Testbetriebs- und Auflagenbuchführung berücksichtigt wurden. Aufgrund der unterschiedliche n Stichproben weichen die Kennzahlen für das Auswertungsjahr 2003/04 zwischen den vertikalen und horizontalen Vergleichen vo n- einander ab.

Die Kennzahlenberechnung erfolgte auf methodischer Basis des bundeseinheitlich angewand- ten und jährlich aktualisierten „Stuttgarter Programms“ (siehe Tabellenteil, Abschnitt 3.3.).

Die langanhaltende Dürreperiode ließ die Hoffnungen auf ein erfolgreiches Erntejahr schnell

sinken und bescherte den Landwirten nach der nässebedingten Missernte des Vorjahres ein

überregionales Desaster. Extreme Mindererträge für Getreide (29,0 dt/ha) und Ölsaaten (20,74

dt/ha), häufig auch Totalausfälle konnten durch steigende Verkaufserlöse (11,09 €/dt Getrei-

de) nicht kompensiert werden, die Versorgung der Viehbestände war in vielen Betriebe nur

über umfangreiche Futterzukäufe zu sichern. Darüber hinaus gab der Milchpreis nach seiner

rasanten Talfahrt im Vorjahr nochmals nach, 29,80 Ct/kg Milch konnten durchschnittlich er-

löst werden. Insgesamt mussten die Landwirte z.T. deutliche Gewinneinbußen hinnehmen,

wobei die Unterschiede zwischen den Betrieben nach wie vor groß sind.

2.2 Ergebnisse

2.2.1 Einzelunternehmen im Haupterwerb Vertikaler Betriebsvergleich

Die Unternehmensstrategie der ausgewerteten Einzelunternehmen im Haupterwerb ist mehr- heitlich auf Flächenwachstum und Erhaltung der vorhandenen Viehbestände ausgerichtet, um die Produktionsstandorte zu sichern und die Effizienz des vorhandenen Anlagenvermögens und der verfügbaren Arbeitskräfte weiter zu erhöhen (Tab. 2.1). Die Flächenausstattung hat im gesamten Auswertungszeitraum um 8 % zugenommen, wobei sich der Anteil Eigentums- flächen inzwischen auf 21,3 % (1999/00: 14,3 %) beläuft. Der Viehbesatz ist relativ konstant und beträgt mit annähernd 33 VE/100 ha LF wegen des vergleichsweise ho hen Ackerbaua n- teils jedoch nur gut ein Viertel des bundesdeutschen Durchschnitts (122,5 VE/100 ha LF).

Tabelle 2.1: Faktorausstattung und ausgewählte Bilanzkennwerte der Einzelunte r- nehmen im Haupterwerb (n=88)

Wirtschaftsjahr Kennwert

Einheit

1999/00 2000/01 2001/02 2002/03 2003/04

LF ha 208 211 213 223 225

Arbeitskräftebesatz AK/100 ha LF 1,15 1,12 1,11 0,98 0,96

Arbeitskräfte AK/100 ha LF 2,40 2,37 2,36 2,18 2,15

Viehbesatz insgesamt VE/100 ha LF 34,4 33,5 33,3 32,3 32,8

Bilanzvermögen €/Betrieb 446.804 448.590 455.392 451.595 449.350

Fremdkapital

1)€/ha LF 940 917 935 898 907

Eigenkapitalanteil

1)% 55,4 56,0 54,5 54,1 53,1

Bruttoinvestitionen €/ha LF 198 146 228 152 131

Nettoinvestitionen €/ha LF 44 -13 60 2 -23

1)

bilanzanalytisch( inkl. 50 % Sonderposten mit Rücklageanteil)

Der Arbeitskräftebesatz ist vor allem zu Lasten der Lohnarbeitskräfte kontinuierlich - im ge- samten Auswertungszeitraum um 17 % - gesunken. Das ist auch die Ursache für die zuneh- mende Vermögensausstattung je Arbeitskraft. Mit Nettoinvestitionen in Höhe von 14 €/ha im Mittel der fünf Jahre konnte das Vermögen insgesamt erhalten werden, je Flächeneinheit ve r- ringerte es sich jedoch um insgesamt 7 %. Der Eigenkapitalanteil entwickelt sich seit drei Jahren rückläufig. Während er im WJ 2001/02 wegen größtenteils fremdfinanzierter Investiti- onen abnahm, war in den beiden Folgejahren das wirtschaftliche Ergebnis zu gering, um Ei- genkapital zu bilden.

In der durchschnittlichen Höhe der betrieblichen Erträge insgesamt spiegeln sich die in den

einzelnen Wirtschaftsjahren unterschiedlichen Witterungs- und Marktbedingungen wider

(Tab.2.2). Die Vorsommertrockenheit zur Ernte 2000 führte zu deutlichen Ertragsausfällen

(-20 % bei Getreide), die durch hohe Erzeugerpreise für pfla nzliche Produkte (10,92 €/dt Ge-

treide), Milch (34,31 Ct/kg) und Mastschweine (128 €/St) insgesamt nicht kompensiert wur-

(8,49 €/dt Getreide). Die Milcherzeuger erlebten einen dramatischen Preisverfall (-3 Ct/kg/Milch) und auch die Erzeugerpreisen für Mastschweine (106 €/St) sanken deutlich. Die langanhaltende Dürreperiode im Sommer 2003 führte zu extremen Ertragseinbußen, nur 30 dt/ha Getreide wurden durchschnittlich geerntet. Eine Kompensation des daraus resultieren- den Mindererlöses je Flächeneinheit in Höhe von 90 € gegenüber dem fünfjährigen Mittelwert war bei der anhaltend prekären Lage auf dem Milchmarkt (29,79 Ct/kg Milch) und allerdings sehr hohen Erzeugerpreisen für Mastschweine (149 €/St) ausgeschlossen, so dass im WJ 2003/04 die geringsten Erträge und das schlechteste Ergebnis seit Führung des Testbetriebs- netzes (1991/92) im Mittel der ausgewerteten Betriebe eingefahren wurde (Abb. 2.1, Tab.

2.2). Selbst die Dürrejahre 1992 und 2000 waren nicht mit wirtschaftlichen Einbrüchen diesen Ausmaßes verbunden. Mit der im Rahmen einer Bund-Länder-Vereinbarung gezahlten „Dür- rebeihilfe“, die im Stichprobenmittel mit 25 €/ha LF zu Buche schlägt, konnten die starken Ertragseinbußen (-118 €/ha LF zum Mittel der vier Vorjahre) bei weitem nicht ausgeglichen, jedoch Liquiditätslücken abgebaut und Existenzen gesichert werden.

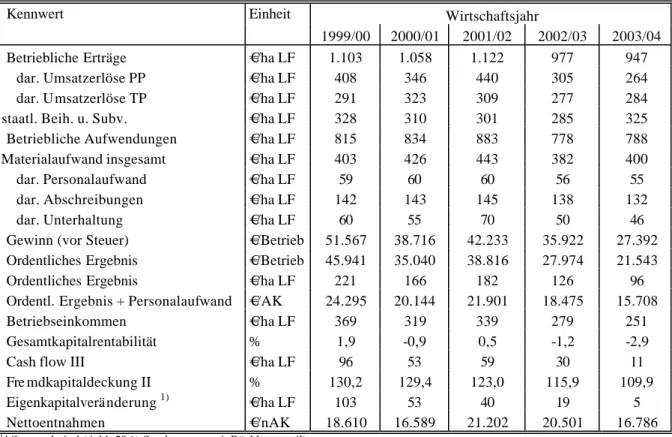

Tabelle 2.2: Ausgewählte Kennwerte aus der Erfolgsrechnung der Einzelunternehmen im Haupterwerb (n=88)

Wirtschaftsjahr Kennwert

Einheit

1999/00 2000/01 2001/02 2002/03 2003/04

Betriebliche Erträge €/ha LF 1.103 1.058 1.122 977 947

dar. Umsatzerlöse PP €/ha LF 408 346 440 305 264

dar. Umsatzerlöse TP €/ha LF 291 323 309 277 284

dar. staatl. Beih. u. Subv. €/ha LF 328 310 301 285 325

Betriebliche Aufwendungen €/ha LF 815 834 883 778 788

dar. Materialaufwand insgesamt €/ha LF 403 426 443 382 400

dar. Personalaufwand €/ha LF 59 60 60 56 55

dar. Abschreibungen €/ha LF 142 143 145 138 132

dar. Unterhaltung €/ha LF 60 55 70 50 46

Gewinn (vor Steuer) €/Betrieb 51.567 38.716 42.233 35.922 27.392 Ordentliches Ergebnis €/Betrieb 45.941 35.040 38.816 27.974 21.543

Ordentliches Ergebnis €/ha LF 221 166 182 126 96

Ordentl. Ergebnis + Personalaufwand €/AK 24.295 20.144 21.901 18.475 15.708

Betriebseinkommen €/ha LF 369 319 339 279 251

Gesamtkapitalrentabilität % 1,9 -0,9 0,5 -1,2 -2,9

Cash flow III €/ha LF 96 53 59 30 11

Fre mdkapitaldeckung II % 130,2 129,4 123,0 115,9 109,9

Eigenkapitalveränderung

1)€/ha LF 103 53 40 19 5

Nettoentnahmen €/nAK 18.610 16.589 21.202 20.501 16.786

1)

bilanzanalytisch( inkl. 50 % Sonderposten mit Rücklageanteil)

Die betrieblichen Aufwendunge n sind im WJ 2003/04 im Vergleich zum Vorjahr wieder

leicht angestiegen, liegen aber immer noch deutlich unter dem Niveau der vorvergangenen

Wirtschaftsjahre. Absehen davon, dass eine ertragreichere Ernte höhere Kosten verursacht,

wird ein gezielt intensiverer Mitteleinsatz in der Regel die Voraussetzung aber insbesondere

auf Grund der Witterungsabhängigkeit nicht der Garant für steigende Erträge und Leistungen

sein. Das weiteste Verhältnis zwischen Aufwand und Ertrag und damit die beste Gewinnrate

(20,7 %) konnte im WJ 1999/00 - auch wegen der vergleichsweise günstigen Marktlage - er-

reicht werden. Die Einsparungen in den WJ 2002/03 und 2003/04 sind zum einen als noch

genen Wirtschaftsjahr nur 10,5 %. Die Einkommenseinbußen (Ordentliches Ergebnis zzgl.

Personalaufwand) je Arbeitskraft beliefen sich auf 8.600 € gegenüber dem besten Jahr und auf 4.400 € gegenüber dem fünfjährigen Mittel. Durch die geringe Rentabilität nunmehr bereits im zweiten Jahr in Folge erwirtschafteten die meisten Betriebe keinen Eigenkapitalzuwachs und/oder verzichteten zu dessen Gunsten auf Privatentnahmen. Die Stabilität vieler Betriebe wurde nachhaltig beeinträchtigt.

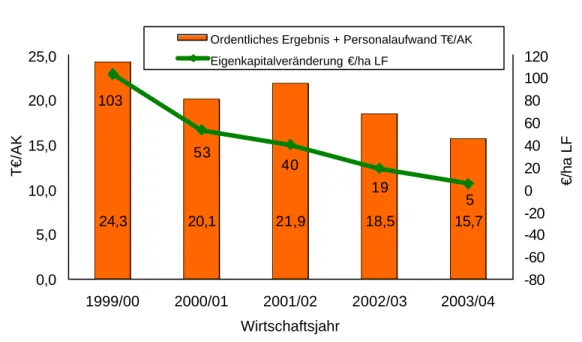

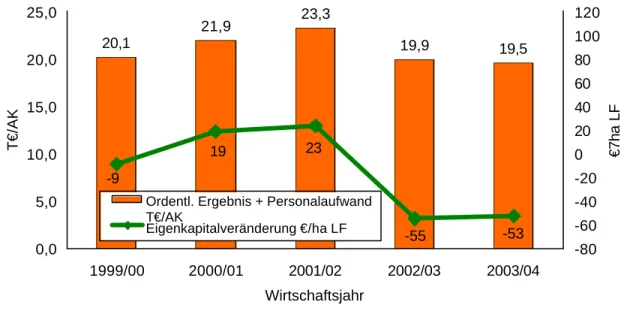

Abbildung 2.1: Entwicklung des Einkommens je Arbeitskraft und der Eigenkapital- veränderung bei den Einzelunternehmen im Haupterwerb (n=88)

15,7 18,5

21,9 20,1

24,3

53 40

19 5

103

0,0 5,0 10,0 15,0 20,0 25,0

1999/00 2000/01 2001/02 2002/03 2003/04 Wirtschaftsjahr

T €/AK

-80 -60 -40 -20 0 20 40 60 80 100 120

€/ha LF

Ordentliches Ergebnis + Personalaufwand T€/AK Eigenkapitalveränderung €/ha LF

Horizontaler Betriebsvergleich

Wie bereits im vergangenen Jahr erzielten die Futterbaubetriebe im WJ 2003/04, gemessen am Ordentlichen Ergebnis zzgl. Personalaufwand je Arbeitskraft, das beste, die Ackerbau- und Verbundbetriebe ein deutlich niedrigeres Ergebnis (Tab. 2.3). Die Unterschiede innerhalb der Betriebsformen sind gravierender als zwischen ihnen und unterstreichen die Bedeutung des betriebsspezifischen Managements für den Unternehmenserfolg, wenngleich die einzelbe- triebliche Dürrebetroffenheit stark variiert und bei den spezialisierten Ackerbaubetrieben ins- gesamt höher ist.

Die erfolgreichen Ackerbaubetriebe verfügen über eine deutlich höhere Flächenausstattung

und konzentrieren sich nahe zu ausschließlich auf die Produktion prämienrelevanter Markt-

früchte. Sie erzielten höhere Erträge (+15,5 dt/ha Getreide), bessere Erzeugerpreise (+6,80 €/t

Getreide) und 190 €/ha LF höhere Umsatzerlöse aus der Pflanzenproduktion als die weniger

erfolgreichen Betriebe, die allerdings in stärkerem Maße von der Dürre betroffen waren. Der

extrem niedrige Arbeitskräftebesatz, die sparsame Vermögensausstattung und deren langfris-

tige Finanzierung sowie der gezielte Betriebsmitteleinsatz sorgten dafür, dass die betriebli-

chen Aufwendungen insgesamt 98 €/ha geringer waren. Sie erwirtschafteten ein um 39.600 €

Zu den erfolgreichen Futterbaubetrieben gehören flächenstarke Milchvieh- und Mutterkuh- halter mit einer relativ hohen Milchquotenausstattung und geringem Arbeitskräftebesatz. Auf der Basis sehr guter Einzeltierleis tungen erzielten sie 70 % der betrieblichen Erträge insge- samt aus Umsatzerlösen der Tierproduktion, darunter 82 % aus der Milch. Die weniger er- folgreichen Betriebe weisen zwar einen geringeren Material- und Personalaufwand aus, die Umsatzerlöseinbußen sind aber ungleich höher und gehen im Wesentlichen auf niedrigere Leistungsfähigkeit (-1.500 kg Milch/Kuh und Jahr) zurück. Außerdem sind sie aufgrund der verhältnismäßig hohen Vermögensausstattung kostenseitig stark belastet Die erfolgreichen Betriebe erreichten bei hoher Rentabilität (Gewinnrate: 19,7 %) ein Einkommen in Höhe von 33.204 €/AK und konnten bei angespannter Liquidität die Stabilität durch Eigenkapitalzu- wachs und Fremdkapitalabbau insgesamt verbessern.

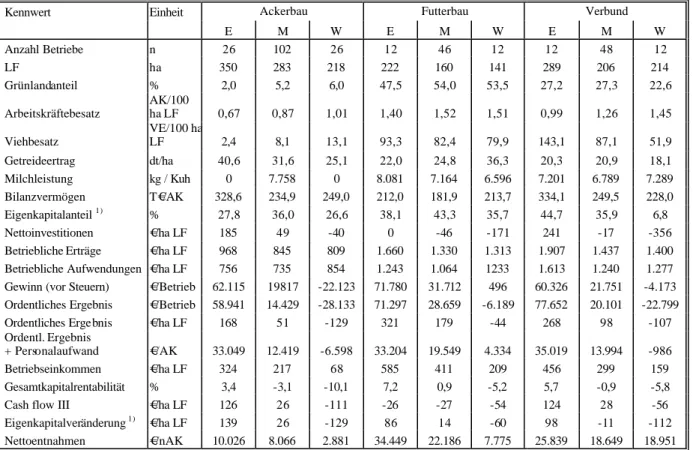

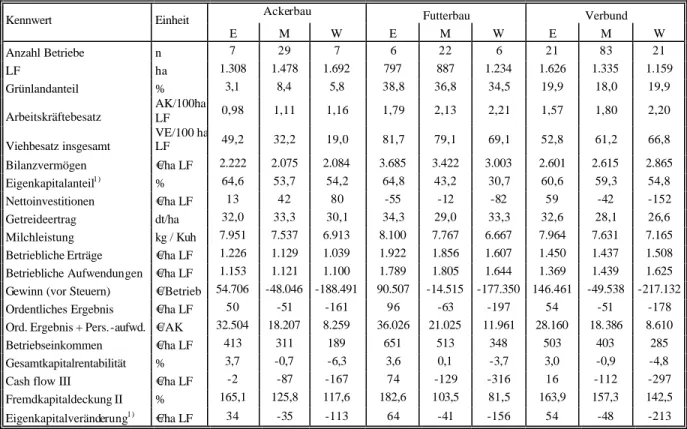

Tabelle 2.3: Ausgewählte Kennwerte der Einzelunternehmen im Haupterwerb, diffe- renziert nach Betriebsformen und Unternehmenserfolg

Ackerbau Futterbau Verbund

Kennwert

Einheit

E M W E M W E M W

Anzahl Betriebe n 26 102 26 12 46 12 12 48 12

LF ha 350 283 218 222 160 141 289 206 214

Grünlandanteil % 2,0 5,2 6,0 47,5 54,0 53,5 27,2 27,3 22,6

Arbeitskräftebesatz

AK/100

ha LF 0,67 0,87 1,01 1,40 1,52 1,51 0,99 1,26 1,45

Viehbesatz

VE/100 ha

LF 2,4 8,1 13,1 93,3 82,4 79,9 143,1 87,1 51,9

Getreideertrag dt/ha 40,6 31,6 25,1 22,0 24,8 36,3 20,3 20,9 18,1

Milchleistung kg / Kuh 0 7.758 0 8.081 7.164 6.596 7.201 6.789 7.289

Bilanzvermögen T€/AK 328,6 234,9 249,0 212,0 181,9 213,7 334,1 249,5 228,0

Eigenkapitalanteil

1)% 27,8 36,0 26,6 38,1 43,3 35,7 44,7 35,9 6,8

Nettoinvestitionen €/ha LF 185 49 -40 0 -46 -171 241 -17 -356

Betriebliche Erträge €/ha LF 968 845 809 1.660 1.330 1.313 1.907 1.437 1.400 Betriebliche Aufwendungen €/ha LF 756 735 854 1.243 1.064 1233 1.613 1.240 1.277 Gewinn (vor Steuern) €/Betrieb 62.115 19817 -22.123 71.780 31.712 496 60.326 21.751 -4.173 Ordentliches Ergebnis €/Betrieb 58.941 14.429 -28.133 71.297 28.659 -6.189 77.652 20.101 -22.799

Ordentliches Ergebnis €/ha LF 168 51 -129 321 179 -44 268 98 -107

Ordentl. Ergebnis

+ Personalaufwand €/AK 33.049 12.419 -6.598 33.204 19.549 4.334 35.019 13.994 -986

Betriebseinkommen €/ha LF 324 217 68 585 411 209 456 299 159

Gesamtkapitalrentabilität % 3,4 -3,1 -10,1 7,2 0,9 -5,2 5,7 -0,9 -5,8

Cash flow III €/ha LF 126 26 -111 -26 -27 -54 124 28 -56

Eigenkapitalveränderung

1)€/ha LF 139 26 -129 86 14 -60 98 -11 -112

Nettoentnahmen €/nAK 10.026 8.066 2.881 34.449 22.186 7.775 25.839 18.649 18.951

1)

bilanzanalytisch (inkl. 50 % des Sonderpostens mit Rücklageanteil)

E, M und W stehen für die Gruppierung in erfolgreiche (E), alle (M) und weniger erfolgreiche (W) Unternehmen , wobei in den Gruppen E und W jeweils 25 % der Unternehmen auf der Basis des „(Ordentl. Ergebnis + Personalaufwand) je AK“ erfasst sind

Die erfolgreichen Verbundbetriebe verfügen über eine relativ hohe Flächenausstattung und

weisen den höchsten Viehbesatz aller Vergleichsgruppen aus. Die Schweineproduktion ist

von wesentlicher Bedeutung, 50 % der Erträge stammen aus diesem Produktionszweig. Die

zum Teil recht umfangreichen Grünländereien werden mit Mutterkühen bewirtschaftet. Diese

Betriebsstruktur erklärt den geringeren AK-Besatz gegenüber den weniger erfolgreichen Be-

trieben, die mehr Milchkühe halten. Während die erfolgreichen Betriebe mit 35.019 € das

höchste Einkommen je Arbeitskraft erzielen und auf eine gute Rentabilität, Liquidität und

Stabilitätsentwicklung verweisen können, fällt die Vergleichsgruppe auch auf Grund der hö-

heren Dürrebetroffenheit deutlich ab.

2.2.2 Personengesellschaften Vertikaler Betriebsvergleich

Die Flächenausstattung der 22 ausgewerteten Betriebe hat im gesamten Auswertungszeitraum um 44 ha bzw. 9,6 % zugenommen, setzte sich allerdings im WJ 2003/04 nicht fort (Tab.2.4).

Der Anteil der Pachtflächen beträgt aktuell 95,4 %, wobei diese Flächen z.T. Eigentum der Gesellschafter sind. Der Viehbesatz hat – insbesondere durch Aufstockung der Schweinebe- stände - wieder leicht zugenommen. Der Arbeitskräftebesatz ist im Verlauf der vergangenen fünf Jahre um 6,4 % gesunken, hat sich im WJ 2003/04 aber kaum verändert und ist auf Grund der unterschiedlicher Viehbestandsstruktur (mehr Milchvieh und Zuchtsauen) höher als bei den Einzelunternehmen im Haupterwerb. Das Bilanzvermögen hat sich permanent verringert und ist auf die geringen Nettoinvestitionen - im fünfjährigen Mittel 9 % - zurück- zuführen. Allerdings ist das in den Sonderbilanzen der einzelnen Gesellschafter aktivierte Vermögen hier wertmäßig nicht berücksichtigt, wird den Gesellschaften aber zur entgeltlichen Nutzung überlassen. Der Wert der tatsächlich zur Verfügung stehenden Wirtscha ftsgüter dür f- te somit höher sein. Der aus dem gleichen Grund prinzipiell geringe Eigenkapitalanteil hat im WJ 2003/04 zugenommen, weil die negative Eigenkapitalveränderung geringer war als die des Fremdkapitals.

Tabelle 2.4: Ausgewählte Kennwerte der Personengesellschaften (n=22)

Wirtschaftsjahr

Kennwert Einheit

1999/00 2000/01 2001/02 2002/03 2003/04

LF ha 460 484 492 505 505

Arbeitskräftebesatz AK/100ha LF 1,26 1,21 1,27 1,19 1,18

Arbeitskräfte insgesamt AK 5,8 5,9 6,3 6,0 6,0

Viehbesatz VE/100 ha LF 35,0 33,5 30,6 33,1 35,3

dar. Rindviehbesatz VE/100 ha LF 30,2 27,9 26,0 25,9 25,6

dar. Schweinebesatz VE/100 ha LF 4,7 5,5 4,5 7,1 9,6

Bilanzvermögen €/ha LF 1.914 1.838 1.832 1.723 1.661

Eigenkapitalanteil

1)% 31,4 25,4 28,1 26,2 27,3

Nettoinvestitionen €/ha LF 58 45 -28 47 -76

Betriebliche Erträge €/ha LF 1.249 1.195 1.231 1.155 1.059

dar. Umsatzerlöse PP €/ha LF 345 285 368 274 234

dar. Umsatzerlöse TP €/ha LF 475 509 490 431 437

dar. staatl. Beih. u. Subv. €/ha LF 317 311 292 304 319

Betriebliche Aufwendungen €/ha LF 1.010 1.000 1.015 967 929

dar. Materialaufwand PP €/ha LF 169 184 181 153 153

dar. Materialaufwand TP €/ha LF 184 167 168 159 185

Gewinn (vor Steuern) €/Betrieb 85.920 68.759 83.004 75.002 49.502 Ordentliches Ergebnis €/Betrieb 80.281 62.166 77.340 63.151 40.768 Ordentl. Ergebnis + Personalaufwand €/AK 21.045 17.873 19.629 18.808 14.503

Betriebseinkommen EUR/ha LF 334 296 339 308 247

Gesamtkapitalrentabilität 0,4 -1,7 -0,2 -1,8 -4,5

Wie bei den Einzelunternehmen erwirtschafteten auch die Personengesellschaften im WJ 2003/04 dürrebedingt die bisher geringsten betrieblichen Erträge und Einkommen, wenn- gleich aufgrund des höheren Stellenwertes der Tierproduktion mit einem Erlösanteil von durchschnittlich 40 % die Verluste im Marktfruchtbau prozentual weniger zu Buche schlagen.

Dennoch waren die Umsatzerlöse aus der Pflanzenproduktion zu 40 % an der Verminderung der betrieblichen Erträge im WJ 2003/04 gegenüber dem Vorjahr beteiligt. Die Ursache hie r- für ist der exorbitant geringe Ernteertrag, der mit 24,7 dt/ha Getreide um 15,6 dt unter dem Vorjahreswert lag und weniger als die Hälfte des Ergebnisse aus der Ernte 2001 (50,8 dt/ha) betrug, wobei die Verkaufserlöse (10,60 €/dt Getreide) besser waren. Der nochmals um fast 1 Ct/kg sinkende Milchpreis konnte bei annähernd gleicher Milchliefermenge (Quotenausla s- tung 95 %) nicht kompensiert werden, die Intensivierung der Schweineproduktion sorgte demgegenüber für eine Erlössteigerung um 17 €/ha LF. Die Betriebe erhielten im Durch- schnitt 37 €/ha Dürrebeihilfe. Die betrieblichen Aufwendungen sanken im gesamten Auswer- tungszeitraum um 8 % und gegenüber dem Vorjahr um 38 €/ha, wobei hierzu der verminderte Aufwand für Lohnarbeit und Maschinenmiete (Missernte), der auf Kosten der Bruttolöhne ( - 1.400 €/AK) sinkende Personalaufwand und geringere Abschreibungen beitrugen, während die Kosten für den Futtermittelzukauf deutlich höher waren. Insgesamt mussten die Gesell- schaften Gewinneinbußen in Höhe von 25.500 € gegenüber dem Vorjahr und 23.000 € gege n- über dem fünfjährigen Durchschnittswert verbuchen. Das Einkommen je Arbeitskraft war um 1.200 € niedriger als bei den Einzelunternehmen. Die geringe Rentabilität und angespannte Liquidität beeinflussen die Stabilität negativ, Eigenkapitalabbau ist die Folge (Abb. 2.2).

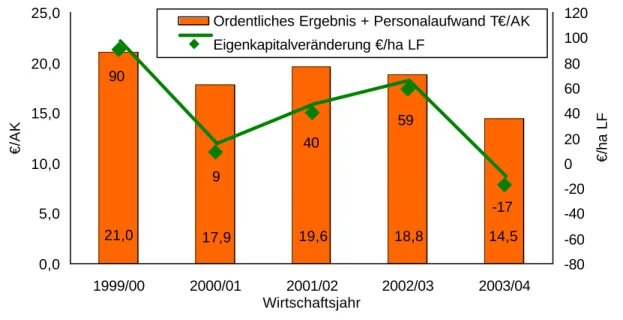

Abbildung 2.2: Entwicklung des Einkommens je Arbeitskraft und der Eigenkapital- veränderung bei den Personengesellschaften (n=22)

14,5 18,8

17,9 19,6 21,0

-17 59

40 9

90

0,0 5,0 10,0 15,0 20,0 25,0

1999/00 2000/01 2001/02 2002/03 2003/04 Wirtschaftsjahr

€/AK

-80 -60 -40 -20 0 20 40 60 80 100 120

€/ha LF

Ordentliches Ergebnis + Personalaufwand T€/AK Eigenkapitalveränderung €/ha LF

Horizontaler Betriebsvergleich

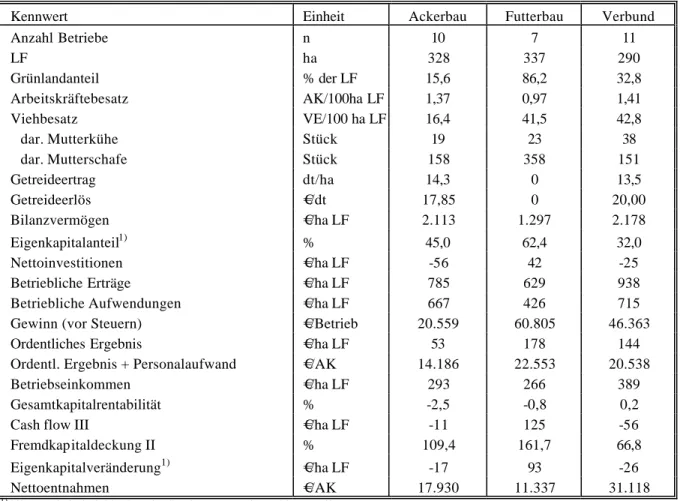

Im Vergleich der Betriebsformen erreichten die Futterbaubetriebe ebenfalls das höchste Ein-

kommen (Ordentliches Ergebnis zzgl. Personalaufwand) je Arbeitskraft, die Unterschiede

zwischen den Betriebsformen sind auch hier nicht so gravierend wie zwischen den Erfolgs-

gruppen derselben Ausrichtung (Tab. 2.5). Die Durchschnittswerte der erfolgreichen Acker-

baubetriebe lassen keine Strukturvorteile erkennen. Neben der Produktion von prämienrele-

Vermögensausstattung und niedrigerer Fremdkapitalbelastung erzielen sie das höchste Ein- kommen je Arbeitskraft. Im Gegensatz dazu haben die weniger erfolgreichen Ackerbaubetrie- be aufgrund mangelnder Rentabilität z.T. enorme Liquidität- und Stabilitätsprobleme, sind allerdings auch in höherem Maße von der Dürre betroffen.

Die Rentabilität der Futterbaubetriebe reicht nicht aus, um die hohe Kapitaldienstbela stung zu tragen. Die Nettoentnahmen insgesamt sind höher als der Gewinn, so dass sich die ohnehin sehr kleine Eigenkapitaldecke im Durchschnitt weiter verringert. Die gleiche Entwicklung vollzieht sich bei den Verbundbetrieben , wenngleich sich hier die Liquidität zwar auch an- gespannt, aber deutlich günstiger als bei den Futterbaubetrieben darstellt.

Tabelle 2.5: Ausgewählte Kennwerte der Personengesellschaften, differenziert nach Betriebsformen

Kennwert Einheit Ackerbau Futterbau Verbund

E M W E M W E M W

Anzahl Betriebe n 6 25 6 7 29 7 8 31 8

LF ha 727 639 866 299 267 218 838 534 347

Grünlandanteil % der LF 2,3 9,5 16,2 51,4 38,0 36,4 12,0 16,4 33,6

Arbeitskräftebesatz AK/100ha LF 0,7 0,91 0,59 1,44 1,63 1,56 1,12 1,37 1,33 Viehbesatz insgesamt VE/100 ha LF 34,7 33,1 37,3 89,8 84,4 88,1 55,7 59,7 46,3 dar. Rindvieh insgesamt VE/100 ha LF 3,5 2,4 1,9 89,8 84,2 87,6 48,1 44,3 44,9

Milchkühe Stück 0 1 5 165 133 90 261 141 68

Mutter- und Ammenkühe Stück 17 8 5 4 9 33 0 8 26

dar. Schweine insgesamt VE/100 ha LF 31,3 27,8 35,1 0 0 0 7,5 15,1 0

Bilanzvermögen €/ha LF 934 1.166 891 3.314 2.706 2.574 1.821 2.112 2.463

Eigenkapitalanteil

1)% 37,9 29,1 30,8 30,8 7,8 -22,0 26,8 14,0 1,1

Nettoinvestitionen €/ha LF -35 -57 -107 140 -7 -130 13 8 135

Getreideertrag dt/ha 35,1 33,3 32,5 18,6 18,5 14,1 25,5 27,7 27,4

Milchleistung kg / Kuh 0 5.089 5.089 7.140 7.109 6.435 8.145 7.765 7.267 Betriebliche Erträge €/ha LF 1.003 987 880 1.989 1.716 1.432 1.541 1.456 1.214 Betriebliche Aufwendungen €/ha LF 778 861 853 1.545 1.442 1.316 1.264 1.278 1.153 Gewinn (vor Steuern) €/Betrieb 149.657 61.801 1.508 109.760 49.154 1.100 198.288 65.590 -5.815

Ordentliches Ergebnis €/ha LF 203 88 -22 390 179 -26 217 108 -26

Ord. Ergebnis + Personalaufw. €/AK 40.458 17.426 2.016 39.656 21.789 5.998 37.032 21.414 6.326

Betriebseinkommen €/ha LF 387 263 109 655 500 293 512 394 228

Gesamtkapitalrentabilität % 9,7 -2,9 -13,5 9,9 1,4 -8,3 6,2 0,2 -5,6

Cash flow III €/ha LF 28 -31 -72 -131 -148 -240 7 -51 -124

Fremdkapitaldeckung II % 127,3 123,1 99,8 91,8 90,1 108,8 75,9 83,7 100

Nettoentnahmen €/AK 81.972 32.310 16.198 69.597 30.171 12.424 60.194 33.972 14.832

Eigenkapitalveränderung

1)€/ha LF 15 -17 -43 113 -10 -124 73 -4 -100

1)

bilanzanalytisch (inkl. 50 % des Sonderpostens mit Rücklageanteil)

, M und W stehen für die Gruppierung in erfolgreiche (E), alle (M) und weniger erfolgreiche (W) Unternehmen , wobei in den Gruppen E und W jeweils 25 % der Unternehmen auf der Basis des „(Ordentl. Ergebnis + Personalaufwand) je AK“ erfasst sind

2.2.3 Juristische Personen

Die absolute Anzahl Arbeitskräfte hat sich insgesamt verringert, zuletzt aber kaum verändert, so dass der AK-Besatz aufgrund der Fläche nentwicklung wieder etwas zugenommen hat, sich aber auf dem bestehenden, gegenüber den natürlichen Personen relativ hohem Niveau zu sta- bilisieren scheint. Letzteres resultiert aus dem doppelt so hohen Viehbesatz – vornehmlich Milchkühe und Schweine – dessen Zunahme allerdings im Wesentlichen ebenfalls aus der Flächenentwicklung resultiert. Gleiches trifft auch für die Vermögensausstattung zu, deren absoluter Wert sich im Auswertungszeitraum auf Grund der geringen Investitionstätigkeit - die Nettoinvestitionen belaufen sich im fünfjährigen Mittel auf -16 % - um knapp 200 T€

vermindert hat, wobei der Eigenkapitalanteil annähernd konstant blieb.

Verursacht durch die Ertrags- und Marktlage erzielten die juristischen Personen gegenüber dem Erfolgsjahr 2001/02 um 142 €/ha LF geringere betriebliche Erträge und blieben damit auch 30 €/ha LF unter dem fünfjährigen Mittelwert (Tab. 2.7). Die dürrebedingten Minderer- träge im Marktfruchtbau (32,3 dt/ha Getreide) sorgten trotz besserer Erzeugerpreisen (11,19 €/dt Getreide) für den deutlichen Rückgang der Umsatzerlöse aus der Pflanzenproduk- tion gege nüber dem nässebeeinflussten Vorjahr.

Tabelle 2.6: Entwicklung der Faktorausstattung und Bilanzkennwerte der juristischen Personen (n=59)

Wirtschaftsjahr

Kennwert Einheit

1999/00 2000/01 2001/02 2002/03 2003/04

LF ha 1.484 1.487 1.483 1.456 1.408

Arbeitskräfte insgesamt AK 28,2 26,8 25,6 25,3 25,2

Arbeitskräftebesatz AK/100ha LF 1,9 1,8 1,72 1,74 1,79

Viehbesatz VE/100 ha LF 64,0 62,4 62,0 64,8 66,7

Bilanzvermögen €/ha LF 2.885 2.906 2.887 2.878 2.904

Fremdkapital

1)€/ha LF 1.136 1.145 1.112 1.144 1.141

Eigenkapitalanteil

1)% 60,5 60,6 61,5 60,3 60,6

Bruttoinvestitionen €/ha LF 212 252 239 198 149

Nettoinvestitionen €/ha LF -30 18 5 -11 -59

1)

bilanzanalytisch (inkl. 50 % des Sonderpostens mit Rücklageanteil)

Mit 48 % Anteil sind die Umsatzerlöse aus der Tierproduktion wesentlicher Bestandteil der betrieblichen Erträge. Auf der Basis steigender Einzeltierleistungen (+125 kg Milch/Kuh) und nunmehr 100 %-tiger Quotenauslastung konnte der geringe Milchpreis (29,80 Ct./kg Milch) durch die erhöhte Milchmengenlieferung kompensiert und insbesondere deswegen eine Stabi- lisierung der Umsatzerlöse aus diesem Bereich erzielt werden. Im Durchschnitt erhielten die Betriebe 19 €/ha LF Dürrebeihilfe. Bei den betrieblichen Aufwendungen gab es insgesamt und auch auf Einzelpositionen bezogen keine nennenswerten Veränderungen gegenüber dem Vorjahr, die Bestandsänderungen waren insgesamt allerdings wiederholt negativ.

Insgesamt mussten die juristischen Personen im zweiten Jahr in Folge deutliche Verluste hin- nehmen und erzielten mit 19.525 € das schlechteste Einkommen je Arbeitskraft im gesamten Auswertungszeitraum, im Rechtsformvergleich diesbezüglich allerdings das beste Ergebnis.

Die nunmehr schon zwei Jahre in Folge auftretende unzureichende Rentabilität sowie die dar-

aus resultierenden Liquiditätslücken und negative Eigenkapitalveränderung führt in vielen

Betrieben zu stabilitätsgefährdendem Substanzabbau (Abb. 2.3).

Tabelle 2.7: Kennwerte der Erfolgsrechnung juristischer Personen (n=59)

Wirtschaftsjahr

Kennwert Einheit

1999/00 2000/01 2001/02 2002/03 2003/04

Betriebliche Erträge €/ha LF 1.527 1.560 1.684 1.548 1.542

dar. Umsatzerlöse PP €/ha LF 360 310 380 327 269

dar. Umsatzerlöse TP €/ha LF 653 738 772 729 741

dar. staatl. Beih. u. Subventionen €/ha LF 322 314 310 319 342 Betriebliche Aufwendungen €/ha LF 1.485 1.505 1.599 1.533 1.536 dar. Materialaufwand insgesamt €/ha LF 604 638 698 686 690

dar. Personalaufwand €/ha LF 408 387 392 396 400

dar. Abschreibungen €/ha LF 185 180 181 179 181

dar. Unterhaltung €/ha LF 76 87 86 74 67

Gewinn (vor Steuern) €/Betrieb 8.442 47.986 80.228 -30.227 -41.007 Ordentliches Ergebnis €/Betrieb -38.519 10.958 12.574 -73.755 -71.346

Ordentliches Ergebnis €/ha LF -26 7 8 -51 -51

Ordentl. Ergebnis + Personalaufwand €/AK 20.120 21.919 23.252 19.889 19.525

Betriebseinkommen €/ha LF 437 451 460 416 419

Gesamtkapitalrentabilität % 0,0 1,2 1,2 -0,6 -0,7

Cash flow III €/ha LF 2 30 31 -8 -90

Fremdkapitaldeckung II % 163,2 162,4 166,0 155,7 158,2

Eigenkapitalveränderung

1)€/ha LF -9 19 23 -55 -53

1)

bilanzanalytisch( inkl. 50 % Sonderposten mit Rücklageanteil)

Abbildung 2.3: Entwicklung des Einkommens je Arbeitskraft und der Eigenkapi- talveränderung bei den juristischen Personen (n=59)

20,1

21,9 23,3

19,9 19,5

19 -9

-53 23

-55 0,0

5,0 10,0 15,0 20,0 25,0

1999/00 2000/01 2001/02 2002/03 2003/04

Wirtschaftsjahr

T €/AK

-80 -60 -40 -20 0 20 40 60 80 100 120

€7ha LF

Ordentl. Ergebnis + Personalaufwand T€/AK

Eigenkapitalveränderung €/ha LF

Zu den erfolgreichen Ackerbauern gehören Betriebe, die sich auf den Getreideanbau spezia- lisiert haben, die Ernte jedoch zum Teil über die Schweineproduktion veredeln. Aufgrund der relativ günstigen Marktlage erwirtschafteten sie mit einem Fünftel einen wesentlichen Anteil ihrer betrieblichen Erträge aus den Umsatzerlösen dieses Produktionszweiges. Der Arbeit s- kräftebesatz ist sehr gering, die Vermögensausstattung - basierend auf solider Kapitalstruktur - vergleichsweise intensiv. Die Betriebe konnten eine positive Eigenkapitalbildung erreichen, kämpften allerdings auch mit Liquiditätsproblemen. Die sehr großen, hochspezialisierten A- ckerbaubetriebe hatten kaum Kompensationsmöglichkeiten über die Tierproduktion und mussten hohe Verluste mit den entsprechenden Folgen für die Liquidität und Stabilität verbu- chen.

Erfolgreiche Futterbaubetriebe erreichten auf der Basis hochleistender und effizient bewirt- schafteter Milchvieh- und Mutterkuherden mit 36,0 T€ ein sehr hohes Einkommen je Arbeit s- kraft, Liquidität und Eigenkapitalzuwachs konnten gesichert werden. Demgegenüber weisen flächenstarke, spezialisierte Milchviehbetriebe vornehmlich aufgrund unzureichender Zweig- effizienz große Liquiditäts- und Stabilitätsprobleme auf.

Neben größebedingten Vorteilen wurde der Erfolg der Verbundbetriebe offenbar maßgeb- lich von Dürrefolgen und betrieblichem Management beeinflusst. Die erfolgreichen Betriebe erzielten in den für die betrieblichen Erträge wesentlichen Produktionszweigen höhere Natu- ralerträge und Erzeugerpreise, produzieren mit geringerem Aufwand und weniger Arbeit s- kräften je Flächeneinheit. Die Situation der weniger erfolgreichen Verbundbetriebe hat sich im Vergleich dazu dramatisch verschlechtert.

Tabelle 2.8: Ausgewählte Kennwerte der juristischen Personen, differenziert nach Be- triebsformen

Ackerbau Futterbau Verbund

Kennwert Einheit

E M W E M W E M W

Anzahl Betriebe n 7 29 7 6 22 6 21 83 21

LF ha 1.308 1.478 1.692 797 887 1.234 1.626 1.335 1.159

Grünlandanteil % 3,1 8,4 5,8 38,8 36,8 34,5 19,9 18,0 19,9

Arbeitskräftebesatz

AK/100ha

LF 0,98 1,11 1,16 1,79 2,13 2,21 1,57 1,80 2,20

Viehbesatz insgesamt

VE/100 ha

LF 49,2 32,2 19,0 81,7 79,1 69,1 52,8 61,2 66,8

Bilanzvermögen €/ha LF 2.222 2.075 2.084 3.685 3.422 3.003 2.601 2.615 2.865

Eigenkapitalanteil

1)% 64,6 53,7 54,2 64,8 43,2 30,7 60,6 59,3 54,8

Nettoinvestitionen €/ha LF 13 42 80 -55 -12 -82 59 -42 -152

Getreideertrag dt/ha 32,0 33,3 30,1 34,3 29,0 33,3 32,6 28,1 26,6

Milchleistung kg / Kuh 7.951 7.537 6.913 8.100 7.767 6.667 7.964 7.631 7.165 Betriebliche Erträge €/ha LF 1.226 1.129 1.039 1.922 1.856 1.607 1.450 1.437 1.508 Betriebliche Aufwendungen €/ha LF 1.153 1.121 1.100 1.789 1.805 1.644 1.369 1.439 1.625 Gewinn (vor Steuern) €/Betrieb 54.706 -48.046 -188.491 90.507 -14.515 -177.350 146.461 -49.538 -217.132

Ordentliches Ergebnis €/ha LF 50 -51 -161 96 -63 -197 54 -51 -178

Ord. Ergebnis + Pers.-aufwd. €/AK 32.504 18.207 8.259 36.026 21.025 11.961 28.160 18.386 8.610

Betriebseinkommen €/ha LF 413 311 189 651 513 348 503 403 285

Gesamtkapitalrentabilität % 3,7 -0,7 -6,3 3,6 0,1 -3,7 3,0 -0,9 -4,8

Cash flow III €/ha LF -2 -87 -167 74 -129 -316 16 -112 -297

Fremdkapitaldeckung II % 165,1 125,8 117,6 182,6 103,5 81,5 163,9 157,3 142,5

Eigenkapitalveränderung

1)€/ha LF 34 -35 -113 64 -41 -156 54 -48 -213

1)

bilanzanalytisch (inkl. 50 % des Sonderpostens mit Rücklageanteil)

E, M und W stehen für die Gruppierung in erfolgreiche (E), alle (M) und weniger erfolgreiche (W) Unternehmen , wobei in den Gruppen E

und W jeweils 25 % der Unternehmen auf der Basis des „(Ordentl. Ergebnis + Personalaufwand) je AK“ erfasst sind

2.2.4 Ökologisch wirtschaftende Unternehmen Vertikaler Betriebsvergleich

Im WJ 2003/04 wurden insgesamt 30 gemäß VO EWG 2092/91 ökologisch wirtschaftende Unternehmen im Rahmen des Testbetriebsnetzes erfasst. Für 10 dieser Einzelunternehmen im Haupterwerb und Personengesellschaften liegen die Jahresabschlüsse der vergangenen vier Wirtschaftsjahre zur Analyse vor. Dies sind vornehmlich Ackerbau- und Verbundbetriebe, die ihr Grünland - gut ein Viertel der Gesamtfläche - mit Mutterkühen und zunehmend mit Scha- fen bewirtschaften (Tab. 2.9). Der geringe Stichprobenumfang und der daraus resultierende hohe Einfluss des einzelbetrieblichen Status lassen keine repräsentativen Aussagen zu.

Tabelle 2.9: Ausgewählte Kennwerte ökologisch wirtschaftender Unternehmen (n=10)

Wirtschaftsjahr

Kennwert Einheit

2000/01 2001/02 2002/03 2003/04

LF ha 389 400 405 396

Grünlandanteil % der LF 29,1 26,9 28,5 25,7

Arbeitskräftebesatz AK/100ha LF 1,52 1,45 1,38 1,39

Viehbesatz VE/100 ha LF 34,4 34,2 34,5 35,8

dar. Mutterkühe Stück 54 50 45 44

dar. Mutterschafe Stück 205 210 286 323

Getreideertrag dt/ha 20,5 27,2 17,5 12,1

Getreideerlös €/dt 25,50 19,59 18,10 18,85

Bilanzvermögen €/ha LF 1.844 1.969 2.000 1.908

Eigenkapitalanteil

1)% 39,0 35,7 32,0 29,6

Nettoinvestitionen €/ha LF -40 155 30 -79

Betriebliche Erträge €/ha LF 855 848 788 825

dar. Umsatzerlöse PP €/ha LF 211 231 110 132

dar. Umsatzerlöse TP €/ha LF 159 166 172 175

dar. staatl. Beih. u. Subventionen €/ha LF 439 400 429 459

Betriebliche Aufwendungen €/ha LF 696 691 660 688

dar. Materialaufwand PP €/ha LF 172 169 169 197

dar. Saatgut, Dünger, PSM €/ha LF 17 19 11 15

dar. Materialaufwand TP €/ha LF 44 39 42 61

dar. Personalaufwand €/ha LF 167 161 159 158

dar. Abschreibungen €/ha LF 130 136 129 119

dar. Unterhaltung €/ha LF 82 69 60 67

Gewinn (vor Steuern) €/Betrieb 41.179 43.996 34.155 30.404

Ordentliches Ergebnis €/ha LF 113 125 73 76

Ordentl. Ergebnis + Personalaufwand €/AK 18.429 19.750 16.863 16.830

Betriebseinkommen €/ha LF 362 370 311 335

Gesamtkapitalrentabilität % 1,03 1,77 -0,4 -0,3

Cash flow III €/ha LF 32 12 -11 -105

Fre mdkapitaldeckung II % 101 91 78 72

dem von den konventionell wirtschaftendender Betrieben ausgewiesenen Wert. Der nach dem Wachstumsschub im WJ 2001/02 erreichte Vermögensstatus konnte nicht vollständig erhalten werden, vor allem bedenklich ist jedoch die Entwicklung der Kapitalstruktur. Ursachen für die deutliche Verringerung des Eigenkapitalanteils sind die größtenteils fremdfinanzierter Investitionen im WJ 2001/02 und die negative Eigenkapitalveränderung in den beiden Folge- jahren, die aus den der Wirtschaftskraft der Betriebe unangemessenen Nettoentnahmen resul- tiert. Durch etwas höhere Erzeugerpreise für Getreide, Dürrebeihilfe (21 €/ha LF) und zu- nehmende Prämienzahlungen für umweltgerechte Erzeugung (+21 €/ha LF) konnte trotz dür- rebedingter Mindererträge annähernd das gleiche unterdurchschnittliche Einkommen je Ar- beitskraft erzielt werden. Bei der Mehrzahl der Unternehmen zeigen sich erhebliche Liquid i- täts- und Stabilitätsprobleme.

Horizontaler Betriebsvergleich

Im Vergleich der Betriebsformen erreichten auch bei ökologischer Bewirtschaftung die Fut- terbaubetriebe das höchste Einkommen je Arbeitskraft, die Differenzen zwischen den Ver- gleichsgruppen sind aber kleiner (Tab. 2.10). Im Gegensatz zu den konventionellen Betrieben bewirtschaften die Öko-Futterbauern mehrheitlich reine Grünlandbetriebe mit Mutterkühen, Schafen und Ziegen, 28 % der betrieblichen Erträge stammen aus diesen bewirtschaftungsex- tensiven Produktionszweigen. Der erwirtschaftete Gewinn reichte aus, um die Liquidität zu sichern und die bereits gute Stabilität weiter zu befördern, wobei die geringen Nettoentnah- men der Unternehmer einen wichtigen Beitrag dazu leisteten.

Tabelle 2.10: Ausgewählte Kennwerte ökologisch wirtschaftender Unternehmen, diffe- renziert nach Betriebsformen

Kennwert Einheit Ackerbau Futterbau Verbund

Anzahl Betriebe n 10 7 11

LF ha 328 337 290

Grünlandanteil % der LF 15,6 86,2 32,8

Arbeitskräftebesatz AK/100ha LF 1,37 0,97 1,41

Viehbesatz VE/100 ha LF 16,4 41,5 42,8

dar. Mutterkühe Stück 19 23 38

dar. Mutterschafe Stück 158 358 151

Getreideertrag dt/ha 14,3 0 13,5

Getreideerlös €/dt 17,85 0 20,00

Bilanzvermögen €/ha LF 2.113 1.297 2.178

Eigenkapitalanteil

1)% 45,0 62,4 32,0

Nettoinvestitionen €/ha LF -56 42 -25

Betriebliche Erträge €/ha LF 785 629 938

Betriebliche Aufwendungen €/ha LF 667 426 715

Gewinn (vor Steuern) €/Betrieb 20.559 60.805 46.363

Ordentliches Ergebnis €/ha LF 53 178 144

Ordentl. Ergebnis + Personalaufwand €/AK 14.186 22.553 20.538

Betriebseinkommen €/ha LF 293 266 389

Gesamtkapitalrentabilität % -2,5 -0,8 0,2

Cash flow III €/ha LF -11 125 -56

Fremdkapitaldeckung II % 109,4 161,7 66,8

Eigenkapitalveränderung

1)€/ha LF -17 93 -26

Nur ein Fünftel der betrieblichen Erträge stammte bei den ökologisch wirtschaftenden Ackerbaubetrieben aus dem Verkauf von Marktfrüchten. Die geringen Erträge im Feldbau und Erzeugerpreise, die das konventionelle Niveau nur um 60 % übersteigen, lassen den An- teil der staatlichen Beihilfen und Subventionen auf insgesamt 60 % anwachsen und führten gegenüber den anderen Betriebsformen zum geringsten Einkommen je Arbeitskraft. Die un- zureichende Rentabilität führt zu Liquiditätsproblemen und Eigenkapitalabbau.

Insbesondere die Verbundbetriebe weisen ein hohes Maß an Individualität und Diversifika- tion auf, so dass die Bedeutung verschiedener Produktionszweige im Einzelbetrieb in der Stichprobe ggf. überlagert wird. Insgesamt erwirtschafteten diese Betriebe mit 41 % den höchsten Anteil der betrieblichen Erträge aus Umsatzerlösen. Das gegenüber den Futterbaube- trieben um 19 €/ha LF bessere Betriebsergebnis wurde durch die Zinslast geschmälert, so dass der Gewinn geringer war. Die vorhandenen liquiden Mittel reichten nicht aus, um die aus der hohen Fremdkapitalbelastung resultierende planmäßige Tilgung und die der Situation una n- gemessenen Nettoentnahmen zu bezahlen. Der ohnehin geringe Eigenkapitalanteil nahm wei- ter ab.

2.3 Zusammenfassung

Sehr geringe Erträge im Marktfrucht- und Futterbau in Folge der Dürre beeinträchtigten ne- ben den niedrigen Milchpreisen die Wirtschaftskraft der landwirtschaftlichen Unternehmen erheblich. Bei allen Rechtsformen wurden im Durchschnitt die geringsten Einkommen (Or- dentliches Ergebnis + Personalaufwand) je Arbeitskraft seit Auswertung der Testbetriebser- gebnisse erzielt. Trotz Dürrebeihilfe weisen die Betriebe eine z. T. äußerst angespannte Li- quidität aus. Die Stabilität ist aufgrund der unzureichenden Rentabilität, die bei den meisten Betrieben bereits das zweite Jahr in Folge auftrat, nachhaltig beschädigt. Die Streuung zw i- schen Einze lbetrieben ist allerdings hoch und von der Betriebsform weitestgehend unabhä n- gig, wenngleich die Ackerbaubetriebe deutlich stärker unter der Trockenheit gelitten haben.

Neben der unterschiedlichen Betroffenheit der Betriebe hinsichtlich der Dürrefolgen offenbart

sich die entscheidende Bedeutung des vorausschauenden, zunehmend marktorientierten stra-

tegischen und situationsbeherrschenden betrieblichen Managements für den wirtschaftlichen

Erfolg. Die Sicherung des Hauptproduktionsfaktors Boden durch zunehmenden Bodenkauf

neben der Flächenpacht setzt sich fort, wobei die Investitionstätigkeit insgesamt sehr verha l-

ten ist. Die erfolgreiche Ernte im Jahr 2004 lässt im Wirtschaftsjahr 2004/05 deutlich bessere

Ergebnisse erwarten, wenngleich die aktuellen Marktpreis e die Erfolgsaussichten trüben.

II Tabellenteil

3 Erläuterungen und Definitionen

3.1 Die Einführung des EU-Klassifizierungssystems

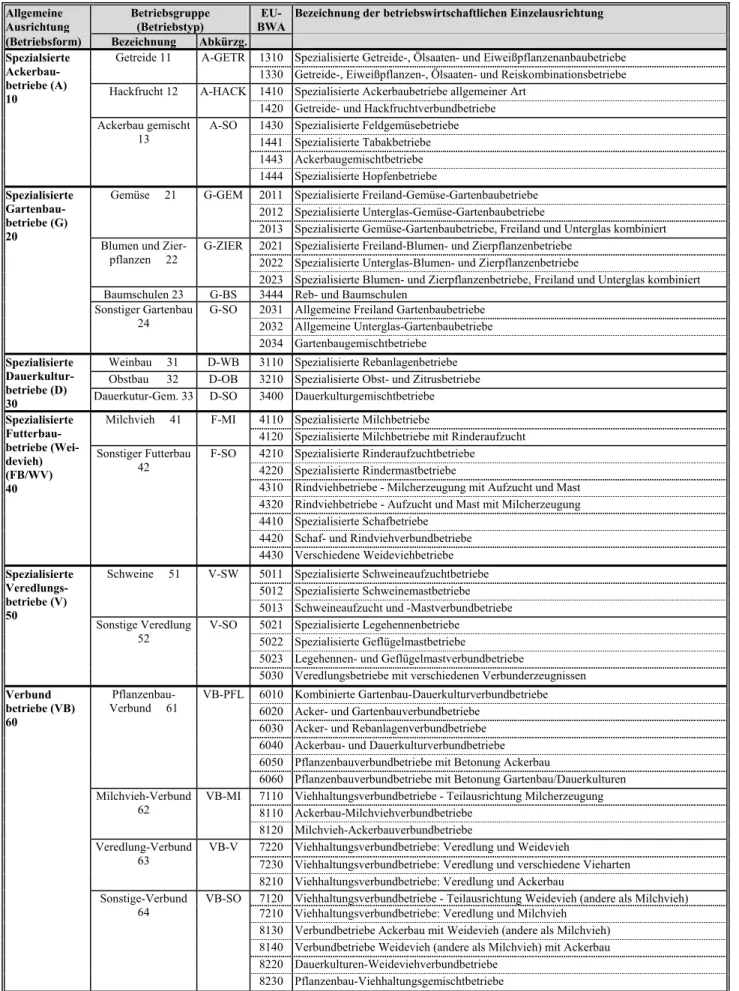

Ab dem Auswertungszeitraum für das Wirtschaftsjahr 2001/02 wurde das deutsche Klassifizie- rungssystem zur Einordnung der landwirtschaftlichen Betriebe nach ihrer wirtschaftlichen Ausrich- tung und Größe aus Gründen der Vergleichbarkeit mit den Statistiken der anderen EU- Mitgliedsstaaten und den Ergebnissen des EU-Informationsnetzes an das gemeinschaftliche Klassi- fizierungssystem der landwirtschaftlichen Betriebe (EU-Typologie) angepasst. Die wesentlichen Unterschiede gegenüber der alten Klassifizierung und die gegenüber der EU-Typologie vorgenom- menen nationalen Modifizierungen sind in Tabelle 1 zusammenfassend dargestellt.

Basis für die Klassifizierung sind nach wie vor die Standarddeckungsbeiträge, wobei deren Ermitt- lung hinsichtlich Berechnung und Regionalisierung vom bisherigen Verfahren abweicht.

Die vom KTBL als Durchschnitt von drei Wirtschaftsjahren (vorher 5) ermittelten Standardde- ckungsbeiträge je Flächen- oder Tiereinheit (Tabelle 2) für die einzelnen Produktionszweige wer- den mit den betrieblichen Angaben über Art und Umfang der Bodennutzung und Tierhaltung ge- koppelt, so dass der Gesamtstandarddeckungsbeitrag des Betriebes und in der Folge der relative Beitrag einzelner Produktionszweige ermittelt werden kann. An Hand des Gesamtstandardde- ckungsbeitrages erfolgt die Klassifizierung der Betriebe nach der wirtschaftlichen Betriebsgröße.

Der Anteil der einzelnen Produktionszweige daran ist ausschlaggebend für die Einordnung nach der betriebswirtschaftlichen Ausrichtung, die in drei Ebenen erfolgt (Tabelle 3, aus Platzgründen Dar- stellung ohne Ebene 2). Die Unterscheidung der Betriebsbereiche Landwirtschaft und Gartenbau entfällt nach der EU-Typologie, der Gartenbau ist eine Ausrichtung der Landwirtschaft.

Die 1. Ebene (Allgemeine Ausrichtung) gliedert die Betriebe nach Spezialisierten Ackerbau-, Gar- tenbau-, Dauerkultur-, Futterbau- und Veredlungsbetrieben sowie Verbundbetrieben. Die Einstu- fung als spezialisierter Betrieb erfolgt, wenn ein Produktionszweig mehr als 2/3 des gesamten Stan- darddeckungsbeitrages (vorher 75 %) ausmacht. Betriebe, die mit keinem ihrer Zweige diesen Schwellenwert überschreiten, gehören zur Gruppe der Verbundbetriebe (je nach Priorität der Zwei- ge Pflanzenbauverbund, Viehhaltungsverbund, Pflanzenbau-Viehhaltungsverbund).

Die Allgemeine Ausrichtung wird durch die 2. (Hauptausrichtung) und 3. Ebene (Einzelausrich- tung) untersetzt, wobei die Zuordnung der Betriebe wiederum dem Zweidrittel-Kriterium folgt. Ei- ne Ausnahme bilden diesbezüglich die Verbundbetriebe, deren komplexes Produktionsprofil durch die entsprechend feinere Gliederung berücksichtigt wird.

Die wirtschaftliche Betriebsgröße wird anhand der Europäischen Größeneinheit (EGE) ermittelt, wobei eine EGE dem Wert von 1.200 € Standarddeckungsbeitrag entspricht.

Als Haupterwerbsbetriebe (professional farms) gelten diejenigen mit einer wirtschaftlichen Be- triebsgröße von mindestens 16 EGE. Die neue nationale Regelung sieht nunmehr vor, neben der wirtschaftlichen Betriebsgröße die Arbeitskräfte zu berücksichtigen. Betriebe mit 16 und mehr EGE und mindestens einer Jahresarbeitskraft sind Haupterwerbsbetriebe, Personengesellschaften einge- schlossen. Betriebe mit 8 bis unter 16 EGE oder weniger als einer Jahresarbeitskraft sind Klein- und Nebenerwerbsbetriebe (non professional farms).

Betriebe mit weniger als 8 EGE werden im Testbetriebsnetz nicht dargestellt.

Die neue Klassifizierung wird durch das Zweidrittel-Kriterium dem Spezialisierungsgrad der Be-

Die Veränderungen haben gegenüber dem vormals angewandten System z.T. zu erheblichen Ver- schiebungen bei der Einordnung der Betriebe geführt, so dass sich Einzelbetriebe ggf. in einer für sie neuen Vergleichsgruppe wiederfinden und an dieser orientieren müssen. Darüber hinaus ist der Vergleich mit entsprechend sortierten Datensätzen aus den Vor-Vorjahren nicht oder nur bedingt möglich.

3.2 Darstellung der Brandenburger Buchführungsergebnisse

Die Kennzahlenberechnung erfolgt mit Hilfe eines auf Ebene aller Bundesländer abgestimmten einheitlichen Kennwertekataloges, dem „Stuttgarter Programm“. Die dabei für die Berechnung der Kennwerte zugrunde liegenden Algorithmen und Definitionen sind unter Punkt 4.3. beschrieben.

Kennzahlenvergleiche mit Auswertungen für die Wirtschaftsjahre ab 1996/97 in den entsprechen- den Veröffentlichungen „Wirtschaftsergebnisse landwirtschaftlicher und gartenbaulicher Unter- nehmen Brandenburgs Wirtschaftsjahr“ sind aufgrund der gleichen Methodik grundsätzlich mög- lich, wobei die sich aus der neuen Klassifizierung ergebenen Einschränkungen zu beachten sind.

Bei den ausgewiesenen Werten handelt es sich um das gewogene arithmetische Mittel der in der jeweiligen Gruppe zusammengefassten Betriebe.

Für die Länderauswertungen wurde auf der Basis der EU-Klassifizierung, wie unter 4.1. beschrie- ben, eine bundeseinheitliche Regelung zur Darstellung der Buchführungsergebnisse getroffen. Un- ter Berücksichtigung auswertungsrelevanter Stichprobenumfänge sowie regionaler und struktureller Besonderheiten wurden betriebswirtschaftliche Einzelausrichtungen zu Betriebsgruppen (in Bran- denburg: Betriebstyp) zusammengefasst (Tabelle 4). Die Gliederung nach der Allgemeinen Aus- richtung (in Brandenburg: Betriebsform) entspricht der EU-Typologie.

Die Aufbereitung der Daten aus den Jahresabschlüssen erfolgte zunächst grundsätzlich getrennt nach der Rechtsform. Zur Darstellung bestimmter Einflussfaktoren innerhalb der jeweiligen Rechts- form wurden anschließend - soweit es die Datenlage zuließ - differenzierte Auswertungen nach

- Unternehmenserfolg auf der Basis des Kennwertes „Ordentliches Ergebnis + Personalaufwand“

(25 % erfolgreiche (E), Mittelwert aller Betriebe der Auswertungsgruppe (M) und 25 % weniger erfolgreiche Unternehmen (W)

- Betriebsformen (vgl. Tabelle 4)

- Betriebstypen (vgl. Tabelle 4)

- Betriebsgrößen (ha LF)

- Landbaugebieten entsprechend der natürliche Standortbedingungen (vgl. Tabelle 6)

- Landkreisen vorgenommen.

Neben den konventionell wirtschaftenden Haupterwerbsbetrieben sind die Buchführungsergebnisse von

- insgesamt 36 Unternehmen, die den Kontrollverfahren des ökologischen Landbaus (gemäß VO EWG 2092/91 bzw. Kontrolle der anerkannten Verbände) verpflichtet sind

- 9 Gartenbaubetrieben und

- 19 Nebenerwerbsbetrieben

gesondert dargestellt.

Tabelle 1: Anpassung der Betriebsklassifizierung des Testbetriebsnetzes an die EU-Klassifizierung

Bereich national bisher national neu (ab WJ 2001/02) EU INLB

1)Berechnung Berücksichtigung von veränderlichen Maschi-

nenkosten wie EU Spezialkosten für Mechanisierung, Reparaturen

Energie werden nicht berücksichtigt Regionalisierung

Leistungsklassen auf Kreisebene

= ca. 430 Regionen wie EU Regionalisierte SDB auf Regierungsbezirksebe-

ne, =38 Regionen Zeitbezug

Standarddeckungsbeiträge (SDB)

jährliche Aktualisierung

fünfjährige Durchschnittswerte jährliche Aktualisierung

dreijährige Durchschnittswerte Aktualisierung alle zwei Jahre dreijährige Durchschnittswerte Abgrenzung/Definition

Betriebsbereiche Landwirtschaft und Gartenbau

getrennt wie EU Landwirtschaft einschl. Gartenbau

Betriebswirtschaftliche Ausrichtung

(Betriebsform) Schwelle für spezialisierte Betriebe:

Anteil Produktionszweig am Gesamtdeckungs- beitrag > 75 %

Baumschulen gehören zu Gartenbau, Hopfen gehört zu Dauerkulturen

wie EU

Für den Agrarbericht werden die Baumschul- betriebe mit den Gartenbaubetrieben zusam-

mengefasst.

Schwelle für spezialisierte Betriebe:

Anteil Produktionszweig am Gesamtdeckungs- beitrag > 2/3

Baumschulen gehören zu Dauerkulturen, Hopfen gehört zu Ackerbau

Definition

Standardbetriebseinkommen (STBE) in DM wie EU Europäische Größeneinheit (EGE)

1 EGE = 1200 € SDB Erfassungsbereich

Wirtschaftliche Betriebsgröße

Nebenerwerb ab 5.000 DM STBE

Haupterwerb ab 15.000 DM STBE Erfassung ab 8 EGE

Haupterwerb ab 16 EGE zzt. Betriebe ab 16 EGE

für D : Auswahl nur von Betrieben mit

1 Jahresarbeitskraft und mehr

Tabelle 1 (Fortsetzung)

Bereich national bisher national neu (ab WJ 2001/02) EU INLB

Rechtsformen Einzelunternehmen, Personengesellschaften,

Juristische Personen

Einzelunternehmen und Personengesellschaften zusammen, Juristische Personen (nur neue Länder) gesondert

zzt. keine Untergliederung

Sozialökonomische Gliederung, Erwerbstyp Haupterwerb, Nebenerwerb (nur für Einzelun-

ternehmen)

Kriterien: AK, außerbetriebliches Einkommen

Betriebe ab 16 EGE und mit ≥ 1 AK

= Haupterwerb

Betriebe < 16 EGE oder < 1 AK = Klein- und Nebenerwerbsbetriebe

keine, Betriebe ab 16 EGE = Haupterwerbsbetrie- be

Betriebsform (BWA) Landwirtschaft: 5 Hauptgruppen

Marktfrucht, Futterbau, Veredlung, Dauerkul- tur, Gemischt

gesonderte Auswertungen für Wein- und Obst- bau

Gartenbau: 3 Gruppen

Gemüse, Zierpflanzen, Baumschulen

wie EU 5 Gruppen spezialisierte Betriebe:

Ackerbau, Gartenbau, Dauerkulturen, Futterbau (Weidevieh), Veredlung

3 Gruppen Verbundbetriebe:

Pflanzenbau, Viehhaltung, Pflanze-Vieh Betriebsgröße

Gruppen für Auswahl Gewichtung, (Hochrechnung)

und Standardergebnisse

4 Größenklassen für Einzelunternehmen nach 1.000 DM StBE:

5 bis < 15 (nur Nebenerwerb) 15 bis < 50, 50 bis < 100, ≥ 100

Für Haupterwerbsbetriebe (Einzelunternehmen / Personengesellschaften) Größenklassen:

16 bis < 40 EGE, 40 bis 100 EGE , ≥ 100 EGE;

Für juristische Personen sowie Klein- und Nebenerwerbsbetriebe keine Größenklassen

4 Größenklassen nach EGE:

16 bis < 40 EGE 40 bis < 100 EGE 100 bis 250 EGE

≥ 250 EGE

1)

Informationsnetz landwirtschaftlicher Buchführungen der EU

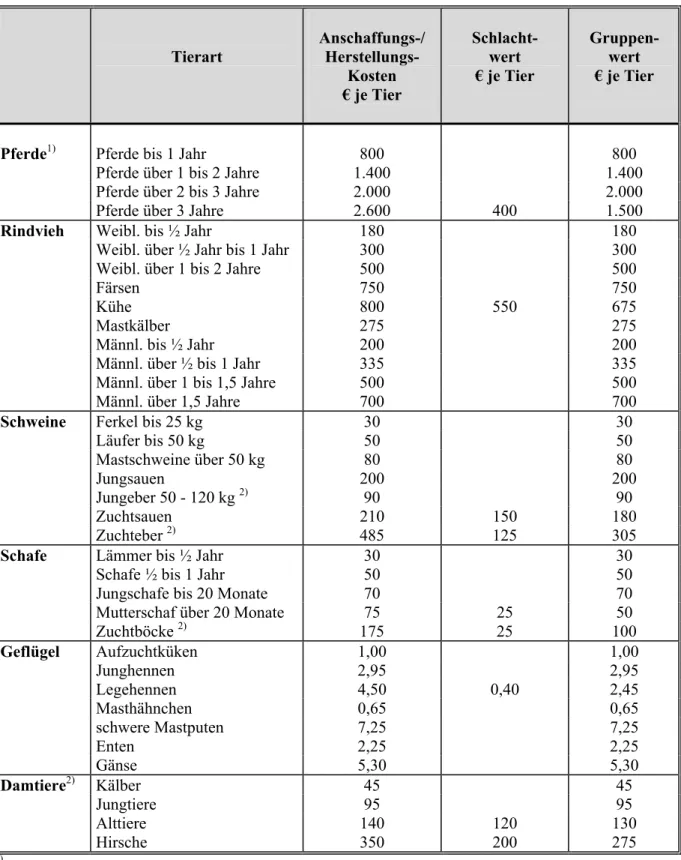

Tabelle 2: Standarddeckungsbeiträge

1)zur Berechnung der wirtschaftlichen Betriebsgröße und zur Klassifizierung der Unternehmen nach der betriebswirtschaftlichen Ausrichtung (Durchschnitt der WJ 2001/04)

Bodenproduktion - Euro je Hektar Anbaufläche Veredlungsproduktion - Euro je Stück und Jahr

Merkmal Merkmal

Weichweizen 635 Einhufer 185

Hartweizen 681 Rinder unter 1 Jahr 220

Roggen 473 Männliche Rinder 1 bis 2 Jahre 524

Gerste 541 Weibliche Rinder 1 bis 2 Jahre 67

Hafer (und So.-Getreide) 512 Männliche Rinder 2 Jahre und älter 334

Körnermais 648 Färsen 2 Jahre und älter 67

Sonstiges Getreide 532 Milchkühe 1.567

Hülsenfrüchte 422 Sonstige Kühe 347

Raps und Rübsen 703 Mutterschafe 56

Sonneblumen 515 Sonstige Schafe 29

Öllein 706 Ziegen 29

Andere Ölfrüchte 714 Ferkel unter 20 kg LG 31

Kartoffeln 1.821 Zuchtsauen 50 kg und mehr 379

Zuckerrüben 1.616 Sonstige Schweine 51

Futterhackfrüchte 249 Masthähnchen und -hühnchen (100 Tiere) 125

Tabak 6.742 Legehennen (100 Tiere) 779

Hopfen 3.966 Sonstiges Geflügel (100 Tiere) 768

Hanf, Flachs 777 Mutterkaninchen 146

Andere Handelsgewächse 703 Bienenstöcke 54

Gemüse und Erdbeeren im Feldbau 10.496 Gemüse und Erdbeeren im Freiland 14.806 Gemüse und Erdbeeren unter Glas 127.334 Blumen und Zierpflanzen im Freiland 36.034 Blumen und Zierpflanzen unter Glas 349.534

Ackerwiesen und -weiden 90

Silomais 325

Sonstige Futterpflanzen 219

Sämereien und Pflanzgut auf Ackerland 884 Sonstige Kulturen Ackerland 500

Schwarzbrache 50

Stillgelegte Flächen 333

Grünland und Weiden (o. ertragsarme

Weiden) 200

Ungepflegtes Weideland 91

Obstanlagen einschl. Beerobst 8.962 Rebanlagen Qualitätswein 7.706

Reb- und Baumschulen 27.663

1)