Abschlussbericht AP2 für das

Bundesministerium für Wirtschaft und Energie

Referat I C 4

Villemombler Straße 76, 53123 Bonn

Aktenzeichen IC4-801436/79, Projekt-Nr. 79/15 15.02.2018

Ziele, Anreize und Hemmnisse für den grenzüberschreitenden Ausbau der Stromnetze

Consentec GmbH

Grüner Weg 1 52070 Aachen

Tel. +49. 241. 93836-0 Fax +49. 241. 93836-15 E-Mail info@consentec.de www.consentec.de

in Kooperation mit

Institut für Elektrische Anlagen und Energiewirt- schaft (IAEW) der RWTH Aachen University

Schinkelstraße 6 52056 Aachen

Fraunhofer-Institut für System- und Innovations- forschung ISI

Breslauer Straße 48 76139 Karlsruhe

Forschungsgemeinschaft für Elektrische Anlagen und Stromwirtschaft (FGH) e.V.

Besselstraße 20-22 68219 Mannheim

Inhalt

Abkürzungen iv

Kurzfassung vi

Executive Summary xiii

1 Einleitung 1

2 Rahmenbedingungen für den grenzüberschreitenden Ausbau der Stromnetze 3

2.1 Art des Regulierungsregimes 3

2.1.1 Der europäische Regulierungsrahmen für Interkonnektoren 3

2.1.2 Die nationalen Regulierungssysteme 8

2.2 Planung und Genehmigung von grenzüberschreitenden Übertragungsleitungen 9

2.2.1 Planungsgrundlagen 9

2.3 Akteure bei der Planung und Genehmigung von Interkonnektoren und deren

Befugnisse 10

2.4 Finanzierung von Investitionen in Interkonnektoren 11

2.5 Sonstige Anreize und Hemmnisse 12

3 Bewertung der Rahmenbedingungen für grenzüberschreitenden Netzausbau aus

Sicht von Deutschland 13

3.1 Art des Regulierungsregimes 14

3.1.1 Gewählte nationale Regulierungsmodelle 14

3.1.2 Länge der Regulierungsperiode 18

3.1.3 Zwischenfazit zur Wahl des Regulierungssystems 19 3.2 Planung und Genehmigung grenzüberschreitenden Leitungen 20

3.2.1 Bestandteile der nationalen Planungsprozesse 21

3.2.2 Erstellung der nationalen Netzentwicklungspläne 22

3.2.3 Genehmigungsbehörden und deren Befugnisse 24

3.2.4 Maßnahmen zur Steigerung der Akzeptanz neuer Stromleitungen 27 3.2.5 Zwischenfazit zum Planungs- und Genehmigungsprozess 32 3.3 Finanzierung von grenzüberschreitenden Übertragungsleitungen 33

3.3.1 Nationale Finanzierungsbedingungen 33

3.3.2 Nutzung von CEF-Fördermitteln 38

3.3.3 Bewertung der regulierten Finanzierungsmechanismen 39

3.4 Sonstige länderspezifische Hemmnisse 40

3.5 Fazit Rahmenbedingungen - Anreize und Hemmnisse für den grenzüberschreitenden

Ausbau der Stromnetze 41

4 Europäische Instrumente zur Finanzierung von Interkonnektoren und

grenzüberschreitenden Kostenaufteilung 45

4.1 Connecting Europe Facility Fond 45

4.1.1 Beschreibung des Fonds 45

4.1.2 Ausschöpfung der CEF-Mittel 47

4.1.3 Bewertung der Instrumente der Connecting Europe Facility 48

4.2 Cross Border Cost Allocation 49

4.2.1 Auswertung von CBCA und Verknüpfung mit CEF-Förderung 50 4.2.2 Zukünftige CBCA und CEF-Rolle – einzeln und in Beziehung zueinander

betrachtet 53

4.2.3 EU-finanzierte Unterstützung – zukünftige Entwicklung 56

4.2.4 Zukünftige Anwendungsmöglichkeit von CBCA 59

4.3 Inter-TSO Compensation Mechanism 63

4.3.1 Beschreibung des Instruments 63

4.3.2 Bewertung des Inter-TSO Compensation Mechanism 64 4.4 Fazit europäische Instrumente - Anreize und Hemmnisse für den

grenzüberschreitenden Ausbau der Stromnetze 65

5 Einfluss der Entwicklung hin zu verschiedenen Strommarktdesigns auf den

grenzüberschreitenden Stromnetzausbau 67

5.1 Auswirkungen des Strommarktdesigns auf Interkonnektorausbau 67 5.2 Berücksichtigung von Versorgungssicherheit im TYNDP 69 5.3 Grenzüberschreitende Beteiligung an Kapazitätsmärkten: Rolle der Interkonnektoren71 6 Auswirkungen einer stärkeren Beteiligung von Projektträgern an Erlös-Chancen

von grenzüberschreitenden Stromleitungen 79

6.1 Ansätze zur stärkeren Beteiligung von Projektträgern 79 6.1.1 Der Merchant-Line-Ansatz nach Verordnung (EG) Nr. 714/2009 79

6.1.2 Das britische Cap-and-Floor-Regime 83

6.2 Bewertung von Instrumenten zur Beteiligung Dritter an Interkonnektor-Projekten 89

6.2.1 Bewertung durch die befragten Akteure 89

6.2.2 Bewertung durch das Konsortium 91

7 Ableitung von Handlungsempfehlungen 93

7.1 Handlungsempfehlungen zur Verbesserung der nationalen Rahmenbedingungen für die Planung, Genehmigung und Finanzierung von Interkonnektoren 93

7.2 Empfehlungen zur Anpassung der EU-Instrumente 95

7.2.1 Bedarfsplanung auf Europäischer Ebene 95

7.2.2 Verwendung der Mittel des Connecting Europe Facility Fonds 95

7.2.3 Sonstige europäischen Instrumente 97

7.3 Empfehlungen hinsichtlich einer Beteiligung von Interkonnektoren an

Kapazitätsmärkten 97

Literatur 98

A Anhang A-1

A.1 Ländersteckbriefe A-1

A.2 Gesprächsleitfaden für Stakeholder-Interviews im Rahmen des Projekts A-1

Abkürzungen

ACER Agency for the Cooperation of Energy Regulators Art. Artikel

AT Österreich

BA Beispielabkürzung

BE Belgien

CaFR Cap-and-Floor-Regime

CAPEX Capital Expenditures (Investitionen) CAPM Capital Asset Pricing Model

CBCA Cross Border Cost Allocation CEF Connecting Europe Facility

CH Schweiz

CZ Tschechien

DG Diréctorate Général DE Deutschland

DK Dänemark

EG Europäische Gemeinschaft EIB Europäische Investitionsbank EK Eigenkapital

EnLAG Energieleitungsausbaugesetz EOG Erlösobergrenze

ENTSO-E Verband Europäischer Übertragungsnetzbetreiber (von englisch European Net- work of Transmission System Operators for Electricity)

EU Europäische Union EnWG Energiewirtschaftsgesetz exkl. exklusive

FDP Federal Development Plan FK Fremdkapital

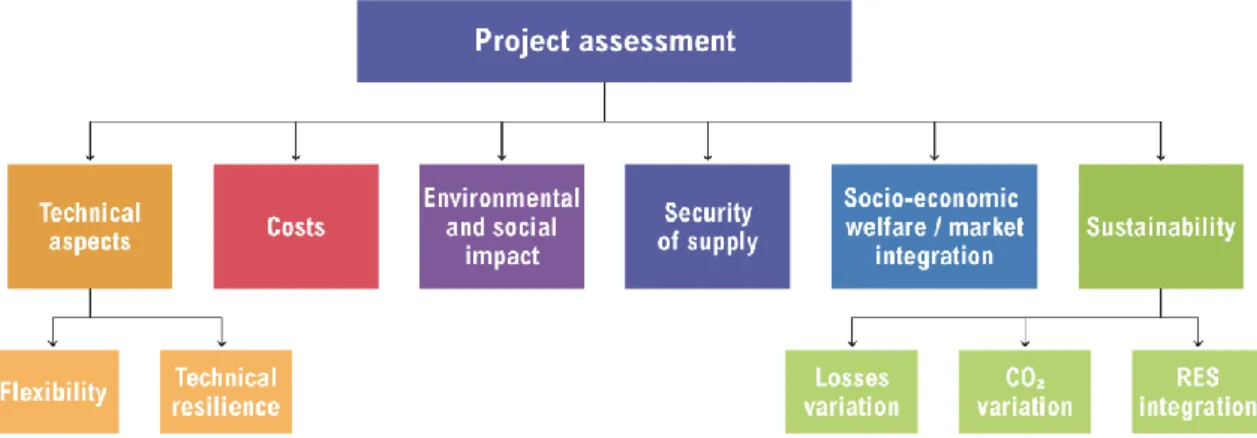

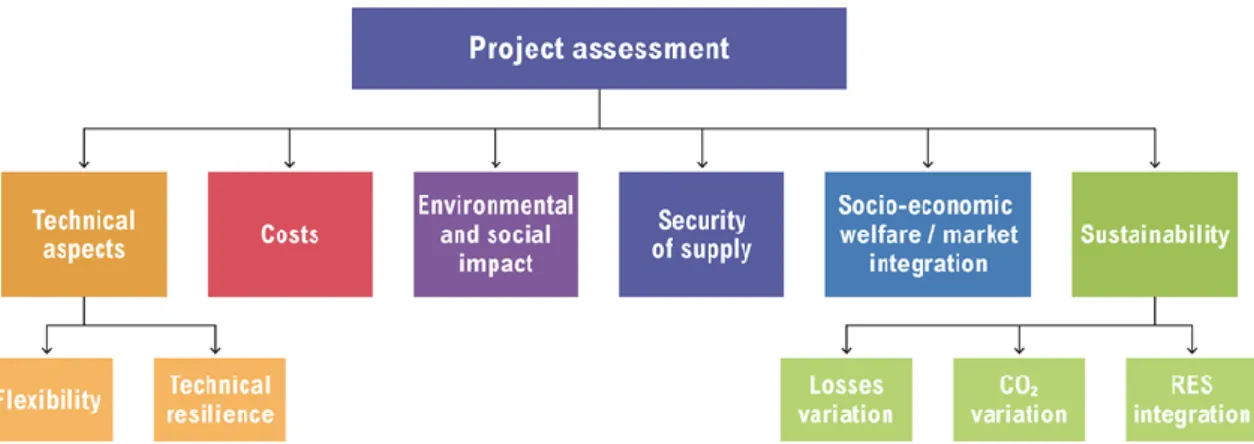

FPK Final project assessment FR Frankreich

GB Großbritannien HöSp Höchstspannung IBN Inbetriebnahme

IDC Interest during construction

IK Interkonnektor

IPA Initial Project Assessment

ITC Inter-TSO Compensation Mechanism KNA Kosten-Nutzen-Analyse

LUX Luxemburg ML Merchant Line

NABEG Netzausbau-Beschleunigungs-Gesetz NEP Netzentwicklungsplan

NL Niederlande

NO Norwegen

NRB Nationale Regulierungsbehörde

OPEX Operational expenditures (Betriebsausgaben) PCI Project of Common Interest

PL Polen

RAB Regulated asset base RAV Regulated asset value SE Schweden

SEK Schwedische Kronen

TEN-E Trans-European Networks for Energy TSO Transmission System Operator TYNDP Ten Year Network Development Plan ÜNB Übertragungsnetzbetreiber

UVP Umweltverträglichkeitsprüfung VO Verordnung

Kurzfassung

Wie sehen die Rahmenbedingungen für den Ausbau von grenzüberschreitenden Strom- netzen aus?

Grundlage für den Ausbau grenzüberschreitender Stromleitungen in Deutschland und seinen elektrischen Nachbarn sind zum einen umfangreiche nationale planungsrechtliche Grundlagen sowie ein gemeinsamer regulatorischer Rahmen auf EU-Ebene. Zentrale Vorschriften auf europäischer Ebene sind die Verordnung des Europäischen Parlaments und des Rates über die Leitlinien für eine transeuropäische Energieinfrastruktur VO 347/2013/ EU (TEN-E), die seit Juni 2013 in Kraft ist, sowie die Verordnung VO 714/2009/ EU (Netzzugangsbedingungen) aus dem Juli 2009. Grundlage auf europäischer Ebene für Projekte von gemeinsamen Interes- se ist die delegierte Verordnung der EU Kommission 2016/89 (PCI-Liste). Diese Regelungen gelten für sämtliche Nachbarländer Deutschlands mit Ausnahme der Schweiz, die den EU- Vorgaben nicht unterworfen ist, aber am europäischen Stromnetzverbund teilnimmt und den integrierten Strombinnenmarkt in Europa unterstützt.

Auf nationaler Ebene haben Deutschland und seine elektrischen Nachbarn vollständig regu- lierte Regime für Elektrizitätsversorgungsnetze umgesetzt, die kosten- bzw. anreizbasierte Modelle oder Mischformen davon umfassen. Eine besondere Form der Regulierung für Inter- konnektoren ist in Großbritannien mit dem sogenannten „Cap-and-Floor“-Regime umgesetzt, das ein teilweise reguliertes System darstellt.

Die Planungsschritte für Interkonnektoren in den einzelnen Ländern sind weitgehen identisch und umfassen folgende Schritte:

• Definition von nationalen Zielen: Ableitung von Szenarios

• Durchführung einer Markt- und Netzsimulation

• Identifikation von Transportbedarf und Netzmaßnahmen

• Bilaterale Abstimmung mit anderen Übertragungsnetzbetreibern (ÜNBs)

• Einbringen von Netzmaßnahmen in nationalen Netzentwicklungsplan (NEP)

• Einbringen von Interkonnektoren in Ten-Year-Network-Development-Plan (TYNDP) Auf europäischer Ebene dient der TYNDP im Wesentlichen als Grundlage, um auf Basis einer Kosten-Nutzen-Analyse die wichtigsten Infrastrukturprojekte zu ermitteln und Lücken insbesondere bei fehlenden Netzkapazitäten mit grenzüberschreitender Bedeutung für die europäische Stromversorgung aufzuzeigen (siehe Abbildung 1).

Abbildung 1: Kosten-Nutzen-Analyse von Projekten im Ten-Year-Network-Development- Plan (TYNDP)

Welche Hemmnisse bestehen bei der Planung und Genehmigung von grenzüberschrei- tenden Stromnetzen?

Größtes Hemmnis bei der Planung und Genehmigung von Interkonnektoren sind Akzeptanz- probleme, die von Akteuren in sämtlichen untersuchten Ländern genannt wurden. Dies betrifft sowohl Akzeptanzprobleme bei der Trassenfindung als auch Probleme mit politischer Akzep- tanz, wenn bspw. die Sinnhaftigkeit bzw. Notwendigkeit von neuen Stromleitungen in Frage gestellt wird. Geringere Akzeptanzprobleme treten bei Kabellösungen auf, die unter der Erde oder im Meer verlegt werden.

Ein weiteres Hemmnis stellt eine fehlende oder langwierige Koordination zwischen verschie- denen Akteuren innerhalb der Planungs- und Genehmigungsverfahren dar. Dies wurde bereits durch die EU Kommission adressiert, indem die Mitgliedsstaaten dazu verpflichtet sind, eine Koordinierungsstelle für Projekte von gemeinsamen Interesse zu benennen (One-Stop-Shop- Ansatz). Die Einführung eines One-Stop-Shops ist in den Mitgliedsländern unterschiedlich umgesetzt worden. In einigen Ländern hat ein Ministerium die Koordinierungsfunktion ein- genommen, wohingegen in anderen Ländern die nationale Regulierungsbehörde den One- Stop-Shop darstellt. In den letzten Jahren seit Einführung des One-Stop-Shops haben sich die Planungsdauern verkürzt. Obwohl nicht sicher geklärt ist, ob die Verkürzung ursächlich auf die Einführung des One-Stop-Shops zurückzuführen ist, stellt eine zentrale Koordinierung eine wichtige Voraussetzung für eine schnelle Umsetzung von Interkonnektorprojekten dar. In den Mitgliedsstaaten gibt es darüber hinaus zum Teil Unterschiede in den Planungsprozessen,

die bspw. den Zeitpunkt von Kosten-Nutzen-Analysen, Umweltverträglichkeitsprüfungen betreffen. Bei grenzüberschreitenden Projekten kann diese fehlende Harmonisierung zu Zeit- verzögerungen führen.

Mit welchen Anreizen bei der Planung und Genehmigung kann der Ausbau von grenz- überschreitenden Stromnetzen gefördert werden?

Aufgrund der Akzeptanzprobleme von Netzausbaumaßnahmen stellen Anreize, die die Ak- zeptanz steigern, ein wichtiges Instrument dar. Positive Erfahrungen bestehen mit Kompensa- tions- und Abmilderungsmaßnahmen, dem Rückbau von Leitung bzw. die Verlegung als Erdkabel. Grundsätzlich wird eine frühe Einbindung der Öffentlichkeit sowie weiterer rele- vanter Akteursgruppen (NGOs) in die Planungen für einen Interkonnektorausbau als sinnvoll angesehen.

Welche Anreize und Hemmnisse bestehen bei der Finanzierung von grenzüberschrei- tenden Stromnetzen?

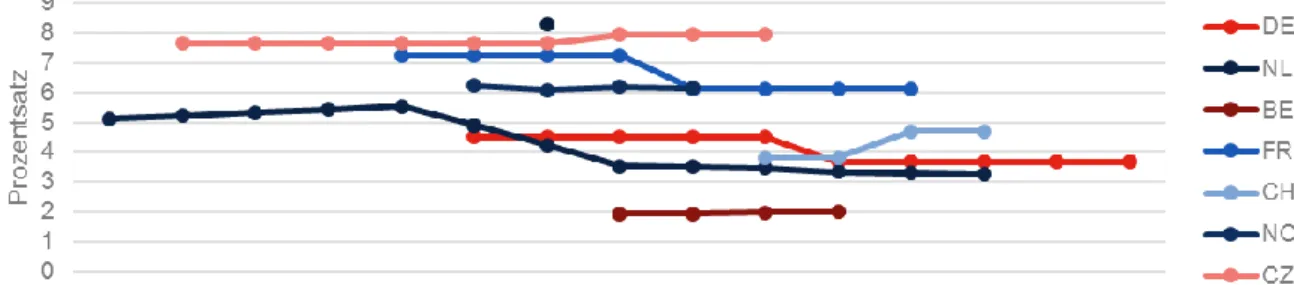

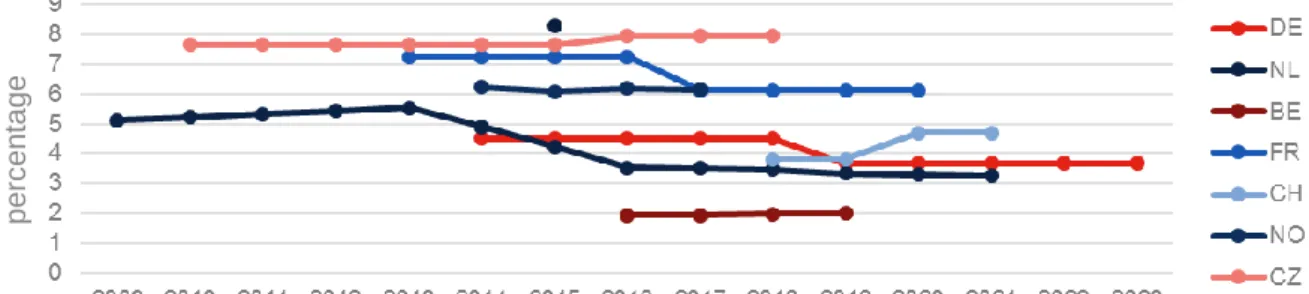

Die Investitionen für Interkonnektoren werden in den betrachteten Ländern trotz unterschied- licher Regulierungsansätze anerkannt. Bei Ländern mit Anreizregulierung fallen sie auch nicht unter die Effizienzbenchmarks, sondern werden mit ihren tatsächlichen Kosten aner- kannt bzw. als nicht beeinflussbare Kosten durchgereicht. Trotz größerer Bandbreite der gewährten Kapitalverzinsung werden die Renditen für Netzinvestitionen als auskömmlich eingestuft und liegen über den durchschnittlichen Kapitalmarktzinsen (siehe Abbildung 2).

Abbildung 2: Gewichtete durchschnittliche Kapitalkosten (WACC) für Netzinvestitionen in Deutschland und den Nachbarländern von 2009 bis 2023

Einige Länder gewähren zusätzliche Anreize für den Interkonnektorausbau, die bei Investitio- nen in Interkonnektoren oder bei einer fristgerechten Realisierung gewährt werden. Der Regu- lierungsrahmen gewährt in Deutschland und den Nachbarländern insgesamt risikoarme Rah- menbedingungen, so dass für ausreichende Anreize zur Finanzierung gesorgt ist.

Die Verfügbarkeiten von weiteren Finanzierungsmittel (z.B. im Rahmen des Connecting Europe Facility Fonds) oder von Engpasserlösen, die in Interkonnektoren investiert werden sollen, verstärken laut den betroffenen Akteuren die bereits bestehenden Anreize zum Ausbau von Interkonnektoren nicht wesentlich.

Werden Investitionen (wie etwa Offshore-Investitionen in Belgien) nicht bei der Regulated Asset Base1 des Übertragungsnetzbetreibers berücksichtigt, gehen sie auch nicht bei der Be- rechnung der regulierten Renditen des Übertragungsnetzbetreibers mit ein. In regulierten Systemen kann dies ein Hemmnis für weitere Investitionen darstellen.

Wie werden die europäischen Instrumente zur Förderung des Ausbaus von grenzüber- schreitenden Stromnetzen bewertet?

Die grenzüberschreitende Netzentwicklung in Europa basiert im Wesentlichen auf dem Ten- Year-Network-Development-Plan (TYNDP) und dem damit eng verknüpften Prozess zur Auswahl von Projekten mit gemeinschaftlichem Interesse (PCI) für Europa.

Im Rahmen des TYNDP als auch beim Prozess für PCI erfolgt die Bewertung der Vorhaben auf Basis einer einheitlichen Kosten-Nutzen-Analyse (CBA). Diese Bewertungsgrundlage sollte nach Ansicht der befragten Akteure weiter ausgebaut werden und kann dann auch für eine Kostenaufteilung zwischen mehreren Ländern verwendet werden.

Auf europäischer Ebene besteht mit dem Connecting Europe Facility Fund (CEF) ein Finan- zierungsinstrument für Vorhaben von gemeinschaftlichem Interesse. Im Zeitraum von 2014 bis 2017 sind im Energiebereich (Strom und Gas) insgesamt 1,6 Mrd. € für Studien und Ar- beiten vergeben worden. Davon lagen ca. 530 Mio. € im Strombereich. Insgesamt sind die Fördermittel des CEF-Funds jedoch deutlich geringer als die erwarteten Investitionsvolumina für PCI-Projekte.

Im Rahmen der nationalen Regulierungsregime ist eine Finanzierung von Interkonnektorpro- jekten meist durch die jeweiligen beteiligten Netzbetreiber möglich, so dass eine zusätzliche Finanzierung häufig nicht notwendig ist. Die Zielsetzung, die mit dem CEF-Fund verbunden ist, sollte nach Einschätzung der im Rahmen des Vorhabens befragten Interviewpartner daher angepasst werden und insbesondere auf Vorhaben abzielen, bei denen eine Umsetzung auf

1 Regulated Asset Base: Beschreibt den Vermögensbestand des Netzbetreibers, der einer Regulierung unterliegt

Grund einer kritischen Finanzierung schwierig ist. Mögliche Kriterien könnten ein über meh- rere Länder verteilter Nutzen oder auch stärkere Auswirkungen auf die Höhe der Netzentgelte sein.

Ein weiteres Instrument zur Stärkung des Interkonnektorenausbaus ist eine grenzübergreifen- de Kostenaufteilung (Cross Border Cost Allocation, CBCA), die in der EU Verordnung (EU) 347/2013 vorgesehen ist. Dieses Instrument basiert auf der Kosten-Nutzen-Analyse, wie sie auch im Rahmen der Europäischen Netzplanung (TYNDP) vorgesehen ist, und ermöglicht die Kostenbeteiligung auch von Ländern, die nicht direkte beteiligte Parteien sind. Die Durchfüh- rung einer CBCA ist auch Voraussetzung für die Inanspruchnahme von Fördermitteln aus dem CEF-Fund. Bisher ist eine CBCA vornehmlich durchgeführt worden, um CEF-Mittel zu beantragen. Auf Grund der Freiheitsgrade bei der Erstellung der Kostenallokation wird das Instrument von vielen Akteuren sehr kritisch gesehen. Eine Anpassung und Vereinheitlichung der Vorgaben insbesondere für die zugrunde gelegten Szenarien sowie zur Bestimmung regi- onaler Wirkungen sind daher Weiterentwicklungsmöglichkeiten, die von den Gutachtern gesehen werden.

Die Kopplung der Instrumente CEF und CBCA unter den derzeitigen Rahmenbedingungen wird durch viele der befragten Akteure als Missbrauchs anfällig eingestuft, so dass eine besse- re Abgrenzung notwendig erscheint. Durch die Kopplung können Anreize entstehen, einen möglichst hohen Nutzen in anderen Ländern zu veranschlagen, um den eigenen Finanzie- rungsanteil gering zu halten. Gleichzeitig steigt auch bei einem geringen Nutzen im eigenen Land der mögliche Finanzierungsbeitrag, der aus dem CEF-Fund beantragt werden kann.

Mehrere Akteure sprechen sich daher für eine Entkopplung der beiden Instrumente aus.

Grundsätzlich wird durch die Gutachter eine Bewertung möglicher Nutzen auch in nicht direkt beteiligten Ländern als sinnvoll angesehen, um Nutznießer von Interkonnektorprojek- ten an den Kosten zu beteiligen. Als zielführend wird dabei statt des CBCA-Prozesses eine bessere Integration in die Kosten-Nutzen-Analyse des europäischen Netzentwicklungsplans (TYNDP) angesehen, in dem Verteilungswirkungen sowie nationale Effekte mit abgebildet werden sollten. Auf diese Weise kann bei einer Aufstockung des CEF-Funds, der z.B. über eine Nutzung von Engpasserlösen erfolgen kann, der CBCA-Prozess vollständig substituiert werden.

Trotz der bisher begrenzten Wirkungen der europäischen Instrumente zum Interkonnekto- rausbau stellt die Weiterentwicklung dieser Instrumente eine wichtige Voraussetzung dar, um die mittelfristig bis langfristig geplanten Interkonnektor-Vorhaben umsetzen zu können.

Wie wirken sich Veränderungen des Strommarktdesigns durch Kapazitätsmärkte auf den Ausbau von grenzüberschreitenden Stromnetzen aus?

Interkonnektoren können auch einen Beitrag zum nationalen Kapazitätsbedarf leisten, wobei dabei unterschiedliche Formen der Beteiligung von Interkonnektoren denkbar sind. Dabei werden sowohl implizite und explizite Beteiligungsformen für Interkonnektoren als auch explizite Beteiligungen für Erzeuger diskutiert. Für die Finanzierung von Interkonnektoren ist eine Vergütung aus Kapazitätsmärkten allein nicht entscheidend. Durch Kapazitätsmärkte können aber zusätzliche Anreize entstehen.

Sind Finanzierungsmodelle mit einer Beteiligung von Dritten für den Ausbau grenz- überschreitenden Stromnetzen zu empfehlen?

Eine Beteiligung von Dritten an grenzüberschreitenden Projekten ist in Deutschland und den meisten Nachbarländern grundsätzlich möglich. Davon wird insbesondere bei onshore Projek- ten jedoch kaum Gebrauch gemacht, da Vorgaben der EU dies insbesondere für Drehstrom- netze stark begrenzen. Insgesamt werden Merchant Line Modelle auf Grund der Komplexität und der Abgrenzung zum verbleibenden Netz durch die befragten Interviewpartner als nicht vorteilhaft gegenüber einem regulierten Ansatz eingestuft. Bei Gleichstromverbindungen (z.B. Interkonnektoren nach Großbrittanien) besteht mit dem Cap-and-Floor-Regime eine zusätzliche Möglichkeit, Netzprojekte mit Beteiligung Dritter zu realisieren. Bisherige Erfah- rungen zeigen, dass die Untergrenze der Kosten, die über den Floor abgesichert wird, niedri- ger liegt als bei regulierten Projekten. Die Anwendung eines derartigen Regimes ist bei Gleichstromvorhaben, bei denen eine Abgrenzung vom restlichen System möglich ist, inten- siver zu prüfen.

Welche Handlungsempfehlungen für eine Förderung des Ausbaus von grenzüberschrei- tenden Stromnetzen bestehen?

Zentrale Handlungsempfehlungen aus dem Vorhaben leiten sich aus den wichtigsten The- menbereichen ab:

Planung, Genehmigung und Finanzierung:

• Derzeit keine umfangreichen Hemmnisse für Finanzierung innerhalb der nationalen Regulierungsregime

• Alternative Finanzierungsformen (Cap-and-Floor-Regime) nur für Gleichstromverbin- dungen prüfen

• Effektive Umsetzung One-Stop-Shop mit einer Koordinierungsinstanz

• Explizite Anreize für frist- und budgetgerechte Fertigstellung diskutieren

• Harmonisierung der nationalen Planungsschritte und Prozesse

• Best-Practice-Maßnahmen für Akzeptanzförderung umsetzen Europäische Instrumente

• Kosten-Nutzen-Analyse (CBA) robuster ausgestalten Connecting Europe Facility (CEF-Fund)

• Mittelverwendung des Fonds fokussieren

• Mittelfristig EU-Finanzierung für Vorhaben mit EU-weitem Nutzen etablieren

• Kriterien für Förderfähigkeit an CBA-Prozess koppeln Kapazitätsmärkte

• Beteiligung von Interkonnektoren an Erlösen aus Kapazitätsmärkten für Finanzierung nicht zwingend notwendig

• Kapazitätsmärkte können zusätzlichen begrenzten Anreiz für Interkonnektorausbau schaffen und sollten in anderen Mechanismen (TYNDP, CBCA) konsistent berück- sichtigt werden.

Executive Summary

What are the regulatory conditions for the development of cross-border electricity grids?

The expansion of cross-border power lines in Germany and its electrical neighbors is based on the one hand, on substantial national planning forming the legal basis and one common regu- latory framework at EU level. The key regulations at European level are the Regulation of the European Parliament and of the Council on the guidelines for a trans-European energy infra- structure VO 347/2013 / EU (TEN-E), which has been in force since June 2013, and Regula- tion VO 714/2009 / EU (Network Access Conditions) starting in July 2009. The European Commission's basis for projects of common interest is the Delegated Regulation of the EU Commission 2016/89 (PCI list). These rules apply to all Germany’s neighboring countries except for Switzerland, which is not subject to EU regulations but participates and is part of the European electricity grid and supports the integrated internal electricity market of the EU.

At national level, Germany and its electrical neighbors have implemented fully regulated regimes for electricity networks that consist of cost or incentive-based models or hybrid forms thereof. One particular form of regulation for interconnectors in the UK is the "cap-and-floor"

regime, which is a partially regulated system.

The planning steps for interconnectors in each country are largely identical and include the following steps:

• Definition of national goals: derivation of scenarios

• Carrying out market and grid simulations

• Identification of transport requirements and network extension measures

• Bilateral coordination with other transmission system operators (TSOs)

• Setting up a national network development plan (NEP) consisting of identified net- work measures

• Introduction of interconnectors in Ten-Year-Network-Development-Plan (TYNDP) At the European level, the TYNDP essentially serves as a basis for identifying the most im- portant infrastructure projects based on a cost-benefit analysis and highlighting gaps, in par-

ticular, missing network capacities of cross-border importance for the European electricity grid infrastructure (see figure 1).

Figure 1: Cost-benefit analysis of projects in the Ten-Year-Network-Development-Plan (TYNDP)

What obstacles exist in the planning and approval of cross-border electricity grids?

The biggest obstacle to the planning and approval of interconnectors is the acceptance of new lines. Stakeholders in all the countries studied have identified this obstacle. This affects both acceptance problems in the pathfinding as well as problems with political acceptance, if, for example, the relevance or necessity of new power lines is called into question. Lower ac- ceptance problems occur with cable solutions buried underground or in the sea.

Another obstacle is the lack of or lengthy coordination between various actors within the planning and approval procedures. This has already been addressed by the EU Commission, which requires member states to designate a coordination point for projects of common inter- est (One-Stop-Shop approach). The introduction of a One-Stop-Shop has differently been implemented in the member states. In some countries, one ministry has taken on the coordina- tion role, while in other countries the national regulator is the One-Stop-Shop. During the last few years since the introduction of the One-Stop-Shop, the planning times have been short- ened. Although it is unclear whether the reduction was due to the introduction of the One- Stop-Shop, central coordination is an important prerequisite to ensure rapid implementation of interconnector projects. In addition, there are some differences in the planning processes in the member states for example, concerning the timing of cost-benefit analyses and environ-

mental impact assessments. For cross-border projects, this lack of harmonization can lead to time delays.

What incentives for planning and approval can be used to promote the development of cross-border electricity grids?

Due to the acceptance problems of grid expansion measures, incentives that increase ac- ceptance are an important instrument. There is positive experience with compensatory and mitigating measures, the dismantling of pipelines or the laying of underground cables. In principle, early involvement of the public as well as other relevant stakeholder groups (NGOs) in planning for interconnector expansion is considered helpful.

What are the incentives and obstacles to financing cross-border electricity networks?

Investments in interconnectors are recognized in the countries under consideration, despite various regulatory approaches. In the case of incentive-regulated regimes, they are also not included in the efficiency benchmarks, but are recognized at their actual costs or passed on as non-controllable costs. Despite a wider range of capital returns, net investment returns are considered adequate and above average capital market rates (see figure 2).

Figure 2: Weighted average cost of capital (WACC) for grid investment in Germany and neighboring countries from 2009 to 2023

Some countries provide additional incentives for interconnector expansion, which are granted for investments in interconnectors or timely implementation. The regulatory framework pro- vides low-risk framework conditions in Germany and neighboring countries, so that sufficient incentives for financing are provided.

According to statements of stakeholders the availability of further funding (such as the Con- necting Europe Facility Fund) or congestion rents to be invested in interconnectors does not significantly increase existing incentives to develop interconnectors.

percentage

If investments (such as offshore investments in Belgium) are not included in the Regulated Asset Base of the transmission system operator, they will not be included in the calculation of the TSO's regulated returns. In regulated systems, this can be a barrier to further investments.

How are the European instruments to support the development of cross-border electrici- ty networks valued?

The development of cross-border grid expansion in Europe is mostly based on the Ten-Year- Network-Development-Plan (TYNDP) and the closely related selection process of the pro- jects of common interest (PCI) for Europe.

Within the framework of the TYNDP as well as the processes for PCIs, the assessments are based on a common cost-benefit analysis (CBA). This assessment basis should, in the opinion of the interviewed stakeholders, be further developed and can then be used to allocate costs between several countries.

At European level, the Connecting Europe Facility Fund (CEF) is a financing instrument for projects of Community interest. During the time period from 2014 to 2017, a total of € 1.6 billion has been allocated for studies and work in the energy sector (electricity and gas). Of this, around € 530 million was in the electricity sector. Overall, however, the funding of the CEF Fund is significantly lower than the expected investment volume for PCI projects.

Under national regulatory regimes, interconnector projects are usually financed by the respec- tive network operators involved, so that additional financing is often unnecessary. According- ly, the objective associated with the CEF Fund should be adjusted. According to the inter- viewees surveyed in the project, this is in particular relevant to projects where implementation is difficult due to critical funding. Possible criteria could be a benefit distributed across sever- al countries or a greater impact on the level of network charges.

Another instrument for strengthening interconnector extension is the Cross-Border Cost Allo- cation (CBCA), which is defined in EU Regulation (EU) 347/2013. This instrument is based on the cost-benefit analysis, as foreseen in European Network Planning (TYNDP), and allows cost sharing also for countries that are not directly involved parties. The implementation of a CBCA is also a prerequisite for the use of funds from the CEF Fund. So far, a CBCA has been carried out primarily to apply for CEF funds. Due to the degrees of freedom in the calcu- lation of cost allocation, the instrument is viewed very critically by many actors. An adapta- tion and standardization of the requirements, in particular for the underlying scenarios and for

the determination of regional effects, are accordingly possibilities for further development, which are seen by the authors of the study. The number of scenarios should be reduced and should represent the possible future development of the EU electricity system. The scenarios should define a common understanding of the future development agreed by the involved stakeholders.

Many of the surveyed actors see the coupling of the instruments CEF and CBCA under the present framework conditions critical. To avoid an abuse of the instrument a better differen- tiation between both instruments seems to be necessary. Coupling may provide incentives to maximize benefits in other countries in order to minimize their own funding share. In combi- nation even with a small benefit in one's own country, the possible financing contribution that can be applied for from the CEF fund increases. Accordingly, several players are in favor of decoupling the two instruments. In principle, the authors of the study also consider an assess- ment of possible benefits in countries not directly involved as useful in order to allow benefi- ciaries of interconnector projects to contribute to the costs. Instead of the CBCA process, a better integration into the cost-benefit analysis of the European Network Development Plan (TYNDP), in which distributional effects and national effects should be calculated, is consid- ered to be a better solution. In this way, if the CEF fund is increased, e.g. through the use of congestion rents, the CBCA process can be completely substituted.

Despite the limited impact of European instruments to increase interconnector capacity, the further development of these instruments is an important prerequisite for implementing the needed medium-term to long-term interconnector projects.

How do changes in the electricity market design by capacity markets affect the devel- opment of cross-border electricity networks?

Interconnectors can also contribute to national capacity markets, with various forms of inter- connector involvement being possible. Both implicit and explicit forms of participation for interconnectors as well as explicit participations for producers are discussed. For the financing of interconnectors, compensation from capacity markets alone is not crucial. However, capac- ity markets can provide additional incentives.

Are financing models involving third parties recommended for the development of cross-border electricity networks?

Participation of third parties in cross-border projects is basically possible in Germany and most neighboring countries. However, this is rarely used, especially for onshore projects, as EU regulations severely limit this, especially for three-phase networks. Overall, due to the complexity and the separation from the remaining network, Merchant Line models are not rated favorably by the interviewees surveyed compared to a regulated approach. In the case of DC connections (e.g. interconnectors to the United Kingdom), the cap-and-floor regime offers an additional possibility of implementing network projects involving third parties. Experience so far shows that the lower limit of the costs that is secured via the floor is lower than typical costs within regulated projects. The application of such a regime is to be examined more intensively in DC projects, where a separation from the rest of the system is possible.

What are the recommended actions for promoting the expansion of cross-border elec- tricity grids?

Central recommendations for action from the project are derived from the most important topics:

European instruments

• Make cost-benefit analysis (CBA) more robust

• Connect CBCA to general CBA methodology (include national and distribution im- pacts)

• Uncertainty should be considered in CBCA assessment, limit possible benefits to pre- defined future time period

• Adjust expected benefits and possible compensation payments in CBCA to realized benefits after specific time period

• Implement incentives to take part in CBCA Planning, approval and financing:

• Currently no major barriers to funding within national regulatory regimes

• Check alternative forms of financing (cap-and-floor regimes) only for DC connections

• Effective implementation One-Stop-Shop with a coordinating body

• Explicit incentives for completion on time and on budget to be discussed

• Harmonization of national planning steps and processes

• Implement best-practice measures for acceptance promotion Connecting Europe Facility (CEF Fund)

• Focus use of fund

• Establish EU funding in the medium term for projects with EU-wide benefits

• Couple eligibility criteria to CBA process Capacity markets

• Involvement of interconnectors in revenue from capacity markets is not mandatory for funding

• Capacity markets can provide additional limited incentive for interconnector expan- sion and should be consistently considered in other mechanisms (TYNDP, CBCA).

1 Einleitung

Ziel des Berichtes ist es, Anreizstrukturen für den Interkonnektorausbau in Deutschland und den Nachbarländern darzustellen und aus Sicht Deutschlands zu bewerten. Weiterhin sollen Hemmnisse (ggf. auch Fehlanreize) und mögliche Maßnahmen zum Abbau der Hemmnisse dargestellt werden. Die Bearbeitung des AP2 umfasst eine detaillierte Aufarbeitung der der- zeit geltenden Rahmenbedingungen innerhalb der EU sowie insbesondere innerhalb Deutsch- lands, der Niederlande, Belgiens, Frankreichs, der Schweiz, Österreichs, Tschechiens, Polens, Dänemarks, Schwedens, Norwegens und Großbritanniens.

Die Analyse gliedert sich dabei in vier Arbeitsschritte. In einem ersten Schritt werden Akteure des Interkonnektorausbaus und ihre Entscheidungsfindung hinsichtlich der Finanzierung von grenzüberschreitenden Netzausbaumaßnahmen in Deutschland und deren elektrischen Nach- barn untersucht. Zentrale Aspekte sind dabei die Rahmenbedingungen, die sich durch die Ausgestaltung der nationalen Regulierungsregimes und des europäischen Rahmens ergeben (vgl. Kapitel 2).

Die sich aus den nationalen Regulierungsregimes ergebenden Rahmenbedingungen werden in Kapitel 3 beschrieben und bewertet. Sie umfassen unter anderem die Art des Regulierungssys- tems, den Planungs- und Genehmigungsprozess sowie nationale Finanzierungsmechanismen für den Interkonnektorausbau. Kapitel 4 beschäftigt sich mit den europäischen Instrumenten.

Die Ergebnisse basieren auf einer umfassenden Literaturrecherche sowie auf insgesamt 16 Interviews mit Vertretern von Übertragungsnetzbetreibern und Regulatoren. Tabelle 1 gibt eine Übersicht über die geführten Interviews. Zur Auswertung der Ergebnisse der Literatur- recherche und der Interviews wurden Ländersteckbriefe erstellt, die in Anhang A-1 dargestellt sind. Im Hauptteil des Berichts werden ergänzend dazu die wesentlichen Erkenntnisse zu- sammengefasst.

Im zweiten Arbeitsschritt wird der Einfluss der Entwicklung hin zu verschiedenen Strom- marktdesigns auf den grenzüberschreitenden Stromnetzausbau diskutiert (vgl. Kapitel 5).

Fokus der Betrachtung sind die Wechselwirkungen von Marktdesigns mit Kapazitätsmärkten und dem Ausbau von Interkonnektoren.

Arbeitsschritt drei analysiert die Auswirkung einer stärkeren Beteiligung von Projektträgern an Erlös-Chancen von grenzüberschreitenden Stromleitungen (vgl. Kapitel 6). In die Bewer- tung der Ansätze fließen auch wiederum Erkenntnisse aus den geführten Interviews mit ein.

Im letzten Arbeitsschritt (Kapitel 7) werden schließlich, basierend auf den vorangegangenen Analysen, Handlungsempfehlungen für den deutschen Regulator und politische Entschei- dungsträger erarbeitet.

Tabelle 1: Übersicht über geführte Interviews

Land Organisation

Übertragungsnetzbetreiber

Deutschland 50 Hertz

Deutschland Amprion

Deutschland, Niederlande TenneT

Deutschland Transnet

Belgien Elia

Frankreich RTE

Polen PSE

Schweden Swenska Kraftnät

Schweiz SwissGrid

Regulatoren

Luxemburg ILR

Niederlande ACM

Österreich E-Control

Schweden EI

Schweiz Elcom

Tschechien ERU

ACER

2 Rahmenbedingungen für den grenzüberschreitenden Ausbau der Stromnetze

In diesem Kapitel werden die Rahmenbedingungen für den Ausbau von Interkonnektoren im Allgemeinen vorgestellt. Dabei werden insbesondere die Aspekte adressiert, die die stärksten Anreize für den Ausbau von Interkonnektoren setzen bzw. ein besonderes Hemmnis hierfür darstellen. Diese werden in den nachfolgenden Kapiteln für die einzelnen Länder detailliert analysiert.

2.1 Art des Regulierungsregimes

Ein wesentlicher Aspekt ist die Art des gewählten Regulierungsregimes. Es definiert den Rahmen, in dem Investitionen in grenzüberschreitende Leitungen getätigt werden. Die Regu- lierungsregimes von Deutschland und seinen elektrischen Nachbarn werden vom europäi- schen Regulierungsrahmen beeinflusst. Die genaue Ausgestaltung des Regulierungsregimes erfolgt jedoch in den einzelnen Ländern.

2.1.1 Der europäische Regulierungsrahmen für Interkonnektoren

Alle betrachteten Länder, abgesehen von der Schweiz, sind dem europäischen Regulierungs- rahmen unterworfen. Er gibt den Rahmen vor, in dem sich die nationalen Regulierungen bewegen dürfen. Im Folgenden werden kurz die Grundzüge des europäischen Regulierungs- rahmens mit Bezug auf Interkonnektoren (IK) vorgestellt.

2.1.1.1 Richtlinie 2009/72/EG über gemeinsame Vorschriften für den Elektrizitätsbinnenmarkt

Nach Artikel 22 der Richtlinie sind Übertragungsnetzbetreiber (ÜNB) verpflichtet, der jewei- ligen nationalen Regulierungsbehörde (NRB) jedes Jahr einen Netzentwicklungsplan (NEP) für die nächsten zehn Jahre vorzulegen, welcher Angaben über alle wichtigen Übertragungs- infrastrukturen, die in den nächsten zehn Jahren errichtet oder ausgebaut werden müssen, enthält und bestimmt, welche Investitionen in den nächsten drei Jahren durchgeführt werden müssen. Für alle Investitionen ist ein Zeitplan vorzulegen (vgl. [1] Art. 22 (1)). Hat ein ÜNB eine durchzuführende Investition nicht getätigt, kann die NRB verschiedene Maßnahmen

ergreifen, die den ÜNB entweder zur Durchführung der Investition verpflichten oder die Investition für weitere Investoren zugänglich machen (vgl. [1] Art. 22 (7)).

Daneben schreibt die Richtlinie eine Entflechtung der Übertragungsnetze und Übertragungs- netzbetreiber durch eine Trennung von Erzeugung und Versorgung vor, damit eine diskrimi- nierungsfreie Ausübung des Netzbetriebs gewährleistet werden kann (vgl. [1] Art. 9, Art. 13 und Art. 18).

Artikel 36 definiert als eines der allgemeinen Ziele, dass die nationalen Regulierungsbehör- den sicherstellen, "dass für Netzbetreiber und Netznutzer kurzfristig wie langfristig angemes- sene Anreize bestehen, Effizienzsteigerungen bei der Netzleistung zu gewährleisten und die Marktintegration zu fördern" ([1] Art. 36). Zudem obliegt es den nationalen Regulierungsbe- hörden Tarife für die Übertragung und die Verteilung oder ihrer Methoden für ihre Ermitt- lung festzulegen oder zu genehmigen. "Diese Tarife oder Methoden sind so zu gestalten, dass die notwendigen Investitionen in die Netze so vorgenommen werden können, dass die Lebens- fähigkeit der Netze gewährleistet ist." ([1], Art. 37 (6)) Durch diese Aufgaben und Ziele werden u. a. Rahmenbedingungen für die nationalen Regulierungsregimes gesetzt.

2.1.1.2 Verordnung (EG) Nr. 714/2009 über Netzzugangsbedingungen für den grenzüberschreitenden Stromhandel

Die Verordnung (VO) (EG) Nr. 714/2009 vom 13. Juli 2009 enthält die Hauptregelungen für den grenzüberschreitenden Stromhandel und für Interkonnektoren. Sie umfassen unter ande- rem die Schaffung eines Ausgleichsmechanismus für grenzüberschreitende Stromflüsse (In- ter-TSO Compensation Mechanism, ITC), Regeln für das Engpassmanagement und die Möglichkeit zur regulatorischen Freistellung von neuen Verbindungsleitungen.

Der ITC sieht vor, ÜNB für Kosten und Verluste zu entschädigen, die durch Transitflüsse oder Ringflüsse über ihre Netze entstehen(vgl. [2] Art. 13 (1)). Ebenfalls kompensiert werden Kosten für die Bereitstellung von Infrastruktur zur Durchleitung solcher Flüsse.

Um grenzüberschreitenden Netzengpässen mit harmonisierten, marktorientierten Methoden (vor allem Kapazitätsauktionen) zu begegnen, werden gemeinsame Regeln für das Eng- passmanagement eingeführt, welche nichtdiskriminierende und nichttransaktionsgebundene Lösungen vorsehen (vgl. [2] Art. 16 (1)).

Einnahmen, die aus der Vergabe von Kapazitäten resultieren, sind für die Erhaltung und den Ausbau von grenzüberschreitenden Verbindungsleitungen und für das Gewährleisten der Verfügbarkeit der vergebenen Kapazität zu verwenden (vgl. [2] Art. 16 (6)). Darüber hinaus werden Engpasserlöse in einigen Mitgliedstaaten noch immer zur Senkung der nationalen Netzentgelte verwendet1.

Im Rahmen des Merchant-Line-Ansatzes können gemäß Artikel 17 zudem Freistellungen von einigen regulatorischen Aspekten beantragt werden, damit Verbindungsleitungen von Dritten außerhalb des regulatorischen Regimes für Interkonnektoren entwickelt werden kön- nen. Solche Freistellungen sollen Investitionen in Großinfrastrukturvorhaben fördern und können für neu errichtete Gleichstrom-Verbindungsleitungen oder bei erheblicher Kapazitäts- erhöhung vorhandener Leitungen beantragt werden. Dabei soll es sich um Projekte handeln, die sonst auf Grund von sehr hohen Risiken nicht umgesetzt werden würden. Eine Genehmi- gung erfolgt, wenn bestimmte Bedingungen erfüllt sind. Die Finanzierung von grenzüber- schreitenden Übertragungsleitungen unter dem Merchant-Line-Ansatz wird in Kapitel 6 näher erläutert.

Schließlich definiert (EG) Nr. 714/2009 die Erstellung des Ten-Year Network Development Plan (TYNDP) durch den Europäischen Verband der Übertragungsnetzbetreiber (ENTSO-E).

Der TYNDP ist ein alle zwei Jahre erscheinender unionsweiter Netzentwicklungsplan, der einen Überblick über die geplanten Projekte zum Ausbau der europäischen Übertragungsinf- rastruktur gibt und Investitionslücken, besonders im Hinblick auf grenzüberschreitende Kapa- zitäten, aufzeigt (vgl. [2] Art. 8 (10)). Rechtlich ist dieser Plan allerdings nicht bindend.

2.1.1.3 Verordnung (EG) Nr. 713/2009 zur Gründung einer Agentur für die Zusammenarbeit der Energieregulierungsbehörden

Die Verordnung (EG) Nr. 713/2009 vom 13. Juli 2009 hat die Gründung einer unabhängigen Agentur für die Zusammenarbeit der Energieregulierungsbehörden (ACER) zum Ziel (vgl.

[3] Art. 1). Bei grenzüberschreitenden Energieinfrastrukturen ist ACER autorisiert über Regu-

1 Angaben im Rahmen der durchgeführten Interviews, siehe auch ECN, D-Cision, Trinomics (2017): Study supporting the Impact Assessment concerning Transmission Tariffs and Congestion Income Policies. im Auftrag der EU- Kommission, Brüssel.,

lierungsfragen zu entscheiden, sollten die zuständigen NRB innerhalb von sechs Monaten keine Einigung erzielt haben oder sollten diese ACER gemeinsam damit beauftragt haben (vgl. [3] Art. 8).

2.1.1.4 Verordnung zu Leitlinien für die transeuropäische Energieinfrastruktur [(EU) Nr. 347/2013] – TEN-E-Leitlinien

Seit 2014 werden „Projects of Common Interest“ (PCI) auf Grundlage des vorangegange- nen TYNDP ausgewählt (vgl. [4] Anhang III, 2.). Getroffen wird die Auswahl von zwölf regionalen Gruppen, die sich aus Vertretern der Mitgliedstaaten, der ÜNB, der NRB sowie der Europäischen Kommission, ACER und ENTSO-E zusammensetzen (vgl. [4] Anhang III, 1., 1.). Hauptziel der PCI ist es, bestehende Lücken der europäischen Energieinfrastruktur zu schließen (vgl. [5]). Auf der dritten PCI-Liste von 2017 stehen insgesamt 173 Projekte. Die Unionsliste von 2015 umfasste noch 195 PCI-Vorhaben, von denen 108 in den Elektrizitäts- sektor gefallen sind (vgl. [6]). In Abbildung 3 sind die Stromübertragungsleitungen, welche als PCI genehmigt wurden, dargestellt. Um als PCI ausgewählt werden zu können, muss ein Projekt unter anderem zu Marktintegration, Nachhaltigkeit oder Versorgungssicherheit beitra- gen und sein erwarteter Gesamtnutzen muss langfristig seine Kosten übersteigen. Darüber hinaus müssen mindestens zwei Mitgliedstaaten daran beteiligt sein (vgl. [4] Art. 4 (1)).

Abbildung 3: Übersicht über Projects of Common Interests

(Quelle: http://ec.europa.eu/energy/infrastructure/transparency_platform/map- viewer/main.html, abgerufen 16.08.2017)

Wenn ein Projekt als PCI ausgewählt wird, erhält es auf nationaler Ebene „Vorrangstatus“

gemäß Artikel 7 VO (EU) Nr. 347/2013 und profitiert von zahlreichen Vorteilen. Im Hinblick auf die Finanzierung von Interkonnektoren sind folgende Aspekte am wichtigsten:

• Beschleunigung des Genehmigungsverfahrens und Bestimmung einer maximal zulässigen Dauer von drei Jahren und sechs Monaten (vgl. [7] Art. 8 (1) und Art. 10 (2)),

• Möglichkeit zur Cross Border Cost Allocation (CBCA) (vgl. [7] Art. 12 (1) und (3)),

• Gewährung von zusätzlichen Anreizen bei erhöhtem Risiko (vgl. [7] Art. 13 (1) bis (3)) sowie

• eine mögliche finanzielle Unterstützung durch die EU (vgl. [7] Art. 14 (1) und (2)).

Verordnung (EU) Nr. 347/2013 [7] vom 17. April 2013 dient der Verbesserung des regulato- rischen Rahmens für wichtige europäische Energieinfrastrukturprojekte und der Förderung von grenzüberschreitenden Investitionen. Für Interkonnektoren von besonderer Bedeutung sind insbesondere die grenzüberschreitende Kostenaufteilung (Cross-Border Cost Allocati- on, CBCA) sowie die Möglichkeit von risikobezogenen Investitionsanreizen für PCI.

Um grenzüberschreitende Investitionen zu ermöglichen, sollen im Rahmen der CBCA gemäß Artikel 12 effiziente Investitionsausgaben (exkl. Instandhaltungskosten), die im Zusammen- hang mit der Entwicklung und dem Bau eines PCI angefallen sind, von den ÜNB oder Vorha- benträgern aus den Mitgliedstaaten getragen werden, die von einer positiven Nettoauswirkung des Vorhabens profitieren (vgl. [7] Art. 12 (1)).

Für den Fall, dass das mit einem PCI verbundene Risiko höher ist als das eines vergleichbaren Infrastrukturvorhabens, sollen dem Vorhaben durch die NRB zudem angemessene Anreize gewährt werden. Dies kann die Anerkennung der auf effiziente Weise vor Inbetriebnahme des Vorhabens angefallenen Kosten oder auch eine zusätzliche Rendite für das in das Vorhaben investierte Kapital umfassen (vgl. [7] Art. 13 (3)). Artikel 13 gilt nicht, wenn für das Vorha- ben eine Merchant-Line-Freistellung gemäß Artikel 17 VO (EG) Nr. 714/2009 beantragt wurde (vgl. [7] Art. 13 (1)). Die jeweilige NRB entscheidet über die Gewährung eines zusätz- lichen Anreizes unter Berücksichtigung des eingegangenen spezifischen Risikos, den ge- troffenen Maßnahmen zur Risikobegrenzung sowie des Risikoprofils des Projekts hinsichtlich

der positiven Nettoauswirkung im Vergleich zu einer risikoärmeren Alternative (vgl. [7] Art.

13 (2)). Artikel 14 sieht zudem die mögliche finanzielle Unterstützung für PCI durch die EU vor.

2.1.2 Die nationalen Regulierungssysteme

Neben den regulatorischen Vorgaben der EU werden die Finanzierungsbedingungen von Interkonnektoren vor allem durch die nationalen Regulierungssysteme bestimmt. Alle be- trachteten Länder, mit Ausnahme von Großbritannien, haben vollständig regulierte Regimes für Elektrizitätsversorgungsnetze umgesetzt. Die wichtigsten Regulierungsverfahren umfassen kosten- und anreizorientierte Modelle oder Mischformen daraus. Zu den kostenorientierten Verfahren zählen Rate-of-Return- oder Cost-Plus-Regulierungen. Anreizorientierte Ansätze umfassen Price- bzw. Revenue-Cap-Regulierung sowie Yardstick Competition. Die unter- schiedlichen Ansätze haben unterschiedliche Wirkungen hinsichtlich statischer bzw. dynami- scher Effizienz bzw. Innovationswirkung (vgl. [8]).

Im Gegensatz dazu hat Großbritannien als einziges betrachtetes Land nur ein teilweise regu- liertes System für Interkonnektoren, das sogenannte Cap-and-Floor-Regime, umgesetzt. Die- ses wird ausführlich in Kapitel 6 diskutiert.

Die wichtigsten Aspekte der Regulierungsregimes mit Bezug auf Anreize und Hemmnisse für den Ausbau von Interkonnektoren, die im Folgenden für die betrachteten Länder analysiert werden, sind:

• das gewählte Modell (anreiz- oder kostenorientiert) und der darin gewährte Umfang der Kostenanerkennung,

• die Dauer der Regulierungsperioden sowie

• nationale Besonderheiten bei der Ausgestaltung der Regimes.

Diese Aspekte können einerseits eine Anreizwirkung für den Interkonnektorausbau entfalten, indem sie bspw. Planungssicherheit bieten. Andererseits können bspw. Effizienzerwartungen oder häufige Anpassungen Hemmnisse darstellen.

2.2 Planung und Genehmigung von grenzüberschreitenden Übertragungsleitungen

2.2.1 Planungsgrundlagen

Die zentralen Planungsgrundlagen für Investitionen in Elektrizitätsinfrastrukturen sind die nationalen Netzentwicklungspläne sowie der TYNDP. Wie oben dargestellt sind Übertra- gungsnetzbetreiber (ÜNB) nach 2009/72/EG [1] verpflichtet, der jeweiligen NRB jedes Jahr einen Netzentwicklungsplan (NEP) für die nächsten zehn Jahre vorzulegen, welcher Angaben über alle wichtigen Übertragungsinfrastrukturen, die in den nächsten zehn Jahren errichtet oder ausgebaut werden müssen, enthält und bestimmt, welche Investitionen in den nächsten drei Jahren durchgeführt werden müssen. Für alle Investitionen ist ein Zeitplan vorzulegen (vgl. [1] Art. 22 (1)).

Neben allgemeinen Punkten wie Transparenz und Integrität des Prozesses und Einbindung relevanter Akteure sind in Bezug auf Anreize und Hemmnisse für den Bau von Inter- konnektoren bei der Erstellung der nationalen NEP folgende Punkte relevant, bei denen insbe- sondere Aufwand gegen Aktualität und Detailgrad abgewogen werden müssen:

• In welcher Häufigkeit wird der NEP erstellt?

• Welche Bestandteile hat der NEP?

Der Ten-Year Network Development Plan (TYNDP) ist, wie oben dargestellt, ein alle zwei Jahre erscheinender unionsweiter Netzentwicklungsplan, der einen Überblick über die geplan- ten Projekte zum Ausbau der europäischen Übertragungsinfrastruktur gibt und Investitionslü- cken, besonders im Hinblick auf grenzüberschreitende Kapazitäten, aufzeigt (vgl. [4] Art. 8 (10)). Er basiert auf den nationalen zehnjährigen Netzentwicklungsplänen und dient als Grundlage für die Auswahl der PCI (vgl. [7] Anhang III, 2.). Alle Projekte, welche die Aufnahmekriterien der Europäischen Kommission erfüllen, können in den TYNDP aufge- nommen werden. Der wichtigste Aspekt des TYNDP ist eine Kosten-Nutzen-Analyse (CBA) aller Infrastrukturprojekte, welche unter Berücksichtigung von verschiedenen Indikatoren Abbildung 4 durchgeführt wird. ENTSO-E zufolge soll die CBA als Kern des TYNDP eine Analyse der wichtigsten Infrastrukturprojekte darstellen und damit als solide Basis für Inves- titionsentscheidungen dienen [9].

Neben der Qualität der CBA sind vor allem die Vorteile, die u. U. durch die Anerkennung eines Projektes als PCI von Relevanz. Hier müssen die Vorteile des PCI-Status gegen den Aufwand abgewogen werden.

Abbildung 4: Indikatoren für die CBA 1.0 der ENTSO-E [10]

2.3 Akteure bei der Planung und Genehmigung von Interkonnektoren und deren Befugnisse

In der Regel ist eine Vielzahl von Akteuren bei der Planung und vor allem Genehmigung von Interkonnektoren beteiligt. Dadurch kann die Komplexität des Genehmigungsprozesses deut- lich erhöht werden. Im folgenden Kapitel wird für die betrachteten Länder zusammengestellt, welche Akteure an der Planung beteiligt sind und wo ihre Zuständigkeiten liegen. Betrachtet werden dabei insbesondere folgende Aspekte:

• Anzahl der am Planungs- und Genehmigungsprozess beteiligten Akteure und Vielfalt von deren Zuständigkeit,

• Einbeziehung von Öffentlichkeit und Gemeinden,

• Mögliche Akzeptanzprobleme sowie die in den Ländern getroffenen Maßnahmen zur Steigerung der Akzeptanz.

Hinsichtlich der Anzahl der am Planungs- und Genehmigungsprozess beteiligten Akteure und deren Zuständigkeiten wird vornehmlich betrachtet, ob und in welchem Umfang die betrach- teten Länder den von der EU für PCI vorgesehenen One-Stop-Shop umgesetzt haben sowie an wie vielen und an welchen Stellen Genehmigungen eingeholt werden müssen. Während ein schlanker Prozess unter Beteiligung der Öffentlichkeit eine schnellere Realisierung und mehr

Transparenz erhoffen lässt, kann ein komplexer Planungs- und Genehmigungsprozess zu langwierigen Verfahren und Akzeptanzproblemen führen.

2.4 Finanzierung von Investitionen in Interkonnektoren

Neben den gewählten Regulierungsmodellen und der Ausgestaltung des Planungs- und Ge- nehmigungsprozesses stellen die in den Ländern zugelassenen Finanzierungsmodelle eine wichtige Rahmenbedingung für den grenzüberschreitenden Stromnetzausbau dar. Dabei sind generell folgende Ausgestaltungsformen der Finanzierung vorstellbar:

• Finanzierung durch den Übertragungsnetzbetreiber über Eigen- und/oder Fremdkapital,

• Bau und Finanzierung des Interkonnektors über Projektgesellschaften,

• (anteilige) Finanzierung über Engpasserlöse,

• Erlöse aus einer Beteiligung von Interkonnektoren an Kapazitätsmärkten (abhängig von Ausgestaltungsform des jeweiligen Kapazitätsmechanismus),

• Nutzung von national gewährten Fördermitteln oder EU-Fonds.

Je nach Ausgestaltung können sie die Attraktivität einer Investition erhöhen. Werden die Interkonnektoren im Rahmen eines regulierten Regimes direkt von den Übertragungsnetzbe- treibern über Eigen- und Fremdkapital finanziert, hängt die Attraktivität der Investition vor allem von den gewährten Eigen- und Fremdkapitalrenditen ab. Sind diese unterschiedlich, ist zusätzlich von Belang, welche Eigen- und Fremdkapitalquoten bei der Finanzierung zulässig sind. Zudem könnten Möglichkeiten zur Risikodiversifizierung, bspw. durch Einbindung Dritter im Rahmen von Projektgesellschaften, einen positiven Einfluss auf Investitionsent- scheidungen haben. Dies spielt insbesondere beim Bau von Interkonnektoren von/ nach Großbritannien eine entscheidende Rolle. Daher wird untersucht, inwieweit die genannten Punkte in den betrachteten Ländern möglich sind. Als Finanzierungsquelle stehen neben Netzentgelten auch Engpasserlöse zur Verfügung und können für Finanzierungszwecke ge- nutzt werden. Daher wird auch untersucht, wie sich die Möglichkeit Engpasserlöse zur Inter- konnektorfinanzierung einzusetzen auf den Interkonnektorausbau auswirkt. Abschließend wird zudem geprüft, ob in den betrachteten Ländern Fördermittel für den Bau von Inter- konnektoren in Anspruch genommen werden können bzw. wurden.

2.5 Sonstige Anreize und Hemmnisse

Neben den oben beschriebenen Aspekten werden in den betrachteten Ländern teilweise weite- re länderspezifische Anreize für den Ausbau von Stromnetzen oder speziell Interkonnektoren gesetzt. Zudem existieren in einigen Ländern Rahmenbedingungen, die zusätzliche Hemmnis- se darstellen können. Diese sonstigen länderspezifischen Anreize und Hemmnisse werden im letzten Teil der Länderanalyse diskutiert.

3 Bewertung der Rahmenbedingungen für

grenzüberschreitenden Netzausbau aus Sicht von Deutschland

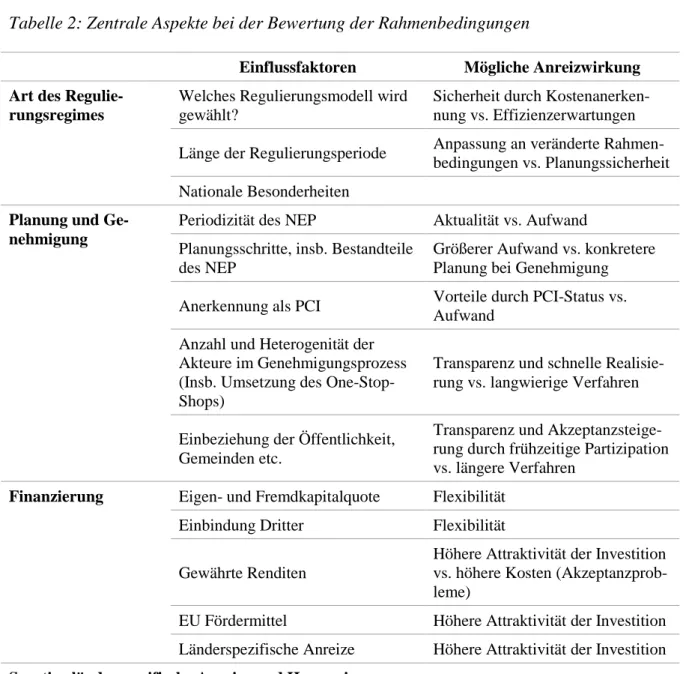

In diesem Kapitel werden die Rahmenbedingungen für den grenzüberschreitenden Netzaus- bau in Deutschland und seinen elektrischen Nachbarn bewertet. Der Fokus liegt dabei auf den nationalen Regimes. Eine Bewertung der wichtigsten europäischen Instrumente findet sich in Kapitel 4. Tabelle 2 fasst die wesentlichen betrachteten Aspekte und deren potentielle An- reizwirkung zusammen.

Tabelle 2: Zentrale Aspekte bei der Bewertung der Rahmenbedingungen

Einflussfaktoren Mögliche Anreizwirkung Art des Regulie-

rungsregimes

Welches Regulierungsmodell wird gewählt?

Sicherheit durch Kostenanerken- nung vs. Effizienzerwartungen Länge der Regulierungsperiode Anpassung an veränderte Rahmen-

bedingungen vs. Planungssicherheit Nationale Besonderheiten

Planung und Ge- nehmigung

Periodizität des NEP Aktualität vs. Aufwand Planungsschritte, insb. Bestandteile

des NEP

Größerer Aufwand vs. konkretere Planung bei Genehmigung Anerkennung als PCI Vorteile durch PCI-Status vs.

Aufwand Anzahl und Heterogenität der

Akteure im Genehmigungsprozess (Insb. Umsetzung des One-Stop- Shops)

Transparenz und schnelle Realisie- rung vs. langwierige Verfahren

Einbeziehung der Öffentlichkeit, Gemeinden etc.

Transparenz und Akzeptanzsteige- rung durch frühzeitige Partizipation vs. längere Verfahren

Finanzierung Eigen- und Fremdkapitalquote Flexibilität Einbindung Dritter Flexibilität Gewährte Renditen

Höhere Attraktivität der Investition vs. höhere Kosten (Akzeptanzprob- leme)

EU Fördermittel Höhere Attraktivität der Investition Länderspezifische Anreize Höhere Attraktivität der Investition Sonstige länderspezifische Anreize und Hemmnisse

Die Analyse basiert, wie oben bereits dargestellt, auf einer umfangreichen Literaturrecherche sowie einer Vielzahl von Interviews mit Übertragungsnetzbetreibern und Regulatoren. Deren

Ergebnisse werden in diesem Kapitel aggregiert dargestellt. Detailliertere Ergebnisse der Länderstudien sind in die Ländersteckbriefe in Anhang A-1 eingeflossen. Dort sind auch die weiteren Referenzen der Literaturstudie für die einzelnen Länder angegeben.

3.1 Art des Regulierungsregimes

Europäische Vorgaben stellen den Rahmen für die nationalen Regulierungsregimes dar. Die Kerninstrumente der europäischen Richtlinien und Verordnungen werden in Kapitel 4 bewer- tet. In diesem Abschnitt liegt der Fokus auf den nationalen Regulierungsregimes.

3.1.1 Gewählte nationale Regulierungsmodelle

Alle betrachteten Staaten, mit Ausnahme von Großbritannien, haben sich für eine vollständige Regulierung der Netzinfrastruktur, inklusive grenzüberschreitender Leitungen, entschieden.

Ziel der Regulierungsregimes, insbesondere der darin gewährten Vergütungshöhe, ist es, attraktive Investitionsbedingungen einerseits sowie Effizienzanreize, möglichst geringe Netz- entgelte für Endverbraucher und eine ausgewogene Chancen-Risiko-Verteilung andererseits zu gewährleisten. Im Gegensatz zu nicht-regulierten oder nur teilweise regulierten Systemen bieten sie für Investoren den Vorteil eines geringeren Investitionsrisikos aufgrund von regu- lierten Renditen und Planungssicherheit. Sie zeichnen sich in Bezug auf Interkonnektoren jedoch durch weniger Flexibilität bei der Verwendung von Engpasserlösen aus (vgl. hierzu auch Kapitel 6).

Die gewählten Regulierungsmodelle können dabei grob in kosten- und anreizorientierte Regu- lierungsmodelle unterschieden werden. Kostenbasierte Modelle setzen typischerweise Investi- tionsanreize in Sachanlagevermögen, bis zu dem Maß wie Kapitalrendite gewährt wird. Je- doch zeichnen sie sich typischerweise durch fehlende Anreize für produktive und dynamische Effizienz aus. Der Investor hat also keinen Anreiz operative Kosten und Kapitalkosten gering zu halten oder in innovative Technologien zu investieren (vgl. [8]).

Anreizorientierte Regulierungsmodelle setzen genau an diesen Punkt an: sie sollen Anreize für mehr Kosteneffizienz setzen. Anreizorientierte Regulierungsmodelle werden in Price oder Revenue Cap (Preis- oder Erlösobergrenze (EOG)) Modelle und Modelle mit Yardstick Com- petition unterschieden. Price Cap Modelle (und Revenue Cap als Variante von Price Cap Modellen) definieren Pfade für Preis- oder Erlösobergrenzen einer Regulierungsperiode unter

Berücksichtigung von Produktivitätsentwicklungen und Inflation. Zudem werden Anreize zur Steigerung der Effizienz, bspw. durch die Verwendung von Benchmarks gesetzt. Bei Yard- stick-Modellen werden zudem nicht die Kosten des ÜNB selber hinsichtlich ihrer Anerkenn- barkeit bewertet, sondern die Kosten vergleichbarer (effizienter) Wettbewerber als Bench- mark verwendet. Anreizorientierte Modelle setzen damit starke Anreize zur (kurzfristigen) Verbesserung der OPEX-Effizienz. Eine langfristige Optimierung findet aufgrund der Unsi- cherheit hinsichtlich der Anerkennung der Kosten in der nächsten Regulierungsperiode in einer reinen Ausgestaltungsform nicht statt. Insbesondere Price und Revenue Cap Modelle können daher zumindest theoretisch zu verzögerten Investitionen führen. Um Verzögerungen zu vermeiden werden anreizorientierte Modelle häufig so angepasst, dass (effiziente) Kapital- kosten als nicht beeinflussbar angenommen und damit ohne zusätzliche Effizienzanforderun- gen anerkannt werden (vgl. [8]).

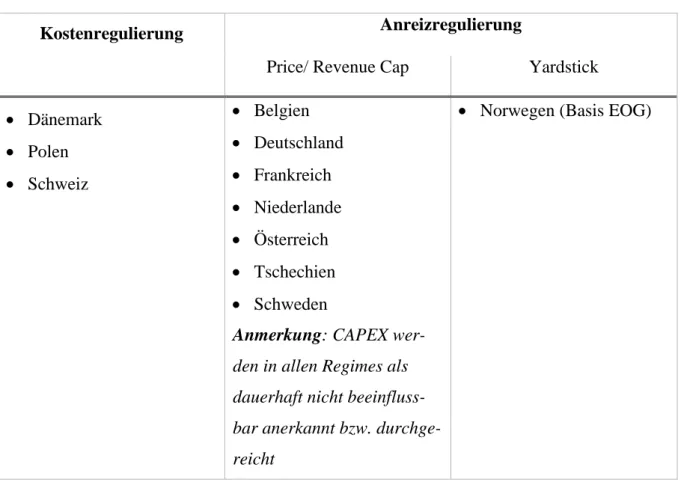

In Tabelle 3 sind die Regulierungsmodelle für Interkonnektoren der betrachteten Länder aufgeführt. Reine Kostenregulierungsmodelle werden in Dänemark, Polen und der Schweiz angewandt. Eine Besonderheit des dänischen Regulierungsregimes ist, dass sie dem Übertra- gungsnetzbetreiber Energinet.dk kein Wachstum erlaubt; Renditen werden lediglich in der Höhe gewährt, dass der Nettobarwert der Kapitalbasis erhalten bleibt. Entsprechend werden Investitionen in Dänemark auch nicht in den Vermögensbestand des Netzbetreibers (Regula- ted Asset Base des Übertragungsnetzbetreibers) aufgenommen.

Price- bzw. Revenue-Cap-Modelle wurden dahingegen in Belgien, Deutschland, Frankreich, den Niederlanden, Österreich, Tschechien und Schweden umgesetzt. Um trotz der anreizori- entierten Regulierung ausreichend Anreize für Investitionen in Infrastruktur zu gewährleisten, werden die Kapitalkosten der Investitionen in diesen Ländern jedoch als nicht beeinflussbar betrachtet bzw. durchgereicht und somit gewissermaßen kostenreguliert. In Schweden basiert die Revenue-Cap-Regulierung auf einem jährlich erstellten Regulatory Letter der Regierung, in dem u. a. Zielvorgaben, bspw. für EK-FK-Quoten und Zielrenditen definiert werden.

In Norwegen wurde das Anreizregulierungsregime mit EOG zudem um ein Yardstick- Benchmarking ergänzt, in dem 40 Prozent der in die EOG einfließenden Kosten auf den tatsächlichen Kosten des Netzbetreibers und 60 Prozent der Kosten auf einem Benchmark von 22 vergleichbaren europäischen ÜNB basieren. Der Benchmark wurde im Rahmen des e3GRID PROJECT ermittelt (vgl. [11] und [12]).

Die angegebenen ÜNB-Regulierungsmodelle gelten in den meisten Ländern für alle Leis- tungsbereiche. Einige Länder haben jedoch separate Regulierungsregimes für Offshore- Interkonnektoren umgesetzt. Ein Beispiel hierfür ist Belgien. In Belgien ist bei Onshore- Übertragungsleitungen keine Beteiligung Dritter möglich, da das Übertragungsnetz sich zu 100 Prozent im Besitz des regulierten Übertragungsnetzbetreibers Elia befinden muss. Zur Ermöglichung von Offshore-Investitionen wurde festgelegt, dass Elia mindestens 50 Prozent der Anteile am Interkonnektor bzw. an der entsprechenden Projektgesellschaft besitzen muss.

Allerdings werden Offshore-Investitionen nicht in der Regulated Asset Base des Übertra- gungsnetzbetreibers berücksichtigt. Somit werden sie auch nicht bei der Berechnung der Renditen berücksichtigt. In regulierten Systemen kann dies ein Hemmnis für weitere Investi- tionen darstellen.

Tabelle 3: Regulierungsmodelle für Übertragungsnetzbetreiber in den betrachteten Ländern

Kostenregulierung Anreizregulierung

Price/ Revenue Cap Yardstick

• Dänemark

• Polen

• Schweiz

• Belgien

• Deutschland

• Frankreich

• Niederlande

• Österreich

• Tschechien

• Schweden

Anmerkung: CAPEX wer-

den in allen Regimes als dauerhaft nicht beeinfluss- bar anerkannt bzw. durchge- reicht

• Norwegen (Basis EOG)

In den betrachteten Ländern mit vollständiger Regulierung werden die Kosten der Infrastruk- turfinanzierung über Netzentgelte gewälzt. In den meisten sind die Entgelte nur von Endkun- den zu zahlen. Ausnahmen sind Schweden und Österreich. In Schweden wird der ÜN-Betrieb aus Netzentgelten finanziert, die von großen Erzeugern, Betreibern regionaler Netze und

Ausgleichenergieanbietern gezahlt werden. In Österreich werden einige OPEX- Entgeltkomponenten auch von Erzeugern (> 5 MW) gezahlt.

Im Gegensatz zu den oben beschriebenen vollständig regulierten nationalen Systemen hat sich Großbritannien für ein nur teilweise reguliertes System für Investitionen in Offshore- Interkonnektoren entschieden. Während Großbritannien früher den in der EU Regulierung vorgesehenen Merchant Line Ansatz nutzte, wurde in den letzten Jahren das sogenannte Cap- and-Floor-Regime entwickelt. Es basiert auf der Finanzierung von IK über Engpasserlöse und legt Ober- und Untergrenzen für die gewährte Rendite fest. Hintergrund der Wahl eines nur teilweise regulierten Regimes ist es, dass der britische Regulator eine Finanzierung von grenzüberschreitenden Leitungen durch britische Netznutzer vermeiden möchte. Sie tragen lediglich die Kosten, wenn die erzielte Rendite unterhalb des Floors liegt. Eine ausführliche Beschreibung und Bewertung sowohl des Merchant Line als auch des Cap-and-Floor- Regimes findet sich in Kapitel 6.

Theoretisch setzen kosten- und anreizorientierte Regulierungsmodelle unterschiedliche Anrei- ze für Investitionen. Empirisch kann ein solcher Zusammenhang für die betrachteten Länder jedoch nicht nachgewiesen werden. In Abbildung 5 sind für die betrachteten Länder die Status der grenzüberschreitenden Projekte dargestellt. Hieran lässt sich kein signifikanter Zusam- menhang zwischen Regulierungsregime und Verzögerungen in der Projektplanung und Um- setzung feststellen. Auch begründet keines der betroffenen Unternehmen aus Deutschland und seinen Nachbarländern etwaige Verzögerungen bspw. mit Finanzierungsproblemen. (Eine detailliertere Analyse der Gründe für Verzögerungen findet sich in Abschnitt 3.2.4.)

![Abbildung 4: Indikatoren für die CBA 1.0 der ENTSO-E [10]](https://thumb-eu.123doks.com/thumbv2/1library_info/4789249.1624104/32.892.174.762.239.424/abbildung-indikatoren-cba-entso-e.webp)

![Abbildung 5: Investitionen in grenzüberschreitende Leitungen nach aus dem TYNDP 2016 nach Ländern und Projektstatus (eigene Analyse basierend auf [13])](https://thumb-eu.123doks.com/thumbv2/1library_info/4789249.1624104/40.892.120.751.140.513/abbildung-investitionen-grenzüberschreitende-leitungen-ländern-projektstatus-analyse-basierend.webp)