Prognose 2016

Arbeitsmarkt 2030 –

Wirtschaft und Arbeitsmarkt im digitalen Zeitalter

K u rt V ogler-L udwig , Nicola D üll , Ben Kriechel

Kurt Vogler-Ludwig, Nicola Düll, Ben Kriechel

Arbeitsmarkt 2030 –

Wirtschaft und Arbeitsmarkt im digitalen Zeitalter

Prognose 2016

Unter Mitwirkung von

Eva Alexandri Hector Pollitt

Irene Bertschek Thomas Niebel Jörg Ohnemus

Bernd Dworschak Helmut Zaiser

Pamela Meil

Tim Vetter Im Auftrag von

Gesamtherstellung:

W. Bertelsmann Verlag, Bielefeld wbv.de

Umschlagabbildung:

NREY/shutterstock.com

Bestell Nr.: 6004556 ISBN: 978-3-7639-5770-5 DOI: 10.3278/6004556w Printed in Germany

Diese Publikation ist frei verfügbar zum Download unter wbv-open-access.de Diese Publikation ist unter folgender Creative- Commons-Lizenz veröffentlicht:

http://creativecommons.org/licenses/by- sa/3.0/

Für alle in diesem Werk verwendeten Warenna- men sowie Firmen- und Markenbezeichnungen können Schutzrechte bestehen, auch wenn diese nicht als solche gekennzeichnet sind.

Deren Verwendung in diesem Werk berechtigt nicht zu der Annahme, dass diese frei verfügbar seien.

Bibliografische Information der Deutschen Nationalbibliothek

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie;

detaillierte bibliografische Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Inhalt

Abbildungsverzeichnis . . . . 8

Tabellenverzeichnis . . . . 10

Abkürzungen . . . . 11

Kurzfassung . . . . 13

Aufgabenstellung, Konzept und Methodik . . . . 13

Der Arbeitsmarkt im Zeichen der Zuwanderung (Basisszenario) . . . . 14

Der Arbeitsmarkt im Zeichen der Digitalisierung (Szenario Beschleunigte Digitalisierung) . . 21

Schlussfolgerungen und Empfehlungen . . . . 29

1 Aufgabenstellung, Konzept und Methodik . . . . 37

1.1 Strategien zur Bewältigung des demografischen Wandels . . . . 38

1.2 Zwei Szenarien . . . . 40

1.3 Datengrundlage . . . . 42

1.4 Methodik . . . . 42

1.5 Forschungsteam . . . . 43

2 Der Arbeitsmarkt im Zeichen der Zuwanderung (Basisszenario) . . . . 45

2.1 Auswirkungen der Flüchtlingszuwanderung . . . . 47

2.1.1 Annahmen zum Verlauf . . . . 47

2.1.2 Bevölkerung und Erwerbspersonen . . . . 48

2.1.3 Erwerbslose . . . . 49

2.1.4 Berufliche Integration . . . . 50

2.2 Gesamtwirtschaftliche Effekte der Zuwanderung . . . . 53

2.3 Qualitative Effekte der Zuwanderung auf das Arbeitskräfteangebot . . . . 55

2.3.1 Veränderung der Altersstruktur . . . . 55

2.3.2 Erwerbsbeteiligung nach Geschlecht . . . . 56

2.3.3 Entwicklung von Qualifikations- und Berufsstruktur . . . . 58

2.3.4 Exkurs: Arbeitsangebot bis 2050 . . . . 61

2.4 Nachfrage nach Arbeitskräften . . . . 64

2.4.1 Grundtendenzen des sektoralen Strukturwandels . . . . 64

2.4.2 Auswirkungen der Zuwanderung auf die sektorale Beschäftigungsentwicklung . . . . 66

2.5 Arbeitskräfteengpässe . . . . 68

2.5.1 Qualifikationsspezifische Fachkräftelücke . . . . 69

2.5.2 Berufliche Fachkräftelücke . . . . 70

3 Der Arbeitsmarkt im Zeichen der Digitalisierung (Szenario Beschleunigte

Digitalisierung) . . . . 73

3.1 Ausgangslage . . . . 76

3.1.1 Grundzüge der digitalen Technologie . . . . 76

3.1.2 Entwicklungsdeterminanten . . . . 77

3.1.3 Wirtschaftliche Bedeutung . . . . 81

3.1.4 Marktentwicklung, Produktion und Beschäftigung . . . . 83

3.2 Zukunftslinien der digitalen Technologie . . . . 88

3.2.1 Entwicklung der Telekommunikation . . . . 88

3.2.2 Industrie 4.0 und die Zukunft der Automaten . . . . 90

3.2.3 Informationsplattformen und die Aufweichung der Marktgrenzen . . . . 94

3.2.4 Big Data und die Ambivalenz des Datenschutzes . . . . 97

3.3 Digitalisierungsszenarien . . . . 99

3.4 Ergebnisse der Modellrechnungen . . . . 102

3.4.1 Gesamtwirtschaftliche Effekte . . . . 103

3.4.2 Sektorale Effekte . . . . 105

3.4.3 Berufliche und qualifikationsspezifische Effekte . . . . 110

3.5 Arbeitskräfteengpässe . . . . 116

3.5.1 Fachliche Berufsbildung . . . . 116

3.5.2 Berufe . . . . 119

3.5.3 Erwerbslosigkeit . . . . 120

3.6 Digitalisierung der Arbeitswelt . . . . 121

3.6.1 Investitionen in das Humankapital . . . . 123

3.6.2 Flexibilisierung der Arbeit . . . . 124

3.6.3 Entwicklung eines Flexicurity-Konzepts . . . . 125

3.6.4 Auswirkungen auf das Arbeitsangebot . . . . 126

4 Schlussfolgerungen und Empfehlungen . . . . 129

Literatur . . . . 137

Anhang 1 Szenarien zur Digitalisierung der Arbeitswelt . . . . 141

Anhang 2 Methodik zur Messung der Digitalisierungseffekte . . . . 147

Anhang 3 Tabellen . . . . 153

1 Bevölkerung und Arbeitsangebot . . . . 153

1.1 Bevölkerung nach Alter und Geschlecht Prognose 2016 . . . . 153

1.2 Erwerbspersonen nach Alter und Geschlecht Prognose 2016 . . . . 155

1.3 Erwerbsquoten nach Alter und Geschlecht Prognose 2016 . . . . 156

2 Basisvariante . . . . 158

2.1 Gesamtwirtschaftliche Indikatoren Prognose 2016, Basisvariante . . . . 158

2.2 Erwerbspersonen . . . . 158

2.3 Erwerbstätige . . . . 163

2.4 Potenzielle Fachkräftelücke nach Berufen: Engpassindikator I Prognose 2016, Basisvariante . . . . 172

2.5 Potenzielle Fachkräftelücke nach fachlicher Berufsbildung: Engpassindikator II Prognose 2016, Basisvariante . . . . 174

3 Szenario Beschleunigte Digitalisierung . . . . 176

3.1 Gesamtwirtschaftliche Indikatoren Prognose 2016, Szenario Beschleunigte Digitalisierung . . . . 176

3.2 Erwerbspersonen . . . . 176

3.3 Erwerbstätige . . . . 181

4 Vergleich der Szenarien . . . . 190

4.1 Erwerbspersonen . . . . 190

4.2 Erwerbstätige . . . . 195

5 Klassifikationen und Aggregationen . . . . 205

5.1 Klassifikation der Berufe (KB 2010) . . . . 205

5.2 Klassifikation der 44 Wirtschaftszweige . . . . 209

5.3 Aggregation der 44 Wirtschaftszweige . . . . 211

5.4 Klassifikation der 29 Kategorien der fachlichen Berufsbildung . . . . 213

5.5 Aggregation der 29 Kategorien der fachlichen Berufsbildung . . . . 214

Quellen . . . . 215

Abbildungsverzeichnis

Abb. 1 Arbeitskräfteangebot und -nachfrage . . . . 15

Abb. 2 Arbeitsangebot nach beruflichem Anforderungsniveau . . . . 17

Abb. 3 Sektorale Beschäftigungsentwicklung im Basisszenario. . . . 19

Abb. 4 Potenzielle Fachkräftelücke . . . . 21

Abb. 5 Beschäftigungseffekt der beschleunigten Digitalisierung . . . . 25

Abb. 6 Sektorale Beschäftigungsentwicklung im Szenario Beschleunigte Digitalisierung . . 26

Abb. 7 Auswirkungen der beschleunigten Digitalisierung auf die fachliche Berufsbildung 28 Abb. 8 Annahmen zur Nettozuwanderung 2015–30 . . . . 47

Abb. 9 Flüchtlinge in Deutschland 2015–30 . . . . 49

Abb. 10 Erwerbslosigkeit der Flüchtlinge 2015–30 . . . . 50

Abb. 11 Beitrag der Einwanderer zur Altersstruktur der Erwerbspersonen . . . . 56

Abb. 12 Erwerbsbeteiligung nach Geschlecht und Wanderungsstatus . . . . 57

Abb. 13 Arbeitsangebot nach beruflichem Anforderungsniveau . . . . 59

Abb. 14 Auswirkungen der Zuwanderung auf das Arbeitsangebot. . . . 61

Abb. 15 Langfristige Bevölkerungsprognosen . . . . 63

Abb. 16 Sektorale Beschäftigungsentwicklung im Basisszenario. . . . 65

Abb. 17 Potenzielle Fachkräftelücke nach formaler Berufsbildung. . . . 69

Abb. 18 Potenzielle Fachkräftelücke nach Berufen . . . . 71

Abb. 19 Die ubiquitäre Wirkung der Informationstechnik . . . . 77

Abb. 20 Einfuhrpreise digitaler Güter . . . . 83

Abb. 21 Inländische Nachfrage nach IT-Geräten und Software . . . . 84

Abb. 22 Außenhandel mit IT-Produkten . . . . 85

Abb. 23 Erwerbstätigkeit im IT-Sektor . . . . 86

Abb. 24 Internet-Datenvolumen in Deutschland . . . . 88

Abb. 25 Beispiel Google: Suchanfragen, Umsatz und Anzahl der Mitarbeiter . . . . 95

Abb. 26 Beschäftigungseffekt der beschleunigten Digitalisierung . . . 104

Abb. 27 Sektorale Beschäftigungsentwicklung im Szenario Beschleunigte Digitalisierung . . 107

Abb. 28 Berufliche Effekte der beschleunigten Digitalisierung. . . 111

Abb. 29 Auswirkungen der beschleunigten Digitalisierung auf das Anforderungsniveau . 112 Abb. 30 Auswirkungen der beschleunigten Digitalisierung auf die fachliche Berufsbildung 115 Abb. 31 Direkte Nachfrage- und Produktivitätseffekte der Digitalisierung . . . 148

Tabellenverzeichnis

Tab. 1 Erwerbstätige nach Berufsbereichen . . . 18

Tab. 2 Auswirkungen der beschleunigten Digitalisierung auf die Berufsstruktur . . . 27

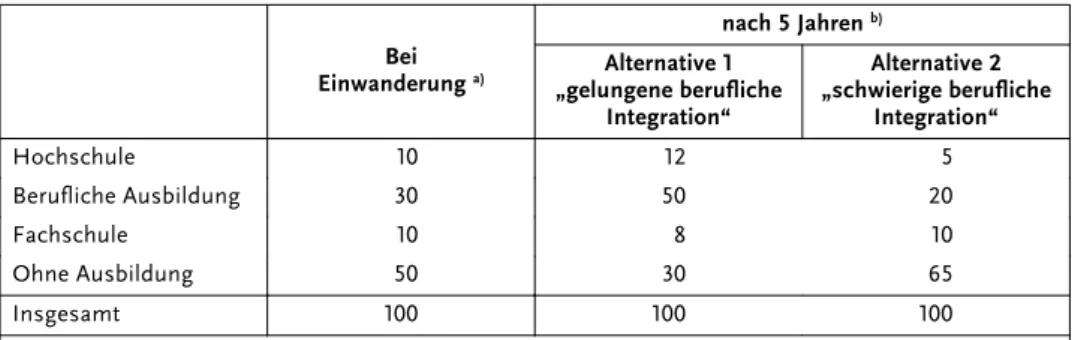

Tab. 3 Annahmen zur Qualifikationsstruktur der Flüchtlinge . . . 51

Tab. 4 Anteile der Flüchtlinge an Erwerbspersonen und Erwerbslosen . . . 52

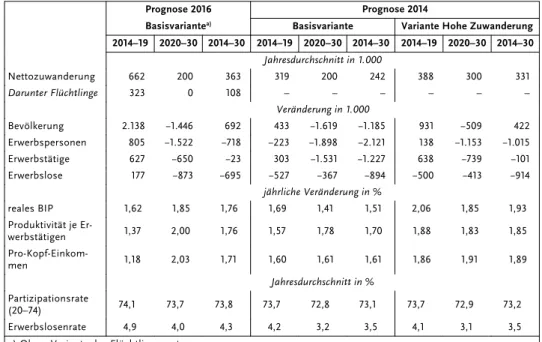

Tab. 5 Gesamtwirtschaftliche Prognosen 2014 und 2016 im Vergleich . . . 53

Tab. 6 Arbeitsangebot nach Berufsbereich und Anforderungsniveau. . . 60

Tab. 7 Erwerbstätige nach Wirtschaftssektoren . . . 66

Tab. 8 Auswirkungen der Zuwanderung auf die sektorale Beschäftigtenstruktur . . . 68

Tab. 9 Leistungsfähigkeit elektronischer Komponenten . . . 78

Tab. 10 Berufsstruktur im Verarbeitenden Gewerbe. . . 94

Tab. 11 Umsatz je Mitarbeiter 2014. . . 97

Tab. 12 Szenarien zur Digitalisierung in Deutschland . . . 100

Tab. 13 Gesamtwirtschaftlicher Effekt der beschleunigten Digitalisierung. . . 103

Tab. 14 Beruf und fachliche Berufsbildung bei beschleunigter Digitalisierung . . . 116

Tab. 15 Qualifikationsbedarf bei beschleunigter Digitalisierung . . . 118

Tab. 16 Berufseffekte der beschleunigten Digitalisierung . . . 119

Tab. 17 Erwerbslosenquoten bei beschleunigter Digitalisierung . . . 121

Abkürzungen

BA Bundesagentur für Arbeit

BIP Bruttoinlandsprodukt

BMAS Bundesministerium für Arbeit und Soziales

CE Cambridge Econometrics

EGS Erhebung des gesamtwirtschaftlichen Stellenangebots

ERC Economix Research & Consulting

IAO Fraunhofer-Institut für Arbeitswirtschaft und Organisation Stuttgart

IER Warwick Institute for Employment Research

ISF Institut für Sozialwissenschaftliche Forschung e. V. München

KB92 Klassifizierung der Berufe 1992

KB10 Klassifizierung der Berufe 2010

MINT-Qualifikation Formale Berufsbildung der Fächer Mathematik, Naturwissenschaften, Informatik und Technik

PP Prozentpunkte

VGR Volkswirtschaftliche Gesamtrechnung

Kurzfassung

Aufgabenstellung, Konzept und Methodik

Dies ist die dritte Langfristprognose bis zum Jahr 2030, die Economix Research &

Consulting (München) im Auftrag des Bundesministeriums für Arbeit und Soziales für den deutschen Arbeitsmarkt erstellt hat.1 Sie hatte die Aufgabe, sowohl die Aus- wirkungen des jüngsten Flüchtlingszustroms auf den Arbeitsmarkt abzuschätzen als auch die Chancen und Risiken der Digitalisierung zu prognostizieren. Dazu wurden zwei Szenarien entwickelt und mit ökonometrischen Modellen quantifiziert2:

• Das Basisszenario berücksichtigt die aktuellen Entwicklungen auf der Angebots- und Nachfrageseite des Arbeitsmarktes, insbesondere den starken Anstieg der Zuwanderung seit 2013. Es geht davon aus, dass die fluchtbedingte Zuwande- rung bis 2020 abebben wird. Allerdings stellt sich aufgrund der abweichenden

1 Das Projekt wurde 2011 begonnen. Bisher sind zwei Hauptberichte, ein Methodenbericht und ein Ergänzungsbericht mit den Fachexpertisen vorgelegt worden: Vogler-Ludwig/Düll (2013): Arbeitsmarkt 2030 – Eine strategische Voraus- schau auf Demografie, Beschäftigung und Bildung in Deutschland. W. Bertelsmann Verlag; Kriechel/Vogler-Ludwig (2013): Arbeitsmarkt 2030 – Methodenbericht – Beschreibung der quantitativen Modelle. W. Bertelsmann Verlag; Düll (2013): Arbeitsmarkt 2030 – Fachexpertisen und Szenarien – Trendanalyse und qualitative Vorausschau. W. Bertels- mann Verlag; Vogler-Ludwig/Düll/Kriechel (2015): Hauptbericht 2014: Arbeitsmarkt 2030 – Die Bedeutung der Zuwan- derung für Beschäftigung und Wachstum. W. Bertelsmann Verlag. Zusammenfassungen wurden 2013 und 2015 vom BMAS veröffentlicht.

2 Grundlage der quantitativen Prognosen ist das G3M-Modell, das von Cambridge Econometrics (Cambridge, UK) für den deutschen Arbeitsmarkt entwickelt wurde. Darüber hinaus wurde vom Warwick Institute for Employment Re- search (Coventry, UK) ein Prognosemodell für den beruflichen Strukturwandel aufgebaut. Economix Research & Con- sulting (München) hat, neben der Projektleitung, Modelle zum qualifikationsspezifischen Strukturwandel, zum Ar- beitsangebot sowie zu Fachkräfteengpässen erstellt. Alle Modellteile wurden miteinander verzahnt, sodass Angebot und Nachfrage auf dem deutschen Arbeitsmarkt in gegenseitiger Abhängigkeit geschätzt wurden. Die Modelle diffe- renzieren nach 44 Wirtschaftszweigen, 147 Berufen und 29 Kategorien der fachlichen Berufsbildung.

Ein entscheidendes Merkmal der Prognosen ist die Verknüpfung der qualitativen Szenariotechnik mit quantitativ-öko- nometrischen Modellen. Damit können grundlegende Änderungen des Strukturwandels, insbesondere Strukturbrüche in den Entwicklungstrends, sehr viel besser abgebildet werden, als dies mit herkömmlichen, vergangenheitsbasierten Schätzmodellen möglich ist. Grundlage der Szenarien waren Fachexpertisen zu den wichtigsten Determinanten der Prognosen. Dazu wurde vom Zentrum für europäische Wirtschaftsforschung (Mannheim) eine umfangreiche Analyse zur digitalen Wirtschaft erstellt. Vom Fraunhofer Institut für Arbeitswirtschaft und -organisation (Stuttgart) und dem Institut für sozialwissenschaftliche Forschung (München) wurden ergänzende Untersuchungen vorgelegt.

Ein weiteres Merkmal der Prognose ist ihre strategische Ausrichtung. Da die Zukunft offen und gestaltbar ist, liefern die Prognosen statt eines deterministischen Zukunftsbildes die Beschreibung realisierbarer Strategien für wirtschaftli- ches und politisches Handeln. Sie stellen nicht die Frage, wo wir im Jahr 2030 sind, sondern wo wir 2030 unter Berück- sichtigung der vielen Rahmenbedingungen sein wollen und sein können. Dabei geht es um die Identifizierung der Handlungsalternativen, die Gestaltung von Politik und die Veränderungen in Wirtschaft und Gesellschaft.

Qualifikationsstruktur der Einwanderer eine langfristige Integrationsaufgabe.

Das Szenario geht von einer stetigen Digitalisierung von Wirtschaft und Gesell- schaft aus, setzt aber keinen Handlungsschwerpunkt auf die Entwicklung und den Einsatz digitaler Techniken. Es unterstellt die Fortsetzung des bereits wirk- samen Strukturwandels hin zu wissensintensiven, kulturellen und sozialen Diensten.

• Im Szenario Beschleunigte Digitalisierung setzen Wirtschaft und Politik hingegen auf die intensive Nutzung der digitalen Technik, um damit sowohl die indus- trielle Wettbewerbsfähigkeit auf den Weltmärkten zu sichern als auch die Pro- duktivität der Arbeit zu steigern. Dieses Szenario zeigt die Wachstums- und Produktivitätspotenziale der digitalen Technik und soll die Frage beantworten, ob eine forcierte Förderung des technologischen Wandels einen entscheidenden Beitrag zur Überwindung der Fachkräfteengpässe leisten kann.

Die beiden Szenarien stehen damit stellvertretend für zwei unterschiedliche Strate- gien zur Bewältigung des demografischen Wandels. Im Basisszenario wird – wie mehrfach in den vergangenen Jahrzehnten – auf Einwanderung gesetzt und der Ver- such unternommen, den sich abzeichnenden Rückgang des inländischen Arbeitsan- gebots durch Arbeitskräfte aus dem Ausland zu kompensieren. Dabei stellen sich im Zuge der Flüchtlingskrise besondere Probleme bei der Steuerung der Zuwanderung und der beruflichen Integration. Im Szenario Beschleunigte Digitalisierung wird zu- sätzlich auf technologische Führerschaft, insbesondere bei der vernetzten Industrie- produktion „Industrie 4.0“, gesetzt. Dies verlangt die Konzentration der vorhan- denen Ressourcen auf die Entwicklung der digitalen Technik in vielen vor- und nachgelagerten Bereichen, nicht zuletzt auch eine Fokussierung von Bildungs- und Infrastrukturpolitik auf diese Thematik. Zwischen den beiden Szenarien steht die strukturpolitisch entscheidende Frage, ob die deutsche Wirtschaft darauf setzt, ihre Spitzenposition in der industriellen Produktion auch in der digitalen Welt zu be- haupten und dafür einen erheblichen Teil ihrer Mittel zu verwenden oder ob sie die Entwicklung zu einer diversifizierten Wissensökonomie vorzieht, in der die Anwen- dung und Umsetzung digitaler Technik im Vordergrund steht, nicht aber die techno- logische Führerschaft auf dem industriellen Sektor.

Der Arbeitsmarkt im Zeichen der Zuwanderung (Basisszenario)

Gesamtwirtschaftliche Effekte der Flüchtlingszuwanderung

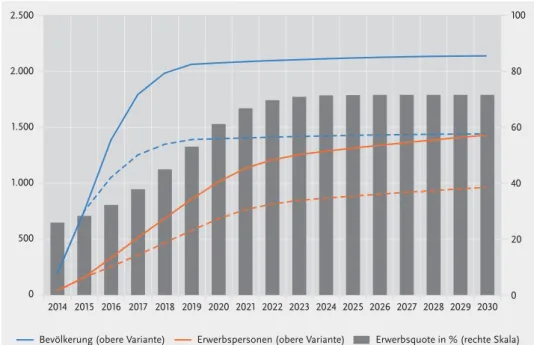

Die Zahl der in Deutschland lebenden Flüchtlinge im Alter von fünfzehn und mehr Jahren wird bis 2030 – je nach Verlauf des Flüchtlingszustroms – auf 1,4 Millionen bis 2,1 Millionen steigen. Ihr Anteil an der Bevölkerung über vierzehn Jahren wird dann zwischen 2 und 3 % betragen. Im Durchschnitt rechnen wir bis 2030 mit einer Gesamtzuwanderung von 360.000 Personen pro Jahr. Dazu wird die Flüchtlingszu- wanderung insbesondere in der Phase 2015–20 beitragen. Danach läuft nach unse-

ren Erwartungen der Flüchtlingszustrom aus, und die Zuwanderung wird nur noch von Personen aus Nicht-Flüchtlingsländern getragen.

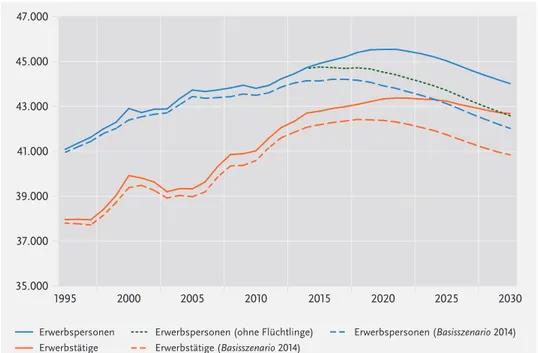

Erwerbstätige (Basisszenario 2014) Erwerbstätige

Erwerbspersonen (Basisszenario 2014) Erwerbspersonen (ohne Flüchtlinge)

Erwerbspersonen 35.000

37.000 39.000 41.000 43.000 45.000 47.000

2030 2025

2020 2015

2010 2005

2000 1995

Abb. 1 Arbeitskräfteangebot und -nachfrage

Basisszenario, hohe Flüchtlingszuwanderung; in 1000 Quelle: CE, Economix (Prognose 2016; T04 K1)

Nach diesen Annahmen kommt es bis 2020 zu einer Ausweitung des Arbeitsange- bots auf 45,5 Millionen (+2 %). Danach wird sich der demografische Wandel wieder durchsetzen und zu einem Rückgang der Zahl der Erwerbspersonen um 1,5 Millio- nen führen. Trotz Zuwanderung stehen 2030 nach diesen Berechnungen rund 700.000 Arbeitskräfte weniger zur Verfügung als 2014 (Abbildung 1).

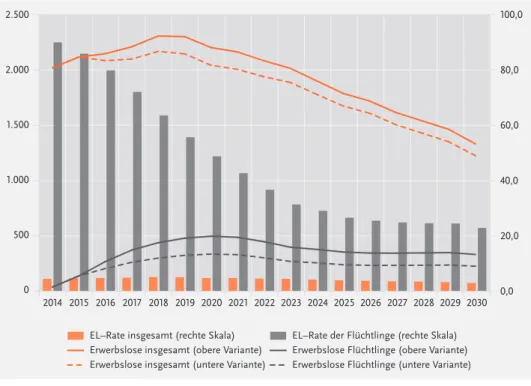

Bei erfolgreicher beruflicher Integration der Flüchtlinge wird das jährliche Wirt- schaftswachstum bis 2030 um einen Viertel Prozentpunkt höher liegen als ohne diese Zuwanderung. Die Erwerbstätigkeit wird im Falle starker Zuwanderung um 1,2 Millionen höher sein, aber auch die gesamtwirtschaftliche Erwerbslosenrate wird aufgrund der verbleibenden Integrationsprobleme um 0,8 Prozentpunkte steigen.

Wir gehen also davon aus, dass sich die Flüchtlinge zunehmend, aber letztlich nicht vollständig in den Arbeitsmarkt integrieren. Erst für die zweite Generation der fluchtbedingten Zuwanderer dürfte die Integration besser gelingen.

Dabei unterscheiden sich die gesamtwirtschaftlichen Auswirkungen in der Phase des hohen Flüchtlingszustroms bis 2020 deutlich von der nachfolgenden Phase bis 2030: Aufgrund der nach unseren Annahmen etwa fünfjährigen Integrationsphase

der Flüchtlingskohorten steigt die Erwerbslosigkeit zunächst und die Wachstumsim- pulse der Zuwanderung bleiben aus. Dadurch sinken in dieser Phase die jährlichen Wachstumsraten der gesamtwirtschaftlichen Produktivität und der durchschnittli- chen Pro-Kopf-Einkommen um etwa 0,2 Prozentpunkte. In der Phase 2020–30 werden die positiven Effekte des steigenden und in diesem Zeitraum weitgehend in- tegrierten Arbeitsangebots hingegen in vollem Umfang wirksam: Das reale Wirt- schaftswachstum erhöht sich um gut 0,4 Prozentpunkte. Produktivität und Pro- Kopf-Einkommen steigen wieder deutlich schneller.

Unsere Modellrechnungen zeigen auch, dass es zu einer umfangreichen beruflichen Integration der Flüchtlinge keine Alternative gibt. Wir gehen davon aus, dass nach einer Integrationsphase von fünf Jahren 70 % der Erwerbspersonen unter den Flüchtlingen eine auf dem deutschen Arbeitsmarkt verwertbare berufliche Bildung besitzen werden. Gelingt dies nicht, ergeben sich nicht nur erhebliche Verwerfun- gen auf den qualifikationsspezifischen Arbeitsmärkten – die Flüchtlinge werden auch ein Drittel aller Erwerbslosen stellen. Unter günstigen Voraussetzungen stützt die Flüchtlingszuwanderung hingegen die Wachstumsentwicklung der deutschen Wirtschaft und mildert phasenweise die negativen Effekte des demografischen Wan- dels. Zusammen mit der Zuwanderung aus den Nicht-Flüchtlingsländern bewirkt sie eine deutliche Verbesserung der Altersstruktur der Erwerbspersonen, kann aller- dings weder die Alterung noch den langfristigen Rückgang des Arbeitsangebots voll- ständig kompensieren.

Entwicklung der Qualifikationsstruktur

Der deutsche Arbeitsmarkt ist durch die stetige Umschichtung von Arbeitsangebot und Beschäftigung zu höher qualifizierten Tätigkeiten einerseits und Dienstleis- tungstätigkeiten andererseits gekennzeichnet. Dieser Trend wird sich im Prognose- zeitraum 2014–30 fortsetzen (Abbildung 2). Die Zahl der Experten (mit einem min- destens vierjährigen Hochschulstudium) wird nach unseren Modellrechnungen stark steigen, während die der Spezialisten (mit Bachelor-, Meister- oder Techniker- abschluss) stagnieren wird. Die Zahl der auf dem Arbeitsmarkt verfügbaren Fach- kräfte (mit gewerblicher, kaufmännischer oder sonstiger Ausbildung) wird rückläufig sein, ebenso wie die Zahl der Helfer (mit einer höchstens einjährigen Ausbildung).

Diese Verlagerungen sind das statistische Pendant zum technologischen und struk- turellen Wandel, der ohne die kontinuierliche Verbesserung des Qualifikationsni- veaus der Erwerbspersonen unter den Bedingungen des deutschen Arbeitsmarktes nicht denkbar ist. Die Einführung neuer technologischer und organisatorischer Kon- zepte ist ebenso von der Verfügbarkeit besser qualifizierter Arbeitskräfte abhängig wie die Entwicklung in der Mehrzahl der Know-how-intensiven Dienstleistungs- märkte. Im Gegensatz zu anderen industrialisierten Ländern hat Deutschland im in- ternationalen Wettbewerb an seiner qualitätsorientierten Strategie festgehalten, und das Arbeitsangebot ist diesem Trend durch eine stark steigende Zahl an Hochschul- absolventen gefolgt. Daran wird sich nach unserer Einschätzung auch in Zukunft nichts ändern.

–15 –10 –5 0 5 10 15

2014–30 2010–14

Insgesamt Helfer

Fachkräfte Spezialisten

Experten 11,7 12,5

2,7

1,1 2,1

0,6

–4,5 –5,4

–9,7

–1,6

Abb. 2 Arbeitsangebot nach beruflichem Anforderungsniveau

Veränderung der Erwerbspersonenzahl 2010–14 und 2014–30 in % Quelle: Statistisches Bundesamt (Mikrozensus), Economix (Prognose 2016; T07)

Die Flüchtlingszuwanderung wird das Arbeitsangebot im unteren Qualifikations- segment ausweiten, im oberen Qualifikationssegment hingegen zu einem relativen Rückgang führen. Dies zeigt sich im Vergleich zur Prognose von 2014 (Variante Hohe Zuwanderung), die in etwa den gleichen Verlauf der Erwerbspersonenzahl bis 2030 unterstellt wie das Basisszenario. Danach liegt die Zahl der Arbeitskräfte ohne Berufsbildung um 2 % höher als in der Prognose 2014, die Zahl der Arbeitskräfte mit Hochschulbildung hingegen liegt um 1 % niedriger. Bei Fachschulabsolventen liegen die Schätzungen von 2016 um 1 % höher. Bei Arbeitskräften mit dualer Aus- bildung ergibt sich ein Zuwachs um 0,4 %. Die Zuwanderung, wie wir sie im Jahr 2016 erwarten, wird die Qualifikationsstruktur des Arbeitsangebots also etwas weiter von der auf qualifizierte Arbeitskräfte ausgerichteten Nachfrage wegrücken, als dies 2014 erkennbar war, und dies, obwohl wir von einer erfolgreichen Integration der zuwandernden Flüchtlinge ausgehen. Dies unterstreicht noch einmal die Notwen- digkeit einer umfangreichen und raschen Integration der Flüchtlinge.

Wandel der Berufsstruktur

Die wachsende Bedeutung der Dienstleistungen und die „Verwissenschaftlichung“

der Arbeit zeigen sich in der Entwicklung der Berufsstrukturen. Die Beschäftigung wird sich nach unseren Modellrechnungen zum einen in die sozialen Dienste „Ge- sundheit, Soziales, Lehre und Erziehung“ verlagern (+743.000), zum anderen wer- den die Berufsbereiche „Naturwissenschaft, Geografie, Informatik“ und die Berufe

der Geistes-, Gesellschafts- und Wirtschaftswissenschaften sowie die Medien- und Kulturberufe einen Beschäftigungsgewinn von jeweils rund 150.000 erreichen (Ta- belle 1). In den Produktions- und Fertigungsberufen und den landwirtschaftlichen Berufen wird die Erwerbstätigkeit hingegen deutlich zurückgehen. Auch der Berufs- bereich „Kaufmännische Dienstleistungen, Warenhandel, Vertrieb, Hotel und Tou- rismus“ wird rückläufige Beschäftigtenzahlen zu erwarten haben.

Dabei ist zu beachten, dass die Berufe nach der Klassifizierung der Berufe 2010 alle Qualifikationsebenen umfassen. Daher kompensieren sich die Beschäftigungstrends von hoch und gering Qualifizierten in vielfacher Weise. Dies gilt insbesondere für den Berufsbereich „Verkehr, Logistik, Schutz und Sicherheit“, in dem nur die Ver- kehrs- und Logistikberufe (ohne Fahrzeugführer) wachsen, während Fahrzeugführer, Überwachungsberufe und Reinigungsberufe rückläufig sind. Im Bereich „Unterneh- mensorganisation, Buchhaltung, Recht und Verwaltung“ steigt die Beschäftigung vor allem in den Berufen der Finanzdienstleistungen, des Rechnungswesens und der Steuerberatung, während sie in den Verwaltungsberufen sinkt.

Tab. 1 Erwerbstätige nach Berufsbereichen Basisszenario

Berufsbereich in 1.000 Veränderung 2014–30

2014 2030 in 1.000 in %

1 Land-, Forst- und Tierwirtschaft und Gartenbau 1.041 892 −149 −14,4 2 Rohstoffgewinnung, Produktion und Fertigung 8.086 7.439 −647 −8,0 3 Bau, Architektur, Vermessung und Gebäude-

technik 2.535 2.489 −45 −1,8

4 Naturwissenschaft, Geografie und Informatik 1.509 1.656 147 9,7

5 Verkehr, Logistik, Schutz und Sicherheit 5.698 5.700 1 0,0

6 Kaufmännische Dienstleistungen, Warenhan-

del, Vertrieb, Hotel und Tourismus 5.359 5.154 −204 −3,8

7 Unternehmensorganisation, Buchhaltung,

Recht und Verwaltung 8.803 8.835 32 0,4

8 Gesundheit, Soziales, Lehre und Erziehung 8.228 8.971 743 9,0 9 Sprach-, Literatur-, Geistes-, Gesellschafts- und

Wirtschaftswissenschaften, Medien, Kunst, Kul-

tur und Gestaltung 1.270 1.405 135 10,6

0 Militär 174 139 −35 −20,3

Insgesamt 42.703 42.680 −23 −0,1

Quelle: Economix (Prognose 2016; D_4_2_2)

Sektorale Beschäftigungsentwicklung

Im Basisszenario unserer Prognose 2016 konzentriert sich die deutsche Wirtschaft auf ihre Kernkompetenzen und erzielt ihre Markterfolge vor allem in den wissensba- sierten, kreativen und sozialen Diensten. Dies hat zur Folge, dass sich die Beschäfti- gung weiter aus Landwirtschaft, industrieller Warenproduktion und den einfachen

Dienstleistungen zurückzieht und in den wissensbasierten und sozialen Diensten wächst (Abbildung 3). Die stärksten Beschäftigungsgewinne bis 2030 erwarten wir für die Sonstigen Unternehmensdienste (+425.000), Sozialwesen und Heime (+335.000), die Überlassung von Arbeitskräften (+260.000) und das Gesundheits- wesen (+218.000). Der Abbau von Arbeitsplätzen findet in der Öffentlichen Verwal-

425 –23

–500 –400 –300 –200 –100 0 100 200 300 400 500 35 Öffentliche Verwaltung

11 Maschinenbau 21 Beherbergung, Gastgewerbe 09 Metallerzeugung und -bearbeitung 01 Land- und Forstwirtschaft 41 Interessensvertretungen 13 Möbel u. a., Reparatur von Maschinen 03 Nahrungsmittel, Getränke 18 Einzelhandel 04 Textilien, Bekleidung, Lederwaren 22 Verlage, Film, Fernsehen und Rundfunk 15 Wasserversorgung, Entsorgung 08 Gummi, Kunststoff, Glas, Keramik 06 Papier, Druckerzeugnisse 14 Energieversorgung 07 Chemie, Mineralöl 20 Post- und Kurierdienste 33 Reisebüros, -veranstalter 02 Bergbau, Steine und Erden 23 Telekommunikation 40 Sport, Unterhaltung, Erholung 16 Baugewerbe 30 Wissenschaftl., technische Dienste 05 Holz-, Korbwaren 42 Reparatur von Gebrauchsgütern 43 Sonstige persönliche Dienste 44 Häusliche Dienste 12 Fahrzeugbau 31 Vermietung von beweglichen Sachen 25 Finanzdienste 26 Grundstücks- und Wohnungswesen 17 Großhandel 29 Forschung und Entwicklung 19 Verkehr, Lagerei 28 Architektur- und Ingenieurbüros 24 Informationsdienste 10 Elektrotechnik, Elektronik 39 Kunst und Kultur, Glücksspiel 36 Erziehung und Unterricht 27 Rechts-, Steuer-, Unternehmensberatung 37 Gesundheitswesen 32 Überlassung von Arbeitskräften 38 Sozialwesen, Heime 34 Sonstige Unternehmensdienste Insgesamt

335 260 218 168 125 106 75 71 63 62 57 34 27 26 12 8 6 –1 –10 –10 –11 –19 –19 –21 –27 –28 –29 –30 –31 –38 –43 –13

–53 –70 –88 –115 –160 –168 –169 –244 –285

–47

–372

Abb. 3 Sektorale Beschäftigungsentwicklung im Basisszenario

Veränderung der Zahl der Erwerbstätigen nach Wirtschaftszweigen 2014–30 in 1.000 Quelle: CE, Economix (Prognose 2016; T08)

tung (−372.000), im Maschinenbau (−285.000) und im Beherbergungs- und Gastge- werbe (−244.000) statt.

Das zusätzliche Arbeitsangebot durch die Zuwanderung wird vor allem in den sozia- len Diensten Beschäftigung finden. Auch Handel und Verkehr und die persönlichen Dienste werden ihren Beschäftigtenanteil geringfügig erweitern. In der Warenpro- duktion und bei den Unternehmens- bzw. Finanzdiensten kommt es im Zuge der Einwanderung hingegen zu einem relativen Beschäftigungsrückgang. Anders ausge- drückt: Die fluchtbedingte Zuwanderung begünstigt vermutlich vor allem die sozia- len und personenbezogenen Dienste, während Warenproduktion und Unterneh- mensdienste eher durch die Zuwanderung qualifizierter Arbeitskräfte profitieren werden.

Fachkräftelücke

Im Vergleich zur Prognose 2014 sind die vorausgeschätzten Fachkräftesalden nicht kleiner geworden. Im Gegenteil, sowohl bei Hochschulabsolventen als auch bei Arbeitskräften ohne berufliche Bildung liegen die Salden bis 2020 um 5 bis 7 % hö- her als im Basisszenario 2014. Dies bedeutet zum einen, dass es bisher keine hinrei- chende Anpassung des Arbeitsangebots an den zu erwartenden qualifikationsspe- zifischen Wandel gegeben hat. Zum anderen lässt sich daraus ablesen, dass die Zuwanderung einer größeren Zahl von gering qualifizierten Arbeitskräften die Un- gleichgewichte vergrößern wird.

Beides weist auf die Notwendigkeit einer umfassenden und systematischen Weiter- bildung hin, denn einerseits reicht die berufliche Erstausbildung der jungen Genera- tion zahlenmäßig nicht aus, um die in unseren Prognosen erwartete Aufwertung der Qualifikationsniveaus zu erreichen. Ohne die berufliche Qualifizierung der Erwach- senen wird die Anpassung nicht gelingen. Andererseits verschlechtert die Zuwande- rung von Flüchtlingen die Qualifikationsstruktur des Arbeitsangebots und erfordert daher den Ausbau spezieller Bildungsangebote für diese Zielgruppe. Gleichwohl gilt auch für die Prognose 2016, dass sich diese Ungleichgewichte im Laufe des Progno- sezeitraums deutlich verringern werden, da wir davon ausgehen, dass Arbeitsangebot und -nachfrage auf die bestehenden Engpasslagen reagieren werden (Abbildung 4).

Dabei haben wir den Ausbau der Erstausbildung und der Erwachsenenbildung be- reits einbezogen.

–2.000 –1.500 –1.000 –500 0 500 1.000 1.500 2.000

Ohne Berufsbildung Fachschule

Duale Ausbildung Hochschule

2030 2025

2020

potenzieller Mangel potenzieller Überschuss

117 1.469

981

48

461

–1.392 –193

–890

–13 –78

–255 –253

Abb. 4 Potenzielle Fachkräftelücke Engpassindikator II (Basisszenario);

Erwerbstätige in 1.000 Quelle: Economix (Prognose 2016; T13)

Der Arbeitsmarkt im Zeichen der Digitalisierung (Szenario Beschleunigte Digitalisierung)

In der Prognose der künftigen Auswirkungen digitaler Technik auf Wirtschaft und Arbeitsmarkt in Deutschland geht es um die Kernfragen der Technikfolgenabschät- zung: Wie wird der Saldo zwischen Arbeitsplatzverlusten und -gewinnen durch die Digitalisierung ausfallen, und wie wird sich das Gefüge des Wirtschafts- und Be- schäftigungssystems im Zuge der digitalen Revolution verändern? In der Tat kann man aus der gegenwärtigen Perspektive von einer Revolution sprechen, denn die ho- hen Innovationsraten und die rasche Diffusion der Informationstechnologie verän- dern Märkte, Unternehmen und Arbeitsplätze in einem bisher kaum bekannten Ausmaß. Dies umso mehr, als die Potenziale der digitalen Technik von einigen Be- obachtern als fast unerschöpflich eingeschätzt werden und alle Bereiche des wirt- schaftlichen, gesellschaftlichen und privaten Lebens erfassen können. Es stellt sich also die Frage, ob wir vor einer neuen Phase technologischer Arbeitslosigkeit stehen – oder ob es uns gelingt, die Marktchancen der digitalen Technik für Wachstum und Beschäftigung zu nutzen.

Gleichwohl wäre eine Beschleunigung des Produktivitätsfortschritts aus der Per- spektive des deutschen Arbeitsmarktes noch keine unmittelbare Gefahr, denn die di- gitale Technik könnte ein Mittel sein, den demografisch bedingten Rückgang in der Zahl der verfügbaren Arbeitskräfte durch eine höhere Produktivität abzumildern.

Dies verringert das Risiko einer technologiebedingten Arbeitslosigkeit im Allgemei- nen, stellt aber im Besonderen hohe Anforderungen an die Flexibilität und Anpas- sungsbereitschaft von Unternehmen und Arbeitskräften.

Grundzüge der digitalen Ökonomie

Die Diffusion der digitalen Technik wird vor allem von zwei Faktoren vorangetrie- ben: das außergewöhnliche Tempo des technischen Fortschritts, das im sogenann- ten Moore‘schen Gesetz seinen Ausdruck findet, und die Annäherung der Grenzkos- ten für die Verbreitung von Informationen an die Null-Linie. Während das Moore’sche Gesetz die jährliche Verdoppelung der Speicherkapazitäten auf elektro- nischen Chips in Relation zu ihren Kosten und damit eine rasche Verbilligung der Hardware zutreffend prognostizierte, weist die Null-Grenzkosten-Hypothese auf die verschwindend geringen Kosten der Informationsbeschaffung hin. Auch wenn dies keine Gesetzmäßigkeiten im strengen Sinne sind, beschreiben sie doch die entschei- denden Vorteile der digitalen Technik im Vergleich zur analogen: Sie ist nicht nur besser, schneller und billiger, sie wird auch in Zukunft immer besser, schneller und billiger werden. Dies erklärt die hohen Wachstumsraten der digitalen Wirtschaft und die Omnipräsenz der digitalen Technik in der heutigen und vermutlich künftigen Welt.

Aus ökonomischer Perspektive unterscheidet sich die Informationswelt in einigen wichtigen Punkten von der „analogen“ Warenwelt:

• Es ergeben sich starke Größenvorteile (Economies of Scale), die durch Netzwer- keffekte, wie sie bei den Informationsplattformen auftreten, verstärkt werden.

Gleichzeitig wird der Marktzugang erleichtert, sodass der wirtschaftlichen Kon- zentration in den Informationsindustrien eine wachsende Zahl von Anbietern in vielen anderen Märkten gegenübersteht.

• Sinkende Preise für Hardware, Software und vor allem die Annäherung der Grenzkosten für die Informationsbeschaffung an die Null-Linie verringern die Lenkungs- und Ausschlussfunktion von Preisen. Die Nachfrage nach Informati- onsgütern wächst mit exorbitanten Raten, und die digitale Technik verdrängt immer größere Teile der „analogen“ Produktion.

• Das rasche Wachstum der digitalen Informationsbestände ermöglicht im Zu- sammenspiel mit verbesserten Analysetechniken eine exponentiell steigende Zahl an Kombinationen für das vorhandene Wissen. Dies beschleunigt das Po- tenzial des wissenschaftlichen und technischen Fortschritts. Soweit die Men- schen in der Lage sind, daraus Erkenntnisse zu ziehen, ist auch von hohen „rea- len“ Fortschrittsraten auszugehen.

Bislang hat Deutschland von der Informationstechnik vorwiegend als Anwender und Nutzer profitiert. Im Herstellerbereich haben sich Wachstum und Beschäftigung

hingegen abgeschwächt. Positive Entwicklungen zeigten sich nur bei den IT-Dienst- leistungen. Angesicht der großen Wettbewerbsvorteile der ausländischen – insbe- sondere chinesischen – Anbieter gibt es in Deutschland kaum eine Aussicht auf eine Wiederbelebung der Hardware-Industrie, zumal die chinesischen Konkurrenten im- mer größere Teile des Weltmarktes für sich gewinnen. Gleiches gilt für die Entwick- lung von Spitzentechnologie und Software, die weitgehend in den Händen amerika- nischer Unternehmen liegt. Nennenswerte Wachstums- und Beschäftigungsimpulse sind daher nur zu erwarten, wenn sich Deutschland im Rahmen einer forcierten Di- gitalisierung zu einem weltweit führenden Anbieter für die vernetzte Industriepro- duktion (Industrie-4.0) entwickelt.

Zukunftslinien der digitalen Technologie

Das Szenario Beschleunigte Digitalisierung geht von einer Entwicklungsstrategie aus, die auf die intensive Nutzung und Anwendung der digitalen Technik durch Bevölke- rung, Wirtschaft und den öffentlichen Sektor setzt und die technologische Führer- schaft im Bereich von Industrie 4.0 anstrebt. Es zielt auf die weitgehende Digitalisie- rung aller Lebens- und Arbeitsbereiche, mit der Absicht, die Auswirkungen des demografischen Wandels durch ein möglichst hohes Produktivitätsniveau zu beseiti- gen. Dies beinhaltet zum einen eine hohe Freisetzung von Arbeit in digitalisierbaren Tätigkeitsfeldern und zum anderen einen verstärkten Bedarf an koordinierenden, forschenden, kommunikativen, kreativen und entscheidungsintensiven Tätigkeiten.

Vor allem bedeutet es aber die Nutzung von Marktchancen durch die Konzentration der Aktivitäten auf die Entwicklung und Vermarktung digitaler Technik, insbeson- dere im Bereich Industrie 4.0. Dabei gehen wir für den Zeitraum bis 2030 von fol- genden Trends aus:

• Bevölkerung: hohe Akzeptanz des digitalen Fortschritts; rasche Verbreitung der Sharing-Kultur; sekundäre Bedeutung des Datenschutzes; hohe Beteiligung an IT-spezifischer Weiterbildung; Verbreitung des digitalen Lernens und Lehrens;

Ausbau der IT-Studienfächer und Integration digitaler Kompetenzen in die Be- rufsbildung.

• Unternehmen: technologische Führerschaft der Investitionsgüterindustrie wird durch Entwicklung von Industrie 4.0 verteidigt; hohe Investitionsbereitschaft;

hoher F&E-Aufwand; geringer Wettbewerbsschutz für „analoge“ Märkte; starker Nachfrageschub für Unternehmensdienste durch die zentrale Rolle von Soft- ware und Unternehmensorganisation in den Bereichen Big Data, selbstfah- rende Fahrzeuge, Rationalisierung der Verwaltungen, Industrie 4.0 usw.

• Handel und Dienstleistungen: Handels- und Dienstleistungsplattformen führen zu hoher Konzentration unter den Plattformbetreibern und Diversifizierung und Ausfächerung direkter Leistungsanbieter; digitale Medien verdrängen zu- nehmend die Printmedien.

• Verkehr: selbstfahrende Autos sind bis 2030 Standard; vollautomatische Lager- haltung; Carsharing setzt sich durch; digitale Verkehrsleitsysteme an vielen Knotenpunkten.

• Öffentliche und soziale Dienste: starke Förderung der digitalen Technik; internet- basierte Verwaltung; steigende Technikintensität bei sozialen Diensten; digitale Medizintechnik wird stark entwickelt; digitale Haustechnik findet weite Verbrei- tung.

• IT-Industrien: starke Wachstumsimpulse aus dem technologischen Wandel; Spe- zialisierung auf Produktionssteuerung, Logistik, Netzwerktechnik; forcierter Ausbau der Telekommunikation.

• Arbeitsmarkt: stärkere Arbeitsteilung bei einfachen, höhere Spezialisierung bei komplexen Tätigkeiten; stärkere Vernetzung der Fachdomänen; fortschreitende Flexibilisierung von Arbeitszeiten und Beschäftigungsverhältnissen; mehr Solo- Selbständige; Nutzung digitaler Techniken zur Integration weniger leistungsfä- higer Personen.

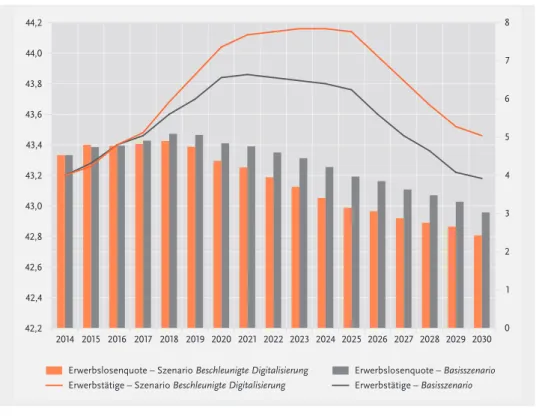

Positive gesamtwirtschaftliche Effekte

Entgegen den vielfach geäußerten Erwartungen, die Digitalisierung gefährde Arbeits- plätze in großem Umfang, zeigen unsere Modellrechnungen, dass es durch eine be- schleunigte Digitalisierung gelingen kann, wirtschaftliches Wachstum und Beschäf- tigung zu erzeugen. Der entscheidende Unterschied zu den von Frey/Osborne (2013), Bonin/Gregory/Zierahn (2015) oder dem Institut für Arbeitsmarkt- und Be- rufsforschung (Dengler/Matthes 2015) vorgelegten Studien besteht darin, dass wir nicht nur die Gefährdungspotenziale durch digitale Technik quantifizieren, sondern auch die positiven Nachfrageeffekte von Produktinnovationen, Kosten- und Preissen- kungen berücksichtigen. Dies wendet das Blatt und stellt einen Beschäftigungsge- winn von rund einer Viertel Million in Aussicht. Das reale Bruttoinlandsprodukt liegt 2030 nach unseren Schätzungen um 4 % höher als ohne beschleunigte Digitali- sierung, und die Erwerbslosigkeit sinkt um 20 %. Die Pro-Kopf-Einkommen sind ebenfalls um 4 % höher. Der maximale Beschäftigungszuwachs ergibt sich um 2025 mit etwa 370.000 Erwerbstätigen. Danach erzwingt das sinkende Arbeitsangebot den Rückgang um 0,7 Millionen auf 43 Millionen Erwerbstätige (Abbildung 5).3 Entscheidend sind aber die Produktivitätseffekte der Digitalisierung. Insbesondere in der Phase 2025–30 steigt nach unseren Modellrechnungen das Produktivitäts- wachstum deutlich an. Mit einem jährlichen Zuwachs von 2,4 % kompensiert die Produktivitätssteigerung nicht nur den Rückgang im Arbeitsangebot, sondern be- schleunigt auch das durchschnittliche jährliche Wirtschaftswachstum mit einem Beitrag von 0,3 Prozentpunkten.

Eine solche Entwicklung ist sicherlich kein Selbstläufer, sondern hat – wie in den Schlussfolgerungen ausgeführt – eine Vielzahl von Weichenstellungen zur Voraus- setzung. Modelltechnisch ergibt sich die positive Wirtschaftsentwicklung durch stei- gende Investitionen, insbesondere in Forschung und Entwicklung und Sachkapital sowie durch höhere Bildungsausgaben. Im zweiten Schritt ergeben sich erste Markt-

3 Derartige Berechnungen unternimmt das Institut für Arbeitsmarkt- und Berufsforschung in seinen Szenario-Rechnun- gen, kommt allerdings zu leicht negativen Effekten auf die Gesamtbeschäftigung (Wolter et al. 2015).

erfolge im Export und auf den Inlandsmärkten. Erst nach etwa zehn Jahren schlägt sich die Digitalisierung in einem höheren Produktivitätswachstum nieder, das in der Lage ist, dem negativen Effekt des demografischen Wandels entgegenzuwirken.

0 1 2 3 4 5 6 7 8

Erwerbslosenquote – Basisszenario Erwerbslosenquote – Szenario Beschleunigte Digitalisierung

Erwerbstätige – Basisszenario Erwerbstätige – Szenario Beschleunigte Digitalisierung

42,2 42,4 42,6 42,8 43,0 43,2 43,4 43,6 43,8 44,0 44,2

2030 2029 2028 2027 2026 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 2015 2014

Abb. 5 Beschäftigungseffekt der beschleunigten Digitalisierung

Linke Skala: Erwerbstätige in Millionen; rechte Skala: Erwerbslosenquote in % Quelle: CE, Economix (Prognose 2016; T12a)

Strukturelle Wirkungen

Die beschleunigte Digitalisierung löst vor allem in den Herstellerbranchen für digi- tale Technik und Dienste starke Beschäftigungsimpulse aus (Abbildung 6). Dazu ge- hören die klassischen Industriebranchen Maschinenbau, Fahrzeugbau und Elektro- nikindustrie ebenso wie IT-Dienste, Unternehmensdienste sowie Forschung und Entwicklung. Insgesamt werden in unseren Modellrechnungen 13 Branchen ihre Be- schäftigung im Zuge einer beschleunigten Digitalisierung ausweiten können. Ihr Beschäftigungsgewinn bis 2030 wird bei einer Million Erwerbstätigen liegen. In den Anwenderbranchen wird die digitale Technik hingegen Arbeit freisetzen. Dies gilt vor allem für den Einzelhandel, das Papier- und Druckgewerbe und die Öffentliche Verwaltung. Die Beschäftigung wird in 27 Wirtschaftszweigen rückläufig sein.

Der Beschäftigungsverlust dieser Sektoren wird nach unseren Einschätzungen bei 750.000 Erwerbstätigen liegen.

Abweichung Szenario Beschleunigte Digitalisierung vom Basisszenario Basisszenario

–600 –400 –200 0 200 400 600

35 Öffentliche Verwaltung 11 Maschinenbau 21 Beherbergung, Gastgewerbe 09 Metallerzeugung, -erzeugnisse 01 Land- und Forstwirtschaft, Fischerei 41 Interessenvertretungen 13 Möbel, sonst. Waren, Rep. von Maschinen 03 Nahrungs- und Genussmittel 18 Einzelhandel 04 Textilien, Bekleidung, Lederwaren 22 Verlage, Film, Fernsehen und Rundfunk 15 Wasserversorgung, Entsorgung 08 Gummi, Kunststoff, Glas, Keramik 06 Papier, Druckereierzeugnisse 14 Energieversorgung 07 Chemische Erzeugnisse, Mineralölerz.

20 Post-, Kurierdienste 33 Reisebüros, Reisedienste 02 Bergbau, Gew. von Steinen und Erden 23 Telekommunikation 40 Sport, Unterhaltung, Erholung 16 Hochbau, Tiefbau, Ausbaugewerbe 30 Sonstige professionelle Dienste 05 Holz-, Flecht-, Korb- und Korkwaren 42 Reparatur von Gebrauchsgütern 43 Sonstige persönliche Dienste 44 Häusliche Dienste 12 Fahrzeugbau 31 Vermietung von beweglichen Sachen 25 Finanzdienste 26 Grundstücks- und Wohnungswesen 17 Großhandel 29 Forschung und Entwicklung 19 Landverkehr, Schifffahrt, Luftfahrt, Lagerei 28 Architektur-, Ingenieur-, Labordienste 24 IT-Dienste 10 Elektronik, optische Erzeugnisse 39 Kunst und Kultur, Glückspiel 36 Erziehung und Unterricht 27 Unternehmens-, Rechtsberatung 37 Gesundheitswesen 32 Arbeitsvermittlung, -überlassung 38 Sozialwesen, Heime 34 Sonstige Unternehmensdienste

Insgesamt 263

106 425

335 260 218 168 125 106 75

149 12 –29

–16 –38

–5

–36 –7 –45

–24 –1 –9 –10

–10 –3 –11

–13 –44

–19 –1

–19 –13

–21 –7 –27

–28 –32

–29 –42

–30 –31 –60

–38 –42

–43 –47

–53 –11

–70 –98

–88 –33

–115 –18

–160 –6

–168 –16

–169 –47

–244 –15

–285 –372

–23

–55

123 168

52 62

0 98 71 63 62 57 34 27 26 12 8

6

49 0

5 0

22 17

151 0

Abb. 6 Sektorale Beschäftigungsentwicklung im Szenario Beschleunigte Digitalisierung Veränderung der Erwerbstätigenzahl nach Wirtschaftszweigen 2014–30 in 1.000 Quelle: CE, Economix (Prognose 2016; T17a)

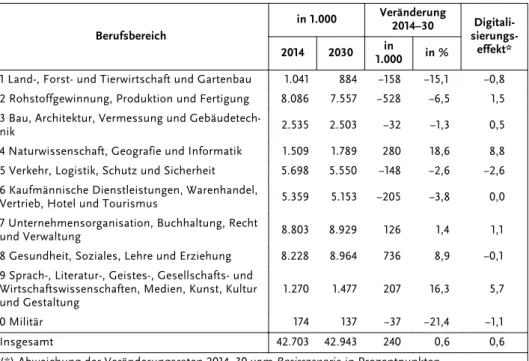

Die beschleunigte Digitalisierung erhöht vor allem die Nachfrage nach IT-Berufen, Berufen der Unternehmensführung und -organisation sowie Berufen im Bereich Werbung und Marketing (Tabelle 2). Gleichzeitig steigt im Zuge von Industrie 4.0 der Bedarf an Mechatronikern sowie Maschinen- und Fahrzeugtechnikern. Negative Beschäftigungseffekte sind hingegen für eine Vielzahl von Fertigungsberufen zu er- warten, wie z. B. bei Metallerzeugung und -verarbeitung, in Textil- und Bekleidungs- berufen sowie bei Ernährungsberufen. Darüber hinaus sind die Verkehrsberufe, Ver- kaufsberufe und einfache Gesundheitsberufe (z. B. Labor, Pflege) negativ betroffen.

Einem Beschäftigungsgewinn von 580.000 Arbeitsplätzen in den begünstigten Be- rufen steht ein Beschäftigungsverlust von 310.000 Arbeitsplätzen in benachteiligten Berufen gegenüber.

Tab. 2 Auswirkungen der beschleunigten Digitalisierung auf die Berufsstruktur Erwerbstätige; Szenario Beschleunigte Digitalisierung

Berufsbereich

in 1.000 Veränderung

2014–30 Digitali- sierungs-

effekt*

2014 2030 in

1.000 in %

1 Land-, Forst- und Tierwirtschaft und Gartenbau 1.041 884 −158 −15,1 −0,8 2 Rohstoffgewinnung, Produktion und Fertigung 8.086 7.557 −528 −6,5 1,5 3 Bau, Architektur, Vermessung und Gebäudetech-

nik 2.535 2.503 −32 −1,3 0,5

4 Naturwissenschaft, Geografie und Informatik 1.509 1.789 280 18,6 8,8 5 Verkehr, Logistik, Schutz und Sicherheit 5.698 5.550 −148 −2,6 −2,6 6 Kaufmännische Dienstleistungen, Warenhandel,

Vertrieb, Hotel und Tourismus 5.359 5.153 −205 −3,8 0,0

7 Unternehmensorganisation, Buchhaltung, Recht

und Verwaltung 8.803 8.929 126 1,4 1,1

8 Gesundheit, Soziales, Lehre und Erziehung 8.228 8.964 736 8,9 −0,1 9 Sprach-, Literatur-, Geistes-, Gesellschafts- und

Wirtschaftswissenschaften, Medien, Kunst, Kultur

und Gestaltung 1.270 1.477 207 16,3 5,7

0 Militär 174 137 −37 −21,4 −1,1

Insgesamt 42.703 42.943 240 0,6 0,6

(*) Abweichung der Veränderungsraten 2014–30 vom Basisszenario in Prozentpunkten Quelle: Economix (Prognose 2016; D_4_2_2)

Die Auswirkungen der beschleunigten Digitalisierung auf die Berufsstruktur bleiben in unseren Modellrechnungen geringer als in der Differenzierung nach Wirtschafts- zweigen. Im Durchschnitt führt die Digitalisierung zu einer Veränderung der Er- werbstätigkeit in den einzelnen Berufen von ±3 %, wenn man die Ebene der Zwei- steller der Berufssystematik verwendet. Auf der Ebene der Dreisteller beträgt die durchschnittliche Veränderung ±5 %. Dies ist durch die laufende Anpassung der be- ruflichen Tätigkeitsprofile bedingt, durch die nach unseren Erwartungen der über-

wiegende Teil der „digitalen“ Arbeitsanforderungen in die beruflichen Aufgaben in- tegriert wird. In der Berufsstatistik ist daher nur ein Bruchteil der Veränderungen der Arbeitswelt sichtbar, die von der Digitalisierung ausgelöst werden.4

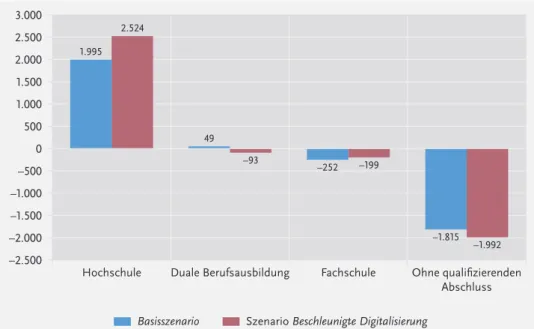

Fachkräftebedarf

Das Arbeitsangebot des Basisszenarios wird nicht ausreichen, um den Qualifikations- bedarf einer forcierten Digitalisierungsstrategie zu decken. Nach unseren Berech- nungen erhöht die beschleunigte Digitalisierung den Bedarf an Arbeitskräften mit Hochschulbildung im Vergleich zum Basisszenario bis zum Jahr 2030 um 530.000 Erwerbstätige (Abbildung 7).

0

–2.500 –2.000 –1.500 –1.000 –500 500 1.000 1.500 2.000 2.500 3.000

Szenario Beschleunigte Digitalisierung Basisszenario

Ohne qualifizierenden Abschluss Fachschule

Duale Berufsausbildung Hochschule

1.995 2.524

49

–1.815 –252 –199

–93

–1.992

Abb. 7 Auswirkungen der beschleunigten Digitalisierung auf die fachliche Berufsbildung Veränderung der Erwerbstätigenzahl 2014–30 in 1.000

Quelle: Economix (Prognose 2016; T17b)

Darunter sind 170.000 Rechts-, Wirtschafts- und Sozialwissenschaftler, 140.000 In- genieure, 90.000 Mathematiker und Naturwissenschaftler sowie 70.000 Sprach- und Kulturwissenschaftler und 30.000 Künstler und Kunstwissenschaftler. Der Be- darf an dual ausgebildeten Arbeitskräften geht hingegen leicht zurück. Er sinkt im Zuge der forcierten Digitalisierung um 140.000 im Vergleich zum Basisszenario. Da- hinter verbergen sich starke Umschichtungen: Verstärkt rückläufiger Bedarf zeigt sich bei Arbeitskräften mit einer Ausbildung in Fertigungs- und Metallberufen und

4 Da auch die Entstehung neuer Berufe statistisch nicht abgebildet werden kann, gehen wir davon aus, dass sich neue Berufsbilder innerhalb der bestehenden Berufe herausbilden.

vor allem in Organisations-, Verwaltungs- und Büroberufen. Arbeitskräfte mit einem technischen Ausbildungsberuf, mit einer Ausbildung als Waren- und Dienstleis- tungskauffrau bzw. -kaufmann und mit Verkehrsberufen werden hingegen häufiger gesucht. Der Bedarf an Arbeitskräften mit Fachschulbildung ist auch im Szenario Beschleunigte Digitalisierung rückläufig. Er sinkt bis 2030 um 210.000 (−5 %). Aller- dings wirkt sich die beschleunigte Digitalisierung positiv aus, sodass 2030 etwa 50.000 Arbeitskräfte mehr erforderlich sind als dies im Basisszenario der Fall wäre.

Davon profitieren in erster Linie Arbeitskräfte mit einer Fachschulbildung in techni- schen und kaufmännischen Berufen, während Arbeitskräfte mit einer Fachschulbil- dung in einem Erziehungs- oder Pflegeberuf etwas weniger gesucht werden. Arbeits- kräfte ohne berufliche Bildung werden im Szenario Beschleunigte Digitalisierung noch weniger gebraucht als im Basisszenario.

Die Herausforderung der beschleunigten Digitalisierungsstrategie wird darin beste- hen, das Potenzial an gering ausgebildeten Arbeitskräften und Personen ohne Be- rufsabschluss zu mobilisieren. Insgesamt gehörten 2014 7,8 Millionen Erwerbsperso- nen diesem Bildungssegment an, und wir rechnen mit zwei Millionen freigesetzten Arbeitskräften bis 2030. Es kommt also darauf an, einen möglichst hohen Anteil dieser Arbeitskräfte für die berufliche Bildung zu motivieren. Dazu ist die erfolgrei- che Integration der Flüchtlinge erforderlich. Vor allem ist aber die Verbesserung der beruflichen Bildung der bereits im Arbeitsprozess stehenden Arbeitskräfte – unab- hängig von ihrer Wanderungshistorie – unabdingbar. Dabei kommt es darauf an, die berufliche Qualifikation der Arbeitskräfte auf allen Niveaustufen gleichzeitig zu ver- bessern, nicht allein auf der untersten Ebene. Nur so lässt sich der stark steigende Bedarf an tertiär ausgebildeten Arbeitskräften decken. Die beschleunigte Digitalisie- rung erfordert daher eine Weiterbildungsinitiative mit großer Breitenwirkung. Mit einer Fokussierung allein auf die informationstechnischen Bildungssegmente sind die Wachstumsziele nicht zu erreichen.

Schlussfolgerungen und Empfehlungen

Strategien zur Bewältigung des demografischen Wandels

Unsere bisherigen Prognosen und Simulationen zeigen, dass keine der untersuch- ten Strategien zur Bewältigung des demografischen Wandels für sich genommen in der Lage ist, die negativen Auswirkungen der niedrigen Geburtenraten auf das Ar- beitsangebot und die Beschäftigung aufzufangen. Durch ihre Kombination können gleichwohl nennenswerte Effekte erzielt werden:

• Die Steigerung der Erwerbsbeteiligung von Frauen und Älteren kann den bei konstanten Erwerbsquoten zu erwartenden Rückgang in der Zahl der Erwerbs- personen von 6,1 Millionen bis 2030 auf etwa die Hälfte begrenzen (Vogler-Lud- wig/Düll 2013: 104). Die Alterung der Erwerbspersonen wird dadurch allerdings nicht aufzuhalten sein.

• Langfristig wird der Bevölkerungsrückgang nur durch eine steigende Geburten- ziffer vermieden werden können. Dazu ist aber ein grundlegender Wertewandel durch eine „Willkommenskultur für Kinder“ erforderlich (Vogler-Ludwig/Düll/

Kriechel 2015: 114).

• Die Zuwanderung kann – je nach Umfang – den Rückgang des Arbeitsangebots um 1 bis 1,4 Millionen abmildern. Dabei liegt der Effekt der Zuwanderung nicht nur in der günstigeren Entwicklung der Zahl der Arbeitskräfte, sondern auch in der Verjüngung der Erwerbspersonen. Die Flüchtlingswanderung wirft aller- dings ernstzunehmende Probleme hinsichtlich der Qualifikation der zur Verfü- gung stehenden Arbeitskräfte auf und erfordert erhebliche Investitionen in die berufliche Bildung.

• Die beschleunigte Digitalisierung der deutschen Wirtschaft kann den Produkti- vitätsfortschritt spürbar steigern. Dadurch kann nach unseren Berechnungen etwa ein Achtel des demografisch bedingten Rückgangs in der Zahl der Erwerbs- personen kompensiert werden. Aus demografischer Sicht ist dies ein vergleichs- weise kleiner Effekt. Seine Wirkung nimmt allerdings im Prognoseverlauf deut- lich zu.

Keine Linderung des Fachkräftemangels

Die Hoffnung, die Fachkräfteengpässe durch eine Erweiterung des Arbeitsangebots oder durch eine höhere Produktivität zu verringern, bleibt allerdings unerfüllt. Die Ausweitung der Zahl erwerbstätiger Menschen führt zu Nachfrageeffekten auf den Gütermärkten, zu Wachstumsgewinnen und damit zu höherer Nachfrage nach Ar- beitskräften. Die gesamtwirtschaftliche Arbeitsmarktbilanz kommt daher – trotz der positiven Effekte auf das Arbeitsangebot – nicht ins Gleichgewicht, und die Eng- pässe bleiben je nach Stärke des Multiplikatoreffekts bestehen. Gleiches gilt für die Erhöhung der Produktivität im Zuge der Digitalisierung.

Erst wenn die Wirtschaft ihre Produktions- und Wachstumsziele an die Entwicklung des Arbeitsangebots anpasst, kommt eine Annäherung an die Gleichgewichtslage zu- stande. Die Hinnahme des demografischen Wandels widerspricht allerdings allen be- kannten Planungen, auch wenn manche dies als Chance für ein ruhigeres und mög- licherweise anspruchsloseres Leben sehen. Unser Versuch, ein solches Szenario zu beschreiben, resultierte aber in erheblichen Verteilungskonflikten, die durch die un- gleiche Verteilung von Vermögen, Beschäftigungschancen und Einkommen ausge- löst werden. Wir halten dieses Szenario einer „schrumpfenden, aber glücklichen“ Ge- sellschaft daher für wenig realistisch und haben dafür auch keine Zahlen vorgelegt.

Einwanderungsland Deutschland

Es ist durchaus denkbar, dass wir in unseren Prognosen von Arbeitsangebot und Be- schäftigung zu pessimistisch sind. Die historischen Erfahrungen zeigen, dass sich Deutschland letztlich immer wieder für die Aufnahme von Arbeitskräften aus dem Ausland entschieden und so zumindest phasenweise die Engpässe in der Verfügbar- keit von Arbeitskräften verringert hat. Dies hat sich jedes Mal als gesamtwirtschaft-