Wer soll das bezahlen, wer hat so viel Geld? – Finanzierung und Rechnungslegung im P- und W-Seminar

1. Ausgangssituation

Ein Brainstorming zum Stichwort Finanzierung der P- und W-Seminare ergibt alle möglichen Reaktionen von „Katastrophe“ und „Bürokratie-Dschungel“ über „keine Ahnung, wie wir das schaffen sollen“ bis hin zu „Welche Finanzierung?“1

Tatsache ist, dass sich mit der Einführung der P- und W-Seminare in der Oberstufe des G8 für viele Lehrkräfte ein völlig neues Handlungsfeld eröffnet hat, nämlich die Frage der

Finanzierung ihrer Seminare. Während im W-Seminar im Wesentlichen Kosten für Exkursionen, Referenten, Literatur zum Rahmenthema und ggf. Materialien für experimentelle Arbeiten den Schwerpunkt bilden dürften, sind der qualitativen und

quantitativen Bandbreite der Kosten im P-Seminar kaum Grenzen gesetzt und je nach Projekt können sie von 0 Euro (z.B. denkbar in einem rein hermeneutischen W-Seminar) bis zu fünf- stelligen Beträgen (z.B. beim Bau eines Beachvolleyballfeldes) variieren. Der Schwerpunkt dieses Beitrags liegt daher auch auf den P-Seminaren.

Erste Erfahrungen mit der Finanzierung der Seminare zeigen, dass dies ein ernst zu nehmendes Thema ist, sowohl für die betreuende Lehrkraft als auch für die Schulleitung.

Sobald der Schule – also auch einem Seminar – Geld von außen zufließt, ist nicht nur absolute Transparenz erforderlich, sondern es gibt auch eine ganze Reihe rechtlicher Regelungen, die zu beachten sind.

Der folgende Beitrag entstand aus einer Handreichung für die Teilnehmer und Seminarlehrkräfte in den P- und W-Seminaren am Johann-Philipp-von-Schönborn- Gymnasium in Münnerstadt, in der sowohl die Finanzierungsmöglichkeiten gesammelt werden sollten, als auch die damit verbundenen und zu beachtenden Besonderheiten und rechtlichen Regelungen. Diese Handreichung wiederum entstand zum einen aus der Lösung der Finanzierungsfrage im eigenen P-Seminar wie auch aus der Konfrontation in der

Schulleitung mit so banalen und zum Teil fast schon skurrilen Situationen, dass z.B. Spenden für einen Literatur-Event so großzügig flossen, dass es zu viel Geld war, wobei die

Verwendung überschüssiger Mittel beim Spendenaufruf natürlich nicht geregelt war, da keiner mit so großen Beträgen gerechnet hätte. Was tun mit dem Geld? Es waren

Spendenquittungen ausgestellt worden über den gemeinnützigen Verein der Freunde des Gymnasiums, das heißt schon allein dem Verein gegenüber muss die zweckgerechte

Verwendung sichergestellt und nachgewiesen werden, um Probleme mit dem Finanzamt von vornherein auszuschließen. Diese Leistung kann der Verein selbst nicht erbringen, hier sind die Seminare und in der Gesamtverantwortung natürlich auch die Schulleitung gefordert.

Im Folgenden werden nach den Finanzierungsanlässen zunächst alternative Finanzierungsmöglichkeiten dargestellt (ohne Anspruch auf Vollständigkeit) und

anschließend ein Vorschlag für eine einfache, aber transparente und den Erfordernissen genügende Rechnungslegung in den Seminaren gemacht. Manche Lehrkraft – gerade auch solche, die nicht unsere Fakultas haben – wird angesichts der Menge der Hinweise und der z.T. umfangreichen Formalitäten die Frage stellen, ob das nicht überzogen viel Aufwand ist.

Die Erfahrung an unserer Schule hat gezeigt, dass es tatsächlich erforderlich ist, hier ganz sorgfältig vorzugehen. Wo dies nicht geschehen ist, hat es immer wieder größere oder kleinere Probleme gegeben.

1 Zitate aus dem Brainstorming einer RLFB zum Thema Finanzierung im Herbst 2013.

Stand 5-2014

Der erforderliche Aufwand sollte die einzelnen Seminare unter keinen Umständen davon abhalten, alles abzurechnen, was abgerechnet werden kann. Die ohnehin geringen Mittel stehen den Seminaren zu und sollten auch entsprechend eingesetzt werden.

Optimierungsmöglichkeiten innerhalb einer Schule werden unten beschrieben.

Darüber hinaus stellt die korrekte Rechnungslegung und Finanzverwaltung im Seminar auch einen wertvollen Beitrag zur finanziellen Bildung unserer Schülerinnen und Schüler dar.

Neben den rein wirtschaftlichen und rechtlichen Aspekten bietet das Thema Finanzierung im Seminar bei genauerer Betrachtung aber auch weitere Ansatzpunkte im Bereich der Bildung und Erziehung. Als Stichworte seien beispielsweise Zuverlässigkeit, Sorgfalt, Integrität, Verantwortungsbewusstsein, Sparsamkeit und Effizienz genannt.

Wichtiger Hinweis: Die folgenden Ausführungen sind aus der Handreichung an unserer Schule entstanden und als reine Information und Empfehlungen zu verstehen, die

selbstverständlich an die Gegebenheiten der einzelnen Schule angepasst werden können und sollen. Die zum Teil fast Checklisten-artige Formulierung soll der besseren Übersicht dienen.

2. Finanzierung der Seminare

Für die Finanzierung der Seminare gibt es in geringem Umfang zweckgebundene Mittel vom Freistaat Bayern, die über die Schulleitung abgerechnet werden. Daneben gibt es eine ganze Reihe Finanzierungsalternativen wie z.B. Spenden, Sponsoring, Werbung oder auch die Finanzierung über Anteilsscheine oder externe Auftraggeber bzw. Vertragspartner, für die mehr oder weniger enge rechtliche Regelungen zu beachten sind. Je nach

Finanzierungsanlass kann die eine oder andere Alternative genutzt werden.

2.1 Finanzierungsanlässe

2.1.1 Referenten und Aktionen mit externen Partnern

Für Referenten und Projekte, Workshops o.ä. mit externen Partnern (z.B. Beratungsgespräch durch einen Architekten bei einem Bauprojekt, Schulung durch einen Kameramann für ein Videoprojekt oder einen Redakteur für eine Buchproduktion) stehen jedem P- und W-Semi- nar insgesamt 300 € für die eineinhalb Jahre Seminarzeit zur Verfügung.

Die Verwendung der Mittel ist innerhalb des engen Rahmens ‚Aktion mit externem Partner‘

relativ flexibel. Infrage kommen neben reinen Referentenhonoraren auch Ausgaben für Referentenverpflegung, -fahrtkosten, -präsente und Sachkosten im direkten Zusammen- hang mit der Aktion des externen Partners (z.B. für Kopien oder Workshopmaterialien).

Überdies wird „Referententätigkeit“ durchaus so weit ausgelegt, dass beispielsweise auch die Kosten für die Auswertung eines Berufseignungstests bezahlt werden können. Schließlich entsteht dadurch, dass die in einem Seminar nicht benötigten Mittel auf ein anderes Seminar übertragbar sind, ein interessanter Gestaltungsspielraum an den einzelnen Schulen.2

NEU: Ab dem Schuljahr 2013/14 können auch Fahrtkosten der Seminarteilnehmer bei

gemeinsamen, eintägigen Fahrten zu Veranstaltungen bei externen Partnern bis zu einem Be- trag von 100 Euro pro Seminar (mit)finanziert werden.3

2 Die Hinweise in diesem Absatz beruhen im Wesentlichen auf der Antwort des zuständigen Mitarbeiters am Kultusministerium vom 12. November 2010, 14:46, auf eine entsprechende Anfrage im Oberstufenforum mit dem Thema „Noch einmal: Mittel für Seminare“.

3 KMS VI.1-5 H5001-6b.66 391 vom 30.9.2013.

Die staatlichen Mittel aus dem Oberstufenbudget werden über die Schulleitung im Rahmen des Oberstufenetats verwaltet, d.h. folgende Regelungen sind zu beachten:

Der Einsatz von Honorarkräften ist im KMBek II.5 - 5 S 4406-6.66 327 vom 26.08.2008 geregelt.

Die Aktion und der Referent/externe Partner müssen von der Schulleitung genehmigt werden.

Bereits vor der Aktion muss über die für den Oberstufenetat zuständige Person und die Schulleitung ein Honorarvertrag mit dem Referenten geschlossen werden. Für diesen Honorarvertrag gibt es ein vorgefertigtes Muster, das der Oberstufenkoordinator u.a.

unter www.forum-oberstufe-bayern.de herunterladen kann.

Von einem Seminar fälschlicherweise direkt an den externen Partner ausgezahlte Honorare können nicht ersetzt werden, da die Schulen den Vertrag zur Abrechnung bei der Regierung einreichen müssen und nicht direkt über das Geld verfügen können. Hier käme nur eine Erstattung des Honorars durch den Referenten und dann eine

nachträgliche regelgerechte Abrechnung über die Regierung infrage.

Der Referent erhält das Honorar erst nach der Veranstaltung direkt von der zuständigen Regierung per Überweisung, sofern der Vertrag alle erforderlichen Daten enthält.

Folgende Informationen sind für den Honorarvertrag erforderlich:

- Name, Vorname, Geburtsdatum, Adresse des Referenten - betroffene(s) Seminar(e)

- Bezeichnung der Aktion (z.B. Expertenvortrag zum Thema „xyz“) - Datum, Uhrzeit und Dauer der Aktion

- vereinbartes Honorar und zusätzliche Kosten des Referenten wie Fahrtkosten, Verpflegung, Übernachtung, Sachkosten

Die Aktion kann im Schulhaus, aber auch außerhalb, z.B. beim externen Referenten oder an einem anderen Ort stattfinden (z.B. eine Einweisung in eine Software vor Ort beim externen Partner).

Es können auch mehrere Seminare gemeinsam einen Referenten engagieren. So fand an unserer Schule z.B. eine Veranstaltung zum Thema „Leben und Arbeiten jenseits der Komfortzone“ für alle P-Seminare gemeinsam im Rahmen der Berufs- und

Studienorientierung statt. Das Referentenhonorar in dreistelliger Höhe wurde anteilig von allen Seminaren getragen.

Sachkosten im Zusammenhang mit der Aktion, die nicht vom Referenten sondern von der Schule selbst getragen werden, müssen mit einem Beleg (Kassenzettel, Rechnung,

Quittung) nachgewiesen werden und können dann ebenfalls über den Oberstufenetat abgerechnet werden. Dazu muss das Seminar einen Antrag auf Kostenersatz stellen (z.B.

nach Muster in Abb. 1). Dieser wird dann – ggf. gesammelt mit anderen – von der Schule wieder bei der Regierung zur Erstattung eingereicht. Diese überweist das Geld an die Schule oder an die im Erstattungsantrag angegebene Bankverbindung.

Stand 5-2014

Rechnet beispielsweise der Hausmeister im Zusammenhang mit einer Berufsbörse im BUS-Teil der P-Seminare die Getränke und den Imbiss für die Referenten gegenüber der Schule ab, kann diese die Abrechnung direkt zur Überweisung an den Hausmeister bei der Regierung einreichen.

Überschreitungen des Budgets von 300 € pro Seminar (also für die gesamten 1,5 Jahre) sind nur dann möglich, wenn andere Seminare einen Teil ihres Geldes abtreten. Als

Vorgehensweise hat sich eine

Koordination über den Zuständigen für den Oberstufenetat bewährt, da dieser mit Hilfe einer vom Kultusministerium zur Verfügung gestellten Excel-Datei den Etat überwachen kann und so jederzeit den Überblick hat, welche Seminare noch Geld haben. An unserer Schule wird darüber hinaus zu Beginn von 12/1 abgefragt, welche Seminare ihre 300 € ganz oder teilweise zur Verfügung stellen können. Die Übertragung von

Mitteln an ein anderes Seminar sollte im Rahmen einer Vereinbarung zwischen einzelnen Seminaren oder der o.g. offiziellen Abfrage immer schriftlich festgehalten werden, um Missverständnisse und Finanzierungslücken zu vermeiden.

2.1.2 Sachkosten/Fahrtkosten

Für Sachkosten im Zusammenhang mit den Seminaren (außer im direkten

Zusammenhang mit einer ‚Aktion mit externem Partner‘; siehe für 2.1.1) gibt es keine offiziellen staatlichen Mittel, da per Gesetz der Sachaufwandsträger dafür zuständig ist.1 Die Seminare müssen sich, wenn der Sachaufwandsträger keine zusätzlichen Mittel genehmigt, grundsätzlich selbst finanzieren (siehe 2.2 Finanzierungsalternativen).

Für Fahrtkosten der Seminarteilnehmer gilt das Gleiche mit Ausnahme der 100€ für gemeinsame eintägige Fahrten (siehe 2.1.1), da diese zur sog. Schülerbeförderung zählen.1

Für Fahrtkosten von Lehrkräften (ggf. auch zur Mitnahme von Seminarteilnehmern4), z.B.

bei Fahrten zu externen Partnern, stehen für die gesamte Schule pro Jahr 450 Euro zur Verfügung5. „Der Schulleiter kann im Rahmen dieser Mittel Dienstreisen (mit Anspruch auf Erstattung der Reisekosten) für eintägige Fahrten von Lehrkräften zu externen Partner anordnen. (…) Sind die Mittel ausgeschöpft, können mit entsprechender Begründung zusätzliche Mittel bei der zuständigen Regierung beantragt werden.“ (ebd.). Erstattungen erfolgen über das reguläre Reisekostenverfahren mit Hinweis auf bei Kap. 05 19 Tit. 527 01. Mehrtägige Fahrten können über diesen Etat nicht genehmigt werden.

4 Merkblatt Versicherungs- und aufsichtsrechtliche Fragen bei Seminarveranstaltungen. http://www.isb- oberstufegym.de/userfiles/Merkblatt_Versicherung_Aufsicht.pdf.

5 KMS VI.1-5 H5001-6.65 822 vom 27.07.2009 bzw. KMS VI.1-5 H5001-6.69 330 vom 13.09.2010.

Erstattungsantrag

Abb. 1 Muster Erstattungsantrag

2.2 Finanzierungsalternativen für Seminare 2.2.1 Geschäftsanteile

Die Ausgabe von Geschäftsanteilen ist eine durchaus attraktive Finanzierungsform, bei der die Seminarteilnehmer vieles lernen können, für das Seminar kein finanzielles Risiko entsteht und aufgrund der beliebigen Stückelung das individuelle Risiko gut begrenzt werden kann.

Ggf. kann man sogar mit der Chance auf eine Gewinnausschüttung Teilhaber gewinnen.

Spezifische rechtliche Vorgaben des Kultusministeriums wie bei der Finanzierung durch Sponsoring oder Spenden gibt es dazu nicht.6 Dennoch gilt es einiges zu beachten, damit diese Art der Finanzierung reibungslos abläuft.

Analog zur Finan- zierung einer Ak- tiengesellschaft kann ein Seminar kleine Geschäfts- anteile verkaufen (z.B. 2-5 Euro pro Geschäftsanteil).

Es ist eine Liste der Geschäfts- anteilseigner zu führen (z.B. nach Muster in Abb. 2).

Diese Finanzie- rungsform ist ausschließlich für

Vorhaben geeignet, die Einnahmen haben und einen Gewinn, zumindest aber Kostendeckung anstreben (z.B. Produktion und Verkauf eines Hörbuchs). Die Kostendeckung ist erforderlich, um die Rückzahlung des Kapitals zu ermöglichen.

Die Anteilskäufer müssen darüber aufgeklärt werden, dass sie bis zu 100% ihres

eingesetzten Kapitals verlieren können, falls das Seminar nicht kostendeckend arbeitet (siehe Abb. 2).

Der Zusammenhang zwischen Mitbestimmungsrechten und Anteilen muss geklärt sein.

I.d.R. bieten sich stille Beteiligungen an, um die volle Entscheidungs- und Handlungsfreiheit des Seminars zu gewährleisten.

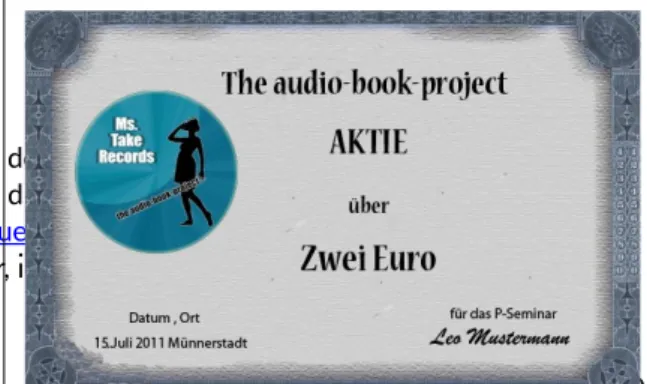

Die Anteile können nur gegen Bareinzahlung gezeichnet werden.

Es können physische Anteilsscheine ausgegeben werden; dies ist allerdings nicht zwingend – ihre Gestaltung kann aber ein echtes Highlight im Seminar werden (Abb. 3).

Nach Abzug aller Kosten werden i.d.R.

das verbleibende Kapital und ein eventueller Gewinn durch die Zahl der

6 Wichtiger Hinweis: Rechtliche und steuerliche Aspekte der Gründung einer Schülerfirma müssen hier ggf.

noch berücksichtigt werden, sind aber nicht Gegenstand dieses Artikels. Informationen finden Sie z.B. auf http://schuelerfirmen.com/index.php/darf-man-das/steuern-und-gesetze/. Eine weitere Möglichkeit ist die Teilnahme am Projekt JUNIOR des bbw mit dem Seminar, in dessen Rahmen ebenfalls eine Finanzierung über Anteilsscheine erfolgt.

Stand 5-2014

Anteilseigner-Verzeichnis

Anteilseigner-Verzeichnis

Abb. 2 Muster Anteilseigner-Verzeichnis

Abb. 3 Anteilsschein eines P-Seminars

Anteilsscheine zu teilen und anteilig an die Anteilseigner auszuschütten (Beispiel: Nach Abzug aller Kosten hat das Seminar noch 100 €. Es wurden insgesamt 50 Anteilsscheine gezeichnet. Jeder Anteilseigner erhält 2 €.). Andere Formen der Gewinnverteilung sind denkbar, sollten aber immer von vornherein festgelegt und bereits beim Anteilsverkauf bekannt sein.

Zum Nachweis der Einnahmen und Ausgaben gegenüber den Anteilseignern ist eine Einnahmen-Überschussrechnung zu führen (siehe 3. Rechnungslegung im Seminar).

2.2.2 Spenden

Spenden sind per Definition der einschlägigen KMBek7 (so genannte Sponsoring-Richtlinie)

„Zuwendungen beispielsweise von Privatpersonen oder Unternehmen, bei denen das Motiv der Förderung … überwiegt. Der Spender erwartet keine Gegenleistung.“ Damit die Spende für alle Beteiligten – Spender, Seminar und ggf. gemeinnützigen Kooperationspartner zur Ausstellung von Spendenquittungen – optimal abläuft, sollten auch hier eine Reihe Spielregeln beachtet werden.

Seminare können bei Eltern, Schülern, Lehrkräften und Externen um Spenden bitten.

Die „Bettelbriefe“ müssen der Schulleitung vorgelegt und von ihr genehmigt werden (vgl.

KMBek Punkt 5.25).

Sofern es einen Schulverein gibt oder z.B. der Elternbeirat einen gemeinnützigen Verein gegründet hat und der Vereinszweck auch allgemein die Förderung der Bildung der Schülerinnen und Schüler oder spezifischer Schulprojekte beinhaltet, können in Kooperation mit diesem Verein Spendenquittungen ausgestellt werden.

Jeder „Bettelbrief“ sollte folgende Informationen enthalten:

- Name und Fach des Seminars - betreuende Lehrkraft

- Ansprechpartner aus dem Seminar für die Spender - voraussichtliche Verwendungszwecke für die Spenden

- Hinweis, dass Spenden, für die Spendenquittungen vergeben werden sollen, aus- schließlich über den kooperierenden Verein auf dessen Konto eingezahlt werden können. Um den Verwaltungsaufwand für den Verein zu begrenzen, sollte der

Mindestbetrag für eine Spendenquittung bei 100 € liegen. Für Spenden bis 100 € (z.T.

sogar bis 200 €) akzeptiert das Finanzamt i.d.R. den Einzahlungsnachweis des Spenders, wenn der Empfänger und der Zweck eindeutig erkennbar sind.

- Bankverbindung des kooperierenden Vereins und ein eindeutiges Kennwort, das als Verwendungszweck für die Zuordnung der Spende angegeben werden muss,

beispielsweise „Spende + Seminarbezeichnung + Jahrgangsstufe“, z.B. Spende P- Seminar Latein Q11.

- Ein Hinweis, dass überschüssige Spendenbeträge, die nicht im Rahmen des Seminars verbraucht werden, über den kooperierenden Verein anderen Seminaren

zweckgebunden für Sachkosten zur Verfügung gestellt werden.

- Termin, bis zu dem die Spende eingegangen sein muss.

7 Quelle: Richtlinie zum Umgang mit Sponsoring, Werbung, Spenden und mäzenatischen Schenkungen in der staatlichen Verwaltung (Sponsoringrichtlinie – SponsR). KMBek vom 14. September 2010 Az.: B II 2-G24/10.

- Zur besseren Übersicht über das Spendenaufkommen empfiehlt sich ein Rückabschnitt, auf dem das Spendenvorhaben durch Name, Adresse und Spendenbetrag angegeben wird.

Um den Verwaltungsaufwand für den kooperierenden Verein zu begrenzen, sollte der Gesamtbetrag der eingezahlten Spenden in maximal zwei bis drei Einzelbeträgen durch das Seminar vom Verein abgerufen werden. Die Verwaltung des Geldes und der laufende Zahlungsverkehr erfolgt im Seminar (siehe 3. Rechnungslegung im Seminar). Das ist schon allein deshalb notwendig, weil das Seminar und nicht der Verein Auftraggeber bzw.

Auftragnehmer im Projekt ist.

Zum Nachweis der sachgerechten Verwendung der Spenden gegenüber dem Verein und den Spendern ist eine Einnahmen-Überschussrechnung zu führen (siehe 3.

Rechnungslegung im Seminar).

2.2.3 Sponsoren

Sponsoring ist per Definition des o.g. KMBek5 „die Zuwendung von Geld bzw. geldwerten Sach- oder Dienstleistungen durch eine juristische oder natürliche Person mit

wirtschaftlichen Interessen, die neben dem Motiv der Förderung der öffentlichen

Einrichtung auch andere Interessen verfolgt. Der zuwendenden Person kommt es auf ihre Profilierung in der Öffentlichkeit über das unterstützte Vorhaben an (z.B. Imagegewinn, kommunikativer Nutzen).“

Sponsoring ist an Bildungseinrichtungen grundsätzlich erlaubt, solange es sich deutlich von Werbung abgrenzen lässt und die weiteren Bedingungen der Sponsoring-Richtlinie5 eingehalten werden.

Dazu zählt vor allem,

- dass der Sponsor auf das Vorhaben und dessen Durchführung keinen Einfluss hat - dass durch das Sponsoring keine Produkt-/Dienstleistungswerbung für den Sponsor

betrieben wird, sondern allenfalls Imagewerbung. Es ist also in Ordnung, wenn z.B.

neben dem Beachvolleyballfeld eine „Sponsored-by“-Tafel mit den Namen aller Sponsoren angebracht wird, sofern dort auf jede Form von direkter oder indirekter Produkt-/Dienstleistungswerbung verzichtet wird.

Sponsoring-Vorhaben müssen der Schulleitung vorgelegt und von ihr genehmigt werden (vgl. KMBek Punkt 5.25).

Bei Sponsoring-Beträgen bzw. –Sachwerten ab 1.000 € ist ein Sponsoring-Bericht zu erstellen. Dieser Betrag gilt für die gesamte Schule, d.h. auch dann, wenn die Summe der Zuwendungen an mehrere Seminare oder für andere Anschaffungen durch einen Sponsor diesen Betrag erreicht.

Das Seminar ist für die Einhaltung der Sponsoring-Richtlinie verantwortlich, insbesondere auch, dass die Finanzierung möglicher Folgekosten gewährleistet ist.

Eine Einnahmen-Überschussrechnung ist zum Nachweis der Mittelverwendung gegenüber den Sponsoren erforderlich.8

8 Hinweis: Die Sponsoring-Richtlinie greift zwar offiziell nur für Schulen in staatlicher Trägerschaft, bei denen der Freistaat Bayern Sachaufwandsträger ist, gilt aber auch für alle anderen als Handlungsempfehlung: KMS II.1- 5 O 1103/3/28 vom 2.5.2011.

Stand 5-2014

2.2.4 Werbung

Unter Werbung sind laut Definition der o.g. KMBek2 „Zuwendungen von Unternehmen oder unternehmerisch orientierter Privatpersonen für die Verbreitung ihrer

Werbebotschaften durch die öffentliche Verwaltung zu verstehen, wenn diese ausschließlich dem Erreichen eigener Kommunikationsziele (Imagegewinn,

Verkaufsförderung, Produktinformation) der Unternehmen oder der Privatpersonen dienen. Die Förderung der jeweiligen öffentlichen Einrichtung ist nur Mittel zum Zweck und liegt nicht im unmittelbaren Interesse des Zuwenders.“

Werbung ist über das Veröffentlichen von Anzeigen in Schülerzeitungen o.ä. Publikatio- nen hinaus grundsätzlich kritisch zu sehen.

Das Bayerische Gesetz über das Erziehungs- und Unterrichtswesen (BayEUG) enthält ein grundsätzliches Verbot sowohl kommerzieller Werbung als auch politischer Werbung an Schulen: Der Wortlaut aus Art. 84 BayEUG ist wie folgt:

„(1) Der Vertrieb von Gegenständen aller Art, Ankündigungen und Werbung hierzu, das Sammeln von Bestellungen sowie der Abschluss sonstiger Geschäfte sind in der Schule untersagt. Ausnahmen im schulischen Interesse insbesondere für Sammelbestellungen regelt die Schulordnung. (2) Politische Werbung … ist nicht zulässig.“

Laut § 4 (1) GSO entscheidet die Schulleitung „über Sammelbestellungen, die Verbreitung von Druckschriften und Plakaten …“.

Werbevorhaben sind der Schulleitung vorzulegen und von ihr zu genehmigen. Aufgrund der o.g. Punkte ist eine Genehmigung nur schwer vorstellbar. „Ob eine Handlung als unzulässige kommerzielle oder politische Werbung einzustufen und als solche ggf.

ausnahmsweise gerechtfertigt ist, bedarf jeweils einer Beurteilung im Einzelfall.“ 9

2.2.5 Externe Partner als Auftraggeber

Sofern ein externer Partner als Auftraggeber fungiert, ist i.d.R. die Finanzierung des Projekts auch vom externen Partner sicherzustellen. So wurden an unserer Schule beispielsweise die Materialkosten für ein Modell zur Außengestaltung eines Betriebsgeländes vom

auftraggebenden Partnerunternehmen bezahlt.

Eine entsprechende Vereinbarung sollte grundsätzlich vor der Entstehung von Kosten getroffen und schriftlich zu fixiert werden.

Dabei ist der finanzielle Rahmen entweder sachlich (wofür wird gezahlt) und/oder finanziell (wie viel Geld wird zur Verfügung gestellt) festzulegen.

Zum Nachweis der Einnahmen und Ausgaben gegenüber dem externen Partner ist eine Einnahmen-Überschussrechnung zu führen (siehe 3. Rechnungslegung im Seminar).

9 Quelle:http://www.km.bayern.de/eltern/was-tun-bei/rechte-und-pflichten.html

2.2.6 Förderverein

Sollte die Schule einen Förderverein haben und das Projekt vom Vereinszweck getragen werden, kann gegebenenfalls beim Förderverein eine finanzielle Unterstützung beantragt werden.

Ein Förderantrag sollte folgende Informationen enthalten:

- Name und Fach des Seminars - betreuende Lehrkraft

- Ansprechpartner aus dem Seminar für den Förderverein - Voraussichtliche(r) Verwendungszweck(e) für die Förderung - gewünschter Förderbetrag

- Begründung, warum eine Finanzierung über den Verein und nicht anderweitig erfolgen soll (dies ist i.d.R. der ‚kritische‘ Aspekt; in erster Linie ist der

Sachaufwandsträger zuständig; vgl. Abschnitt 2.1.2, Fußnote 1 und dazu auch Abschnitt 3.2)

- Termin, bis wann ein Bescheid über die Förderung erforderlich ist

Der Antrag ist schriftlich an die Vorstandschaft, i.d.R. über den ersten Vorsitzenden des Vereins zu richten.

Zum Nachweis der sachgerechten Verwendung der Förderung gegenüber dem Förderverein ist eine Einnahmen-Überschussrechnung zu führen (siehe 3.

Rechnungslegung im Seminar).

3. Rechnungslegung und Finanzverwaltung in den Seminaren

Jedes Seminar braucht schon allein aus Gründen der Transparenz intern und extern gegenüber Geldgebern, Sachaufwandsträger und ggf. auch den Steuerbehörden eine funktionierende Rechnungslegung und Finanzverwaltung. Dabei ist unter Rechnungslegung im weiteren Sinne zu verstehen, die „geordnete Zusammenstellung der Einnahmen und Ausgaben unter Beifügung der Belege. Pflicht zur Rechnungslegung besteht für denjenigen, der über eine mit Einnahmen und Ausgaben verbundene Verwaltung Rechenschaft

abzulegen hat (§ 259 I BGB …).“10 Sind Aufträge an externe Auftragnehmer zu bezahlen, muss auch der Zahlungsverkehr entsprechend organisiert sein. Generell ist das Eröffnen von Girokonten für Seminare problematisch, einige Banken lassen sich mittlerweile allerdings darauf ein, Seminarkonten zu führen. Ob ggf. auf dem Schulkonto Unterkonten geführt werden können, muss vor Ort entschieden werden. Der Arbeitsaufwand für das Führen von 10 bis 20 Seminarkonten in zwei Jahrgängen je nach Schulgröße sollte dabei von vornherein berücksichtigt werden. Das Führen eines Seminarkontos – egal in welcher Form – ersetzt allerdings nicht die sonstige Rechnungslegung und Finanzverwaltung, zu der neben einer Einnahmen-Überschussrechnung ggf. auch eine Handkasse für Barmittel gehört.

3.1 Einnahmen-Überschussrechnung

In jedem Seminar sind über alle Einnahmen und Ausgaben lückenlos Aufzeichnungen zu führen. Dies kann im Rahmen einer so genannten einfachen Einnahmen-Überschuss- rechnung geschehen.

10 http://wirtschaftslexikon.gabler.de/Definition/rechnungslegung.html.

Stand 5-2014

Für Einnahmen sind folgende Informationen festzuhalten:

- Betrag

- Herkunft des Geldes

- Bezeichnung der Zahlung: Spende, Sponsoring, Werbung, Verkauf … - Datum des Zahlungseingangs

- Konto oder Kasse (Bargeld)

Für Ausgaben sind folgende Informationen festzuhalten - Betrag

- Zahlungsempfänger - Verwendungszweck - Datum der Auszahlung - Konto oder Kasse (Bargeld)

Für alle Ein- und Auszahlungen muss es Belege geben. Notfalls sind Eigenbelege zu erstellen (nur im Ausnahmefall!).

Am Ende des Seminars überschüssiges Geld, das nicht selbst erwirtschaftet wurde, sondern durch Spenden, Sponsoring oder Fördermittel eingenommen wurde, ist entweder zurückzuerstatten oder z.B. an einen Förderverein zweckgebunden zu

überweisen mit dem Verwendungszweck „P- und W-Seminare“, so dass andere Seminare darüber mitfinanziert werden können. Was mit überschüssigen Geldern geschehen soll, sollte immer bereits im Vorlauf der Finanzierung festgelegt und den Geldgebern

transparent kommuniziert werden.

Die Buchhaltung/Rechnungslegung sollte laufend von zwei Seminarteilnehmern geführt und regelmäßig von zwei weiteren Seminarteilnehmern auf sachliche und rechnerische Richtigkeit sowie auf Vollständigkeit (auch der Belege) überprüft werden.

Auf Verlangen der Seminarlehrkraft oder der Schulleitung muss jederzeit über die Finanzen Auskunft gegeben werden können.

Die Buchhaltung/Rechnungslegung kann entweder in einem „Buch“ erfolgen, mit Hilfe einer Excel-Tabelle oder mit Hilfe einer Freeware, von der stets eine Sicherheitskopie und aktualisierte Ausdrucke zu erstellen und mit den Belegen im Seminarordner oder in einem gesonderten Ordner aufzubewahren sind.

Eine mögliche Freeware ist z.B. BeCyBookkeeper (download unter:

http://www.becyhome.de/download_ger.htm#becybookkeeper). Sie ist extrem benutzerfreundlich, bietet alle erforderlichen Funktionen und enthält praktisch keinen unnötigen Ballast (Abb. 4).

Abb.4: Screenshot Freeware zur Einnahmen-Überschuss-Rechnung

3.2 Übertrag von gespendeten, gesponserten oder erworbenen Gegenständen in das Eigentum des Sachaufwandsträgers

Spenden oder Sponsoring an die Schule – egal ob monetär oder als Sachen – sind

grundsätzlich Spenden oder Sponsoring an den Sachaufwandsträger, wobei bei Geldbeträgen die Entscheidung über deren Verwendung grundsätzlich beim Spendenaufrufenden liegt. Von gespendeten Mitteln erworbene oder auch direkt zur Verfügung gestellte

Vermögensgegenstände wie z.B. ein gesponsertes Laptop müssen entsprechend für den Haushalt des Sachaufwandsträgers erfasst werden. Die Details zur Erfassung sind vor Ort zu klären, da sie stark davon abhängen, welchen Wert die Gegenstände haben und, ob der Sachaufwandsträger Doppik oder Kameralistik im Haushalt verwendet.

4. Fazit

Finanzierung und Rechnungslegung sind vor allem in den P-Seminaren ein ganz zentrales Thema und entscheiden in manchen Fällen nicht nur über Gelingen oder Scheitern des Projekts, sondern erfordern auch eine Menge Wissen und laufende Organisation, um optimal gestaltet zu werden. Dies ist sowohl eine Herausforderung für alle Beteiligten

(Seminarteilnehmer, Lehrkräfte und Schulleitung) als auch eine Chance, vor allem für unser Fach. In einem Seminar-übergreifenden Workshop kann beispielsweise eine WR-Lehrkraft den Seminarteilnehmern die oben beschriebenen Inhalte nahebringen, indem sie zunächst in einem Vortrag im Plenum vorgestellt werden und anschließend konkret in den einzelnen Seminargruppen Fragen der Finanzierung sowie Verfahren und Zuständigkeiten bei der Rechnungslegung geklärt werden.

An unserer Schule wurden bereits mehrere Finanzierungsalternativen erfolgreich eingesetzt.

Die Verwendung der staatlichen Mittel versuchen wir durch eine zentrale Koordination möglichst zu optimieren. Während andere Seminare auf die Finanzierung durch Spenden oder Sponsoren (sowohl Geld- als auch Sachspenden/-sponsoring) und durch einen externen Auftraggeber gesetzt haben, hat sich mein Seminar für den Verkauf von Anteilsscheinen

Stand 5-2014

entschieden, womit wir knapp 50% der Kosten von außen finanzieren konnten. Die anderen gut 50% der Anteile befanden sich im Eigentum der Seminarteilnehmer und der Lehrkraft. Da unser Ziel mindestens Kostendeckung war und wir unser Produkt – ein Hörbuch mit

Arbeitsbuch – erst nach verbindlicher Bestellung zur Produktion gaben, konnten wir sehr gut kalkulieren und haben letztendlich mit einer Umsatzrentabilität von fast 25% ein

hervorragendes Ergebnis erzielt. Darüber hinaus haben alle in der Rechnungslegung, Finanzverwaltung und Kalkulation involvierten Seminarteilnehmer eine Menge Wissen und Erfahrung zu diesen Themen mit aus dem Seminar genommen. Allein die Entscheidung über die Form der Finanzierung mit ihren jeweiligen Vor- und Nachteilen hat dazu schon einen großen Beitrag geleistet.

Dr. Kerstin Vonderau