Überzuckert!

Wie die Zuckerpolitik der EU den armen Ländern schadet

Die Zuckerpolitik der Europäischen Union behindert die weltweiten Anstrengungen zur Armutsbekämpfung.

Exportsubventionen werden dazu benutzt, jährlich fünf Millionen Tonnen überschüssigen Zuckers zu Dumpingpreisen auf den Weltmarkt zu werfen. Dadurch werden Exporteure aus

Entwicklungsländern ihrer Chancen beraubt. Lediglich einige AKP- und LDC-Zuckerproduzenten haben begrenzten Zugang zum EU-Markt. Die Gewinner der Zuckermarktordnung der Gemeinsamen Agrarpolitik sind europäische Großbauern und Zuckerhersteller wie Südzucker und British Sugar. Verlierer sind die Armen. Europäische Verbraucher und Steuerzahler

finanzieren ein System, das es den Schwächeren unmöglich macht, der Armut zu entrinnen und ein besseres Leben zu führen. Gebraucht werden Reformen, die das Dumping der EU stoppen und den Zugang der ärmsten Länder zu den Märkten verbessern.

Oxfam Positionspapier

61

Zusammenfassung

Die Zuckermarktordnung der Gemeinsamen Agrarpolitik der EU beschert den Zuckerraffinerien und landwirtschaftlichen Großerzeugern jährlich subventionierte Profite und lässt den unfairen Handel zwischen Europa und den Entwicklungsländern andauern. Eine Reform könnte Millionen

Menschen in armen Ländern zugute kommen. Das gegenwärtige System begünstigt vor allem eine wohlhabende Minderheit in Europa.

Im teuren und absurden System des Gemeinsamen Agrarpolitik ist die Zuckermarktordnung ein besonderer Anachronismus. Sie blieb von allen bisherigen Reformen verschont und der Zuckermarkt ist einer der am meisten verzerrten in der europäischen Landwirtschaft. Gleichzeitig entzünden sich an ihm internationale handelspolitische Spannungen. Die derzeitige Überprüfung der EU-Zuckermarktordnung bietet die Chance, das Problem anzugehen. Wird diese Chance verspielt, so wird das Europa und noch mehr den Entwicklungsländern schaden. Für die Zukunft eines

regelgestützten multilateralen Handelssystems könnte es ein Desaster sein.

Die EU-Marktordnung für Zucker ist ein äußerst komplexes System. Aber sie verursacht ein einfach zu benennendes Problem: es gibt zuviel Zucker.

Jedes Jahr produziert Europa – ein Erzeuger mit hohen Produktionskosten – einen Exportüberschuss von ungefähr fünf Millionen Tonnen. Dieser wird mit Hilfe eines Systems von direkten und indirekten Exportsubventionen zu Dumpingpreisen auf dem Weltmarkt verkauft. Das zerstört die Absatzmärkte für effizientere Produzenten aus Entwicklungsländern. Gleichzeitig hält Europa Importe durch hohe Handelsbarrieren fern. Als Folge der EU- Exporte auf die Märkte der Welt wie auch der Zugangsbeschränkungen zu den europäischen Märkten sind Landarbeiter und Kleinbauern in

Entwicklungsländern in ihrer Existenz bedroht.

Die EU behauptet, dass Europas Zuckerexporte „nicht subventioniert“ seien.

Darauf gründet sie ihre Verteidigung in der Welthandelsorganisation WTO, wo die Zuckermarktordnung in der Kritik steht. Aber diese Verteidigungslinie ist unhaltbar. Sie basiert auf wirtschaftlichen Spitzfindigkeiten. Wenn man hinter die von Brüssel verbreitete statistische Verschleierung schaut, wird klar: Europa steht bei Subventionierung und Dumping weltweit an der Spitze. Für jeden im Zuckerexport eingenommenen Euro zahlt die EU derzeit 3,30 Euro an Subventionen. Zu den 1,3 Milliarden Euro an

Exportsubventionen, die jährlich im EU-Haushalt auftauchen, kommen etwa 833 Millionen Euro verdeckter Hilfen für nominell nicht subventionierte Zuckerexporte hinzu. Diese verdeckten Dumping-Subventionen entsprechen der Differenz zwischen Produktionskosten und Exportpreisen.

Wegen der großen Kluft zwischen den Garantiepreisen der EU und den Weltmarktpreisen gibt es massive Exportsubventionen und hohe

Importzölle. Die Inlandspreise werden auf einem Niveau gehalten, das etwa dreimal so hoch liegt wie die üblichen Weltmarktpreise. Ohne die

diplomatische Schönfärbung erweist sich die EU-Zuckermarktordnung als Preisbindungskartell, das von Regierungen zugunsten der Großerzeuger und der Zucker produzierenden Industrie betrieben wird. Die Marktordnung stellt ein Wohlfahrtssystem für Unternehmen dar, für das die europäischen Steuerzahler und Konsumenten bezahlen und dessen menschliche Kosten von den Entwicklungsländern getragen werden.

Europas prosperierende landwirtschaftliche Regionen – wie der Osten Englands, das Pariser Becken und Norddeutschland – gehören zu den wichtigsten Nutznießern der Zuckersubventionen. Nach unseren Schätzungen liegt die Unterstützung, welche die 27 größten

Zuckerrübenanbauer in Großbritannien erhalten, bei durchschnittlich 206.910 Euro. Aber der größte Wohlfahrtstransfer fließt an die Zucker produzierende Industrie. Die von British Sugar, einer Tochter von

Associated British Food, erzielte Gewinnspanne von 25 Prozent gehört zu den höchsten im verarbeitenden Sektor in der EU. British Sugar ist einer der Lobbyisten, die energisch für die Beibehaltung des gegenwärtigen Systems eintreten und dafür auf Basis einer selektiven und irreführenden

Interpretation der Fakten eine ganze Kampagne entwickelt haben.

Auch andere Unternehmen profitieren von den jährlichen millionenschweren Exportsubventionen. Nach unseren Schätzungen erhielten sechs große Zuckerraffinerien im Jahr 2003 819 Millionen Euro an Exportsubventionen.

Die französische Gesellschaft Beghin Say steht mit 236 Millionen erhaltenen Zahlungen an der Spitze, es folgen die deutsche Südzucker, Europas größter Zuckerproduzent, mit 201 Millionen Euro und die britische Tate and Lyle mit 158 Millionen Euro.

Unter den Verlierern des von der Gemeinsamen Agrarpolitik geförderten Dumping rangieren die Entwicklungsländer an vorderster Stelle. Rechnet man die Marktverzerrungen durch die EU-Zuckerpolitik in entgangene Deviseneinnahmen um, so kosteten diese im Jahr 2002 Brasilien 494 Millionen Dollar, Thailand 151 Millionen Dollar sowie Südafrika und Indien jeweils 60 Millionen Dollar. Das sind immense Verluste für Länder, in denen große Teile der Bevölkerung in Armut leben, deren Zahlungsbilanzen unter akutem Druck stehen und die ohnehin nur über geringe Haushaltsmittel verfügen.

Handelspräferenzen mindern die Verluste durch die Zuckermarktordnung etwas ab – aber das ist nur marginal. Die so genannten AKP-Länder Afrikas, der Karibik und des Pazifik genießen als Gruppe einen präferentiellen Zugang zum europäischen Zuckermarkt zu Preisen, die an die EU- Garantiepreise gebunden sind. Die am wenigsten entwickelten Länder (LCDs) haben für eine begrenzte Quote ebenfalls einen präferenziellen Zugang. Hierbei handelt es sich um eine Übergangslösung im Rahmen der EBA-Initiative (Everything but Arms - alles außer Waffen), mit der sich die EU ab 2009 zu Zollfreiheit verpflichtet hat.

Die EU führt die EBA-Initiative gern als Beispiel für ihr

entwicklungspolitisches Engagement ins Feld – und sicher hat die Initiative insgesamt einigen Ländern geholfen. Aber beim Zucker und einigen anderen Bereichen der Handelspolitik hört die Großzügigkeit der EU auf.

Das Recht auf Marktzugang ist erheblich eingeschränkt, um den Interessen von Zuckerherstellern wie British Sugar, Beghin Say, Südzucker und der Zuckerrübenlobby entgegenzukommen.

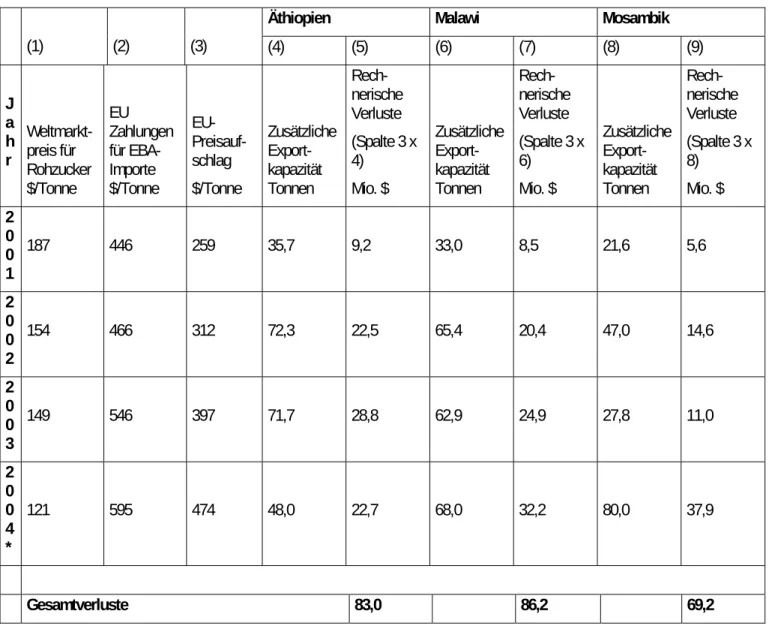

Die im Rahmen von EBA für LDCs zum Export freigegebene Zuckermenge liegt bei einem Prozent des EU-Verbrauchs. In anderen Worten: die Gruppe der 49 ärmsten Länder darf Europa – eine der reichsten Regionen der Welt – mit Zucker im Wert des Verbrauchs von drei Tagen beliefern. Mosambik und Äthiopien, die zu den ärmsten Ländern der Welt zählen, sind 2004 berechtigt, insgesamt 25 000 Tonnen zu exportieren. Das ist weniger als nur 15 der größten Zuckerbauern in Norfolk (England) produzieren. Vor die Wahl gestellt, die Armut in Afrika zu bekämpfen oder die Interessen

europäischer Großerzeuger und Industrien zu stützen, haben die Regierungen der EU eine eindeutige Wahl getroffen.

Wir haben die Kosten der Marktbeschränkungen der EU für Äthiopien, Mosambik und Malawi geschätzt. Seit der Einführung von EBA im Jahr 2001 betragen die Verluste insgesamt 238 Millionen Dollar. Für 2003/2004 werden für Mosambik Verluste in Höhe von 38 Millionen Dollar und von 32 Millionen Dollar für Malawi erwartet. Die Zahlen erhellen auch eine

beschämende Inkohärenz zwischen der Entwicklungshilfe und der Handelspolitik der EU. Von jeweils drei Dollar Entwicklungshilfe an

Mosambik nimmt die EU durch Zugangsbeschränkungen zum Zuckermarkt einen Dollar wieder weg.

Exporteinbußen beeinträchtigen Investitionen und den Spielraum für Diversifizierung. Für einzelne Länder sind die Verluste im Verhältnis zur nationalen Finanzierungskapazität groß.

- Mosambiks Einbußen im laufenden Jahr entsprechen der Höhe der gesamten Staatsausgaben für Landwirtschaft und ländliche

Entwicklung.

- Äthiopiens Einbußen sind genauso hoch wie die gesamten nationalen Ausgaben für Programme der HIV/AIDS-Bekämpfung.

- Malawis Einbußen sind größer als der staatliche Haushaltsansatz für Basisgesundheitsversorgung.

Verlierer der Zuckermarktordnung der Gemeinsamen Agrarpolitik sind letztlich die Männer, Frauen und Kinder in den ärmsten Ländern der Welt.

Für diese Länder, in denen mehr als die Hälfte der ländlichen Bevölkerung unter der Armutsgrenze lebt, bedeuten die Importbeschränkungen der EU zunehmende soziale Verwundbarkeit, größere Armut, fehlende oder immer schlechtere Gesundheitsversorgung und abnehmende Bildungschancen.

Das gleiche gilt für die ländliche Bevölkerung in Ländern wie Südafrika und Thailand, in denen das EU-Dumping Löhne und allgemeine

Lebensbedingungen negativ beeinflusst.

Eine Reform des Zuckersektors der EU muss vier zentrale Anliegen berücksichtigen:

- Erstens muss die EU die direkte und indirekte Subventionierung von Exporten abschaffen. Es darf kein weiteres Dumping von

Überschüssen mehr geben. Das bedeutet, dass die EU eine ‚Null- Export’ -Zuckermarktordnung verabschieden muss, was wiederum eine Reduzierung der Produktionsquoten voraussetzt.

- An zweiter Stelle kommt die Verbesserung des Marktzugangs für die ärmsten Länder. Regierungen von LDCs bevorzugen die Beibehaltung einer Quotenregelung, die ihnen Exporte in die EU zu einem angemessenen und vorhersehbaren Preis erlaubt. Bei Umsetzung dieser Option sollte die Quotierung die Exportkapazität der LDCs berücksichtigen.

- Dritte Priorität ist der Schutz der Interessen der AKP-Länder. Man geht allgemein davon aus, dass eine Reform der

Zuckermarktordnung niedrigere Garantiepreise zur Folge haben

wird, wofür man die Großerzeuger in Europa großzügig

entschädigen wird. Aber wenn die Preise in der EU fallen, dann werden auch die Erlöse der Exporteure aus den AKP-Ländern sinken. Für eine große Gruppe unter den AKP-Staaten ist dies eine ernste Bedrohung. Ihnen drohen erhebliche Anpassungskosten und soziale und wirtschaftliche Verwerfungen. Darum ist es

unabdingbar, dass die EU rechtzeitig und großzügig Entwicklungshilfe bereitstellt, um diese Länder im Anpassungsprozess zu unterstützen.

- Schließlich sollte die Zuckermarktordnung das öffentliche Interesse in der EU berücksichtigen. Das heißt, dass kleine bäuerliche Familienbetriebe in Europa so gefördert werden müssen, dass sie einen Beitrag zu einem sozial und ökologisch nachhaltigen Agrarsystem leisten können.

Die Gefahr wächst, dass Interessengruppen der Unternehmer die Debatte über eine Reform der Gemeinsamen Agrarpolitik für ihre eigenen Zwecke nutzen und das öffentliche Interesse missachten, um ihre subventionierten Gewinne zu erhalten. Die Organisationen der Zuckerrüben verarbeitenden Industrie und der Großerzeuger haben eine europaweite Lobbykampagne in Gang gesetzt, um die gegenwärtige Marktordnung festzuschreiben. Ein zentraler Adressat der Kampagne ist Großbritannien. British Sugar und die National Farmers’ Union versuchen, die öffentliche Meinung mit dem populistischen Slogan „Rettet unseren Zucker“ zu beeinflussen. Diese Kampagne stützt sich auf Verdrehung von Tatsachen und verfolgt Eigeninteressen.

Das Oxfam-Papier tritt für eine grundlegende Neuordnung des EU- Zuckermarkts ein. Es setzt Pragmatismus an die Stelle eines

marktwirtschaftlichen Fundamentalismus. Befürworter einer tiefgreifenden Liberalisierung und der Einführung von Weltmarktpreisen übersehen zwei grundsätzliche Probleme. Zum einen sind politisch durchsetzbare

Preissenkungen ungeeignet, um die EU-Exportüberschüsse zu beseitigen, insbesondere, wenn ihre Einführung mit umfangreichen direkten

Einkommenshilfen zum Ausgleich der Einbußen der Großbauern einhergeht.

Zweitens hätten radikale Preissenkungen in der EU verheerende Folgen für die Wirtschaft der AKP-Staaten und der LDCs, die derzeit zu Preisen exportieren, die an die Garantiepreise des Gemeinsamen Agrarmarkts gekoppelt sind. Sie würden auch zu Lasten von kleinbäuerlichen Familienbetrieben gehen.

Unser Reformvorschlag geht von der Erkenntnis aus, dass Preissenkungen im Rahmen des Reformprozesses stattfinden werden, tritt aber für

umfassende Anpassungen durch Quotenkürzung und erweiterten Marktzugang für die am wenigsten entwickelten Länder ein. Dabei sind folgende vier Maßnahmen von zentraler Bedeutung:

- Eine Reduzierung der EU-Quoten um etwa 5,2 Millionen Tonnen (das entspricht einem Drittel), um die Exporte zu stoppen und eine Steigerung der Importe aus LDC-Staaten sowie die Anpassung der Produktion an den Verbrauch zu ermöglichen. Diese Reduzierung könnte in zwei Phasen vor sich gehen:

Phase 1: Sofortiges Verbot nicht-quotierter Exporte (2,7 Millionen Tonnen) und eine Kürzung der inländischen Quote um etwa 2,5

Millionen Tonnen.

Phase 2: Eine weitere schrittweise Reduzierung der Quoten im Zeitraum von 2006 – 2013, um so den LDCs zusätzliche 2,7

Millionen Tonnen an Importen zu erlauben, und zwar zu Preisen, die an die EU-Marktpreise gebunden sind.

- Die sofortige Abschaffung aller direkten und indirekten Exportsubventionen.

- Ein Programm für die AKP-Exportstaaten, das vermehrte

Entwicklungshilfe und Entschädigungen vorsieht und das durch eine Umwidmung der 1,3 Milliarden Euro finanziert wird, die derzeit für Exportsubventionen ausgegeben werden. Das Programm sollte eine

„Quoten-Rückkaufoption“ enthalten, die es den AKP-Staaten erlaubt, ihre Exportquote gegen garantierte Entwicklungshilfe an die EU zurück zu verkaufen.

- Die Umverteilung von Unterstützungsleistungen im Rahmen der Gemeinsamen Agrarpolitik zugunsten kleinerer Bauern und eine europaweite Untersuchung der Geschäftstätigkeit der

Zuckerraffinerien durch die nationalen Wettbewerbsbehörden.

Mehr als in jedem anderen Sektor zeigt sich wohl an der

Zuckermarktordnung, warum eine Reform der Gemeinsamen Agrarpolitik nicht allein als Binnenproblem der EU behandelt werden kann. Die Rolle der EU als großer globaler Erzeuger, Exporteur und Importeur bedeutet, dass in Brüssel getroffene Entscheidungen Auswirkungen auf eine große Gruppe armer Länder haben und darüber hinaus auf Millionen von Menschen, die in diesen Ländern in extremer Armut leben. Deshalb muss die EU der

internationalen Verantwortung gerecht werden, die ihrer Marktmacht entspricht.

1 Einleitung

„Das ist eine harte Arbeit. Ich verdiene beim Zuckerrohrschneiden etwa 40 Dollar im Monat. Aber die Alternative ist Armut. So kann ich wenigstens meine Kinder zur Schule schicken und das Notwendigste für meine Familie kaufen.“

Bekele Telila, Zuckerrohrschneider auf der Zuckerplantage Metahara, Ost- Shoa, Äthiopien

„Die niedrigen Weltmarktpreise für Zucker und das Dumping sind ein Problem... Ich fände es gut, wenn die Zuckersubventionen gestrichen würden und es auf dem Weltmarkt gleiche Bedingungen für alle gäbe. Die europäischen Bauern sollten etwas anbauen, das besser zu ihrem Klima passt. Dann könnten die Entwicklungsländer und vor allem die kleinen Erzeuger mehr Zuckerrohr für den Weltmarkt anbauen. Das würde meine Lage verbessern. Ich kann nichts anderes als Zuckerrohr anbauen.“

Mzo Mzoneli, kleiner Zuckerbauer, Kwa Zulu, Natal, Südafrika

Debatten über eine Reform der EU-Zuckerpolitik gehen immer wieder in einem Wust technischer Argumente über Haushaltsfragen, Subventionen und Marktregelungen unter. Dahinter verbergen sich jedoch handfeste Interessen. Mit Lobbyarbeit bei den Regierungen und öffentlichen Kampagnen versuchen Interessengruppen, die Gestaltung der Reform zu beeinflussen. Aufgrund ihrer

wirtschaftlichen und politischen Macht haben sie am

Verhandlungstisch eine starke Stimme: die Regierungen der EU- Mitgliedsstaaten reagieren äußerst sensibel auf die Forderungen großer landwirtschaftlicher und Zucker produzierender Betriebe.

Demgegenüber stoßen Stimmen aus den Entwicklungsländern, wie die oben zitierten, in den europäischen Hauptstädten auf geringe Resonanz. Die Interessen von Bauern und Arbeitern in armen

Ländern spielen zwar in entwicklungspolitischen Sonntagsreden eine große Rolle. Aber wenn es um die Formulierung agrar- und

handelspolitischer Konzepte geht, dann rangieren

entwicklungspolitische Prinzipien hinter der Machtpolitik.

Das kann von einer Handelsgroßmacht und einer Gruppe der reichsten Länder der Welt so nicht akzeptiert werden. In Brüssel getroffene Entscheidungen über die Zukunft der

Zuckermarktordnung der Gemeinsamen Agrarpolitik haben erhebliche Auswirkungen auf die Armutssituation in den

Entwicklungsländern. Handel in einer globalisierten Welt bedeutet auch Interdependenz und gemeinsame Verantwortung. Und durch den Zuckerhandel sind die Europäer und die ökonomisch und sozial

verwundbaren Bevölkerungsgruppen in Entwicklungsländern auf engste verknüpft.

Für viele Entwicklungsländer ist Zucker ein Hauptexportgut und eine wichtige Quelle von Deviseneinnahmen. Die Zuckererlöse tragen zur Finanzierung von Importen bei, die lebenswichtig für die nationale Entwicklung sind. Aber die Zuckerwirtschaft spielt auch für einzelne Haushalte und das Leben ganz normaler Leute eine Rolle. Im verarmten Nordosten Thailands stellt der Zuckeranbau die wichtigste Beschäftigungsmöglichkeit für Landarbeiter dar. In Mosambik und Malawi leben Zehntausende Saisonarbeiter vom Zuckeranbau, der Einkommen für eine hoffnungslos arme

Landbevölkerung schafft. In Kwa Zulu und anderen Gegenden des südafrikanischen Zuckergürtels bietet der Zuckersektor kleinen Zuckerrohrbauern, die ihrerseits wiederum Landarbeiter

beschäftigen, einen Absatzmarkt. Die internationalen Zuckermärkte wirken sich weltweit direkt oder indirekt auf die soziale Lage von Millionen von Menschen aus, da Preisveränderungen bis auf die ländlichen Güter- und Arbeitsmärkte durchschlagen.

Das heißt nicht, dass Zuckerexporte automatisch zu mehr Wachstum und verringerter Armut führen. Die Preisentwicklung auf den internationalen Zuckermärkten ist durch Schwankungen und Abwärtsbewegungen gekennzeichnet, die eine Diversifizierung notwendig machen. In einigen Ländern werden fundamentale Arbeitnehmerrechte regelmäßig missachtet. Das schwächt den Zusammenhang zwischen Zuckerexporten und Armutsreduzierung.

Weltweit sind die meisten in Armut lebenden Menschen

Kleinbauern, und gerade ihnen wird ihr Anteil an den Gewinnen aus dem Zuckerhandel häufig vorenthalten. Ungleiche Landverteilung, fehlender Zugang zu Krediten und Vermarktungsmöglichkeiten führen dazu, dass landwirtschaftliche Großbetriebe häufig den Export dominieren. Das gilt für Brasilien (wie auch die EU).

Angesichts dieser Tatsachen können Agrarexporte kein Allheilmittel gegen die Armut darstellen. Sie können auch nicht politische

Strategien ersetzen, die dafür sorgen, dass Gewinne aus dem

Exportgeschäft einer größeren Allgemeinheit zukommen. Dafür sind die Regierungen der Entwicklungsländer verantwortlich. Wenn der Zuckerhandel den Armen zugute kommen soll, dann müssen sie die entsprechenden politischen Maßnahmen umsetzen - Landreform, bessere Vermögensverteilung, Respektierung international

anerkannter arbeitsrechtlicher Bestimmungen sowie die bevorzugte Förderung kleinbäuerlicher Landwirtschaft.

Aber auch die EU muss ihre Verantwortung wahrnehmen. Als wichtiger Erzeuger und Exporteur von Zucker muss sie sicherstellen, dass die von ihr verfolgte Politik die Bemühungen der Armen zur Verbesserung ihrer Lage nicht untergräbt. Im vorliegenden Papier wird gezeigt, dass sie dieser Verantwortung nicht gerecht wird.

Überproduktion und das Dumping der Überschüsse destabilisieren die Märkte und drücken die Preise nach unten – mit den damit verbundenen Folgen für die Kleinbauern und die von ihnen beschäftigten Landarbeiter. Die derzeitige Revision der EU- Zuckermarktordnung verschafft Europa die Möglichkeit, seine Agrar- und Außenhandelspolitik mit dem von ihm so oft

beschworenen Engagement im Kampf gegen die Armut in Einklang zu bringen.

2 Die EU auf dem Weltmarkt

Die Handhabung der Zuckermarktordnung ist - selbst im Vergleich mit den in der Gemeinsamen Agrarpolitik üblichen Standards - äußerst komplex. Das Ergebnis ist jedoch ganz einfach zu

beschreiben: hohe Garantiepreise, die durch Importzölle gestützt werden, führen zur Produktion von weit mehr Zucker als Europa verbraucht. Versuche, das Angebot durch Quoten zu steuern, sind spektakulär gescheitert. Das Ergebnis: riesige Überschüsse werden mithilfe massiver Exportsubventionen zu Dumpingpreisen auf den Weltmarkt geworfen. Preisstabilität und hohe Profite für die Zuckerindustrie im Inland werden auf Kosten niedrigerer und instabiler Preise im Ausland sichergestellt.

Der internationale Markt

Während der Kolonialzeit akkumulierten europäische Siedler und Handelsgesellschaften immense Vermögen durch den Handel mit Rohrzucker. Der Weltmarkt veränderte sich im frühen 19.

Jahrhundert, als eine britische Seeblockade das napoleonische

Frankreich dazu zwang, die Selbstversorgung durch Zuckerrüben zu gewährleisten - eine Tradition, die in der Gemeinsamen Agrarpolitik fortbesteht. Heute konkurrieren Zuckerrohr und Zuckerrüben auf dem internationale Zuckermarkt miteinander.

Zuckerrohr ist eine mehrjährige Graspflanze, die in den Tropen wächst und gewöhnlich fünf Jahre lang geerntet werden kann.

Zuckerrüben sind Feldfrüchte, die in der Regel in

landwirtschaftlicher Fruchtfolge produziert werden. Rohrzucker kommt entweder als Rohzucker oder als Weißzucker in den Handel.

Rübenzucker wird nur als weißer Zucker angeboten. Der Anteil des EU-Rübenzuckers an der Weltzuckerproduktion beträgt 13 Prozent.

Die fünf größten Zuckerrohrerzeuger - Indien, Brasilien, China, Thailand und Mexiko - haben einen Anteil von 42 Prozent an der Weltproduktion.1

Teuer produzierter EU-Rübenzucker - ein Exportschlager Die Erzeuger von Zuckerrohr haben erhebliche Vorteile gegenüber den konkurrierenden Zuckerrübenbauern. Das hängt nicht nur mit den geringeren Kosten von Boden und Arbeit zusammen, sondern auch mit der Benachteiligung Europas bei einem zentralen

Produktionsfaktor: Sonnenschein. Trotz des intensiven Einsatzes von Chemie erzeugen Zuckerrübenbauern geringere Hektarerträge als die Zuckerrohranbauer. Direkte Kostenvergleiche sind schwierig, aber im internationalen Maßstab liegen die Produktionskosten in Europa im Vergleich zu den wichtigsten Zuckerrohrerzeugern hoch (Abb. 1).

Trotz dieses Nachteils spielt die EU auf dem Weltmarkt eine wichtige Rolle (Abb. 2 und 3). Mit Exporten von rund fünf Millionen Tonnen im Jahr liegt sie bei den Weltmarktanteilen an zweiter Stelle.

Außerdem ist Europa der weltweit größte Exporteur von raffiniertem Zucker. Die fünf größten Exporteure - Brasilien, die EU, Thailand,

Australien und Kuba - tätigen die etwa die Hälfte der Weltzuckerexporte.

Niedrige, schwankende und fallende Weltmarktpreise

Im Gegensatz zu anderen Agrarprodukten wird ein relativ großer Teil, etwa ein Viertel, der gesamten Zuckerproduktion ins Ausland verkauft. Das heißt, dass die Rentabilität vieler Zuckerindustrien erheblich von den Bedingungen auf dem Weltmarkt beeinflusst wird.

Zuckerexporteure haben zweierlei mit anderen Exporteuren von tropischen Primär-Produkten, wie Kaffee und Kakao, gemeinsam:

zunehmender Preisverfall und große Preisschwankungen. In der Vergangenheit waren die Weltzuckerpreise durch kurze steile Preisanstiege gekennzeichnet, denen lange Niedrigpreis-Perioden folgten.

Die beiden letzten Jahrzehnte gehören zu den längsten bekannten Niedrigpreis- Perioden. Seit Mitte der 90er Jahre ist der Umsatz im Zuckerhandel mit etwa elf Milliarden Dollar relativ konstant geblieben2, aber die exportierte Menge hat um 75 Prozent

zugenommen. Eine über dem Verbrauch liegende Produktion und steigende Vorräte haben die Preise sinken lassen – wenn auch in einer heftig schwankenden Entwicklung. Zucker exportierende Länder mussten die Exportmengen allein deswegen erhöhen, um gleich bleibende Devisenerlöse zu erzielen. Der mengenmäßige

Exportzuwachs hat den Preisdruck auf den Märkten zusätzlich verstärkt und zum Teufelskreis von Überproduktion und niedrigen Preisen beigetragen.

Prognosen über die Preisentwicklung verheißen nichts Gutes. Die derzeitigen Weltmarktpreise von etwa 160 Dollar pro Tonne liegen bereits unter den Erzeugerkosten der meisten wichtigen

Produzenten. Setzt sich die gegenwärtige Entwicklung fort, dann könnten die Durchschnittspreise von 2010 bis 2015 um 25 Prozent unter denen in der zweiten Hälfte der neunziger Jahre liegen.3 Die negativen Preisentwicklungen auf den Weltmärkten lassen sich aus verschiedenen zusammen wirkenden Faktoren erklären. Auf der Angebotsseite war das dramatische Erscheinen Brasiliens auf dem Weltmarkt während der neunziger Jahre ein wesentlicher Faktor zur Preisdämpfung. Allgemeiner gesagt, das Angebot der

Entwicklungsländer scheint auf Preisänderungen nicht zu reagieren.

Das liegt zum Teil am mehrjährigen Wachstum des Zuckerrohrs und zum Teil an der Langfristigkeit der Investitionen in der Zuckerrohr- und Zuckerrübenverarbeitung. Auf der Nachfrageseite haben sich die wachsenden Märkte für alternative Süßstoffe negativ auf die

Zuckerexporte ausgewirkt. Der Protektionismus des Nordens hat Folgen für die Angebots- wie die Nachfrageseite. Subventionen haben es der EU ermöglicht, die Exporte auszuweiten, und die meisten Industrieländer beschränken den Import durch hohe Zölle.

Als Folge wird die Kluft zwischen der Nachfrage der Industrieländer und dem Angebot auf dem Weltmarkt immer größer (Abb. 4).

Preisschwankungen verschärfen sich dadurch, dass die Exporte auf eine geringe Zahl von Anbietern konzentriert sind sowie durch politische Maßnahmen - wie etwa in der EU - welche die Erzeuger in den Industrieländern von den Weltmärkten abschirmen.

Stützungsregelungen für die Landwirtschaft erlauben es der EU, unabhängig von der Entwicklung der Marktpreise einen großen Exportüberschuss zu produzieren und abzusetzen. Das hat zur Folge, dass die Kosten der Anpassung an diese Entwicklungen auf andere Produzenten abgewälzt werden.

Die Arbeitsweise der EU-Zuckermarktordnung

In allen großen Erzeugerländern, die Entwicklungsländer

eingeschlossen, wird der Zuckersektor unterstützt. Meist sieht man im Protektionismus eine legitime Reaktion auf die verzerrten und sinkenden internationalen Preise. Aber gemessen an der Höhe der Unterstützung und der subventionierten Störung der internationalen Märkte spielt die EU in einer eigenen Liga. Nach Angaben der OECD belaufen sich die Gesamtkosten der Unterstützung des EU-Zuckers auf die Hälfte des Produktionswertes.4 Von den anderen Erzeugern können nur die USA bei der Subventionierung von Zucker mit der EU Schritt halten.

In den ersten Jahren war das Ziel der Gemeinsamen Agrarpolitik, die Selbstversorgung mit Zucker zu erreichen und die Einkommen der Erzeuger sichern. Teile dieser Mission sind erreicht worden. Eine äußerst effektive Protektion bewahrte die Landwirte und die Zuckerindustrie der EU vor niedrigen Preisen und den

Unwägbarkeiten des Weltmarktes. Aber die Gewinne sind auf dem Binnenmarkt ungleich verteilt und die Kosten für das Ausland hoch.

Die „drei Säulen“ der Zuckermarktordnung

Vereinfacht ausgedrückt ruht die EU-Zuckermarktordnung auf drei Säulen: Preisgarantien, Schutz vor Einfuhren und

Ausfuhrsubventionen.

Garantiepreise werden für ein jährlich von der EU-Kommission bestimmtes Kontingent an Zucker festgelegt. In den letzten Jahren lag

diese Quote bei etwa 14 Millionen Tonnen. Wie bei den von

Napoleon eingeführten Grundsätzen sollten die Produktionsquoten des Gemeinsamen Agrarmarkts ursprünglich die Selbstversorgung Europas sichern. Aber inzwischen dienen sie der Preisstützung für eine Produktionsmenge, die weit über dem EU-Verbrauch liegt. Ein struktureller Überschuss von etwa 1,5 Millionen Tonnen ist in der Quotenregelung selbst enthalten, das heißt sie ist eine der Ursachen für die Überschüsse der EU. Der Garantiepreis auf dem Binnenmarkt beträgt gewöhnlich das Drei- bis Vierfache der Weltmarktpreise. Die EU-Preise in Dollar schwanken zwar, aber in Euro werden sie stabil gehalten - ein Hort der Stabilität frei von Weltmarktschwankungen (Abb. 5). Derzeit liegt der Garantiepreis für die Zuckererzeuger bei etwa 632 Euro pro Tonne Weißzuckers, während der Weltmarktpreis bei 157 Euro pro Tonne liegt.5

Einfuhrbeschränkungen sind das Gegenstück zu hohen Garantiepreisen. Selbst bei dem äußerst niedrigen Niveau der

Weltmarktpreise ist anderen Exporteuren der Zugang zum EU-Markt versperrt. Neben einem festen Zollsatz setzt die EU einen

„Sonderschutzzoll“ ein, der in dem Maße steigt, wie die Weltmarktpreise fallen und schafft damit ein wasserdichtes Protektionssystem.6 Die derzeitigen Einfuhrzölle belaufen sich auf insgesamt 324 Prozent.

Exportsubventionen sind das Gegenstück zu Einfuhrzöllen. Die Überschüsse, die aufgrund der Produktionsquote zu garantierten Preisen und der begünstigten so genannten Präferenzeinfuhren (siehe unten) notwendigerweise entstehen, dürfen nicht auf den

Binnenmarkt gelangen, da sonst die Garantiepreise sinken müssten.

Die von Europa gewählte Lösung ist das Dumping der Überschüsse auf dem Weltmarkt. Exportsubventionen an die Zucker

produzierende Industrie schließen die Kluft zwischen Inlands- und Weltmarktpreisen. Derzeit zahlt die EU etwa 525 Euro pro Tonne an Exportsubventionen für Quotenzucker (Abb. 6). Mit anderen Worten:

jeder im Zuckerexport eingenommene Euro kostet die EU 3,30 Euro an Subventionen. Die Ausfuhrerstattungen belasteten den EU- Haushalt im Jahr 2002 mit insgesamt 1,3 Milliarden Euro.7

Dieses dreigliedrige Schutzsystem erklärt auch die Kostenstruktur der Stützungsregelung für Zucker in der Gemeinsamen Agrarpolitik.

Die Transfers der Verbraucher, die sich in der Spanne zwischen den Garantiepreisen der EU und den Weltmarktpreisen ausdrücken, machen dabei den größten Teil aus. Der Europäische Rechnungshof schätzte die durch diesen Preisunterschied für die Konsumenten entstehenden Kosten für 2001 auf 6,5 Milliarden Euro.8 Die

Weltmarktpreise allerdings können nicht als ein wirklich objektiver Indikator gelten, weil sie - nicht zuletzt durch die EU-Politik - äußerst stark verzerrt sind. Die Steuerzahler zahlen einen Teil der Rechnung in der Form von Haushaltsansätzen für

Exportsubventionen und einige andere Interventionsinstrumente. Die direkten Haushaltsbelastungen beliefen sich 2002 auf 1,4 Millionen Euro.9 Die Gesamtbelastungen liegen daher bei etwa acht Milliarden Euro oder 64 Euro für jeden Haushalt in der EU.

„Nicht-quotierter Zucker“ und Handelsvergünstigungen

Die Zuckermarktordnung ist deswegen so kompliziert, weil es zwei Regelungen gibt, die beide auch in der WTO für heftige Kontroversen sorgen: (1) Regelungen für den über die Quote hinaus produzierten Zucker und (2) Abkommen über Handelspräferenzen.

„Nicht-quotierter“ Zucker kann unbegrenzt erzeugt werden. Weil der Garantiepreis für Quotenzucker für hohe Gewinnspannen sorgt (vgl. unten), ist es für Erzeuger und Verarbeiter rentabel, darüber hinaus auch „nicht-quotierten“ Zucker zu produzieren. In der Tat gibt es einen „Überlauf-Effekt“ der Subventionen für Quotenzucker auf den nicht-quotierten Zucker, der eine verdeckte

Quersubventionierung darstellt. Nicht-quotierter Zucker war einmal eine Randerscheinung. Heute werden in einem normalen Jahr zwei bis drei Millionen Tonnen produziert. Obwohl als Ergebnis von Subventionierung erzeugt, hat der nicht-quotierte Zucker keinen Anspruch auf Preisstützung. Er darf auch nicht auf dem Binnenmarkt vertrieben werden. Nach den EU-Bestimmungen muss nicht-

quotierter Zucker gelagert oder ohne Exportsubventionen auf den internationalen Märkten verkauft werden. Daher behauptet die EU- Kommission, dass Exporte nicht subventioniert werden. Die

Produktion von nicht-quotiertem Zucker hat rapide zugenommen.

2002 machte sie ein Viertel der Gesamtproduktion aus – das Doppelte wie 1995 - und etwa die Hälfte der Gesamtexporte (obwohl die Anteile von Jahr zu Jahr schwanken).10

Den präferenziellen Handelsabkommen aber verdankt die

Zuckermarktordnung ihre einzigartige Gestalt, welche die EU zum zweitgrößten Zuckerimporteur und zugleich zu einem bedeutenden Exporteur macht. Im Rahmen des mit den AKP-Staaten

geschlossenen Zuckerprotokolls importiert die EU bis zu 1,6 Millionen Tonnen Zucker zollfrei zu garantierten Preisen.11 Weitgehend ähnliche Regelungen wurden im Rahmen der EBA- Initiative (die weiter unten detailliert behandelt wird) auch auf die Gruppe der am wenigsten entwickelten Länder (LDC) ausgedehnt, wenn auch nur für geringe Zuckermengen. Auch vergünstigte Einfuhren aus den Balkanländern haben in den letzten Jahren zugenommen.12

Die „Zuckerbilanz“ der EU

Die EU behauptet gern, dass die Zuckermarktordnung im großen Ganzen für ein Gleichgewicht sorgt und es keine strukturellen Überschüsse gibt. Diese Behauptung stimmt nicht mit den Fakten überein.

Eingebaute Überschüsse...

In der EU der 15 liegt der Zuckerverbrauch im Durchschnitt bei etwa 12,8 Millionen Tonnen, während die Produktionsmenge sich

zwischen 16 und 19 Millionen Tonnen bewegt.13 Die Höhe des Überschusses der Binnenproduktion über den Verbrauch und die Anteile des Quoten- und des nicht-quotierten Überschusses ändern sich von Jahr zu Jahr (Abb.7). Zusätzlich zu den im Inland geernteten Zuckerrüben werden weitere 1,6 Millionen Tonnen Zucker aus dem von den AKP-Staaten importierten Rohzucker aus Zuckerrohr gewonnen. Die Marktordnung sorgt für den Export der

Zuckerproduktion, die den Verbrauch übersteigt. Auch hier ändert sich die Gesamthöhe der Exportüberschüsse mit der Höhe der nicht- quotierten Zuckerproduktion. Die Bilanz für die Absatzjahre 2001 bis 2003 zeigt, dass im Rahmen der Marktordnung durchschnittlich ein struktureller Überschuss von etwas mehr als fünf Millionen Tonnen erzeugt wurde. (Abb. 8)

... die von Land zu Land verschieden hoch sind

Die EU-Gesamtbilanz weist bedeutsame Unterschiede zwischen den einzelnen Ländern auf. Frankreich ist mit etwa der Hälfte der

Gesamtexporte der bei weitem größte Zuckerexporteur, Deutschland und Großbritannien folgen als nächste (Abb. 9 und 10). Der

Überschuss in Frankreich entsteht durch eine Produktionsquote, die etwa zwei Millionen Tonnen über dem Verbrauch liegt, sowie durch die massenhafte Produktion von nicht-quotiertem Zucker. In

Deutschland sieht es ähnlich aus. Beim drittgrößten Exporteur, Großbritannien, liegt der Fall anders und untypisch. Nach der

Handelsbilanz ist das Land ein Nettoimporteur von Zucker. Das liegt daran, dass auf dem britischen Markt zu gleichen Teilen

einheimischer Rübenzucker und importierter Rohzucker zu finden sind, da Großbritannien der wichtigste Abnehmer des Zucker aus den AKP-Staaten ist.14 Doch wie die 478.000 Tonnen exportierten Zuckers im Jahr 2003 belegen, herrscht auf dem britischen Markt insgesamt ein Überschuss.

„Sonderfall“ Großbritannien

Anhand des britischen Marktes lassen sich einige der Fragen verdeutlichen, um die es im Zuckerstreit in der WTO geht. Nach Ansicht der großen britischen Zuckerraffinerien, der National Farmers Union und der Europäischen Kommission ist

Großbritannien ein Beispiel für einen Markt „im Gleichgewicht“. Sie meinen damit, dass das Inlandsangebot ohne Importe etwas unter dem Inlandsverbrauch liegt. Warum die Einfuhren ausgeklammert werden, ist unklar. Der Verweis auf das „Marktgleichgewicht“

verwechselt jedoch eine enge Handelsbilanz-Definition mit dem realen Marktgeschehen. Großbritannien mag ein Nettoimporteur sein, es ist aber zugleich der drittgrößte Exporteur in der EU. Diese Exporte sind Ergebnis der direkten und indirekten Subventionen, um die es bei der Handelsauseinandersetzung in der WTO im Kern geht.

Wenn eine Subvention keine Subvention ist

Werden Zuckerexporte von der EU subventioniert? Diese scheinbar einfache Frage steht im Mittelpunkt einer kontrovers geführten Handelsdebatte in der WTO, deren Ergebnis für die Diskussion über die Reform der Gemeinsamen Agrarpolitik der EU und die Zukunft der Doha-Runde von großer Bedeutung sein wird.

Die von Brasilien, Thailand und Australien bei der WTO eingebrachte Klage gegen die EU lässt sich kurz so zusammenfassen, dass die EU den Export von nicht-quotiertem Zucker „quersubventioniert“, den Export von Quotenzucker indirekt subventioniert und eine weitere Exportmenge in Höhe der AKP-Importe direkt subventioniert.

Das Leugnen der EU

Europa hat darauf mit heller Empörung reagiert. Der

Handelskommissar der EU, Pascal Lamy, hat das WTO-Verfahren

„als direkten Angriff auf die Handelspräferenzen der EU für Entwicklungsländer“ verurteilt.15 Hierbei wird unterstellt, dass die Zugangserleichterungen zum EU-Markt vom Export einer

Zuckermenge abhängig sind, die dem Import entspricht, und dass Länder mit Handelserleichterungen durch die Aktion Brasiliens und der anderen Kläger gefährdet werden. Die EU macht ferner geltend, dass ihre Zuckermarktordnung mit einer „Ausnahmeregelung“ von den WTO-Bestimmungen vereinbar sei, auf die man sich in der letzten Runde der Handelsgespräche verständigt habe, und die mit weiter gefassten internationalen Handelsbestimmungen

übereinstimme.16 Was die wirtschaftliche Seite des Falles angeht, so behauptet die EU , dass ihr Zuckerexportsystem „subventionsfrei“ sei und „sich selbst finanziere“.

Keines dieser Argumente hält einer Überprüfung stand (vgl. Box 1).

Die brasilianische Regierung hat klar gemacht, dass das WTO- Verfahren nicht die Einfuhrerleichterungen in Frage stellt, sondern vielmehr die Exportsubventionen.17 Europa könnte die

Einfuhrerleichterungen trotz gleichzeitiger Exportreduzierung beibehalten, indem es die Produktionsquote für EU-Erzeuger senkt.

Und im Gegensatz zu den Behauptungen der EU beinhaltet die

„Ausnahmeregelung“ nicht das Recht zum Re-Export in Höhe der AKP-Importe.

Beteuerungen, dass die EU keine Exporte subventioniert, basieren auf ökonomischer Haarspalterei. Schon wegen der Kompliziertheit der Zuckermarktordnung ist es der EU-Kommission möglich, mit Statistiken zu verschleiern, dass ganz offensichtliche

Exportsubventionen in obskuren Haushaltstiteln versteckt werden.

Ohne diese Subventionen wäre die EU ein Netto-Importeur von Zucker und nicht der zweitgrößte Exporteur in der Welt. Selbst der Europäische Rechnungshof stellt fest: „In der EU erzeugter Zucker ist

auf dem Weltmarkt eindeutig nicht wettbewerbsfähig. Derzeit müssen Subventionen in der Größenordnung von 75 Prozent des Interventionspreises gezahlt werden, um den Quotenüberschuss zu verkaufen.“18

Box 1: Verteidigung eines unhaltbaren Zustands - die EU auf der Anklagebank bei der WTO

Die EU-Zuckermarktordnung wurde im Jahr 2002 bei der WTO angefochten.

Drei Länder - Brasilien, Australien und Thailand - haben ein

Streitbeilegungsverfahren angestrengt und werfen der EU vor, dass die EU- Exporte ihrer Zuckerindustrie schaden. Bei allen WTO-

Auseinandersetzungen geht es um komplexe rechtliche und ökonomische Sachverhalte. Das ist in diesem Fall nicht anders. Aber bei aller Komplexität geht es letztlich um die Frage, ob die EU Zuckerexporte subventioniert oder nicht. Zu ihrer Verteidigung argumentiert die EU, dass Exporte im Rahmen der Zuckermarktordnung nicht subventioniert werden.

Die Verteidigung stützt sich auf drei Behauptungen, die alle äußerst unglaubwürdig sind.

Erste Behauptung: „Exporte von Quotenzucker finanzieren sich selbst“. Die EU behauptet, dass die 1,2 Millionen Tonnen exportierten Quotenzuckers nicht subventioniert würden, da sie aus Abgaben von Bauern und

Zuckerproduzenten unterstützt würden und nicht aus staatlichen Mitteln.

Tatsächlich wird diese Abgabe, die eine Subventionierung der Hersteller über den Verbraucher darstellt, teilweise in eine Exportsubvention

umgewandelt. Das Agrarabkommen der WTO weist ausdrücklich darauf hin, dass Exportsubventionen auch in Form von Transfers von Nicht-

Haushaltsmitteln vorliegen können. Nach Artikel 9 des Agrarabkommens zählen zu Exportsubventionen „Zahlungen für den Export eines

landwirtschaftlichen Produkts, die aufgrund einer staatlichen Aktion finanziert werden, unabhängig davon, ob der öffentlich Haushalt damit belastet wird oder nicht, einschließlich solcher Zahlungen, die aus den Erlösen einer Abgabe finanziert werden.“19

Zweite Behauptung: „Die EU hat das Recht, Re-Exporte in Höhe der AKP- Importe zu subventionieren“. Nach Auffassung der EU ist dieses Recht in einer Ausnahmeregelung der WTO aus dem Jahr 2002 enthalten, die ihr die Beibehaltung von Einfuhrerleichterungen für die AKP-Staaten gestattet. Die EU rechtfertigt damit die Exportsubventionierung von 1,6 Millionen Tonnen Zucker. Diese Subventionen werden in den Berichten der EU an die WTO und in den Verpflichtungen zum Subventionsabbau nicht erwähnt,

vorgeblich weil sie Bestandteil der EU-Entwicklungspolitik seien. Brasilien ficht nicht das Recht der EU an, Einfuhrvergünstigungen zu gewähren, sondern bestreitet das Recht auf Re-Export - und das zu Recht.20 . Die WTO-Ausnahmeregelung erlaubt der EU Einfuhrvergünstigungen

beizubehalten, aber nicht den subventionierten Export. Darüber hinaus gibt es keine entsprechende Zweckbindung der präferenziellen Zuckerimporte.

Vielmehr wird der importierte Rohzucker raffiniert und der erzeugte Weißzucker als Teil des inländischen Überschusses behandelt.

Dritte Behauptung: „Nicht-quotierter Zucker wird nicht subventioniert.“

Brasilien und Australien halten dagegen, dass nicht-quotierter Zucker mittels Quersubventionierung, die den WTO-Regeln widerspricht, zu nicht

kostendeckenden Preisen exportiert wird.21 Dieser Vorwurf ist völlig berechtigt. Die Zuckerbauern und die Zuckerindustrie der EU sind nur deshalb in der Lage, nicht-quotierten Zucker ohne direkte Subventionierung zu verkaufen, weil er quersubventioniert wird. Hohe Erlöse aus der

Subventionierung des Quotenzuckers wirken sich auch auf den nicht- quotierten Zucker aus. Das heißt, dass Verluste hier durch die hohen Profite beim Quotenzucker gedeckt werden.22 Solange die Weltmarktpreise die Grenzkosten decken, können die Erzeuger die fixen Kosten aus den Preisstützungen für Quotenzucker bezahlen.23 Die wohl deutlichste Verurteilung der Verteidigungslinie der EU kommt ausgerechnet vom EU- Rechnungshof. In einem Bericht aus dem Jahr 2001 stellt der Rechnungshof fest: „Die über die Quote hinaus erzeugte Produktion ... kann auf dem Weltmarkt deswegen mit Gewinn verkauft werden, weil Verkaufserlöse aus dem Quotenzucker ausreichen, um alle fixen Kosten der Zucker

produzierenden Industrie zu decken.“ Die Position der EU wird durch einen Präzedenzfall weiter geschwächt, in dem die WTO in einer

Auseinandersetzung um die kanadische Molkerei-Industrie entschieden hat.

In diesem Fall kam das Streitschlichtungsgremium zu dem Schluss, dass die inländische Unterstützung von Überproduktion in ihrer Wirkung mit

Exportsubventionen gleichzusetzen sei. In den Schlussfolgerungen des Gremiums heißt es: „Wir sind der Meinung, dass die Unterscheidung zwischen Inlandsunterstützung und Exportsubventionen die eingegangenen Verpflichtungen untergraben würde, wenn WTO-Mitglieder das Recht hätten, im Inland unbegrenzte Unterstützung zu gewähren, um auf diese Weisen den Export zu stützen.“24 Mit anderen Worten, die (ohnehin begrenzte) Wirkung der WTO-Regeln würde weiter reduziert, wenn die Interpretation der EU Bestand hätte. Gegen den Vorwurf, dass die EU nicht- quotierten Zucker zu Preisen verkauft, die unter den durchschnittlichen Produktionskosten liegen, gibt es keine inhaltlich glaubwürdigen

Gegenargumente. Derzeit liegen die Exportpreise etwa ein Viertel unter den durchschnittlichen Produktionskosten, was auf eine indirekte

Subventionierung von 833 Millionen Euro oder einer Milliarde Dollar schließen lässt (vgl. Text).

Wie das Zuckerdumping der EU funktioniert

Die EU-Zuckermarktordnung subventioniert Exporte im wesentlichen durch zwei sich überschneidende Kanäle:

Haushaltszuschüsse und die Unterstützung der Verbraucher für nicht-quotierten Zucker.

Haushaltszuschüsse: Der EU-Agrarhaushalt weist im Jahr 2002 1,3 Milliarden Euro an Exportsubventionen aus. Etwa 800 - 900 Millionen Euro dieses Betrages bezahlen die Steuerzahler, um den Export von 1,6 Millionen Tonnen Zucker zu finanzieren25, die nach Auffassung der EU das Äquivalent zu den AKP-Einfuhren sind. Die EU führt diese Transfers nicht als Subventionen, weil sie nach ihrer

Auffassung Teil ihrer Entwicklungspolitik sind. Die restlichen 500 Millionen Euro werden durch eine Steuer auf den Garantiepreis für Quotenzucker aufgebracht, wobei die Obergrenze der Quote derzeit bei 1,2 Millionen Tonnen liegt. Die Zucker produzierende Industrie vertritt die Meinung, dass diese Abgabe die Kosten der

Exportfinanzierung decke – sie sei also „eigenfinanziert“. In

Wirklichkeit zahlen die Verbraucher dafür. Tatsächlich ist die Abgabe eine Besteuerung dessen, was vom Verbraucher an die

Zuckerindustrie gezahlt wird. Gesamtwirtschaftlich wirkt ein Teil dieses Transfers letztlich als Exportsubvention.

Stützung des Exports von über die Quote hinaus erzeugten Zuckers durch den Verbraucher: Im Durchschnitt werden 2,7 Millionen Tonnen Zucker, die über die Quote hinaus produziert werden, jährlich exportiert. Nach Angaben der EU sind diese Exporte nicht subventioniert. Aus Sicht der EU-Haushaltsregeln ist dies technisch richtig: wie oben erläutert, muss nicht-quotierter Zucker gelagert und zu Weltmarktpreisen exportiert werden. Die Erzeugung und der Export dieses Zuckers ist jedoch nur durch die oben beschriebenen

„Quersubventionen“ möglich.

Einen Weg, um den von der EU angeblich geführten Nachweis der Nicht-Subventionierung zu prüfen, zeigen die WTO-Kriterien zur Messung von Dumping, die bei der Prüfung der Exportpraktiken der Entwicklungsländer angewandt werden. Die WTO definiert

Dumping als Verkauf auf Exportmärkten zu Preisen unter dem normalen Wert. Wenn, wie beim Zucker, die Preise durch staatliche Interventionen verzerrt sind, kann der normale Wert durch

Zuhilfenahme der Produktionskosten ermittelt werden.26 Nach dieser Definition findet Dumping dann statt, wenn die Exportpreise unter den Produktionskosten liegen.

Wir benutzen diese Definition, um die Größenordnung des EU- Dumpings bei nicht-quotiertem Zucker zu messen. Die

Produktionskosten der Hauptexportländer der EU sind derzeit durchschnittlich etwa drei bis vier Mal so hoch wie der

Weltmarktpreis; sie betragen 25 Cents/Pfund bei Weltmarktpreisen um acht Cents/Pfund (vgl. Abb. 1). Dies drückt sich in einer

Preisdifferenz und damit implizit in einer Exportsubvention von 374 Dollar pro Tonne aus. In den letzten drei Vermarktungsjahren lagen die Exporte von nicht-quotiertem Zucker bei durchschnittlich 2,7 Millionen Tonnen. Multipliziert man diese Menge mit der impliziten Subvention pro Tonne, so ergibt das eine Milliarde Dollar. Auf etwa diese Höhe kann man das nicht angegebene subventionierte

Dumpingprogramm der EU veranschlagen, um das sich die

Auseinandersetzung mit Brasilien und anderen WTO-Mitgliedern in der WTO dreht. Zahlen müssen für die verborgene Milliarde für EU- Dumping die europäischen Verbraucher. Nutznießer ist die Zucker produzierende Industrie, die Exporte tätigen kann, die ohne

Subventionierung nicht möglich wären.

3 Die subventionierte Ernte einfahren:

wem nützt die Zuckermarktordnung?

Die EU-Zuckermarktordnung legt den europäischen Steuerzahlern und Verbrauchern hohe Kosten auf. Auf der anderen Seite verschafft sie Raffinerien und großen landwirtschaftlichen Betrieben enorme Gewinne. Ihrem Wesen nach ist die Zuckermarktordnung ein Wohlfahrtssystem für Unternehmen, mit dessen Hilfe mächtige Privatinteressenten Vorteile aus staatlicher Politik ziehen. Auch einige sehr kleine Bauern in der EU-Landwirtschaft profitieren von der Marktordnung. Angebotssteuerung und Garantiepreise

ermöglichen vielen, im Geschäft zu bleiben, auch wenn die Unterstützung ganz überwiegend an die Zuckerindustrie und die landwirtschaftlichen Großbetriebe geht. Eine der Aufgaben der Reform sollte es sein, die Gewinne des Gemeinsamen Agrarmarkts den kleineren Bauern zugute kommen zu lassen und sie für

umweltpolitische Ziele einzusetzen.

Das Unternehmenskartell

Staatliche Politik hat im Zuckersektor einen weitgehend regulierten Markt geschaffen. Das Problem ist, dass diese Regulierung ein de facto Firmenkartell sanktioniert, auch wenn dieses Kartell legal arbeitet. Es handelt sich um einen regulierten Markt, bei der die EU bestimmt, wie viel produziert werden soll, einen Preis garantiert, Wettbewerb verhindert und den Export von Überschüssen finanziert, die andernfalls den Zuckermarkt stören würden. Steuerzahler und Verbraucher tragen die Kosten. Die Unternehmen der

Zuckerindustrie streichen die Gewinne ein.

Die Kontrolle des Zuckersektors durch die Unternehmen basiert auf der Quotenregelung. Der Schlüssel liegt dabei in der Hand der Raffinerien. Ihnen werden von den nationalen Regierungen Quoten zugeteilt; sie wiederum beauftragen die landwirtschaftlichen Erzeuger, bestimmte Mengen von Zuckerrüben zu garantierten Preisen zu produzieren.

Wer die Quote hat, bestimmt

Die Kontrolle über die Quoten ist stark konzentriert.27 Nur fünf Unternehmen verfügen über mehr als die Hälfte der gesamten EU- Quote. Es gibt zehn Länder, in denen die gesamte Quote nur von einer oder zwei Firmen gehalten wird. In Großbritannien hat British Sugar bei Rübenzucker ein Monopol, während Tate and Lyle den Markt für Rohrzucker kontrolliert. 90 Prozent des britischen

Zuckermarktes wird von diesen beiden Unternehmen bestimmt. Auf den französische Zuckerriesen Beghin Say entfallen mehr als ein Drittel der Zuckerquote Frankreichs und die Hälfte der Italiens.

Südzucker verfügt über 40 Prozent der Quote Deutschlands. Der

dänische Nahrungsmittelriese Danisco hat ein Monopol über die Quoten Dänemarks, Schwedens und Finnlands. Und in Spanien verfügt das Unternehmen Ebro Puleva über 80 Prozent der nationalen Quote.

Die Großen werden größer...

Die Unternehmungskonzentration schreitet weiter voran. Während der neunziger Jahre fiel die Zahl der Zucker produzierenden Unternehmen und Raffinerien um ein Drittel auf 53. Große

Zuckerunternehmen wuchsen und expandierten. Die Verflechtung der Eigentumsstrukturen hat sowohl horizontal (Beteiligung an anderen Zuckerunternehmen) wie auch vertikal zugenommen (wobei Zuckerrübenerzeuger einige große Zuckerfabriken und Unternehmen kontrollieren).28

Der Trend zur Monopolisierung lässt sich an der Firma Südzucker besonders plastisch zeigen.29 Die Südzucker-Gruppe dominiert den Europäischen Zuckermarkt. Seit 1996 hat sie die Zuckerproduktion von drei Millionen Tonnen auf 4,7 Millionen Tonnen erhöht und liegt damit knapp unter einem Viertel der insgesamt in der EU

produzierten Menge. Die Zuckerverkäufe des Konzerns beliefen sich 2002/2003 auf 3,3 Milliarden Euro und erbrachten 397 Millionen Euro Gewinn.30 Die Ausschüttung an die Aktionäre betrug seit 1988

durchschnittlich zwölf Prozent und lag damit weit über der Rendite im verarbeitenden Sektor.31 Die Expansion des Unternehmens vollzog sich durch einen unerbittlichen Akquirierungsprozess. Es betreibt mehr als 56 Zuckerfabriken in ganz Europa. Dazu gehören auch fünf Betriebe des belgischen RT-Konzerns (Raffinerie

Tirlemontoise), der über drei Viertel der nationalen Quote verfügt), fünf Fabriken in Frankreich, die zu Saint Louis Sucre (einem Konzern mit der zweitgrößten Quote in Frankreich) gehören, drei Fabriken der österreichischen Agrana-Gruppe (mit der größten Quote in

Österreich) und 14 Fabriken in Polen.32

...und die Zuckerrübenerzeuger mischen auch mit

Vertikale Integration zwischen Zucker produzierenden Firmen und den Zuckerrübenanbauern ist ein weiteres Merkmal des

Zuckersektors. In Deutschland halten Genossenschaften der

Zuckerrübenanbauer Mehrheitsbeteiligungen sowohl an Südzucker wie an Nordzucker.33 Rübenerzeuger haben auch eine

Mehrheitsbeteiligung an Beghin Say.34 Diese Konzentration von wirtschaftlicher Macht sowohl innerhalb der Zuckerindustrie wie auch von Rübenanbauern und der Zuckerindustrie wirkt sich auf politischer Ebene aus. Zunächst einmal entsteht so eine gemeinsame Front und Interessengemeinschaft von Industrie und Rübenanbauern bei Verhandlungen mit Regierungen.

Wettbewerbsfeindliche Praktiken?

Ein hoher Konzentrationsgrad und Mangel an Konkurrenz haben den Zuckersektor in den Mittelpunkt des Interesses der

Wettbewerbshüter gestellt. Da nur wenig Zucker

grenzüberschreitend gehandelt wird, gibt es Spielraum für monopolistische Preisgestaltung. Untersuchungen des EU- Rechnungshofes, die große Preisdifferenzen auf den Märkten aufdeckten, haben den Verdacht auf Preiskartelle genährt. 35

Die Wettbewerbsbehörden der EU sehen das Problem nicht in einer – illegalen - formellen Preisbindung, sondern in informellen

Absprachen, die auf künstliche Preissteigerungen abzielen. Ein Bericht der schwedischen Wettbewerbsbehörde kommt 2002 zu dem Schluss: „Unternehmen können auf dem Zuckermarkt aufgrund sogenannter stillschweigender Vereinbarungen höhere Preise verlangen. Dabei ist die wichtigste Besonderheit, dass Unternehmen mit Erfolg weit über den Grenzkosten liegende Preise verlangen können, solange andere Unternehmen im Markt das Gleiche tun.“36 Aber es wurden auch weniger stillschweigende Vereinbarungen aufgedeckt. Einige Firmen – darunter British Sugar und Tate and Lyle – mussten in der Vergangenheit Geldbußen wegen

Wettbewerbsverstößen zahlen. Im Jahr 1998 befand die Europäische Kommission, dass British Sugar eine „treibende Kraft“ hinter einem vierjährigen Preisbindungsabkommen (1986 bis 1990) war, an dem Tate and Lyle und zwei kleinere Unternehmen beteiligt waren. Ziel des Abkommens war nach Auffassung der Kommission, „die Einschränkung des Wettbewerbs auf den Groß- und

Einzelhandelsmärkten Großbritanniens, auf denen der Wettbewerb aufgrund der Konzentration und der hohen Zugangshemmnisse ohnehin schon eingeschränkt war.“37 Oxfam hat keine Hinweise darauf, dass solche Praktiken weiter üblich sind.

Gewinne einstreichen: die Geschäfte von British Sugar

Stillschweigende Übereinkünfte sind formal legal, verletzen aber die Idee eines fairen Wettbewerbs. Das so geschaffene System generiert Gewinnspannen, die im verarbeitenden Sektor der EU ihresgleichen suchen. Besonders eindrucksvoll sind die Gewinne von British Sugar (vgl. Box 2). Im Jahr 2002/2003 verzeichnete das Unternehmen eine Gewinnspanne von 25 Prozent, mit Gewinnerlösen von insgesamt 187 Millionen Pfund. In jedem anderen Sektor würden solche Gewinnspannen neue Investitionen anlocken und zu mehr Wettbewerb auf dem Markt der Zuckerverarbeiter führen. Beim Zucker aber halten die Staaten mit der Quotenregelung an

künstlichen Zugangsbarrieren fest. Für die Großaktionäre von British Sugar wirkt dieses System wie ein Verfahren zur Umwandlung einer Verbrauchssteuer in große Gewinne. Zu den größten Gewinnern innerhalb des Unternehmens gehört die Familie des kanadischen

Multi-Milliardärs Galen Weston. Ihrer privaten

Kapitalanlegegesellschaft gehören 54 Prozent von Associated British Foods, der Muttergesellschaft von British Sugar. Die Familie konnte 2003 25 Millionen Pfund an Dividenden auf ihre British Sugar Anteile einstreichen.

Nur wenige Unternehmen in der EU erreichen die von British Sugar erzielten Gewinnspannen. Eine Ausnahme ist Ebro Puleva, das 2004 eine Gewinnspanne von 24 Prozent verzeichnen konnte. Wie in Großbritannien sorgt ein Quasi-Monopol bei den Rübenzuckerquoten für erkleckliche Renditen der Großaktionäre. Einer der größten

Anteilseigner von Ebro ist die Familie Hernandez Barreda, einer der größten Grundbesitzer Spaniens.

Süße Dividenden: Subventionierung im

Rahmen der GAP (und wie man sie bekommt)

Dass die Formen der Unterstützung im Rahmen der Zuckermarktordnung der Gemeinsamen Agrarpolitik so

undurchsichtig sind, hat für die Begünstigten vor allem einen Vorteil:

man kann sie schwer identifizieren oder feststellen, wie viel sie bekommen. Die Regierungen der EU-Mitgliedsstaaten tragen durch ihre Weigerung, Informationen über Subventionszahlungen offen zu legen, aktiv zu dieser Verdunkelung bei. Trotzdem ist es möglich, die von der Zuckersubventionierung der Gemeinsamen Agrarpolitik am meisten begünstigten Empfänger zu benennen.

Großen Zuckerrübenerzeugern geht es gut...

Auch wenn viele kleinere Bauern von der Zuckermarktordnung profitieren, die großen landwirtschaftlichen Betriebe ziehen den größten Nutzen daraus. Sie bekommen einen garantierten und

stabilen Preis für ihre Ernten, der von der EU-Kommission nach einer bestimmten Formel festgesetzt wird. Im Gegensatz zum inzwischen reformierten Getreidesektor wird die Stützung der

Zuckerrübenanbauer über die Preise geregelt und nicht über staatliche Zuschüsse: bei der Stützung der bäuerlichen Einkommen durch höhere Preise zahlt der Verbraucher die Rechnung. In den Staatshaushalten tauchen diese Transfers nicht auf. Und es steht außer Frage, dass diejenigen Erzeuger die höchsten Subventionen kassieren, die die Unterstützung am wenigsten brauchen.

Zuckerrüben werden in der EU von etwa 260.000

landwirtschaftlichen Betrieben angebaut, und zwar normalerweise in Fruchtfolge mit anderen Ernten, wie z. B. Getreide. Es gibt vor allem in Südeuropa eine große Zahl relativ armer Zuckerrübenbauern. Der Anbau konzentriert sich jedoch auf die reichsten landwirtschaftlichen Regionen Europas. Dazu zählen in Großbritannien East Anglia und Lincolnshire, in Frankreich das Pariser Becken, in Deutschland Niedersachsen und das Rheinland sowie in Dänemark der Süden des

Landes. Zuckerrüben anbauende landwirtschaftliche Betriebe sind fast vier Mal größer als durchschnittliche landwirtschaftliche Betriebe der EU und erwirtschaften das Doppelte des durchschnittlichen Einkommens landwirtschaftlicher Betriebe.38

Im Norden Europas ist die Zuckerrübe fast überall das am meisten Gewinn bringende landwirtschaftliche Erzeugnis. So liegen zum Beispiel im Osten Englands die Gewinnspannen für Zuckerrüben fast doppelt so hoch wie für die Getreidesorten Weizen und Gerste.39 Die Stützungsmaßnahmen im Rahmen der Gemeinsamen Agrarpolitik stützen vor allem die Rentabilität der großen Zuckerrübenerzeuger.

Diese Unterstützung beträgt etwa 1668 Euro pro Hektar.40 ... vor allem in Großbritannien

Wir haben versucht, das Gesamtniveau der Stützung von großen landwirtschaftlichen Betriebe in Norfolk, einem der Zentren der britischen Zuckerindustrie, zu schätzen. Es gibt 27 Betriebe, die größer als 500 Hektar sind und Zuckerrüben als Hauptfrucht

anbauen. In diesen Betrieben werden auf durchschnittlich 171 Hektar Zuckerrüben angebaut.41 Daraus kann man auf ein durchschnittliches Stützungsniveau von etwa 285.228 Euro schließen. Dabei ist wichtig, dass dies nur einen Teil ihrer Subventionsansprüche durch die

Gemeinsame Agrarpolitik ausmacht. Die gleichen Landwirte erhalten schätzungsweise 304.000 Euro an direkten Zahlungen im Rahmen der Flächenzahlungsregelung.42

Aber keiner kann es so gut wie die Verarbeiter

So eindrucksvoll die subventionierten Profite der Rübengroßerzeuger auch sein mögen, sie sind nichts gegenüber den

Unterstützungsleistungen für Unternehmen in der Zuckerindustrie.

Die hohen Gewinnspannen, die British Sugar aufgrund seiner Monopolstellung bei der Verarbeitung von Zuckerrüben in Großbritannien erzielt, sind bereits erwähnt worden. Aber die Zuckerindustrie kommt vor allem im Exportgeschäft zusätzlich in den Genuss von Subventionen, die vom Steuerzahler bezahlt werden.

Weiterverarbeitende Unternehmen oder für sie arbeitende Händler können für etwa 2,5 Millionen Tonnen Zucker Exportsubventionen beanspruchen, die sich jährlich auf 1,2 bis 1,4 Milliarden Euro belaufen. Die derzeitige Subventionierungsrate liegt bei rund 525 Euro pro Tonne. Über die an einzelne Unternehmen gezahlten Subvention werden keine Angaben veröffentlicht. Wir haben jedoch die Höhe der Exportsubventionen an die sechs größten Exporteure der EU geschätzt, indem wir zwei Variablen betrachtet haben: den Umfang des nationalen Überschusses bei Quotenzucker und den Anteil der einzelnen Unternehmen an der nationalen Quote. So kann man das Exportvolumen annähernd schätzen, was dann wiederum mit dem Wert pro Einheit der gegenwärtigen Exportsubventionen zu

multiplizieren ist. Bei Tate and Lyle zum Beispiel, die etwa 300.000 Tonnen verarbeiteten Rohrzuckers exportieren, haben wir unsere Exportschätzungen auf Marktinformationen gestützt.43

Box 2: Der British Sugar-Wohltätigkeitsklub

Nur wenige Unternehmen verstehen es besser, die reiche Ernte an Subventionen einzufahren als British Sugar. Das Unternehmen ist das Kronjuwel der Associated British Foods (ABF), eines der größten Nahrungsmittelkonzerne der Welt.

Bei Jahresumsätzen von sieben Milliarden Pfund verfügt ABF über eine Mehrheitsbeteiligung an dem Londoner Luxuskaufhaus Fortnum and Mason, hat weitgestreute Beteiligungen im Lebensmittelhandel und kontrolliert eine breite Palette von Markenprodukten, darunter Ryvita und Twinings Tea.44 Außerdem verfügt der Konzern in Großbritannien über gute politische Verbindungen. Ein hochrangiges Vorstandsmitglied ohne Geschäftsbereich ist Lord McGregor, der neun Jahre in konservativen Regierungen als Landwirtschaftsminister gedient hat.

British Sugar ist eine hundertprozentige Tochter von ABF. Das

Unternehmen teilt sich den britischen Markt 50:50 mit Tate and Lyle, hat aber ein Monopol auf die Rübenzuckerquote. Es vergibt Quoten an rund 7000 Landwirte, überwiegend in Lincolnshire und East Anglia, und

produziert in sechs Fabriken jährlich ungefähr 1,4 Millionen Tonnen weißen Zucker.45 Unter dem Markennamen Silver Spoon verkauft British Sugar jede Woche etwa vier Millionen Pakete Zucker. Das Unternehmen gehört

außerdem zu den größten Herstellern von Melasse und Tierfutter in Großbritannien und versorgt mehr als 20.000 Viehzüchter mit Kraftfutter.

Die Gewinnspannen von British Sugar lassen die Durchschnittswerte nicht nur im übrigen Nahrungsmittelsektor, sondern in der verarbeitenden Industrie insgesamt äußerst gering erscheinen. Im Jahr 2003 verzeichnete das Unternehmen bei einem Umsatz von 738 Millionen Pfund einen Profit von 187 Millionen Pfund - das ist eine Umsatzrendite von 25,3 Prozent.46 In den letzten drei Jahren hat die Rendite ständig über 20 Prozent gelegen.

Das ist etwa das Dreifache des Durchschnittssatzes in der

Nahrungsmittelindustrie und der verarbeitenden Industrie. Betrachtet man das Ergebnis von British Sugar im Zusammenhang der Ertragslage des Konzerns, so zeigt sich, dass die ABF-Gruppe als Ganze eine Rendite von weniger als acht Prozent hatte.

Wem nutzt die gute Ertragslage von British Sugar? Die unmittelbaren Gewinner sind die Aktionäre von ABF. British Sugar tätigte 2002 15 Prozent des Umsatzes von ABF und erwirtschaftete 37 Prozent des Gesamtgewinns.

Und innerhalb von ABF sind die größten Aktionäre auch die größten Gewinner.

Die ABF-Gruppe ist derzeit die größte Gesellschaft in überwiegendem Familienbesitz, die an der Londoner Börse notiert ist.47 Sie wird von Wittington Investments mit einer 54-prozentigen Beteiligung kontrolliert.

Wittington Investments ist wiederum die private Holdinggesellschaft der kanadischen Familie Weston. Ihr Geschäftsführer ist Galen Weston, der zweitreichste Mann Kanadas, der auf der Forbes-Liste der Reichsten der Welt auf Platz 43 steht.

Wir schätzen, das der Teil der von ABF an den Wittington Investment Trust der Familie Weston gezahlten Dividende, die aus dem Geschäftsergebnis von British Sugar stammte, sich 2003 auf 25 Millionen Pfund oder 38 Millionen Euro belief.48

British Sugar selbst führt seine hohen Gewinne auf effiziente Vermarktung zurück – außerdem ist das Unternehmen allgemein als einer der

Zuckerproduzentenn mit den niedrigsten Löhnen in der EU bekannt. Da es aber beim Zucker nichts gibt, was einem Markt ähnlich sieht, ist eine

„effiziente Vermarktung“ äußerst schwierig nachzuprüfen. Die britische Regierung teilt ihre gesamte Rübenzuckerquote British Sugar zu, und die EU diktiert den Preis, der an die Rübenanbauer zu zahlen ist wie auch den Preis, zu dem British Sugar verkauft. Gleichzeitig schützen

Importhemmnisse British Sugar und die Zuckerrübenanbauer vor dem Wettbewerb nicht nur mit Anbietern, die zu weit niedrigeren Preisen

produzieren – wie Brasilien und Thailand –, sondern auch vor afrikanischen Exporteuren wie Mosambik und Äthiopien.

British Sugar operiert im Zuckerrübensektor praktisch als vom Staat geschütztes privates Monopol. Die Familie Weston gehört zu den

Hauptprofiteuren eines Wohltätigkeitssystems für Unternehmen, für das die Verbraucher in der EU bezahlen. Es ist also nicht überraschend, dass British Sugar ein lautstarker Verfechter der Beibehaltung der derzeitigen

Zuckermarktordnung ist (vgl. Teil 4).

Nach unserer Schätzung kassieren sechs Firmen Ausfuhrerstattungen im Wert von 819 Millionen Euro (Abb. 11).49 Die Liga der

Exportsubventionskassierer wird von dem französischen

Unternehmen Beghin Say angeführt, das 2003 etwa 236 Millionen Euro erhielt. Die deutsche Südzucker, Europas größtes

Zuckerunternehmen, kassierte für die süddeutschen Zuckerrübenbauern, die das Unternehmen kontrollieren,

schätzungsweise 201 Millionen Euro an Exportsubventionen. Tate and Lyle erhielten für etwa 300.000 Millionen exportierte Tonnen etwa 158 Millionen Euro.

Wir weisen ausdrücklich darauf hin, dass dies Schätzungen sind, die auf den zugänglichen Marktinformationen basieren. Wir unterstellen auch nicht, dass diese Transfers illegal sind: sie sind Teil der

regulären Abwicklung der Zuckermarktordnung der Gemeinsamen Agrarpolitik. Dennoch muss die grundsätzliche Frage gestellt

werden, ob diese öffentlichen Ausgaben im allgemeinen Interesse der EU liegen oder nicht vielmehr den Privatinteressen der betreffenden Unternehmen und ihrer Aktionäre dienen. Gleichzeitig erhebt sich die berechtigte Forderung nach mehr Offenheit und Transparenz entsprechend den Leitprinzipien guter Unternehmensführung.

Subventionszuschläge

Auch wenn Tate and Lyle im Kassieren von Subventionen

außergewöhnlich effizient ist, erreicht das Unternehmen bei weiten nicht die Gewinne seines Zuckerrüben verarbeitenden Konkurrenten, British Sugar. Aber der Steuerzahler greift hier im Rahmen der

Gemeinsamen Agrarpolitik helfend ein.

Nach einer 1986 eingeführten Regelung erhalten

Zuckerrohrraffinerien eine „Anpassungsbeihilfe“. Diese wurde eingeführt, um ein angebliches Ungleichgewicht bei den Gewinnen von Rübenzucker- und Rohrzuckerraffinerien auszugleichen. Die Regelungen wurden 2001 überprüft und neu formuliert. Nach der derzeitigen Regelung liegt die Beihilfe bei 29,20 Euro pro Tonne. Das kostet die Steuerzahler etwa 41 Millionen Euro im Jahr.50 Etwa 31 Millionen Euro davon fließen an Tate and Lyle - ein Betrag, der etwa einem Drittel der in der Zuckerrohrverarbeitung in Großbritannien insgesamt erzielten Gewinne entspricht. Man kann wohl kaum einen anderen Industriezweig finden, bei dem die Steuerzahler einen so hohen und gleichbleibenden Anteil der Betriebsgewinne beisteuern.