Die Politische Ökonomie von Wechselkursanpassungen

344

0

0

Volltext

(2)

(3)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)(15)

(16)

(18)

(19)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(29)

(30)

(31)

(33)

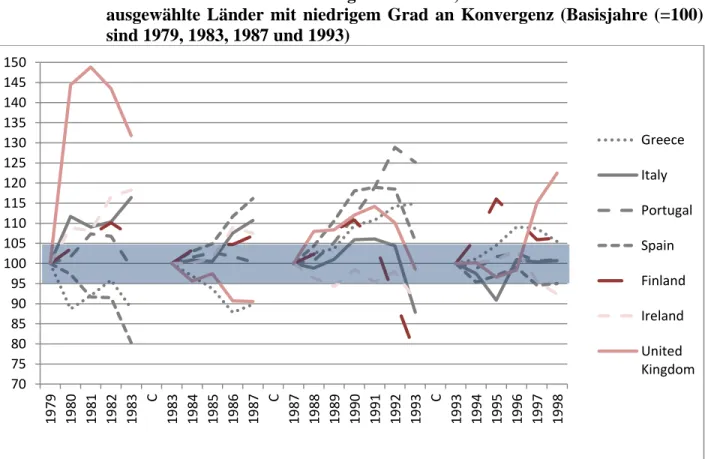

Abbildung

+7

ÄHNLICHE DOKUMENTE

Im Rahmen einer Tagung möchte sich die Sektion „Regierungssystem und Regieren in der Bundesrepublik Deutschland“ mit der Frage auseinanderset- zen, wie sich

weites Forschungsprojekt zeigte, dass Ausschrei- bungs- und Quotenmodelle wie sie in Großbri- tannien und den Niederlanden verbreitet waren, weder zu einem nennenswerten Ausbau der

Die Logik des kollektiven Handelns 168 1 Das Problem 168 2 Die Antwort: Freiwilligkeit, selektive Anreize, Zwang, Hingabe 170 2.1 Freiwilligkeit 170 2.1.1 Kleine Gruppen - große

Bei einer überhöhten oralen Dosis jedoch ist die Kapazität der Leber während dieser ersten Passage rasch erschöpft und ein entsprechender Teil des Nalo- xons gelangt unverändert in

Zur Stilisierung der zitierten Figuren verwenden Sprechende in Alltagsinteraktio- nen häufig prosodische Verfahren - wie Tonhöhenverlauf, Lautstärke, Sprechge- schwindigkeit

„geht es beim Wert des Wassers um viel mehr als seinen Preis – Wasser hat einen enormen und komplexen Wert für unsere Haushalte, Ernährung, Kultur, [Gemeinschaften, kollektives

a) Die entscheidenden Akteure zur Bestimmung der Höhe des BMZ-Haushaltes sind neben dem BMZ das Bundeskanzleramt, das BMF, der Haushaltsausschuss sowie der Aus- schuss

uns ist zur Kenntnis gelangt, dass das Bundesministerium des Inneren auf Bitten der BDA die Bundeszentrale für politische Bildung aufgefordert hat, den TuM-Band „Ökonomie und