Hohdimensionale Integrale

Das Pfadintegral kann nur für sehr einfahe Systeme wie den harmonishen Oszillator

oder dasfreieTeilhen explizitberehnetwerden. FürkompliziertereSystememahtman

Gebrauh von Störungstheorien(z.B. semiklassishe Entwiklung, Störungstheorie inder

Wehselwirkung, Hohtemperaturentwiklung) oder numerishen Methoden. Wir haben

gesehen,dassdiePfadintegralefürthermodynamisheGröÿenundKorrelationsfunktionen

durh endlihdimensionale Integrale approximiert werden. Dabei wird die Zeit diskreti-

siert,

s ∈ { 0, ǫ, . . . , nǫ = τ }

, und die Wirkung durh eine Riemannshe Summegenähert.Diese hängtvon den Werten

q

= { q 0 , q 1 , . . . , q n } = { q(0), q(ǫ), . . . , q(nǫ) }

des Weges

q(s)

anden Gitterpunktens k = kǫ

ab. In dieser Gitterapproximationist jeder Erwartungswert durhein endlih-dimensionalesIntegral gegeben,h O i =

R D

qO(

q) e − S(q)

R D

qe −S(q) ,

mit

Z

D

q= Z ∞

−∞

Y n

1

dq j ,

(3.1)mitder in (2.53) eingeführten euklidishen Gitterwirkung

S(

q) = S(q 1 , . . . , q n )

(stattS E

shreiben wir in diesem Abshnitt

S

).3.1 Hohdimensionale Integrale

Niht nur in Quantenstatistik, Festkörperphysik, euklidshen Quanenfeldtheorie, Hoh-

energiephysikoderanderen Teilgebieten derPhysik und Chemiegilteshohdimensionale

Integrale möglihst ezient zu berehnen und dabei den Fluh der Dimenion zu vermei-

den.Zum Beispiellästsih derErwartungswert von Zinsderivatienalshohdimensionales

Integral shreiben. Bei einer Laufzeit von 30 Jahren zu je 12 Monaten und Verwendung

eines eigenen Zinssatzes für jeden Monat handelt es sih hier um 360-dimensionale Inte-

grale. Integrale von noh vielhöherer Dimension sind in Physik und Chemieniht unge-

wöhnlih. Hier sind eziente Algorithmen gefragt, die derartige Integrale bis auf einen

abshätzbaren Fehler berehnen.

3.1.1 Numerishe Algorithmen

Numerishe Integrationsmethoden werden seit Jahrhunderten benutzt. Es gibt zwei be-

kannte Kategorien:Formeln,welhe den Integrand anäquidistanten Stützstellen auswer-

ten(Newton-CotesIntegrationsregeln)undFormeln,welhedenIntegrandenansorgfältig

ausgewählten,aberniht äquidistanten Stützstellenauswerten (Gauÿshe Integrationsre-

geln). FürspezielleIntegranden führtdiezweite Klasse meistenszu besseren Resultaten.

Die numerishen Algorithmen beruhen auf der Riemannshen Denition von Integra-

len. Um nahzuprüfen, ob ein Funktion

f : [a, b] →

R Riemann-integrierbar ist, wähle man eine Einteilung des Intervalls,γ : a = x 0 < x 1 < x 2 < . . . < x n−2 < x n−1 < x n = b

(3.2)und deniert die zu dieser Einteilung gehörendeRiemannshe Unter- und Obersumme

U (f, γ) = X n−1

i=0

(x i+1 − x i ) · inf { f(x) | x i ≤ x ≤ x i+1 } O(f, γ) =

X n−1

i=0

(x i+1 − x i ) · sup { f (x) | x i ≤ x ≤ x i+1 } ,

mit

O(f, γ) ≥ U (f, γ)

. Istsup

γ

U (f, γ) = inf

γ O(f, γ),

dann heiÿt

f

im Riemannshen Sinneintegrierbar undZ b a

f (x)dx ≡ sup

γ

U (f, γ)

(3.3)das Riemannshe Integral von

f

.DieseDenition kann leihtaufmehrdimensionaleInte- grale ausgedehnt werden und wird beinumerishen Rehnungen gebrauht.Die meistenAlgorithmen beruhen darauf,dass jedeglatteFunktiondurhInterpolati-

onspolynome approximiert werden kann. Wirerinnern daran,dass es genauein Polynom

P mvomGrade≤ m

gibt,welhesan(m+1)

vorgegebenenStützstellenx 0 , x 1 , . . . , x m−1 , x m

vorgegebeneWerte

f 0 , . . . , f m annimmt,wobeif i = f (x i )

ist.ZurexplizitenKonstruktion

deniert man die m + 1

Lagrangeshen Polynome vom Gradem

:

L (m) p (x) = Y m

i=0 i6=p

x − x i

x p − x i

, p = 0, . . . , m,

mitL (m) p (x q ) = δ pq .

(3.4)Das interpolierende Polynom vomGrade

m

ist dannP m (x) =

X m

p=0

f (x p )L (m) p (x).

(3.5)Es giltnun der folgende

Satz: Es sei

f

eine auf dem Intervall∆ (m + 1)

-mal stetig dierenzierbare Funktion,und sei

P m das zu den Stützstellen x 0 , . . . , x m ∈ ∆

gehörige Interpolationspolynom vom

Grade≤ m

. Dannexistiertzujedemx ∈ ∆

einPunktξ(x)

(gelegenimkleinstenIntervall,

welhes die Punkte

(x 0 , . . . , x m , x)

enthält) derart, dassf (x) − P m (x) = f (m+1) (ξ(x))

(m + 1)! L (m) (x), L (m) (x) = Y m

i=0

(x − x i ).

(3.6)AufgrunddesSatzesergibtsihfürdasIntegral

R dxf (x)

vonderkleinstenbiszurgröÿtenStützstelle dieFormel

Z xm

x

0dx f(x) = X m

p=0

f (x p ) Z

dx L (m) p (x)

| {z }

γ

p(m)+ Z

dx f (m+1) (ξ(x))

(m + 1)! L (m) (x).

(3.7)Die

γ p (m) heiÿen Gewihte und die x p Knoten der Integrationsformel. Für äquidistante

Knotenan den Stellen

x 0 , x 1 = x 0 + ǫ, x 2 = x 0 + 2ǫ, . . . , x m = x 0 + mǫ

(3.8)erhalten wir mit der Substitution

x = x 0 + ǫt, t ∈ [0, m]

dieGewihteγ p (m) = ǫ

Z m 0

Y m

i=0 i6=p

t − i

p − i dt := ǫw (m) p = ǫw m−p (m) , p = 0, 1, . . . , p.

(3.9)Wendenwir das allgemeineResultat (3.7)auf diekonstanteFunktion

f = 1

an, soergibtsih dieSummenformel

p γ p = mǫ oder auh

w (m) 0 + w 1 (m) + . . . + w m (m) = m.

(3.10)Die Newton-Cotes-Formelnlauten nun

Z xm

x

0dxf(x) ∼ X m

p=0

ǫ w (m) p f(x 0 + ǫp), x m = x 0 + mǫ.

(3.11)Man ndetfolgende Gewihte

m

Namew (m) p (p = 0, 1, . . . , m) 0

Rehtekregel1

1

Trapezregel1 2 1 2 2 Simpson-Regel

1 3

4 3

1 3

3 3/8 −

Regel3 8 9 8 9 8 3 8 4 Milne-Regel

14 45

64 45

24 45

64 45

14 45

5 288 95 375 288 250 288 250 288 375 288 288 95 6

Weddle-Regel41 140

216 140

27 140

272 140

27 140

216 140

41 140

(3.12)

x f (x)

− ǫ 0 ǫ

Wir illustrieren die Fehleranalyse für

die Simpson-Regel. Dazu betrahten

wirdieDierenzzwishendemIntegral

der Funktion

f(x)

von− ǫ

bisǫ

(sie-heAbbildung)undderNäherung(3.11)

für

m = 2

, alsoden FehlerE 2 (ǫ) =

Z ǫ

−ǫ

dx f (x) − ǫ

3 (f ( − ǫ) + 4f (0) + f (ǫ)) .

Wir leiten

E 2 (ǫ)

dreimalnahǫ

abund erhaltenE 2 ′′′ (ǫ) = − ǫ

3 ( − f ′′′ ( − ǫ) + f ′′′ (ǫ)) .

Dies kann betragsmäÿigwie folgt abgeshätzt werden:

| E 2 ′′′ (ǫ) | = ǫ

3 | f ′′′ (ǫ) − f ′′′ ( − ǫ) | ≤ 2ǫ

3 M 3 mit M 3 = sup

t∈[−ǫ,ǫ] | f ′′′ (t) | .

Die Integration ergibtdie Fehlerabshätzung

| E 2 (ǫ) | ≤ M 3 · ǫ 4

36 .

(3.13)Falls dieFunktion

f

mindestens viermal stetig dierenzierbar ist, kann man aufE 2 ′′′ den

Mittelwertsatzanwenden,

E 2 ′′′ (ǫ) = 2ǫ

3 ǫ · f (4) (ξ),

und es folgtdieverbesserte Abshätzung

| E 2 (ǫ) | ≤ M 4 · ǫ 5

90

mitM 4 = sup

t∈[−ǫ,ǫ] | f (4) (t) | . (3.14)

Hieraus ergibt sih die bemerkenswerte Tatsahe, dass durh die Keplershe Fassregel

sogar kubishe Polynomeexakt integriert werden. Fürdie anderen Verfahren erhältman

analoge Fehlershranken für das Integral von der kleinsten bis zur gröÿten Stützstelle

(

M m = sup [x0,x

m] | f (m) |

):

m

NameE m (ǫ) m

NameE m (ǫ)

0

Rehtekregel1

2 ǫ 2 M 1 4 Milne-Regel

8 945 ǫ 7 M 6

1

Trapezregel12 1 ǫ 3 M 2 5 12096 275 ǫ 7 M 6

2

Simpson-Regel1

90 ǫ 5 M 4 6 Weddle-Regel

9

1400 ǫ 9 M 8

3 3/8 −

Regel80 3 ǫ 5 M 4

(3.15)

Allgemeingilt,dassfürgerade

m

sogarPolynomevomGradm+1

exaktintegriertwerden.Für groÿe

m

werden dieKoezienten inden Newton-CotesFormelnallerdingsgross und haben wehselndeVorzeihen. Dies führtzu Dierenzengrosser Zahlenund auh deshalbwerdendieNewton-Cotes Verfahrenhöherer Ordnunginder Praxiskaum eingesetzt.Für

niht genügend oft dierenzierbare Funktionen können die auf Interpolationspolynomen

beruhenden Methoden völligfalshe Resultateliefern!

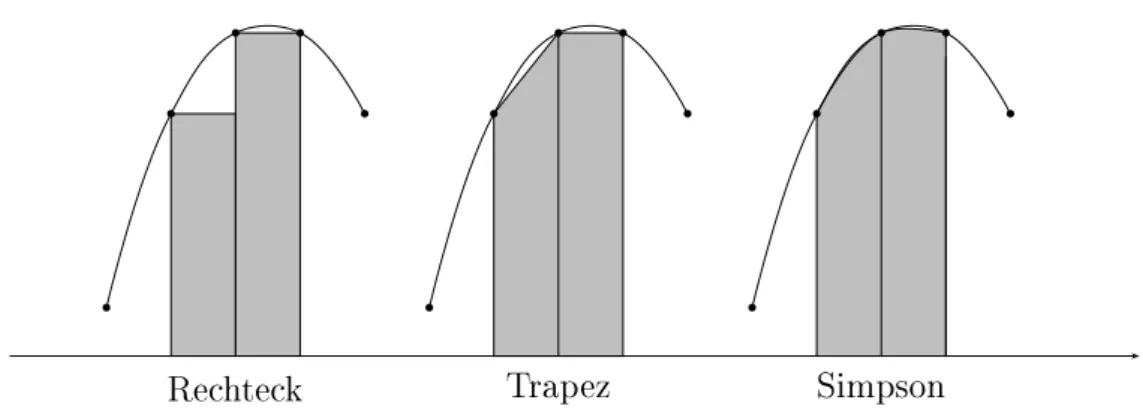

Zusammengesetzte Integrationsformeln: Indem das Integrationsintervall, über

das die Funktion

f

integriert werden soll, in kleinere, gleih groÿe Teilintervalle zerlegtwird, gelangt man zum Rehtek-, Trapez-, Simpson-oder den höheren Integrationsver-

fahren. Die Anzahl Intervalle sollte ein Vielfahes von

m

sein. Zum Beispiel wird beimSimpsonverfahrendie Keplershe Fassregel auf Doppelintervalleangewandt.

Milne Simpson

WirbetrahtendiezusammengesetzteSimpsonregeletwasnäher.DasIntegrationsintervall

[a, b] = [x 0 , x 2n ]

enthalte2n

TeilintervallederLängeǫ

,b − a = 2nǫ

.Die2n + 1

Stützstellen sindx j = a + ǫj, j = 0, 1, . . . , 2n

. Das Integral wird approximiert durhS 2 (f ) ≈ ǫ 3

{ f (x 0 ) + 4f (x 1 ) + f (x 2 ) } + { f(x 2 ) + 4f(x 3 ) + f(x 4 ) } + . . . . . . + { f (x 2n−2 + 4f (x 2n−1 ) + f(x 2n }

= ǫ

3 f(x 0 ) + 4

n − 1

X

j=0

f (x 2j+1 ) + 2

n − 1

X

j=1

f (x 2j ) + f(x 2n )

! .

Der Fehler kann wie folgt abgeshätzt werden

Z b a

f(x)dx − S 2 (f) ≤ 1

90 ǫ 5 · n sup

t ∈ [a,b]

f (4) (t)

| {z }

M

4= b − a

180 ǫ 4 M 4 .

(3.16)Allgemeiner giltfür eine äquidistante Einteilung des Integrationsintervalls in

m · n

Teil-intervalle,sodass

b − a = (mn)ǫ

ist, dieAbshätzungZ b

a

f (x)dx − S m (f )

≤ b − a

mǫ E m (ǫ)

(3.17)mit

E m (ǫ)

aus (3.15). Dabei istnatürlihM m = sup [a,b] f (m).

Mit Hilfe eines C-Programms berehnen wir das Integral einer Funktion über das In-

tervall

[a, b]

und zwar aufvier Arten: mitdem Rehtek-, Trapez- und Simpsonverfahren sowie mitHilfederMonte-CarloMethode.DasletzteVerfahrenwirdweiteruntenbespro-hen. Nohmals zur Erinnerung:

Rehtekregel

:

n − 1

X

i=0,1,2

ǫf(x i )

Trapezregel

:

X n−1

i=0,1,2

ǫ

2 (f (x i ) + f (x i+1 ))

(3.18)Simpson-Methode

:

X n−2

i=0,2,4

ǫ

3 (f (x i ) + 4f(x i+1 ) + f(x i+2 )) .

In der letzten Formel soll

n

eine gerade Zahl sein. Die Näherungen sind inder folgendenFigur skizziert.

Rehtek

Trapez Simpson

b b

b b

b

b b

b b

b

b b

b b

b

Das Programm1dintegral. auf Seite 47 berehnet das Integral

R 1

0 dx e x

fürǫ ∈

10 −n | n = 1, 2, . . . , 6 .

Die Werte für die stükweise konstante, lineare oder quadratishe Näherung sind in der

folgenden Tabelle enthalten. Für das Simpsonverfahren konvergiert wie erwartet dieNä-

herung sehr shnell gegen den exakten Wert

1.7182818

.n, log M

einfah Trapez Simpson MC1 1.633799 1.719713 1.718283 1.853195 2 1.709705 1.718296 1.718282 1.793378 3 1.717423 1.718282 1.718282 1.720990 4 1.718196 1.718282 1.718282 1.711849 5 1.718273 1.718282 1.718282 1.719329 6 1.718281 1.718282 1.718282 1.718257

3.1.2 Monte-Carlo Integration

Die Monte-Carlo Methode stammt wahrsheinlih von Stanislaw Ulam. Er fand die

Methode 1946, als ersih Gedanken über dieGewinnwahrsheinlihkeiten beim Solitair-

Spiel mahte. In seinen Worten:

The rst thoughts and attempts I made to pratie [the Monte Carlo Method℄

were suggested by a question whih ourred to me in 1946 as I was onva-

lesing from an illness and playing solitaires. The question was what are the

hanesthataCaneldsolitairelaidoutwith52ardswillomeoutsuessful-

ly? Afterspending a lot of time trying toestimate them bypure ombinatorial

alulations, I wonderedwhether a more pratialmethod thanabstrat thin-

king mightnotbeto lay it out sayone hundredtimes andsimply observe and

ount the number of suessful plays....

Einige Jahre später wurdedie Methode auf das Neutronendiusionsproblem angewandt,

das mit anderen Methoden niht lösbar shien [25℄. Eine wihtige Anwendung ist die

Berehnung hohdimensionalerIntegrale. Einsehr einfaher Algorithmuswäre:

•

erzeugeM

gleihverteiltePunkte{ x 1 , . . . , x M }

imIntegrationsgebietG

,•

berehne für jeden Punkt den Funktionswertf (x i ), i = 1, . . . , M

,•

berehne den MittelwertI(M ) =

Vol( G ) M

X M

i=1

f(x i ).

(3.19)FüreineRiemann-integrierbareFunktionkonvergiert

I (M )

fürgroÿeM

gegendasIntegralR

G f.Die Werte inder letztenSpalteder obigenTabelleenthaltenI (M = 10, 100, . . .)

für

das Integral der Exponentialfunktion.

Die folgende Abbildung illustriert das Konvergenzverhalten der drei Integrationsme-

thoden mit äquidistanten Stützstellen und der einfahen Monte-Carlo Integration. Für

die Exponentialfunktion liefert die Methode von Simpson shon für zehn Intervalle das

rihtige Resultat

e

bisauf die6.

Stelle hinter dem Komma.1.62 1.70 1.78

log 10 n

b

b

b b b b

einfah

b b b b b b

Trapez

b b b b b b

Simpson

b

b

b

b b

MC

1 2 3 4 5 6

Unpraktikabelwerden Standardverfahren wenn dieDimension

n

des IntegralsI =

Z

dq 1 . . . dq n f(q 1 , . . . , q n ) ≡ Z

d n qf (

q)

(3.20)gross wird. Sind zum Beispiel die Integrationsgrenzen in jeder Dimension gleih

0

und1

, und wählt man in jeder Dimension den gleihen Abstandǫ

zwishen den Stützstellen, dann istderen Anzahlǫ −n.Der Rehenaufwand istproportionalzur Anzahl Stützstellen.

Nehmen wir alsBeispiel

ǫ = 0.1

, was siherlih eine grobe Einteilungdes Intervalls[0, 1]

ist, dann ist die Anzahl Stützstellen

∼ 10 n. Die Auswertung einer Stützstelle auf einem

PC dauert etwa 10 − 7 s

und dieBerehnung eines 12

-fahen Integral etwa einen Tag.

Hit-or-miss Monte Carlo Methode und Binomialverteilung

Gesuht seiwiederder Wert des Integrals

I = R

dx f (x)

,x 1 1 y

wobei wir ohne Beshränkung der Allgemeinheit

annehmendürfen,dass wirvon

0

bis1

integrieren.Mit einem Zufallszahlengenerator, der zwishen

0

und

1

gleihverteilte Zahlen liefert, werden zwei Zufallszahlen0 ≤ r 1 , r 2 ≤ 1

erzeugt,x = r 1 , y = r 2 .

Wir haben getroen, wenn

y ≤ f(x)

ist. DieWahrsheinlihkeitfür einen Treer ist

p =

Anzahl TreerAnzahl Versuhe

=

dunkle FläheGesamtähe

= I

1 = I.

(3.21)Bei

M

statistishunabhängigenVersuhenkönnenwirk ∈ { 0, . . . , M }

TreerlandenunddieWahrsheinlihkeit dafür istdurh dieBinomialverteilung

P (M, k) = M

k

p k (1 − p) M−k mit

X M

k=0

P (M, k) = 1

(3.22)gegeben.HieristzumBeispiel

p k (1 − p) M−kdieWahrsheinlihkeitdafür,dassdieerstenk

Versuhe Treer und dieletzten

M − k

Versuhe Nieten ergeben. DerBinomialkoezient zählt dieAnzahl Möglihkeiten, aus der Menge vonM

Versuhenk

Treer auszuwählen.Die Binomialverteilung beshreibt eine bei

pM

lokalisierte Glokenkurve und ist in der folgendenFigur fürM = 10

undp = 0.3

geplotted.b b

b b

b

b

b

b b b b

2 4 6 8 10

1 2 3

P (M, k)

k M = 10

p = 0.3

rehnet werden,

Z(t) = e tk

= X M

k=0

e kt P (M, k)

= e t p + (1 − p) M

.

(3.23)Als Summe von Wahrsheinlihkeiten ist

Z(0) = 1

. Erwartungswerte von beliebigen Potenzen vonk

können durh ableiten dererzeugenden Funktion gewonnenwerden.

Nihtunerwartet istder mittlere Anteil Treer gleih

k M

= 1 M

X M

k=0

k P (M, k) = 1 M

dZ dt

t=0 = p. (3.24)

Das Quadrat der Streuung um den Ursprung ist

k 2 M 2

= 1 M 2

X M

k=0

k 2 P (M, k) = 1 M 2

d 2 Z dt 2

t=0 = p M +

1 − 1

M

p 2 (3.25)

und für das Quadrat der Streuung um diemittlere AnzahlTreer ndet man

σ 2 = 1 M 2

D k − h k i 2 E

= 1 M 2

d 2 log Z dt 2

t=0 = p(1 − p)

M .

(3.26)DieStreuungumdenMittelwertvermindertsihrelativlangsammitderAnzahlVersuhe,

σ ∼ M −1/2. Eine Shätzung von p

ist h/M

,wobeih

die AnzahlTreer bei M

Versuhen

ist.Die folgende Tabelle enthält die Shätzwerte

p

undσ

fürdas IntegralI =

Z 1 0

f(x), f (x) = x 2 e x

1 − x + xe x .

(3.27)für vershiedene Anzahl

M

von Versuhen. Die Streuung um den wahren Wert des Inte-grals,

I = 0.376370

,nimmt mitM

ab. Die Werte in den ersten drei Spaltenwurden mitdem Programmhitmissflaehe. auf Seite 48 generiert.

Die grobe Hit-or-Miss Methode kann mit wenig Aufwand verbessert werden. Wenn

nämlih

p

gegen1

oder0

strebt so wirdσ

sehr klein (allerdings wird fürp → 0

derrelative Fehler gross). Wir nehmen nun eine Hilfsfunktion

g(x)

, dief(x)

möglihst gutapproximiert aber analytish noh integriertwerden kann. Ist das erste Integral in

I = Z

(f (x) − g(x)) dx

| {z }

p wird klein

+ Z

g(x)dx

| {z }

bekannt

(3.28)

kleinund der Integrand zwishen

0

und1

, dannkönnen wir dieses Integralmit dem Hit-or-miss Verfahren mitverminderter Varianz berehnen. Für

f(x)

in(3.27) wählen wirg(x) = x 2 mit

Z

g(x) dx = 1/3.

Dannergeben sihfürdas Integraldieverbesserten Shätzwerte inder drittletztenSpalte

und die Varianz in der letzten Spalte der Tabelle. Diese Werte wurden ebenfalls mit

hitmissflaehe. berehnet.

log 10 M p I − p σ p verb I − p verb σ verb

1 0.500000 − 0.123630 0.158114 0.333333 0.043037 0.000000 2 0.330000 0.046370 0.047021 0.363333 0.013037 0.017059 3 0.399000 − 0.022630 0.015485 0.377333 − 0.000963 0.006486 4 0.378900 − 0.002530 0.004851 0.376833 − 0.000463 0.002040 5 0.376570 − 0.000200 0.001532 0.377693 − 0.001323 0.000651 6 0.374857 0.001513 0.000484 0.376305 0.000065 0.000203 7 0.376273 0.000097 0.000153 0.376303 0.000067 0.000064

Summen von Zufallszahlen, Gauÿverteilung und Grenzwertsatz

Das Programmgaussdistr. auf Seite 49erzeugt dieSumme

s

vonn

auf demIntervall[0, 1]

gleihverteiltenunabhängigen Zufallszahlenx 1 , . . . , x n.Die erzeugendeFunktionfür

dieSumme ist

Z(t) = e ts

= Z

I

nd n x e t(x1+...+x

n) = Z 1

0

dx e tx n

= t − n e t − 1 n

,

(3.29)und für den Mittelwert von

s

nden wirm = h s i = dZ

dt

t=0 = Z

I

nd n x (x 1 + . . . + x n ) = n

2 .

(3.30)und für dessen Streuungsquadrat

d 2 log Z dt 2

t=0 = σ 2 = h s 2 i − m 2 = n

12 .

(3.31)Nah dem Gesetz der grossenZahlen erwarten wir dieGauÿverteilung

P s = 1

√ 2π σ e −(s−m)2/2σ

2.

(3.32)

DasProgrammgaussdistr. aufSeite49berehnet dieVerteilungvon

s

fürdieSummevon

10, 50

und100

Zufallszahlen. Zur Bestimmung der Verteilung werden jeweils eine MillionVersuhe gemaht.Mit den zufälligenWerten fürs

wird einHistogrammerstelltund im array mean[100℄ gespeihert. Wir haben die Zufallsvariable

s

mitn

reskaliert,so dass das Maximum der Verteilung bei

1/2

liegt. In der folgenden Abbildung werdendie Resultate der MC-Simulation (Punkte, Dreieke, Viereke) mit den entsprehenden

Gauÿverteilungen verglihen.

u

t ut ut

u t

u t

u t

u t

u t

u

t ut ut ut

u t

u t

u t

u t

u t

u t

u t

u t q

p qp qp qp qp

q p

q p

q p

q p

q p

q p

q p

q p

q p

q p

q

p qp qp qp qp

b b b b

b b

b b

b b b

b

b

b

b

b

b b

b b

˜ 1/2 s

P (n, ˜ s)

n = 10 n = 50

n = 100 α = σ/n

˜ s = s/n

Fit:

P (n, s) ˜ ∝ e − (˜ s − 0.5)2/2α

2

ImAnhang CndetsiheinBeweisfürdas Gesetz der groÿen Zahlen.Für gleihverteilte

Zahlen in

[0, 1]

ist der Mittelwert1/2

und die Varianz1/12

. Die Ungleihung (3.56) fürdie Wahrsheinlihkeit dafür, dass

s/n

mehr alsδ

vom Mittelwert1/2

abweiht, nimmtfolgende Form an

Pr s n − 1

2 ≥ δ

≤ 1

12nδ 2 .

(3.33)3.2 Important Sampling

Numerishe Integrationsverfahren nähern Integrale durh endlihe Summen,

Z

d n q f (

q) ∼ X M

µ=1

f(

qµ )∆qµ .

Für groÿe

n

und shwah veränderlihe Funktionenf

kann esvorteilhaft sein, dieStütz- punkte qµ

zufällig zu wählen. In vielen Anwendungen variiert der Integrand allerdings um Gröÿenordnungen fürvershiedene Punkte undman vergeudet Rehenzeitwenn manStützpunkte mitsehr kleinemIntegrandenauswählt.Beimimportant sampling,zumBei-

spiel dem Metropolis-Algorithmus, werdenbevorzugtPunkte q

µ

mitgroÿem Integranden berüksihtigt. Die Stützstellen liegen überwiegend da, wo der Integrand gross ist unddies verringert dieVarianz der einzelnen Shätzung für das Integral.

Dazu nimmtman eine Funktion

g(

q)

, derenIntegralberehenbar istund welhef (

q)

möglihst gut annähert, und shreibt

Z 1 0

f(

q) d n q = Z 1

0

f(

q)

g(

q) g(

q) d n q.

(3.34)Durh dieErzeugung von Zufallspunkten q

µ

diemitg (

q)d n q

verteiltsind, ergibt sihbeiM

Messungen die ShätzungZ

f(

q)d n q ≈ f ¯ = 1 M

X M

µ=1

f (

qµ )

g(

qµ ) , (3.35)

unddabeivariierendieSummandenjetztnihtmehrsostark.AllerdingsmuÿdasIntegral

von

g

bekannt sein, um aus gleihverteilten Zufallszahlen solhe zu erhalten, die mitg

verteiltsind.

Bei der Berehnung vonErwartungswerten inGitterfeldtheorien,

h O i ≈ 1 Z

Z

D

qO(

q)e −S(q) , D

q = d n q, Z = Z

e −S(q) D

q,

(3.36)wäre es wünshenswert dieBoltzmannverteilung

P (

q) = 1

Z e −S(q) ,

(3.37)

alsVergleihsfunktion

g

zu wählen, weildannnurnohüberdieimVergleihzuP

indenmeistenFällen glattenObservablen

O(

q)

gemitteltwerden müsste,h O i ≈ O ¯ = 1

M X M

µ=1

O(

qµ ). (3.38)

Hier ist

M

die Anzahl der erzeugten Punkte qµ

. Damit wird dieMonte Carlo-ShätzungO ¯

fürdenMittelwertvonO

zueinemarithmetishenMittel.Passendverteilte{

q1 ,q2 , . . . }

sind aber niht ohne Weiteres zu erzeugen.

Wir haben folgendes Problem:Die

n −

dimensionalen Integraleh O i = Z

dq 1 . . . Z

dq n O(

q)P (

q), Z

D

qP (

q) = 1,

(3.39)sollen für vershiedene Funktionen (Observablen)

O (

q)

, aber diegleihe Wahrsheinlih- keitsdihteP (

q)

berehnet werden. Dazu sollen Algorithmen gefunden werden, die nahP

verteilte Punkte generieren. Der folgende Metropolis-Algorithmus[25℄ (er wird später begründet werden) erzeugt{

qµ }, diegemäÿ P (

q)

verteilt sind:

1. Beginne mit

µ = 0

und einem beliebigenStartpunkt qµ

imIntegrationsbereih.2. Wähle einen zweiten zufälligenPunkt q

′

und einZufallszahl

r ∈ [0, 1]

.3. Ist

P (

q′ )/P (qµ ) > r dann setze man qµ+1 =q′

, andernfallsqµ+1 =qµ

.

µ+1 =q′

, andernfallsqµ+1 =qµ

.

µ

.4. Erhöhe

µ

um eins und wiederholedie Shritte2, 3

und4

.Die soerzeugten Punkte q

µ

im Integrationsgebiet sind gemäÿP (

q)

verteilt, sodassO ¯ = 1

M X M

µ=1

O (

qµ ) (3.40)

ein Shätzwert für

h O i

ist, der für groÿeM

gegenh O i

konvergiert. Jeder Punkt qµ

derMarkovkette heisst Konguration.

Das Programmsamplingflaehe. auf Seite 50 berehnet mitHilfe des Metropolis-

Algorithmus Shätzwerte für das eigentlihe Integral

I = 128 · R 1

0 dxdydz x 3 y 2 z exp ( − x 2 − y 2 − z 2 ) R 1

0 dxdydz exp ( − x 2 − y 2 − z 2 ) = 128 · h x 3 y 2 z i ≈ 2.4313142,

wobeifür

P

dieExponentialfunktiongewähltwurde. DieKonvergenzzum exaktenResul- tat ist langsam, der Fehler ist vonder Ordnung1/ √

M

. Die folgende Tabelle enthält dieberehnetenShätzwerte.DerletzteEintragistdasResultatvon