Internes Rechnungswesen

Prof. Dr. rer. oec. Volker Breithecker, Steuerberater

Mit dem vorliegenden Text möchte ich Euer Interesse an der BWL wecken, klären und zu sensibilisieren versuchen, was BWLer in der Praxis machen sollen und dann überleiten zu dem u.U. notwendigen Datenmaterial, zum Internen Rech- nungswesen – also zur Beschaffung bestimmter Informationen, die für unterneh- merische Entscheidungen benötigt werden. Mit dem verfassten Text kann ich Euch nur einige Vorschläge an die Hand geben, die Ihr u.U. zu gegebener Zeit in der Praxis zur Lösung Eurer Herausforderungen verwenden könnt. Die Praxis ist der Brückenschlag von Lösungsideen und einer konkreten Herausforderung. Die- ser Text kann damit nicht den Inhalt der Veranstaltung wiedergeben, sondern nur in wesentlichen Teilen praxisorientiert das wiederholen, was Ihr in den Erst- /Zweitsemesterveranstaltungen Buchhaltung, Investition & Finanzierung, Jahres-

abschluss und Kosten- und Erlösrechnung gehört habt. Diese Veranstaltungensehe ich als Grundvoraussetzung für diese Vorlesung. Wir werden in der Vorle- sung aufbauend auf diesen, aber auch auf Inhalten anderer BWL-Veranstaltungen eine Verknüpfung zwischen den Teilgebieten des betriebswirtschaftlichen Rech-

nungswesens herstellen, die aktuelle Praxisrelevanz prüfen und die Anwendungverstärkt an Fällen/Fallstudien üben.

Voraussetzungen für diese Vorlesung sind somit

→ Buchhaltungs- und Jahresabschlusskenntnisse

→ juristische Grundlagen, insb. im Bereich von Rechtsformen

→ betriebswirtschaftliches Interesse und Verständnis!

Aussagen nach (misslungenen) Prüfungen, "ich war doch gut vorbereitet, ich

konnte das Skript auswendig" zeigen mir, dass die Prüfungsvorbereitung eine un-

glaublich schlechte war! Nur wer die oben genannten Vorkenntnisse verinnerlicht

hat, deshalb den Inhalt dieses Textes (als Vorkenntnis) und die daraus abgeleiteten

Anwendungen versteht und aufzeigen kann, warum und wie z.B. eine Finanzpla-

nung oder eine Kosten- und Erlösrechnung in einer Unternehmung eingerichtet

werden oder warum (nicht wie) eine Lösung für Probleme funktioniert und warum

diese so und nicht anders sinnvoll ist, ist gut vorbereitet – für die Prüfung und

insbesondere für die Praxis (denn dafür studieren wir)! Wer auswendig lernt ver-

liert!Inhaltsverzeichnis

Inhaltsverzeichnis ... II

1 Grundlagen ... 1

1.1 Was ist BWL - was sollen BWLer können? ... 1

1.2 Was unterscheidet den Unternehmer von Privatpersonen? ... 6

2 Einführung in betriebswirtschaftliche, rechtliche und buchhalterische Grundlagen ... 9

2.1 (Rechtsformabhängige) Externe Rechnungslegung ... 10

2.2 Internes Rechnungswesen (ohne Kosten- und Erlösrechnung)... 21

2.2.1 Finanzrechnung ... 22

2.2.2 Investitionsrechnung ... 25

Verständnisfragen zum handelsrechtlichen Jahresabschluss ... 28

3 Kosten- und Erlösrechnung ... 31

3.1 Wiederholungen zur Kosten- und Erlösrechnung (oder: das solltet Ihr alles schon wissen!) ... 33

3.2 Ziel und Aufbau einer Kosten- und Erlösrechnung (oder: das solltet Ihr auch schon alles wissen!) ... 43

3.2.1 Vollkostenrechnung ... 43

3.2.2 Teilkostenrechnung ... 51

3.2.3 Plankostenrechnung ... 63

Literaturverzeichnis ... 69

1 Grundlagen

1.1 Was ist BWL – was sollen BWLer können?

In 2016 erschien ein FAZ-Buch mit dem provokanten Titel „Betriebswirtschaftsleere – Wem nützt die BWL noch?“1 Darin beklagt der Autor, Axel Gloger, die fehlende Pra- xisnähe des BWL-Studiums. Und deshalb stelle ich mir/Euch die Frage: „Was ist BWL – was sollen BWLer2 können“? Angesichts der Tatsache, dass die BWL nicht den Na- turwissenschaften zuzuordnen ist, dass wir also keinen Naturgesetzen folgen oder solche beachten müssen, klingt zumindest meine Antwort im ersten Anblick trivial: BWLer sind Problemlöser!

Euer Studiumsziel kann nicht darin bestehen, Klausuren zu bestehen, Credits zu erlan- gen – und das mit möglichst guten Noten. Das verschafft Euch vielleicht das erste Vor- stellungsgespräch. Aber wenn Ihr dann keinerlei Fragen – und die beziehen sich nicht auf irgendwelche auswendig gelernten Dinge, sondern auf Praxisprobleme, für die Ihr einen Lösungsansatz bringen sollt – beantworten könnt, weil Ihr nicht zuhört, seid Ihr raus! Wer Herausforderungen in Klausuren zu lösen versucht, (ohne nachzudenken, ohne zu lesen und ohne zu verstehen) nur zu überlegen, auf welcher Seite im Skript die Lösung stehen könnte, wird die Klausur nicht bestehen und wird kein BWLer, wird kein Problemlöser!

Welche Probleme/Herausforderungen sind das? Der BWLer soll – beispielhaft –

beraten, wie eine neue Geschäftsidee bewertet werden kann,

Krisen als Chance für neue Geschäftsideen sehen,

das Umfeld schaffen oder selbst daran mitwirken, dass innovative Produkte/Dienst- leistungen kreiert werden, dafür das richtige Umfeld im Unternehmen geschaffen und die Innovationen an den Markt gebracht wird (für die beiden ersten Punkte haben wir an der MSM sogar einen eigenen Master eingerichtet, den interdisziplinären Master Innopreneurship)3,

dafür Sorge tragen, dass Produkte/Dienstleistungen in der richtigen Menge zur rich- tigen Zeit an den richtigen Ort gebracht werden,

dafür Sorge tragen, dass Produkte/Dienstleistungen in der gewünschten Qualität möglichst preiswert erstellt werden (ökonomisches Prinzip – Minimalprinzip: „Eine

1 Vgl. GLOGER (2016).

2 Aus Gründen der verbesserten Lesbarkeit wird im Text verallgemeinernd das generische Maskuli- num verwendet. Diese Formulierungen umfassen gleichermaßen Angehörige aller Geschlechter, wo- mit selbstverständlich gleichberechtigt alle Personen angesprochen und mitgemeint sind.

3 Vgl. https://www.uni-due.de/innovationhub/innopreneurship.php.

gegebene Gütermenge [Output; Ertrag] ist mit einem geringstmöglichen Faktorein- satz [Input; Aufwand] zu erwirtschaften“4),

aus den finanziellen Mitteln unter Verwendung der übrigen Produktionsfaktoren, die dem Unternehmen zur Verfügung gestellt werden, den größtmöglichen Output – die höchste Verzinsung – generieren (ökonomisches Prinzip – Maximumprinzip: „Bei einem gegebenen Faktoreinsatz [Input; Aufwand] ist eine größtmögliche Güter- menge [Output; Ertrag] zu erwirtschaften“5),

die Wertschöpfungskette organisieren, begleiten und optimieren (Wirtschaftlich- keitsprinzip beachten),

stets das finanzielle Gleichgewicht bewahren.

Wie der BWLer das macht, wo er etwaige Daten und Informationen herbekommt, bleibt grundsätzlich ihm selbst überlassen. Er soll die auftretenden Probleme zur Zufriedenheit aller Beteiligter (Geldgeber, Kunden usw.) lösen. Das kann auch (z.B. zur Verbesserung des eigenen Images oder der Zufriedenheit von Mitarbeitern) ohne ausschließlichen di- rekten Bezug zum eigentlichen Geschäftszweck zur Verbesserung des unternehmeri- schen Umfelds – zum Beispiel über Kunst – erreicht werden, wie das folgende Beispiel der Unternehmensgruppe „Schrauben“ Würth (nahe an der TOP 10 der deutschen Fa- milienunternehmen mit rund 70.000 Mitarbeitern in 80 Ländern) zeigt. Abgedruckt wird ein Auszug aus einem Interview mit Robert Friedmann, Sprecher der Konzerngruppe Würth im Handelsblatt vom 4.4.20176:

Herr Friedmann, ist Würth ein typischer Mittelständler?

Wir sind ein normales Familienunternehmen. Aber es gibt drei Punkte, die uns besonders machen. Wir sind ein Stiftungsunternehmen, Reinhold Würth als Spiritus Rector des Un- ternehmens begleitet die Entwicklung bis heute aktiv, und wir beschäftigen uns intensiv mit Kunst, Kultur und sozialem Engagement. Das hat auf den ersten Blick mit dem Geschäft nichts zu tun.

Stimmt, das klingt eher nach einem Privatvergnügen des Eigentümers …

Reinhold Würth ist seit den 60er-Jahren passionierter Kunstsammler, und die Sammlung besteht inzwischen aus 17.000 Werken. Wir haben zum Beispiel die Max-Ernst-Sammlung

4 WÖHE/DÖRING/BRÖSEL (2016), S. 34. Das Maximalprinzip lautet umgekehrt, dass aus einem gegebenen Faktoreinsatz der maximale Ertrag erzielt werden soll. Vgl. auch SIGLOCH/EGNER/

WILDNER (2011), S. 20.

5 WÖHE/DÖRING/BRÖSEL (2016), S. 34.

6 Vgl. BUCHENAU/BROWER-RABINOWITSCH (2017). Auch im Duisburger Hidden-Champion

„Krohne Messtechnik GmbH“ hängen Bilder an allen Wänden. Die aus der Familie Krohne stam- mende Jeannette zu Fürstenberg, Unternehmerin und Mitgründerin des Fonds La Familia – vgl.

BRORS (2019) – mit Kapitalgebern wie Mohn, Siemens, Viessmann, Fürstenberg, Miele, Mittal, Solvay oder Swarovski, ist mit Kunst groß geworden, glaubt an die Kraft der Kunst und hat zum Thema „Die Wechselwirkung zwischen unternehmerischer Innovation und Kunst: Eine wissen- schaftliche Untersuchung in der Renaissance und am Beispiel der Medici“ promoviert. Vgl. FÜRS- TENBERG (2013). Der dritte Tag des zum WS 2017/18 erstmals gestarteten Masterstudiengangs Innopreneurship an der MSM, der 12.10.2017, war ein ausschließlicher „Kunstprojekttag“! Auch am dritten Tag des dritten MI-Batches wurde am 11.10.2019 Theater gespielt!

der Lufthansa übernommen. Bei Christo ist Würth der größte Sammler in Europa. Wir ha- ben 14 Museen in Europa, meist an unseren Landeszentralen. Der größte Teil der Werke gehört zum Betriebsvermögen.

Wie hat sich denn der Wert der Kunst entwickelt?

Weite Teile der Sammlung werden jährlich bewertet, und der Wert der Sammlung steigt, so viel kann ich sagen. Reinhold Würth ist eben nicht nur Kunstliebhaber, sondern auch Kaufmann.

Schöne stille Reserven, die Sie da in Ihrer Bilanz haben …

Mit den stillen Reserven ist das so eine Sache. Wenn Sie die Kunstwerke verkaufen wollen, geht das nicht auf einen Schlag, sonst verfallen die Preise. Aber die Sammlung ist ja breit gestreut. Und unabhängig davon: Reinhold Würth hat bis heute kein einziges Kunstwerk verkauft.

Und was hat es mit dem sozialen Engagement auf sich?

Reinhold und Carmen Würth haben neben den beiden Töchtern einen Sohn, der nach einer Mehrfachimpfung als Kleinkind schwer behindert ist. Das ist der Ursprung der Affinität des Unternehmens zum Thema Umgang mit Behinderung. Zum einen unterstützen wir Special Olympics Deutschland und betreiben das Hotel Anne-Sophie, in dem Behinderte mit Nicht- behinderten zusammenarbeiten. Es ist ein Herzensprojekt von Carmen Würth, das ihre Handschrift trägt. Ich selbst bin jedes Mal aufs Neue emotional von der einmaligen Atmo- sphäre dort berührt.

Und für die Kultur bauen Sie noch eine Konzerthalle.

Ja, das Carmen Würth Forum ist ein Veranstaltungszentrum, das am 18. Juli direkt neben unserem Stammsitz eröffnet wird. Es wurde von David Chipperfield entworfen und bietet im Großen Saal Platz für 2.000 Menschen für Konzerte, Aufführungen, Messen und Kon- gresse. Darüber hinaus gibt es einen Kammerkonzertsaal mit 600 Plätzen, der nach Rein- hold Würth benannt ist.

Und was hat das alles mit Schrauben zu tun?

Auf den ersten Blick nicht sehr viel. Natürlich ist das alles nicht unbedingt betriebsnotwen- dig. Aber Sie müssen einmal vergleichen: Großunternehmen schütten im Durchschnitt 30 bis 40 Prozent des Gewinns als Dividende aus. Bei Würth sind es in den vergangenen 15 Jahren nur rund zehn Prozent gewesen, die laut Unternehmensstatuten ausgeschüttet wer- den.

Bei einem vorläufigen Betriebsergebnis von rund 600 Millionen Euro kommt da eini- ges zusammen.

Ein Eigentümer könnte ja auch sagen, ich will 50 Prozent ausgeschüttet haben, und kann dann mit dem Geld machen, was er will. Aber bei uns bleiben 90 Prozent im Unternehmen, was dazu geführt hat, dass wir heute über ein Eigenkapital von 4,47 Milliarden Euro verfü- gen. Deshalb können wir auch 65 Millionen Euro auf mehrere Jahre verteilt für das Carmen Würth Forum investieren. Von dieser Investition profitiert das Unternehmen.

Warum?

Weil wir 90 Prozent der Gewinne reinvestieren können. Wenn wir 50 Prozent ausschütten würden, hätten wir eine ganz andere Situation. Und das ist das Verständnis von Reinhold

Würth von sozialer Verantwortung. Mit dem Carmen Würth Forum setzt er für die Mitar- beiter, aber auch für die gesamte Region Hohenlohe ein weiteres Zeichen der Verbunden- heit zu unseren regionalen Wurzeln.

Die grundsätzliche Freiheit des BWLers/des Unternehmers wird begrenzt

durch rechtliche Regelungen, die in unserem Rechtsstaat zu beachten sind. Diese sind umfangreich und müssen entweder zur optimalen Entscheidung über zur Ver- fügung stehende Alternativen (z.B. bei der Rechtsformwahl – deshalb lernen wir Rechtsformen kennen!) oder zur Kenntnis rechtlicher Konsequenzen aus einem be- stimmten Handeln (z.B. bei einem Kaufvertrag – deshalb befassen wir uns mit dem BGB) oder zur Abgrenzung von rechtlich zulässigem bzw. unerlaubtem (z.B. „hem- mungslose“ Beschäftigung von Jugendlichen – deshalb beschäftigen wir uns mit ar- beitsrechtlichen Normen) zumindest rudimentär bekannt sein. Juristisches Experten- wissen ist nicht von jedem Betriebswirt gefragt, aber die Sensibilität, wann ein Ex- perte hinzuzuziehen ist. Auch sollte bekannt sein, ob und wenn ja welche Rech- nungslegungsnormen zu beachten sind und welche steuerlichen Konsequenzen aus- gelöst werden.

durch moralische Fragestellungen (welche Mitarbeiter versuche ich zu akquirieren?

Junge oder ältere? Männer oder Frauen? Gehandicapte oder Nichtgehandicapte? Zu- fällig [hire and fire] oder gezielt durch Stellenanzeigen + intensive Bewerbungsge- spräche oder durch sorgfältige vorherige Praktikantenbetreuungen?) (Wie behandele ich meine Mitarbeiter? Als Kollegen oder als Untergebene, die ausgequetscht wer- den dürfen? Durch billige und schlechte Arbeitsbedingungen?) (Wie gestalte ich als Unternehmer die Einkommensdifferenz zwischen dem Unternehmer, der regelmäßig finanzielle Risiken eingeht, und dem Arbeitnehmer? Sind Jahreseinkommen von vie- len Millionen € unmoralisch?7 Eine Frage, die nur bei DAX30-Vorständen, die eine Verantwortung gegenüber vielen Tausend Arbeitnehmern tragen, gestellt wird – nicht bei Bundesligafußballern!8) (Welche Produkte werden angeboten? Militäri- sche? Klonforschung? Genmanipulierte Lebensmittel? Bekleidung gefertigt in Re- gionen, die Menschenrechte missachten oder Arbeitnehmerschutz ignorieren?).

7 Diese Frage wurde auch im abgelaufenen Bundestagswahlkampf thematisiert. Vgl. zur Quantifizie- rung der Gehaltsunterschiede z.B. FOCKENBROCK/SPECHT (2017).

8 Ich erlaube mir, meine Begrüßung als Dekansvertreter auf der Examensfeier im Mai 2014 der MSM hier wörtlich abzudrucken: „Herzliche Begrüßung, liebe Absolventinnen und Absolventen, herzliche Begrüßung alle Angehörigen, Eltern, (Ehe-)Partner, Kinder und Freunde. Wir sind heute Abend hier zusammengekommen, um die Personen zu feiern, die ihr Examen – Bachelor-, Diplom- oder Mas- terexamen – geschafft haben und alle anderen, die einen wesentlichen Beitrag dazu geleistet haben.

Herzlichen Glückwunsch Euch allen!

Ich liebe diese Examensfeiern, von denen ich in den letzten 25 Jahren keine einzige verpasst habe.

Ich freue mich auch im Namen aller Kolleginnen und Kollegen, die ich natürlich schon vorab alle hier im Audimax begrüßt habe, dies aber noch einmal gerne wiederhole. Ich freue mich so viele strahlende Gesichter vor mir zu sehen. Gesichter, die ich vor kürzerer oder vielleicht auch längerer Zeit das erste Mal gesehen habe. Wir haben gemeinsam ein Ziel verfolgt, hier fertig zu werden – und dieses Ziel haben wir erreicht. Die einen waren bei der Zielerreichung schneller, die anderen waren dabei langsamer, aber alle verdienen meinen und Euren höchsten Respekt! So gesehen sehe ich Euch heute mit einem lachenden Auge – Ihr seid Bachelor of Science, Master of Science oder Education oder Ihr seid Diplomer. Das weinende Auge bezieht sich auf einige von Euch, die mir im Laufe der

durch individuelle Unkenntnisse (nicht zuhören können, fehlende Kontakte – Netzwerke [z.B. durch Praktika], fehlendes Engagement bei Angeboten, die Euch „auf dem Präsen- tierteller“ geliefert werden [z.B. Semestereröffnungsparty PwC, FG-Besuche EY oder die Jobmesse Eurer Fachschaft]! Fehlendes Gefühl für interkulturelle Besonderheiten, Ignoranz gegenüber disruptiven Innovationen9).

Eines können wir für Unternehmen aber festhalten: Am Ende mündet alles in Geld, ist alles quantifizierbar. Alles, was oben als Aufgabe des BWLers beschrieben wurde, ma- chen wir nicht, um Dritte glücklich zu machen. Wir wirtschaften ausschließlich zur Ein- kommenserzielung, um unseren Lebensstandard zu finanzieren, um essen und wohnen

Zeit ans Herz gewachsen sind. Viele von Euch – Bachelorn – bleiben uns aber erhalten. Die Bitte:

„Haltet Kontakt zu Eurer Alma Mater“ möchte ich aber noch einmal für alle unterstreichen!

Ihr habt in Eurem Studium viel gelernt und viele Prüfungen gemacht. Natürlich seid Ihr noch keine vollendeten Praktiker! Das Handelsblatt schreibt heute – mit einem Foto aus dem Essener Uni-Kino – von den Universitätsabsolventen der „Generation Halbwissen“. Ich hoffe, dass wir Euch etwas besser als nur zu Halbwissenden ausgebildet haben. Natürlich braucht Ihr weitere Praxiserfahrung (die Ihr Euch teilweise in Praktika schon etwas angeeignet habt, die auch viele aus der Not heraus durch ihre parallele berufliche Tätigkeit erlangt haben). Ihr müsst allerdings auch – wollt Ihr nicht in der zweiten oder dritten Reihe bleiben – Verantwortung übernehmen wollen. Ich hoffe, dass Ihr hier an der MSM gesehen habt, dass die Professorinnen und Professoren, die wissenschaftlichen Mitar- beiterInnen, das Dekanat, das Prüfungsamt und alle anderen verantwortlich mit Euch umgegangen sind und deshalb als Beispiel/Vorbild für Eure baldige berufliche Tätigkeit dienen können.

Menschen, die Verantwortung übernehmen, verdienen dafür zu Recht auch mehr Geld. Wie viel mehr Geld sie verdienen, liegt an dem Volumen der Verantwortung. Ich höre immer wieder Kritik an den Gehältern von Vorstandsvorsitzenden von DAX30-Unternehmen, die ich hier gar nicht kom- mentieren möchte. Deren Verantwortung möchte ich aber nicht haben – mir reicht die Verantwortung in dieser kleinen MSM. Allerdings kann ich andere Branchen deutlich kritisieren. Der FC Bayern München – kein kleiner Club, kein schlechter Club – hat einen Personaletat, der zu 70 % auf die Profiabteilung entfällt, in Höhe des Personaletats der zehntgrößten Universität Deutschlands – der Universität Duisburg-Essen. Philipp Lahm – kein schlechter Spieler, Kapitän der deutschen Fußball- nationalmannschaft – hat einen Personaletat – nämlich sein Gehalt – von 85 % des Vorstandsgehalts des gesamten 8köpfigen Siemens-Vorstands – inklusive Vorstandsvorsitzendem! Dieser Vorstand ist verantwortlich für mehr als 100.000 Arbeitnehmer! Und der Personaletat von Philipp Lahm umfasst das Dreifache des Personaletats der gesamten Mercator School of Management! Ich hoffe, Ihr gesteht uns zu, dass unsere Verantwortung Euch gegenüber größer ist als die Verantwortung eines Fußbal- lers!

Also: Augen auf bei der Berufswahl!

Bis dahin lasst Euch heute feiern, genießt diese Examensfeier, die Eure Fachschaft wieder phantas- tisch geplant und organisiert hat – und Euch Allen alles Gute!

9 Katja Windt, seit 2018 neue Frau im Vorstand der Düsseldorfer SMS-Group, hat den „Auftrag Dis- ruption“, so titelte das Handelsblatt vom 10.10.2018; vgl. KNITTERSCHEIDT (2018). Wir stellen aktuell fest, dass derzeit über Jahrzehnte eingefahrene Geschäftsmodelle großer Unternehmen zu scheitern drohen, so bei Banken (die sich Crowdfunding-Plattformen oder Fintech-Unternehmen ge- genüber sehen), bei Energieerzeugern (die auf Atomstrom gesetzt haben), in der Automobilindustrie (wo alternative Energien – Strom oder Wasserstoff – ausgeblendet wurden, Dieselfahrzeuge in Ver- ruf kommen, fahrerloses Fahren diskutiert wird und plötzlich google (!) oder die deutsche Post (!) beachtet werden müssen) oder der Eisen- und Stahlindustrie (die Überkapazitäten aufgebaut hat, mit kreativen Komponentenlösungen hadert und „grün“ werden möchte – Letzteres bei der Thyssen- Krupp Steel AG). All diese Branchen suchen händeringend Innovationen – und uns beim IDE an der UDE geben sie sich die Türklinken in die Hand (und wir an der MSM reagieren und sind zum WS 2017/18 mit einem innovativen, einmaligen Studiengang „Master Innopreneurship“ gestartet; vgl.

oben Fn. 3)!

zu können.10 Und dann sind wir im (Betriebswirtschaftlichen) Rechnungswesen, wobei wir feststellen müssen, dass unser privates Rechnungswesen i.d.R. eine einfache Unter- form des betrieblichen Rechnungswesens darstellt.11 „Machen was machbar ist“ wird ersetzt durch „Machen was bezahlbar ist“. Wir müssen in der Lage sein, betriebswirt- schaftliche Entscheidungen durch Zahlen zu untermauern. Deshalb können wir auch feststellen, dass in den vergangenen Jahrzehnten die CEOs großer Unternehmen tenden- ziell Ingenieure waren – heute sind es zunehmend Finanzfachleute.12

1.2 Was unterscheidet den Unternehmer von Privatpersonen?

Die BWL wird regelmäßig mit dem Gedankengut von erwerbswirtschaftlichen, gewinn- oder shareholder-Value13 maximierenden Institutionen gleichgesetzt. Immer stärker, immer präsenter werden öffentliche Unternehmen, gemeinnützige Institutionen oder er- werbswirtschaftliche Unternehmen im Social Entrepreneurship.14 Aber auch wir privat sind nicht so weit weg von unternehmerischem Denken, wenngleich der problema- tischste Part unternehmerischer Aktivitäten, die Einnahmenseite, im Privatbereich ver- gleichsweise planbar ist.

Privatpersonen haben regelmäßig das Ziel, ein bestimmtes dauerhaftes Einkommen zur Bestreitung ihres persönlichen Unterhalts zu realisieren. Gelingt ihnen der Eintritt in eine nichtselbständige Tätigkeit, verzichten sie auf unternehmerisches Engagement und bekommen dafür ein (i.d.R.) stetiges konstantes Einkommen. Sie laufen – mit Aus- nahme von ökonomischen Schieflagen des Arbeitgebers (die gibt es allerdings coronabedingt zuhauf!) – kaum Gefahr, dass dieses Einkommen zeitweilig nicht so kon- stant generiert wird, wie erhofft. Sie müssen aber auch erkennen, dass sie nur einge- schränkte Möglichkeiten haben, auf den Erfolg des Arbeitgebers Einfluss zu nehmen

10 Ich verkenne nicht, dass ehrenamtliches Engagement in unserem Land ständig steigt. Ich behaupte aber, dass solche Aufgaben nur von Personen übernommen werden, die ihren Lebensstandard finan- ziert haben.

11 Wir haben privat – zumindest wenn wir ein festes monatliches Einkommen haben – einen guten ökonomischen Überblick. Die Ausgaben kann man in großen Teilen selbst steuern – bei den Einnah- men hat es da ein Unternehmer deutlich schwerer.

12 „CFOs drängen nach vorne – Jeder vierte DAX-Chef stammt aus dem Finanz-Ressort“ (PWC [2013]); „Jetzt übernehmen Finanzexperten die Macht“ (DIE WELT [2010]). „Eine Studie von KPMG in Zusammenarbeit mit dem US-Magazin Forbes ergab: Zwei Drittel der befragten CEOs glauben, dass die Rolle des Finanzchefs immer wichtiger wird. Jeder Zweite sieht in seinem CFO einen künftigen CEO.“ THORBORG (2017), Heiner: Taugen CFOs wirklich als CEO?, http://www.manager-magazin.de/unternehmen/artikel/karriere-kann-ein-cfo-auch-als-ceo-glaenzen- a-1156481.html) vom 10.7.2017. Jüngst (Anfang Oktober 2018) ist der ehemalige CFO bei der Thys- senKrupp AG, Guido Kerkhoff, für fünf Jahre zum CEO bestellt worden. Allerdings musste er ein Jahr später bereits wieder seinen Platz räumen.

13 Der Shareholder Value soll zukünftig nicht mehr die Dominanz in der Zielhierarchie von Unterneh- men haben. „US-Manager wie Jamie Dimon wollen nicht länger nur ihren Aktionären, sondern auch der Gesellschaft verpflichtet sein. Doch in Deutschland sei das nichts Neues, sagen Firmenlenker.“

(KORT/KNITTERSCHEIDT/TERPITZ/WEISHAUPT [2019]).

14 Um den Gemeinwohlaspekt unternehmerischer Aktivitäten positiv zu begleiten wird aktuell sogar eine neue Rechtsform, eine GmbH-Variante, unter dem Schlagwort „Verantwortungseigentum“ ge- fordert; vgl. das Handelsblatt vom 2.10.2020 (AFHÜPPE [2020]) und generell STIFTUNG VER- ANTWORTUNGSEIGENTUM (2020).

und ein erfolgsabhängiges Entgelt zu generieren. Wollen sie mehr Einfluss auf das Un- ternehmensgeschehens nehmen, müssen sie mehr Risiken nehmen, die regelmäßig auch mehr Chancen beinhalten. Sie werden tendenziell zu Unternehmern – und sollten sich dann über ihr Zahlenwerk Gedanken machen!

2 Einführung in betriebswirtschaftliche, rechtliche und buchhalterische Grundlagen

Das interne Rechnungswesen zählt zum (Betriebswirtschaftlichen) Rechnungswesen ei- ner Unternehmung.

Das (Betriebswirtschaftliche) Rechnungswesen ist das Informationssystem der Unter- nehmung.15 In ihm werden – im Pflichtumfang sowie im gewählten Wahlumfang – wirt- schaftlich relevante Informationen über angefallene oder geplante Geschäftsvorgänge und -ergebnisse erfasst, gespeichert und entsprechend dem zugrundeliegenden Rech- nungszweck verarbeitet und an die Informationsadressaten weitergegeben.16

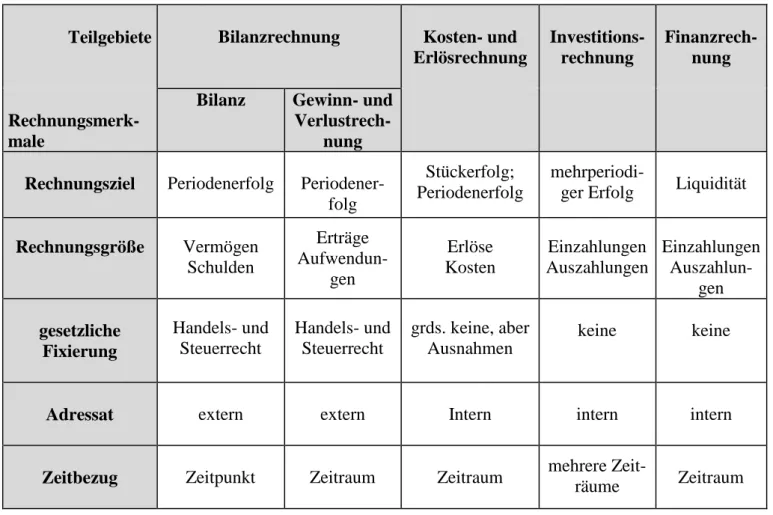

Teilgebiete Bilanzrechnung Kosten- und Erlösrechnung

Investitions- rechnung

Finanzrech- nung

Rechnungsmerk- male

Bilanz Gewinn- und Verlustrech-

nung Rechnungsziel Periodenerfolg Periodener-

folg

Stückerfolg;

Periodenerfolg

mehrperiodi-

ger Erfolg Liquidität

Rechnungsgröße Vermögen Schulden

Erträge Aufwendun-

gen

Erlöse Kosten

Einzahlungen Auszahlungen

Einzahlungen Auszahlun-

gen gesetzliche

Fixierung

Handels- und Steuerrecht

Handels- und Steuerrecht

grds. keine, aber Ausnahmen

keine keine

Adressat extern extern Intern intern intern

Zeitbezug Zeitpunkt Zeitraum Zeitraum mehrere Zeit-

räume Zeitraum

Abbildung 1: Merkmalsausprägungen des betriebswirtschaftlichen Rechnungswesens17

15 So auch z.B. SCHIERENBECK/WÖHLE (2016), S. 597; COENENBERG/FISCHER/GÜNTHER (2012), S. 7; HOITSCH/LINGNAU (2007), S. 2; KLOOCK/SIEBEN/SCHILDBACH/HOMBURG (2005), S. 9; EISELE (2001), S. 450 ff., oder SCHWEITZER/KÜPPER (2011), S. 2.

16 Siehe auch HUMMEL/MÄNNEL (1986), S. 4, oder BREID (1996), S. 5.

17 Entnommen aus HABERSTOCK, Philipp (2020), S. 18/19.

Werfen wir einen Blick auf Abbildung 1 auf der Vorseite: Das Rechnungswesen setzt sich aus dem externen und dem internen Rechnungswesen zusammen. Die Terminolo- gien „intern“ und „extern“ zeigen schon die Richtung auf, in die die Informationen aus den einzelnen Teilbereichen gehen sollen. Wir sehen unterschiedliche Rechnungsziele, -größen, gesetzliche Fixierungen, Adressaten und Zeitbezüge.

Und wir können jetzt schon festhalten, dass nicht jede Unternehmung alle Bestandteile des betriebswirtschaftlichen Rechnungswesens benötigt und implementiert und die In- halte immer dann, wenn keine gesetzliche Notwendigkeit vorgeschrieben ist so ausge- staltet, dass mit den Ergebnissen der Rechnungen zielorientiert gearbeitet werden kann, dass diese entscheidungsrelevant sind. Informationen unter Einsatz finanzieller Res- sourcen zu generieren, die nicht benötigt werden, ist unökonomisch!

2.1 (Rechtsformabhängige) Externe Rechnungslegung

Die (partiell zwingende) Ausgangs-/Informationsgrundlage bei vielen Unternehmen stellt das externe Rechnungswesen – i.d.R. „externe Rechnungslegung“ genannt – dar.

Dieses bedient die Stakeholder, die außerhalb der eigentlichen Unternehmensleitung stehen (Gesellschafter, potentielle Investoren, Fiskus, Sozialversicherungsträger, Ar- beitnehmer, Gewerkschaften, interessierte Öffentlichkeit usw.). Die Bilanzrechnung ist Bestandteil der externen Rechnungslegung und hat die Besonderheit, dass hier gesetz- lich verpflichtende Regelungen – zumindest für alle Kaufleute i.S.v. §§ 1-7 HGB – exis- tieren (bekanntlich müssen alle Kaufleute in Deutschland nach den Vorschriften des HGB – hier speziell § 242 Abs. 1: „Der Kaufmann hat zu Beginn seines Handelsgewer- bes und für den Schluß eines jeden Geschäftsjahres einen das Verhältnis seines Vermö- gens und seiner Schulden darstellenden Abschluß [Eröffnungsbilanz, Bilanz {V.B.}]

aufzustellen“18 – einen handelsrechtlichen Jahresabschluss aufstellen). Die Kette der hier zu klärenden Aufgaben lautet:

1. Klärung der Buchführungspflicht.

2. Erfassung sämtlicher Geschäftsvorfälle in der Finanzbuchhaltung.

3. Jahresabschlussbuchungen; Aufstellung von Bilanz, GuV, Anhang sowie u.U. Lage- bericht.

4. Interpretation von Bilanz und GuV, z.B. über Kennzahlen.

Bevor wir uns ansehen, wer bilanzierungspflichtig ist und welche Ergebnisse wir nach Ablauf eines Geschäftsjahres erhalten, stellen wir fest, dass es für alle Betriebswirte eine wichtige Erkenntnis ist, dass ein wesentlicher Zweck der (handels-)bilanziellen Rech- nungslegung – neben einer Informationsfunktion – die Zahlungsbemessungsfunktion ist.

18 Befreit von dieser auf der Buchführungspflicht beruhenden Bilanzierungsverpflichtung sind gem.

§ 241a HGB „Einzelkaufleute, die an den Abschlussstichtagen von zwei aufeinander folgenden Ge- schäftsjahren nicht mehr als jeweils 600.000 Euro Umsatzerlöse und jeweils 60.000 Euro Jahres- überschuss aufweisen“. Diese brauchen die §§ 238 bis 241 nicht anzuwenden. Im Fall der Neugrün- dung treten die Rechtsfolgen schon ein, wenn die Werte des Satzes 1 am ersten Abschlussstichtag nach der Neugründung nicht überschritten werden.“

Die Eigenkapitalgeber haben zum einen Anspruch auf das handelsrechtliche Jahreser- gebnis (als Dividende bei Kapitalgesellschaften oder als Entnahmerecht bei Personen- gesellschaften). Zum anderen leitet der Fiskus aus der Handelsbilanz über eine Steuer- bilanz seine Ertragsteueransprüche ebenfalls aus der Bilanzrechnung ab.19 Zum anderen leiten wir aus dieser Kenntnis ab, dass die externe Rechnungslegung dem Grundsatz der Pagatorik folgt. Dies bedeutet, dass – mit Ausnahmen der Eigen- und der Fremdfinan- zierung –20 alle Einzahlungen (und im Saldo nur diese!) irgendwann Ertrag und alle Auszahlungen (und im Saldo nur diese!) irgendwann einmal Aufwand werden. Die ein- zige Frage, die in der jeweiligen Rechnungslegung beantwortet werden muss, ist wann?

Zu 1.: Klärung der Buchführungspflicht

Die Frage, wer buchführungspflichtig ist, ist primär rechtsformabhängig. Als Rechts- formen kennen wir (a) Einzelunternehmer, (b) Personengesellschaften und (c) Kapital- gesellschaften. Da wir festgestellt haben, dass alle Kaufleute i.S.d. HGB buchführungs- pflichtig sind, müssen wir prüfen, welche der unter (a), (b) und (c) genannten Rechts- formen die Kaufmannseigenschaft erfüllen. Hierzu schauen wir uns dem Grundsatz

„von einfach nach schwieriger werdend“ zunächst die unter (c) genannten Kapitalge- sellschaften an.

(c): Kapitalgesellschaften sind sämtlich Handelsgesellschaften i.S.d. HGB21 mit der Folge, dass alle für Kaufleute vorgeschriebenen Regeln zu erfüllen sind (vgl. § 6 Abs. 1 HGB).

(b): Die Kaufmannseigenschaft von Personengesellschaften ist abhängig von der Rechtsform, in der die Personengesellschaft geführt wird. Hierbei können wir zwi- schen Personenhandelsgesellschaften (OHG und KG) einerseits und Nicht-Perso- nenhandelsgesellschaften unterscheiden. Zu letzteren zählen die GbR (auch BGB-

19 Da finanzielle Mittel, die z.B. an den Fiskus gehen, nicht erneut an die Eigenkapitalgeber in Form einer Dividende gelangen können, wird auch deutlich, dass es in der handelsrechtlichen Rechnungs- legung keine „nicht abzugsfähigen Betriebsausgaben“ geben kann. Ein Euro kann nur einmal ausge- geben werden! „Nicht abzugsfähige Betriebsausgaben“ gibt es somit lediglich im Steuerrecht, weil der Steuergesetzgeber selber bestimmen darf, wie sich eine ertragsteuerliche Bemessungsgrundlage zusammensetzt. Hier hat er das Recht zu sagen, dass z.B. die Ertragsteuern selbst (also die ESt, die KSt, der Solz oder die GewSt) oder andere Betriebsausgaben (wie z.B. Strafgelder aber auch die Hälfte der Aufsichtsratsvergütungen) die steuerliche Bemessungsgrundlage gem. § 4 Abs. 5 EStG oder § 10 KStG nicht mindern dürfen.

20 Eigenfinanzierungen werden – ohne konkrete Kontenzuordnungen – gebucht über „Bank an Eigen- kapital“. Fremdfinanzierungen werden – ebenso erfolgsneutral – gebucht über „Bank an Verbind- lichkeit“ und die Tilgung über „Verbindlichkeit an Bank“. Dies sind folglich die einzigen Zahlungen in einer Unternehmung, die erfolgsneutral sind und somit nicht dem oben definierten Grundsatz der Pagatorik folgen.

21 Konkret finden sich die Qualifikationen als Handelsgesellschaft für die GmbH und die UG in § 13 Abs. 3 GmbHG: „Die Gesellschaft gilt als Handelsgesellschaft im Sinne des Handelsgesetzbuchs“, für die AG, SE und REIT in § 3 AktG: „Die Aktiengesellschaft gilt als Handelsgesellschaft, auch wenn der Gegenstand des Unternehmens nicht im Betrieb eines Handelsgewerbes besteht“ und für die KGaA in § 278 Abs. 2 und 3 AktG (i.V.m. §§ 161, 162 HGB und § 3 AktG): „Das Rechtsver- hältnis … bestimmt sich nach den Vorschriften des Handelsgesetzbuchs über die Kommanditgesell- schaft. … Im Übrigen gelten für die Kommanditgesellschaft auf Aktien, …, die Vorschriften des Ersten Buchs über die Aktiengesellschaft sinngemäß.“

Gesellschaft genannt), die Partnerschaftsgesellschaft (PartG) und die Stille Gesell- schaft. Personenhandelsgesellschaften sind Handelsgesellschaften, somit Kaufleute und buchführungspflichtig.22 Eine Stille Gesellschaft ist zwar auch im HGB (§§ 230-236) geregelt – sie gilt jedoch selbst nicht als Handelsgesellschaft, da sie eine reine Innengesellschaft ist.23 Die PartG ist ein Zusammenschluss von Freibe- ruflern i.S.v. § 1 Abs. 2 PartGG. „Sie übt kein Handelsgewerbe aus“ heißt es in § 1 Abs. 1 PartGG – und sie ist damit keine Handelsgesellschaft, kein Kaufmann und nicht buchführungspflichtig. BGB-Gesellschaften nach §§ 705-740 BGB sind ein Zusammenschluss von Personen zur „Erreichung eines gemeinsamen Zweckes“

(§ 705 Abs. 1 BGB). Sollte dieser Zweck in der Ausübung eines Handelsgewerbes bestehen, wären sofort die Vorschriften der §§ 105-160 zur OHG anwendbar. Somit ist auch die GbR – solange kein Handelsgewerbe ausgeübt wird – keine Handels- gesellschaft.

(a): Bei einem Einzelunternehmer ist die klassische Prüfung durchzuführen, ob diese natürliche Person Kaufmann i.S.d. HGB ist. Gemäß § 1 Abs. 1 HGB ist jeder „Kauf- mann im Sinne dieses Gesetzbuchs …, wer ein Handelsgewerbe betreibt.“ Nach Abs. 2 ist „Handelsgewerbe … jeder Gewerbebetrieb, es sei denn, daß das Unter- nehmen nach Art oder Umfang einen in kaufmännischer Weise eingerichteten Ge- schäftsbetrieb nicht erfordert.“ In einer Negativabgrenzung sind keine Kaufleute solche Unternehmer, die freiberuflich tätig sind, einen land- und forstwirtschaftli- chen Betrieb oder Vermögensverwaltung betreiben.

Zu 2. Erfassung sämtlicher Geschäftsvorfälle in der Finanzbuchhaltung

Wird die Kaufmannseigenschaft in einem Unternehmen, das gegründet werden soll oder mit dem Kontakt als Lieferant, Kunde, Investor oder Arbeitnehmer aufgenommen wird, bejaht, dann wird in diesem Unternehmen gem. § 238 HGB eine „doppelte Buchfüh- rung“24 erstellt – also sämtliche Geschäftsvorfälle werden zeitnah auf Bestands- (= Bi- lanz-) und Bewegungskonten (= GuV-Konten) erfasst. Zu Beginn der kaufmännischen Tätigkeit und zum Ende eines jeden Geschäftsjahres hat der Kaufmann eine Bilanz (§ 242 Abs. 1 HGB) und eine Gewinn- und Verlustrechnung (GuV) gem. § 242. Abs. 2 HGB aufzustellen. Die Grundsätze ordnungsmäßiger Buchführung sind zu beachten.

Fehlt die Kaufmannseigenschaft hat der Unternehmer seinen Gewinn jährlich mittels einer Einnahmen-Überschussrechnung (Betriebseinnahmen abzgl. Betriebsausgaben)

22 Die anzuwendenden Rechtsvorschriften sind § 105 Abs. 1 HGB (für die OHG): „Eine Gesellschaft, deren Zweck auf den Betrieb eines Handelsgewerbes unter gemeinschaftlicher Firma gerichtet ist, ist eine offene Handelsgesellschaft, wenn bei keinem der Gesellschafter die Haftung gegenüber den Gesellschaftsgläubigern beschränkt ist“ bzw. § 161 Abs. 2 HGB (KG): „Soweit nicht in diesem Ab- schnitt ein anderes vorgeschrieben ist, finden auf die Kommanditgesellschaft die für die offene Han- delsgesellschaft geltenden Vorschriften Anwendung.“

23 Vgl. § 230 Abs. 1 HGB. Hier wird deutlich, dass die Einlage des Stillen in das Vermögen eines Handelsgewerbetreibenden übergeht: „Wer sich als stiller Gesellschafter an dem Handelsgewerbe, das ein anderer betreibt, mit einer Vermögenseinlage beteiligt, hat die Einlage so zu leisten, daß sie in das Vermögen des Inhabers des Handelsgeschäfts übergeht.“

24 „Doppik“ – doppelte Buchführung in Konten.

bestimmen. Diese ist sehr liquiditätsnah und wird – für steuerliche Zwecke – konkreter in § 4 Abs. 3 EStG bestimmt.

Ein Ergebnis eines handelsrechtlichen Jahresabschlusses sehen wir auf den folgenden Seiten. Dieses wollen wir uns näher anschauen und die einzelnen Abschnitte von Bilanz und GuV interpretieren.

Wer zu jedem Bilanzposten, zu jeder GuV-Position etwas sagen kann, weiß, welche Informationen in der (zur externen Rechnungslegung zu zählenden) Finanzbuchhaltung vorhanden sind und damit gleichzeitig, welche Informationen nicht aus der Finanzbuch- haltung gezogen werden können. Werden letztere Informationen in einem Unternehmen benötigt, muss darüber nachgedacht werden, wie oft und in welcher Qualität diese In- formationen gebraucht werden und auf welchem Weg diese (institutionalisiert oder fall- weise) beschafft werden können.

Wir erkennen, dass es sich auf den Seiten 12-15 um den Jahresabschluss der C. Bech- stein Pianofortefabrik Aktiengesellschaft zum 31. Dezember 2016 handelt. Wir haben oben festgehalten, dass alle Aktiengesellschaften Handelsgesellschaften und damit Kaufleute i.S.d. HGB sind. Folglich ist die AG verpflichtet zur doppelten Buchführung (= Finanzbuchhaltung) und zur Erstellung des vorliegenden Jahresabschlusses. Zur all- gemeinen Information der Pianofortefabrik kommen hier noch kurze Ausführungen aus dem Lagebericht der AG:

„Die Bechstein AG ist der renommierte Hersteller von Pianos und Flügeln in Europa.

Unter seinem Dach wird die Kunst des Klavierbaus der bekannten Marke C. Bechstein fortgeführt und weiterentwickelt. Dabei fühlt sich Bechstein vor allem der Qualität sei- ner Instrumente verpflichtet und baut deshalb mit seinem wichtigsten Produktionsstand- ort in Seifhennersdorf, Manufaktur für die Instrumente C. Bechstein – Meisterstücke – und Bechstein – Premiumlinie – auf die langjährige Erfahrung des Klavierbaus in Deutschland. Mit der Tochtergesellschaft C. Bechstein Europe s.r.o., in Hradec Krälove, Tschechien, Herstellung der Instrumentenlinien W. Hoffmann, hat Bechstein darüber hinaus einen weiteren europäischen Produktionsstandort, der es durch seine logistisch günstige Lage zu Seifhennersdorf ermöglicht, erhebliche Synergie- und Kosteneinspa- rungseffekte zu erzielen, ohne Abstriche beim Qualitätsanspruch zu machen.

Alle durch die Bechstein AG vertriebenen Instrumente, außer den Klavieren und Flügeln der bechsteineigenen Marke Zimmermann (Herstellung unter der Kontrolle von Bech- stein in China), kommen aus deutscher bzw. europäischer Produktion.“

C. Bechstein Pianofortefabrik Aktiengesellschaft, Berlin

Jahresabschluss zum Geschäftsjahr vom 01.01.2016 bis zum 31.12.2016 Bilanz zum 31. Dezember 2016

AKTIVA

EUR EUR EUR

Vorjahr EUR A. Anlagevermögen

I. Immaterielle Vermögensgegenstände

1. Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Li- zenzen an solchen Rechten und Werten

225.618,74 76.233,96

2. Geleistete Anzahlungen 0,00 225.618,74 275.080,00

II. Sachanlagen

1. Grundstücke, grundstücksgleiche Rechte und Bauten ein-

schließlich der Bauten auf fremden Grundstücken 3.686.671,72 3.997.751,73

2. Technische Anlagen und Maschinen 922.832,25 1.021.227,56

3. Andere Anlagen, Betriebs- und Geschäftsausstattung 567.920,77 932.061,65

4. Geleistete Anzahlungen und Anlagen im Bau 687.568,86 5.864.993,60 64.206,13 III. Finanzanlagen

1. Anteile an verbundenen Unternehmen 2.345.607,84 2.252.233,84

2. Beteiligungen 20.020,00 2.365.627,84 8.456.240,18 20.020,00

EUR EUR EUR

Vorjahr EUR B. Umlaufvermögen

I. Vorräte

1. Roh-, Hilfs- und Betriebsstoffe 1.857.623,71 1.508.985,10

2. Unfertige Leistungen 2.040.471,90 2.710.149,53

3. Fertige Erzeugnisse und Waren 1.696.555,53 5.594.651,14 4.941.291,91

II. Forderungen und sonstige Vermögensgegenstände

1. Forderungen aus Lieferungen und Leistungen 2.711.602,80 2.606.485,77

2. Forderungen gegen verbundene Unternehmen 10.872.220,74 9.913.959,05

3. Sonstige Vermögensgegenstände 5.405.645,39 18.989.468,93 80.272,21

III. Kassenbestand, Bundesbankguthaben, Guthaben bei

Kreditinstituten und Schecks 1.564.732,63 26.148.852,70 3.020.433,28

C. Rechnungsabgrenzungsposten 5.834,29 14.334,00

D. Aktive latente Steuern 75.761,00 87.680,00

34.686.688,17 33.522.405,72

PASSIVA

EUR EUR

Vorjahr EUR A. Eigenkapital

I. Gezeichnetes Kapital 8.037.633,00 8.037.633,00

II. Kapitalrücklage 7.717.193,11 7.717.193,11

III. Gewinnrücklagen

Andere Gewinnrücklagen 14.720.730,18 13.507.282,16

EUR EUR EUR

Vorjahr EUR

IV. Jahresüberschuss 1.673.650,99 32.149.207,28 1.213.448,02

B. Rückstellungen

1. Rückstellungen für Pensionen und ähnliche Verpflichtun-

gen 289.882,80 307.374,51

2. Steuerrückstellungen 0,00 32.216,31

3. Sonstige Rückstellungen 918.366,98 1.208.249,78 884.055,85

C. Verbindlichkeiten

1. Verbindlichkeiten gegenüber Kreditinstituten 0,00 800.000,00

2. Verbindlichkeiten aus Lieferungen und Leistungen 383.933,72 363.438,77

3. Sonstige Verbindlichkeiten 945.297,39 1.329.231,11 659.763,99

34.686.688,17 33.522.405,72

Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2016

EUR EUR

Vorjahr EUR

1. Umsatzerlöse 27.227.126,49 22.184.494,87

2. Verminderung / Erhöhung des Bestands an fertigen und unfertigen Er-

zeugnissen -2.871.540,40 618.989,52

3. Gesamtleistung 24.355.586,09 22.803.484,39

4. Sonstige betriebliche Erträge 974.291,18 392.487,64

EUR EUR

Vorjahr EUR 5. Materialaufwand

a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Wa- ren

- 8.499.770,87

- 7.835.756,24

b) Aufwendungen für bezogene Leistungen 850.126,90 -

9.349.897,77 - 842.184,62 6. Personalaufwand

a) Löhne und Gehälter -

6.979.066,24

- 6.796.794,23 b) Soziale Abgaben und Aufwendungen für Altersversorgung und für Unter-

stützung

- 1.183.700,45

- 8.162.766,69

- 1.213.949,94 7. Abschreibungen auf immaterielle Vermögensgegenstände des Anlagever-

mögens und Sachanlagen - 939.550,51 - 981.766,82

8. Sonstige betriebliche Aufwendungen -

4.925.997,47

- 3.800.472,49

9. Erträge aus Beteiligungen 20.730,82 600,60

10. Sonstige Zinsen und ähnliche Erträge 94.938,94 78.004,30

11. Zinsen und ähnliche Aufwendungen - 49.699,10 - 99.602,45

12. Steuern vom Einkommen und vom Ertrag - 325.927,29 - 470.228,76

13. Ergebnis nach Steuern 1.691.708,20 1.233.821,38

14. Sonstige Steuern - 18.057,21 - 20.373,36

15. Jahresüberschuss 1.673.650,99 1.213.448,02

In Anhang (zum Jahresabschluss) finden wir bezüglich der Vorräte folgende Beschrei- bung:

„Die unfertigen und fertigen Erzeugnisse sind auf der Basis von Einzelkalkulationen auf Basis der aktuellen Betriebsabrechnung zu Herstellungskosten bewertet. Hierbei werden neben den direkt zurechenbaren Materialeinzelkosten und Fertigungslöhnen auch ange- messene Teile der notwendigen Fertigungs- und Materialgemeinkosten sowie der durch die Fertigung veranlasste Werteverzehr des Anlagevermögens berücksichtigt.“

Gehen wir weiter ins HGB, um die Regelungen zur Bilanzierung und Bewertung von selbsterstellten Vermögensgegenständen des Umlaufvermögens zu finden. Hier schreibt

§ 253 Abs. 1 HGB vor, dass „Vermögensgegenstände ... höchstens mit den Anschaf- fungs- oder Herstellungskosten, vermindert um Abschreibungen … anzusetzen“ sind.

Die Herstellungskosten (als der Bewertungsmaßstab für selbst erstellte Vermögensge- genstände25) sind dabei in § 255 Abs. 2 HGB wie folgt definiert:

„Herstellungskosten sind die Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstands, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende we- sentliche Verbesserung entstehen. Dazu gehören die Materialkosten, die Fertigungskos- ten und die Sonderkosten der Fertigung sowie angemessene Teile der Materialgemein- kosten, der Fertigungsgemeinkosten und des Werteverzehrs des Anlagevermögens, so- weit dieser durch die Fertigung veranlasst ist. Bei der Berechnung der Herstellungskos- ten dürfen angemessene Teile der Kosten der allgemeinen Verwaltung sowie angemes- sene Aufwendungen für soziale Einrichtungen des Betriebs, für freiwillige soziale Leis- tungen und für die betriebliche Altersversorgung einbezogen werden, soweit diese auf den Zeitraum der Herstellung entfallen. Forschungs- und Vertriebskosten dürfen nicht einbezogen werden.“

Es stellt sich nun die Frage, wie die einzelnen Bestandteile der Herstellungskosten in der Finanzbuchhaltung – denn die ist bislang unsere einzige Informationsplattform (bei unserer AG) – festgehalten wurden? Hier müssen wir rekapitulieren, dass in der Finanz- buchhaltung die einzelnen Geschäftsvorfälle festgehalten werden, die regelmäßig zu Geldabflüssen führen. Die Gehälter an die Mitarbeiter z.B. werden monatlich gezahlt

25 Im Anlage- oder Umlaufvermögen dürfen nur (und müssen) Vermögensgegenstände aktiviert wer- den. Ein Vermögensgegenstand kann mit folgenden Merkmalen charakterisiert werden: (1) Selbstän- dige Verkehrsfähigkeit (= konkrete oder abstrakte Einzelveräußerbarkeit; entgeltlicher Erwerb von Dritten; Einzelverwertbarkeit; Einzelbeschaffbarkeit); (2) Sicherer zukünftiger wirtschaftlicher Wert (= wirtschaftlich nutzbares Potenzial); (3) Selbständige Bewertbarkeit (~ Einzelbewertbarkeit). Liegt ein Vermögensgegenstand vor, erfolgt die Sollbuchung auf einem (bilanziellen) Bestandskonto – und wird (bei der Habenbuchung gegen die Bank) erfolgsneutral bleiben. Wird ein Vermögensgegen- stand verneint, erfolgt die Sollbuchung in der GuV und ist damit aufwandswirksam = sofort gewinn- mindernd!

und als Aufwand erfasst. Angesichts umfangreicher Immobilien (siehe oben im Sach- anlagevermögen unter II.1) wird kaum Mietaufwand anfallen.26 Allerdings sind die Ma- terialien für die zu fertigenden Klaviere und E-Pianos anzuschaffen und werden in den Instrumenten verbaut (Verbrauch im Jahr 2016: ca. 8,5 Mio. €; Bestand zum 31.12.2016:

ca. 1,85 Mio. €). Wie die Anschaffung und der Verbrauch der Materialen gebucht wer- den, ist abhängig von einer vorhandenen oder nicht vorhandenen Lagerbuchführung.

Maschinen werden genutzt – hier fallen Betriebskosten ebenso an wie die Maschinen- abnutzung, die über Abschreibungen erfasst wird.

Die Finanzbuchhaltung wird somit kaum in der Lage sein, die Herstellungskosten für jedes einzelne fertige und unfertige Erzeugnis zu bestimmen. Wir kennen zwar die Auf- wendungen der gesamten C. Bechstein Pianofortefabrik AG im Jahre 2016 (vielleicht auch für einzelne Monate des Jahres) – nicht jedoch die für ein einzelnes Musikinstru- ment angefallenen Herstellungskosten. Hier bedarf es erster kostenrechnerischer An- sätze, die Aufwendungen/Kosten kostenträgerbezogen/instrumentbezogen zu quantifi- zieren versuchen. Dazu versucht man z.B. den internen und externen Personaleinsatz bestimmten Produktionsschritten zuzuordnen, festzuhalten, welches Instrument an wel- chen Maschinen zu welchen Zeiten gebaut und welches Material vom Lager entnommen und in die Produktion eines bestimmen Auftrags gegeben wurden, um dann die in der Herstellungskostendefinition genannten Material(einzel)-, Fertigungs(einzel)- sowie die zugehörigen -gemeinkosten sowie die anderen Kostenartenkomponenten zu erfassen.

Die Frage, die sich der Unternehmer für diesen Zweck stellen muss, ist die nach der notwendigen Qualität einer solchen Kostenrechnung, um den bilanziellen Dokumenta- tionszwecken nachzukommen. Wir wollen die Aufgabe, den Herstellungskosten nach

§ 255 Abs. 2 HGB Genüge zu tun, nicht kleinreden (hier können nennenswerte Beträge aktiviert sein! – im obigen Jahresabschluss sind dies über 3,7 Mio. €), dennoch sind die betriebswirtschaftlichen Konsequenzen von „falschen“ Herstellungskosten i.d.R. ver- gleichsweise „gering“. Drei Dinge sollten wir als Betriebswirte hierzu wissen:

Alle Regularien zu einer externen Rechnungslegung (und hier geht es um die Be- wertung fertiger und unfertiger Erzeugnisse in der Handelsbilanz) fußen auf dem bereits oben erläuterten Grundsatz der Pagatorik. In den Herstellungskosten werden (in § 255 Abs. 2 HGB definierte) Auszahlungen der Periode aktiviert und damit – in dieser Periode – erfolgsneutral behandelt.

Vermögensgegenstände des Umlaufvermögens sind solche, die nur kurzfristig im Vermögen der Unternehmung verbleiben, also möglichst schnell veräußert werden sollen. Bei der Veräußerung der Vermögensgegenstände des Umlaufvermögens wird der (in der Vorperiode erfolgsneutral erfasste Auszahlungen =) Buchwert des Um- laufvermögens ausgebucht, also aufwandswirksam erfasst. Folglich geht es bei der Frage der Aktivierung von Herstellungskosten um die Frage, ob bestimmte Auszah- lungen im Wirtschaftsjahr der Auszahlung Aufwand werden, oder im Folgejahr. Ent- weder man trifft das „richtige“ Jahr oder man trifft mit einem Zeitversatz von einem Jahr das „falsche“ Jahr.

26 Stattdessen verursachen die eigenen Immobilien u.a. Abschreibungen, Zinsaufwand bei Fremdfinan- zierung, Reparaturaufwendungen, Versicherungsaufwand und Grundsteuern.

Mit Blick auf die Definition der Herstellungskosten in § 255 Abs. 2 HGB wird deut- lich, dass „angemessene Teile der Materialgemeinkosten, der Fertigungsgemeinkos- ten und des Werteverzehrs des Anlagevermögens“ auf produzierte Erzeugnisse zu kalkulieren sind. Diese Gemeinkosten sind im Regelfall Fixkosten, also Kosten der Unternehmung, die definitionsgemäß beschäftigungsunabhängig sind! Beschäfti- gungsunabhängige Kosten können niemals verursachungsgerecht auf Kostenträger des Umlaufvermögens verrechnet werden. Jede Verteilung von Fixkosten auf Kos- tenträger kann nur ungenau, geschätzt und somit falsch sein. Mit anderen Worten verlangt der Gesetzgeber in der Definition der Herstellungskosten eine ökonomische Unmöglichkeit,27 für deren alleine Erfüllung der Unternehmer kein filigranes Kos- ten- und Erlösrechnungssystems einzurichten braucht. Hier liefert ein (aus anderen Gründen) allenfalls vorhandenes Kosten- und Erlösrechnungssystem hilfreiche In- formationen.

Die Fachliteratur erläutert seit langem (durch das Aufzeigen weiterer Möglichkeiten) die denkbare und im Einzelfall tatsächliche entscheidungsverbessernde Nützlichkeit von Kosten- und Erlösrechnungen und bietet seit Jahrzehnten Vorschläge an, nach denen ein Kosten- und Erlösrechnungssystem aus ökonomischer Sicht ausgestaltet werden kann.

Dabei kann festgehalten werden, dass zunehmend – vor dem Hintergrund des ökonomi- schen Wandels zur Dienstleistungsgesellschaft – die klassischen, von der industriellen Produktion des Nachkriegsdeutschlands geleiteten Kostenrechnungssysteme flankiert werden von Systemen, die in sehr fixkostenlastigen Branchen Verwendung finden. Den- noch muss für die Kosten- und Erlösrechnung festgestellt werden, dass viele Unterneh- mungen – insbesondere im Dienstleistungsbereich und der dort vorhandenen Schwie- rigkeit, mit den klassischen Systemen Antworten auf eigene Herausforderungen zu fin- den – auf ihre Durchführung und somit u.U. auf ein (vielleicht) wertvolles Instrument der Unternehmungsführung verzichten.28 Trotzdem sollte jedem Entscheidungsträger bewusst sein, was er in welcher Ausgestaltung eines Kostenrechnungssystems für Infor- mationen generieren und ob er mit diesen (dann aufwändig generierten) Informationen betriebswirtschaftlich sinnvoll etwas anfangen kann. Näheres dazu machen wir in Ka- pitel 3.

27 Mein akademischer Lehrer, Herr Prof. Dr. Lothar Haberstock, war ein leidenschaftlicher und streit- barer Vertreter einer Teilkostenrechnung auf Plankostenbasis, also ein Grenzplankostenrechner par excellence! Vollkostenrechner waren ihm äußerst suspekt, zumal die Ergebnisse aus diesen Rech- nungen i.d.R. zu gefährlich falschen betriebswirtschaftlichen Entscheidungen verleiten. Er erzählte gerne Vollkostenrechnerwitze oder gab Vollkostenrechnersprüche zum Besten, so z.B. denjenigen, dass „Personen, die Fixkosten auf Erzeugnisse verteilen, auch kleine Kinder in den Graben stoßen würden“.

28 Praxiserfahrungen zeigen, dass nur größere Industriebetriebe eine systematisch ausgebaute Kosten- und Erlösrechnung betreiben; viele Klein- und Mittelbetriebe begnügen sich dagegen mit „mehr oder minder sporadischen Produkt- und Auftragskalkulationen, losgelöst von der laufenden Buchhaltung, und mit einer periodischen Erfolgsermittlung auf Basis von Aufwendungen und Erträgen“, LAß- MANN (1995): 1047. Wir zeigen später anhand einer einfachen Kalkulation in einem Dienstleis- tungsunternehmen auf, dass dieses „sich begnügen“ keinesfalls unökonomisch sein muss! (vgl. die Aufgabe auf S. 48).

2.2 Internes Rechnungswesen (ohne Kosten- und Erlösrechnung)

Das interne Rechnungswesen hält (hoffentlich nützliche) Informationen für die Unter- nehmensleitung vor zur Verbesserung deren Entscheidungsgrundlage. Diese Bestand- teile sind in vielfacher und in vielfältiger Weise gestaltbar. Im Einzelnen handelt es sich (beispielhaft) um die Finanzrechnung und die Investitionsrechnung (neben der später vertiefter behandelten Kosten- und Erlösrechnung).29 Wesentliches Merkmal dieser weiteren Teilgebiete ist die (grundsätzlich30) fehlende gesetzliche Verortung. Der Ge- setzgeber schreibt diese Bereiche nicht vor, belässt also die Entscheidung, ob eine Fi- nanz- und/oder ob eine Investitionsrechnung eingeführt wird, der Entscheidung der Un- ternehmensleitung. Damit kann jede Unternehmensleitung selbst darüber befinden, ob sie für die zusätzlichen Informationen, die durch die weiteren Teilgebiete des Betriebs- wirtschaftlichen Rechnungswesens generiert werden (können), finanzielle Mittel auf- wenden will – nämlich für damit beauftragte Personen/Räumlichkeiten für Abteilun- gen/Hard- und Software –, die einen höheren Nutzen für die Unternehmung erbringen als sie Aufwand/Kosten verursachen. Damit handelt es sich hier – also bei der Frage:

Soll ich eine zusätzliche – Aufwand generierende – Abteilung schaffen, die kein Gesetz- geber verlangt? – um eine betriebliche Investitionsentscheidung, die dann bejaht wird, wenn der Nutzen den Aufwand übersteigt, also sozusagen einen positiven Kapitalwert aufweist.

Gleichzeitig bedeutet die fehlende gesetzliche Verortung ein Mehr an Gestaltungsfrei- heit. Bezüglich der Erstellung eines handelsrechtlichen Jahresabschlusses hat der Ge- setzgeber in den §§ 242-278 HGB die handelsrechtlichen Grundsätze ordnungsmäßiger Buchführung kodifiziert und ermöglicht damit dem Stakeholder/Bilanzleser eine (rela- tiv) einheitliche Interpretation der Handelsbilanz. Adressat der Informationen aus dem internen Rechnungswesen ist jedoch derjenige, der die Entscheidung für zusätzliche in- terne Rechenwerke und deren inhaltliche Ausgestaltung selbst getroffen hat. Eine Lese- und Interpretationsfähigkeit für alle denkbaren Stakeholder ist somit von vornherein un- nötig und in Ermangelung der Verbreitung der Informationen auch ausgeschlossen. Da- mit muss der Unternehmer aber nicht nur eine Entscheidung gegen oder für zusätzliche Bestandteile des internen Rechnungswesens sondern – bei positivem Entscheid – auch über die inhaltliche Ausgestaltung von zusätzlichen Bestandteilen treffen.

Gleichzeitig bedeutet die fehlende gesetzliche Verortung aber auch das Fehlen einer Legaldefinition (= Definition in einer Rechtsnorm). Für uns bedeutet dies, dass Termi- nologien wie z.B. Kosten, Einzahlungen, Liquidität, Fixkosten, Cashflow oder De- ckungsbeitrag usw. von uns nur verwendet werden dürfen, wenn wir diesen (nicht legal definierten) Begrifflichkeiten Inhalte zuordnen, diese somit definieren. Nur dann sind wir in der Lage, uns über bestimmte Fragen zu verständigen – nur dann sind wir in der Lage, erzählte Geschichten zu verstehen. Das erfordert natürlich umgekehrt die Kennt- nis, welche Begriffe legal definiert sind, welche Terminologien also in Gesetzen ver- wendet werden.

29 Daneben werden natürlich auch statistische Daten – wie z.B. der Krankenstand in Abhängigkeit von Jahreszeiten – oder Energieverbräuche bei unterschiedlicher Maschinendrehzahl erhoben.

30 Zu Ausnahmen im Bereich der Kosten- und Erlösrechnung siehe Fn. 42.

2.2.1 Finanzrechnung

Entscheidet sich der Unternehmer für die Einrichtung einer Finanzrechnung steht die Ausgestaltung also im Belieben des unternehmerischen Entscheidungsträgers. Obwohl der Insolvenzgesetzgeber die Zahlungsunfähigkeit (Illiquidität) als allgemeinen Insol- venzeröffnungsgrund in § 17 Abs. 1 InsO festgeschrieben hat31 und wir wissen, dass Insolvenzen Fehlallokationen von Finanzmitteln dokumentieren und somit volkswirt- schaftlich unerwünscht sind, ist der Staat nicht so weit gegangen, dass er eine Finanz- rechnung (Finanzplanung) vorschreibt. Anders als in der für viele Unternehmen ver- pflichtend vorgeschriebenen (prinzipiell rückwärts gerichteten, dokumentierenden) Handelsbilanz ist eine Finanzrechnung (so wie auch eine Investitionsrechnung) zu- kunftsgerichtet und damit für eine allgemeingültige Vorgabe für alle Unternehmer (aber auch für Privatpersonen) ungeeignet. Die Einschätzung der Zukunft ist in hohem Maße subjektiv und von der Risikoeinschätzung des Entscheidungsträgers abhängig. Betriebs- wirtschaftlich können wir also lediglich die nachdrückliche Empfehlung abgeben, allein schon zur Vermeidung der Insolvenz (dann muss der Unternehmer nämlich i.d.R. seine Unternehmensleitung an einen Insolvenzverwalter abgeben!) eine Finanzplanung anzu- fertigen.32

Die Wahrung der Liquidität ist bei allen unternehmerischen (aber auch privaten) Akti- vitäten die wichtigste Nebenbedingung. Liquidität bedeutet bzw. kann definiert werden als die „Fähigkeit, fällige Zahlungsverpflichtungen uneingeschränkt erfüllen zu kön- nen.“33 Es sollte stets ein Liquiditäts- oder Finanzplan aufgestellt werden, der auf der kürzeren und längeren Zeitachse den erwarteten (oder sicheren) Einzahlungen die er- warteten (oder sicheren) Auszahlungen gegenüberstellt und dabei die lebensnotwendi- gen Entnahmen des Unternehmers34 berücksichtigt. Eine Finanzplanung ist bei Grün- dungen/StartUps essentieller Bestandteil eines Businessplans.35 In der Finanzplanung wird versucht, den Gesamtkapitalbedarf, der zur Sicherung der Rentabilität und Ge- währleistung der Zahlungsfähigkeit – bis zur Erzielung ausreichender Umsatzerlöse – notwendig ist, zu quantifizieren. Dieser Kapitalbedarf muss bei einer Gründung durch

31 Vgl. zur Erstellung einer Finanzplanung im Rahmen einer Liquiditätsprüfung z.B. IBERSHOFF/

WEIßELBERG (2015).

32 Wird erkennbar, dass finanzielle Engpässe drohen, müsste sich der Unternehmer Gedanken über mögliche Liquiditätszuflüsse machen. Hierzu wären nicht betriebsnotwendige Mittelbindungen (durch Verkauf = Mittelzufluss) aufzulösen, über sale-and-lease-back-Maßnahmen nachzudenken oder alle Maßnahmen zu ergreifen, die im Bereich des Turnaround-Managements angeboten werden.

Zu Letzterem vgl. beispielhaft LÜTZENRATH/PEPPMEIER/SCHUPPENER (o.J.). Siehe auch die folgende Seite.

33 SCHIERENBECK/WÖHLE (2016), S. 74. Diese Verfasser bezeichnen dort die Liquidität auch als

„Existenzbedingung ‚sine qua non‘“. Sollte der Leser/die Leserin die hier verwendeten Rechnungs- größen nicht definieren können, lohnt ein Blick auf die Definitionen auf S. 33-34. Ansonsten reden wir aneinander vorbei!

34 Soweit diese nicht bereits über vertraglich vereinbarte Gehaltszahlungen in der Auszahlungsreihe erfasst sind.

35 Ein knappes Beispiel zur Liquiditätsplanung findet sich bei ROHDE (2017), S. 2122. Vgl. zur Fi- nanzplanung bei StartUps ausführlich den Businessplan-Ratgeber von BREITHECKER/BAU- MANN/RAAB/LOMBERG/STENKA (2018), S. 69-86. Zur Frage, ob ein Businessplan bei Grün- dungen zwingend zu erstellen ist, vgl. auch LOMBERG (2018).

Eigen- und Fremdkapital abgedeckt sein. In späteren Unternehmensgeschäftsjahren sind solche Vermögensgegenstände einzubeziehen, die relativ „schnell zu Geld gemacht“

werden können, also liquidierbar sind (Vorräte, Forderungen [auch durch Forfaitierung]

– im Zweifel auch durch ein sale-and-lease-back-Verfahren beim Anlagevermögen).

Dabei kann aus Erfahrung festgestellt werden, dass die Auszahlungsreihe – bedingt durch eigene Angebotseinholungen, selbst initiierte Beschaffungen oder selbst einge- gangene Verträge – einfacher zu planen ist als die Einzahlungsreihe.

Und das unterscheidet unternehmerische Planungen wesentlich von dem, was wir (zu- mindest nach dem Studium) als Nichtselbständige mit konstanten Gehaltszahlungen ein- nahmenseitig kennen. Letzteres führt auch dazu, dass Nichtselbständige meinen, sie hät- ten ein „sicheres“ Einkommen. Unternehmensinsolvenzen oder auch coronabedingte ökonomische Schieflagen von Unternehmen lehren uns dort anderes! In solchen Situa- tionen springt in Deutschland die Öffentlichkeit über Steuergelder mit Insolvenzgeld (früher: Konkursausfallgeld) oder Kurzarbeitergeld ein.

Bei der unternehmerischen Kalkulation der Einzahlungen sind Annahmen über die Exis- tenz eines Marktes, die Marktgröße, die eigene Marktdurchdringung im Tempo und im Volumen, die abzusetzende Menge und über den Preis, den der Markt bereit ist zu zah- len, notwendig. Hierbei sind auch Unterstellungen zum Planungshorizont zu machen.

Investoren wünschen sich i.d.R. einen Fünf-Jahres-Planungszeitraum. Andere Stimmen sagen, dass seriöse Planungen jenseits von zwei Jahren kaum machbar seien.36

Die Umsätze sind die wichtigsten Einzahlungen bei einem Unternehmen. Eine Umsatz- planung setzt voraus, dass eine Absatz- und Preisplanung erstellt werden, denn der Um- satz entspricht der abgesetzten Menge multipliziert mit dem Preis. Dabei sollte dem Un- ternehmer klar sein, welche Umsätze er mit welchen Produkten, mit welchen Kunden, mit welchen Preisnachlässen in welchen Regionen erzielt. Diese Informationen können bei bereits am Markt befindlichen Unternehmen für die Vergangenheit der Finanzbuch- haltung entnommen werden, sofern die Verbuchung der Umsatzerlöse über verschie- dene Erlöskonten erfolgt, die die entsprechenden o.g. Merkmale umfassen. Bei neuen Produkten, neuen Märkten oder neuen Kunden müssen Wahrscheinlichkeiten für be- stimmte Absatz- und Preisvarianten geschätzt werden. Aus diesen Informationen sind Deckungsbeiträge37 der einzelnen Produkte/der einzelnen Kunden ableitbar. Die Quan- tifizierung von Deckungsbeiträgen verlangt allerdings erneut eine produktbezogene/

kostenträgerbezogene Betrachtung der variablen Kosten pro Produkt. Ein mit diesen Kenntnissen ausgestatteter Unternehmer/Vertriebsmitarbeiter weiß die Bedeutung ein- zelner Produkte und die Bedeutung einzelner Kunden bzw. Regionen deutlich besser einzuschätzen und kann zielorientierter akquirieren!

Letztlich ist in der Finanzplanung zu beachten, ob Bargeschäfte oder Rechnungsver- käufe stattfinden, ob Preisnachlässe, Rabatte oder Skonti gewährt werden (müssen), bei

36 Vgl. z.B. STÖPPLER (1984), S. 92.

37 Hiermit werden üblicherweise die Differenz von Umsatzerlösen (ohne USt) und den variablen Kos- ten bezeichnet. Die Kenntnis des Absatzpreises eines Produktes hilft nichts, wenn nicht klar wird, ob dieses Produkt einen (hohen) Beitrag zur Abdeckung der Fixkosten leistet, also einen Erlös erbringt, der höher ist als die variablen Kosten dieses Produktes.

![3 INTERNES RECHNUNGSWESEN [41]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)