Berechnung des REXP für alternative Steuersätze

Von Jürgen Maier und Richard Stehle, Berlin

April 1997

Dipl.-Kfm. Jürgen Maier und Prof. Richard Stehle, Ph.D., Humboldt-Universität zu Berlin, Institut für Bank-, Börsen- und Versicherungswesen, Spandauer Str. 1, D-10178 Berlin

Berechnung des REXP für alternative Steuersätze*

I. Einführung und Zielsetzung

Die beiden wichtigsten von der Deutschen Börse AG berechneten Rentenindizes, der Kursindex REX und der darauf aufbauende Per- formanceindex REXP, entwickelten sich schon kurz nach ihrer Einführung in den Jahren 1991 bzw. 1992 zu den wohl bedeutend- sten Indikatoren für die Entwicklungen auf dem deutschen Ren- tenmarkt.1 Damit ist es ähnlich wie im Fall des DAX gelungen, nach Jahren einer weitgehend gleichberechtigten Koexistenz ver- schiedener Indizes einen "offiziellen" Maßstab für das Marktge- schehen zu finden und zu etablieren. Obwohl sich REXP und DAX von der Konstruktion her deutlich unterscheiden, liegt ein Ver- gleich dieser beiden Performanceindizes nahe und wird auch häu- fig durchgeführt.

Ein wichtiger Strukturunterschied zwischen den angesprochenen Indizes liegt in den unterschiedlichen Annahmen über die Be- steuerung von Zinsen und Dividenden.2 Während der REXP von ei- nem (marginalen) Einkommensteuersatz von 0 % auf Anlegerebene ausgeht, wird im Fall des DAX durch die Nichteinbeziehung der Körperschaftsteuergutschrift für deutsche Privatanleger impli- zit ein Einkommensteuersatz von 30 % (36 % bis 1993) unter- stellt.3 Demnach ist ein direkter Vergleich der Indexentwick- lungen für inländische Anleger nicht sinnvoll. Lediglich für ausländische Anleger, die auf offiziellem Wege keine Körper-

* Diese Arbeit entstand im Rahmen des von der Deutschen Forschungsgemeinschaft geförderten SFB 373. Wir danken Ekkehart Böhmer, Olaf Ehrhardt, Stefan Jaschke, Uwe Küchler, Sönke Jost Siemßen und Christian Wulff für hilfreiche Anmerkungen sowie der Deutschen Börse AG, insbesondere Christoph Stübbe, für die Bereit- stellung von Indexdaten und für Hinweise bezüglich der Umstellung der Indexbe- rechnung.

1 Andere wichtige Indikatoren sind der Bund-Future, die Umlaufrendite und die sonstigen Rentenindizes wie etwa die Indizes der BHF-Bank AG, der DG Bank, der Commerzbank AG sowie der ebenfalls von der Deutschen Börse AG ermittelte PEX und die sich auf den deutschen Markt beziehenden Indizes von J.P. Morgan und Salomon Brothers. Vgl. hierzu Kielkopf (1995), S. 60-64.

2 Kapitalgewinne werden in beiden Fällen als nicht steuerpflichtig behandelt.

3 Vgl. Stehle (1996, 1997) und Stehle/Huber/Maier (1996). Letztere legen in ihrer DAX-Rückberechnung über den gesamten Zeitraum einen einheitlichen Steuersatz von 36 % zugrunde.

schaftsteuergutschrift erhalten,4 ist ein direkter Vergleich unter Umständen sinnvoll.5

Eine wichtige Interessengruppe im Rahmen der aktuellen Diskus- sion um die Vorteilhaftigkeit von Aktien- und Rentenanlagen bilden die inländischen Privatanleger, für die nach der derzei- tigen Rechtslage Zinsen und Dividenden einkommensteuerpflich- tig, Kapitalgewinne nach Ablauf der Spekulationsfrist von 6 Mo- naten dagegen steuerfrei sind.6

Der vorliegende Beitrag hat die Ermittlung von um steuerliche Effekte bereinigten REXP-Werten als Ziel. Nach einer Diskussion der Konzeption und der Einsatzmöglichkeiten von REX und REXP (Abschnitt II) wird in Abschnitt III ein Instrumentarium ent- wickelt und diskutiert, das eine relativ einfach durchzuführen- de und approximative, aber doch hinreichend genaue Bereinigung der REXP-Zeitreihe um die Einkommensteuer erlaubt. Für die als repräsentativ anzusehenden Steuersätze 36 % und 56 %7 wird die Indexentwicklung in Abschnitt IV explizit dargestellt und ana- lysiert, wobei im Rahmen der Auswertung auch eine Einbeziehung Originalzeitreihe (Steuersatz 0 %) erfolgt. Dies kann den Aus- gangspunkt für Vergleiche mit anderen Anlageformen bilden.8 In Abschnitt V werden die Ergebnisse den Resultaten einer "naiven"

Bereinigung gegenübergestellt.

II. Konstruktion und Verwendung der Rentenindizes REX und REXP 1. Allgemeine Aspekte

Rentenindizes können verschiedene Funktionen erfüllen.9 Zu den deskriptiven Funktionen zählen die Erhöhung der Markttranspa-

4 Wahrscheinlich versuchen viele institutionelle ausländische Anleger, durch ge- eignete Maßnahmen finanzielle Vorteile zu erzielen, die die entgangene Körper- schaftsteuergutschrift zumindest teilweise ausgleichen.

5 Die von REXP und DAX ausgewiesene Entwicklung entspricht für diese Anleger der Entwicklung vor heimischen Steuern.

6 Vgl. §§ 20 I, 23 I EStG. Dabei sind die Werbungskostenpauschale und der Sparer- freibetrag zu berücksichtigen, die nach §§ 9a Nr. 1, 20 IV EStG zusammen 6.100 DM/12.200 DM pro Jahr (bei Einzelveranlagung/gemeinsamer Veranlagung) betragen.

Innerhalb der Spekulationsfrist realisierte Kursgewinne sind nach § 23 III EStG bis zu einer Freigrenze von 1.000 DM pro Jahr steuerfrei.

7 Vgl. Stehle/Huber/Maier (1996) und Stehle (1997).

8 Ein Vergleich mit den entsprechenden (steuerbereinigten) DAX-Renditen findet sich z.B. bei Stehle (1997).

9 Vgl. Häußler/Kirschner/Schalk (1991), Wertschulte/Schalk (1992), Sabia/Hartmann (1993) und Kielkopf (1995), S. 65.

renz durch die Beschreibung der Kurs- bzw. Wertentwicklung und damit die Schaffung eines Maßstabes für die Analyse im Zeitab- lauf und den Vergleich verschiedener Anlageformen. Ferner kön- nen Rentenindizes Basisobjekte für Terminmarktinstrumente oder andere Finanzprodukte sein und somit auch für operative Zwecke verwendet werden. Wichtige Abgrenzungskriterien eines Index festverzinslicher Wertpapiere sind das Indexportefeuille, die Indexformel, das Berechnungsintervall und die Länge der vorlie- genden Zeitreihe. Repräsentativität, Homogenität hinsichtlich Emittent und Ausstattung, die Einbeziehung realer vs. syntheti- scher Anleihen und die Methodik der Anpassung stellen die für das Indexportefeuille zentralen Aspekte dar.

Während der Kursindex REX lediglich die reine Kursentwicklung beschreibt, gibt der Performanceindex REXP Auskunft über die Gesamtentwicklung unter Einbeziehung der Zinserträge und damit auch über die von Anlegern erzielbare Rendite. Wenn (wie im Fall des REX und des REXP) im Rahmen eines Indexsystems mitein- ander verknüpfte Kurs- und Performanceindizes zur Verfügung stehen, so ermöglicht dies auch eine Bereinigung um Steueref- fekte. Darauf wird im nächsten Abschnitt eingegangen.

Prinzipiell könnte ein Rentenindex auf identische Weise wie ein Aktienindex konstruiert werden.10 Eine wichtige Eigenschaft festverzinslicher Wertpapiere liegt darin, daß sie i.d.R. einen konkreten Rückzahlungstermin aufweisen, also nicht wie Aktien eine prinzipiell unendliche Laufzeit besitzen.11 Besteht das Indexportefeuille aus real existierenden Anleihen, was aus Gründen der Nachbildbarkeit zunächst einmal wünschenswert er- scheint, so bleibt es im Zeitablauf in seinen Eigenschaften nicht konstant, sondern es findet eine laufende Restlaufzeit- verkürzung statt. Zusätzlich muß das Portefeuille bei Fällig- keit einzelner Titel sowie zur Aufnahme von neu emittierten Pa- pieren umgeschichtet werden. Bei einer veränderten Restlaufzeit ändert sich ceteris paribus die Duration bzw. das Zinsände- rungsrisiko. Das angesprochene Problem der Strukturverschiebun-

10 Vgl. Kielkopf (1995), S. 73-75.

11 Ausnahmen sind die ewigen Anleihen, die etwa in Großbritannien begeben wurden.

Vorzugsaktien US-amerikanischer Prägung ähneln meist ewigen Anleihen, können allerdings auch eine beschränkte Laufzeit aufweisen.

gen im Indexportefeuille kann bei Verwendung realer Anleihen durch eine laufende Portefeuilleanpassung vermindert oder durch eine Verwendung synthetischer Anleihen umgangen werden. Synthe- tische Anleihen stellen dabei in dieser Form nicht am Markt ge- handelte festverzinsliche Wertpapiere mit konstanter Restlauf- zeit dar, deren Kurs über einen Barwertansatz aus der Rendite- bzw. Zinsstruktur12 real existierender Rentenwerte geschätzt wird. Bei einer Verwendung synthetischer Anleihen wird natür- lich die Nachbildung und die mögliche Indexarbitrage erschwert.

2. Der Kursindex REX

Der im Jahre 1991 eingeführte REX spiegelt die Kursentwicklung von 30 synthetischen Bundesanleihen mit Laufzeiten von 1 bis 10 Jahren (10 Laufzeitklassen) und Nominalzinssätzen von 6 %, 7,5 % und 9 % (3 Kuponklassen) wider. Da seine Berechnung im Rahmen der Steuerbereinigung des REXP nicht von zentraler Be- deutung ist, soll sie an dieser Stelle nur grob skizziert wer- den.13

In einem ersten Schritt wird dabei eine Renditestruktur auf Ba- sis eines multiplen Regressionsansatzes geschätzt. In die Re- gressionsschätzung gehen alle Anleihen, Obligationen und Schatzanweisungen der Bundesrepublik Deutschland, des Fonds Deutsche Einheit und der Treuhandanstalt mit fester Verzinsung und einer Restlaufzeit zwischen 0,5 und 10,5 Jahren ein.14 Mit-

12 Unter Renditestruktur werden hierbei die Diskontierungsfaktoren in Abhängigkeit von der Restlaufzeit auf der Basis der Effektivverzinsung, ggf. in Kombination mit einem Regressionsansatz, verstanden, unter Zinsstruktur die auf (geschätzten) Renditen von Nullkuponanleihen basierenden Diskontierungsfakto- ren. Allgemeine Untersuchungen zu Zinsstruktur und Bewertung am deutschen Ren- tenmarkt finden sich bei Bußmann (1989), Sauer (1989), Wilhelm (1992), Wil- helm/Brüning (1992), Lassak (1993), Pichler (1995), Röhrs (1995) und Jasch- ke/Stehle/Wernicke (1996). Jaschke (1995) und Jaschke/Stehle/Wernicke (1996) geben einen Überblick über den aktuellen Stand der internationalen Literatur zum Thema Schätzung der Zinsstruktur.

13 Wegen einer genaueren Beschreibung vgl. Häußler/Kirschner/Schalk (1991) und Deutsche Börse AG (1995).

14 Vgl. Häußler/Kirschner/Schalk (1991) und Deutsche Börse AG (1995). Die Rohdaten werden um Ausreißer bereinigt. Wegen einer allgemeinen Beschreibung von Bundes- wertpapieren vgl. Informationsdienst für Bundeswertpapiere (1996) und Maier (1996). Einige der angebotenen Titel (z.B. Finanzierungsschätze und Bundes- schatzbriefe) unterliegen Erwerbsbeschränkungen, werden nicht an der Börse ge- handelt oder weisen weitere Besonderheiten auf, so daß eine Aufnahme in einen Rentenindex nicht empfehlenswert erscheint.

tels den auf Basis der Regressionsgleichung geschätzten Effek- tivverzinsungen werden anschließend die (rechnerischen) Werte für die 30 synthetischen Anleihen bestimmt. Der REX ergibt sich als gewichtetes arithmetisches Mittel dieser rechnerischen Wer- te, wobei die Gewichtungsmatrix auf Basis der empirischen Häu- figkeiten von Nominalzins- und Laufzeitkombinationen der Emis- sionen in den 30 Laufzeit-/Kuponklassen in den Jahren 1967-1987 bestimmt wurde; für die Zukunft sind Anpassungen möglich. Neben dem REX-Gesamtindex werden auch Subindizes für verschiedene Laufzeitklassen ermittelt und veröffentlicht.

Insgesamt liegt mit dem REX ein sinnvolles und institutsüber- greifendes Konzept zur Abbildung der Kursentwicklung auf dem deutschen Rentenmarkt vor. Die einbezogenen Papiere sind homo- gen und sehr liquide, was sich auf die Schätzgüte des Regressi- onsansatzes positiv auswirken sollte. Allerdings ist der ver- wendete Regressionsansatz nicht unproblematisch, da nur eine Renditestruktur und nicht eine aus ökonomischen Gründen mögli- cherweise zu bevorzugende Zinsstruktur für Nullkuponanleihen geschätzt wird. Die Vorteile der Verwendung synthetischer An- leihen waren aus Sicht der Initiatoren des REX und des REXP größer als deren Nachteile. Für eine genaue Beurteilung der Eignung ist allerdings stets der Zweck der Analyse zu beachten.

3. Der Performanceindex REXP

Seit 1992 wird neben dem REX auch der REXP veröffentlicht, der die Gesamtentwicklung einer Anlage in deutschen Bundespapieren widerspiegelt. Zwischen einem Performance- und einem Kursindex aus synthetischen Anleihen bestehen zwei wichtige Unterschiede, nämlich die Berücksichtigung der Zinserträge und der Auswirkun- gen der Restlaufzeitverkürzung.15 Diese beiden Unterschiede sind auch der Ansatzpunkt für die Einbeziehung steuerlicher

15 Der REX unterstellt eine konstante Restlaufzeit, bei realen Anleihen nähern sich die Kurse bei abnehmender Restlaufzeit selbst bei konstanter Zinsstruktur dem Rückzahlungskurs (i.d.R. 100 %). Notieren die Anleihen unter dem Rückzah- lungskurs, wird es zu zusätzlichen Kursgewinnen kommen, im anderen Fall zu zu- sätzlichen Kursverlusten. Dies muß in einem Performanceindex berücksichtigt werden.

Aspekte. Im Fall des REXP unterstellt die Deutsche Börse AG einen Steuersatz von 0 %. Der REXP basiert auf dem REX und wird seit 19.08.1995 prinzipiell wie folgt ermittelt:16

(1) REXP REXP

REX C

Dt

t t REX

t

j

t

= ⋅ + ⋅

− −

1

1

360

* Δ

mit Cj = Durchschnittskupon des REX im Jahr j (z.Zt. 7,443 %), ΔDt = Anzahl der Tage zwischen (Valuta-)Tag t-1 und (Valu-

ta-)Tag t (30/360-Methode),

REX*t= Indexstand des REX mit um ΔDt verkürzter Restlauf- zeit.

Die Formel kann so interpretiert werden, daß sich die Gesamt- entwicklung aus der um den Effekt der Restlaufzeitverkürzung bereinigten Kursentwicklung und der zinstäglichen Reinvestition des Durchschnittskupons in das Gesamtportefeuille ergibt. Die multiplikative Kumulation führt zu einer als Gesamtvermögen in- terpretierbaren Größe, die den Ausgangspunkt für Renditeberech- nungen darstellen kann.

Bis zum 18.08.1995 galt nachstehende Formel:17

(2) REXP REXP

REX C

t t REX

t

j Dt

t

= ⋅ + + − ⋅

− −

1

360

1

1

100 1 100

* (( ) )

Δ

Bei einem Vergleich wird erkennbar, daß eine Umstellung der Be- rechnung des auf jeden Tag entfallenden Zinskupons vom geome- trischen zum arithmetischen Mittel des Jahreskupons erfolgt ist. Der Übergang war aus Gründen einer konsistenten Berechnung des REX und des REXP in bezug auf die Berücksichtigung von Stückzinsen erforderlich. Diese erfolgt jetzt bei beiden Indi- zes in linearer Form.

16 Für weitere Informationen vgl. Deutsche Börse AG (1995).

17 Vgl. Deutsche Börse AG (1994). Die dort benutzte Symbolik wurde an die hier verwendete Schreibweise angepaßt.

Die Berücksichtigung des Effektes der Restlaufzeitverkürzung erfolgt erst seit dem 04.06.1993. Zuvor wurde in Formel (2) REXt anstelle von REX*t gesetzt.18 Wie auch im Fall der Umstel- lung der täglichen Zinsberechnung nahm die Deutsche Börse AG keine Rückrechnung der Zeitreihe mit der neuen Formel vor.

Als Basiswert des REXP für den 31.12.1987 wurde 100 gewählt.

Analog zum REX werden auch beim REXP verschiedene Subindizes ermittelt. Im Ergebnis stellt sich der REXP als sinnvolles Kon- zept für Performanceanalysen und Performancevergleiche dar, wo- bei die Nachbildbarkeit genau diskutiert werden muß und eine Vergleichbarkeit verschiedener Anlageformen Modifikationen er- fordert, die an späterer Stelle erläutert werden.

4. Portefeuillemäßige Nachbildbarkeit und Eignung als Vergleichsmaßstab

Um als Vergleichsmaßstab im Rahmen der Beurteilung von Anlage- strategien dienen zu können, muß ein Performanceindex (prinzi- piell) nachbildbar sein. Auf Aktienindizes trifft das weitge- hend zu, so etwa auch im Fall des DAX.19 Bei Rentenindizes, die auf tatsächlich gehandelten Anleihen basieren, dürfte eine Nachbildung ebenfalls relativ unproblematisch sein. Da die Kursentwicklung bei klassischen festverzinslichen Papieren re- lativ gleichmäßig verläuft, ist eine näherungsweise Replikation meist schon mit einer relativ geringen Zahl von Werten mög- lich.20 Auf den ersten Blick mag eine Replikation für den Fall synthetischer Anleihen als schwierig erscheinen - schließlich werden diese nicht gehandelt. Wenn allerdings die daten- und rechenmäßigen Voraussetzungen gegeben sind, dann ist auch hier die portefeuillemäßige Nachbildung prinzipiell möglich. An die- ser Stelle soll auf drei Probleme eingegangen werden, die sich

18 Vgl. Wertschulte/Schalk (1992).

19 Vgl. hierzu etwa Maier (1993) und Wagner (1996), der die Nachbildbarkeit mit weniger als 30 Werten untersucht und dabei ein stufenweises Regressionsverfah- ren verwendet.

20 Hier spielen Arbitrageüberlegungen eine Rolle, die auch im Rahmen der Bestim- mung der Zinsstruktur relevant sind. Vgl. hierzu Jaschke (1995).

bei einer solchen portefeuillemäßigen Nachbildung des REX bzw.

des REXP ergeben.

Das erste Problem resultiert daraus, daß die Gewichtung des REX in bezug auf Laufzeit- und Kuponklassen erst auf Basis des Jah- res 1987 festgelegt wurde.21 Diese Gewichtung wurde auch bei der von der Bayerischen Hypotheken- und Wechsel-Bank AG für die Zeit bis 1967 auf monatlicher Basis durchgeführten Rückberech- nung verwendet. Ein Investor, der 1967 mit einer Replikation des REXP beginnen wollte, hatte nicht alle dafür erforderlichen Informationen zur Verfügung. Die für 1987 ermittelte Gewich- tungsstruktur ist wegen zwischenzeitlicher Strukturverschiebun- gen eventuell nicht mit derjenigen auf Basis des Informations- standes des Jahres 1967 identisch.22

Die zweite Schwierigkeit liegt in der Restlaufzeitverkürzung und deren Berücksichtigung. Da im Rahmen der Berechnung des Kursindex REX eine konstante Restlaufzeit angenommen wird, wäh- rend bei der Berechnung des Performanceindex REXP der Effekt der Restlaufzeitverkürzung seit 04.06.1993 einbezogen wird und der Investor auf dem Kapitalmarkt nur Papiere mit abnehmender Restlaufzeit erwerben kann, ergibt sich die Notwendigkeit einer (periodischen) Umstrukturierung seines Replikationsporte- feuilles, um der verminderten Restlaufzeit der darin enthalte- nen Papiere Rechnung zu tragen. Die damit verbundenen Transak- tionskosten sind im Index nicht berücksichtigt, sollten aber bei einem Vergleich der Indexrendite mit der Rendite einer Re- plikationsstrategie bedacht werden.

Das dritte Problem hängt mit der Zinsstruktur unter Berücksich- tigung steuerlicher Überlegungen zusammen. Die deutsche Litera- tur zur Zinsstruktur beschäftigt sich im Moment intensiv mit der Frage, ob aufgrund von Klienteleffekten überhaupt eine ein- deutige, für alle Anleger gleiche Zinsstruktur existiert.23 Die Klienteleffekte resultieren aus der für einige Anlegergruppen unterschiedlichen Besteuerung von Zinserträgen und Kapitalge- winnen. Wie bereits erwähnt, sind Zinserträge für Privatanleger

21 Vgl. Häußler/Kirschner/Schalk (1991) und Wertschulte/Schalk (1992).

22 Zudem war das Konzept der synthetischen Anleihen zu diesem Zeitpunkt noch nicht bzw. nur in Ansätzen entwickelt.

23 Vgl. Bühler/Rasch (1994, 1995) und Stehle/Jaschke/Wernicke (1996).

einkommensteuerpflichtig, während (längerfristige) Kapitalge- winne steuerfrei sind. Privatanleger mit einem Steuersatz über 0 % werden demnach ein Papier mit niedriger Nominalverzinsung ceteris paribus bei gleicher Effektivverzinsung einem Papier mit hoher Nominalverzinsung vorziehen bzw. bereit sein, für ein Papier mit niedrigerer Nominalverzinsung einen Abschlag in der Effektivverzinsung hinzunehmen. Auch bei Industrie- und Han- delsunternehmen, Banken, Versicherungen und Stiftungen können steuerlich bedingte Verzerrungen auftreten.24 Aus den unter- schiedlichen Interessen folgt möglicherweise eine Marktsegmen- tierung, d.h., jede Anlegerklasse investiert nur in die für sie interessanten Papiere. Aus der Marktsegmentierung können unter- schiedliche Preisbildungsprozesse in den einzelnen Segmenten und daher klientelabhängige Zinsstrukturkurven resultieren.

Im Rahmen der für die Berechnung des REX durchgeführten Regres- sionsschätzung der Renditestruktur wird die Kuponhöhe explizit berücksichtigt, was die für die Zinsstruktur geäußerten Beden- ken möglicherweise etwas abmildert. Insofern könnte das Konzept der Renditestruktur bei Berücksichtigung von steuerlichen Ef- fekten doch gewisse Vorteile aufweisen. Empirische Untersuchun- gen zur Genauigkeit der REX-Renditeschätzung im Vergleich zu einer Zinsstrukturschätzung liegen jedoch derzeit nicht vor.

Neben den genannten Punkten treten in der Praxis noch weitere Schwierigkeiten auf, die hier nur kurz angesprochen werden sol- len.25 Der "Gedächtniseffekt" bezieht sich auf die pfadabhängi- ge Entwicklung der Indexperformance, der "Turboeffekt" auf die Über- bzw. Unterperformance durch die Annahme der täglichen Realisierung von Kursgewinnen und -verlusten bei konstanter Restlaufzeit.

Im Ergebnis läßt sich festhalten, daß die portefeuillemäßige Nachbildung des REXP mit gewissen Problemen behaftet ist, ins- besondere für Privatanleger. Die Schätzfehler bewegen sich nach den vorliegenden empirischen Untersuchungen in einem vertretba- ren Rahmen.26 Aus diesem Grund wird der REXP im folgenden als

24 Hier kann durchaus auch das Interesse an einer hohen Nominalverzinsung beste- hen, vgl. auch Stehle/Jaschke/Wernicke (1996).

25 Eine genauere Beschreibung findet sich bei Rathjens (1996).

26 Vgl. etwa Häußler/Hiller (1992).

Ausgangsbasis für die Bestimmung von Nachsteuerrenditen verwen- det. Bei einer Verwendung der Ergebnisse zu Vergleichszwecken sollten jedoch die beschriebenen Probleme der Nachbildung stets berücksichtigt werden.

III. Theoretische Aspekte der Steuerbereinigung

Soll der REXP um steuerliche Effekte bereinigt werden, liegt es zunächst einmal nahe, die Zinszahlung bei börsentäglicher Rein- vestition um die darauf anfallende Steuerzahlung zu kürzen:

(3) REXP REXP

REX

C

Dt s

t REX

s

t

s t

j

t

= ⋅ + ⋅ ⋅ −

− =

− 1

1

360 1

* Δ ( )

= ⋅ + ⋅

− ⋅

⋅

⎡

⎣

⎢⎢

⎢⎢

⎤

⎦

⎥⎥

⎥⎥

− − −

REXP

REX C

Dt REX

C

Dt

REX s

t

s t

j

t

j

t 1

1 1

360 360

* Δ Δ

=

= ⋅ − ⋅

⋅

⎡

⎣

⎢⎢

⎢⎢

⎤

⎦

⎥⎥

⎥⎥

− − −

REXP REXP REXP

C

Dt

REX s

t

s t

t

j

t 1

1 1

360 Δ

mit s = Steuersatz,

REXPs= Indexstand des steuerbereinigten REXP.

Für die Zeit bis 18.08.1995 lautet die Bereinigung:

(4) REXP REXP REXP REXP

C

REX s

t s

t

s t

t

j Dt

t

= ⋅ ⎡ − + − ⋅ ⋅

⎣⎢

⎢

⎤

⎦⎥

− ⎥

− −

1

1

360

1

1

100 1 100

(( ) )

Δ

Die gewählte Darstellungsweise bietet den Vorteil, daß eine Be- rechnung des steuerbereinigten REXP auf relativ einfache Weise aus den veröffentlichten Werten des REXP für den aktuellen und den letzten Börsentag sowie aus dem ebenfalls veröffentlichten Wert des REX für den letzten Börsentag möglich ist. Eine Steu- erbereinigung setzt demnach lediglich die Kenntnis der Origi- nal-Zeitreihen von REXP und REX voraus.

Allerdings besteht insofern ein Problem, als eine börsentägli- che Berechnung vorgenommen werden muß, was für die Zeit von

1967 - 1987 derzeit nicht möglich ist, da hier nur monatliche Werte vorliegen. Eine börsentägliche Steuerbereinigung dürfte zu keinen allzu großen Unterschieden gegenüber einer monatli- chen Steuerbereinigung führen. Die monatlichen Werte stehen zu- dem einer breiten Öffentlichkeit zur Verfügung. Aus diesem Grund erfolgt die hier durchgeführte Steuerbereinigung approxi- mativ auf monatlicher Basis, wobei die genannten Formeln ent- sprechend angepaßt werden. Vergleichsrechnungen mit täglichen Daten führten nur zu minimalen Unterschieden.

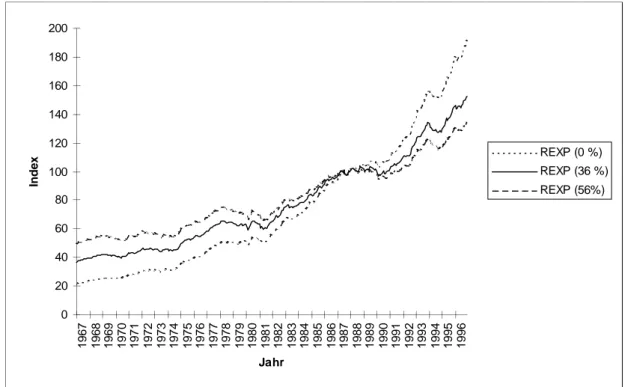

IV. Entwicklung des REXP für alternative Steuersätze

Im folgenden sollen die empirischen Ergebnisse der Ermittlung steuerbereinigter REXP-Indexstände und -renditen dargestellt werden. In den Tabellen 1 und 2 finden sich die monatlichen In- dexstände des REXP für die Steuersätze 36 % und 56 %, in Abbil- dung 1 die Entwicklungen des REXP für die Steuersätze 0 %, 36 % und 56 %. Aus Gründen der Vergleichbarkeit wird als Basiswert für das Jahresende 1987 bei allen Zeitreihen der Wert 100 ge- wählt, Formel (4) also insofern normiert. Auf die Renditen übt diese Normierung keinen Einfluß aus. Die Jahresrenditen werden aus den Jahresschlußständen ermittelt. In Tabelle 3 finden sich jährliche Durchschnittsrenditen des REXP für die Steuersätze 0 %, 36 % und 56 %. Die Wirkung steuerlicher Effekte auf die Renditen wird hier offenkundig. Im Gegensatz zu Aktien liegen die Nachsteuerrenditen bei Rentenwerten für Privatanleger deut- lich unter den Renditen vor Steuern.27

27 Stehle (1996, 1997) führt einen Vergleich von Aktien- und Rentenrenditen durch.

12

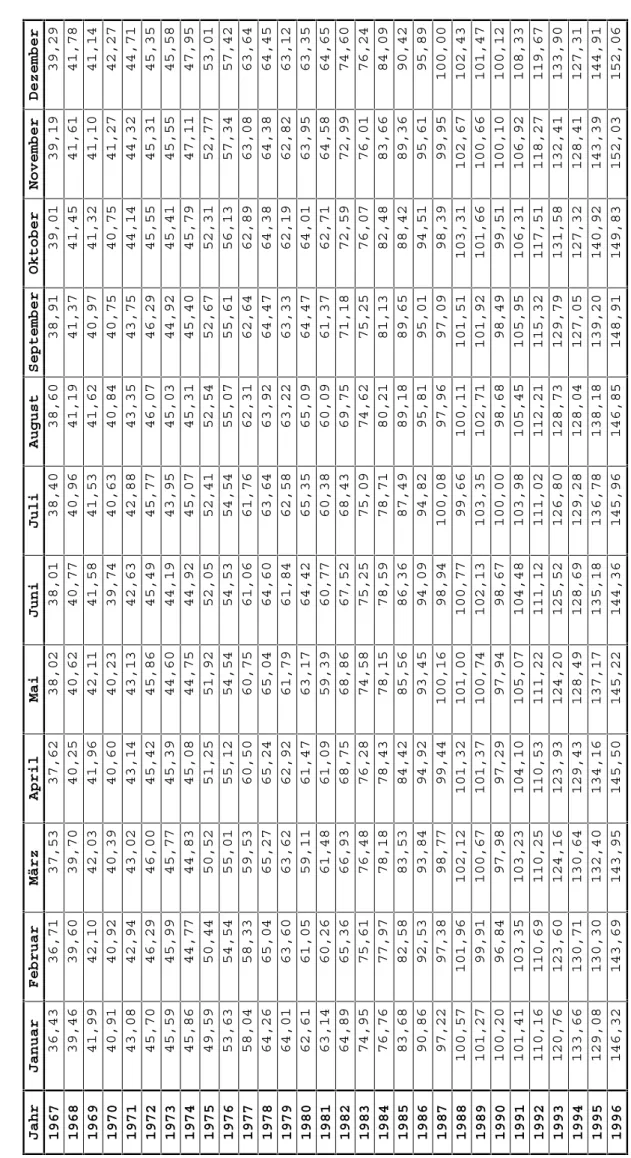

Tabelle 1 Monatliche Werte des REXP bei Steuersatz 36 %, jeweils per Monatsultimo (1967 - 1996), Dezember 1987 = 100 JahrJanuarFebruarMärzAprilMaiJuniJuliAugustSeptemberOktoberNovemberDezember 196736,4336,7137,5337,6238,0238,0138,4038,6038,9139,0139,1939,29 196839,4639,6039,7040,2540,6240,7740,9641,1941,3741,4541,6141,78 196941,9942,1042,0341,9642,1141,5841,5341,6240,9741,3241,1041,14 197040,9140,9240,3940,6040,2339,7440,6340,8440,7540,7541,2742,27 197143,0842,9443,0243,1443,1342,6342,8843,3543,7544,1444,3244,71 197245,7046,2946,0045,4245,8645,4945,7746,0746,2945,5545,3145,35 197345,5945,9945,7745,3944,6044,1943,9545,0344,9245,4145,5545,58 197445,8644,7744,8345,0844,7544,9245,0745,3145,4045,7947,1147,95 197549,5950,4450,5251,2551,9252,0552,4152,5452,6752,3152,7753,01 197653,6354,5455,0155,1254,5454,5354,5455,0755,6156,1357,3457,42 197758,0458,3359,5360,5060,7561,0661,7662,3162,6462,8963,0863,64 197864,2665,0465,2765,2465,0464,6063,6463,9264,4764,3864,3864,45 197964,0163,6063,6262,9261,7961,8462,5863,2263,3362,1962,8263,12 198062,6161,0559,1161,4763,1764,4265,3565,0964,4764,0163,9563,35 198163,1460,2661,4861,0959,3960,7760,3860,0961,3762,7164,5864,65 198264,8965,3666,9368,7568,8667,5268,4369,7571,1872,5972,9974,60 198374,9575,6176,4876,2874,5875,2575,0974,6275,2576,0776,0176,24 198476,7677,9778,1878,4378,1578,5978,7180,2181,1382,4883,6684,09 198583,6882,5883,5384,4285,5686,3687,4989,1889,6588,4289,3690,42 198690,8692,5393,8494,9293,4594,0994,8295,8195,0194,5195,6195,89 198797,2297,3898,7799,44100,1698,94100,0897,9697,0998,3999,95100,00 1988100,57101,96102,12101,32101,00100,7799,66100,11101,51103,31102,67102,43 1989101,2799,91100,67101,37100,74102,13103,35102,71101,92101,66100,66101,47 1990100,2096,8497,9897,2997,9498,67100,0098,6898,4999,51100,10100,12 1991101,41103,35103,23104,10105,07104,48103,98105,45105,95106,31106,92108,33 1992110,16110,69110,25110,53111,22111,12111,02112,21115,32117,51118,27119,67 1993120,76123,60124,16123,93124,20125,52126,80128,73129,79131,58132,41133,90 1994133,66130,71130,64129,43128,49128,69129,28128,04127,05127,32128,41127,31 1995129,08130,30132,40134,16137,17135,18136,78138,18139,20140,92143,39144,91 1996146,32143,69143,95145,50145,22144,36145,96146,85148,91149,83152,03152,06

13

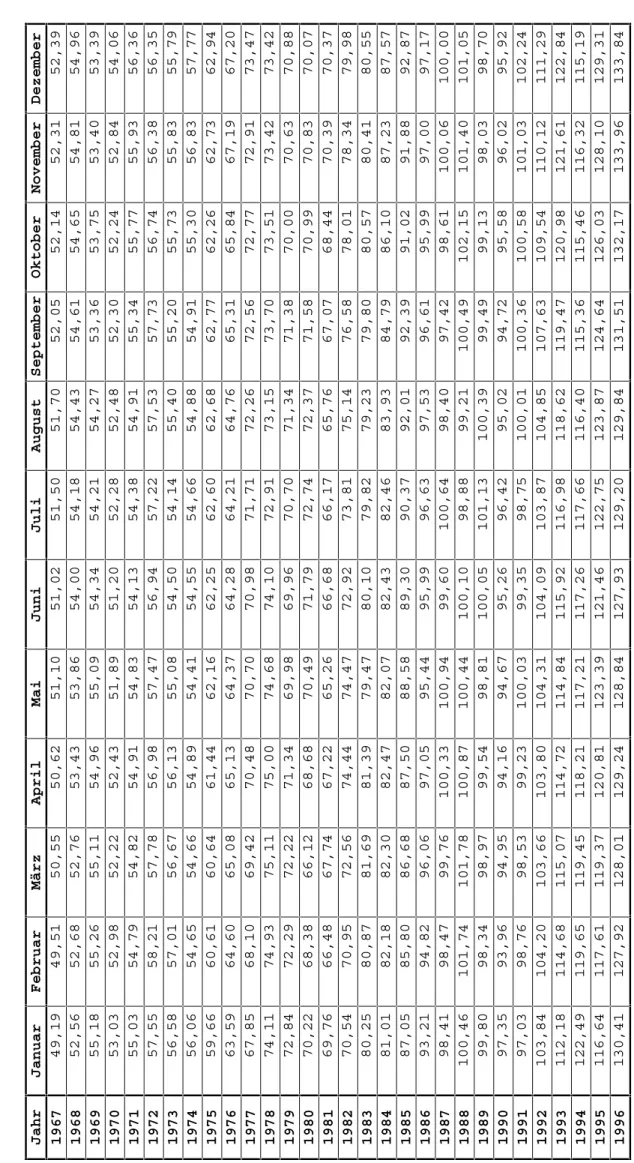

Tabelle 2 Monatliche Werte des REXP bei Steuersatz 56 %, jeweils per Monatsultimo (1967 - 1996), Dezember 1987 = 100 JahrJanuarFebruarMärzAprilMaiJuniJuliAugustSeptemberOktoberNovemberDezember 196749,1949,5150,5550,6251,1051,0251,5051,7052,0552,1452,3152,39 196852,5652,6852,7653,4353,8654,0054,1854,4354,6154,6554,8154,96 196955,1855,2655,1154,9655,0954,3454,2154,2753,3653,7553,4053,39 197053,0352,9852,2252,4351,8951,2052,2852,4852,3052,2452,8454,06 197155,0354,7954,8254,9154,8354,1354,3854,9155,3455,7755,9356,36 197257,5558,2157,7856,9857,4756,9457,2257,5357,7356,7456,3856,35 197356,5857,0156,6756,1355,0854,5054,1455,4055,2055,7355,8355,79 197456,0654,6554,6654,8954,4154,5554,6654,8854,9155,3056,8357,77 197559,6660,6160,6461,4462,1662,2562,6062,6862,7762,2662,7362,94 197663,5964,6065,0865,1364,3764,2864,2164,7665,3165,8467,1967,20 197767,8568,1069,4270,4870,7070,9871,7172,2672,5672,7772,9173,47 197874,1174,9375,1175,0074,6874,1072,9173,1573,7073,5173,4273,42 197972,8472,2972,2271,3469,9869,9670,7071,3471,3870,0070,6370,88 198070,2268,3866,1268,6870,4971,7972,7472,3771,5870,9970,8370,07 198169,7666,4867,7467,2265,2666,6866,1765,7667,0768,4470,3970,37 198270,5470,9572,5674,4474,4772,9273,8175,1476,5878,0178,3479,98 198380,2580,8781,6981,3979,4780,1079,8279,2379,8080,5780,4180,55 198481,0182,1882,3082,4782,0782,4382,4683,9384,7986,1087,2387,57 198587,0585,8086,6887,5088,5889,3090,3792,0192,3991,0291,8892,87 198693,2194,8296,0697,0595,4495,9996,6397,5396,6195,9997,0097,17 198798,4198,4799,76100,33100,9499,60100,6498,4097,4298,61100,06100,00 1988100,46101,74101,78100,87100,44100,1098,8899,21100,49102,15101,40101,05 198999,8098,3498,9799,5498,81100,05101,13100,3999,4999,1398,0398,70 199097,3593,9694,9594,1694,6795,2696,4295,0294,7295,5896,0295,92 199197,0398,7698,5399,23100,0399,3598,75100,01100,36100,58101,03102,24 1992103,84104,20103,66103,80104,31104,09103,87104,85107,63109,54110,12111,29 1993112,18114,68115,07114,72114,84115,92116,98118,62119,47120,98121,61122,84 1994122,49119,65119,45118,21117,21117,26117,66116,40115,36115,46116,32115,19 1995116,64117,61119,37120,81123,39121,46122,75123,87124,64126,03128,10129,31 1996130,41127,92128,01129,24128,84127,93129,20129,84131,51132,17133,96133,84

0 20 40 60 80 100 120 140 160 180 200

1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996

Jahr

Index

REXP (0 %) REXP (36 %) REXP (56%)

Abb. 1: Entwicklung des REXP für alternative Steuersätze (1967-1996), De- zember 1987 = 100 für alle Zeitreihen

Tabelle 3

Jährliche Durchschnittsrenditen (geometrisches Mittel) des REXP für alter- native Steuersätze und Anlagezeiträume (Februar 1967 bis Dezember 1996)

Jahre REXP (0 %) REXP (36 %) REXP (56 %) 1967 - 1971 6,78 % 4,18 % 2,76 % 1972 - 1976 7,97 % 5,13 % 3,58 % 1977 - 1981 5,11 % 2,40 % 0,93 % 1982 - 1986 11,02 % 8,20 % 6,67 % 1987 - 1991 5,13 % 2,47 % 1,02 % 1992 - 1996 9,73 % 7,02 % 5,54 % 1967 - 1976 7,38 % 4,65 % 3,17 % 1977 - 1986 8,02 % 5,26 % 3,76 % 1987 - 1996 7,41 % 4,72 % 3,25 % 1967 - 1981 6,62 % 3,90 % 2,42 % 1982 - 1996 8,60 % 5,87 % 4,38 % 1967 - 1996 7,60 % 4,88 % 3,39 %

V. Vergleich mit "naiver" Bereinigung

Eine relativ einfache und naheliegende Berechnung der jährli- chen steuerbereinigten REXP-Werte könnte dadurch erfolgen, daß die gesamte Wertänderung des REXP als steuerpflichtig betrach- tet, d.h. die Jahresrendite der Originalzeitreihe mit dem Fak- tor (1-s) multipliziert wird. Dabei können Verzerrungen einer- seits dadurch auftreten, daß längerfristige Kapitalgewinne und -verluste für Privatanleger bei einer solchen Vorgehensweise (fälschlicherweise) als steuerlich relevant angesehen werden.

Eine zweite Verzerrung kann durch den Übergang von der monatli- chen zur jährlichen Rechnung entstehen.

Die Berechnung erfolgt in diesem Fall auf nachstehende Weise:

(5) REXP REXP

REXP REXP

REXP REXP

REXP s

J s

J

s J

J

J J

J

t t

t

t

t t

t

* *

= ⋅ − −

⎡ ⋅

⎣⎢

⎢

⎤

⎦⎥

− ⎥

−

−

− 1

1

1

1

mit Jt = Jahresultimo zum Jahr t.

Ein Vergleich der so ermittelten mit den bei monatlicher Berei- nigung erhaltenen Jahresrenditen führt bei Betrachtung des Ge- samtzeitraumes 1967 - 1996 zu den in Tabelle 4 dargestellten Ergebnissen. Die Abweichungen betragen im dreißigjährigen Mit- tel nur -0,06 bzw. -0,11 Prozentpunkte pro Jahr, d.h., die ein- fache jährliche Bereinigung führt zu einer geringfügigen Unter- schätzung, die u.a. mit dem per Saldo leicht gefallenen Zinsni- veau zusammenhängt. Bei sehr langfristiger Betrachtung dürfte sich die nicht korrekte steuerliche Behandlung von Kapitalge- winnen und -verlusten im Zeitablauf also weitgehend ausglei- chen. In bestimmten Jahren (mit sehr hohen oder sehr niedrigen Renditen) tritt aber doch eine deutliche Verzerrung ein. Dies zeigt sich auch an der Standardabweichung.

In den Tabellen 5 und 6 sind die Ergebnisse einer Betrachtung von Fünfjahreszeiträumen dargestellt. In diesem Fall treten auch bei vielen Mittelwerten deutliche Verzerrungen auf. Des- halb empfiehlt es sich, die beschriebene monatliche Steuerbe- reinigung durchzuführen.

Tabelle 4

Kennzahlen der jährlichen Renditedifferenzen (in Prozentpunkten) zwischen der in Abschnitt V dargestellten "naiven" jährlichen und der in den Ab- schnitten III und IV dargestellten exakten Steuerbereinigung des REXP (Februar 1967 bis Dezember 1996)

Renditedifferenz REXP (36 %) REXP (56 %)

Maximum 3,31 % 5,13 %

Minimum -3,50 % -5,48 %

arithmetisches Mittel -0,06 % -0,11 % Standardabweichung

Renditedifferenz

1,77 % 2,76 %

Tabelle 5

Kennzahlen der jährlichen Renditedifferenzen (in Prozentpunkten) zwischen

"naiver" jährlicher und exakter Steuerbereinigung des REXP bei Steuersatz 36 % für Fünfjahreszeiträume

Zeitraum

Renditedifferenz

1967 - 1971

1972 - 1976

1977 - 1981

1982 - 1986

1986 - 1991

1992 - 1996 Maximum 2,12 % 1,60 % 2,38 % 0,94 % 2,23 % 3,31 % Minimum -1,25 % -1,92 % -2,15 % -3,50 % -1,06 % -3,14 % arithmetisches

Mittel

0,14 % -0,05 % 0,83 % -1,18 % 0,79 % -0,86 %

Standardabweichung Renditedifferenz

1,32 % 1,50 % 1,74 % 1,64 % 1,36 % 2,59 %

Tabelle 6

Kennzahlen der jährlichen Renditedifferenzen (in Prozentpunkten) zwischen

"naiver" jährlicher und exakter Steuerbereinigung des REXP bei Steuersatz 56 % für Fünfjahreszeiträume

Zeitraum

Renditedifferenz

1967 - 1971

1972 - 1976

1977 - 1981

1982 - 1986

1986 - 1991

1992 - 1996 Maximum 3,27 % 2,45 % 3,68 % 1,44 % 3,44 % 5,13 % Minimum -1,97 % -3,01 % -3,37 % -5,48 % -1,67 % -4,91 % arithmetisches

Mittel

0,19 % -0,11 % 1,27 % -1,87 % 1,20 % -1,37 %

Standardabweichung Renditedifferenz

2,06 % 2,33 % 2,71 % 2,56 % 2,11 % 4,04 %

VI. Schlußfolgerungen und Ausblick

Mit der vorliegenden Arbeit wird ein erster Schritt in Richtung der Ermittlung von Nachsteuerrenditen für den deutschen Renten- markt unternommen. Als nächster Schritt bietet sich eine Einbe- ziehung des Effektes der Restlaufzeitverkürzung während des ge- samten Betrachtungszeitraumes und somit die Ermittlung einer neuen REXP-Gesamtzeitreihe an.

Eine Erweiterung der Analyse könnte auch im Rahmen der Berück- sichtigung von Klienteleffekten erfolgen. Hier bietet es sich an, Kuponsubindizes zu ermitteln und um steuerliche Effekte zu bereinigen. Privatanleger mit hohen marginalen Steuersätzen wä- ren vermutlich eher geneigt, Papiere aus den niedrigen Kupon- klassen zu erwerben, um ihre Nachsteuerrenditen zu erhöhen.

Diese Effekte könnten jedoch in den Kursen der entsprechenden Papiere eskompiert sein, so daß sich die gewünschte Rendite- steigerung möglicherweise nur eingeschränkt erreichen läßt.

Literatur

Bühler, W./Rasch, S. (1994): Steuer-Klientel-Effekte an DM- Anleihemärkten, Discussion Paper 9/1994, ZEW, Mannheim.

Bühler, W./Rasch, S. (1995): Steuer-Klientels und optimale Emissionskonditionen für DM-Anleihen - eine empirische Stu- die, in: Elschen, R./Siegel, T./Wagner, F.W. (Hrsg.), Un- ternehmenstheorie und Besteuerung, Wiesbaden, S. 97-128.

Bußmann, J. (1989): Die Bestimmung der Zinsstruktur am deut- schen Kapitalmarkt, Kredit und Kapital, 22. Jahrgang, Heft 1, S. 117-137.

Deutsche Börse AG (1994): REXP, Frankfurt am Main.

Deutsche Börse AG (1995): REX, Frankfurt am Main.

Häußler, W./Hiller, J. (1992): Spiegelportfolios festverzinsli- cher Wertpapiere, Die Bank, 32. Jahrgang, Heft 12, S. 723- 729.

Häußler, W./Kirschner, W./Schalk, M. (1991): Deutscher Renten- index REX eingeführt, Die Bank, 31. Jahrgang, Heft 6, S. 327-330.

Informationsdienst für Bundeswertpapiere (1996): Handmappe über Bundeswertpapiere, Loseblattsammlung, Frankfurt am Main.

Jaschke, S. (1995): Arbitrage bounds for the term structure of interest rates, Discussion Paper 35/1995, SFB 373, Berlin.

Jaschke, S./Stehle, R./Wernicke, S. (1996): Arbitrage am deut- schen Rentenmarkt und Bestimmung der Zinsstruktur 1977- 1993, Discussion Paper 46/1996, SFB 373, Berlin.

Kielkopf, K. (1995): Performance von Anleiheportefeuilles, Wiesbaden.

Lassak, G. (1993): Bewertung festverzinslicher Wertpapiere am deutschen Rentenmarkt, Heidelberg.

Maier, J. (1993): Der Deutsche Aktienindex (DAX) als Abbild ei- ner Anlagestrategie, Diplomarbeit, Augsburg.

Maier, J. (1996): Bundeswertpapiere, Wirtschaftswissenschaft- liches Studium, 25. Jahrgang, Heft 2, S. 90-93.

Pichler, S. (1995): Ermittlung der Zinsstruktur, Wiesbaden.

Rathjens, H.-P. (1996): Warum schlagen Rentenfonds selten den Index?, Zeitschrift für das gesamte Kreditwesen, 49. Jahr- gang, Heft 12, S. 564-567.

Röhrs, M. (1995): Empirische Untersuchungen zur Zeitstruktur des Zinssatzes, Bergisch Gladbach/Köln.

Sabia, C./Hartmann, S. (1993): Entwicklung und Anwendung von Internationalen Indices für festverzinsliche Wertpapiere, in: Eller, R. (Hrsg.), Modernes Bondmanagement, Wiesbaden, S. 69-86.

Sauer, A. (1989): Arbitragemöglichkeiten am deutschen Renten- markt, Frankfurt am Main.

Stehle, R. (1996): Mit dem DAX rechnen, Capital, 35. Jahrgang, Heft 11, S. 116.

Stehle, R. (1997): Renditevergleich von Aktien und festver- zinslichen Wertpapieren auf Basis des DAX und des REXP, Working Paper, Humboldt-Universität, Berlin.

Stehle, R./Huber, R./Maier, J. (1996): Rückberechnung des DAX für die Jahre 1955 bis 1987, Kredit und Kapital, 29. Jahr- gang, Heft 2, S. 277-304.

Stehle, R./Jaschke, S./Wernicke, S. (1996): Steuerklientelef- fekte und individuelle Zinsstrukturen am deutschen Renten- markt, Working Paper, Humboldt-Universität, Berlin.

Wagner, N.F. (1996): Approximative Nachbildung des Deutschen Aktienindexes (DAX), Finanzmarkt und Portfolio Management, 10. Jahrgang, Heft 3, S. 375-393.

Wertschulte, J.F./Schalk, M. (1992): Meßlatte für deutsche Ren- tenportfolios, Die Bank, 32. Jahrgang, Heft 6, S. 323-326.

Wilhelm, J. (1992): Fristigkeitsstruktur und Zinsänderungsrisi- ko: Vorüberlegungen zu einer Markowitz-Theorie des Bond- Portfolio-Management, Schmalenbachs Zeitschrift für be- triebswirtschaftliche Forschung, 44. Jahrgang, Heft 3, S. 209-246.

Wilhelm, J./Brüning, L. (1992): Die Fristigkeitsstruktur der Zinssätze: Theoretisches Konstrukt und empirische Evaluie- rung, Kredit und Kapital, 25. Jahrgang, Heft 2, S. 259-294.

Zusammenfassung

Berechnung des REXP für alternative Steuersätze

Der Kursindex REX und der Performanceindex REXP stellen heute die wohl wichtigsten Indikatoren für die Entwicklung auf dem deutschen Rentenmarkt dar.

Die veröffentlichte REXP-Zeitreihe unterstellt einen Steuersatz von 0 % auf Zinseinkünfte. Das Hauptziel der vorliegenden Ar- beit besteht darin, eine Bereinigung des REXP um steuerliche Effekte aus der Sicht deutscher Privatanleger durchzuführen, für die alternative Steuersätze gelten. Mit dieser Bereinigung des REXP um steuerliche Effekte soll der Ausgangspunkt für Ren- ditevergleiche zwischen den von der Deutschen Börse AG berech- neten Aktienindizes und dem REXP auf der Basis eines einheitli- chen Steuersatzes geschaffen werden. Hierfür wird ein theore- tisch abgesichertes und praktikables Konstrukt entwickelt. Da- neben wird auch auf die Nachbildbarkeit des REXP und die damit verbundenen Probleme eingegangen. Der empirische Teil der Stu- die stellt steuerbereinigte REXP-Zeitreihen für zwei repräsen- tative Steuersätze (36 % und 56 %) zur Verfügung. Die Ergebnis- se werden denen einer "naiven" Bereinigung gegenübergestellt.

Dabei zeigt sich, daß die gewählte Methodologie zu einem Genau- igkeitsgewinn führt, der für viele Zwecke von Bedeutung ist.

Summary

Calculation of the REXP for Alternative Tax Rates

The REX price index and the REXP performance index are cur- rently probably the most important indicators for the tenden- cies on the German bond market.

The official REXP time series presumes a tax rate of 0 % for interest income. The main objective of this paper is to adjust the REXP for the effects of taxation, assuming the perspective of German individual investors with alternative tax rates. This adjustment of the REXP for the effects of taxation is important for return comparisons between the stock indices calculated by Deutsche Börse AG and the REXP on the basis of a single tax rate. For this purpose a theoretically sound and usable method is developed. REXP index tracking and the attendant problems are dealt with as well. In the empirical part of the study af- ter-tax REXP time series are calculated for two representative tax rates (36 % and 56 %). The results are compared to those of a simple ad-hoc correction. It turns out that our method of tax adjustment leads to an increase in precision which is important for many purposes.

Résumé

Calcul du REXP pour différents taux d'imposition

L'indice de cours REX et l'indice de performance REXP consti- tuent probablement les indicateurs les plus importants pour l'évolution du marché obligataire allemand aujourd'hui.

La série chronologique publiée du REXP suppose un taux d'impo- sition sur les coupons de 0 %. L'objectif principal de cet ar- ticle est d'ajuster le REXP par rapport aux effets de l'imposi- tion, présumant la perspective d'investisseurs individuels al- lemands sujets à de différents taux d'imposition. Cet ajuste- ment du REXP par rapport aux effets de l'imposition se veut le point de départ pour pouvoir comparer les indices boursiers calculés par la Deutsche Börse AG et le REXP à base d'un taux d'imposition égal. D'une part une conception valide du point de vue théorique et applicable est développée. D'autre part la re- production du REXP et les problèmes qui en résultent sont trai- tés. La partie empirique de l'étude met à la disposition des séries chronologiques du REXP après déduction de l'impôt sur le revenu. A cette fin deux taux d'imposition représentatifs sont utilisés (36 % et 56 %). Ensuite les résultats sont évalués et comparés à ceux d'un ajustement simple. Il se montre que la mé- thodologie choisie mène à plus de précision, ce qui est impor- tant pour beaucoup de buts.