1.Quartalsbericht (09/2016)

Vorbereitung und Begleitung bei der

Erstellung eines Erfahrungsberichts gemäß

§ 97 Erneuerbare-Energien-Gesetz Teilvorhaben I:

Monitoring der Direktvermarktung von

Strom aus Erneuerbaren Energien

Erstellt im Auftrag des BMWI durch:

Fraunhofer-Institut für System- und Innovationsforschung (ISI) Dr. Marian Klobasa

Dr. Anke Eßer Dr. Ben Pfluger Dr. Frank Sensfuß

Fraunhofer-Institut für Windenergie und Energiesystemanalyse (IWES) Michael von Bonin

Norman Gerhardt

Institut für Klimaschutz, Energie und Mobilität (IKEM) Verena Lerm

Dennis Nill

Simon Schäfer-Stradowsky

Karlsruhe, September 2016

Inhaltsverzeichnis

1. MONITORING DER VERMARKTUNGSANTEILE UND DER BEDIENTEN STROMMÄRKTE IN DER

DIREKTVERMARKTUNG ... 1

1.1. Entwicklung der vermarkteten Leistung in der Direktvermarktung ... 1

1.2. Direktvermarktete Energiemengen ... 5

1.3. Trendfortschreibung für die kommenden 12 Monate ... 7

1.4. Akteursstruktur ... 10

2. DISKUSSION RELEVANTER HEMMNISSE UND ANREIZE ... 14

3. MONITORING NEGATIVE PREISE UND VERGÜTUNG IN AUSNAHMEFÄLLEN ... 15

3.1. Anzahl Stunden negative Preise ... 15

3.2. 6 Stunden negative Preise am Stück... 17

3.3. Preise für Intra-Day-Handel und Ausgleichsenergie ... 19

3.4. Vergütung in Ausnahmefällen ... 20

4. LITERATURVERZEICHNIS ... 22

Abbildungsverzeichnis

Abbildung 1: Entwicklung der Anlagenleistung in der Marktprämie nach Anlagentechnologien von 2012 bis 2016 ... 1 Abbildung 2: Entwicklung der PV-, Biomasse-, Offshore-Wind- und sonstiger

Anlagenleistung in der Marktprämie von 2012 bis 2016 ... 2 Abbildung 3: Anteil der installierten Leistung in der Direktvermarktung nach

erneuerbaren Energietechnologien von 2012 bis 2016 ... 3 Abbildung 4: Installierte PV-Leistung in der Direktvermarktung und der Vermarktung

durch die ÜNBs nach Anlagengröße (Status September 2016) ... 3 Abbildung 5: Anlagenleistung in der sonstigen Direktvermarktung ... 4 Abbildung 6: Anteil der erneuerbaren Energiemengen aus Wind- und PV-Anlagen in

der Direktvermarktung und der Vermarktung durch die ÜNBs ... 6 Abbildung 7: Anteil der erneuerbaren Energiemengen aus Biomasse, Wasserkraft und

sonstige erneuerbare Technologien in der Direktvermarktung und der Vermarktung durch die ÜNBs ... 6 Abbildung 8: Monatlicher Zubau der Windenergie nach Anlagenregister von 2014 bis

2016... 7 Abbildung 9: Anteil Anlagen Windenergie an Land mit weniger als 3 MW Nennleistung

im Zeitraum August 2014 bis Juni 2016 ... 8 Abbildung 10:Monatlicher Zubau bei PV-Anlagen und Biomasse von 2014 bis 2016 ... 8 Abbildung 11: Zubau an PV-Anlagen mit weniger als 100 kW und spezifischer Anteil am

gesamten PV-Zubau. ... 9 Abbildung 12: Monatliche Veränderung der Anlagenleistung in der Direktvermarktung

mit Marktprämie von September 2015 bis September 2016 ... 10 Abbildung 13: Entwicklung der vermarkteten Leistung des Direktvermarktungsportfolios

von ausgewählten Direktvermarktern ... 11 Abbildung 14: Veränderung des Direktvermarktungsportfolios von ausgewählten

Direktvermarktern zwischen 01/2015 und 01/2016... 12 Abbildung 15: Entwicklung Anzahl Stunden negativer Preise am Day-Ahead Markt der

EPEX Spot von 2008 bis 2016 und Ausbau PV- und Wind-Leistung ... 15 Abbildung 16: Auftreten negativer Strompreise nach Monat, Wochentag und

Tagesstunde am Day-Ahead EPEX-Spot Markt 2012 bis 2016 ... 16 Abbildung 17: Dauer der negativen Strompreise an der EPEX-Spot ... 17

Abbildung 18: Anzahl Ereignisse mit negativen Preisen über 6 Stunden nach Monaten ... 18 Abbildung 19: Letzte Stunde in Intervallen mit mindestens 6 Stunden negativen Preisen ... 18 Abbildung 20:Durchschnittlicher Intraday-Preis zu den Zeiten, wo der Day-Ahead-Preis

negativ, beziehungsweise positiv ausfällt. ... 19 Abbildung 21: EPEX-Spot Preise Day-Ahead und Intraday (Average) und erwartete

Wind/Solar Einspeisung am 08.05.2016 ... 20 Abbildung 22:Anlagen in der Vergütung in Ausnahmefällen ... 21 Abbildung 23: Zunahme, Abnahme und Netto-Veränderung der Leistung in der

Vergütung in Ausnahmefällen ... 21

Tabellenverzeichnis

Tabelle 1: Vermarktete Energiemengen in der Direktvermarktung mit Marktprämie von 2012 bis 2015 ... 5 Tabelle 2: Auswahl präqualifizierter Direktvermarkter im Regelleistungsmarkt ... 13

1. Monitoring der Vermarktungsanteile und der bedienten Strommärkte in der Direktvermarktung

1.1. Entwicklung der vermarkteten Leistung in der Direktvermarktung

Marktprämie

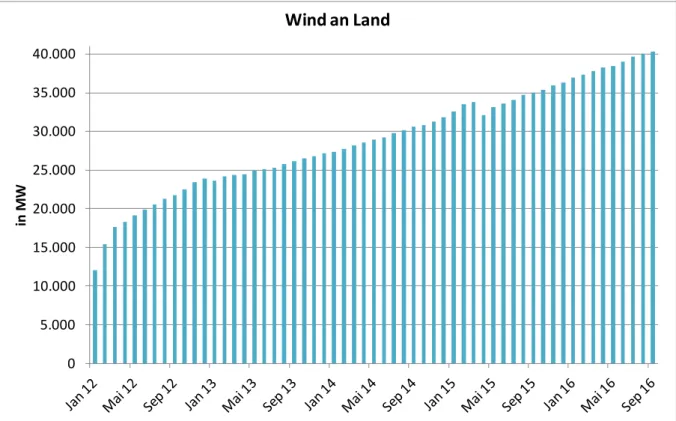

Die im Rahmen der Marktprämie vermarktete Leistung der Windenergie an Land ist mittlerweile auf über 40.000 MW im September 2016 angewachsen und umfasst damit über 90 % der installierten elektrischen Leistung der Windenergie an Land (siehe Abbildung 1). Auf Grund des Zubaus an Windenergie und der Verpflichtung zur Direktvermarktung hat sich die vermarktete Leistung in den letzten Monaten weiter erhöht auch wenn bereits ein Großteil der Wind-Bestandsanlagen in der Direktvermarktung ist. Ein leichter Rückgang der vermarkteten Leistung hat im April 2015 stattgefunden, in dem einige Anlagen auf Grund fehlender Fernsteuerbarkeit kurzfristig wieder in die Festvergütung gewechselt sind. Die Fernsteuerbarkeit wurde im April 2015 verpflichtende Voraussetzung für eine Beteiligung an der Direktvermarktung. In den nachfolgenden Monaten sind diese Anlagen nachdem die Fernsteuerbarkeit nachgerüstet worden ist z.T. wieder in die Direktvermarktung gewechselt.

Quelle: Netztransparenz.de

Abbildung 1: Entwicklung der Anlagenleistung in der Marktprämie nach Anlagentechnologien von 2012 bis 2016

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

in MW

Wind an Land

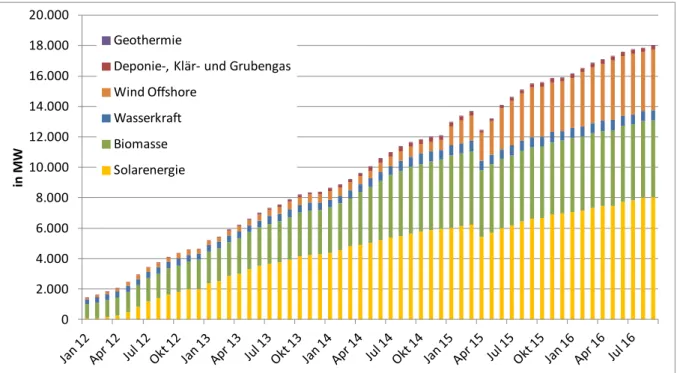

Die übrigen erneuerbaren Technologien in der Direktvermarktung umfassen ca. 18.000 MW im September 2016 (siehe Abbildung 2). Den größten Anteil hat daran die Photovoltaik mit ca. 8.000 MW gefolgt von der Biomasse mit 5.000 MW und der Windenergie auf See mit ca. 4.000 MW. Die sonstigen Technologien (Wasserkraft, Geothermie und die Erneuerbaren Energien Gase) umfassen zusammen ca. 1.000 MW. Auch bei diesen Technologien hat sich ein leichter Rückgang bei der vermarkteten Leistung im April 2015 ergeben. Insgesamt wurde im September 2016 eine Leistung von 58.485 MW in der Marktprämie vermarktet. Das entspricht einem Anteil von ca. 60 % der im EEG vergüteten Leistung.

Quelle: Netztranparenz.de

Abbildung 2: Entwicklung der PV-, Biomasse-, Offshore-Wind- und sonstiger Anlagenleistung in der Marktprämie von 2012 bis 2016

Der Anteil der installierten Leistung je Technologie, der in der Direktvermarktung ist, liegt für Windenergie mit über 90 % am höchsten (siehe Fehler! Verweisquelle konnte nicht gefunden erden.). Die Offshore Windenergie wird fast ausschließlich direkt vermarktet. Bei der Biomasse liegt der Anteil der direktvermarkteten Leistung mittlerweile bei ca. 75 %. Wasserkraft und die Klär-, Deponie- und Grubengase vermarkten ca. 50 % ihrer Leistung direkt. Über alle Technologien im EEG wird aktuell ca. 60 % der installierten Leistung vermarktet. Den geringsten Anteil direktvermarkteter Leistung hat die Photovoltaik mit ca. 20 % der installierten Leistung. Dies umfasst insbesondere Anlagen, die größer als 1000 MW sind (siehe Abbildung 4). Hier beträgt der Anteil mittlerweile ca. 70 %. Anlagen mit einer Leistung kleiner als 1000 MW werden in einem sehr viel geringeren Umfang direkt vermarktet.

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 20.000

in MW

Geothermie

Deponie-, Klär- und Grubengas Wind Offshore

Wasserkraft Biomasse Solarenergie

Quelle: eigene Berechnungen nach netztransparenz.de und energymap.info

Abbildung 3: Anteil der installierten Leistung in der Direktvermarktung nach erneuerbaren Energietechnologien von 2012 bis 2016

Quelle: eigene Berechnungen nach netztransparenz.de und energymap.info

Abbildung 4: Installierte PV-Leistung in der Direktvermarktung und der Vermarktung durch die ÜNBs nach Anlagengröße (Status September 2016)

0%

20%

40%

60%

80%

100%

Anteil Leistung in der Direktvermarktung Gesamt

Wind Offshore Windenergie Biomasse Geothermie Wasserkraft Deponie-, Klär- und Grubengas Solarenergie

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

in M W

ÜNB

DV

Sonstige Direktvermarktung

Die sonstige Direktvermarktung stellt nur einen sehr geringen Anteil an der gesamten vermarkteten Leistung aus erneuerbaren Energien dar. Aktuell umfasst sie 161 MW, wovon der Großteil aus Wasserkraftanlagen bereitgestellt wird (siehe Abbildung 5). In der Vergangenheit waren auch ca.

100 MW an Windenergieleistung in der sonstigen Direktvermarktung, die im Laufe von 2015 aus der sonstigen Direktvermarktung wieder abgemeldet wurden. Mit der Einführung der verpflichtenden Fernsteuerbarkeit im April 2015 ist der Anteil in der sonstigen Direktvermarktung nochmals weiter zurückgegangen.

Quelle: Netztransparenz.de

Abbildung 5: Anlagenleistung in der sonstigen Direktvermarktung 0

50 100 150 200 250

in MW

Wasserkraft

Deponie-, Klär- und Grubengas

Biomasse Solarenergie

Windenergie

1.2. Direktvermarktete Energiemengen

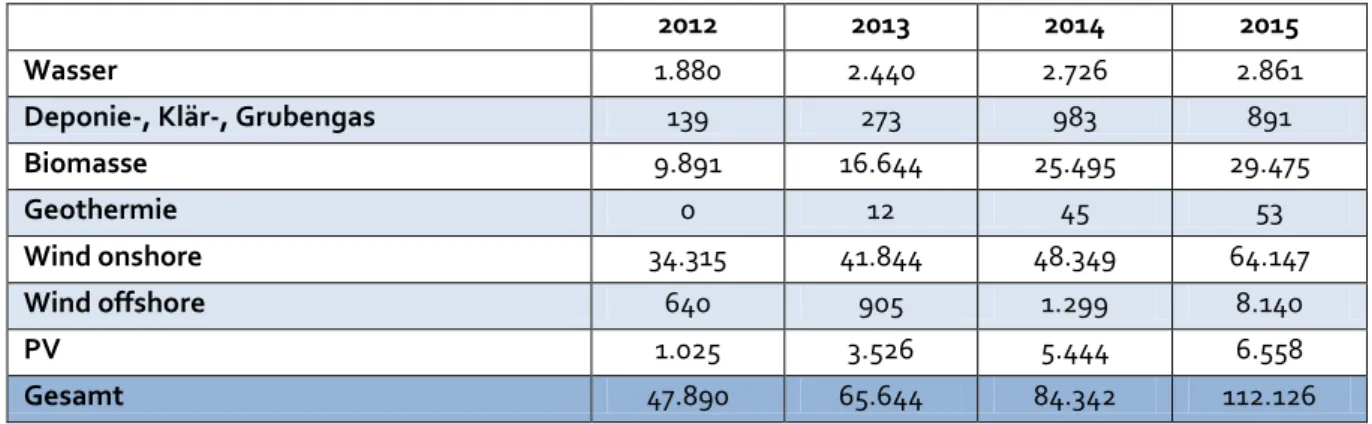

Ebenso wie die installierte Leistung ist auch die vermarktete Energiemenge in der Direktvermarktung seit 2012 deutlich angestiegen. In 2015 wurden ca. 112.000 MWh im Rahmen der Marktprämie vermarktet (siehe Fehler! Ungültiger Eigenverweis auf Textmarke.). Damit hat sich die Vermarktungsmenge innerhalb der Marktprämie seit 2012 mehr als verdoppelt. Die Windenergie an Land hat mit 64.000 MWh den größten Anteil in 2015 geliefert. Knapp die Hälfte davon hat in 2015 die Biomasse beigetragen. Aus PV-Anlagen wurden ca. 6.500 MWh direkt vermarktet.

Tabelle 1: Vermarktete Energiemengen in der Direktvermarktung mit Marktprämie von 2012 bis 2015

2012 2013 2014 2015

Wasser 1.880 2.440 2.726 2.861

Deponie-, Klär-, Grubengas 139 273 983 891

Biomasse 9.891 16.644 25.495 29.475

Geothermie 0 12 45 53

Wind onshore 34.315 41.844 48.349 64.147

Wind offshore 640 905 1.299 8.140

PV 1.025 3.526 5.444 6.558

Gesamt 47.890 65.644 84.342 112.126

Quelle: nach EEG-Jahresabrechnung auf netztransparenz.de

Der Anteil der Direktvermarktung hat sich seit Einführung der Marktprämie in 2012 deutlich gesteigert. So werden bei der Windenergie an Land ca. 90 % der erzeugten Strommenge direktvermarktet (siehe Abbildung 6). Bei der Windenergie auf See wird nahezu die gesamte Strommenge durch Direktvermarkter vermarktet. Bei der PV-Erzeugung ist der Anteil der Vermarktung durch die ÜNBs am größten und umfasst ca. 80 % der eingespeisten Menge. Die anderen Vermarktungsformen haben nur eine sehr geringe Bedeutung.

Quelle: nach EEG-Jahresabrechnung auf netztransparez.de

Abbildung 6: Anteil der erneuerbaren Energiemengen aus Wind- und PV-Anlagen in der Direktvermarktung und der Vermarktung durch die ÜNBs

Bei der Biomasse, der Wasserkraft und den sonstigen EEG-geförderten Technologien liegt der Anteil der Erzeugung, der durch die ÜNBs vermarktet wird, unterhalb der Windenergie und deutlich höher als bei der PV (siehe Abbildung 7). Auch hier haben und hatten die anderen Direktvermarktungsformen mit Ausnahme der Deponie-, Klär und Grubengase keine größere Bedeutung.

Quelle: nach EEG-Jahresabrechnung auf netztransparez.de

Abbildung 7: Anteil der erneuerbaren Energiemengen aus Biomasse, Wasserkraft und sonstige erneuerbare Technologien in der Direktvermarktung und der Vermarktung durch die ÜNBs

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2012 2013 2014 2015 2012 2013 2014 2015

Wind an Land Wind auf See PV

ÜNB-Vermarktung Sonstige DV Grünstromprivileg Marktprämie

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2012 2013 2014 2015 2012 2013 2014 2015 2012 2013 2014 2015

Biomasse Wasserkraft Sonstige

ÜNB-Vermarktung Sonstige DV Grünstromprivileg Marktprämie

1.3. Trendfortschreibung für die kommenden 12 Monate

Auf Basis der Entwicklung bei den erneuerbaren Energien und der Direktvermarktung in der Vergangenheit wird ein Ausblick auf die weitere Entwicklung in den kommenden 12 Monaten gegeben. Daher wird nachfolgend zunächst der monatliche Zubau von erneuerbaren Technologien dargestellt und anschließend die monatliche Entwicklung bei der Direktvermarktung.

Zubau bei den Erneuerbaren Technologien

In den letzten Monaten ist im Bereich der Windenergie an Land zum Ende der jeweiligen Quartale der größte Zubau realisiert worden. Im Mittel lag der Zubau in 2016 bei ca. 340 MW pro Monat (siehe Abbildung 8), so dass der Zubau in 2016 bisher ca. 2000 MW erreicht hat. Bei der Windenergie auf See sind einzelne Projekte realisiert worden und ans Netz gegangen. Hier weist das Anlagenregister für 2016 bisher einen Zubau von 65 Anlagen mit ca. 400 MW Leistung aus.

Quelle: Anlagenregister, BNetzA

Abbildung 8: Monatlicher Zubau der Windenergie nach Anlagenregister von 2014 bis 2016.

Für Anlagen mit mindestens 3 MW Leistung, die seit dem 1.1.2016 in Betrieb gegangen sind, gilt der

§ 24 EEG (Verringerung der Förderung bei negativen Preisen). Der Anteil an Anlagen mit weniger als 3 MW Anlagenleistung, der in 2016 in Betrieb genommen worden ist, lag bei etwas unter 40 % und hat sich bisher nicht erhöht (siehe Abbildung 9). Der Anteil ist dem Trend der Vergangenheit weiter gefolgt, der einen leichten Rückgang von Anlagen kleiner 3 MW zeigt. Der bisherige Zeitraum ist noch vergleichsweise kurz, so dass dies erst einen vorläufigen Trend bei der spezifischen Anlagenleistung darstellt. In welchem Umfang einzelne Anlagen in einem Windpark stehen und dadurch ggf. trotzdem unter den § 24 EEG fallen, wurde nicht geprüft.

0 200 400 600 800 1.000 1.200

8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2014 2015 2016

Zubau [MW/Monat]

Wind an Land Wind auf See

Quelle: Anlagenregister, BNetzA

Abbildung 9: Anteil Anlagen Windenergie an Land mit weniger als 3 MW Nennleistung im Zeitraum August 2014 bis Juni 2016

Der Zubau der anderen erneuerbaren Technologien fiel deutlich geringer aus. Der Zubau bei den PV- Anlagen erreichte in 2016 bei den Kleinanlagen ca. 500 MW bzw. ca. 80 MW pro Monat (siehe Abbildung 10). Zusätzlich sind ca. 80 MW an Freiflächen-PV und 12 MW an Biomassezubau in 2016 bisher realisiert worden.

0%

10%

20%

30%

40%

50%

60%

70%

8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2014 2015 2016

Anteil Anlagen < 3 MW

Anzahl Leistung

0 50 100 150 200 250 300

8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

Zubau [MW/Monat]

Biomasse Freifläche PV Solar-Kleinanlagen

Mit dem EEG 2014 gilt seit dem 1.8.2014 für Neuanlagen eine verpflichtende Direktvermarktung ab einer Anlagengröße von 500 kW, die für Neuanlagen ab dem 1.1.2016 auf 100 kW weiter abgesenkt worden ist. Im PV-Bereich ist der absolute Zubau von Anlagen kleiner als 100 kW in den letzten Jahren wie der gesamte PV-Zubau deutlich zurückgegangen (siehe Abbildung 11). Der relative Anteil ist jedoch seit 2012 kontinuierlich gestiegen und liegt im ersten Halbjahr 2016 bei ca. 60 %, d.h.

mehr als die Hälfte des Zubaus im PV-Bereich kommt aus Anlagen, die kleiner sind als 100 kW sind.

Insgesamt beläuft sich die zugebaute Anlagenleistung von Anlagen kleiner 100 kW in 2016 bisher auf ca. 300 MW.

Quelle: Eigene Berechnungen aus Basis energymap.info und PV-Meldungen der BNetzA

Abbildung 11: Zubau an PV-Anlagen mit weniger als 100 kW und spezifischer Anteil am gesamten PV- Zubau.

Monatliche Änderung in der Direktvermarktung

In den letzten zwölf Monaten ist die Leistung in der Direktvermarktung mit Marktprämie im Mittel um ca. 650 MW pro Monat angestiegen, die vor allem aus einer Zunahme der vermarkteten Windleistung an Land resultiert (siehe Abbildung 12). Daneben sind auch die vermarkteten Leistungen bei PV-Anlagen und bei der Windenergie auf See angestiegen. Die anderen Technologien sind in ihrer Leistung relativ konstant geblieben.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

A n teil a n P V -Z u b au in %

in MW /a

Zubau Anlagen < 100 kW Anteil an PV-Zubau in %

Quelle: netztransparenz.de

Abbildung 12: Monatliche Veränderung der Anlagenleistung in der Direktvermarktung mit Marktprämie von September 2015 bis September 2016

Für die kommenden 12 Monate wird eine weitere Zunahme der vermarkteten Leistung in der Direktvermarktung erwartet, die sich zum einen aus dem Zubau an Anlagen ergibt. Eine weitere Gewinnung an Bestandsanlagen ist in begrenztem Maße noch im Bereich PV-Anlagen und Biomasse zu erwarten.

1.4. Akteursstruktur

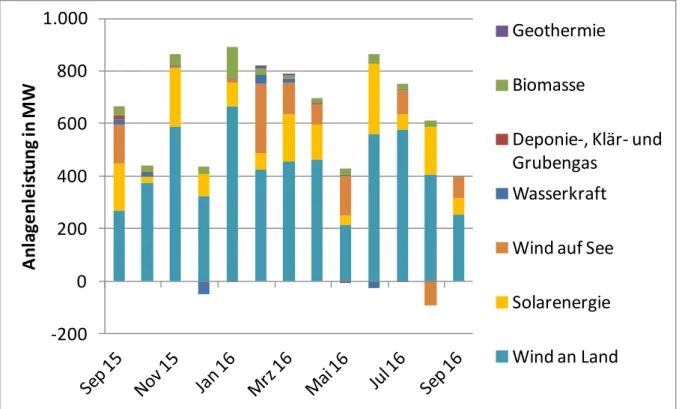

Die Direktvermarktung wird durch eine Vielzahl an Vermarktern durchgeführt, wobei sich ein Großteil der vermarkteten Leistung bei ca. 20 Vermarktern befindet. Die größten Portfolios weisen zu Beginn 2016 Statkraft, Danske Commodities, MVV Energie, NEAS Energy und GESY mit mindestens 4000 MW auf (siehe Abbildung 13). In der Vergangenheit konnte eine Vielzahl an Vermarktern ihr Portfolio vergrößern. Dabei sind neue Akteure aktiv geworden und gleichzeitig haben die bisherigen Marktakteure, die eine dominierende Stellung in der fossilen Stromerzeugung hatten, ihre Portfolien zum Teil deutlich vergrößert. Von den Vermarktern wird über einen intensiven Wettbewerbsdruck berichtet und eine Konsolidisierung des Marktes erwartet. Einzelne Vermarkter spezialisieren sich zum Teil auf einzelne Technologien und kooperieren mit anderen Direktvermarktern.

-200 0 200 400 600 800 1.000

A n la ge n le is tu n g in M W

Geothermie Biomasse

Deponie-, Klär- und Grubengas

Wasserkraft

Wind auf See

Solarenergie

Wind an Land

Quelle: Befragung Energie & Management 2013 - 2016

Abbildung 13: Entwicklung der vermarkteten Leistung des Direktvermarktungsportfolios von ausgewählten Direktvermarktern

Auf Basis der jüngsten Befragung der Energie & Management zur Direktvermarktung lassen sich aktuelle Entwicklungstendenzen aufzeigen (siehe Abbildung 14). Die bisher führenden Direktvermarkter haben ihr Portfolio in etwa konstant gehalten oder sind leicht geschrumpft (Statkraft, Danske Commodities, E2M, Clens). Deutlich vergrößert haben sich u.a. die MVV und die EnBW, die im Frühjahr auch die Aktivitäten der Grundgrün Energie GmbH übernommen hat. Damit ist ein größerer Direktvermarkter komplett vom Markt verschwunden.

0 2000 4000 6000 8000 10000

Statkraft Danske Commodities A/S MVV Energie AG Neas Energy A/S GESY/Trianel Vattenfall Europe Sales GmbH Energy2market GmbH Clean Energy Sourcing Enercon/Quadra Energy Wind Energy Trading AG Grundgrün Energie GmbH EnBW Trading GmbH E.ON Energie Deutschland GmbH EWE ENERGIE AG /WE² Next Kraftwerke GmbH RWE Deutschland AG Mark-E Aktiengesellschaft RWE Innogy GmbH in.power GmbH Axpo

in MW

01/2016 01/2015 01/2014 01/2013

Quelle: Befragung Energie & Management 2016

Abbildung 14: Veränderung des Direktvermarktungsportfolios von ausgewählten Direktvermarktern zwischen 01/2015 und 01/2016

Ein Großteil der Vermarkter ist auch für den Regelenergiemarkt präqualifiziert und setzt hier insbesondere Biomasseanlagen ein. Mittlerweile werden durch die Direktvermarkter sämtliche Regelenergiearten angeboten (siehe Tabelle 2).

-1000 -500 0 500 1000 1500 2000 2500

Statkraft Danske Commodities A/S MVV Energie AG Neas Energy A/S GESY/Trianel Vattenfall Europe Sales GmbH Energy2market GmbH Clean Energy Sourcing Enercon/Quadra Energy Wind Energy Trading AG Grundgrün Energie GmbH EnBW Trading GmbH E.ON Energie Deutschland GmbH EWE ENERGIE AG /WE² Next Kraftwerke GmbH RWE Deutschland AG Mark-E Aktiengesellschaft RWE Innogy GmbH in.power GmbH Axpo

in MW Veränderung 01.2015/01.2016

Tabelle 2: Auswahl präqualifizierter Direktvermarkter im Regelleistungsmarkt

Anbieter PRL SRL MRL

Axpo Deutschland GmbH X X

BS Energy Braunschweiger Versorgungs-AG & Co.KG X

Caterva GmbH X

Clean Energy Markets Access GmbH X X

Danske Commodities A/S X X X

E.ON Global Commodities SE X X X

EnBW Kraftwerke AG X X X

Energiedienst Holding AG X

Energieversorgung Offenbach AG X

Energieversorgung Schwerin GmbH & Co. Erzeugung KG X

Energy2market GmbH X X X

EWE Trading GmbH X X

GETEC Energie AG X

Hamburg Energie GmbH X

Lechwerke AG X X

Mark-E AG X X

Markedskraft ASA X

MVV Energie AG X X

N-ERGIE Aktiengesellschaft X

Next Kraftwerke GmbH X

Quantum GmbH X

RWE International SE X

RWE Supply & Trading GmbH X X X

Stadtwerke Düsseldorf AG X

Stadtwerke Hannover AG (enercity) X X X

Stadtwerke Rosenheim X

Stadtwerke Tübingen GmbH X

Statkraft Markets GmbH X X X

Steag GmbH X X X

SWM Services GmbH X X X

Trianel GmbH X X

Vattenfall Energy Trading Netherlands N.V. X

Vattenfall Europe Generation AG X X X

WEMAG AG X

Quelle: regelleistung.net (Stand: 31.08.2016)

2. Diskussion relevanter Hemmnisse und Anreize

Netzanschluss bei Flexibilisierung:

Im Zusammenhang mit der Flexibilisierung gibt es nach Angaben von Betreibern Probleme mit der Kapazitätserweiterung des örtlichen Netzanschluss. Der zugewiesene Netzanschlusspunkt weist oftmals nach den etablierten Verfahren die freien Netzanschlusskapazitäten zu bestimmen, nicht aus. Ein weiter entfernter Netzanschlusspunkt steht dann zu Debatte, welcher mit relevanten Mehrkosten für den Anlagenbetreiber verbunden ist. Diese Kosten können dann die Flexibilisierung der Anlage verhindern. In Einzelfällen deuten sich dabei Kompromisslösungen an, die mit einem Verzicht der Ausgleichszahlungen bei Einsman für den Anlagenbetreiber verbunden ist. Grundlage dieser Vereinbarung ist, dass in den Zeiten mit Netzengpässen, die flexible Anlage keine oder nur geringe elektrische Leistung bereitstellt.

Fernsteuerbarkeit:

In Bezug auf die Fernsteuerbarkeit gibt es bei Betreibern von virtuellen Kraftwerken große Unsicherheiten hinsichtlich der IT-Sicherheit und Systemsicherheit überhaupt. Die technischen Einheiten, sog. Steuerboxen, sind teilweise nicht ausreichend geschützt vor physischen Eingriffen, durch die ein Eingriff in die Anlagensteuerung ermöglicht wird. Ebenso ist die Datensicherheit durch externe Hackerangriffe ein Thema, wo noch nach Lösungen gesucht wird. Eine allgemeine Festlegung der Sicherheitsstandards von Steuereinheiten könnte dabei eine Möglichkeit sein.

3. Monitoring negative Preise und Vergütung in Ausnahmefällen 3.1. Anzahl Stunden negative Preise

Die Anzahl Stunden mit negativen Strompreisen ist in 2015 im Vergleich zu 2014 und den beiden Jahren davor deutlich angestiegen. Sie lag bei 126 Stunden im Vergleich zu 64 Stunden in 2014 (siehe auch Abbildung 15). In 2016 wurden bisher nur 48 negative Stunden erreicht (Stand 21.09.2016), obwohl gleichzeitig die installierte Leistung an fluktuierenden erneuerbaren Energien (Wind und PV unten als Linien dargestellt) deutlich angestiegen ist.

Quelle: EPEX-Spot, Ausbau nach Anlagenregister BNetzA und energymap.info

Abbildung 15: Entwicklung Anzahl Stunden negativer Preise am Day-Ahead Markt der EPEX Spot von 2008 bis 2016 und Ausbau PV- und Wind-Leistung

Stunden mit negativen Strompreisen treten insbesondere im Winter aber auch in der Übergangszeit im Frühjahr auf (siehe Abbildung 16). Negative Preise treten insbesondere in Zeiten mit niedriger Stromnachfrage am Wochenende bzw. an Feiertagen auf. Bei vornehmlich windbedingten Situationen liegen die Stunden in der Nacht. Werden negative Strompreise durch eine starke PV- Einspeisung verursacht, treten die negativen Preise häufig am Sonntagnachmittag zwischen 13 Uhr und 15 Uhr auf.

Der minimale Strompreis ist an der EPEX-Spot mit -130 €/MWh am 8.5.2016 (Sonntag) um 14 Uhr aufgetreten. Zu diesem Zeitpunkt war noch eine konventionelle Leistung von knapp 15 GW am Netz (ca. 5 GW Kernenergie, 6 GW Braunkohle, 4 GW andere konventionelle Kraftwerke) und die Stromnachfrage erreichte ca. 59 GW. Zusätzlich wurden etwa 8 GW Strom ins Ausland exportiert.1 Die konventionelle Erzeugung hatte daher einen Anteil an der Stromproduktion von weniger als 30

%, die restliche Erzeugung resultierte aus erneuerbaren Energien. Gleichzeitig ist eine hohe 0

10.000 20.000 30.000 40.000 50.000 60.000

0 20 40 60 80 100 120 140

2008 2009 2010 2011 2012 2013 2014 2015 2016

Installierte Leistung [MW]

Anzahl Stunden mit negativen Preisen

Jahr PV in MWp

Wind in MW

Stromproduktion aus Wind und PV-Anlagen von knapp 48 GW (davon ca. 21 GW Wind an Land) erwartet worden, was ca. 54 % der installierten Wind- und PV-Leistung entspricht2. Tatsächlich eingespeist haben dann ca. 40 GW, da ein größerer Anteil der Winderzeugung abgeregelt worden ist.

Quelle: EPEX-Spot, Stundenangaben in Winterzeit

Abbildung 16: Auftreten negativer Strompreise nach Monat, Wochentag und Tagesstunde am Day- Ahead EPEX-Spot Markt 2012 bis 2016

0 20 40 60 80 100 120

Anzahl Stunden mit negativen Preisen

Monate

2016 2015 2014 2013 2012

0 10 20 30 40 50 60

Anzahl Stunden mit negativen Preisen

Tagesstunde

2016 2015 2014 2013 2012 Jahr:

3.2. 6 Stunden negative Preise am Stück

Nach § 24 EEG entfällt die Förderung bei negativen EPEX-Spotmarktpreisen über eine Dauer von mindestens 6 Stunden. In der Vergangenheit wurde eine derartige Dauer nur selten erreicht (siehe Abbildung 17). In 2016 gab es bisher 3 Perioden mit negativen Preisen über mindestens 6 Stunden (2014: 5 Perioden, 2015: 6 Perioden). Dies umfasste in 2016 zwei Perioden, die jeweils 8 Stunden andauerten und eine Periode über eine Dauer von 6 Stunden. In Summe gab es bisher 22 Stunden, in denen Neuanlagen keinen Vergütungsanspruch hatten.

Quelle: Eigene Berechnungen nach EPEX-Spot

Abbildung 17: Dauer der negativen Strompreise an der EPEX-Spot

Perioden mit negativen Preisen über eine Dauer von 6 Stunden sind in der Vergangenheit vor allem auf Grund hoher Windeinspeisung im Dezember aufgetreten. In 2016 fielen die Perioden allerdings auf den März bzw. den Mai (siehe Abbildung 18) und waren dabei bedingt durch eine gleichzeitig hohe Wind und PV-Einspeisung, die auf eine niedrige Nachfrage getroffen ist.

0 5 10 15 20 25 30 35

Anzahl Ereignisse

Dauer der negativen Preise in Stunden

2016

2015

2014

2013

2012

Quelle: eigene Berechnung auf Basis von EPEX-Spot Daten

Abbildung 18: Anzahl Ereignisse mit negativen Preisen über 6 Stunden nach Monaten

Die Perioden mit mindestens 6 Stunden negativer Strompreise sind insbesondere in der Nacht aufgetreten und endeten dann am Morgen zwischen 6 und 9 Uhr oder sind am Mittag aufgetreten und endeten dann um 17 oder 18 Uhr (siehe Abbildung 19).

Quelle: eigene Berechnung auf Basis EPEX-Spot Daten, Zeitangabe in Winterzeit

Abbildung 19: Letzte Stunde in Intervallen mit mindestens 6 Stunden negativen Preisen

0 1 2 3 4 5 6 7 8 9

A n za h l E re ign is se

2016 2015 2014 2013 2012

0 1 2 3 4 5 6

Anzahl Ereignisse

Tagesstunde

2016 2015 2014 2013 2012 Jahr:

3.3. Preise für Intra-Day-Handel und Ausgleichsenergie

Die Preise im Intradayhandel zu Zeiten von negativen Day-Ahead Preisen sind in der Regel ebenfalls negativ. Bei hoher EE-Einspeisung und damit verbundenen niedrigen Strompreisen sind auch die kurzfristig gehandelten Strommengen auf einem vergleichbaren Niveau. Im Mittel lag der Intraday- Preis bei negativen Stunden am Day-Ahead Markt ebenfalls leicht im negativen Bereich (siehe Abbildung 20). Im 2. Quartal 2016 sind im Mai stärker negative Preise am Day-Ahead Markt aufgetreten, die auch zu stärker negativen Preisen im Intraday-Markt geführt haben.

Quelle: EPEX-Spot Daten

Abbildung 20: Durchschnittlicher Intraday-Preis zu den Zeiten, wo der Day-Ahead-Preis negativ, beziehungsweise positiv ausfällt.

Insbesondere am 8. Mai 2016 ist der EPEX Spot Day-Ahead Strompreis auf -130,09 €/MWh gefallen, was einem Rekordtief der letzten dreieinhalb Jahre entspricht. An diesem Tag wurde eine sehr hohe Stromproduktion von PV und Wind erlangt. In acht aufeinanderfolgenden Stunden zwischen 10 und 18 Uhr wurden negativen Strompreisen erreicht. Nach Angaben einer Studie von Energybrainpool verkauften dreiviertel der prognostizierten Windenergieanlagen trotz der stark negativen Preise am Markt Strom und ließen sich damit eine hohe Kostenersparnis entgehen. Als mögliche Ursache wurde genannt, dass der niedrige Preis an einem Sonntag aufgetreten ist und in der Woche davor ein Feiertag sowie ein Brückentag lagen. Mögliche Handelsgeschäfte könnten daher bereits am Mittwoch eingestellt worden sein ohne das eine kurzfristige Anpassung erfolgte.

Quelle: EPEX-Spot und netztransparenz.de, Strompreise (linke Achse), Erwartete erneuerbare Einspeisung (rechte Achse)

Abbildung 21: EPEX-Spot Preise Day-Ahead und Intraday (Average) und erwartete Wind/Solar Einspeisung am 08.05.2016

3.4. Vergütung in Ausnahmefällen

Mit dem EEG 2014 ist auch die Vergütung in Ausnahmefällen eingeführt worden, die eine Mindestvergütung etwa für den Fall einer Insolvenz eines Direktvermarkters erlaubt. Diese Vergütung wird nur von sehr wenigen Anlagen insbesondere im Bereich der PV-Anlagen und der Windanlagen genutzt. Insgesamt nutzt eine installierte Leistung von ca. 7 MW aktuell die Vergütung in Ausnahmefällen (siehe Abbildung 22). In etwas größerem Umfang wurde die Vergütung in Ausnahmefällen nach Einführung der verpflichtenden Fernsteuerbarkeit im April 2015 genutzt.

Die Anlagen nutzen die Vergütung in Ausnahmefällen in der Regel nur für eine sehr kurze Dauer (siehe Abbildung 23) und wechseln dann wieder in die Marktprämie.

0 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000

-200 -150 -100 -50 0 50

0 2 4 6 8 10 12 14 16 18 20 22 0

Wind/Solar in MW

Day-Ahead/Intraday in €/MWh

8. Mai 2016 (Stunden des Tages)

Wind auf See Solar

Wind an Land Day-Ahead

Intraday (Average)

Quelle: netztransparenz.de

Abbildung 22: Anlagen in der Vergütung in Ausnahmefällen

Quelle: netztransparenz.de

Abbildung 23: Zunahme, Abnahme und Netto-Veränderung der Leistung in der Vergütung in Ausnahmefällen

0 5 10 15 20 25 30 35 40 45 50

Jan 15 Feb 15 Mrz 15 Apr 15 Mai 15 Jun 15 Jul 15 Aug 15 Sep 15 Okt 15 Nov 15 Dez 15 Jan 16 Feb 16 Mrz 16 Apr 16 Mai 16 Jun 16 Jul 16 Aug 16 Sep 16

in MW

Solarenergie Wind onshore Biomasse Wasserkraft

-15 -10 -5 0 5 10 15 20 25

Jan 15 Feb 15 Mrz 15 Apr 15 Mai 15 Jun 15 Jul 15 Aug 15 Sep 15 Okt 15 Nov 15 Dez 15 Jan 16 Feb 16 Mrz 16 Apr 16 Mai 16 Jun 16 Jul 16 Aug 16 Sep 16

in MW

Zunahme

Abnahme

Saldo

4. Literaturverzeichnis

netztransparenz.de: Transparenzplattform der Übertragungsnetzbetreiber online unter www.netztranparenz.de besucht am 30.09.2016

energymap.info: Die Karte der Erneuerbaren Energien, online verfügbar unter:

http://www.energymap.info/download.html besucht am 30.09.2016

Anlagenregister, BNetzA: Veröffentlichung der im Anlagenregister registrierten Daten, Bundesnetzagentur, online verfügbar unter:

http://www.bundesnetzagentur.de/cln_1432/DE/Sachgebiete/ElektrizitaetundGas/Unterneh men_Institutionen/ErneuerbareEnergien/Anlagenregister/Anlagenregister_node.html besucht am 30.09.2016

PV-Meldungen, BNetzA: Datenmeldungen und EEG-Vergütungssätze für Photovoltaikanlagen, online verfügbar unter:

http://www.bundesnetzagentur.de/cln_1432/DE/Sachgebiete/ElektrizitaetundGas/Unterneh men_Institutionen/ErneuerbareEnergien/Photovoltaik/DatenMeldgn_EEG-

VergSaetze/DatenMeldgn_EEG-VergSaetze_node.html besucht am 30.09.2016

Energy & Management: Die Direktvermarkter und ihre Portfolios 2015, Ausgabe 1. Februar 2016, S.35

regelleistung.net: Internetplattform zur Vergabe von Regelleistung, Anbieterlister

https://www.regelleistung.net/ext/download/anbieterliste besucht am 30.09.2016 EPEX-Spot: European Power Exchange, Day-Ahead Auction, Marktdaten online verfügbar unter:

http://www.epexspot.com/de/

energybrainpool.com: Negative Strompreise am Muttertag:

http://www.energybrainpool.com/news-details/datum/2016/05/10/negative-strompreise- am-muttertag-windanlagenbetreiber-vergeben-kostenersparnis-von-mehr-als-80000.html, besucht am 20.09.2016