Monitoring der

Direktvermarktung

Quartalsbericht (09/2018)

Erstellt im Auftrag des

Bundesministeriums für Wirtschaft und Energie

Monitoring der

Direktvermarktung von Strom aus Erneuer

baren Energien

Vorbereitung und Begleitung bei der

Erstellung eines Erfahrungs berichts gemäß

§ 97 Erneuer bare EnergienGesetz

FraunhoferInstitut für System und Innovationsforschung ISI

Dr. Marian Klobasa Benjamin Lux

Dr. Benjamin Pfluger

FraunhoferInstitut für Energiewirtschaft und Energiesystemtechnik IEE

Michael von Bonin Norman Gerhardt

Institut für Klimaschutz, Energie und Mobilität (IKEM)

Verena Lerm Dennis Nill

Simon Schäfer-Stradowsky

Im Unterauftrag:

Büro für Energiesystemeffizienz (ESE) Prof. Dr. Uwe Holzhammer

Karlsruhe/Kassel/Berlin, September 2018

Monitoring der Vermarktungsanteile und der bedienten Strommärkte in der Direktvermarktung

5 Entwicklung der vermarkteten Leistung in der geförderten Direkt vermarktung (Marktprämie)

8 Sonstige Direktvermarktung

9 Power Purchase Agreements (PPA)

Monitoring negative Preise und Ausfallvergütung

11 Anzahl der Stunden mit negativen Preisen 13 6 Stunden mit negativen Preisen am Stück 14 Ausfallvergütung

Biogas und Flexibilität

16 Anmeldungen für den Bezug der Flexibilitätsprämie 18 Preisspreads

Regelleistungsmarkt

21 Neue Asschreibungs bedingungen und Zuschlagmechanismus 22 Regelleistungspreise

Mieterstrommodell

24 Mieterstrommodell

Verzeichnis

27 Abbildungen & Tabellen 29 Literatur

Inhalt

Monitoring der

Vermarktungsanteile und der bedienten

Strommärkte in der

Direktvermarktung

Entwicklung der

vermarkteten Leistung in der geförderten Direkt

vermarktung (Marktprämie)

In der geförderten Direktvermarktung befanden sich im Oktober 2018 insgesamt 73.690 MW instal- lierter Leistung, wobei Windenergieanlagen an Land mit 49.094 MW den größten Anteil ausgemacht ha- ben. Die vermarktete Leistung in der Marktprämie ist seit Juli 2018 weiter um 2.630 MW angestiegen, wobei dies bei Windenergie an Land vor allem auf neu installierte Anlagen zurückzuführen ist. Bei den Bestandsanlagen ist ein Großteil der Windenergie- anlagen an Land mittlerweile in der Direktvermark-

tung. Im Zeitraum von Juli 2018 bis Oktober 2018 ist die installierten Leistungen bei den PV-Anlagen um 640 MW gewachsen (siehe Tabelle 1) und bei Windenergie auf See um 1.050 MW angestiegen.

Bei den anderen Technologien bedingt die Erschlie- ßung von Bestandsanlagen einen Teil der Zunahme der installierten Leistung in der geförderten Direkt- vermarktung. Damit werden derzeit 65 % der im EEG installierten Leistung direktvermarktet.

In MW Marktprämie

Oktober 2018

Installierte Leistung August 2018

Zuwachse Marktprämie 1. Halbjahr 2018

Zuwachse Marktprämie Jul – Okt 2018

Wasserkraft 755 1.547 (nur EEG) 56 13

Deponie, Klär und Grubengas 240 491 -4 -9

Biomasse 5.832 7.759 303 73

Geothermie 34 43 0 4

Wind an Land 49.094 52.255 1.606 858

Wind Offshore 6.456 6.456 141 1.050

Solarenergie 11.280 44.351 861 640

Summe 73.690 112.902 2.961 2.630

Quelle: netztransparenz.de, BNetzA 2018 (Smard.de).

Tabelle 1 Status Quo der Anlagenleistungen (MW) in der mit Marktprämie geförderten Direktvermarktung sowie Zu- wächse im ersten Halbjahr 2018 und im Zeitraum Jul. bis Okt. 2018, sowie insgesamt im EEG direktvermark- tete installierte Leistung, Stand Oktober 2018.

Monitoring Direktvermarktung 5

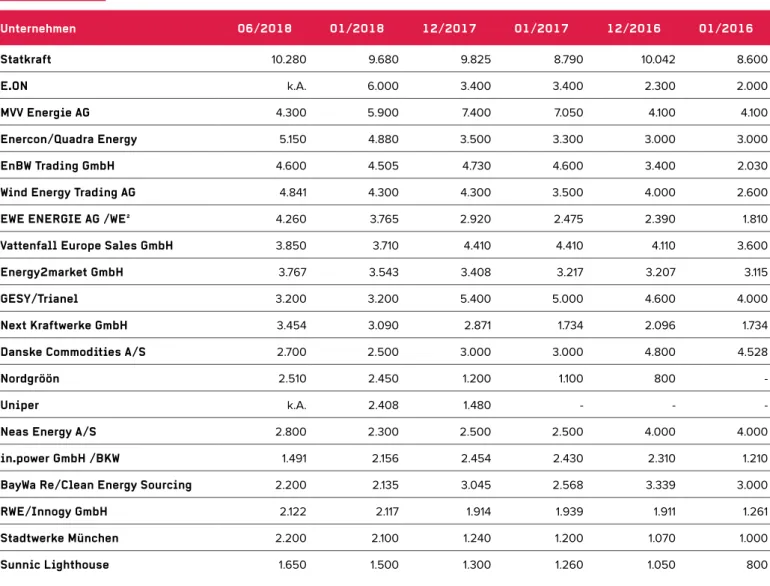

Die Direktvermarktung erneuerbarer Energien war im letzten halben Jahr weiterhin von einer Konsoli- dierung der Vermarktungsportfolios geprägt. Ak- teure berichten, dass sie ihre Portfolios optimieren, indem der Marktwert von Anlagen stärker berück- sichtigt wird. Vor diesem Hintergrund haben sich die Vermarktungsanteile z. T. deutlich verändert.

Seit Beginn des Jahres 2018 hat sich insbesondere die vermarktete Leistung von Statkraft, Wind Ener- gy Trading, NEAS und EWE vergrößert. Eine Verklei-

1 Energie & Management 2018.

nerung des Portfolios hat es u. a. bei der MVV und bei in.power gegeben.

Das größte Portfolio vermarktet derzeit Statkraft in Deutschland mit 10.280 MW. Zweitgrößter Vermark- ter in der aktuellen Umfrage der Zeitschrift Energie &

Management ist Quadra Energy1 mit 5.150 MW. Ins- gesamt verfügen mehr als 20 Direktvermarkter über größere Portfolios mit mehr als 1.000 MW.

Vermarktungsanteile

Quelle: E&M 2016 – 2018.

Abbildung 2 Veränderung des Vermarktungsportfolios von Direktvermarktern zwischen 2016 und 2018.

Monitoring Direktvermarktung 6

Tabelle 2 Vermarktete Leistung in der Direktvermarktung nach Unternehmen von 2016 bis Juni 2018.

Unternehmen 06/2018 01/2018 12/2017 01/2017 12/2016 01/2016

Statkraft 10.280 9.680 9.825 8.790 10.042 8.600

E.ON k.A. 6.000 3.400 3.400 2.300 2.000

MVV Energie AG 4.300 5.900 7.400 7.050 4.100 4.100

Enercon/Quadra Energy 5.150 4.880 3.500 3.300 3.000 3.000

EnBW Trading GmbH 4.600 4.505 4.730 4.600 3.400 2.030

Wind Energy Trading AG 4.841 4.300 4.300 3.500 4.000 2.600

EWE ENERGIE AG /WE² 4.260 3.765 2.920 2.475 2.390 1.810

Vattenfall Europe Sales GmbH 3.850 3.710 4.410 4.410 4.110 3.600

Energy2market GmbH 3.767 3.543 3.408 3.217 3.207 3.115

GESY/Trianel 3.200 3.200 5.400 5.000 4.600 4.000

Next Kraftwerke GmbH 3.454 3.090 2.871 1.734 2.096 1.734

Danske Commodities A/S 2.700 2.500 3.000 3.000 4.800 4.528

Nordgröön 2.510 2.450 1.200 1.100 800 -

Uniper k.A. 2.408 1.480 - - -

Neas Energy A/S 2.800 2.300 2.500 2.500 4.000 4.000

in.power GmbH /BKW 1.491 2.156 2.454 2.430 2.310 1.210

BayWa Re/Clean Energy Sourcing 2.200 2.135 3.045 2.568 3.339 3.000

RWE/Innogy GmbH 2.122 2.117 1.914 1.939 1.911 1.261

Stadtwerke München 2.200 2.100 1.240 1.200 1.070 1.000

Sunnic Lighthouse 1.650 1.500 1.300 1.260 1.050 800

Quelle: E&M 2016 - 2018.

Monitoring Direktvermarktung 7

Sonstige

Direktvermarktung

Quelle: netztransparenz.de.

Abbildung 3 Anteile von erneuerbaren Energieträgern an der in der sonstigen Direktvermarktung vermarkteten Leistung.

Die Entwicklung in der sonstigen Direktvermark- tung ist von nur geringfügigen Änderungen ge- kennzeichnet. Nachdem die vermarkteten Leistun- gen seit Jahresbeginn leicht zurückgegangen sind, liegen sie aktuell im Oktober 2018 bei 203 MW, von denen der größte Anteil durch die Wasserkraft bereitgestellt wird. Seit Mitte 2017 hat sich die ver- marktete PV-Leistung in der sonstigen Direktver- marktung von ca. 10 MW auf 57 MW im Oktober 2018 erhöht.

Monitoring Direktvermarktung 8

Power Purchase Agreements (PPA)

Power Purchase Agreements (PPA) werden grund- sätzlich direkt zwischen Stromabnehmer und Anla- genbetreiber geschlossen und können beispiels- weise einen Fixpreis garantieren oder dynamischen Preise mit Preisgleitklausen, z.B. in Abhängigkeit der Börsenstrompreisentwicklung über die verein- barte Laufzeit, vorsehen. Auch Kombinationen sind denkbar, z.B. fünf Jahre Fixpreis und anschließend mit Preisgleitklausel. Es sind ganz unterschiedliche und individuelle Vertragsgestaltungen vorstellbar.

Das in den USA schon seit längerem übliche Mo- dell langfristiger Bezugsverträge für EE-Strom kam mit den US-amerikanischen Großunternehmen wie Google oder Microsoft nach Europa, die über PPAs das historisch niedrige Strompreisniveau fixierten.2 Die über PPA kontrahierten Strommengen können mit Herkunftsnachweisen (HKN) als „grün“ gekenn- zeichnet werden, sofern es sich um EEG-ungeför- derte Strommengen handelt.

In Deutschland wurden PPAs bislang kaum abge- schlossen, da bestehende Fördersysteme, wie das Marktprämienmodell, attraktiver waren. Es kann aber zunehmend attraktiver werden. Insbesondere für Anlagen, welche ab Ende 2021 aus der EEG-Förde- rung fallen (§ 25 EEG 2017). Die Flächenverfügbarkeit

2 Siehe: https://www.boersen-zeitung.de/index.php?li=1&artid=2018125801.

3 Siehe Tagesspiegel Background Energy vom 7.9.2018.

4 Angaben gemäß Statkraft.

und die technische Möglichkeit zum Weiterbetrieb unterstellt, kann die Stromabnahmevereinbarung sowohl für den Anlagenbetreiber als auch den Strom- abnehmer Planungssicherheit bieten. Anfallende Wartungs- und Instandhaltungskosten können ver- gleichsweise verlässlich refinanziert werden und die Strommengen entsprechend für den Verbrauch oder den Verkauf eingeplant werden. Seit kürze- rem werden auch erste PPAs mit EE-Anlagenbe- treibern in Deutschland abgeschlossen. Greenpeace Energy hat (nach eigenen Angaben) das deutsch- landweit erste PPA für die Zeit nach der EEG- Förderung über insgesamt 7,8 MW aus 6 Windkraft anlagen an Land über fünf Jahre Laufzeit abgeschlossen.3 Auch der Direktvermarkter Statkraft hat mit einem Indus- trieunternehmen ein PPA über 46 MW abgeschlos- sen. Der Strom kommt dabei aus insgesamt 6 Bür- gerwindparks, welche 2021 aus der EEG-Förderung fallen.4 Schließlich schloss der Windkraftanlagen- bauer Enercon einen PPA über einen Fixpreis für Strom aus vier Bestandwindparks mit insgesamt 10,6 MW Leistung. Auch bei diesem Windpark han- delt es sich um Anlagen, welche kurzfristig aus der EEG-Förderung fallen.

Monitoring Direktvermarktung 9

Monitoring

negative Preise und

Ausfallvergütung

Anzahl der Stunden mit

negativen Preisen

In letzten Quartal (Juli bis Oktober 2018) sind neun weitere Stunden mit negativen Preisen an der Strom- börse EPEX-Spot aufgetreten. Damit steigt die An- zahl der negativen Stunden im Jahr 2018 auf 113 Stunden und liegt etwas unterhalb der Anzahl des gesamten Jahres 2017 mit 146 Stunden (siehe Ta- belle 3). Das Preisniveau in Zeiträumen mit negati- ven Preisen lag im Jahr 2018 bei durchschnittlich – 16 €/MWh und damit geringfügig höher als in 2017.

Im September sind in drei Stunden negative Preise an der EPEX-Spot über eine kürzere Dauer aufge-

treten. Seit dem 1. Oktober 2018 ist die Gebotszonen- trennung zwischen Deutschland und Österreich in Kraft, die zu häufigeren negativen Strommarktprei- sen an der EPEX-Spot führen kann. Bereits am 03. Oktober 2018 sind bei vergleichsweise hohen Preisen in Österreich sechs Stunden negative Preise auf dem deutschen Strommarkt entstanden. Wie in den vorhergehenden Jahren auch sind in den Som- mermonaten keine negativen Preise entstanden (siehe Abbildung 4).

Tabelle 3 Anzahl Stunden, Handelsvolumen, mittlerer Marktpreis und Marktvolumen in Zeiten mit negativen Preisen an der EPEX-Spot von 2012 bis 16.10.2018.

2012 2013 2014 2015 2016 2017 2018

Anzahl Stunden

mit negativen Preisen 56 h 64 h 64 h 126 h 97 h 146 h 113 h

Handelsvolumen EPEXSpot

bei negativen Preisen 1,8 TWh 2,2 TWh 2,6 TWh 4,8 TWh 3,6 TWh 5,4 TWh 4,0 TWh Mittlerer Marktpreis bei

negativen Preisen -61 €/MWh -14 €/MWh -16 €/MWh -9 €/MWh -18 €/MWh -26 €/MWh -15 €/MWh Marktvolumen

(Handelsvolumen x Marktpreis) 107 Mio. € 31 Mio. € 42 Mio. € 44 Mio. € 68 Mio. € 153 Mio. € 64 Mio. € Quelle: EPEX-Spot.

Monitoring Negative Preise 11

Quelle: EPEX Spot Abbildung 4 Auftreten negativer Market Clearing Preise an der EPEX-Spot nach Monaten von 2015 bis Okt. 2018.

Monitoring Negative Preise 12

6 Stunden mit negativen Preisen am Stück

Negative Preise über eine Dauer von mindestens sechs Stunden sind im letzten Quartal nicht aufge- treten. Daher hat sich die Anzahl der nicht vergüte- ten Stunden für von § 51 EEG 2017 erfassten Anla- gen nicht erhöht und liegt weiter bei 57 Stunden in 2018 (siehe Tabelle 4).

Durch den weiteren Zubau an Wind- und PV-Anla- gen hat sich die von § 51 EEG 2017 betroffene An-

lagenleistung weiter erhöht und umfasst mit Stand Ende August 2018 ca. 13.500 MW (siehe Tabelle 5).

Davon entfallen ca. 2.600 MW auf PV-Anlagen (In- betriebnahme ab 2016, (zusammengefasste) instal- lierte Leistung > 500 kW) und ca. 10.900 MW auf Windenergieanlagen (Inbetriebnahme ab 2016, (zu- sammengefasste) installierte Leistung > 3 MW).

Tabelle 4 Anzahl Perioden und Anzahl Stunden mit negativen Preisen über mindestens 6 Stunden von 2012 bis einschließlich 16.10.2018.

2012 2013 2014 2015 2016 2017 2018

Anzahl Perioden < 6h 77 % 14 19 11 24 20 19 21

min 6h 23 % 3 2 5 7 7 8 5

Anzahl Stunden

< 6h 49 % 31 47 27 70 42 58 56

min 6h 51 % 25 17 37 56 55 88 57

Gesamt 56 64 64 126 97 146 113

Quelle: EPEX-Spot.

Tabelle 5 Zubau, leistungsbezogen, von Wind- und PV-Anlagen von 2015 bis Aug. 2018 sowie die von § 51 EEG 2017 betroffene Anlagenleistung.

Inbetriebnahme PV < 500 kW PV > 500 kW Wind < 3 MW Wind > 3 MW* Gesamt §51 EEG betroffen

Angaben in MW

2015 788 713 1.500 4.265 7.266 -

2016 668 845 1.565 3.733 6.811 4.578

2017 997 792 1.417 5.324 8.530 6.116

2018 964 992 156 1.810 3.922 2.802

§ 51 EEG betroffen - 2.629 - 10.867 13.496

Quelle: BNetzA - Anlagenregister (Status 08/2018).

*Wind an Land und auf See.

Monitoring Negative Preise 13

Ausfallvergütung

Die installierte Leistung in der Ausfallvergütung um- fasst mit Stand Oktober 2018 ca. 70 MW. Der über- wiegende Teil der Anlagenleistung entfällt auf PV- Anlagen und zu einem kleineren Anteil auch auf Windenergieanlagen an Land (siehe Abbildung 5).

Insgesamt befindet sich nur eine sehr geringe An- lagenzahl in der Ausfallvergütung. Im Oktober 2018 haben 170 PV-Anlagen, elf Windenergieanlagen an Land und fünf weitere Anlagen die Ausfallvergütung in Anspruch genommen.

Quelle: netztransparenz.de Abbildung 5 Anlagenleistung (MW) in der Ausfallvergütung, Jan. 2015 bis Sept. 2018.

Monitoring Negative Preise 14

Biogas und

Flexibilität

Anmeldungen

für den Bezug der Flexibilitätsprämie

Die Entwicklung der Anlagenanzahl respektive ins- tallierten elektrischen Leistung derjenigen Biogas- und Biomethan-KWK-Anlagen, welche den Bezug der Flexibilitätsprämie nach § 54 EEG 2014 und § 50b EEG 2017 zwischen Januar 2016 und August 2018 angemeldet haben, zeigt Abbildung 6.

Im Geltungsbereich des im Jahr 2012 novellierten EEG wurden bis einschließlich Juli 2014 knapp 2.000 EEG-Anlagen mit einer insgesamt installierten Leis- tung von ca. 1,06 GWelfür die Inanspruchnahme der Flexibilitätsprämie bei der BNetzA angemeldet.

Seit dem 1.August 2014 und mit dem in Kraft getre- tenen EEG 2014 kam eine im Anlagenregister der BNetzA gemeldete elektrische Leistung von etwa 2,01 GWel, aufgeteilt auf ca. 2.350 Anlagen, hinzu.

Somit liegt die für die Inanspruchnahme der Flexi- bilitätsprämie gemeldete installierte elektrische Ge- samtleistung von Biogas- und Biomethan-KWK-An- lagen bis einschließlich August 2018 bei ca. 3,07 GWel, bzw. bei etwa 4.350 Anlagen. Zu berücksichtigen ist, dass es zu Doppeltmeldungen bei der BNetzA kommen kann. So löst die erstmalige Inanspruch-

Quelle: BNetzA (Anlagenregister).

Abbildung 6 Entwicklung der Anlagenleistung von Biogas- und Biomethan-KWK-Anlagen, die den Bezug der Flexibilitätsprämie nach § 54 EEG 2014 und § 50b EEG 2017 zwischen Januar 2016 und August 2018 bei der BNetzA angemeldet haben.

Biogas und Flexibilität 16

nahme der Flexibilitätsprämie eine Meldepflicht für solche Anlagen aus, die vor dem 1. August 2014 in Betrieb genommen wurden (Anlagenregisterverord- nung auf der Grundlage des § 93 EEG 2017 zur Konkretisierung der nach § 6 EEG 2017 zu übermit- telnden Daten). Dabei ist zu beachten, dass Anla- gen, die bereits vor dem 1. August 2014 die beab- sichtigte Inanspruchnahme der Flexibilitätsprämie der Bundesnetzagentur gemeldet haben, aber erst nach diesem Stichtag ihre erhöhte Leistung in Be- trieb nehmen, die Änderung der installierten Leis- tung im Anlagenregister registrieren lassen müssen.

Diese Meldepflicht dient der Kontrolle, wann die ge- setzliche Fördergrenze für Leistungserhöhungen erreicht wird: Die Förderung ist auf insgesamt 1.350 MWel im Vergleich zur installierten Leistung vor dem 01.August 2014 gedeckelt.

Der Umfang der Leistungserhöhung, die seit dem 01. August 2014 (EEG 2014) auf eine Fördergrenze von max. 1.350 MWel angerechnet wird, beträgt mit Stand August 2018 knapp 736 MWel, sodass ca.

54 % des Förderdeckels ausgeschöpft wurden.

Biogas und Flexibilität 17

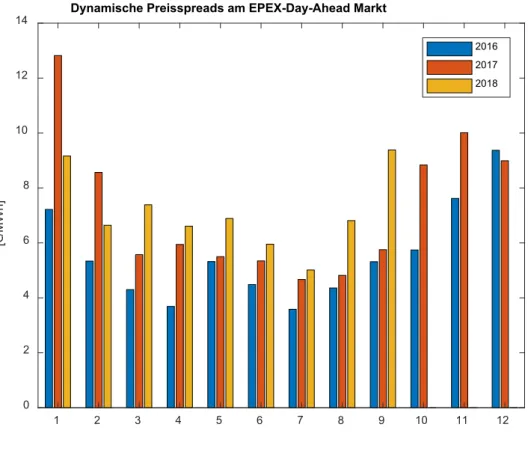

Preisspreads

Dynamische Preisspreads am EPEX-Day-Ahead Markt

1 2 3 4 5 6 7 8 9 10 11 12

0 2 4 6 8 10 12 14

[€/MWh]

2016 2017 2018

Quelle: EPEX-Spot.

Abbildung 7 Monatliche durchschnittliche dynamische Preisspreads am EPEX-Spot Day-Ahead Markt von 2015 bis September 2018.

Die dynamischen Preisspreads werden aus der Differenz zwischen dem gemittelten Preis der zwölf teuersten Stunden und des Durchschnittspreises eines Tages berechnet. Es fällt auf, dass die dyna- mischen Preisspreads ab März 2018 über dem Ni- veau der vorangegangenen Jahre 2016 und 2017 liegen und in den Monaten August und September die Vorjahresdaten aus 2016 und 2017 deutlich über-

steigen. Das bedeutet: Würde eine bedarfsgerechte betriebene Erzeugungsanlage immer während der 12 Stunden am Tag mit dem höchsten Strompreisen produzierten, könnte diese Anlage in den jeweili- gen Monaten rein rechnerisch Mehrerlöse von um die 0,6 ct/kWhel bis hin zu knapp 1 ct/kWhel am EPEX-Day-Ahead Markt erzielen. Die Realerlöse würden den technischen Möglichkeiten entsprechend

Biogas und Flexibilität 18

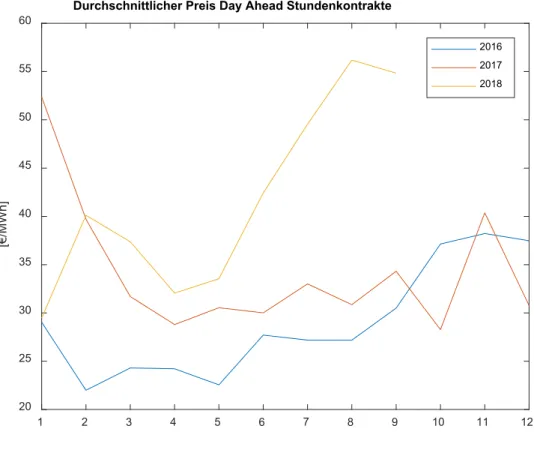

etwas niedriger liegen. Werden zusätzlich die Preise für am Day-Ahead Markt veräußerten Strom ausge- wertet (Abbildung 8), dann lassen sich die gestie- genen Preisspreads auf die seit Juni 2018 eben- falls gestiegenen absoluten Strompreise pro MWh erklären. Der Preisanstieg auf bis zu 58 €/MWh im August 2018 und 55 €/MWh im September ist wie- derum mit dem ebenfalls gestiegenen Preis für CO2- Emisionszertifikate in Verbindung zu bringen. Der Preis für CO2-Emissionszertifikate stieg von ca. 7 €

5 Börse Online

im Januar auf bis zu 24 € im September 2018, was insbesondere die CO2-intensive konventionelle Stromproduktion (z.B. aus Kohleverstromung) ver- teuerte.5 Der Strompreis am EPEX-Spot-Markt er- reichte im August 2018 allerdings seinen vorläufi- gen Höhepunkt und ging im September 2018 – im Gegensatz zum Preisspread – wieder leicht auf ca. 55 €/MWh zurück. Die Preisentwicklungen gilt es weiter zu beobachten.

1 2 3 4 5 6 7 8 9 10 11 12

20 25 30 35 40 45 50 55 60

[€/MWh]

Durchschnittlicher Preis Day Ahead Stundenkontrakte

2016 2017 2018

Quelle: EPEX-Spot.

Abbildung 8 Durchschnittlicher Preis am Day-Ahead EPEX-Spot Markt in den Jahren 2016-2018.

Biogas und Flexibilität 19

Regelleistungsmarkt

Neue Asschreibungs

bedingungen und

Zuschlagmechanismus

Seit dem 12. Juli 2018 wird die von der Bundesnetz- agentur beschlossene Änderung des Ausschreibungs- systems für Sekundärregelleistung (SRL) und Minu- tenreserveleistung (MRL) umgesetzt.6 SRL und MRL werden nunmehr kalendertäglich in sechs Zeit- scheiben von jeweils vier Stunden ausgeschrieben (vgl. QB 06/2018).

Die Wirkung des BNetzA-Beschlusses7 wurde hin- sichtlich des Mischpreisverfahren, das ebenfalls ab dem 12. Juli 2018 angewandt werden sollte, nach einem Beschluss im Eilverfahren des Oberlandes- gerichts Düsseldorf8 bis zum 15. Oktober 2018 auf- geschoben. Das Preisermittlungsverfahren wird bis dahin weiter nach dem Leistungspreisverfahren durchgeführt. Der Beschluss erging im vorläufigen Rechtsschutz und stellt keine abschließende Ent-

6 BNetzA, BK6-15-158 und BK6-15-159.

7 BNetzA, BK6-18-019 u. 020.

8 OLG Düsseldorf, B. v. 11.07.2018 – VI-3 Kart 806/18 [V].

scheidung über die Klage der NEXT-Kraftwerke dar.

Aus den Leitsätzen des OLG Düsseldorf lässt sich entnehmen, dass die BNetzA durch den Beschluss des Mischpreisverfahren wohl nicht fehlerhaft von ihrem Aufgreif- und Ausgestaltungsermessen Ge- brauch gemacht hat. Allerdings erscheine die von der BNetzA vorgesehene Umstellungsfrist nicht an- gemessen ausgestaltet, da die Interessenlage der Marktteilnehmer nicht in ausreichendem Maße be- rücksichtigt wurde.

Nach der letzten E&M-Umfrage im Juli 2018 besteht zwischen den Direktvermarktern keine Einigkeit bei der Bewertung des Mischpreisverfahrens. 17 von 28 Direktvermarktern, die sich zu der Frage geäußert haben, bewerten das Mischpreisverfahren insge- samt als positiv.

Regelleistungsmarkt 21

Regelleistungspreise

Seit dem 12. Juli 2018 wird neben der MRL auch SRL in 4-Stunden-Blöcken gehandelt. Dadurch, dass die RL nicht mehr für eine ganze Woche angeboten werden muss, können Anbieter die Entscheidung über die Fahrpläne kurzfristiger treffen. So können sie beispielsweise die Preise, bzw. die Preisspreads am Spotmarkt noch länger in der Fahrplanerstellung mitberücksichtigen, ohne dass dies einer Teilnah- me am Regelenergiemarkt entgegensteht. Dieser Sachverhalt sollte sich positiv auf die Flexibilität ei- niger Kraftwerkskapazitäten auswirken (z.B. Biogas- anlagen, KWK-Anlagen, BHKW). In Abbildung 9 sind die durchschnittlichen Arbeitspreiserlöse im Jahr 2018 vor und nach der Umstellung des Ausschreibungs- systems am 12. Juli dargestellt. Es ist erkennbar, dass mit der Umsetzung des neuen Ausschreibungs- systems die durchschnittlichen Arbeitspreis erlöse für negative SRL deutlich in den negativen Bereich

verschoben worden sind und nun bei durchschnitt- lich -31,19 €/MWh liegen. Das deutet erstens auf ein größeres Angebot in dem Bereich hin. Und zweitens darauf, dass vor allem die Anbieter zum Zuge gekommen sind, die durch das kurzfristige Abregeln von Kraftwerken Kosten (z. B. Brennstoff- kosten einsparen und diese Einsparungen auch im gebotenen Arbeitspreis einrechnen. Der Arbeitspreis für positive SRL ist von 45 €/MWh vor der Umstel- lung auf 60,79 €/MWh nach der Umstellung gestie- gen, d.h. dass das Bereitstellen von zusätzlichen Strommengen und das reduzieren von Verbräuchen gestiegen ist.

Die durchschnittlichen Preise für negative MRL sind ebenfalls negativ nach der Umstellung, jedoch nur in sehr geringem Ausmaß. Die Preise für positive MRL sind weiter gefallen, auf ein Niveau von knapp über Null.

Quelle: regelleistung.net.

Abbildung 9 Durchschnittliche Arbeitspreiserlöse im Jahr 2018.

Regelleistungsmarkt 22

Mieterstrommodell

Mieterstrommodell

Mit dem seit dem 25. Juli 2017 geltenden Mieter- stromzuschlag, können PV-Anlagen mit bis zu 100 kW gefördert werden, wenn die erzeugte Energie direkt an die Bewohner des Gebäudes geliefert wird. Die Zuschlaghöhe ist abhängig von der installierten Leistung und liegt zwischen 2,21 ct/kWh bei 41- 100 kW-Anlagen und 3,81 ct/kWh bei Anlagen mit bis zu 10 kW. Anlagen mit Leistungen zwischen 11 kW und 40 kW werden mit 3,47 ct/kWh bezu- schusst. Die Förderung ist insgesamt auf eine PV- Anlagenleistung von 500 MW pro Jahr gedeckelt.

Abbildung 10 zeigt, dass der Förderdeckel mit bis- her ca. 3 MW zugebauter Leistung in 2018 erst zu 0,6 % erreicht ist. Die Zubaurate im August 2018 liegt mit ca. 1 MW zwar um das Zwölffache höher als im August des Vorjahres. Allerdings weiter auf niedrigem Niveau. Abbildung 11 zeigt, dass auf die

südlichen Bundesländer Bayern und Baden-Würt- temberg mit jeweils ca. 1100 kW installierter Leis- tung der größte Anteil der bezuschussten Mieter- stromanlagen fällt. Es folgen Nordrhein-Westfalen, Berlin und. Hamburg mit ca. 650 kW bzw. 550 kW und 450 kW.

Abbildung 12 zeigt, dass die Anlagen-Größenklas- se von 11-40 kW am häufigsten innerhalb des Mie- terstrommodells vertreten ist (in Bezug auf die ins- tallierte Leistung). Es folgen die größeren Anlagen mit Leistungen von 41 bis 100 kW mit ca. 1800 kW installierter Leistung. Die kleinste Größenklasse (0- 10 kW) ist mit 500 kW installierter Gesamtleistung an dritter und letzter Stelle der Größenklassenrei- henfolge.

13 Quelle: regelleistung.net.

Abbildung 9: Durchschnittliche Arbeitspreiserlöse im Jahr 2018.

5. Mieterstrommodell

Quelle: BNetzA, Veröffentlichung der PV-Mieterstrom-Meldezahlen

Abbildung 10: Installierte PV-Leistung und Zubau im Mieterstrommodell von Juli 2017 bis August 2018.

Mit dem seit dem 25. Juli 2017 geltenden Mieterstromzuschlag, können PV-Anlagen mit bis zu 100 kW gefördert werden, wenn die erzeugte Energie direkt an die Bewohner des Gebäudes geliefert wird.

Die Zuschlaghöhe ist abhängig von der installierten Leistung und liegt zwischen 2,21 ct/kWh bei 41- -40

-20 0 20 40 60 80

2018 2018_abJuli

€/MWh

Durchschnittliche Arbeitspreiserlöse

SRL- SRL+ MRL- MRL+

0 1000 2000 3000 4000 5000 6000

Jul 17 Aug

17 Sep 17 Okt

17 Nov 17 Dez

17 Jan 18 Feb

18 Mrz 18 Apr

18 Mai 18 Jun

18 Jul 18 Aug

18

Leistung [kW]

Installierte Leistung und Zubau

Installierte Leistung Zubau

Quelle: BNetzA, Veröffentlichung der PV-Mieterstrom-Meldezahlen.

Abbildung 10 Installierte PV-Leistung und Zubau im Mieterstrommodell von Juli 2017 bis August 2018.

Mieterstrommodell 24

15 Quelle: BNetzA, Veröffentlichung der PV-Mieterstrom-Meldezahlen Abbildung 11: Installierte Leistung nach Bundesländern.

Quelle: BNetzA, Veröffentlichung der PV-Mieterstrom-Meldezahlen Abbildung 12: Installierte Leistung im Mieterstrommodell bis zum 31.8.2018.

Abbildung 12 zeigt, dass die Anlagen-Größenklasse von 11-40 kW am häufigsten innerhalb des Mieterstrommodells vertreten ist (in Bezug auf die installierte Leistung). Es folgen die größeren Anlagen mit Leistungen von 41 bis 100 kW mit ca. 1800 kW installierter Leistung. Die kleinste Größenklasse (0-10 kW) ist mit 500 kW installierter Gesamtleistung an dritter und letzter Stelle der Größenklassenreihenfolge.

0 200 400 600 800 1000 1200

Schleswig-Holstein Rheinland-Pfalz Nordrhein-Westfalen Niedersachsen Mecklenburg-Vorpommern Hessen Hamburg Berlin Bayern Baden-Württemberg

Leistung [kW]

Installierte Leistung nach Bundesländern

0 500 1000 1500 2000 2500 3000

0-10 kW 11-40 kW 41-100 kW

Installierte Leistung im Mieterstrommodell

Quelle: BNetzA, Veröffentlichung der PV-Mieterstrom-Meldezahlen.

Abbildung 11 Installierte Leistung nach Bundesländern.

15 Quelle: BNetzA, Veröffentlichung der PV-Mieterstrom-Meldezahlen Abbildung 11: Installierte Leistung nach Bundesländern.

Quelle: BNetzA, Veröffentlichung der PV-Mieterstrom-Meldezahlen Abbildung 12: Installierte Leistung im Mieterstrommodell bis zum 31.8.2018.

Abbildung 12 zeigt, dass die Anlagen-Größenklasse von 11-40 kW am häufigsten innerhalb des Mieterstrommodells vertreten ist (in Bezug auf die installierte Leistung). Es folgen die größeren Anlagen mit Leistungen von 41 bis 100 kW mit ca. 1800 kW installierter Leistung. Die kleinste Größenklasse (0-10 kW) ist mit 500 kW installierter Gesamtleistung an dritter und letzter Stelle der Größenklassenreihenfolge.

0 200 400 600 800 1000 1200

Schleswig-Holstein Rheinland-Pfalz Nordrhein-Westfalen Niedersachsen Mecklenburg-Vorpommern Hessen Hamburg Berlin Bayern Baden-Württemberg

Leistung [kW]

Installierte Leistung nach Bundesländern

0 500 1000 1500 2000 2500 3000

0-10 kW 11-40 kW 41-100 kW

Installierte Leistung im Mieterstrommodell

Quelle: BNetzA, Veröffentlichung der PV-Mieterstrom-Meldezahlen.

Abbildung 12 Installierte Leistung im Mieterstrommodell bis zum 31.8.2018.

Mieterstrommodell 25

Verzeichnis

Abbildungen & Tabellen

Monitoring der Vermarktungsanteile und der bedienten Strommärkte in der Direktvermarktung

Monitoring negative Preise und Ausfallvergütung

Tabelle 3

Anzahl Stunden, Handelsvolumen, mittlerer Markt- preis und Marktvolumen in Zeiten mit negativen Preisen an der EPEX-Spot von 2012 bis 16.10.2018.–

Seite 11

Abbildung 4

Auftreten negativer Market Clearing Preise an der EPEX-Spot nach Monaten von 2015 bis Okt. 2018.–

Seite 12

Tabelle 4

Anzahl Perioden und Anzahl Stunden mit negati- ven Preisen über mindestens 6 Stunden von 2012 bis einschließlich 16.10.2018.– Seite 13

Tabelle 5

Zubau, leistungsbezogen, von Wind- und PV-Anla- gen von 2015 bis Aug. 2018 sowie die von § 51 EEG 2017 betroffene Anlagenleistung.– Seite 13

Abbildung 5

Anlagenleistung (MW) in der Ausfallvergütung, Jan. 2015 bis Sept. 2018.– Seite 14

Tabelle 1

Status Quo der Anlagenleistungen (MW) in der mit Marktprämie geförderten Direktvermarktung sowie Zuwächse im ersten Halbjahr 2018 und im Zeitraum Jul. bis Okt. 2018, sowie insgesamt im EEG direkt- vermarktete installierte Leistung, Stand Oktober 2018.– Seite 5

Abbildung 2

Veränderung des Vermarktungsportfolios von Direkt- vermarktern zwischen 2016 und 2018.– Seite 6

Tabelle 2

Vermarktete Leistung in der Direktvermarktung nach Unternehmen von 2016 bis Juni 2018.– Seite 7

Abbildung 3

Anteile von erneuerbaren Energieträgern an der in der sonstigen Direktvermarktung vermarkteten Leistung.– Seite 8

Verzeichnis 27

Biogas und Flexibilität

Regelleistungsmarkt

Abbildung 9

Durchschnittliche Arbeitspreiserlöse im Jahr 2018.– Seite 22

Mieterstrommodell

Abbildung 6

Entwicklung der Anlagenleistung von Biogas- und Biomethan-KWK-Anlagen, die den Bezug der Flexi- bilitätsprämie nach § 54 EEG 2014 und § 50b EEG 2017 zwischen Januar 2016 und August 2018 bei der BNetzA angemeldet haben.– Seite 16

Abbildung 7

Monatliche durchschnittliche dynamische Preisspreads am EPEX-Spot Day-Ahead Markt von 2015 bis Sep- tember 2018.– Seite 18

Abbildung 8

Durchschnittlicher Preis am Day-Ahead EPEX-Spot Markt in den Jahren 2016-2018.– Seite 19

Abbildung 10

Installierte PV-Leistung und Zubau im Mieterstrom- modell von Juli 2017 bis August 2018.– Seite 24

Abbildung 11

Installierte Leistung nach Bundesländern.– Seite 25

Abbildung 12

Installierte Leistung im Mieterstrommodell bis zum 31.8.2018.– Seite 25

Verzeichnis 28

Literatur

AGEEStat (Arbeitsgruppe Erneuerbare Energien-Statistik). (15. Januar 2018). Monatsbericht zur Ent- wicklung der erneuerbaren Stromerzeugung und Leistung in Deutschland. Abgerufen am 16. Oktober 2018 von www.umweltbundesamt.de: https://www.umweltbundesamt.de/sites/default/files/medien/372/

dokumente/agee-stat_monatsbericht_2018-01.pdf.

BNetzA – Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen. Anla- genregister, Anlagenregister, PV-Mieterstromanlagen. Abgerufen am 12. Oktober 2018 von: https://

www.bundesnetzagentur.de/DE/Sachgebiete/ElektrizitaetundGas/Unternehmen_Institutionen/Erneuer- bareEnergien/ZahlenDatenInformationen/EEG_Registerdaten/EEG_Registerdaten_node.html.

BNetzA – Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen: Konsul- tation zum Festlegungsverfahren zur Erbringung von Sekundärregelleistung und Minutenreservedurch Letztverbrauchergemäß §26a StromNZV. (02. Februar 2018). www.bundesnetzagentur.de. Abgerufen am 10. Oktober 2018 von https://www.bundesnetzagentur.de/DE/Service-Funktionen/Beschlusskam- mern/1BK-Geschaeftszeichen-Datenbank/BK6-GZ/2018/2018_0001bis0999/BK6-18-019/BK6-18-019_

Konsultation_zuschlagsmechanismus.pdf.

BNetzA – Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen: Mittei- lung anlässlich der Harmonisierung des technisch zulässigen Arbeitspreises der Regelarbeitsmärkte mit dem Intraday-Markt. (02. Januar 2018). www.bundesnetzagentur.de. Abgerufen am 10. Oktober 2018 von https://www.bundesnetzagentur.de/DE/Service-Funktionen/Beschlusskammern/1BK-Gescha- eftszeichen-Datenbank/BK6-GZ/2017/2017_0001bis0999/BK6-17-255/BK6-17-255_mitteilung_harmoni- sierung_arbeitspreise.html.

BNetzA – Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen. Strom- marktdaten. (2018). SMARD.de. Abgerufen am 16. Oktober 2018 von https://www.smard.de.

Börse Online. Preis für CO2-Emissionszertifikate. Abgerufen am 09.10.2018 von https://www.boer- se-online.de/rohstoffe/co2-emissionsrechte.

Enercon. https://www.enercon.de/en/news/news-detail/cc_news/show/News/enercon-supplies-vdkl- cold-stores-with-green-energy-from-existing-wind-farms/. Abgerufen am 28. September 2018.

E&M – Energie & Management. 2018. Direktvermarktungsportfolios im 1. Halbjahr 2018, Ausgabe 15.

August 2018, S.9.

Verzeichnis 29

E&M – Energie & Management. 2016 - 2018. Energy & Management verschiedene Ausgaben. Portfolio 2015, Ausgabe 1. Februar 2016, S.35. Portfolio 2016, Ausgabe 1. Februar 2017, S.34. 2017, Portfolio 2017, Ausgabe 1. Februar 2018, S.35. 2018, Portfolio 2018, Ausgabe 15. August 2018, S.9.

EPEX Spot (European Power Exchange). Day-Ahead Auction, Marktdaten. (2018). www.epexspot.com.

Abgerufen am 16. Oktober 2018 von http://www.epexspot.com/de/.

Fraunhofer ISI, Fraunhofer IEE, IKEM. (Dezember 2017). Monitoring der Direktvermarktung (Quar- talsbericht 12/2017). Abgerufen am 16. Oktober 2018 von www.erneuerbare-energien.de: ttps://www.

erneuerbare-energien.de/EE/Redaktion/DE/Downloads/Berichte/monitoring-direktvermark- tung-strom-ee-quartalsbericht-12-2017.pdf.

Greenpeace. https://www.greenpeace-energy.de/presse/artikel/greenpeace-energy-und-windpark-ell- hoeft-schliessen-ersten-direkten-stromliefervertrag-fuer-privatkun.html. Abgerufen am 28. September 2018.

Netztransparenz.de. Transparenzplattform der Übertragungsnetzbetreiber. (2018). www.netztranspa- renz.de. Abgerufen am 16. Oktober 2018 von https://www.netztransparenz.de.

OLG Düsseldorf. B. v.–V.-3. (11. Juli 2018). Abgerufen am 12. Oktober 2018 von www.nrw.de: http://

www.justiz.nrw.de/nrwe/olgs/duesseldorf/j2018/3_Kart_806_18_V_Beschluss_20180711.html.

Regelleistung.net. Internetplattform der Übertragunsnetzbetreiber zur Vergabe von Regelleistung.

(2018). www.regelleistung.net. Abgerufen am 16. Oktober 2018 von https://www.regelleistung.net/ext/.

Statkraft. https://www.statkraft.de/presse/Pressemitteilungen/2018/statkraft-ermoglicht-ersten-wind- ppa-in-deutschland/. Abgerufen am 28. September 2018.

Verzeichnis 30