Anlagen und die integrierte

Stromerzeugung durch Gewerbe und Industrie in Bangladesch

bmwi.de

Diese Broschüre wird ausschließlich als Download angeboten Gestaltung

PRpetuum GmbH, 80801 München Bildnachweis

iStock Dvougao / Titel XtockImages / S. 6

Ibnul Asaf Jawed Susam / S. 9 Areefin Turzo / S. 25 Morten Hübbe / S. 64 Shutterstock Ripon Barua / S. 47

Zentraler Bestellservice für Publikationen der Bundesregierung:

E-Mail: publikationen@bundesregierung.de Telefon: 030 182722721

Bestellfax: 030 18102722721

Diese Publikation wird vom Bundesministerium für Wirtschaft und Energie im Rahmen der Öffentlichkeitsarbeit herausgegeben. Die Publi kation wird kostenlos abgegeben und ist nicht zum Verkauf bestimmt. Sie darf weder von Parteien noch von Wahlwerbern oder Wahlhelfern während eines Wahl - kampfes zum Zwecke der Wahlwerbung verwendet werden. Dies gilt für Bundestags-, Landtags- und Kommunalwahlen sowie für Wahlen zum Europäischen Parlament.

Abbildungsverzeichnis . . . .5

Einheiten & Währungen . . . .5

1 . Zusammenfassung . . . .6

2 . Länderprofil Bangladesch . . . .9

2.1 Allgemeine Informationen . . . .10

2.2 Wirtschaftsstruktur und internationale Integration . . . .11

2.3 Unternehmen mit hohem Energiebedarf. . . .13

2.4 Anreize für den Einsatz von erneuerbaren Energien in der Konfektionskleidungs- und Textilbranche. . . .16

2.5 Handelsbeziehungen mit Deutschland . . . .21

2.6 Investitionsklima für ausländische Unternehmen . . . .22

2.7 Die COVID-19-Pandemie in Bangladesch . . . .23

3 . Der Stromsektor . . . .25

3.1 Aufgabenteilung & Stakeholder . . . .27

3.2 Stromerzeugung. . . .30

3.3 Das landesweite Stromnetz . . . .36

3.4 Stromtarife und Subventionen. . . .40

3.5 Primärenergiequellen . . . .45

4 . Der PV-Sektor in Bangladesch . . . .47

4.1 Natürliche Sonneneinstrahlung . . . .49

4.2 Vorschriften, Netzanschlüsse, Anforderungen und Normen. . . .52

4.3 Weitere staatliche Anreize für PV-Anlagen . . . .57

4.4 Vertragsmodelle. . . .59

4.5 Inländische Finanzierungen für Aufdach-PV-Anlagen. . . .59

4.6 Inländische Kapazitäten für die Realisierung von PV-Anlagen. . . .61

4.7 Datenerhebung . . . 63

5 . Schlussfolgerung und Empfehlungen . . . .64

5.1 Zentrale Herausforderungen und Chancen für Investitionen in den PV-Sektor von Bangladesch . . . .65

5.2 Handlungsempfehlungen für den Markteintritt. . . .67

5.3 Profil der Marktakteure . . . .69

Literatur . . . .72

ACU Asian Clearing Union (asiatische Clearing-Stelle) ADB Asian Development Bank

(asiatische Entwicklungsbank) ADF Asian Development Fonds

(asiatischer Entwicklungsfonds) ADP Annual Development Program

(jährliches Entwicklungsprogramm) APSCL Ashuganj Power Station Company Limited

(Energieversorger in Bangladesch) APTA Asia-Pacific Trade Agreement

(asiatisch-pazifisches Handelsabkommen) BAEC Bangladesh Atomic Energy Commission

(Atomenergiekommission) BAU Business As Usual

BCCRF Bangladesh Climate Change Resilience Fund (Fonds zur Stärkung der Klimaresilienz, Bangladesch) BCCTF Bangladesh Climate Change Trust Fund

(Klimawandel-Trust-Fonds, Bangladesch) BCIC Bangladesh Chemical Industries Corporation BCMCL Barapukuria Coal Mining Company Limited BEPZA Bangladesh Export Processing Zone Association

(Verband der Freien Exportzonen)

BERC Bangladesh Energy Regulatory Commission (Energierregulierungskommission) BEZA Bangladesh Economic Zones Authority

(Behörde für die Wirtschaftszonen, Bangladesch) BGCCI Bangladesh German Chamber of Commerce and

Industry (Deutsch-Bangladeschische Industrie- und Handelskammer)

BGDCL Bakhrabad Gas Distribution Company Limited BGFCL Bangladesh Gas Fields Company Limited

BGMEA Bangladesh Garments Manufacturers and Exporters’

Association

(Verband der Bekleidungshersteller und Exporteure) BIDA Bangladesh Investment Development Authority

(Investitionsbehörde)

BIMSTEC Bay of Bengal Initiative for Multi-Sectoral Technical and Economic Cooperation

(Initiative für multisektorale technische und wirt- schaftliche Zusammenarbeit des Golfs von Bengalen) BMW Bayerische Motoren Werke

BOO Build Own Operate BOOT Build Own Operate Transfer BPC Bangladesh Petroleum Corporation

(staatliche Stelle, die Erdölerzeugnisse einführt, verteilt und vermarktet)

BPDB Bangladesh Power Development Board (staatliche Organisation zur Entwicklung des Stromsektors)

BREB Bangladesh Rural Electrification Board (Behörde für die Elektrifizierung des ländlichen Raums, Bangladesch)

(Verband der Textilhersteller)

CNEC China Nuclear Engineering & Construction Corporation

CNG Compressed Natural Gas (komprimiertes Erdgas)

CPGCL Central Power Generation Company Limited D-8 Developed-8: Ägypten, Bangladesch, Indonesien,

Iran, Malaysia, Nigeria, Pakistan und die Türkei DEC Dongfang Electric Corporation

DEPZ Dhaka Export Processing Zone DESA Dhaka Electric Supply Authority DESCO Dhaka Electric Supply Company Limited DHI Diffuse Horizontal Irradiance

(diffuse Strahlung) DNI Direct Normal Irradiance

(Direktstrahlung)

DOE Department of Environment (Umweltministerium)

DPDC Dhaka Power Distribution Company (Stromverteilgesellschaft, Dhaka)

EA&CEI Electrical Advisor and Chief Electric Inspector EBA Everything but Arms scheme

EE Erneuerbare Energien

EGCB Electricity Generation Company of Bangladesh (Stromerzeugungsgesellschaft)

EIB European Investment Bank (Europäische Investitionsbank)

EPC Engineering, Procurement and Construction (Detailplanung und Kontrolle, Beschaffungswesen, Ausführung der Bau- und Montagearbeiten) EPRC Energy and Power Research Council

(Rat für Forschung zu Energiesystemen) EPZ Export Processing Zone

(Freie Exportzone) EU Europäische Union FDI Foreign Direct Investment

(ausländische Direktinvestitionen) FSA Fuel Supply Agreement

(Energieträger-Liefervertrag) GCF Green Climate Fund

BIP Bruttoinlandsprodukt GHI Global Horizontal Irradiance

(globale horizontale Strahlungsstärke) GIZ Deutsche Gesellschaft für Internationale

Zusammenarbeit

GSTP Global System of Trade Preference Globales System von Handelspräferenzen GTCL Gas Transmission Company Limited HSD High Speed Diesel

(Hochgeschwindigkeitsdiesel) IAEO International Atomic Energy Agency

(Internationale Atomenergie-Organisation) IDCOL Infrastructure Development Company Limited

(Institut für Energiewirtschaft und Finanzanalyse) IFC International Finance Corporation

(Internationale Finanz-Corporation) ILO International Labour Organization

(Internationale Arbeitsorganisation)

IKT Informations- und Kommunikationstechnologie INDC Intended Nationally Determined Contribution

(geplanter nationaler Treibhausgasminderungs- beitrag)

IPP Independent Power Producer (unabhängiger Stromerzeuger)

JICA Japanische Agentur für internationale Zusammen- arbeit

KAFCO Karnaphuli Fertilizer Company Limited

KfW Kreditanstalt für Wiederaufbau, KfW-Bankengruppe KGDCL Karnaphuli Gas Distribution Company Limited KMU Kleine und mittlere Unternehmen

LDC Least Developed Countries (am wenigsten entwickelte Länder) LDO Low Dropout

LEED Leadership in Energy and Environment Design LNG Liquefied Natural Gas

(Flüssigerdgas)

LPG Liquefied Petroleum Gas (Flüssiggas)

Model PSC Model Production Sharing Contract NAFTA North American Free Trade Agreement

(nordamerikanisches Freihandelsabkommen) NBFI Non-Banking Financial Institution

(Finanzinstitut außerhalb des Bankensektors) NBR National Board of Revenue

(nationale Steuerkommission) NDC National Determined Contributions

(national festgelegte Treibhausgasminderungs- beiträge)

NESCO Northern Electricity Supply Company Limited NOC No Objection Certificate

(Zustimmungsbescheinigung)

NWPGCL North-West Power Generation Company Limited OIC Organization of Islamic Cooperation

(Organisation für Islamische Zusammenarbeit) ONGC Oil and Natural Gas Corporation Limited PBS Palli Bidyut Samity

(ländliche Stromgenossenschaft) PGCB Power Grid Company of Bangladesh PGCL Pashchimanchal Gas Company Limited PPA Power Purchase Agreement

(Strombezugsvertrag) PPP Public Private Partnership

(öffentlich-private Partnerschaft) PPPO Public-Private Partnership Office

(Büro für öffentlich-private Partnerschaften) PSC Production Sharing Contract

(Masterplan für die Stromversorgung) PTN Protocol on Trade Negotiations

(Protokoll über Handelsverhandlungen) PV Photovoltaik

ROI Return on Investment (Kapitalrendite)

RPCL Rural Power Company Limited

RPGCL Rupantarita Prakritik Gas Company Limited SAPTA SAARC Preferential Trading Agreement

(Handelspräferenzabkommen der SAARC) SAARC South Asian Association for Regional Cooperation

(südostasiatische Wirtschaftsgemeinschaft) SAFTA South Asia Free Trade Agreement

(südasiatisches Freihandelsabkommen) SASEC South Asia Sub-regional Economic Cooperation

(Programm für wirtschaftliche Zusammenarbeit in der Teilregion Südasien)

SDGs Sustainable Development Goals (Ziele für nachhaltige Entwicklung) SWZ Sonderwirtschaftszone

SHS Solar Home System (Heimsolarsystem)

SIPP Small Independent Power Producer (kleiner unabhängiger Stromerzeuger) SKO Superior Kerosene Oil

SREDA Sustainable and Renewable Energy Development Authority

(Behörde für die Entwicklung von nachhaltigen und erneuerbaren Energien)

TGTDCL Titas Gas Transmission and Distribution Company Limited

TPS-OIC Trade Preferential System among the Member States of the OIC

(Handelspräferenzsystem zwischen den Mitgliedern der OIC)

TSECL Tripura State Electricity Corporation Ltd.

UN United Nations (Vereinte Nationen)

UN-ESCAP United Nations Economic and Social Commission for Asia and the Pacific

(Wirtschafts- und Sozialkommission der Vereinten Nationen für Asien und den Pazifik)

USA Vereinigte Staaten von Amerika WTO World Trade Organization

(Welthandelsorganisation)

WZPDCL West Zone Power Distribution Company Limited

Tabelle 2.1: Prognose für die Entwicklung von BIP und Strombedarf bis 2041. . . .10

Tabelle 2.2: Beitrag der Teilsektoren zu den Gesamterlösen des Sektors im Zeitraum 2018 – 19. . . .11

Tabelle 2.3: Das verarbeitende Gewerbe in Zahlen. . . .13

Tabelle 2.4: Die EPZ im Überblick . . . .14

Tabelle 2.5: Hergestellte Produkte und Mitarbeiterzahl . . . .15

Tabelle 2.6: Stromverbrauch nach Sektoren . . . .16

Tabelle 2.7: Die 10 größten Textilexporteure der Welt (2019) . . . .18

Tabelle 2.8: Primärenergiebedarf . . . .19

Tabelle 2.9: Die 20 größten PV-Anlagen mit Net-Metering . . . .20

Tabelle 3.1: Der Stromsektor auf einen Blick (Juni 2019). . . .26

Tabelle 3.2: Netzgekoppelte gewerbliche PV-Anlagen. . . .27

Tabelle 3.3: Gesamte verfügbare Leistung nach Anlagentyp und Energieträger (2018 – 19). . . .32

Tabelle 3.4: Aktuelle EE-Statistik für Bangladesch. . . .33

Tabelle 3.5: Plan zur Erzeugung von zusätzlichem Strom aus erneuerbaren Energien nach Energieversorger (2018 – 2041). . . .34

Tabelle 3.6: Plan zur Erzeugung von zusätzlichem Strom aus erneuerbaren Energien nach Energieträger (2018 – 2035) . . . .34

Tabelle 3.7: EE-Stromerzeugungsanlagen im Bau. . . .35

Tabelle 3.8: Plan zur Erzeugung von zusätzlichem Strom aus erneuerbaren Energien nach Energieträger (2018 – 2035) . . . .38

Tabelle 3.9: Stromverteilleitungen und angeschlossene Verbraucher – Elektrifizierung des ländlichen Raums. . . .39

Tabelle 3.10: Durchschnittliche Stromkosten des einzigen Stromabnehmers . . . .40

Tabelle 3.11: Stromtarif für Großkunden . . . .41

Tabelle 3.12: Endkundentarifstruktur für kleine und mittelgroße Stromverbraucher (gültig seit März 2020). . . .41

Tabelle 3.13: Entwicklung des Dieselpreises . . . 43

Tabelle 3.14: Entwicklung des LNG-Preises für Industrie und Gewerbe . . . .44

Tabelle 3.15: LNG-Bezugsverträge. . . .45

Tabelle 4.1: Geplante Solarstromanlagen auf der Grundlage des Plans zum Ausbau der Stromerzeugung . . . .48

Tabelle 4.2: Bewertung der möglichen Standorte für Solarparks . . . .51

Tabelle 4.3: Politische Rahmenbedingungen für den Energiesektor. . . .52

Tabelle 4.4: Technische Standards für PV-Anlagen und PV-Anlagenkomponenten der SREDA . . . .53

Tabelle 4.5: Gebühren für die umweltbezogene Unbedenklichkeitsbescheinigung . . . .54

Tabelle 4.6: Besteuerung und Subventionierung von erneuerbaren Energien. . . .58

Tabelle 4.7: IDCOL-Finanzierungspaket . . . .60

Tabelle 4.8: Bedingungen der Zentralbank darlehen für Aufdach-PV-Anlagen. . . .61

Tabelle 4.9: Matrix zum Potenzial für Solarenergieanwendungen . . . .62

Tabelle 4.10: Befragte Institutionen und Stakeholder-Gruppen. . . .63

Tabelle 5.1: SWOT-Analyse des bangladeschischen Photovoltaikmarktes (eigene Analyse). . . .67

Tabelle 5.2: Öffentliche und staatliche Institutionen . . . .69

Tabelle 5.3: Wirtschaftsverbände mit Einfluss auf die Branche. . . .70

Tabelle 5.4: Lokale Energieunternehmen (SREDA). . . .70

Einheiten

% Prozent

BBL Billion Barrel (Milliarden Barrel) CKT KM Circuit Kilometer (Leitungskilometer) CRORE Südasiatisches Zahlwort für zehn Millionen GW Gigawatt

GWh Gigawattstunde km Kilometer kV Kilovolt

kWh Kilowattstunde kWp Kilo-Watt-Peak MKWH Million Kilo Watt Hour

(Millionen Kilowattstunden) MMBTU Metric Million British Thermal Unit

(metrische Millionen der British Thermal Unit) MtCO2e Million metric tons of carbon dioxide equi-

valent (Millionen Tonnen CO2-Äquivalent)

MTk Million taka (Millionen Taka) MVA Megavoltampere

MW Megawatt MWh Megawattstunde MWp Megawatt-Peak

OE Oil Equivalent (Öläquivalent) km² Quadratkilometer

TWh Terawattstunden W/m2 Watt pro Quadratmeter Währungen

BDT Bangladesh Taka

(Landeswährung von Bangladesch) USD US-Dollar

EUR Euro

Einheiten & Währungen

Abbildung 2.1: Anteil der Sektoren am BIP, 2018 – 19. . . .11

Abbildung 2.2: Ausfuhren nach Regionen, 2019. . . .12

Abbildung 2.3: Einfuhren nach Regionen, 2019. . . .12

Abbildung 2.4: Exportmärkte für Konfektionskleidung aus Bangladesch . . . .18

Abbildung 2.5: Textilfabriken nach Größe und Anzahl der Beschäftigten . . . 19

Abbildung 2.6: Die COVID-19-Situation in Bangladesch. . . .23

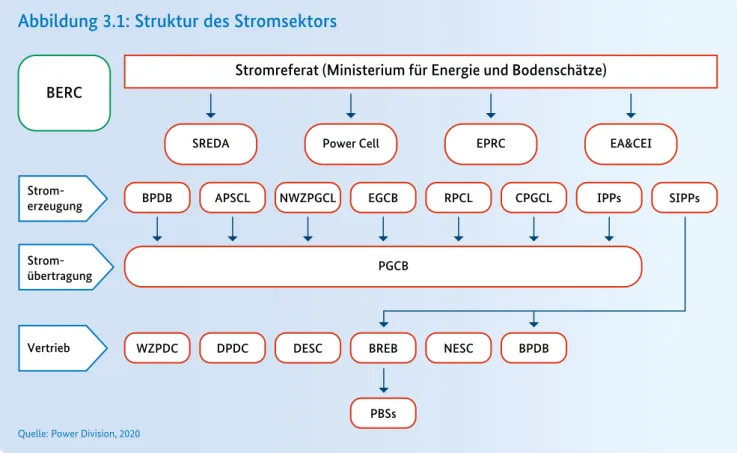

Abbildung 3.1: Struktur des Stromsektors . . . .29

Abbildung 3.2: Jährliche Nachfrage- und Wachstumsraten (landesweites Stromnetz, 132 kV), 2017 – 2041. . . .31

Abbildung 3.3: Installierte Leistung, maximale Nachfrage und maximale Leistung, 2010 – 2019. . . .31

Abbildung 3.4: Installierte Gesamtleistung im Vergleich zur Nettostromerzeugung nach Energieträger, 2010 – 2019. . . .32

Abbildung 3.5: Potenzial für den Stromhandel. . . .36

Abbildung 3.6: Geplantes Stromnetz, 2018 – 2025 . . . .37

Abbildung 3.7: Eigentümer des Stromverteilnetzes . . . .38

Abbildung 3.8: Anzahl der Verbraucher nach Stromversorger. . . .39

Abbildung 3.9: Strompreise für die Industrieunternehmen seit Gründung der BERC (BDT/kWh) (Pauschalpreis). . . .42

Abbildung 3.10: Stromgestehungskosten vs. Endkundentarif (USD/kWh) . . . .43

Abbildung 4.1: Potenzial für Photovoltaik . . . .49

Abbildung 4.2: Monatliche Sonneneinstrahlung in verschiedenen Regionen . . . .50

Abbildung 4.3: Karte der möglichen Standorte für Solarparks. . . .51

Abbildung 4.4: Beantragung der Teilnahme am Net-Metering . . . .56

Abbildung 4.5: Aufdach-PV-Anlagen mit Net-Metering, Stand Mai 2020. . . .57

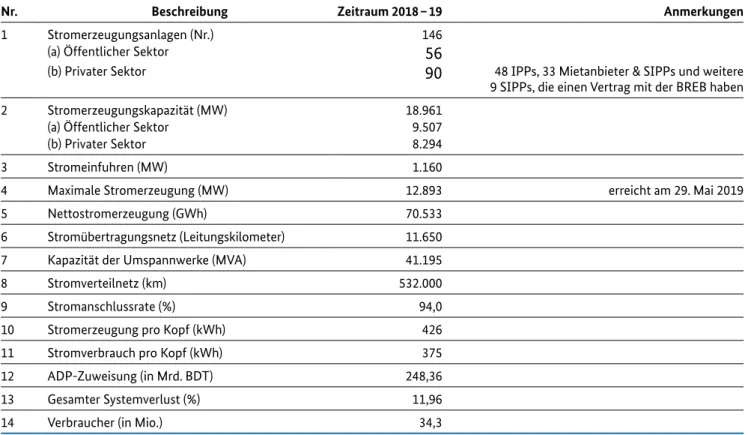

1.1 Der Energiesektor von Bangladesch: Die ins- tallierte Gesamtleistung stieg in Bangladesch von 5.496 MW im Jahr 2009 auf 17.801 MW im Jahr 2019 – ein Plus von etwa 324 %. Darüber hin- aus wurde Strom im Volumen von 1.160 MW importiert. Die installierte Leistung der Anla- gen zur Eigenstromversorgung beläuft sich der- zeit auf 3.090 MW (konventionelle und erneu- erbare Energien), wobei Erdgas der wichtigste Energieträger ist. Der Anteil der Gaskraftwerke an der installierten Gesamtleistung beträgt 57 %.

Die maximal bediente Nachfrage ist von 3.268 MW auf 10.958 MW gestiegen, was einer Netto- zunahme von 335 % über einen Zeitraum von zehn Jahren entspricht. Im Juni 2019 betrug die Pro-Kopf-Erzeugung 426 kWh (netzgebundene und netzferne Stromerzeugung) und etwa 94 % der Bevölkerung des Landes hatten elektrischen Strom (einschließlich erneuerbarer Energien).

Insgesamt entfällt jedoch nur ein sehr geringer Teil der Stromproduktion auf erneuerbare Ener- gien (0,01 %).

1.2 Ziele und Vorgaben für den Energiesektor, insbesondere in Bezug auf erneuerbare Ener- gien (EE): Gemäß dem Power System Master Plan 2016 (PSMP 2016) des Ministry of Power, Energy and Mineral Resources (MPEMR, Ministerium für Strom, Energie und Bodenschätze) soll bis 2021 eine Stromerzeugungskapazität von 28.390 MW bei einer Nachfrage von 19.034 MW erreicht werden. Bis 2030 ist eine weitere Steigerung der Stromerzeugung auf 61.842 MW bei einer Nach- frage von 41.890 MW geplant. Im Jahr 2041 soll die Stromerzeugungskapazität schließlich auf 94.160 MW bei einer Nachfrage von 82.292 MW steigen. Im PSMP 2016 hat die Regierung das Ziel festgelegt, bis 2021 EE-Anlagen mit einer instal- lierten Leistung von 2.600 MW zu errichten. Bis 2041 sollen 9.400 MW aus erneuerbaren Energien stammen. Zur Erreichung dieser Ziele setzt die

Regierung stark auf die Solarenergie, da Bangla- desch eine sehr hohe Sonneneinstrahlung hat.

1.3 Die Konfektionskleidungs- und Textilin- dustrie: Die Konfektionskleidungs- und Textil- industrie beschäftigte 2019 etwa fünf Millionen Menschen, davon 80 % Frauen. Im Zeitraum 2018/19 entfielen mehr als 84,21 % der Gesamt- exporte auf diese beiden Branchen. 2018 gab es in Bangladesch schätzungsweise 4.560 Textil- und Bekleidungsfabriken, in denen jedes Jahr zwi- schen 67.000 und 110.000 GWh Strom aus nicht erneuerbaren Energieträgern verbraucht werden.

Hinzukommt, dass sich die internationale Mode- branche sehr ehrgeizige Klimaschutzziele gesetzt hat. So verlangen viele Modelabel von ihren asia- tischen Herstellern einen Nachweis über eine deutliche Verringerung ihres CO2-Ausstoßes sowie über den Einsatz von erneuerbaren Ener- gieträgern.

1.4 Potenzial für die Errichtung von Aufdach- PV-Anlagen in Bangladesch: In Bangladesch sieht man erneuerbare Energien zunehmend als kostengünstige Alternative zu fossilen Ener- gieträgern. In seiner Renewable Energy Policy 2008 (Strategie für die Einführung von erneuer- baren Energien 2008) hatte sich das Land das Ziel gesteckt, den Anteil der erneuerbaren Ener- gien an der gesamten installierten Leistung bis 2015 auf 5 % und bis 2020 auf 10 % zu erhöhen.

Zu nennen sind in diesem Zusammenhang bei- spielsweise Einspeisetarife, Investitionsanreize, Finanzmittel, die von unilateralen und bilatera- len Stellen bereitgestellt werden, ein hoher Inves- titionsbedarf in der gesamten Wertschöpfungs- kette und die Präsenz wichtiger Akteure. Schät- zungen zufolge eignen sich 50 % der im Rahmen der Dhaka Rooftop Study ermittelten unver- schatteten Dachflächen (5.277 m2) für die Errich- tung von Aufdach-PV-Anlagen.

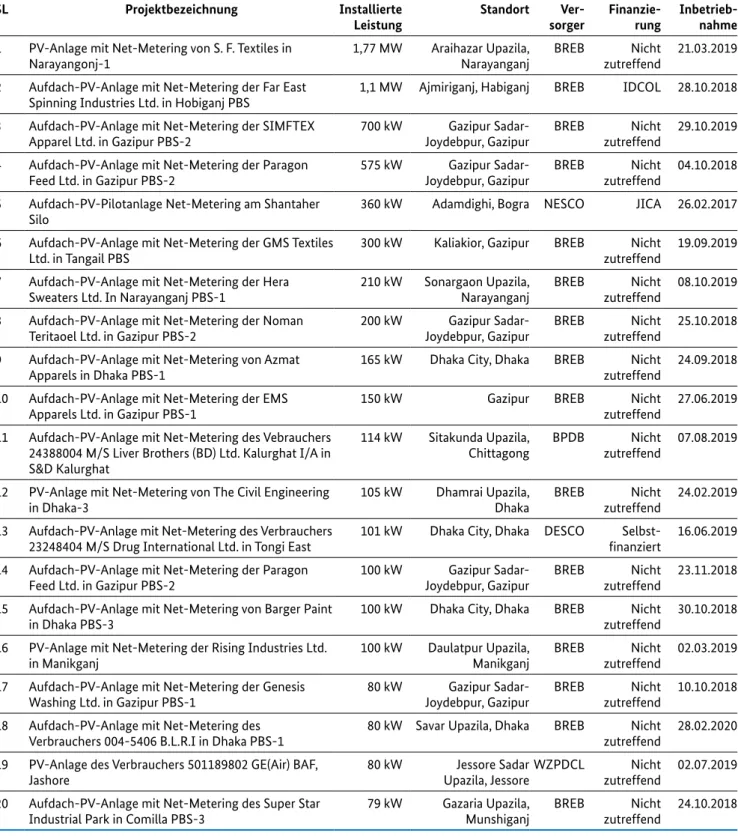

1.5 Vertragsmodelle: Bis Mai 2020 sind insgesamt 879 Aufdach-PV-Anlagen mit einer installierten Gesamtleistung von 12,947 MW1 im Rahmen des Net-Metering-Modells ans Netz gegangen.

Gleichzeitig wurden 117 Aufdach-PV-Anlagen mit einer Gesamtleistung von 41,187 MW ohne Net-Metering gebaut. Bis jetzt werden die meis- ten Aufdach-PV-Anlagen als Eigeninvestition errichtet. Um jedoch das Potenzial für Aufdach- PV-Anlagen in der Textilindustrie und in anderen Industriezweigen besser auszuschöpfen, wäre es nützlich, die Umsetzung des Leasing-Modells zu vereinfachen.

1.6 Die Möglichkeiten zur Finanzierung von EE-Projekten sind begrenzt, da es in Bangla- desch nur zwei Finanzierer gibt. Einer davon ist die Infrastructure Development Company Ltd.

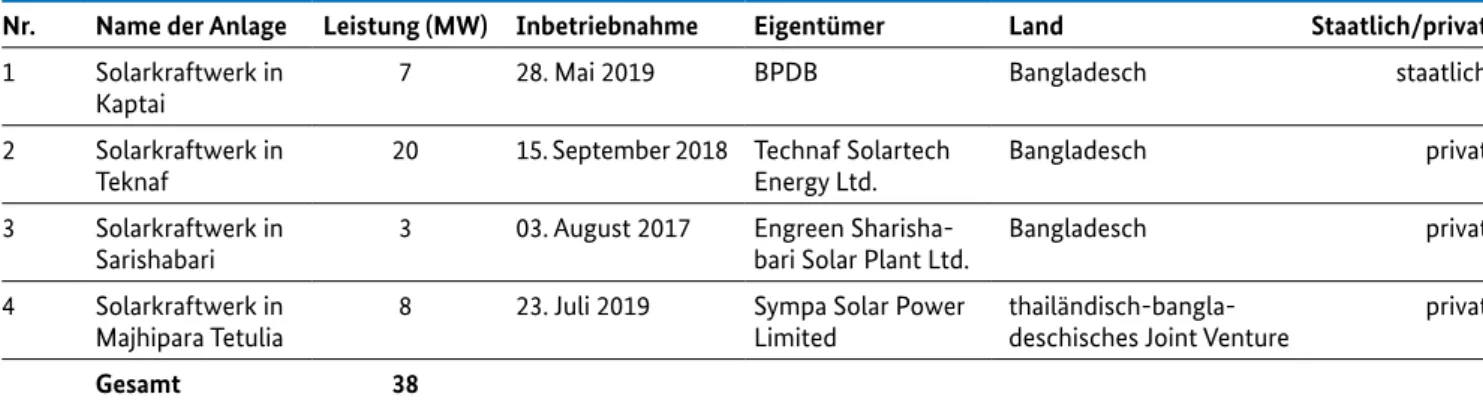

(IDCOL), ein staatliches, bankfremdes Finanz- institut, das EE-Technologien und innovative Projekte im EE-Sektor fördert. Bis jetzt wurden 25 Anlagen mit einer Gesamtleistung von rund 29,77 MWp genehmigt und vier Anlagen mit einer installierten Leistung von rund 3,1 MWp sind in Betrieb gegangen. Die zweite Institution, die EE-Projekte finanziert, ist die Bangladesh Bank (Zentralbank von Bangladesch), die priva- ten Geschäftsbanken im Rahmen von Verträgen Mittel zur Finanzierung von bestimmten Pro- dukten/Dienstleistungen zur Verfügung stellt.

Die Zentralbank setzt sich aktiv für ein ökologi- sches Bankwesen und eine Politik der finanziel- len Inklusion ein und ist ein wichtiges Mitglied der Alliance for Financial Inclusion.

1.7 Empfehlungen für den Markteintritt: Die wichtigsten Verkaufsargumente sind geringe Wartungs- und Stromkosten und eine zuverläs- sige Technik. Die allermeisten Umfrageteilneh- mer bevorzugen das Eigeninvestitions- gegen- über dem Leasing-Modell, sodass potenzielle Anbieter und Projektentwickler ihr Geschäfts- modell entsprechend gestalten sollten. Der Auf- bau einer starken Markenidentität könnte ent- scheidend sein, um auf dem Zielmarkt Fuß zu fassen. Die potenziellen Marktteilnehmer sind sich des vollen kurz- und langfristigen Potenzials der erneuerbaren Energien sowie der Vorteile, die diese bieten, meistens jedoch nicht bewusst und zögern daher mit Investitionen. Wenn es gelingt, die Akteure auf dem Zielmarkt über die Vorteile von PV-Anlagen aufzuklären, besteht ein großes, bislang unerschlossenes Marktpotenzial. Große Industrieunternehmen aus den Branchen Kon- fektionskleidung & Textilien, Zement und Elekt- ronik sowie der Schwerindustrie, die häufig über große Dachflächen verfügen, sind vielfach bereit, in Aufdach-PV-Anlagen zu investieren – und haben auch die dafür erforderlichen finanziellen Möglichkeiten. Diese Unternehmen legen beim Bau von Aufdach-PV-Anlagen Wert auf zuver- lässige Technik. Zurzeit gibt es eine Reihe von inländischen Unternehmen, die Aufdach-Solar- Anlagen anbieten und die dafür notwendige technische Ausrüstung meistens aus dem Aus- land importieren. Demnach bestehen für auslän- dische Unternehmen, die über selbst entwickelte EE-Technologien verfügen und in der Lage sind, eine Komplettlösung aus einer Hand anzubieten (Eigen investitions- oder Leasingmodell, Betrieb und Wartung), interessante Geschäftschancen in Bangladesch.

1 http://www.renewableenergy.gov.bd/index.php?id=1&i=3 (abgerufen am 20. Mai 2020)

2.1 Allgemeine Informationen

Bangladesch liegt in Südasien, grenzt an Indien und Myanmar und erstreckt sich über eine Land- fläche von 130.170 km2. Zu Beginn des Jahres 2020 hatte das Land 164 Millionen Einwohner und eine Bevölkerungsdichte von 1.265 Einwoh- nern pro km². Schätzungen zufolge leben 39,4 % der Bevölkerung in städtischen Ballungsräu- men. Bangladesch verfügt über drei internatio- nale Flughäfen, drei Seehäfen und zwei interna- tionale Eisenbahnverbindungen. In den letzten zehn Jahren hat das Land ein durchschnittliches BIP-Wachstum von 6,59 % pro Jahr erzielt und gehört damit zu den am schnellsten wachsenden Volkswirtschaften Südasiens. Das kontinuierliche Wirtschaftswachstum ist zurückzuführen auf:

die Industrie und den Dienstleistungssektor, auf die im Zeitraum 2018/19 ein Anteil von 51,4 % bzw. 35 % am BIP entfiel; die Exporteinnahmen, die zwischen 2009 und 2019 im Durchschnitt um 12,62 % pro Jahr zulegten, und die Investitio- nen, die im selben Zeitraum um durchschnittlich 14,4 % pro Jahr stiegen.2

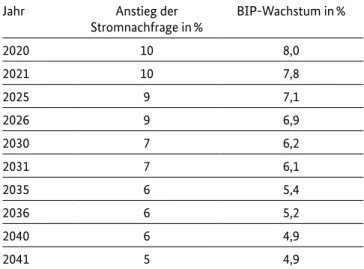

Um bis 2031 ein Land mit mittlerem Einkommen im oberen Bereich zu werden, muss die Volks- wirtschaft des Landes zwischen 2018 und 2031 jedes Jahr real um durchschnittlich 8,4 % wach- sen. Wenn das Ziel erreicht werden soll, bis 2041 ein Land mit hohem Einkommen zu werden, muss das reale BIP zwischen 2021 und 20413 im Durchschnitt jedes Jahr um 9,0 % zulegen. Das Wachstum des BIP und die daraus resultierende Stromnachfrage werden ermittelt, in dem die Stromwachstumsrate durch die Elastizität geteilt wird (siehe Tabelle 2.1):

Mehrjährige strategische Planung: Die Regie- rung von Bangladesch hat verschiedene mehr- jährige Strategiepläne wie den Perspective Plan of Bangladesh 2010 – 2021 (Perspektivplan für den Zeitraum 2010 – 2021) sowie den 6. und 7.

Fünfjahresplan zur Förderung der wirtschaftli- chen und sozialen Entwicklung herausgegeben.

Die in diesen Plänen formulierten Strategien betreffen im Wesentlichen die Alphabetisierung der gesamten Bevölkerung und das Erreichen der Geschlechterparität bei der Einschulung in die Grundschule; den Aufbau weiterer Indus- triezweige mit dem Ziel einer Diversifizierung, sodass die Industrie künftig 35 % zum BIP bei- steuert und Beschäftigung schafft; die Senkung der Arbeitslosenquote auf 5 %; die Senkung des Anteils der Bevölkerung, der unter der landes- spezifischen Armutsgrenze lebt, auf 15 %; die Erhöhung des Pro-Kopf-Einkommens auf 2.000 USD; die Anhebung des Mindeststromverbrauchs pro Kopf auf 600 kWh; die Stärkung des Infor- mations- und Kommunikationstechnologie-

2 The World Bank, Annual Reports 2008 – 2019, Bangladesh Bank & World Development Indicators 3 Bangladesh National Economic Council, 2nd Perspective Plan 2021 – 2041, 2020

4 Verfügbar unter: https://powerdivision.portal.gov.bd/sites/default/files/files/powerdivision.portal.gov.bd/page/4f81bf4d_1180_4c53_

b27c_8fa0eb11e2c1/Revisiting PSMP2016 (full report)_signed.pdf (abgerufen am 30. April 2020)

Jahr Anstieg der

Stromnachfrage in % BIP-Wachstum in %

2020 10 8,0

2021 10 7,8

2025 9 7,1

2026 9 6,9

2030 7 6,2

2031 7 6,1

2035 6 5,4

2036 6 5,2

2040 6 4,9

2041 5 4,9

Quelle: MPEMR, überarbeiteter PSMP 20164

Tabelle 2 .1: Prognose für die Entwicklung von BIP und Strombedarf bis 2041

14

51

35

Dienstleistungen Industrie Landwirtschaft

%

Abbildung 2 .1: Anteil der Sektoren am BIP, 2018 – 19

Quelle: Bangladesh Bank, Annual Report 2018 – 20195

sektors (IKT) sowie Maßnahmen zum Umwelt- und Klimaschutz. Darüber hinaus sind im Per- spektivplan für den Zeitraum 2021 bis 2041 ambitionierte Ziele festgelegt: So soll Bangla- desch bis 2030 den Status eines Landes mit mitt- lerem Einkommen und bis 2041 den Status eines Landes mit hohem Einkommen erreichen und die Armut vollständig überwinden.

2.2 Wirtschaftsstruktur und internationale Integration

2 .2 .1 Strukturelle Zusammensetzung

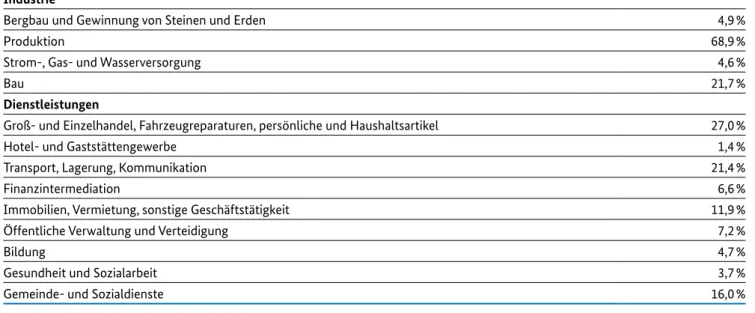

Der größte Teil des BIP entfällt auf den Dienst- leistungssektor. Im Zeitraum 2018 – 19 erwirt- schaftete der Dienstleistungssektor 51,4 % des BIP, während der Anteil von Industrie und Land- wirtschaft bei 35 % bzw. 13,6 % lag. Nähere Anga- ben dazu sind in Abbildung 2.1 und Tabelle 2.2 unten aufgeführt:

5 Bangladesh Bank, Annual Report 2018 – 2019 [online]. Verfügbar unter:

https://www.bb.org.bd/pub/annual/anreport/ar1819/full_2018_2019.pdf (abgerufen am 30. April 2020)

Teilsektor Anteil an den Erlösen

des Sektors Industrie

Bergbau und Gewinnung von Steinen und Erden 4,9 %

Produktion 68,9 %

Strom-, Gas- und Wasserversorgung 4,6 %

Bau 21,7 %

Dienstleistungen

Groß- und Einzelhandel, Fahrzeugreparaturen, persönliche und Haushaltsartikel 27,0 %

Hotel- und Gaststättengewerbe 1,4 %

Transport, Lagerung, Kommunikation 21,4 %

Finanzintermediation 6,6 %

Immobilien, Vermietung, sonstige Geschäftstätigkeit 11,9 %

Öffentliche Verwaltung und Verteidigung 7,2 %

Bildung 4,7 %

Gesundheit und Sozialarbeit 3,7 %

Gemeinde- und Sozialdienste 16,0 %

Quelle: Bangladesh Bank, Annual Report 2018 – 2019

Tabelle 2 .2: Beitrag der Teilsektoren zu den Gesamterlösen des Sektors im Zeitraum 2018 – 19

2 .2 .2 Beschäftigung

Obwohl Dienstleistungen und Industrie den größten Beitrag zum BIP leisten, beschäftigt die Landwirtschaft laut der Arbeitskräfteerhebung für 2016 – 2017 des Bureau of Statistics (Statistik- behörde von Bangladesch) mit 40,6 % den größ- ten Anteil der inländischen Arbeitskräfte. Das verarbeitende Gewerbe beschäftigte im selben Zeitraum 14,4 % der Erwerbstätigen und der Ein- zelhandel 14,2 %. Die meisten Menschen sind informell beschäftigt, da schätzungsweise nur 39,5 % aller Arbeitnehmer angestellt sind bzw.

einen festen Lohn erhalten. Nach Schätzungen der Internationalen Arbeitsorganisation (ILO) sind 56,4 % der Erwachsenen (Personen ab Voll- endung des 15. Lebensjahres) erwerbstätig; die Gesamtarbeitslosenquote beträgt 4,2 %.

2 .2 .3 Internationale Integration

2019 wies Bangladesch eine Außenhandelsquote von 36,759 % auf, womit das Land zu den am wenigsten offenen Volkswirtschaften Südasiens gehört.6 Trotz der Bemühungen der Regierung, den Handel durch den Auf- und Ausbau der In- frastruktur und Steueranreize für Unternehmen zu fördern, weist das Land im Vergleich zu den übrigen Ländern der Region Defizite im Handel auf. Diese sind auf eine unzureichende Diversi- fizierung der Ausfuhren, verworrene Regeln und Vorschriften, die weit verbreitete Korruption und ein insgesamt ungünstiges Geschäftsumfeld zurückzuführen. Bei seinen Ausfuhren ist das Land derzeit von der Konfektionskleidungs- und Textilbranche abhängig, die im Zeitraum 2018/19 Erlöse in Höhe von 25,34 Milliarden USD erzielte.

Zu den wichtigsten Einfuhren im Zeitraum 2018/19 gehörten unter anderem Erdölprodukte im Wert von 5,75 Milliarden USD, Maschinen im

56

18 6

5

3 3 3 22 2

% EU

NAFTA übrige asiatische Länder OIC übrige euro- päische Länder

D-8

Asian Clearing UnionSAARC OPEC ASEAN

27

12

17 11

11 7

6

5 4

%

übrige asiatische Länder

OIC

Asian Clearing Union SAARC

ASEAN D-8

EU

OPEC übrige europäische Länderr

Abbildung 2 .2: Ausfuhren nach Regionen,

2019 Abbildung 2 .3: Einfuhren nach Regionen,

2019

Quelle: Bangladesh Bank, Annual Report 2018 – 20196 Quelle: Bangladesh Bank, Annual Report 2018 – 20197

6 https://www.macrotrends.net/countries/BGD/bangladesh/trade-gdp-ratio

7 Verfügbar unter: https://www.bb.org.bd/pub/annual/anreport/ar1819/index1819.php (abgerufen am 30. April 2020)

Wert von 5,15 Milliarden USD und Textilien im Wert von 5,00 Milliarden USD. Gegenwärtig sind die Mitgliedsländer der EU und der NAFTA die größten Exportmärkte Bangladeschs, während die Einfuhren zum größten Teil auf die Mitglieds- länder der Organization of Islamic Cooperation (OIC, Organisation für Islamische Zusammen- arbeit), andere asiatische Länder und die Län- der der Asian Clearing Union (ACU, Asiatische Clearing- Union) entfallen.

2 .2 .4 Bilaterale und multilaterale Agenda

• Bangladesch ist seit 1995 Mitglied der Welt- handelsorganisation (WTO);

• 49 bilaterale Handelsabkommen mit mehr als 40 Ländern;

• regionale Handelsabkommen wie das Asia- Pacific Trade Agreement (APTA, asiatisch- pazifisches Handelsabkommen), das SAARC Preferential Trading Agreement (SAPTA, Han- delspräferenzabkommen der südostasiati- schen Wirtschaftsgemeinschaft), das South Asia Free Trade Agreement (SAFTA, südasia- tisches Freihandelsabkommen), das Global System of Trade Preference (GSTP, das globale System von Handelspräferenzen), das Protocol on Trade Negotiations (PTN, Protokoll über Handelsverhandlungen);

• Freihandelsabkommen mit China, Indonesien, Malaysia, Sri Lanka, Thailand und der Türkei;

• die Bay of Bengal Initiative for Multi-Sectoral Technical and Economic Cooperation

(BIMSTEC, Initiative des Golfs von Bengalen für multisektorale technische und wirtschaft- liche Zusammenarbeit), die den länderüber- greifenden Handel mit Waren und Dienstleis- tungen, Investitionen, die Zusammenarbeit in Zollangelegenheiten, Handels erleichterungen und Streitbeilegungsverfahren fördert;

• die Developing-8 (D-8, Gruppe der acht Ent- wicklungsländer), die die Entwicklungszusam- menarbeit zwischen den Mitgliedern der OIC fördern will. Zu den weiteren Mitgliedstaaten der D-8 gehören Ägypten, Indonesien, Iran, Malaysia, Nigeria, Pakistan und die Türkei;

• das Trade Preferential System among the Mem- ber States of the OIC (TPS-OIC, Handelspräfe- renzsystem zwischen den OIC-Mitglied staaten), das den Handel innerhalb der OIC fördert;

• das Handelspräferenzabkommen „Alles außer Waffen“ (EBA), unter dem Bangladesch leichter Bekleidung und Textilien in die EU ausführen kann.

2.3 Unternehmen mit hohem Energiebedarf

2 .3 .1 Überblick über das verarbeitende Gewerbe

2019 waren die meisten Industriebetriebe Kleinstunternehmen mit 10-24 Beschäftigten oder kleine Unternehmen mit 25-99 Beschäftig- ten. Nur 13,05 % der Industriebetriebe können

Größenkategorie Kleinst

unternehmen Kleine

Unternehmen Mittlere

Unternehmen Groß

unternehmen Gesamt

Anzahl der Beschäftigten 10 – 24 25 – 99 100 – 250 > 250

Anzahl der Unternehmen 16.689 23.557 3.014 3.031 46.291

Beschäftigte insgesamt 263.720 1.127.841 461.142 4.027.141 5.879.844

Strom- und Energieträgerverbrauch (Mio. USD) 107,96 897,64 414,32 1.843,53 3.263,45

Quelle: Bangladesh Bureau of Statistics 20198

Tabelle 2 .3: Das verarbeitende Gewerbe in Zahlen

8 Bangladesh Bureau of Statistics, Survey of Manufacturing Industries, Mai 2019 [online]. Verfügbar unter: http://bbs.portal.gov.bd/

sites/default/files/files/bbs.portal.gov.bd/page/b343a8b4_956b_45ca_872f_4cf9b2f1a6e0/Preliminary%20Findings.pdf (abgerufen am 30. April 2020)

als mittelgroße oder Großunternehmen gelten.

Gleichzeitig sind diesen Unternehmen 76,3 % der in der Industrie erwerbstätigen Personen und 69,2 % des gesamten Strom- und Energieträger- verbrauchs in der Industrie zuzurechnen.

Sechs der zehn wichtigsten Exportgüter des Landes kamen 2019 aus dem verarbeitenden Gewerbe. Es handelte sich um: i) Strick- oder Webwaren (44,9 % der Gesamtexporte); ii) sons- tige Konfektionskleidung und Accessoires (42 %);

iii) verschiedene Textilien (2,5 %); iv) Schuhe und Lederwaren (3,3 %); v) Papier, Garn, Gewebe (1,5 %) und vi) Kopfbedeckungen (0,7 %)9.

2 .3 .2 Wirtschaftszonen

Insgesamt wurden 88 Wirtschaftszonen im gan- zen Land genehmigt (59 davon sind staatlich, 29 privat), um verstärkt Investitionen anzuziehen und mehr Arbeitsplätze zu schaffen. Die Wirt- schaftszonen befinden sich in verschiedenen Entwicklungsstadien. Folgende Branchen sind in den Wirtschaftszonen bereits vertreten bzw.

lassen sich dort gerade nieder: Bekleidung und die Textilbranche unterstützende Branchen;

Agrarprodukte und Produkte zur Verarbeitung von Agrarprodukten; Leder und Lederprodukte;

Schiffsbau; Montage von Kraftfahrzeugteilen;

Lacke und Farben; verpackte Lebensmittel und Getränke; Papierprodukte; Kunststoffe; Licht- technik; pharmazeutische Produkte; Energie- erzeugung; Solarparks; Baustoffe und Informa- tionstechnologien.

2 .3 .3 Freie Exportzonen (EPZ)

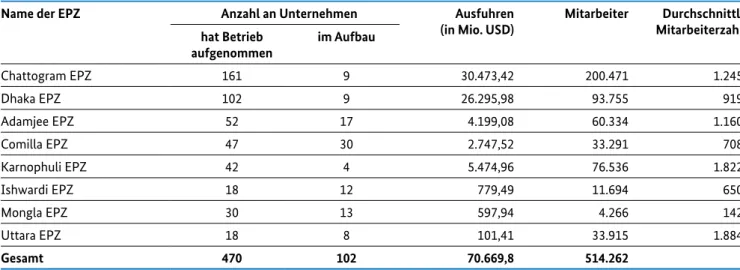

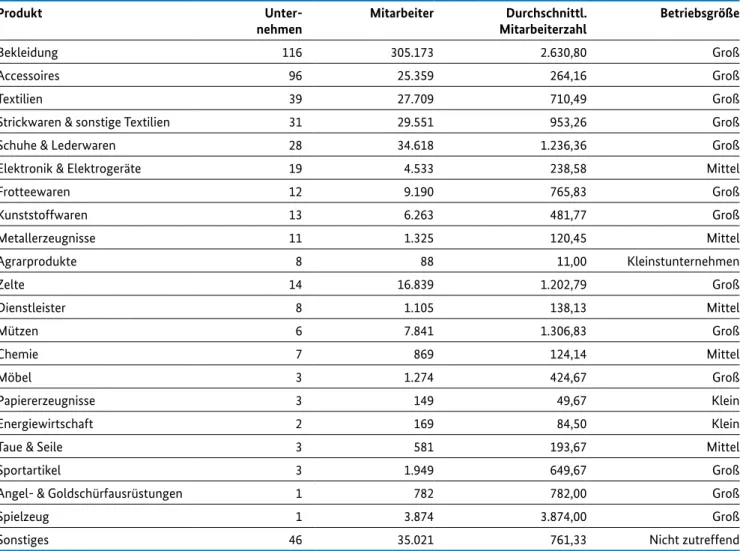

Acht über das gesamte Land verstreute EPZ beherbergen 470 operative Unternehmen und 102 Unternehmen, deren Betriebsstätten der- zeit noch im Bau sind. Zwar stehen keine Daten über die Größe der einzelnen Unternehmen zur Verfügung, doch deutet die durchschnittliche Zahl der Beschäftigten pro Unternehmen (siehe Tabelle 2.5) darauf hin, dass sich in den EPZ meis- tens größere Unternehmen ansiedeln (mit > 250 Beschäftigten gemäß Tabelle 2.4). Dies gilt aller- dings nur, wenn die in den EPZ tätigen Unter- nehmen annähernd die gleiche Mitarbeiterzahl haben. Tabelle 2.5 liefert Informationen über die Branchenzugehörigkeit der Unternehmen und die Zahl der Mitarbeiter je Branche.

Name der EPZ Anzahl an Unternehmen Ausfuhren

(in Mio. USD) Mitarbeiter Durchschnittl.

Mitarbeiterzahl hat Betrieb

aufgenommen im Aufbau

Chattogram EPZ 161 9 30.473,42 200.471 1.245

Dhaka EPZ 102 9 26.295,98 93.755 919

Adamjee EPZ 52 17 4.199,08 60.334 1.160

Comilla EPZ 47 30 2.747,52 33.291 708

Karnophuli EPZ 42 4 5.474,96 76.536 1.822

Ishwardi EPZ 18 12 779,49 11.694 650

Mongla EPZ 30 13 597,94 4.266 142

Uttara EPZ 18 8 101,41 33.915 1.884

Gesamt 470 102 70.669,8 514.262

Quelle: Ministry of Finance, Bangladesh Economic Review 201910

9 http://www.worldstopexports.com/bangladeshs-top-10-exports/

10 Ministry of Finance, Bangladesh Economic Review 2019 [online]. Verfügbar unter: https://mof.portal.gov.bd/site/page/28ba57f5- 59ff-4426-970a-bf014242179e/Bangladesh-Economic-Review (abgerufen am 30. April 2020)

Tabelle 2 .4: Die EPZ im Überblick

2 .3 .4 Branchen mit hohem Energiebedarf Konfektionskleidung: Der Konfektionsklei- dungssektor ist das Rückgrat der Wirtschaft des Landes. 2019 zählte Bangladesch 4.621 kleine sowie einige mittelgroße und große Fabriken, die schätzungsweise fünf Millionen Personen beschäftigten. Die Ausfuhren der Branche belie- fen sich im Zeitraum 2018 – 19 auf etwa 25,33 Milliarden USD. Der Prozess zur Herstellung von Konfektionskleidung ist sowohl vom Ein- satz kapitalintensiver Maschinen als auch von Handarbeit geprägt. Daher sind die Konfektions- kleidungshersteller auf eine ausreichende und

zuverlässige Stromversorgung angewiesen. Die Unternehmen müssen in der Regel zusätzlich zu den Kosten für den bezogenen Netzstrom in Not- stromgeneratoren investieren, um zu verhindern, dass die Fließbänder bei einem Stromausfall still- stehen. Zwar stehen keine Daten zum Stromver- brauch der Konfektionskleidungshersteller zur Verfügung, doch aus Tabelle 2.3 in Abschnitt 2.3.1 geht hervor, dass kleine und große Betriebe aller Branchen pro Jahr etwa 897,64 Millionen USD für Strom und 1.843,53 Milionen USD für Energie ausgeben. In Abschnitt 2.5 wird der Sektor „Kon- fektionskleidung“ näher beschrieben.

Produkt Unter

nehmen Mitarbeiter Durchschnittl.

Mitarbeiterzahl Betriebsgröße

Bekleidung 116 305.173 2.630,80 Groß

Accessoires 96 25.359 264,16 Groß

Textilien 39 27.709 710,49 Groß

Strickwaren & sonstige Textilien 31 29.551 953,26 Groß

Schuhe & Lederwaren 28 34.618 1.236,36 Groß

Elektronik & Elektrogeräte 19 4.533 238,58 Mittel

Frotteewaren 12 9.190 765,83 Groß

Kunststoffwaren 13 6.263 481,77 Groß

Metallerzeugnisse 11 1.325 120,45 Mittel

Agrarprodukte 8 88 11,00 Kleinstunternehmen

Zelte 14 16.839 1.202,79 Groß

Dienstleister 8 1.105 138,13 Mittel

Mützen 6 7.841 1.306,83 Groß

Chemie 7 869 124,14 Mittel

Möbel 3 1.274 424,67 Groß

Papiererzeugnisse 3 149 49,67 Klein

Energiewirtschaft 2 169 84,50 Klein

Taue & Seile 3 581 193,67 Mittel

Sportartikel 3 1.949 649,67 Groß

Angel- & Goldschürfausrüstungen 1 782 782,00 Groß

Spielzeug 1 3.874 3.874,00 Groß

Sonstiges 46 35.021 761,33 Nicht zutreffend

Quelle: Ministry of Finance, Bangladesh Economic Review 2019

Tabelle 2 .5: Hergestellte Produkte und Mitarbeiterzahl

Düngemittel: Bangladesch ist bei der Düngemit- telproduktion nahezu Selbstversorger. So hat das Land im Zeitraum 2018 – 19 2,1 Millionen Ton- nen Harnstoffdünger hergestellt, um den Jahres- bedarf des Landes von 2,5 Millionen Tonnen zu decken.11 Die Produktion von Harnstoffdünger ist sehr energieintensiv; zudem wird in Bang- ladesch ausschließlich Erdgas für den Produk- tionsprozess eingesetzt. Die Bangladesh Chemi- cal Industries Corporation (BCIC) ist der größte Hersteller von Harnstoffdünger und besitzt sechs große bzw. mittelgroße Düngemittelfabriken. Ein weiterer wichtiger Branchenakteur ist die Karna- phuli Fertilizer Company Limited (KAFCO) mit einem Werk in Chittagong, das 600 Mitarbeiter beschäftigt.12

Jute: Im Zeitraum 2018 – 19 gab es in Bangladesch 205 Jutefabriken, in denen schätzungsweise 0,2 Millionen Menschen beschäftigt sind. Im Zeitraum 2018 – 19 wurden 0,7 Millionen Tonnen Jute produziert und es wurden Jute und Jutepro- dukte wie Garn, Säcke oder Matten im Gesamt- wert von etwa 0,77 Milliarden USD ausgeführt.

Für die Verarbeitung einer Tonne Jute werden schätzungsweise 1.345 kWh Strom benötigt; der größte Teil des Verbrauchs fällt beim Spinnen an.

Insgesamt belief sich der Stromverbrauch in der Juteproduktion im Zeitraum 2018 – 19 auf 10,4 Millionen MWh.13

2.4 Anreize für den Einsatz von erneuerbaren Energien in der Konfektionskleidungs- und Textilbranche

2 .4 .1 Hintergrund

Der Aufschwung der Konfektionskleidungsbran- che des Landes begann Ende der 1980er Jahre im Rahmen des Strukturanpassungsprogramms des Internationalen Währungsfonds (IWF). Das IWF- Programm veranlasste die Regierung von Bangla- desch dazu, wirkungsvolle Anreize zur Förderung der Konfektionskleidungsbranche zu setzen, bei- spielsweise durch die Streichung aller Zölle auf eingeführte Vorleistungen, Steuererleichterun- gen und einen einfacheren Zugang zu Bankkredi- ten. Eine Handvoll ausländischer Unternehmen, insbesondere Youngone, Daeyu Bangladesh Ltd., Hong Kong Shanghai Manjala Textiles Ltd., Masse Manufacturing Ltd., Pfeiffer Apparels (Pvt) Ltd., Robintex (Bangladesh) Ltd., investierten frühzei- tig in Bangladesch. Dadurch wurden das erfor- derliche technische und Marketingwissen an inländische Unternehmer weitergegeben und die Beschäftigung von Frauen in dieser Branche gefördert.14

Zu Beginn war der internationale Markt für Kon- fektionskleidung aus Bangladesch recht klein, was zum Teil auf das Multifaserabkommen von 1974 zurückzuführen war. In diesem Abkommen waren Quoten für die Einfuhr von Bekleidung und Textilien nach Kanada, in die USA, nach Nor- wegen und in die Europäische Union vorgesehen, um die dortigen Hersteller von Baumwolltexti- lien vor Wettbewerb zu schützen. Bangladesch schloss verschiedene bilaterale und regionale Abkommen, durch die das Land Zugang zu den Märkten in Süd-, Zentral- und Ostasien, Süd-

11 Bangladesh Ministry of Finance, Bangladesh Economic Review 2019 12 Das Gelände von KAFCO ist 100,3 Hektar groß

13 Md. Shazib Uddin, Assessment of Energy Consumption and Emissions of Jute Mill Production Line in Bangladesh, 2015.

Verfügbar unter: http://me.ruet.ac.bd/upload/ICME_Camera%20Ready%20Paper%20ID_01__Uddin.pdf

14 https://thefinancialexpress.com.bd/special-issues/rmg-textile/the-evolution-of-bangladesh-readymade-garment-sector-1506539226

Sektor MKWH %

Privathaushalte 33.072 53,31

Landwirtschaft 1.743 2,81

Industrie 18.332 29,55

Gewerbe 7.513 12,11

Sonstige 1.377 2,22

Gesamt: 62.037 100

Quelle: BPDB, Annual Report 2018 – 2019

Tabelle 2 .6: Stromverbrauch nach Sektoren

amerika und dem Nahen Osten erhielt (siehe Abschnitt 2.2.4). Mit Ablauf des Multifaserab- kommens im Jahr 2005 hatten Bangladesch und die Wettbewerber des Landes in der Beklei- dungs- und Textilbranche Zugang zum kanadi- schen, nordamerikanischen und europäischen Markt. Aufgrund des Wegfalls des Abkommens und wegen der im Vergleich zu China und Indien geringeren Lohnkosten zog die Nachfrage nach Textilien aus Bangladesch stark an, sodass die inländischen Bekleidungshersteller Subunter- nehmer einsetzen mussten, um die Lieferfristen einhalten zu können. Bei den Subunternehmern handelt es sich meistens um kleine oder mittel- große Fabriken, in denen Brand- und Arbeits- schutzvorschriften keine Rolle spielen und die weder von ihren Auftraggebern noch von den internationalen Kunden, für die sie und ihre Auf- traggeber arbeiten, überwacht werden.

2 .4 .2 Die Katastrophe in der Fabrik Rana Plaza (2013)

Der Einsturz der Textilfabrik Rana Plaza, bei dem 1.134 Arbeiterinnen und Arbeiter ums Leben kamen, rief international Bestürzung und Ent- setzen hervor und führte dazu, dass die inter- nationalen Akteure damit begannen, auf die Einhaltung von Brandschutz- und Gebäude- sicherheitsvorschriften in den Fabriken des Lan- des zu drängen. Das Unglück könnte auch dazu beigetragen haben, dass sich das Wachstum der Ausfuhren der Textil- und Bekleidungsbran- che in den letzten Jahren deutlich verlangsamt hat. Lag das Plus im Zeitraum 2013 – 14 noch bei 12,54 %, so betrug es 2016 – 17 nur noch 1,21 %.

Als Reaktion auf das Unglück haben 220 inter- nationale Unternehmen das Abkommen über Brandschutz und Gebäudesicherheit in Bang- ladesch abgeschlossen. In dem Abkommen mit einer Laufzeit von fünf Jahren wird vereinbart, dass die Vorschriften in den Textil- und Beklei- dungsfabriken des Landes verbessert und ihre

Einhaltung überwacht werden sollen. Darüber hinaus begannen die EU, die USA und Kanada im selben Jahr mit der Umsetzung des Compact for Continuous Improvements in Labour Rights and Factory Safety in the RMG and Knitwear Industry in Bangladesh (Nachhaltigkeitspakt für eine Verbesserung der Arbeitnehmerrechte und für ein verantwortungsvolleres Lieferkettenma- nagement in der Textilindustrie in Bangladesch), um das Land bei der Einführung von notwen- digen Reformen des Arbeitsrechts zu unterstüt- zen. Gegenstand des Nachhaltigkeitspakts waren unter anderem die Themen Brandschutz und Gebäudesicherheit, der Schutz des Rechts auf Vereinigungsfreiheit und die Gewährleistung einer verantwortungsvollen Unternehmensfüh- rung.

2 .4 .3 Aktuelle Lage

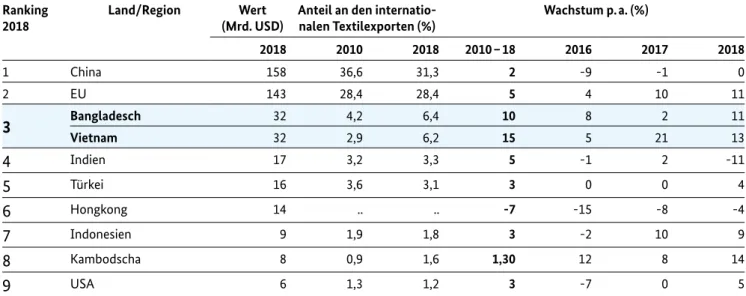

Die Konfektionskleidungs- und Textilindustrie beschäftigte 2019 etwa fünf Millionen Menschen, davon 80 % Frauen. Im Zeitraum 2018 – 19 ent- fielen mehr als 84,21 % der Gesamtexporte auf diese beiden Branchen. Der Anteil des Landes an den weltweiten Textilausfuhren ist von 4,2 % im Jahr 2010 auf 6,4 % im Jahr 2018 stetig gestiegen.

Dies entspricht einem Zuwachs von 10 % inner- halb von zehn Jahren. Diese Entwicklung kann weitgehend auf die niedrigeren Arbeitskosten im Vergleich zu Wettbewerbern wie Süd korea, Tai- wan oder China zurückgeführt werden. Im Jahr 2019 belegte Bangladesch im World Trade Sta- tistical Review zusammen mit Vietnam hinter China und der EU den dritten Platz unter den zehn größten Exporteuren von Bekleidungsar- tikeln der Welt; die Textilausfuhren des Landes werden auf ein Volumen von 32 Milliarden USD geschätzt (Tabelle 2.7). 2018 gab es in Bangladesch schätzungsweise 4.620 Textil- und Bekleidungs- fabriken, in denen jedes Jahr zwischen 67.000 und 110.000 GWh Strom aus nicht erneuer baren Energieträgern verbraucht werden.15

15 DANIDA, Energy Efficiency in the Bangladeshi Ready-made Garment industry, 2016

Entwicklung der Textilfabriken: Die folgenden Zahlen zeigen, dass sich die Fabriken in Bezug auf Größe und Mitarbeiterzahl deutlich voneinander unterscheiden: Zwar zählen nur 7,4 % der Fabriken zu den Großunternehmen, doch beschäftigen sie 35,1 % der Arbeitnehmer. 42,5 % gelten als mittel große Betriebe und beschäftigen 49,5 % der Arbeitnehmer. In den kleinen Fabriken (48,9 % aller Textilfabriken) arbeiten dagegen nur 15,4 % aller Beschäftigten der Branche. Die folgende Abbildung zeigt eine aktuelle Momentaufnahme der Anzahl der Fabriken, gegliedert nach der Betriebsgröße. Die Abbildung verdeutlicht, dass der größte Teil der Bekleidungshersteller mittel- große oder große Unternehmen sind.

Stromnachfrage: Tabelle 2.8 enthält die Ergeb- nisse einer Keystone-Umfrage unter 100 Textil- fabriken zum Strombedarf. 12 % der Textilfabri- ken gaben einen Primärenergiebedarf von 5 MW oder mehr an, weitere 12 % hatten einen Bedarf von 2 bis 5 MW. 60 % der Textilfabriken hatten einen Strombedarf von 0 bis 2 MW. Von den 100 befragten Unternehmen verfügten 24 % über eine

Ranking

2018 Land/Region Wert

(Mrd. USD) Anteil an den internatio

nalen Textilexporten (%) Wachstum p. a. (%)

2018 2010 2018 2010 – 18 2016 2017 2018

1 China 158 36,6 31,3 2 -9 -1 0

2 EU 143 28,4 28,4 5 4 10 11

3 Bangladesch 32 4,2 6,4 10 8 2 11

Vietnam 32 2,9 6,2 15 5 21 13

4 Indien 17 3,2 3,3 5 -1 2 -11

5 Türkei 16 3,6 3,1 3 0 0 4

6 Hongkong 14 .. .. 7 -15 -8 -4

7 Indonesien 9 1,9 1,8 3 -2 10 9

8 Kambodscha 8 0,9 1,6 1,30 12 8 14

9 USA 6 1,3 1,2 3 -7 0 5

Quelle: Welthandelsorganisation, World Trade Statistical Review 201916

16,7

3,4

62,0 18,2

EU-Länder USA Kanada neue Märkte

%

Abbildung 2 .4: Exportmärkte für Konfektionskleidung aus Bangladesch

Quelle: BGMEA, 201917

Tabelle 2 .7: Die 10 größten Textilexporteure der Welt (2019)

16 Welthandelsorganisation, World Trade Statistical Review 2019 [online]. Verfügbar unter:

https://www.wto.org/english/res_e/statis_e/wts2019_e/wts19_toc_e.htm (abgerufen am 30. April 2020) 17 Neue Märkte: Australien, Brasilien, Chile, Indien, Japan, Südkorea, Mexiko, Russland, Südafrika und die Türkei

eigene Stromerzeugungsanlage, mit der sie in Zeiten eines geringen Eigenstrom bedarfs Strom liefern können.

Primärenergiebedarf

(MW) % der

Unternehmen % der befragten Unternehmen

0 – 0,59 23 23

0,6 – 1,59 33 33

1,6 – 2,0 5 5

2,0 – 5,0 12 12

> 5 12 12

Sonstige (BPDB, BREB) 6 6

k. A. 9 9

Gesamt 100 100

Quelle: Keystone-Umfrage, 2018

Tabelle 2 .8: Primärenergiebedarf

0 10 20 30 40 50 60

Große Unternehmen Mittlere Unternehmen

Kleine Unternehmen

Anzahl der Fabriken Anzahl der Beschäftigten Prozent

48,9

15,4

42,6

49,5

7,5

35,1

Abbildung 2 .5: Textilfabriken nach Größe und Anzahl der Beschäftigten

Quelle: Central for Policy Dialogue, RMG Study, 201818

wobei viele über eine Stromversorgungsanlage zur Eigenstromversorgung verfügen. Einige we- nige Fabriken erzeugen Strom aus erneuerbaren Energien, und zwar hauptsächlich die Betriebe, die über eine LEED-Zertifizierung (Leader ship in Energy and Environment Design) verfügen.

2 .4 .4 Motivation für die Einführung von erneuerbaren Energien

Stabile und hochwertige Stromversorgung:

Durch den Übergang zu erneuerbaren Energien ließe sich eine unterbrechungsfreie sowie span- nungs- und frequenzstabile Stromversorgung der Textilfabriken gewährleisten. Dies würde nicht nur zu einer höheren Gesamtproduktivität der Fabriken, sondern auch zu einer längeren Lebens- dauer der Maschinen sowie geringeren Instand- haltungskosten führen, die derzeit aufgrund der häufigen Stromausfälle stark ins Gewicht fallen.

Von Textilfabriken genutzte Energiequellen: Die Textilfabriken beziehen hauptsächlich Netz strom,

18 Center for Policy Dialogue, RMG Study, 2016. Verfügbar unter: https://rmg-study.cpd.org.bd/about-study-2/