BETRIEBSWIRTSCHAFTLICHE SCHRIFTEN ZUR UNTERNEHMENSBESTEUERUNG

Lehrstuhl für Betriebswirtschaftliche Steuerlehre Universität Duisburg-Essen / Mercator School of Management

Prof. Dr. Volker Breithecker

Unternehmensumstrukturierung und Besteuerung

Prof. Dr. Volker Breithecker, StB M. Sc. Daniela Schomaker, StB

4. Aufl. 2020

Vorwort

Am Lehrstuhl für Betriebswirtschaftliche Steuerlehre an der Mercator School of Ma- nagement der Universität Duisburg-Essen gibt es seit mehr als zwei Jahrzehnten eine Vorlesung mit dem Titel „Unternehmensumstrukturierung und Besteuerung“. In dieser Vorlesung werden im Studium erlangte Kenntnisse zu den steuerlichen Grundlagen, zur Rechtsformwahl, zum Gesellschafts- und Wirtschaftsrecht und das gesamte intrinsisch angehäufte Know-how zur BWL kombiniert. Täglich lesen, hören oder sehen wir Akti- vitäten aus der Wirtschaft, die Veränderungen von (wie auch immer definierten) Struk- turmerkmalen von Unternehmen zum Gegenstand haben: Standortveränderungen, Rechtsformwahl und -wechsel, Spaltungen, Verschmelzungen, Unternehmenskäufe und -verkäufe, Going Publics, Going Pivates, Veränderungen von Branchenschwerpunkten durch disruptive Innovationen, usw. Zukünftige Betriebswirte, zukünftige Unterneh- mens- oder Steuerberater oder Wirtschaftsprüfer sollten unseres Erachtens so viel Sen- sibilität für das ökonomisch Alltägliche mitbringen, dass ihnen zumindest eine systema- tische Einordnung dessen gelingt, was täglich passiert.

Insofern ist der Inhalt dieser Vorlesung – und damit der Inhalt dieses Lehrbuches – der Versuch, auf das aufzubauen, was im Studium erarbeitet wurde und um das – insbeson- dere im Umwandlungs- und Umwandlungssteuerrecht – weiter zu entwickeln, was neu ist im Studium. Wir sind uns dessen bewusst, dass wir mit unseren Ansprüchen nicht zurückhaltend sind, wollen allerdings im Sinne einer guten Ausbildung unsere Absol- ventInnen auch nicht unvorbereitet ins Berufsleben schicken. Denkt an die Worte von Sofie Lindblom als Innopreneurin in Residence 2018 als Gast im IDE an der Universität Duisburg-Essen:

“The World has never changed this fast but will probably never change this slow again.”

Lasst uns das betriebswirtschaftliche, juristische und steuerliche Rüstzeug aneignen, um dieses Tempo mitzugehen. Und nur mit Spaß an der Materie wird uns das gelingen!

An der Neuauflage dieses Lehrbuches haben unsere Mitarbeiterinnen Stefanie Zimmer- mann, M.Sc., Hilal Selcuk und Christina Rudi, B.Sc., mitgewirkt. Ihnen gilt unser herz- licher Dank! Für Änderungsvorschläge und Fehlerberichtigungen sind wir immer offen!

Duisburg im Oktober 2020

Volker Breithecker Daniela Schomaker

Inhaltsverzeichnis

Vorwort ... III Inhaltsverzeichnis ... V Abbildungsverzeichnis ... IX Abkürzungsverzeichnis ... XI

1 Wesen der Unternehmensumstrukturierung ... 1

1.1 Begriff der Unternehmensumstrukturierung ... 1

1.2 Grundlegende Steuerwirkungen einer Umstrukturierung ... 3

1.3 Wiederholungsfragen zu Kapitel 1 ... 4

2 Anlässe für Unternehmensumstrukturierungen ... 5

2.1 Wettbewerbsbedingte Gründe ... 5

2.1.1 Ausnutzung von Synergieeffekten ... 6

2.1.2 Erfolgssteigerung durch Entflechtung ... 8

2.2 Finanzwirtschaftliche Gründe ... 10

2.2.1 Going Public ... 10

2.2.2 Going Private ... 12

2.2.3 Überliquidität ... 12

2.2.4 Sanierungsmaßnahmen ... 15

2.3 Gesellschaftsrechtliche Gründe ... 17

2.3.1 Haftungsentlastung ... 17

2.3.2 Gesellschafterwechsel und Gesellschafternachfolge ... 19

2.4 Steuerliche Gründe ... 20

2.4.1 Besteuerung laufender Geschäftstätigkeit ... 20

2.4.2 Besteuerung aperiodischer Geschäftsvorgänge ... 21

2.4.2.1 Änderung der Beteiligungsverhältnisse ... 21

2.4.2.2 Aufgabe (Liquidation) des Unternehmens... 22

2.4.2.3 Übertragung des Unternehmens bzw. Geschäftsanteils durch Erbschaft/Schenkung ... 22

2.5 Wiederholungsfragen zu Kapitel 2 ... 23

3 Unternehmensstrukturmerkmale und Folgen einer Umstrukturierung ... 25

3.1 Standort ... 25

3.1.1 Formen der Standortwahl ... 26

3.1.2 Entscheidungskriterien für einen Standort ... 27

3.1.3 Steuerliche Konsequenzen der Änderung des Standortes ... 33

3.2 Finanzierungsstruktur... 35

3.2.1 Finanzierungsarten ... 35

3.2.2 Entscheidungskriterien ... 38

3.2.3 Steuerliche Konsequenzen der Änderung der Finanzierungsstruktur ... 46

3.3 Eigentumsverhältnisse ... 46

3.3.1 Beteiligungsprofile ... 46

3.3.2 Entscheidungskriterien ... 64

3.3.3 Steuerliche Konsequenzen der Änderung der Eigentumsverhältnisse ... 65

3.4 Unternehmensverbindungen ... 69

3.4.1 Formen der Unternehmensverbindungen ... 70

3.4.2 Entscheidungskriterien ... 76

3.4.3 Steuerliche Konsequenzen der Änderung der Unternehmensverbindung ... 80

3.5 Innere Organisation ... 80

3.5.1 Formen der inneren Organisation ... 80

3.5.2 Entscheidungskriterien ... 80

3.5.3 Steuerliche Konsequenzen der Änderung der inneren Organisation ... 81

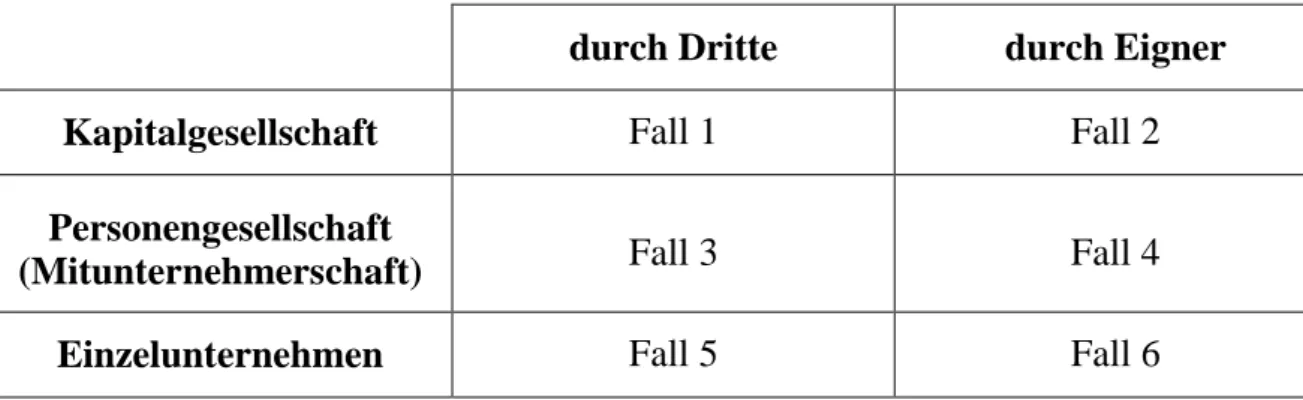

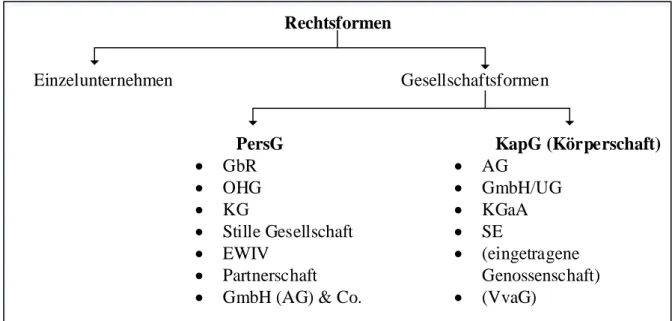

3.6 Rechtsform ... 82

3.6.1 Rechtsformarten ... 82

3.6.2 Rechtsformentscheidungskriterien ... 85

3.6.3 Steuerliche Konsequenzen der Rechtsformänderung ... 92

3.7 Zusammenfassung der wichtigsten steuerlichen Folgen einer Umstrukturierung ... 93

3.8 Wiederholungsfragen zu Kapitel 3 ... 93

4 Unternehmensbewertung als (häufige) Voraussetzung einer Unternehmensumstrukturierung ... 97

4.1 Allgemeines ... 97

4.2 Wertbegriffe und Funktionen der Unternehmensbewertung ... 98

4.3 Bewertungsverfahren ... 100

4.3.1 Discounted-Cashflow-Verfahren ... 100

4.3.2 Ertragswertverfahren ... 101

4.3.3 Andere Bewertungsverfahren ... 102

4.4 Wiederholungsfragen zu Kapitel 4 ... 103

5 Umwandlungen ... 105

5.1 Grundsätzliche Umwandlungsmöglichkeiten ... 105

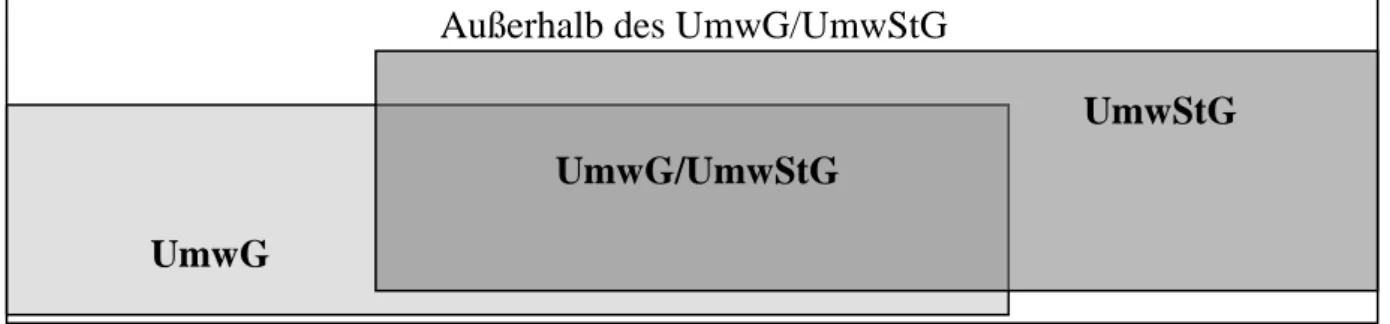

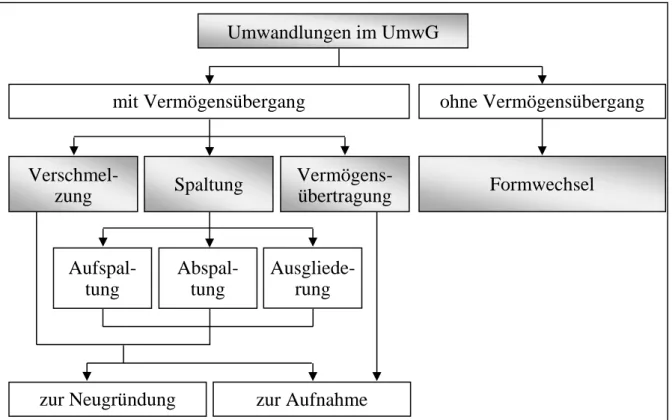

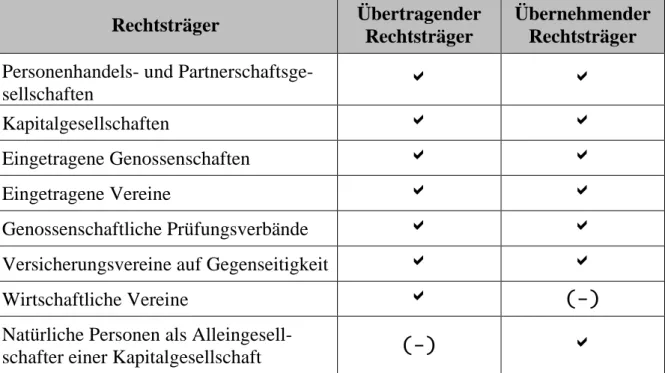

5.2 Umwandlungen im Rahmen des Umwandlungsgesetzes ... 108

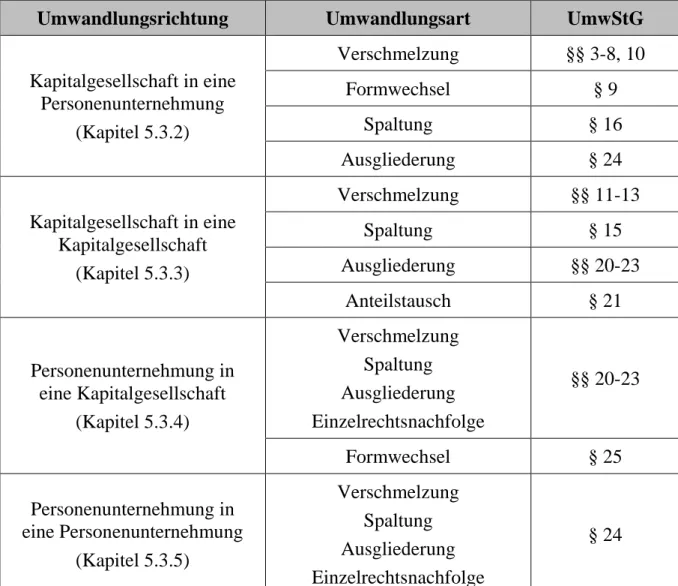

5.3 Umwandlungen im Rahmen des Umwandlungssteuergesetzes ... 113

5.3.1 Allgemeine Überlegungen ... 113

5.3.1.1 Systematik ... 113

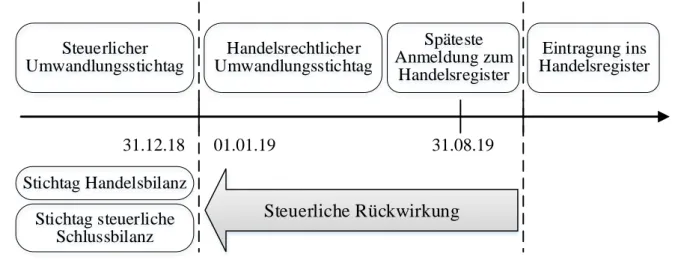

5.3.1.2 Zeitliche Rückwirkung der Umwandlung ... 115

5.3.2 Umwandlung einer Kapitalgesellschaft in eine Personenunternehmung ... 116

5.3.2.1 Grundsätzliches ... 116

5.3.2.2 Ebene der übertragenden Kapitalgesellschaft ... 118

5.3.2.3 Ebene der übernehmenden Personenunternehmung und der an der Umwandlung beteiligten Anteilseigner ... 122

5.3.2.4 Optimierung des Wertansatzwahlrechts ... 131

5.3.3 Umwandlung einer Kapitalgesellschaft in eine Kapitalgesellschaft ... 134

5.3.3.1 Ebene der übertragenden Kapitalgesellschaft ... 134

5.3.3.2 Ebene der übernehmenden Kapitalgesellschaft ... 137

5.3.3.3 Ebene der Anteilseigner ... 139

5.3.3.4 Optimierung des Wertansatzwahlrechts ... 141

5.3.4 Umwandlung einer Personengesellschaft in eine Kapitalgesellschaft .. 142

5.3.4.1 Grundsätzliches ... 142

5.3.4.2 Ebene der aufnehmenden Kapitalgesellschaft ... 145

5.3.4.3 Ebene des Einbringenden ... 146

5.3.4.4 Optimierung des Wertansatzwahlrechts ... 148

5.3.5 Umwandlung einer Personengesellschaft in eine Personengesellschaft ... 148

5.3.6 Grenzüberschreitende Umwandlungen ... 150

5.4 Wiederholungsfragen zu Kapitel 5 ... 153

Übungsaufgaben ... 155

Lösungsvorschläge zu den Übungsaufgaben ... 181

Quellenverzeichnis ... 229

Abbildungsverzeichnis

Abbildung 1: Überblick über die Finanzierungsarten ... 36

Abbildung 2: Steuerliche Konsequenzen der Kreditfinanzierung ... 44

Abbildung 3: Poolverhältnisse ... 49

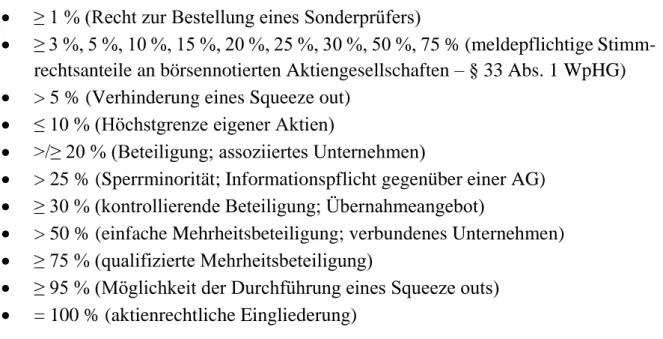

Abbildung 4: Beteiligungsquoten an Kapitalgesellschaften aus handels- und gesellschaftsrechtlicher Sicht ... 50

Abbildung 5: Beteiligungsquoten an Kapitalgesellschaften aus steuerrechtlicher Sicht ... 58

Abbildung 6: Formen der Unternehmensverbindungen ... 71

Abbildung 7: Überblick über die Rechtsformen ... 82

Abbildung 8: Umwandlungsmöglichkeiten nach UmwG und UmwStG ... 108

Abbildung 9: Umwandlungsmöglichkeiten im Rahmen des UmwG ... 109

Abbildung 10: Verschmelzungsfähige Rechtsträger ... 110

Abbildung 11: Unterschiede zwischen den Spaltungsarten ... 111

Abbildung 12: Zuordnung der Umwandlungsarten zur Umwandlungsrichtung ... 114

Abbildung 13: Steuerlicher Rückwirkungszeitraum ... 115

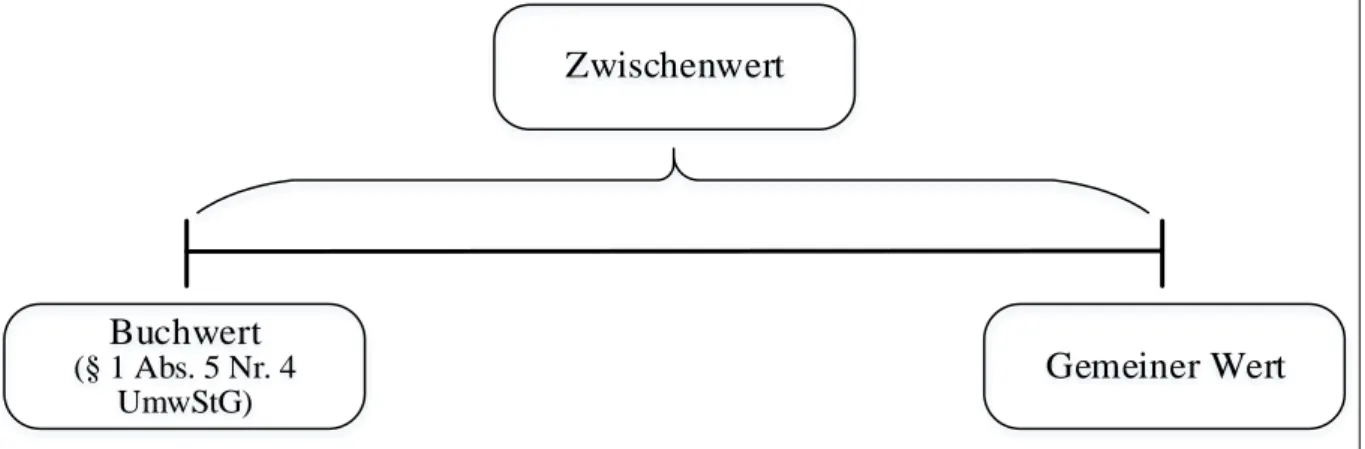

Abbildung 14: Wertansätze in der steuerlichen Schlussbilanz ... 119

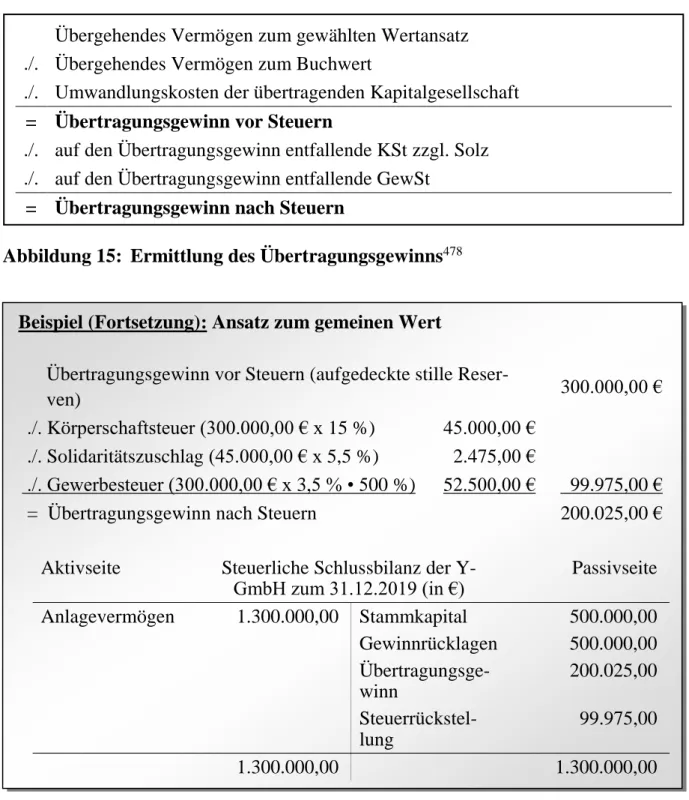

Abbildung 15: Ermittlung des Übertragungsgewinns ... 121

Abbildung 16: Ermittlung der zu versteuernden Bezüge i.S.d. § 7 UmwStG ... 126

Abbildung 17: Ermittlung des Übernahmeergebnisses ... 129

Abbildung 18: Auswirkungen des Wahlrechts ... 132

Abbildung 19: Voraussetzungen für eine steuerneutrale Spaltung ... 138

Abbildung 20: Steuerliche Qualifikation der Anteile ... 141

Abkürzungsverzeichnis

a.A. anderer Ansicht Abs. Absatz

a.F. alte(r) Fassung

AfA Absetzungen für Abnutzung AFP Agrarinvestitionsförderprogramm AG Aktiengesellschaft

AktG Aktiengesetz AO Abgabenordnung

APV Ansatz des angepassten Barwerts ARGE Arbeitsgemeinschaft

arqus Arbeitskreis quantitative Steuerlehre Art. Artikel

AStG Außensteuergesetz Aufl. Auflage

B Registerzeichen beim BFH für Verfahren über Nichtzulassungs- beschwerden und Beschwerden

BaFin Bundesanstalt für Finanzdienstleistungsaufsicht BASF Badische Anilin- und Sodafabrik

BCG Boston Consulting Group

BdF Bundesministerium der Finanzen

BDI Bundesverband der Deutschen Industrie Begr. Begründer

BewG Bewertungsgesetz BFH Bundesfinanzhof

BGA Betriebs- und Geschäftsausstattung BGB Bürgerliches Gesetzbuch

BGH Bundesgerichtshof

BilMoG Bilanzrechtsmodernisierungsgesetz BMF Bundesministerium der Finanzen BMW Bayerische Motoren Werke BörsG Börsengesetz

BRD Bundesrepublik Deutschland BR-Drs. Bundesratsdrucksache

BREXIT British Exit (EU-Austritt des Vereinigten Königreichs) BSG Boston Consulting Group

bspw. beispielsweise

BT-Drs. Bundestagsdrucksache BV Betriebsvermögen

BVB Ballspielverein Borussia 09 e.V. Dortmund BVerfG Bundesverfassungsgericht

BvL Registerzeichen beim Bundesverfassungsgericht für Normenkon- trollverfahren

BWL Betriebswirtschaftslehre bzw. beziehungsweise

ca. circa

CAPM Capital Asset Pricing Model CEO Chief Executive Officer Cie. Compagnie

Co. Compagnie

c.p. ceteris paribus (alles andere gleich) DAX Deutscher Aktienindex

DCF Discounted Cashflow

DDR Deutsche Demokratische Republik

de länderspezifische Domain der Bundesrepublik Deutschland

d.h. das heißt

DIHK Deutscher Industrie- und Handelskammertag Diss. Dissertation

DM Deutsche Mark

dpa Deutsche Presseagentur Dr. Doktor

Drs. Drucksache

DStR Deutsches Steuerrecht (Zeitschrift)

DVFA Deutsche Vereinigung für Finanzanalyse und Asset Management GmbH

EBIT earnings before interests and taxes

EBITDA earnings before interests, taxes, depreciation and amortisation EFA Europäische Freie Allianz

EG Europäische Gemeinschaft

EGHGB Einführungsgesetz zum Handelsgesetzbuch ErbStG Erbschaft- und Schenkungsteuergesetz ESt(G) Einkommensteuer(gesetz)

et al. et aliae/et alii (und andere) etc. et cetera

ETR effective tax rate EU Europäische Union EuGH Europäischer Gerichtshof EUR Euro

e.V. eingetragener Verein

EWIV Europäische Wirtschaftliche Interessenvereinigung EWR Europäischer Wirtschaftsraum

f./ff. folgende/fortfolgende

FAS Frankfurter Allgemeine Sonntagszeitung FAZ Frankfurter Allgemeine Zeitung

Fn. Fußnote

FTD Financial Times Deutschland

GAFA Google, Apple, Facebook und Amazon

GbR Gesellschaft bürgerlichen Rechts (BGB-Gesellschaft) gem. gemäß

GewSt(G) Gewerbesteuer(gesetz) ggf. gegebenenfalls

GKKB gemeinsame konsolidierte Körperschaftsteuer-Bemessungs- grundlage

GmbH Gesellschaft mit beschränkter Haftung

GmbH & Co. KG Kommanditgesellschaft mit einer GmbH als Komplementärin GmbHG Gesetz betreffend die Gesellschaften mit beschränkter Haftung GoB Grundsätze ordnungsmäßiger Buchführung

GoF Geschäfts- oder Firmenwert GrESt(G) Grunderwerbsteuer(gesetz) GrSt Grundsteuer

GruBo Grund und Boden

GuV Gewinn- und Verlustrechnung HARIBO Hans Riegel Bonn

HDS Harald Dauber-Verlag HGB Handelsgesetzbuch Hrsg. Herausgeber

html Hypertext Markup Language http Hypertext Transfer Protocol

https Hypertext Transfer Protocol Secure HV Hauptversammlung

IAS International Accounting Standards

IDE Kompetenzzentrum für Innovation und Unternehmensgründung an der Universität Duisburg-Essen

i.d.R. in der Regel

IDW Institut der Wirtschaftsprüfer IHK Industrie- und Handelskammer i.H.v. in Höhe von

InsO Insolvenzordnung

InvZulG Investitionszulagengesetz

IPO Initial Public Offering (Going Public; Börsengang) i.S.d. im Sinne des/der

ISIN International Securities Identification Number (Internationale Wertpapierkennnummer)

i.S.v. im Sinne von i.V.m. in Verbindung mit

KAGB Kapitalanlagegesetzbuch KapG Kapitalgesellschaft

KfW Kreditanstalt für Wiederaufbau KG Kommanditgesellschaft

KGaA Kommanditgesellschaft auf Aktien KMU kleine und mittlere Unternehmen

KonTraG Gesetz zur Kontrolle und Transparenz im Unternehmensbereich KSt(G) Körperschaftsteuer(gesetz)

lfd. laufend(er) lit. littera

Ltd. Limited (Company nach britischem Gesellschaftsrecht) m² Quadratmeter

M&A Mergers and Acquisitions

MAN Maschinenfabrik Augsburg Nürnberg MAR Marktmissbrauchsverordnung

M.a.W. mit anderen Worten MAR March

mbh mit beschränkter Haftung Mill. Millionen

MoMiG Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämp- fung von Missbräuchen

Mrd. Milliarden

M.Sc. Master of Science

MSM Mercator School of Management n.F. neue Fassung

NordLB Norddeutsche Landesbank – Girozentrale Nr. Nummer

NRW Nordrhein-Westfalen NWB Neue Wirtschaftsbriefe

OECD Organisation for Economic Co-operation and development o.g. oben genannt(e)

OHG offene Handelsgesellschaft OLG Oberlandesgericht

o.V. ohne Verfasser

PartG (mbB) Partnerschaftsgesellschaft (mit beschränkter Berufshaftung) PartGG Partnerschaftsgesellschaftsgesetz

PersG Personengesellschaft

PKF internationaler Verbund von Wirtschaftsprüfungsgesellschaften (früher: Pannell Kerr Forster)

PKW Personenkraftwagen Prof. Professor

PV Privatvermögen R Richtlinie

R Registerzeichen beim BFH für Revisionsverfahren RWE Rheinisch-Westfälisches Elektrizitätswerk AG S. Seite

SA Société Anonyme

SAP Systeme, Anwendungen, Produkte SdK Schutzgemeinschaft der Kapitalanleger SE Societas Europaea

SEStEG Gesetz über steuerliche Begleitmaßnahmen zur Einführung der Europäischen Gesellschaft und zur Änderung weiterer steuer- rechtlicher Vorschriften

SGRE Siemens Gamesa Renewable Energy Slg (EuGH-)Sammlung

sog. sogenannt(e)

Solz Solidaritätszuschlag SS Sommersemester StB SteuerberaterIn StBG Steuerbegleitgesetz

SteuStud Steuer und Studium (Zeitschrift)

Stmelf Bayerisches Staatsministerium für Ernährung, Landwirtschaft und Forsten

TLG Treuhand Liegenschaftsgesellschaft TOP Tagesordnungspunkt

TRW Thompson Ramo Wooldridge TUI Touristik Union International u.a. und andere/unter anderem

UG Unternehmergesellschaft haftungsbeschränkt UKV Universitätsverlag Konstanz

UmwG Umwandungsgesetz UmwStE Umwandlungssteuererlass UmwStG Umwandlungssteuergesetz UntStRefG Unternehmensteuerreformgesetz URL Uniform Resource Locator USA Vereinigte Staaten von Amerika USt(G) Umsatzsteuer(gesetz)

usw. und so weiter UTB Uni-Taschenbücher u.U. unter Umständen

VAG Versicherungsaufsichtsgesetz V.B. Volker Breithecker

Vgl. vergleiche

VVaG Versicherungsverein auf Gegenseitigkeit

VWGmbHÜG Gesetz über die Überführung der Anteilsrechte an der Volkswa- genwerk Gesellschaft mit beschränkter Haftung in private Hand Vz. Vorzüge (Vorzugsaktien)

VzfK Verbraucherzentrale für Kapitalanleger e.V.

WACC Weighted Average Cost of Capital wiwo Wirtschaftswoche

WKN Wertpapierkennnummer

Wpg Die Wirtschaftsprüfung (Zeitschrift) WPHG Wertpapierhandelsgesetz

WpÜG Wertpapiererwerbs- und Übernahmegesetz WS Wintersemester

www World Wide Web Z (Rand-)Ziffer z.B. zum Beispiel

ZfbF Zeitschrift für betriebswirtschaftliche Forschung

ZR Registerzeichen beim BGH für Revisionsverfahren in Zivilsachen z. v. E. zu versteuerndes Einkommen

zzgl. zuzüglich

1 Wesen der Unternehmensumstrukturierung

1.1 Begriff der Unternehmensumstrukturierung

Der Begriff der Unternehmensumstrukturierung ist im Schrifttum sehr stark verbreitet, auch wenn dabei häufig lediglich die Änderung der Rechtsform eines Unternehmens angesprochen wird.1 Die Umstrukturierung eines Unternehmens geht jedoch viel weiter als allein die Änderung seiner Rechtsform. In der Wirtschaftspraxis umfassen Unterneh- mensumstrukturierungen auch so unterschiedliche Vorgänge wie Standortverlagerun- gen, Änderung der Beteiligungsverhältnisse, der Organisationsprozesse oder der Finan- zierungsstruktur, also jede Veränderung von Strukturmerkmalen.2

Der Begriff der Unternehmensumstrukturierung ist auch nicht mit dem Begriff der Um- wandlung gleichzusetzen. Die Umwandlung wird hier als Übertragung des Vermögens auf einen neuen Rechtsträger verstanden und ist somit enger als eine Unternehmensum- strukturierung.3

Unternehmensumstrukturierungen erfolgen einerseits als Anpassung des Unternehmens auf die Veränderungen der Umwelt, sie sind damit betriebswirtschaftlich motiviert.4 Die Veränderung der politischen Ordnung, des Wirtschafts- oder Steuerrechts kann z.B. das ursprüngliche ökonomische Umfeld eines Unternehmens stark beeinflussen.5 In dieser

1 So z.B. Rose/Glorius-Rose (2001), S. 155, König/Maßbaum/Sureth-Sloane (2016), S. 157 oder Et- tinger/Schmitz (2019).

2 Unser Blickwinkel als Betriebswirte und Steuerberater liegt dabei primär auf dem betriebswirt- schaftlichen Umstrukturierungstatbestand und auf die dadurch ausgelösten Steuerfolgen. Aus ge- stalterischer Beratersicht stehen die vorweggenommene Erbfolge und Unternehmensumstrukturie- rung vor einer Veräußerung im Fokus. Vgl. Strahl (2016a). Eine arbeits- und datenschutzrechtliche Sichtweise nehmen beispielsweise die Juristen Sieg/Maschmann (2020) auf Themenstellungen von Asset oder Share Deal, Ein- und Ausgliederungen oder Outsourcing ein.

3 Die häufige Definition der Umwandlung als Änderung der Rechtsform wird hier nicht übernommen.

Siehe zur Definition der Umwandlung ausführlich Kapitel 5.

4 Der Vorstandsvorsitzende der VW AG bezeichnet die aktuelle (coronabedingte) Umstrukturierung bei VW als „Umbau“. „Volkswagen habe seine Transformation mit dem Wechsel auf den elektri- schen Antrieb und die damit verbundene Digitalisierung von Konzern und Auto trotzdem fortge- setzt“ (Menzel [2020] in Wiedergabe der Rede des CEOs Dr. Herbert Diess auf der VW- Hauptversammlung vom 30.9.2020 in Berlin). Vgl. zu den möglichen Anlässen bzw. Motive für eine Unternehmensumstrukturierung Kapitel 2.

5 Eine Änderung der politischen Ordnung steht aktuell durch den BREXIT an. Bspw. fürchtet die britische Automobilindustrie starke Einschränkungen auf ihre Geschäfte, da Zollkontrollen an der Grenze bei Just-in-time-Lieferungen zu Verzögerungen führen können. Das Hauptwerk von BMW in Oxfort zog daher seine Sommerferien für das Jahr 2019 vor und sollte unmittelbar nach dem zunächst geplanten EU-Austritt Ende März 2019 für mehrere Wochen stillgelegt werden (vgl. Leitel (2018)). Auch Jaguar drosselte seine Produktion durch Einführung einer Drei-Tage-Woche erheb- lich (vgl. o.V. (2018b)). Weitere Überlegungen stehen zu Standortverlagerungen an, wie bspw. bei der japanischen Bank Nomura, die ihr EU-Hauptquartier aufgrund des geplanten EU-Austritts Groß- britanniens von London nach Frankfurt verlagert (vgl. Atzler (2017)). Denkbare nennenswerte steu- erliche Folgen – auch im Zusammenhang mit in Deutschland über Zweigniederlassungen registrier- ten Ltds. – hat der deutsche Gesetzgeber mit dem Brexit-StBG abzufangen versucht. Der Austritt Großbritanniens aus der EU hat gem. § 12 Abs. 3 Satz 4 KStG keine unmittelbare Aufdeckung stiller Reserven im Betriebsvermögen einer Ltd. zur Konsequenz.

Situation sind die Sensibilität und die Reaktionsfähigkeit der Unternehmensleitung ge- fragt.6 Andererseits soll ein Unternehmen durch die Umstrukturierungsvorgänge auch bspw. eine marktführende Stellung sichern oder erlangen. Die Globalisierungsprozesse verstärken dabei das Bestreben eines Unternehmens nach neuen Konzeptionen.7

Allgemein lässt sich der Begriff „Unternehmensumstrukturierung“ somit als Verände- rung der bestehenden Unternehmensstruktur definieren.8

Dabei stellt die Unternehmensstruktur die Gesamtheit der betriebswirtschaftlichen Aufbauelemente dar, die ein Unternehmen beschreiben.9

Es gibt jedoch nicht die allgemein gültige Unternehmensstruktur. Jedes Unternehmen hat eine eigene Struktur. Das bedeutet im Umkehrschluss, dass es so viele Strukturen wie Unternehmen geben kann. Die Charakteristika einer Unternehmensstruktur hängen von der Ausprägung ihrer einzelnen Elemente ab. Die Veränderung eines dieser Ele- mente kann also als Unternehmensumstrukturierung bezeichnet werden.

6 Z.B. können Finanzkrisen klassische Finanzierungsinstrumente in den Hintergrund rücken, kann eine Pandemie neue Geschäftsmodelle oder Vertriebswege bedingen oder Steuerreformen die Vor- teilhaftigkeit einzelner Rechtsformen verändern, in der Vergangenheit z.B. durch die Absenkung des KSt-Tarifs auf 15 %, durch das Abzugsverbot der GewSt als Betriebsausgabe oder durch die Thesaurierungsbegünstigung nach § 34a EStG. Letztere kann auch Auswirkungen auf die Frage der Kapitalausstattung einer Personalunternehmung nehmen. Als der Gesetzgeber eine Mindestbeteili- gungshöhe von 10 % für die Steuerfreistellung einer Dividende nach § 8b KStG seit dem 01.03.2013 eingeführt hat, mussten Kapitalgesellschaften ihre Beteiligungsstrukturen überdenken!

7 Vgl. bereits Herzig (1997), S. 3. Globalisierungsprozesse vereinfachen dabei u.U. Steuervermei- dungsmodelle. Im Jahr 2016 wurde Apple von der EU-Kommission dazu verpflichtet, 13 Mrd. € Steuern in Irland nachzuzahlen, eine Entscheidung, die sowohl von Apple als auch von Irland (!) bekämpft wurde. Vgl. hierzu z.B. o.V. (2016). Auch steht der Gründer von IKEA in dem Verdacht, über international verschachtelte Konzernstrukturen unter Einschaltung von Stiftungen und Nied- rigsteuerstaaten eine unangemessen niedrige Ertragsteuer zu zahlen. Vgl. hierzu o.V. (2011a) oder Hentschel (2013). Gelangen solche Konstruktionen in das Visier der Politik, werden schnelle Ge- genmaßnahmen gefordert, die jedoch multilateral kaum effektiv und zügig zustande kommen kön- nen. Bspw. gestaltet sich die Einführung einer Digitalsteuer (auch „GAFA-Steuer“ genannt, da ins- besondere Google, Apple, Facebook und Amazon im Fokus dieses Gesetzesentwurfs stehen) schwierig, da die notwendige Einstimmigkeit im EU-Finanzministerrat durch Irland, Malta, Däne- mark, Schweden und Finnland blockiert werden. Vgl. Berschens/Riedel (2018). Undurchsichtige Konzernstrukturen waren letztlich auch das Ende der Steinhoff International Holdings N.V. oder der Wirecard AG. Auch der Leasinganbieter Grenke AG wird aktuell mit ähnlichen Vorwürfen kon- frontiert. Vgl. Schnell (2020).

8 Vgl. z.B. Förster (1991), S. 14.

9 Ulrich (1970), S. 157 f. subsumiert unter die Unternehmensstruktur sowohl die langsam wandelbare Aufbaustruktur als auch die schnell veränderbare Prozessstruktur eines Unternehmens. Er spricht in diesem Zusammenhang von der Unternehmensstruktur in statischer und dynamischer Sicht. Hier beschränken wir die Betrachtung – in statischer Sichtweise – auf die Aufbaustruktur eines Unter- nehmens. Vielleicht kann man dies auch so erklären, wie z.B. ein Arbeitnehmer seinen neuen Ar- beitgeber beschreiben würde: "Ich arbeite jetzt in der Automobilzulieferindustrie in einem Unter- nehmen in der Rechtsform einer GmbH mit Sitz in Duisburg. An der GmbH sind zu 80 % Famili- enmitglieder des alten Unternehmensgründers beteiligt." Als Strukturmerkmale sind somit in dieser beispielhaften Aussage die Branche, die Rechtsform, der Sitz, der Standort und die Beteiligungs- struktur genannt. Wir gehen hier in Kapitel 3 auf die Strukturmerkmale im Einzelnen ein und zeigen die (einmaligen steuerlichen) Folgen einer Umstrukturierung auf.

Und immer wieder gilt unser Hinweis, dass Terminologien, die nicht legal definiert sind (also in keinem Gesetz beschrieben sind), von uns gegenüber Dritten immer wieder de- finiert werden müssen, damit verstanden werden kann, wovon im Detail gesprochen wird.

1.2 Grundlegende Steuerwirkungen einer Umstrukturierung

Steuern können im Zusammenhang mit Unternehmensumstrukturierungen zweifach auftreten. Zum einen können sie Anlass oder Motivation sein, ganz bestimmte Struktu- ren zu wählen.10 Zum anderen werden durch den Vorgang einer Umstrukturierung u.U.

Steuern ausgelöst, die im (steuerlichen) Mittelpunkt der folgenden Betrachtungen ste- hen.

Der Umstrukturierungsvorgang als einmaliger Vorgang kann bestimmte einmalige Steu- erwirkungen hervorrufen, die dadurch bedingt sind, dass

stille Reserven, die nach den Rechnungslegungsregeln gebildet werden durften (Ausübung bestimmter handels- und/oder steuerbilanzieller Wahlrechte) oder gebil- det werden mussten (insbesondere durch das Vorsichts- sowie das prinzipiell gel- tende Anschaffungskostenprinzip),11 durch den Umstrukturierungsvorgang aufge- löst werden (müssen).

ein Rechtsträgerwechsel stattfindet, der zu einem Wechsel des Besteuerungssub- jekts (bei der Einkommen- oder Körperschaftsteuer inklusive Solidaritätszuschlag – Wechsel von einer transparenten zur intransparenten Besteuerung et vice versa) oder des Besteuerungsobjekts (bei der Gewerbesteuer) führt. Im steuerlichen Fokus stehen dann insbesondere die Frage der Sicherung stiller Reserven, der (zukünfti- gen) Berücksichtigung oder des drohenden Verfalls bestehender Verlustvorträge so- wie Steuerwirkungen, die durch Vorbesitzzeiten ausgelöst bzw. verhindert werden.

die BRD bei (internationalen) Umstrukturierungen ihr Besteuerungsrecht (auf stille Reserven) verliert und es deshalb zu Steuerentstrickungen kommt bzw. kommen muss. Dies kann auch der Fall sein, wenn der Fiskus infolge des Übergangs von

10 Hierauf werden wir bei den einzelnen Strukturmerkmalen stets kurz eingehen. Beispielhaft sei die Äußerung des IKEA-Gründers Ingvar Kamprad als Begründung für seine komplizierte Unterneh- mensstruktur angeführt: „Ikea befolge die Gesetze und zahle seine Steuern. Er habe aber eine "opti- mierende Struktur" gewählt, die dem Unternehmen "die Möglichkeit und Flexibilität gibt", sein be- reits einmal versteuertes Vermögen für die Expansion und Entwicklung zu nutzen, ohne noch einmal besteuert zu werden. Kamprads persönlicher Sprecher Per Heggenes sagte: ‚Ikea hat sich immer offen zu dem Ziel bekannt, Doppelbesteuerung zu vermeiden‘“ (o.V. (2011a).

11 Vgl. hierzu ausführlich Breithecker/Schmiel (2003), S. 96-99 und S. 239 f., Breithecker/Weyers (2013), S. 800, Federmann/Müller (2018), S. 402-405, Scheffler (2018), S. 61-75 oder Schnee- loch/Meyering/Patek (2017), S. 58-60. Das Anschaffungskostenprinzip als weiterhin gültiger, gene- reller Bewertungsgrundsatz ist (sehr partiell) durch das BilMoG gelockert worden. Hier wird in

§ 340e Abs. 3 HGB gefordert, dass Kreditinstitute und Finanzdienstleister (und nur diese!) zu Han- delszwecken erworbene Finanzinstrumente zum (über den Anschaffungskosten liegenden) beizule- genden Zeitwert (abzüglich eines Risikoabschlags) zu bewerten haben. Für diese Institute gilt der höhere Zeitwert auch für steuerliche Zwecke (vgl. § 6 Abs. 1 Nr. 2b EStG). Vgl. grundsätzlich zur Diskussion des Ansatzes beizulegender Zeitwerte in der Handelsbilanz Krawitz/Kalbitzer (2008).

Wirtschaftsgütern aus einem steuerverstrickten/-verhafteten (dem steuerlichen Zu- griff unterliegendem) (Betriebs-) Vermögen in ein steuerfreies (Privat-)Vermögen letztmals stille Reserven besteuern kann.

Verkehrsvorgänge stattfinden, die als allgemeine Verkehrsteuer die Umsatz- oder als spezielle Verkehrsteuer die Grunderwerbsteuer auslösen können.

Die nach einer Umstrukturierung einsetzende veränderte laufende Besteuerung der neuen Struktur ist mitbestimmend für eine Umstrukturierung und wird deshalb im Fol- genden jeweils einführend als steuerliches Motiv für eine Umstrukturierung angerissen.

Die durch eine Änderung der Strukturmerkmale entstehenden Einmalbesteuerungen sind primär Gegenstand dieses Textes.12

1.3 Wiederholungsfragen zu Kapitel 1

Bitte beachten Sie, dass die Verfasser keine „Musterlösungen“ für die Wiederholungs- fragen zur Verfügung stellen. Im Zweifelsfall sind die entsprechenden Kapitel noch ein- mal – ggf. unter Hinzuziehung weiterer Literatur – zu bearbeiten.

1. Was verstehen Sie unter einer Unternehmensumstrukturierung?

2. Gibt es für den Begriff der Unternehmensumstrukturierung eine Legaldefinition, also eine Definition, die terminologisch Rückgriff auf Gesetzesgrundlagen nimmt?

3. Welche Gründe können für Unternehmensumstrukturierungen genannt werden?

4. Ist der Begriff einer Unternehmensumstrukturierung umfassender als der einer Um- wandlung?

5. Der Umstrukturierungsvorgang selbst ist theoretisch auf eine logische Sekunde ver- kürzbar. Welche steuerlichen Wirkungen können in dieser juristischen Sekunde aus- gelöst und müssen deshalb von uns beachtet werden?

6. Was verstehen Sie unter stillen Reserven?

7. Welche handelsbilanziellen Begründungen kennen Sie für das Entstehen stiller Re- serven?

8. Welche zusätzlichen steuerlichen Begründungen für das Entstehen stiller Reserven sind Ihnen bekannt?

12 Wir werden uns hier ausschließlich mit nationalen Besteuerungsfragen beschäftigen. Vgl. zu Fragen der (internationalen) Steuerentstrickung Rose/Watrin (2016), S. 155-178 bzw. Schreiber (2017), S. 632-645 oder Fischer/Kleineidam/Warneke (2005), S. 111-115 und S. 622-658.

2 Anlässe für Unternehmensumstrukturierungen

Unternehmensumstrukturierungen begegnen uns täglich – ein Blick in die Zeitung reicht.13 Liest man diese Artikel genau, erfährt man auch von den unterschiedlichen Gründen, die von den Unternehmensleitungen für Umstrukturierungen kommuniziert werden. Die Gründe sind vielfältig und sollen kurz angerissen werden, bevor wir die einzelnen Strukturelemente behandeln.

2.1 Wettbewerbsbedingte Gründe

Mit einer Veränderung der Unternehmensstruktur strebt ein Unternehmen regelmäßig die Verbesserung seiner Chancen am Markt und demzufolge die Stärkung seiner Wett- bewerbsfähigkeit an.14 Ein Beispiel ist die Übernahme von Monsanto durch Bayer, wie der folgende Artikel zeigt:15

„EU-Kommission erlaubt Bayer die Übernahme von Monsanto

Die EU-Kommission hat grünes Licht für die Übernahme des US-Saatgutkonzerns Monsanto durch Bayer gegeben. Die Unternehmen hätten durch Zugeständnisse die

„wettbewerbsrechtlichen Bedenken“ der Kommission ausräumen können. Die zuständige EU-Behörde knüpfte die Genehmigung an Bedingungen: So muss Bayer u.a. eine Reihe von Geschäften abgeben.

Die EU-Wettbewerbshüter haben die milliardenschwere Übernahme des US-Saatgutproduzen- ten Monsanto durch den Bayer-Konzern unter strengen Auflagen erlaubt. Der Agrarchemie- konzern Bayer habe Zusagen in Höhe von rund sechs Milliarden Euro gemacht, teilte die zu- ständige EU-Kommissarin Margrethe Vestager am Mittwoch in Brüssel mit. Die Bedenken der Wettbewerbshüter mit Blick auf negative Folgen für Verbraucher seien damit ausgeräumt.

Der Leverkusener Konzern will den US-Konkurrenten für etwa 62,5 Milliarden US-Dollar (etwa 51 Milliarden Euro) übernehmen. Bayer würde damit zum größten Saatgut- und Pflan- zenschutzkonzern der Welt aufsteigen. Kritiker – wie etwa Öko-Landwirte und Grünen-Politi- ker – warnten bereits im Vorfeld vor einer zu großen Marktmacht des neuen Agrarriesen. Sie werfen dem umstrittenen US-Unternehmen zudem rüde Geschäftspraktiken vor. Die Zustim- mung der US-Behörden steht noch aus.

Nach den Vorgaben aus Brüssel muss Bayer nun einen Teil seines Geschäfts verkaufen. Über- schneidungen zwischen Bayer und Monsanto in den Bereichen Saatgut und Pflanzenschutzmit- tel müssten beseitigt werden, erklärte die EU-Kommission weiter. Unlängst war bereits bekannt

13 Vgl. exemplarisch die Artikel vom 1.10.2020 im Handelsblatt mit dem Titel „Radikaler Sparkurs“

zur Continental-Abbau von 13.000 Stellen an 25 Standorten; vgl. Tyborski (2020) oder Fröndhoff (2020) zum Erwerb einer niederländischen Sparte „Lacke und Beschichtungen“ durch Covestro.

Auszüge aus (Online-) Zeitungen/Zeitschriften folgen.

14 Vgl. Wöhe/Döring/Brösel (2016), S. 235.

15 O.V. (2018a). Mittlerweile hat sich diese Beteiligung als teures Engagement erwiesen und Klage- wellen in den USA erst mit einem Vergleich über fast 10 Mrd. € eindämmen können. Vgl. Jauernig/

Braun (2019) und Ettel (2020).

geworden, dass Wettbewerber BASF das Gemüsesaatgut-Geschäft der Leverkusener überneh- men will. Die Sparte hatte zuletzt einen Umsatz von 430 Millionen Euro pro Jahr. Auch diesem Verkauf muss die EU-Kommission aber noch zustimmen.

Bayer macht gut ein Viertel seines Umsatzes in seiner Agrarchemie-Sparte, 2017 kam der Kon- zern hier auf Erlöse von 9,6 Milliarden Euro, dies vor allem mit Pflanzenschutzmitteln. Das Geschäft schwächelte zuletzt, die Nachfrage im wichtigen brasilianischen Markt brach ein. Der US-Konzern Monsanto aus Saint Louis im Bundesstaat Missouri kam mit seinen 20 000 Mit- arbeitern zuletzt auf einen Jahresumsatz von 14,6 Milliarden Dollar (11,8 Milliarden Euro) – hauptsächlich mit Saatgut.“

Das Ziel der Verbesserung der Wettbewerbsfähigkeit kann einerseits durch die Ausnut- zung von Synergieeffekten bei den Unternehmenszusammenschlüssen (Zentralisierung) oder andererseits durch die Erfolgssteigerung durch Entflechtung (Dezentralisierung) erreicht werden.

2.1.1 Ausnutzung von Synergieeffekten

Ein durch eine Verschmelzung entstehendes Unternehmen ist oft mehr wert als die Summe seiner Teile.16 Die im vorigen Satz angesprochenen Synergieerwartungen17 der Unternehmen können weitgehend nach den unterschiedlichen Unternehmensbereichen konkretisiert werden. Dabei wird in den Beschaffungs-, Produktions-, Finanzierungs- und Absatzbereich differenziert.18

Im Beschaffungsbereich verfolgen die Unternehmen i.d.R. das Ziel, die Marktposition gegenüber den Lieferanten zu stärken, um günstigere Konditionen aushandeln zu kön- nen.19 Bei den Beschaffungskonditionen handelt es sich sowohl um Liefer-, Zahlungs- als auch um die Terminbedingungen. Außerdem bewirkt die Beschaffung in größeren Mengen niedrigere Einkaufspreise für die am Zusammenschluss beteiligten Unterneh- men.20

16 Vgl. Ansoff (1966), S. 97. In der Literatur ist jedoch vereinzelt die gegensätzliche Meinung vorzu- finden. Es besteht die Auffassung, dass Unternehmensverbindungen oft an der fehlenden Fähigkeit des Managements bei der Zusammenführung unterschiedlicher Unternehmensteile scheitern. Vgl.

Bühner/Spindler (1986), S. 601. Beispiele misslungener Zusammenführungen sind Daimler und Chrysler oder die Allianz Versicherung und die Dresdner Bank (die spätere Übernahme der Dresd- ner Bank durch die Commerzbank muss auch dazu gezählt werden). Nicht zu verachten ist auch die Theorie zur „optimalen Unternehmensgröße“, die zeigt, dass es sowohl ein „zu klein“ als auch ein

„zu groß“ bei Unternehmen gibt.

17 Im Bericht über die „Verschmelzung der Thyssen Aktiengesellschaft und der Fried. Krupp AG Hoesch-Krupp zur Thyssen Krupp AG“ vom 16.10.1998 heißt es auf S. 92: „Ein wichtiges Argu- ment für den Zusammenschluß von Thyssen und Krupp ist der Umfang der Synergieeffekte, die im Vergleich zu den Alleingangskonzepten realisiert werden können. Thyssen und Krupp erwarten ein- vernehmlich mindestens 495 Mill. DM jährlich aus der Fusion der Konzerne“. Ferdinand Piech hat auf der MAN-HV 2010 von Synergieeffekten pro Jahr von bis zu einer Milliarde € durch eine Ko- operation von VW, MAN und Scania gesprochen. Vgl. o.V. (2010).

18 Vgl. Wöhe/Döring/Brösel (2016), S. 241-243. Zu den Zielen der Unternehmensverbindungen in un- terschiedlichen Bereichen siehe auch die Abbildung bei Hopfenbeck (2002), S. 247, wo zusätzlich die Führungs-, Verwaltungs- und Sozialbereiche angesprochen werden.

19 Natürlich ist die Beschaffungsseite des einen Unternehmens die Absatzseite eines anderen Unter- nehmens. Ist der Beschaffer ökonomisch stark, kann dies zu Lasten des Lieferanten gehen.

20 Vgl. Schubert/Küting (1981), S. 30.

Die Synergievorteile entstehen nicht nur bei der Beschaffung von Produktionsmitteln, sondern auch bei der Beschaffung von Personal. Denn die durch das Wachstum des Un- ternehmens ermöglichte bzw. erweiterte Mitarbeiterausbildung sowie interne Stellen- ausschreibungen schaffen Vorteile gegenüber anderen Arbeitgebern.

Im Produktionsbereich lassen sich durch die Unternehmensverbindungen Verbesserun- gen der Produktionsverhältnisse erzielen. Dazu gehört z.B. die Schaffung optimaler Be- triebsgrößen, die gleichmäßige Auslastung vorhandener Kapazitäten oder die Verwen- dung gleicher Vormaterialien für verschiedene Produkte (z.B. gleiche PKW-Plattformen für unterschiedliche Fahrzeuge). Außerdem werden Unternehmenszusammenschlüsse mit dem Ziel der Kostendegression durchgeführt. Die Vorteile sind hierbei umso größer, je besser die vorhandenen Kapazitäten (z.B. Produktionsanlagen, Forschungs- und Ent- wicklungseinrichtungen) genutzt werden können.21

Im Finanzierungsbereich streben die Unternehmen die Zusammenschlüsse häufig mit dem Ziel an, kapitalintensive Investitionsprojekte verwirklichen zu können. So können oftmals kleinere und mittlere Unternehmen nur durch die gemeinsame Eigenkapitalauf- bringung bzw. durch den Zusammenschluss mit einem großen Partner bestimmte Inves- titionsvorhaben finanzieren. Aber nicht nur die Verbesserung der Eigenkapitalausstat- tung bewirken solche Unternehmensverbindungen. Durch die Vergrößerung der Eigen- kapitalbasis sowie durch die Erhöhung der Rentabilität werden die Unternehmen auch für die Fremdkapitalgeber attraktiver. Die Erweiterung der Fremdfinanzierungsmög- lichkeiten durch Zusammenschlüsse gehört somit ebenfalls zum Ziel von Unterneh- men.22 Letztlich besteht in Unternehmensverbindungen auch die Möglichkeit, einen (täglichen) Finanzierungsausgleich innerhalb des Unternehmensverbundes durch einen Cash-Pool zu erreichen und sich damit von einer kurzfristigen Fremdfinanzierung zu lösen.23

Im Absatzbereich wollen die Unternehmen durch die Beteiligung an einem Zusammen- schluss die Sicherung und Verbesserung der eigenen Marktstellung erreichen. Im Ex- tremfall geht es hier um die Verhinderung des Wettbewerbs, die Festsetzung einheitli- cher Preise und Geschäftsbedingungen und das Erlangen der (legalen) Monopolstellung.

Außerdem ermöglicht der Zusammenschluss mit anderen Unternehmen die Aufnahme neuer Produkte in die Produktpalette, um den veränderten Käufergewohnheiten gerecht zu werden. Dabei sind insbesondere die Verbindungen mit den Unternehmen sinnvoll, die entweder Produkte herstellen, die in sachlichem Zusammenhang mit den eigenen

21 Vgl. Schubert/Küting (1981), S. 30 f., Wöhe/Döring/Brösel (2016), S. 242.

22 Vgl. Wöhe/Döring/Brösel (2016), S. 242.

23 Vgl. zum Cash-Pooling z.B. Korts (2012). Cash-Pooling oder Cash-Management-Systeme werfen zivilrechtliche und steuerliche Fragestellungen auf. Zivilrechtlich steht die Frage der insolvenzrecht- lichen Konsequenz aus Gesellschafterdarlehn (Nachrangigkeit gem. § 39 Abs. 1 Nr. 5 InsO) oder auch die Frage der technischen Durchführung einer Kapitalerhöhung im Konzernverbund unter Nut- zung des Cash-Management-Systems im Fokus. Vgl. zu Letzterem BGH (2006). Aber auch straf- rechtliche Fragestellungen können aufgeworfen werden; vgl. Niedernhuber (2016). Steuerlich ist die Frage der Verzinsung interessant, die u.U. verdeckte Gewinnausschüttungen bewirken kann.

Produkten stehen (horizontale Diversifikation), einer vor- oder nachgelagerten Absatz- stufe angehören (vertikale Diversifikation) oder sich wechselseitig ergänzen (komple- mentäre Diversifikation).24

Darüber hinaus sind u.U. Werbemaßnahmen erst ab einer bestimmten Größe des Unter- nehmens sinnvoll. Wurde bereits die Werbung von den beteiligten Unternehmen wir- kungsvoll betrieben, können Kostenersparnisse durch die gemeinsamen Werbemaßnah- men erzielt werden.25

Die oben genannten Motive für die Unternehmenszusammenschlüsse treten selten ein- zeln auf. I.d.R. gelten gleichzeitig mehrere Ziele in unterschiedlichen Bereichen als An- lass für Unternehmensverbindungen.26

2.1.2 Erfolgssteigerung durch Entflechtung

Bei bestimmten Unternehmen stellt die Entflechtung und nicht der Zusammenschluss das Mittel einer Erfolgssicherung bzw. -steigerung dar.27 Unter der Entflechtung wird die rechtliche und wirtschaftliche Maßnahme zur Auflösung von Unternehmen bzw.

Unternehmenszusammenschlüssen verstanden.28

„Abspalten zahlt sich aus

Laut einer Langzeit-Studie wirken Desinvestments wertsteigernd.

► Börse honoriert den Fokus auf das Kerngeschäft.

► Viele Unternehmen stehen in den Startlöchern.

Peter Köhler, Frankfurt (Handelsblatt vom 22.9.2014, S. 32)

Der Chemiekonzern Bayer erfindet sich neu: Der Konzern will sich künftig auf das Life- Science-Geschäft konzentrieren. Der Kunststoffbereich soll dagegen in den nächsten zwölf bis 18 Monaten als eigenständiges Unternehmen an die Börse gebracht werden.

24 Vgl. Wöhe/Döring/Brösel (2016), S. 242.

25 Wöhe/Döring/Brösel (2016), S. 243 fassen die Werbung dagegen nicht im Absatzbereich, sondern unter sonstigen Zielen der Unternehmensverbindungen zusammen.

26 Vgl. Wöhe/Döring/Brösel (2016), S. 243.

27 Vgl. auch den folgenden Beitrag von Köhler (2014). Siehe zudem auch die Berichterstattung im Handelsblatt zur geplanten (letztlich gescheiterten) Entflechtung der ThyssenKrupp AG, im Rahmen derer der Mischkonzern in die ThyssenKrupp Materials (Handel, Stahl) und ThyssenKrupp Indust- rials (Anlagenbau, Aufzüge, Autozulieferer) aufgespalten werden soll. Das Vorhaben soll den Ak- tionären in ein bis eineinhalb Jahren (Stand Oktober 2018) zur Abstimmung vorgelegt werden. Der interimistische Vorstandsvorsitzende Guido Kerkhoff begründet die Umstrukturierungsmaßnahme u.a. mit der Hebung von stillen Reserven im Elevator-Bereich, die zu einer verbesserten Eigenkapi- talausstattung führen. Vgl. Murphy/Knitterscheidt (2018) und Knitterscheidt (2018). Der Elevator- Bereich ist schließlich in 2020 für 17,2 Mrd. € verkauft worden. Vgl. Knitterscheidt/Murphy (2020a).

28 Vgl. Dichtl/Issing (1994), S. 554. Vgl. z.B. die Veräußerung von Chrysler aus dem Daimler-Chrys- ler-Konzern oder die Herauslösung der Dresdner Bank aus dem Allianz-Konzern.

Je nach Kapitalmarktumfeld sei auch ein Spin-off, bei dem die Aktien der neuen Gesell- schaft an die Bayer-Aktionäre abgegeben werden, oder bei einem attraktiven Angebot der Verkauf an einen Interessenten möglich.

Die Strategie von Bayer ist zumindest aus Sicht der Unternehmensberatung Boston Con- sulting Group (BCG) goldrichtig. Denn die hat in einer Langzeitanalyse von mehr als 8.300 Ausgliederungen der vergangenen 24 Jahre festgestellt, dass 55 Prozent der Des- investitionen zu einer Überrendite von durchschnittlich 6,6 Prozent bei der veräußern- den Muttergesellschaft führen – gemessen am jeweiligen Vergleichsindex. Bayer bestä- tigt die Untersuchung – der Kurs schnellte nach der Ankündigung um fünf Prozent nach oben.

Grundsätzlich sind drei Wege denkbar, wenn Konzerne sich auf ihr Kerngeschäft fokus- sieren: ein Direktverkauf (Trade-Sale), ein Börsengang (IPO) oder ein Spin-off, also die Abspaltung und Ausgabe neuer Aktien. Das überraschende Ergebnis der Studie, die dem Handelsblatt exklusiv vorliegt: Die Kurssteigerung unmittelbar nach Bekanntgabe der Maßnahme ist bei Spin-offs rund doppelt so hoch wie bei den beiden anderen Alterna- tiven. „Momentan bestimmen die Börsengänge die Schlagzeilen, nicht zuletzt wegen Alibaba. Das ist ein typisches Phänomen für Spitzen in einem Zyklus“, sagt Jens Ken- gelbach, Leiter des Geschäfts mit Fusionen und Übernahmen (M&A) bei BCG. In der Langzeitanalyse zeige sich aber, dass Spinoffs von den Kapitalmärkten in der Regel besser bewertet würden als IPOs und Direktverkäufe.

Nach dem Paukenschlag von Bayer gehen Investmentbanker davon aus, dass zahlreiche Nachahmer in den Startlöchern stehen, um ihren Unternehmen eine Schlankheitskur zu verpassen. „Aufgrund des aktuell attraktiven Kapitalmarkt- und Bewertungsumfelds sollten weitere Transaktionen folgen“, sagt Christian Kames von der Citigroup. Solche Transaktionen könnten dazu beitragen, den oft theoretischen „Sum-of-the-Parts“-Wert – bei dem die Einzelteile eines Konzerns zu dessen Gesamtwert addiert werden – für die Aktionäre auch wirklich zu heben, ergänzt der M&A-Chef für Deutschland. „Die Kon- zernteile sind weitgehend optimiert, und das Management weiß, dass aufgrund des Be- wertungsniveaus jetzt sehr hohe Veräußerungserlöse erzielt werden können“, sagt BCG- Experte Kengelbach.

Die Deutschen sind laut der Studie bei Desinvestitionen in der Vergangenheit spitze gewesen, allein Siemens hat seit 1990 insgesamt 24 Konzernteile abgegeben.29 Auch in Zukunft rechnen Investmentbanker mit weiteren Transaktionen.

„In unserer Analyse zeigen wir, dass Spin-offs von den Kapitalmärkten in der Regel besser bewertet werden als IPOs und Direktverkäufe.“ Jens Kengelbach, Partner bei Boston Consulting Group.

„Wir erwarten eine anhaltend hohe M&A-Aktivität, solange das konjunkturelle Umfeld sich nicht eintrübt“, sagt Kengelbach. Nach einigen Jahren des Fokus auf der Stärkung von Bilanz und Effizienz würden die Unternehmen wieder offensiver, was Fusionen und

29 Vgl. zum Börsengang von Siemens Energy AG vom 28.9.2020 beispielhaft o.V. (2020).

Übernahmen anbelangt, meint Jens Maurer, zuständig für M&A in Deutschland und Österreich bei der Morgan Stanley Bank AG.“

Die Erfolgssteigerung des Unternehmens kann insbesondere durch den Verkauf nicht erfolgreicher Unternehmenseinheiten und die Konzentration auf das Kerngeschäft30 er- reicht werden.31 Außerdem führt in bestimmten Fällen die Auslagerung von vor- und/

oder nachgelagerten Produktionsstufen und sich daraus ergebende buy- statt make- Ent- scheidung zur Erhöhung der Wirtschaftlichkeit des Unternehmens. Die rechtliche Aus- gliederung von Unternehmensteilen ist i.d.R. mit der Risikominimierung für das Unter- nehmen, insbesondere bei Haftungstatbeständen nach Produkthaftungsregeln, verbun- den. Auch das Herauslösen von kleinen, innovativen Unternehmenseinheiten und deren Verselbständigung und Verantwortlichkeit (Outsourcing) kann sich durch die steigende Innovation und Produktivität erfolgserhöhend auswirken. Vielleicht findet man auch für kleinere Unternehmenseinheiten Partner in Form strategischer Allianzen.

Man sieht, dass es unterschiedliche Möglichkeiten gibt, die Entflechtung von Unterneh- men zu gestalten. Je nach der verfolgten Zielsetzung des Unternehmens wird eine ent- sprechende Alternative gewählt.32

2.2 Finanzwirtschaftliche Gründe

Unternehmensumstrukturierungen werden auch aus finanzwirtschaftlichen Gründen vorgenommen. In diesem Zusammenhang sind insbesondere die (im Vorfeld u.U. not- wendige) Änderung der Rechtsform mit der Möglichkeit des Börsengangs (Going Public bzw. IPO) sowie Sanierungsmaßnahmen zu nennen. Die beiden Alternativen werden deshalb im Folgenden dargestellt.

2.2.1 Going Public

Unter einem Going Public oder IPO (initial public offering – Erstemission) wird die erstmalige Platzierung von Aktien einer Aktiengesellschaft (AG), Kommanditgesell- schaft auf Aktien (KGaA) oder Societas Europaea (SE) an einer Börse verstanden.33 Da

30 Dieses Motiv wird immer wieder in der Praxis genannt, so bei der Abtrennung des Edelstahlberei- ches aus der Thyssen-Krupp AG, der Trennung von Osram aus dem Siemens-Konzern oder die Ab- spaltung der Leuchtmittelsparte von Philipps.

31 Zu beachten ist aber, dass nicht jede Entflechtung zu Erfolgssteigerungen führt. Vgl. bspw. den Online-Artikel im Handelsblatt mit dem Titel „Aufspaltungen von Unternehmen lohnen sich nicht immer für Anleger“ von Cünnen (2018).

32 In diesem Zusammenhang taucht auch gelegentlich die Terminologie einer „Zweckgesellschaft“ auf.

Dies sind Gesellschaften, die ganz bestimmte eng umrissene Aufgaben übernehmen und bei denen die Frage der wirtschaftlichen Selbständigkeit und damit auch die Frage der (konzern-)bilanziellen Behandlung dieser Unternehmen gestellt wird. Vgl. statt Vieler Grottel/Kreher (2020), Z. 65-76. Zu Versicherungszweckgesellschaften siehe auch § 168 VAG.

33 Der Gang an die Börse ist ein langer Weg, der sorgfältig geplant werden muss. Die anzugehenden Schritte verdeutlicht die von der Deutsche Börse Cash Market (2020) herausgegebene Going Public- Checkliste. Nachdem in der Vorauflage hier noch der Börsengang der Hess AG, die innerhalb we- niger Monate später insolvent war, vorgestellt wurde, zeigen wir jetzt den Börsengang der Vapiano SE auf, der allerdings auch nach nicht langer Zeit in der Insolvenz endete. Der IPO erfolgte in 2017 und führte zu Einzahlungen in die AG in Höhe von etwa 85 Mio. €. Der Rest des 184 Mio. €- Emissionserlöses geht an Firmengründer Gregor Gerlach, der zuvor 30 Prozent hielt, und die Wella-

für den Börsengang lediglich die deutschen Rechtsformen der AG, KGaA und SE zu- lässig sind, wird als eine (weitere) Umstrukturierungsmaßnahme die Änderung der Rechtsform in Frage kommen.34

Die Gründe für den Börsengang sind vielschichtig und individueller Natur und können in Wellenbewegungen (in 2020 stehen/standen mit Airbnb, Arriva, Deliveroo Hero oder Siemens Energy einige bekannte Namen auf dem IPO-Zettel) der Presse entnommen werden.35 Dabei kann man prinzipiell danach differenzieren, wem die finanziellen Mit- tel aus dem Börsengang zu Gute kommen, der an die Börse gebrachten Unternehmung oder den Alteigentümern (die „Kasse machen wollen“). Es kommen folgende Motive in Betracht:36

Eigenkapitalbeschaffung

Die (sofortige, aber auch später über weitere Kapitalerhöhungen vereinfachte) Eigenka- pitalzufuhr in das an die Börse gehende Unternehmen ist ein häufiger Grund von Going Public. Voraussetzung hierfür ist eine Kapitalerhöhung. Die jungen Aktien werden so- dann über ein IPO an der Börse erstmals platziert. Die Beschaffung des Eigenkapitals kann über die Börse wesentlich einfacher erfolgen als in anderen Fällen. Das liegt darin begründet, dass sich die Aktionäre mit relativ geringem Kapitaleinsatz und Risiko an einem Unternehmen beteiligen können und die Möglichkeit haben, ihre Anteile schnel- ler zu veräußern. Die Eigenkapitalbeschaffung über die Börse wird häufig zur Finanzie- rung risikoreicher Investitionen durchgeführt, da die anderen Finanzierungsalternativen aufgrund des hohen Risikos – und der damit verbundenen Aversion der Kapitalgeber – eher ausscheiden. Auch ist es börsennotierten Unternehmen möglich, Kapitalanleihen zu platzieren.

Fehlt es an einer Kapitalerhöhung im Vorfeld eines Börsengangs, dann gelangen die über die Börse akquirierten finanziellen Mittel nicht in die Unternehmung, sondern in die Hände der Altgesellschafter. Solche IPO sollten kritisch betrachtet werden, da keine unternehmensbezogenen betriebswirtschaftlich sinnvollen Ziele verfolgt werden, die für die neuen Aktionäre eine Attraktivität zum Aktienkauf darstellen können.

Wie schon in Fußnote 33 erwähnt wurden im Zuge des Börsengangs der Vapiano SE im Juni 2017 wurden sind von den insgesamt eingesammelten 184 Mio. € lediglich 85 Mio. € der Vapiano SE selbst zuflossen.

Erben Hans-Joachim und Gisa Sander (25 Prozent). Die Vermögensverwaltung der ehemaligen Tchibo-Eigentümer Günter und Daniela Herz (44 Prozent) verkaufte dagegen nicht. 32 Prozent der Aktien sind künftig im Streubesitz (vgl. o.V. [2017]). Dieses Kapital wurde verstärkt in die Eröff- nung weiterer Restaurants investiert mit der Konsequenz, dass zwar der Umsatz stieg, das (negative) Betriebsergebnis und der Jahresfehlbetrag aber ebenfalls anstiegen. Zu Beginn der Corona-Krise wurde im Frühjahr 2020 Insolvenz angemeldet; vgl. dpa (2020a).

34 Vgl. Förster (1991), S. 28.

35 Vgl. die Übersicht bei LYNX (2020). Die ARD stellt – in Anlehnung an eine EY-Erhebung – fest, dass die Börsengänge in der zweiten Jahreshälfte 2020 wieder zunehmen und im dritten Quartal 2020 weltweit ein Volumen haben, wie seit über 20 Jahren nicht feststellbar war. Vgl. tb (2020).

36 Vgl. Rödl/Zinser (2000), S. 89 f.

Verbesserung der Kreditwürdigkeit

Die Erhöhung der Eigenkapitalquote durch den Börsengang wirkt sich positiv auf die Kreditwürdigkeit des Unternehmens aus. Durch die Stärkung der Position des Unter- nehmens gegenüber den Fremdkapitalgebern wird auch die Beschaffung von Fremdka- pital vereinfacht.

Erhöhung des Bekanntheitsgrades

Durch den Zugang zum Kapitalmarkt erhofft sich ein Unternehmen eine Erhöhung sei- nes Bekanntheitsgrades in der Öffentlichkeit, also bei Kunden und Lieferanten. Denn das (kostenlose) öffentliche, mediale Interesse an einem Unternehmen ist im Vorfeld und zum Zeitpunkt des Börsengangs besonders groß. Das Unternehmen partizipiert da- bei auf dem Personal-, Kapital-, Absatz- und Beschaffungsmarkt, was seine weitere Ent- wicklung positiv beeinflusst. Misslingt dagegen der Börsengang, werden die angestreb- ten Emissionserlöse nicht erreicht oder fällt die Erstnotierung unter den Emissionspreis stehen solche Informationen natürlich auch auf der ersten Seite der Zeitung!

Mitarbeiterbeteiligung

Durch die Ausgabe von Belegschaftsaktien eröffnet sich für das Unternehmen die Mög- lichkeit zur gesellschaftsrechtlichen Mitarbeiterbeteiligung. Hier bieten sich die AG oder SE als Beteiligungsunternehmen an. Das Unternehmen erwartet davon die Stei- gung der Motivation der Mitarbeiter aufgrund ihrer erhöhten Verbundenheit mit dem Unternehmen.37

2.2.2 Going Private

Der Rückzug von der Börse wird auch als Going Private – oder auch Delisting – be- zeichnet. Wir möchten hier das Procedere anhand der Ad hoc-Mitteilung der Rocket- Internet SE vom 1. September 2020 aufzeigen.38 Dort heißt es: „Ad-hoc: Rocket Internet SE beschließt Abgabe eines öffentlichen Delisting-Rückerwerbsangebots und beruft da- für außerordentliche Hauptversammlung ein; paralleles Aktienrückkaufprogramm.“ Die beiden Eingangsabsätze geben die Vorgehensweise und die Rechtsgrundlage wieder:

„Berlin, 1. September 2020 – Der Vorstand der Rocket Internet SE (die „Gesellschaft“) (ISIN DE000A12UKK6 / WKN A12UKK) hat heute mit Zustimmung des Aufsichtsrats beschlossen, den Aktionären der Gesellschaft anzubieten, sämtliche auf den Inhaber lau- tende Stückaktien der Gesellschaft mit einem anteiligen Betrag am Grundkapital der Gesellschaft von je EUR 1,00 (die „Rocket Internet-Aktien“), die nicht bereits unmit- telbar von der Gesellschaft als eigene Aktien gehalten werden, im Wege eines öffentli- chen Delisting-Rückerwerbsangebots (das „Angebot“) zurück zu erwerben. Das Ange- bot soll die gesetzlichen Voraussetzungen für einen Widerruf der Zulassung der Rocket

37 Strebt ein Unternehmen aufgrund der oben genannten Gründe einen Börsengang an, stellt sich zu- nächst die Frage, ob die geführte Rechtsform des Unternehmens dafür geeignet ist. Ist das nicht der Fall, ist eine Umwandlung vorzunehmen.

38 Vgl. Rocket-Internet (2020a).

Internet-Aktien zum Handel im regulierten Markt der Frankfurter Wertpapierbörse ge- mäß § 39 Abs. 2 Satz 1 BörsG schaffen.

Die Angebotsgegenleistung in bar (ohne Erwerbsnebenleistung) wurde gemäß dem vo- lumengewichteten durchschnittlichen inländischen Börsenkurs der Rocket Internet-Ak- tien während der letzten sechs Monate vor Bekanntgabe des Angebots (der „6-Monats- Durchschnittskurs“) berechnet und entspricht insofern dem gesetzlichen Mindestpreis.

Diesen hat die Gesellschaft aufgrund öffentlich verfügbarer Informationen auf EUR 18,57 je Rocket Internet-Aktie festgesetzt, es sei denn, die Bundesanstalt für Finanz- dienstleistungsaufsicht (die „BaFin“) teilt der Gesellschaft aufgrund ihrer Ermittlung des Sechs-Monats-Durchschnittskurses einen höheren gesetzlichen Mindestpreis mit. In diesem Fall wird der Preis unter dem Angebot dem von der BaFin ermittelten Sechs- Monats-Durchschnittskurs als gesetzlichem Mindestpreis entsprechen.“

§ 39 Abs. 2 Satz 1 BörsG gibt Emittenten die Möglichkeit, die Börsenzulassung von Wertpapieren zu widerrufen. Zu diesen Wertpapieren gehören gem. § 2 Abs. 2 Wertpa- piererwerbs- und Übernahmegesetz (WpÜG) auch Aktien. Sollte die Zulassung von Ak- tien vom Wertpapierhandel widerrufen werden, ist gem. § 39 Abs. 2 Nr. 1 BörsG bei Antragstellung unter Hinweis auf den Antrag eine Unterlage über ein Angebot zum Er- werb aller Wertpapiere, die Gegenstand des Antrags sind, nach den Vorschriften des Wertpapiererwerbs- und Übernahmegesetzes zu veröffentlichen. Dies ist mit der Ad- hoc-Mitteilung zum 1.9.2020 passiert. Der Angebotspreis muss gem. § 39 Abs. 3 Satz 2 BörsG in Euro lauten „und mindestens dem gewichteten durchschnittlichen inländi- schen Börsenkurs der Wertpapiere während der letzten sechs Monate vor der Veröffent- lichung nach § 10 Absatz 1 Satz 1 oder § 35 Absatz 1 Satz 1 des Wertpapiererwerbs- und Übernahmegesetzes entsprechen.“ Im Fall der Rocket Internet SE hat die BaFin bestätigt, dass der Angebotspreis 1 Cent über dem Mindestangebotspreis nach § 39 Abs.

3 BörsG gelegen hat.39

Motive für einen Börsenrückzug können sein:

Mangelnder Finanzierungsbedarf in absehbarer Zukunft

Auch wenn sich die Corona-Krise an vielen Stellen zu einer Liquiditätskrise ausgeweitet hat, verfügen zahlreiche Unternehmen über eine ausreichende Liquidität (vgl. auch das folgende Kapitel). Börsennotierte Unternehmen mit hoher Liquidität können sich damit aufgefordert sehen, ein Delisting anzugehen, da einer der wesentlichen Vorteile der Bör- sennotierung, die Finanzierungsmöglichkeit, wegfällt. Solche Argumente finden sich auch in der Ad-hoc-Mitteilung der Rocket Internet SE:

39 Vgl. Rocket Internet (2020b). Es heißt dort: “Berlin, 9. September 2020 – Die Bundesanstalt für Finanzdienstleistungsaufsicht ("BaFin") hat der Rocket Internet SE (die "Gesellschaft") (ISIN DE000A12UKK6 / WKN A12UKK) heute in Bezug auf das von der Gesellschaft am 1. September 2020 angekündigte Delisting-Rückerwerbsangebot (das "Angebot") mitgeteilt, dass der für die Be- stimmung des gesetzlichen Mindestpreises relevante volumengewichtete durchschnittliche inländi- sche Börsenkurs der Aktien der Gesellschaft während der letzten sechs Monate vor der Ankündi- gung des Angebots EUR 18,56 je Aktie beträgt. Dieser Durchschnittskurs führt nicht zu einer An- passung der Gegenleistung unter dem Angebot, die unverändert EUR 18,57 je Aktie betragen wird.“

„Das Delisting erfolgt vor dem Hintergrund, dass nach Überzeugung von Vorstand und Aufsichtsrat der Gesellschaft Rocket Internet als nicht börsennotiertes Unternehmen besser positioniert ist. Die Nutzung des öffentlichen Kapitalmarkts als Finanzierungs- möglichkeit als wesentlicher Grund einer Börsennotierung ist nicht mehr erforderlich und ein hinreichender Zugang zu Kapital ist auch außerhalb der Börse gesichert. Außer- halb der Börse wird es der Gesellschaft außerdem möglich, sich unabhängig von tem- porären Umständen, auf denen der Fokus des Kapitalmarkts liegt, besser auf eine lang- fristige Entwicklung zu konzentrieren.“

Hohe Aufwendungen durch Publizitätsregeln

Börsennotierte Unternehmen unterliegen einer höheren Publizität als nicht börsenno- tierte Unternehmen. Neben den für alle geltenden Rechnungslegungs- und Prüfungsre- geln nach dem HGB sind börsennotierte Unternehmen verpflichtet, Ad-hoc-Mitteilun- gen auf der Grundlage von Art. 17 der EU-Verordnung Nr. 596/2014 vom 16. April 2014 40 zu veröffentlichen.41 Zudem sind gem. § 115 Abs. 1 WpHG Halbjahresfinanz- berichte zu veröffentlichen. Je nach Standard der Börsennotierung und der Börsenplätze können auch Quartalsmitteilungen oder -abschlüsse zu publizieren sein.42

Diese Verpflichtungen verursachen – dauerhaften – Aufwand durch eigenes Personal oder durch Dritte,43 versorgen die Konkurrenz mit Informationen und erhöhen den Rechtfertigungsdruck insbesondere bei saisonabhängigen Geschäftsmodellen.

Als weitere Argumente für ein Delisting werden noch die Sorge vor einer feindlichen Übernahme,44 die bei börsennotierten Unternehmen formal leichter gelingen kann als ohne Börsennotierung, eine gefühlte Unterbewertung an der Börse45 oder das Heraus- drängen von Minderheitsaktionären genannt.46

40 Art. 17 Abs. 1 lautet: „Veröffentlichung von Insiderinformationen (1) Emittenten geben der Öffent- lichkeit Insiderinformationen, die unmittelbar den diesen Emittenten betreffen, so bald wie möglich bekannt.“

41 Die Definition von Insiderinformationen in Art. 7 Abs. 1 der genannten EU-Verordnung („nicht öffentlich bekannte präzise Informationen, die direkt oder indirekt einen oder mehrere Emittenten oder ein oder mehrere Finanzinstrumente betreffen und die, wenn sie öffentlich bekannt würden, geeignet wären, den Kurs dieser Finanzinstrumente oder den Kurs damit verbundener derivativer Finanzinstrumente erheblich zu beeinflussen“) könnte einen Vorstand fast nach jeder Vorstands- oder Aufsichtsratssitzung in die Bredouille bringen, ob er sich strafbar macht, wenn das Protokoll nicht veröffentlicht wird. Die Grenzziehung zwischen nicht publik gemachten Insiderinformationen und den legitimen Handlungen i.S.v. Art. 9 der genannten EU-Verordnung ist keineswegs trivial.

42 Vgl. beispielsweise § 51a der Börsenordnung für die Frankfurter Wertpapierbörse: „Der Emittent der Aktien oder der Emittent der vertretenen Aktien muss eine Quartalsmitteilung oder – falls er verpflichtet ist, einen Konzernabschluss und Konzernlagebericht aufzustellen – eine Konzernquar- talsmitteilung zum Stichtag des ersten und des dritten Quartals eines jeden Geschäftsjahres erstel- len.“ Mit Bezug auf das Delisting der Rocket Internet SE heißt es bei boerse.ard.de: „Im Klartext:

Die Rocket-Manager haben es satt, sich jedes Quartal vor Investoren und Aktionären rechtfertigen zu müssen.“

43 Vgl. auch Richard (2018).

44 So Wuntke/Richter (2017), Rn. 335 oder Kemper (2007), S. 71.

45 Vgl. z.B. Thomale/Walter (2016), S. 698 oder Eisele (2006), S. 93-124.

46 Vgl. Eisele (2006), S. 90.