Biopharmazeutika: Wirtschaftsdaten und Fortschritte für Patienten durch Zell- und Gentherapien

Medizinische Biotechnologie in Deutschland 2020

BIOTECH-REPORT

Der vfa ist der Wirtschaftsverband der forschenden Pharma-Unternehmen in Deutschland.

Er vertritt die Interessen von 44 weltweit führenden forschenden Pharma-Unternehmen und über 100 Tochter- und Schwesterfirmen in der Gesundheits-, Forschungs- und Wirtschaftspolitik.

Die Mitglieder des vfa repräsentieren mehr als zwei Drittel des gesamten deutschen Arznei mittel- marktes und beschäftigen in Deutschland rund 80.000 Mitarbeiter. Sie gewährleisten den

therapeutischen Fortschritt bei Arzneimitteln und sichern das hohe Niveau der Arzneimittel therapie.

vfa bio vertritt die Biotechnologie-Interessen im vfa und setzt sich dafür ein, das medizinische und wirtschaftliche Potenzial der Biotechnologie zu nutzen und Deutschland zum führenden Biotechnologie-Standort Europas zu machen. vfa bio gehören derzeit 28 Unter nehmen an.

© Foto DNA: Fotolia, Fotograf: DigitalGenetics #64573096

Die Boston Consulting Group (BCG) ist eine internationale Managementberatung und weltweit führend auf dem Gebiet der Unternehmensstrategie. BCG unterstützt Unternehmen aus allen Branchen und Regionen dabei, Wachstumschancen zu nutzen und ihr Geschäftsmodell an neue Gegebenheiten anzupassen. In partner schaftlicher Zusammenarbeit mit den Kunden entwickelt BCG individuelle Lösun gen. Gemeinsames Ziel ist es, nachhaltige Wettbewerbsvorteile zu schaffen, die Leistungsfähigkeit der Unternehmen zu steigern und das Geschäftsergebnis dauer haft zu verbessern. BCG wurde 1963 von Bruce D. Henderson gegründet und ist heute an mehr als 90 Standorten in über 50 Ländern vertreten. Das Unternehmen befindet sich im alleinigen Besitz seiner Geschäftsführer. Weitere Informationen finden Sie auf unserer Internetseite www.bcg.de.

Medizinische Biotechnologie in Deutschland 2020

Biopharmazeutika: Wirtschaftsdaten und Fortschritte für Patienten durch Zell- und Gentherapien

BIOTECH-REPORT

JÜRGEN LÜCKE MATHIAS BÄDEKER MARKUS HILDINGER

© 2020 Boston Consulting Group. Alle Rechte vorbehalten

Für Nachbestellungen und Nachdruckgenehmigungen wenden Sie sich bitte an BCG unter folgender Adresse:

Boston Consulting Group

Marketing & Communications/Rechte Ludwigstraße 21

80539 München Fax: 089 2317-4718

E-Mail: marketing.de@bcg.com

Vorwort

Als wir unseren diesjährigen Biotech- Report kon- zipierten, war von SARS-CoV-2 und Covid-19 noch keine Rede – nicht vom Virus, nicht von der Krank- heit. Seit Anfang 2020 aber beherrschen sie die Schlagzeilen.

Bei der Eindämmung der Covid-19-Pandemie nimmt die medizinische Biotechnologie eine Schlüsselrolle ein: Mit ihrem Know-how und ihren Technologien konnten in Rekordzeit das Genom des neuen Corona- virus entziffert und spezifische Tests für den Nach- weis der Infektion entwickelt werden. Auch bei der Entwicklung von Impfstoffen und Therapien gegen Covid-19 kommt der Biotechnologie eine große Bedeu- tung zu.

Noch nie zuvor haben Pharma- und Biotech-Unter- nehmen sowie Forschungseinrichtungen so schnell auf einen neuen Erreger reagiert. Bis Mai 2020 wur- den mehrere Hundert klinische Prüfungen mit neuen oder bereits bekannten Wirkstoffen – viele davon Biopharmazeutika – gegen Covid-19 initiiert. Parallel dazu sind rund 150 Impfstoffprojekte angelaufen, dar- unter auch einige mit neuartigen genbasierten Impf- stoffen.

Gene sind auch die Grundlage für das Schwerpunkt- thema des vorliegenden Biotech-Reports von vfa bio und Boston Consulting Group: Es geht um ATMP, also

"Advanced Medicinal Therapy Products" oder auch

"Arzneimittel für neuartige Therapien". Dazu zählen Gen- und Zelltherapeutika sowie biotechnologisch bearbeitete Gewebeprodukte.

ATMP sind in vielerlei Hinsicht neuartig: Patientin- nen und Patienten mit Krankheiten, die zuvor nicht oder nicht zufriedenstellend therapierbar waren oder die eine lebenslange Medikation benötigten, können nun ursächlich behandelt werden. Etliche ATMP wer- den patientenindividuell hergestellt, mit dem entspre- chenden Aufwand in der Produktion. Und Genthera- pien, die fehlerhafte Gene reparieren oder ersetzen, ermöglichen eine lang anhaltende therapeutische Wirksamkeit und eröffnen gegebenenfalls sogar eine Chance auf Heilung.

Diese neuartigen Therapien zeigen, was durch den wissenschaftlichen und medizinischen Fortschritt möglich wird – Therapieerfolge, von denen wir zu unseren Studienzeiten noch nicht zu träumen wagten.

Um an diesen Punkt zu kommen, waren kontinuier- liche Investitionen in Forschung und Entwicklung über Jahrzehnte und Durchhaltevermögen bei allen Rückschlägen erforderlich. Dabei stehen wir mit die- sen neuartigen Therapien noch ganz am Anfang. Bis- her sind erst einige wenige zugelassen, aber eine ganze Reihe befindet sich in klinischer Prüfung.

Wir sind zuversichtlich und stolz, dass wir – auch dank der medizinischen Biotechnologie und des wis- senschaftlichen Fortschritts – fortwährend Antworten auf den nach wie vor hohen medizinischen Bedarf mit vorantreiben können, inklusive möglicher Lösun- gen für die Corona-Pandemie.

Dr. Frank Mathias Vorsitzender vfa bio

Dr. Jürgen Lücke

Senior Partner und Managing Director der Boston Consulting Group

Leiter der Praxisgruppe Health Care für Mittel- und Osteuropa sowie für die Region Middle East

Inhalt

2

Vorwort

4

Zusammenfassung

5

Executive Summary

6

Corona Spezial: Medizinische Biotechnologie – Schlüssel zur Bewältigung der Pandemie

8

Die wirtschaftliche Situation der medizinischen Biotechnologie in Deutschland

16

Die Entwicklung von Biosimilars im deutschen Markt

18

Menschen in der medizinischen Biotechnologie

23

Einleitung: Was sind ATMP?

28

Fortschritte durch Zelltherapeutika und biotechnologisch bearbeitete Gewebeprodukte

30

Fortschritte durch Gentherapeutika

45

Neue Technologien für ATMP

48

ATMP – neuartig und besonders

52

Die Bedeutung des Standorts Deutschland für ATMP

55

Ausblick und Empfehlungen

58

Abkürzungsverzeichnis

59

Quellen

Die Beispiele für in Entwicklung befindliche Biopharmazeutika enthalten bestimmte, in die Zukunft gerichtete Aussagen, die auf gegenwärtigen Annahmen und Prognosen beruhen. Verschiedene bekannte wie auch unbekannte Risiken, Unge- wissheiten und andere Faktoren können dazu führen, dass die tatsächlichen Ergebnisse von den hier gegebenen Ein- schätzungen abweichen. Im Hinblick auf die exemplarisch erwähnten Biopharmazeutika erhebt diese Studie keinerlei Anspruch auf Vollständigkeit.

Dieser Bericht stellt keine Verschreibungs- oder Therapiegrundlage für Ärzte dar, sondern soll einen Überblick über die Branche liefern und anhand ausgewählter Beispiele den durch Studien belegten Nutzen von Biopharmazeutika veran- schaulichen. Die zugelassenen Anwendungs gebiete, mögliche Nebenwirkungen und Gegenanzeigen sind insbesondere der Packungsbeilage bzw. Fachinformation der jeweiligen Medikamente zu entnehmen. Die Informationsbeispiele dieses Berichts ersetzen auch nicht die Beratung und Behandlung der Patienten durch entsprechende Ärzte.

Die wichtigsten Wirtschaftsdaten der medizinischen Biotechnologie in Deutschland für 2019 auf einen Blick:

•

Der Umsatz mit Biopharmazeutika (Apotheken- und Klinikmarkt) erhöhte sich gegenüber 2018 um 13 % auf 12,7 Milliarden Euro. Der Anteil dieses Umsatzes am Gesamtpharmamarkt stieg von 27,1 % auf 28,7 %. Wachstum gab es in allen medi- zinischen Anwendungsgebieten.•

Biosimilars wachsen nach ihrer Markteinführung in Deutschland stark; sie erreichen bereits im ers- ten Jahr signifikante Marktanteile von bis zu 60 %.Im Durchschnitt erzielten sie 2019 einen Umsatz- anteil von 42 % im entsprechenden biopharma- zeutischen Segment.

•

Es wurden 15 Biopharmazeutika neu zugelassen – das entspricht 45 % aller Neuzulassungen.•

Die Pipeline hat sich auf hohem Niveau stabili- siert: Die Zahl der biopharmazeutischen Präparate in klinischer Entwicklung erhöhte sich binnen Jah- resfrist leicht von 635 auf 640.•

Die Firmen der medizinischen Biotechnologie stellten weiterhin neue Mitarbeiter ein. Die Beleg- schaft vergrößerte sich deutlich um 5,8 % auf rund 42.300 – ein neuer Rekordstand.Der Schwerpunkt des Biotech-Reports 2020 liegt auf Arzneimitteln für neuartige Therapien (ATMP = Advanced Therapy Medicinal Products), d. h. Gen - therapeutika, Zelltherapeutika und biotechnologisch bearbeitete Gewebeprodukte. Im Mai 2020 hatten in der EU und damit auch in Deutschland zehn ATMP eine zentrale Zulassung. ATMP sind in vielerlei Hinsicht neuartig, was sich auch in ihrer deutschen Bezeichnung

"neuartige Therapien" widerspiegelt. Mit der Neu- artigkeit gehen Besonderheiten bei ihrer Entwicklung, Produktion, Zulassung und dem Marktzugang bzw.

der Erstattung einher.

Im Vergleich zu klassischen Arzneimitteln, bei denen der Wirkstoff aus einem chemischen Molekül oder einem Protein besteht, sind ATMP-Wirkstoffe Nuklein- säuren (wie Gene) oder sogar ganze Zellen oder

Gewebe. Während klassische Arzneimittel bei der Behandlung von Erbkrankheiten zumeist ein Leben lang angewendet werden müssen, könnten ATMP bei einmaliger Anwendung eine lang anhaltende thera- peu tische Wirksamkeit, möglicherweise sogar eine Heilung, erzielen.

2018 lag Deutschland beim weltweiten Anteil der Gentherapie-Studien mit Patienten mit 4,4 % weit hinter den USA (47,5 %) und China (39,2 %). Um in Deutschland eine "ATMP welcome"-Kultur und -Struktur zu etablieren und dem Standort damit eine tragende Rolle bei diesen zukunftsträchtigen und in- novationsstarken Technologien zu verschaffen, wer- den folgende Lösungsvorschläge gemacht:

•

Einrichtung eines Deutschen Zentrums der Gesund- heitsforschung für ATMP, um die notwendige Infra- struktur und Vernetzung zu schaffen•

Gründung einer ATMP-Taskforce zur Harmoni- sierung der Anforderungen der Landesüber- wachungsbehörden bei der spezifischen Handhabung und Logistik dieser neuartigen Therapien

•

Personalaufstockung beim Paul-Ehrlich-Institut, um die Wartezeiten für Beratungsangebote und die Bearbeitungszeiten von Studienanträgen zu verkürzen und Deutschland innerhalb Europas wieder wettbewerbsfähiger zu machen•

Ausbildung von Fachpersonal, Kapazitätserweite- rung und Automatisierung in der Produktion, um Deutschland als ATMP-Produktionsstandort zu etablieren•

Schließen der Finanzierungslücke im Kranken- haus, um den frühzeitigen Einsatz von ATMP zu gewährleistenWerden diese Empfehlungen verwirklicht, kann Deutschland aus Innovationen im Bereich ATMP medi zinische und ökonomische Vorteile generieren, statt medizinische Innovationen überwiegend zu impor tieren. Dies wäre nicht nur zum Vorteil für den Standort, sondern ebenso für die Gesellschaft und die Patienten, die auf neue Behandlungsoptionen warten.

Zusammenfassung

Key economic data on medical biotechnology in Germany for 2019 at a glance:

•

Sales of biopharmaceuticals (in the pharmacy and hospital market) increased by 13% relative to 2018, to €12.7 billion. The share of this revenue as a percentage of the total pharmaceuticals market increased from 27.1% to 28.7 %. All fields of appli- cation saw growth.•

Biosimilars grow quickly in Germany after their market launch; they already achieve significant market share of up to 60% within one year. On average, they made up 42% of revenues in 2019 in the corresponding biopharmaceutical segment.•

15 new biopharmaceuticals were approved, corresponding to 45% of all new approvals.•

The pipeline has stabilized at a high level: The number of biopharmaceutical compounds in clini- cal development rose slightly within the space of one year, from 635 to 640.•

Companies active in medical biotechnology con- tinue to hire. The workforce grew significantly by 5.8% to over 42,300—a new record.The focus of the Biotech-Report 2020 is on advanced therapy medicinal products (ATMPs); that is, on gene therapy medicinal products, cell therapy medicinal products, and tissue-engineered products. As of May 2020, ten ATMPs had a central approval in the EU, and thus also in Germany. ATMPs are novel in many ways, which is why they are also referred to as "novel therapies." This novelty is associated with special characteristics in terms of their development, produc- tion, approval, and market access or reimbursement.

Compared to traditional pharmaceuticals, in which the active ingredient consists of a chemical molecule or protein, the active ingredients of ATMPs are nucleic acids (such as genes) or even whole cells or tissues. While traditional pharmaceuticals often have to be taken lifelong in the treatment of hereditary diseases, ATMPs could yield long-term thera peutic

efficacy, or possibly even a cure, after a single appli- cation.

In 2018, Germany—with just 4.4%—trailed far behind the United States (47.5%) and China (39.2%) in the worldwide share of gene therapy studies with patients. In order to establish an "ATMP welcome"

culture and structure in Germany and give the coun- try a leading role in these promising and innovative technologies, we propose the following courses of action:

•

Establish a German Center for Health Research for ATMPs to create the necessary infrastructure and network•

Create an ATMP task force to harmonize the require- ments of the local supervisory authorities for the specific handling and logistics of these advanced therapies•

Increase personnel at the Paul-Ehrlich-Institut to reduce waiting times for advisory services and pro- cessing times for study applications, thereby making Germany more competitive once again within Europe•

Education of qualified personnel, capacity expan- sion, and automation in production to establish Germany as an ATMP production location•

Close the funding gap in hospitals to ensure the quick use of ATMPsIf these recommendations are implemented, Germany will be able to generate medical and economic advantages from innovations in the field of ATMPs instead of largely importing medical innovations. This would benefit not only Germany as a business loca- tion, but also society and the patients waiting for new treatment options.

Executive Summary

Selten hat sich ein neuer Erreger so schnell über den ganzen Erdball verbreitet, mit erheblichen gesund- heitlichen und wirtschaftlichen Konsequenzen, wie das neue Coronavirus SARS-CoV-2, der Erreger der Erkran kung Covid-19. Bei der Bewältigung der Covid- 19-Pandemie nimmt die medizinische Biotechnologie eine Schlüsselrolle ein: Dauerte es beim SARS-Coro- navirus-Ausbruch im Jahr 2002 noch Monate, konnte das Genom des neuen Coronavirus SARS-CoV-2 durch die weiterentwickelten molekularbiologischen und biotechnologischen Methoden innerhalb weniger Tage entziffert werden – die alles entscheidende Grundlage für spezifische Tests für die Diagnose der Infektion und ebenso Ausgangspunkt für die Ent- wicklung von Impfstoffen und Therapien gegen Covid-19.

Die Impfstoffentwicklung gegen Covid-19 läuft auf Hochtouren

Weltweit laufen inzwischen zahlreiche Impfstoffpro- jekte gegen SARS-CoV-2. Deutschland zählt interna- tional zu den Ländern mit besonders vielen solcher Projekte. Beachtlich ist auch die weltweite Dynamik:

Obwohl der Erreger Anfang 2020 noch praktisch un- bekannt war, gab es im Mai 2020 rund 150 Impfstoff- projekte, und zwölf Impfstoffkandidaten wurden bereits in klinischen Studienprogrammen mit Frei- willigen erprobt.

Die Unternehmen und Forschungsinstitute arbeiten dabei an unterschiedlichen Impfstoffen:

• Lebendimpfstoffe mit Vektorviren: Solche Pro- jekte verwenden als Ausgangspunkt gut bekannte, harmlose Viren, die sich im Menschen vermehren, ohne eine Erkrankung auszulösen. Mit Hilfe der Gentechnik werden diese Vektorviren mit einem oder mehreren der Oberflächenproteine von SARS-CoV-2 ausgestattet; so können sie dem Im- munsystem eine Covid-19-Infektion vorgaukeln.

Wer damit geimpft wird, baut einen Immunschutz auf, der voraussichtlich auch eine tatsächliche

Infek tion abwehren kann. Auf einem solchen Vek- torvirus beruht auch der erste zugelassene Ebola- Impfstoff.

• Totimpfstoffe mit Virusproteinen: Diese Impf- stoffe enthalten zumeist ausgewählte Oberflächen- proteine von SARS-CoV-2, die gentechnisch produ- ziert werden. Damit beruhen sie im Wesentlichen auf lang bewährter Technologie: Sehr viele zuge- lassene Impfstoffe sind so zusammengesetzt, bei- spielsweise solche gegen Hepatitis B oder HPV.

• Genbasierte Impfstoffe: Diese Impfstoffe enthal- ten ausgewählte Gene des Virus in Form von mRNA (messenger Ribonukleinsäure) bzw. DNA (Desoxyribonukleinsäure, Träger der Erbinforma- tion). Diese sollen nach der Injektion im Körper die Bildung von (ungefährlichen) Virusproteinen hervorrufen, die dann wiederum wie bei einem konventionellen Impfstoff den Aufbau des Im- munschutzes bewirken. Solche mRNA- und DNA- basierten Impfstoffe haben den Vorteil, dass von ihnen sehr schnell viele Injektionsdosen produ- ziert werden können. Allerdings ist bislang noch gegen keine Krankheit ein solcher Impfstoff auf dem Markt. Deutsche Biotech-Unternehmen gehö- ren auf diesem Gebiet mit zur Weltspitze.

Es wird wahrscheinlich möglich sein, alle für die Impf- stoffentwicklung erforderlichen Etappen weit schnel- ler als je zuvor zu durchlaufen – dank guter Vorberei- tung von Unternehmen, Forschungseinrichtungen und Behörden auf den Epidemiefall, dank Erfahrung mit den verwandten SARS- und MERS-Viren sowie dank prioritärer Begleitung durch die Arzneimittelbe- hörden. Aber auch unter diesen Umständen erwarten staatliche Stellen einen zugelassenen Impfstoff nicht vor 2021. Es ist zu hoffen, dass möglichst viele Unter- nehmen und Forschungsinstitute rasch ans Ziel kom- men, denn das steigert die Chance, dass sich genügend Impfeinheiten für den globalen Bedarf her stellen lassen.

Corona Spezial: Medizinische

Biotechnologie – Schlüssel zur

Bewältigung der Pandemie

Viele therapeutische Medikamente zur Behandlung von Covid-19 in der Entwicklung Zur Behandlung bereits an Covid-19 Erkrankter wer- den zahlreiche Medikamente, die schon gegen andere Krankheiten zugelassen oder zumindest weit erprobt sind, in klinischen Studien geprüft ("Repurposing").

Es sind vor allem Medikamente der folgenden Art, darun ter auch viele Biopharmazeutika:

• Antivirale Medikamente, die ursprünglich gegen HIV, Ebola, Hepatitis C, Grippe oder SARS entwickelt wurden. Sie sollen das Eindringen der Viren in Lungenzellen oder ihre Vermehrung blo- ckieren oder die generelle Virenabwehr im Körper steigern. Es handelt sich überwiegend um che- mischsynthetische Wirkstoffe, aber auch um meh- rere Biopharmazeutika, und zwar Beta-Interfero- ne, weil diese die Abwehrbereitschaft des Körpers gegen Viren steigern können (zugelassen sind sie zur Therapie von Multipler Sklerose).

• Immunmodulatoren, die überschießende Im- munreaktionen dämpfen sollen, die bei manchen Patienten mehr Schaden anrichten als die Viren selbst. Erprobt werden hier insbesondere Biophar- mazeutika, die für die Therapie von Autoimmun- erkrankungen wie rheumatoide Arthritis, Gicht- arthritis oder periodische Fiebersyndrome zuge- lassen sind.

• Medikamente für Lungenkranke, die z. B.

gegen idiopathische Lungenfibrose entwickelt wurden. Sie sollen verhindern, dass die Lunge der Patienten das Blut nicht mehr mit genug Sauer- stoff versorgen kann. Es sind vorwiegend che- misch-synthetische Mittel.

• Herz-Kreislauf-Medikamente, die z. B. gegen Blutgerinnsel oder Herzinsuffizienz bei Diabetes entwickelt wurden. Sie sollen Komplikationen durch eine Covid-19-Erkrankung verhindern. Viele Studien konzentrieren sich auf den Einsatz von Heparin-Derivaten.

In einer wachsenden Zahl von Projekten wird auch versucht, neue Medikamente gegen Covid-19 zu ent- wickeln. Viele Projekte zielen dabei darauf ab, neu- tralisierende (d. h. inaktivierende) Antikörper gegen das Virus zu entwickeln, die dann zu einer Passivim- munisierung eingesetzt werden können. Einige gehen dabei vom Blutserum von Patienten aus, die von einer Covid-19-Infektion genesen sind (dem "Rekon- valeszentenplasma"). Schließlich ist zu erwarten, dass einige darin enthaltene Antikörper bereits die gestell-

ten Anforderungen erfüllen. Hier identifizierte Anti - körper lassen sich mit gentechnischen Methoden "kopieren" und anschließend gentechnisch in großen Mengen in Zellkulturen herstellen und zu einem infun dierbaren Medikament verarbeiten. Doch gibt es auch andere Methoden, um geeignete Antikörper unter Verwendung von Versuchstieren (transgene Mäuse, Lamas) oder durch Computerdesign zu schaf- fen; auch diese können dann gentechnisch produziert und verarbeitet werden.

Ein anderer Ansatz ist, das Oberflächenprotein ACE2 – das SARS-CoV-2 als Bindungs- und Eintrittsstelle in Lungenzellen dient – gentechnisch in einer löslichen Form zu produzieren und als Medikament einzuset- zen. Genügend lösliches ACE2 könnte die Viren vom natürlichen ACE2 und damit von den Zellen abhal- ten. Dieser Ansatz (ursprünglich gegen andere Coro- naviren erdacht) wird bereits in einer klinischen Stu- die erprobt.

Ohne die medizinische Biotechnologie wird die Pandemie nicht beherrschbar sein

Noch nie zuvor haben Pharma- und Biotech-Unter- nehmen sowie Forschungseinrichtungen so schnell auf einen neuen Erreger reagiert. Dabei spielen Ko- operationen und globale Abstimmungen eine ent- scheidende Rolle. Kein Wissenschaftler, keine Firma und kein Politiker wird es allein schaffen, diesen oft als Marathonlauf beschriebenen Einsatz gegen das Virus erfolgreich zu absolvieren. Es braucht hier mehr denn je ein enges Miteinander und Kooperationen auf allen Ebenen.

Die medizinische Biotechnologie mit all ihren High- tech-Ansätzen, ihren molekularbiologischen Möglich- keiten und ihrem kooperativen Miteinander bietet eine exzellente Basis, um den Herausforderungen der Covid-19-Pandemie zu begegnen – mit diagnostischen Tests, innovativen Arzneimitteln zur Behandlung der Erkrankung sowie der Aussicht auf einen oder meh- rere Impfstoffe, um das Virus weltweit unschädlich zu machen.

Das Potenzial der Branche wird damit einmal mehr sichtbar und anfassbar. Ein Potenzial, das sich nur durch kontinuierliche Investitionen in Forschung und Entwicklung entfalten kann und einen langen Atem braucht. Ein Potenzial, das mit dazu beitragen wird, Auswege aus der aktuellen Corona-Ausnahmesitua- tion zu finden – mit SARS-CoV-2-spezifischen Dia- gnostika, Arzneimitteln und Impfstoffen.

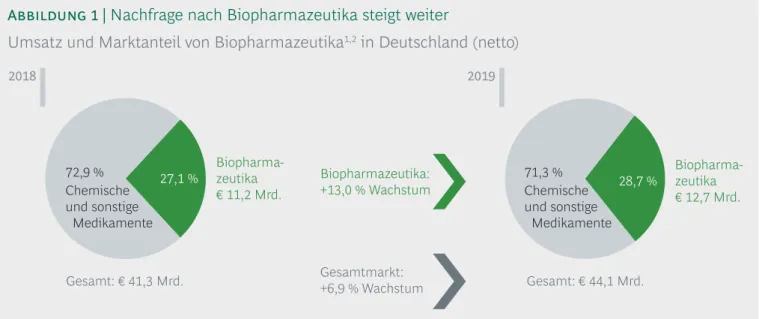

Im Jahr 2019 wurde in Deutschland mit Bio pharma- zeutika ein Umsatz von rund € 12,7 Mrd. erzielt, was einem Wachstum von 13,0 % gegenüber dem Vorjahr entspricht. Die Umsätze des gesamten deutschen Pharma marktes erhöhten sich im gleichen Zeitraum um 6,9 %. Die steigenden Umsatzzahlen für Biophar- mazeutika sind auf die vermehrt zur Verfügung ste- henden zielgerichteten Therapieoptionen durch die

vielen zulassungsstarken Jahre für diese Arznei- mittel zurück zuführen. Der Anteil der Bio pharma- zeutika am gesamten Pharmamarkt ist dadurch von 27,1 % auf 28,7 % im Jahr 2019 angestiegen. Da Preis- erhöhungen für Arzneimittel gesetzlich ausgeschlos- sen sind, zeigt dies, dass Biopharmazeutika immer wichtiger für die Ver sorgung von Patienten werden (Abbildung 1).

Die wirtschaftliche Situation

der medizi nischen Biotechnologie in Deutschland

Umsatz und Marktanteil von Biopharmazeutika1,2 in Deutschland (netto)

2019

28,7 %

Gesamt: € 44,1 Mrd.

Gesamtmarkt:

+6,9 % Wachstum Biopharmazeutika:

+13,0 % Wachstum

Biopharma- zeutika

€ 12,7 Mrd.

71,3 % Chemische und sonstige Medikamente 2018

Gesamt: € 41,3 Mrd.

27,1 % Biopharma- zeutika

€ 11,2 Mrd.

72,9 % Chemische und sonstige Medikamente

1Netto-Gesamtumsatz (Apotheken- und Krankenhausmarkt im GKV- und PKV-Segment) nach Abgabepreis pharmazeutischer Unternehmen abzüglich der gesetzlich festgelegten Herstellerabschläge 2IQVIA, geänderte Datenbasis im Vergleich zum Vorjahr aufgrund einer optimierten Hochrechnung im deutschen Krankenhausmarkt IMS DKM®

Anmerkung: Biopharmazeutika = Arzneimittel und Impfstoffe, deren Wirkstoffe bzw. Antigene mit Hilfe gentechnisch veränderter Organismen hergestellt werden Quelle: IQVIA Commercial GmbH & Co. OHG; BCG-Analyse

Abbildung 1 |

Nachfrage nach Biopharmazeutika steigt weiter

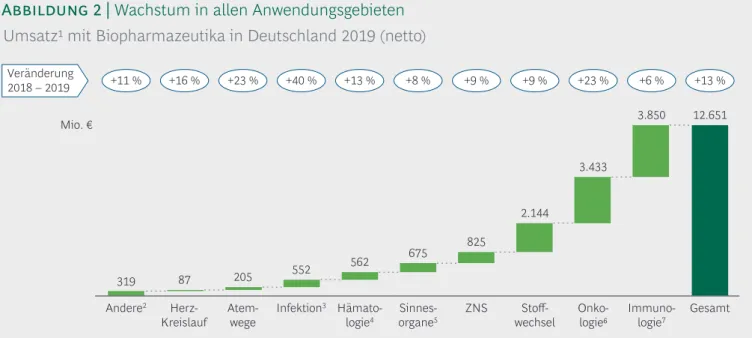

Die Immunologie (Therapie von Autoimmunkrank- heiten) war wie in den Jahren zuvor mit 30 % der umsatzstärkste Bereich (Abbildung 2). Immunologie, Onkologie und Stoffwechselerkrankungen deckten als die drei größten Anwendungsgebiete zusammen 75 % des biopharmazeutischen Gesamtumsatzes ab. Insge- samt verzeichneten alle Anwendungsgebiete im Jahr 2019 eine Umsatzsteigerung, u. a. die Onkologie mit 23 % – ein Ergebnis des vermehrten Einsatzes von Immun onkologika sowie einiger biopharmazeutischer Neueinführungen. Das Wachstum im Bereich der

Immun ologie – trotz Preissenkungen für Adalimumab- Prä parate nach Einführung einiger Biosimilars – resul tierte aus einer weiteren Zunahme der Adalimu- mab-Verordnungen sowie aus Indikationserweite- rungen bereits etablierter Biopharmazeutika und einigen Neu ein führungen.

Den größten Umsatzanstieg mit +40 % gab es im Be- reich Infektionen, wozu insbesondere neu eingeführte Impfstoffe, z. B. gegen Gürtelrose, beitrugen. Daneben konnten auch Biopharmazeutika zur Behandlung

319

12.651

87 205 552 562 675 825

2.144

3.433

3.850

+11 % +16 % +23 % +40 % +13 % +8 % +9 % +9 % +23 % +6 % +13 %

Veränderung 2018 – 2019

Immuno-

logie7 Gesamt

Andere2 Hämato-

logie4 Infektion3 Atem-

wege Onko-

logie6 Stoff-

wechsel Herz-

Kreislauf Sinnes- ZNS

organe5 Mio. €

Umsatz1 mit Biopharmazeutika in Deutschland 2019 (netto)

1Netto-Gesamtumsatz (Apotheken- und Krankenhausmarkt im GKV- und PKV-Segment) nach Abgabepreis pharmazeutischer Unternehmen abzüglich der gesetzlich fest gelegten Herstellerabschläge 2U. a. Osteoporose 3U. a. Impfstoffe und antivirale Wirkstoffe 4Ohne hämatologische Onkologie 5U. a. Makuladegeneration

6Inklusive Immunonkologika 7U. a. TNF-α-Inhibitoren; ohne Multiple Sklerose (s. ZNS) Quelle: IQVIA Commercial GmbH & Co. OHG; BCG-Analyse

Abbildung 2 | Wachstum in allen Anwendungsgebieten

Sofern nicht explizit anders ausgewiesen, umfasst der Begriff "Biopharmazeutika" in dieser Studie thera

peutische Arzneimittel und Impfstoffe, deren Wirkstoffe bzw. Antigene mit Hilfe gentechnisch veränderter Organismen hergestellt werden.

Um die Situation der medizinischen Biotechnologie in Deutschland einzuschätzen, wurden die Aktivitäten deutscher Biotech- und Pharma-Unternehmen jeglicher Größe sowie deutscher Tochtergesellschaften internationaler Pharma- und Biotech-Firmen analysiert. Umsatzangaben beziehen sich auf den Apothe- ken- und Klinikmarkt im GKV- und PKV-Segment nach Abgabepreis pharmazeutischer Unternehmen abzüglich der gesetzlich festgelegten Herstellerabschläge. Nicht berücksichtigt sind Umsatzminderungen aufgrund individueller Rabattverträge zwischen Herstellern und Kassen zu einzelnen Präparaten, da diese Rabatte einzeln nicht öffentlich sind. Durch diese Rabatte tragen die forschenden Pharma- und Biotech- Unternehmen zur finanziellen Solidität des GKV-Systems bei: So summierte sich 2019 das gesamte Rabatt- volumen für Arzneimittel (biopharmazeutische und chemisch-synthetisch hergestellte) auf über € 9,7 Mrd., davon knapp € 4,9 Mrd. (+21 %) für die gesetzlich festgelegten Herstellerabschläge und die aus dem AMNOGVerfahren resultierenden Abschläge auf den Herstellerpreis plus weitere € 4,9 Mrd. (+11 %) für individuell mit den Kassen ausgehandelte Rabatte.

hämatologischer Erkrankungen erheblich zulegen (+13 %). Das ebenfalls zweistellige Wachstum bei Herz-Kreislauf- und Atemwegserkrankungen ent- spricht aber nur einem geringen absoluten Zuwachs.

Die erst ab 2015 eingeführten PCSK9-Inhibitoren zur Senkung der Cholesterinwerte sind ein wesentlicher Wachstumstreiber im Bereich Herz-Kreislauf.

Unter "Onkologie" sind alle Krebstherapeutika – gegen solide sowie hämatologische Tumore – zusam- mengefasst. Bei den hämatologischen Erkrankungen werden die nicht-malignen Erkrankungen analysiert (z. B. Gerinnungsstörungen). Unter "Immunologie"

werden Biopharmazeutika gegen Autoimmunkrank-

heiten außerhalb des Zentralnervensystems (z. B.

rheuma toide Arthritis oder Schuppenflechte) geführt.

Bio pharma zeutika in der Immunonkologie werden unter "Onkologie" und solche gegen Multiple Sklerose unter "ZNS" aufgeführt. Diabetes Typ 1 und 2 sowie Erbkrankheiten aus der Gruppe der lysosomalen Speicherkrankheiten werden bei "Stoffwechsel", Asthma bei "Atemwegserkrankungen" und Impfstoffe bei "Infektion" erfasst.

Biopharmazeutika sind inzwischen in vielen Therapie- gebieten vertreten. Ihr Umsatzanteil am Gesamt markt hat sich über die Jahre stetig erhöht (2006: +12 %, 2011:

+19 %, 2016: +25 %, 2018: +27 %, 2019: +29 %).

80 %

15 % 43 %

16 % 3 %

6 % 41 %

7 % 51 % 13 %

Gesamtmarkt (€ 44,1 Mrd.)

Marktanteil Biopharmazeutika (29 % Marktanteil am Gesamtmarkt)

Infektion4 Stoff-

wechsel Herz-

Kreis- lauf

Sinnes- organe6 Atem- Immu- wege

nologie3 Onko-

logie2 ZNS Hämato-

logie5 Andere7

100

40 80

60

0 20

Umsatzanteil von Biopharmazeutika am Gesamtmarkt1 in Deutschland 2019

29 %

1Netto-Gesamtumsatz (Apotheken- und Krankenhausmarkt im GKV- und PKV-Segment) nach Abgabepreis pharmazeutischer Unternehmen abzüglich der gesetzlich festgelegten Herstellerabschläge 2Inklusive Immunonkologika 3U. a. TNF-α-Inhibitoren; ohne Multiple Sklerose (s. ZNS) 4U. a. Impfstoffe und antivirale Wirkstoffe

5Ohne hämatologische Onkologie 6U. a. Makuladegeneration 7U. a. Osteoporose Quelle: IQVIA Commercial GmbH & Co. OHG; BCG-Analyse

Abbildung 3 |

Biopharmazeutika stark in vier Bereichen

In den drei bedeutendsten Anwendungsgebieten (Im- munologie, Onkologie, Stoffwechsel) sowie im Bereich Sinnesorgane lag der Biopharmazeutika-Anteil wie in den Jahren zuvor jeweils deutlich über dem Durch- schnitt. Insgesamt variieren die biopharmazeutischen Umsatzanteile je nach Anwendungs gebiet stark.Abbildung 3 zeigt die Bedeutung der Biopharmazeu- tika in den verschiedenen Anwendungsgebieten. Die xAchse bildet den Gesamtmarkt (Biopharmazeutika und chemisch-synthetische Moleküle) und seine Um- satzsegmentierung ab. Je mehr Umsatz in einem An- wendungsgebiet erzielt wird, desto größer ist dessen Länge auf der xAchse; d. h., die Onkologie ist das um- satzstärkste Segment, gefolgt von ZNS usw. Auf der y-Achse ist der jeweilige Anteil der Biopharmazeutika am Gesamtumsatz im entsprechenden Anwendungs- gebiet dargestellt. So entfallen 41 % des Umsatzes in der Onkologie auf Biopharmazeutika, jedoch nur 3 % des Umsatzes im Bereich Herz-Kreislauf.

Mit 80 % liegt der Umsatzanteil von Biopharmazeu- tika in der Immunologie seit Jahren auf hohem

Niveau (2018: 81 %), dahinter liegt der – allerdings in absoluten Zahlen kleine – Bereich Sinnesorgane mit 51 % (Wert wie 2018). Nahezu gleichauf folgen die Onkologie mit 41 % (2018: 40 %) und der Bereich Stoffwechsel mit 43 % (2018: 42 %). In der nicht-onko- logischen Hämatologie (z. B. Hämophilie, Anämie) beträgt der Anteil unverändert 16 %. Einen geringe- ren Anteil haben Biopharmazeutika mit 15 % (2018:

11 %) bzw. 13 % (Wert wie 2018) bei Infektion und bei Erkrankungen des ZNS. Gerade bei ZNS-Erkrankun- gen werden seit einigen Jahren inzwischen verstärkt verfügbare orale, chemisch-synthetische Medika- mente verordnet, die den Biopharmazeutika Konkur- renz machen. Dies zeigt, dass der Umsatzanstieg bei Biopharmazeutika kein Naturgesetz ist, sondern ent- scheidend davon abhängt, welche Alternativen es im jeweiligen Indikationsgebiet gibt. Alle anderen The- rapiegebiete sowie Atemwegs- und Herz-Kreislauf- Erkrankungen weisen mit ca. 3 – 7 % nach wie vor nur einen geringen Biopharmazeutika-Anteil auf.

16

30 23

35 33 35

23 22 27

5

15

10

14 5

11

12

13

24 65

2011 2016

50

2012 1

3

2010

45

4

2013 11

3

2014

32

2015 2017 2018

22

34

28

49 47

38

Chemische und sonstige Medikamente

Originale Biopharmazeutika:

Biosimilars Anteil Biopharma-

zeutika inklusive

Biosimilars 27 % 12 % 18 % 29 % 30 % 30 % 51 % 58 %

18 3 12 33

2019 45 % 37 %3

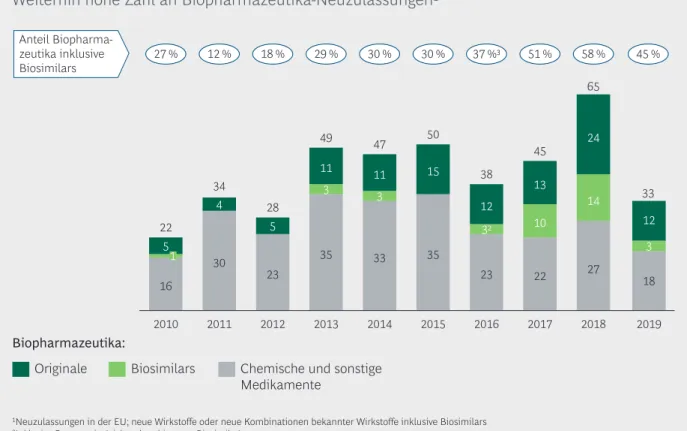

Weiterhin hohe Zahl an Biopharmazeutika-Neuzulassungen1

1Neuzulassungen in der EU; neue Wirkstoffe oder neue Kombinationen bekannter Wirkstoffe inklusive Biosimilars

2Inklusive Enoxaparin (nicht rekombinantes Biosimilar)

3Anteil Biopharmazeutika exklusive Enoxaparin

Quelle: EMA; Europäische Kommission; vfa bio; BCG-Analyse

Abbildung 4 |

45 % aller Neuzulassungen sind Biopharmazeutika 45 % aller Neuzulassungen sind

Biopharmazeutika

Nach dem Rekordjahr 2018 mit 65 Zulassungen wur- den in der EU 2019 insgesamt 33 Medikamente mit einem neuen Wirkstoff, einem biosimilaren Wirkstoff oder einer neuen Kombination bekannter Wirkstoffe zugelassen – das ist die niedrigste Zahl seit 2012.

Unter diesen Neuzulassungen befinden sich jedoch

15 Bio pharma zeutika, also genauso viele wie in den Jahren 2015 und 2016. Insgesamt machen die zwölf Original Biopharma zeutika und drei Biosimilars fast die Hälfte (45 %) der Neuzulassungen aus (Abbil- dung 4). Damit ist bereits im siebten Jahr in Folge eine zweistellige Zahl von Biopharmazeutika zuge- lassen worden.

Die 15 Neuzulassungen für Biopharmazeutika betref- fen verschiedene Therapiegebiete und umfassen fol- gende Produktklassen (Tabelle 1): monoklonale Anti- körper (sechs neue plus zwei biosimilare), andere rekombinante Proteine (vier neue plus ein biosimi- lares), einen Impfstoff sowie eine neuartige Therapie (ATMP) zur Behandlung der β-Thalassämie.

Damit waren Ende 2019 insgesamt 319 Biopharma- zeutika (inklusive biotechnologisch hergestellter Impf-

stoffe) für den deutschen Markt zugelassen. Dies ent- spricht einem Zuwachs von 3 % gegenüber dem Vorjahr. Die größte Untergruppe der ATMP sind Gen- therapeutika, von denen bis Ende 2019 sechs verfüg- bar waren, die von der EMA zugelassen wurden. Der Schwerpunkt liegt auf monoklonalen Antikörpern und Impfstoffen, die zusammen knapp 50 % aller Biopharma zeutika ausmachen. Seit 2018 nehmen die monoklonalen Antikörper mit derzeit 86 zugelas- senen Produkten Platz 1 ein.

1ATMP: Advanced Therapy Medicinal Products (Arzneimittel für neuartige Therapien) Quelle: vfa bio

Tabelle 1 |

Neuzulassungen von Biopharmazeutika und Biosimilars in Deutschland/EU (2019) Klassifizierung

Monoklonale Antikörper

Rekombinante Proteine

Impfstoff Biosimilars ATMP1

Wirkstoff

Cemiplimab

Adalimumab Andexanet alfa Betibeglogen autotemcel Fremanezumab

Bevacizumab Pegvaliase Ibalizumab

Pegfilgrastim

Ropeginterferon alfa-2b Ravulizumab

Turoctocog alfa pegol Risankizumab

Ebola-Zaire-Impfstoff Romosozumab

Plattenepithelkarzinom

Rheumatoide Arthritis u. a.

Antidot für Faktor-Xa-Hemmer β-Thalassämie

Migräne-Prophylaxe

Darmkrebs u. a.

Phenylketonurie

Resistente HI-Viren Typ 1

Neutropenie Polycythaemia vera

Paroxysmale nächtliche Hämoglobinurie

Hämophilie A Plaque-Psoriasis

Prävention von Ebola-Infektionen Osteoporose

Gentherapeutikum; Orphan Drug

Orphan Drug

Therapiegebiet Anmerkung

86

319

66

38

24 19 18 13 11 8 7 7 6 16

Gesamt Veränderung

2018 – 2019:

+9 (+3 %)

Mono- klonale Antikörper

Insuline Epoetine Ge-

schlechts- hormone

Gen- thera- peutika Andere

Hormone Enzyme

Gerin- nungs- modula-

toren

Wachs- tums- faktoren

Wachs- tums- hormone Inter-

ferone Andere

Impf- stoffe2

Gesamtzahl der zugelassenen Produkte nach Wirkstoffart

1Inklusive Biosimilars 2Biotechnologisch und gentechnisch hergestellt Anmerkung: Stichtag 31.12.2019

Quelle: Unternehmensauskünfte; EvaluatePharma; BCG-Analyse

Abbildung 5 |

Antikörper und Impfstoffe stellen knapp 50 % aller Biopharmazeutika

Veränderung zum Vorjahr

18 % 82 %

189

37 153

59 33

6 109

32 20

8621

8 34 69

13 411

20 Bio- similars 89 neue

Wirkstoffe

2010 2005

Pipeline 2005 bis 20191 Neue Wirkstoffe und Nach Wirkstoffart1 Biosimilars

-3 %

102 204 105

213 49

99

2017 265 260 114

635 639

2018 2019

264 266

268 265 103 109

640 516

256

+0,8 %

-0,6 % +4 % +9 % +26 %

+10 % -9 %

Phase II

Phase I Phase III

Wirkstoffe in:

Monoklonale Antikörper Impf-

stoffe2 Andere rekombinante

Proteine

thera-Gen- peutika Knapp jeder fünfte

Phase-III-Wirkstoff ist ein Biosimilar

Phase III

1Zahl neuer Wirkstoffe in der am weitesten fortgeschrittenen Phase 2Biotechnologisch und gentechnisch hergestellt

Anmerkung: Phase I/IIa in Phase I enthalten; Wirkstoffe im Zulassungsverfahren in Phase III enthalten; Wirkstoffe in weltweit durchgeführten Studien von in Deutschland tätigen Unternehmen

Quelle: EvaluatePharma; Citeline's Pharmaprojects Pipeline Service, Jan. 2020; vfa bio; Unternehmensauskünfte; BCG-Analyse

Abbildung 6 |

Volle Biopharmazeutika-Pipeline Kontinuierlich hohe Investitionen in gut

gefüllte Biopharmazeutika-Pipeline

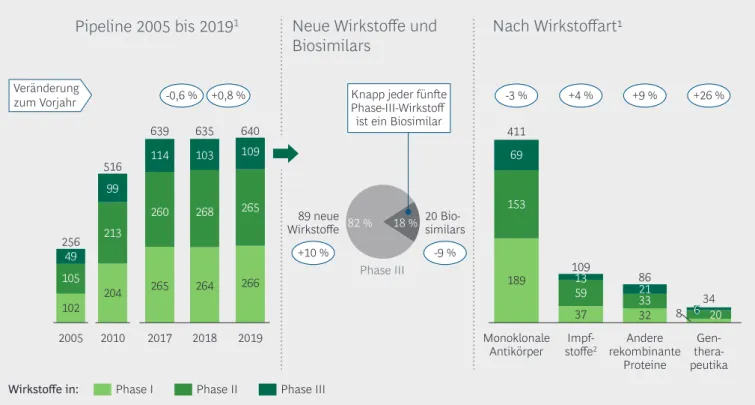

Im Rahmen dieser Studie wurde auch die klinische Entwicklungspipeline für biopharmazeutische Wirk- stoffe (ohne Projekte für Zulassungserweiterungen) analysiert – also die Gesamtheit aller klinischen Ent- wicklungsprogramme inklusive solcher, bei denen be- reits ein Zulassungsverfahren läuft. Das Ergebnis: Die biopharmazeutische Pipeline hat sich seit 2005 weit mehr als verdoppelt – von 256 klinischen Entwick- lungskandidaten im Jahr 2005 auf 640 Ende 2019 (Ab- bildung 6, links). In den letzten Jahren hat sich der jährliche Anstieg jedoch verlangsamt, und seit 2017 zeichnet sich ein Steady State auf hohem Niveau ab:

Es werden in etwa so viele Projekte beendet (durch Zulassung oder Abbruch), wie neue hinzukommen.

Dessen ungeachtet stehen die absoluten Zahlen für weiterhin sehr hohe und kontinuierliche Investitio- nen in die Biopharmazeutika-Pipeline. Während die Zahl der Phase-I- und Phase-II-Projekte nahezu kon- stant blieb, stieg sie in Phase III (inklusive EU-Zulas- sungsverfahren) zum ersten Mal seit Jahren wieder an (2019: +6 %; 2018: 10 %; 2017: 9 %; 2016: 5 %).

Wie bereits in den Vorjahren stellte die Wirkstoff- gruppe der monoklonalen Antikörper mit 64 % den Löwenanteil der Entwicklungskandidaten, was ihre Bedeutung als Wachstumsmotor der medizinischen Biotechno logie unterstreicht (Abbildung 6, rechts) – trotz eines erstmaligen Rückgangs im Jahr 2019 (-3 %).

Die Gen therapeutika verbuchten 2019 mit +26 % das stärkste Wachstum, was in absoluten Zahlen einem Anstieg um sieben auf 34 Projekte entspricht. Bei den Projekten mit "anderen rekombinanten Proteinen"

kam es 2019 zum ersten Mal seit fünf Jahren wieder zu einer Zunahme auf nunmehr 86 Kandidaten (+9 %). Während die Zahl der Projekte mit Impfstof- fen 2018 noch zurückging, zeigte sich 2019 ein Wachs- tum (+4 %) auf 105 Entwicklungskandidaten.

2019 sank zwar die Zahl der Biosimilar-Entwicklungs- kandidaten in Phase III (9 %) (Abbildung 6, Mitte).

Dennoch stellen sie nach wie vor fast ein Fünftel der Biopharmazeutika-Kandidaten in dieser Phase. Ins- gesamt bleibt der Schwerpunkt der Entwicklungs- aktivitäten der forschenden Pharma- und Biotech- Unternehmen aber weiterhin deutlich bei den Neu entwicklungen von Biopharmazeutika.

Zahl der Beschäftigten wächst weiter

In Deutschland waren 2019 insgesamt 121 Unterneh- men in der medizinischen Biotechnologie tätig, die eigene Medikamente entwickeln und teilweise auch bereits vermarkten – das ist ein leichter Anstieg um +1,7 % gegenüber dem Vorjahr (2018: 119). Die Zahl der Beschäftigten wuchs um +5,8 % auf 42.300 – ein Plus von 2.300 Mitarbeitern im Vergleich zu 2018.

Der bereits über mehrere Jahre anhaltende positive Beschäftigungstrend konnte somit zum Vorteil für den Standort Deutschland fortgesetzt werden.

Die Zahl der Unternehmen mit Technologieplattfor- men oder ausschließlich präklinischer Wirkstoffent- wicklung sowie die Zahl der in diesen Unternehmen Beschäftigten waren für 2019 nicht verfügbar.

10-Jahres-Vergleich zeigt wachsende Bedeutung der Branche

Der 10-Jahres-Vergleich ausgewählter Wirtschafts- daten für die Jahre 2009 und 2019 macht die wach- sende Bedeutung der Biopharmazeutika für die Patienten und den Standort Deutschland gleicher- maßen deutlich (Abbildung 9):

•

Die Zahl der Biopharmazeutika (inklusive bio tech- nologisch hergestellter Impfstoffe) wuchs von 188 auf 319.•

Ebenfalls signifikant, nämlich um 37 % (in absolu- ten Zahlen: von 468 auf 640), ist die Biopharmazeu- tika-Pipeline (inklusive biotechnologisch herge- stellter Impfstoffe) gewachsen.106

44 46

37 32 139

25 19 25

17 7 42

822

12 22

10 39

1713 39

15

9 106

6

52

8 27

12 92

14 34

279

Onko- logie1 +1 %

Infektion2 -9 %

Immuno- logie

-10 %

Stoff- wechsel +5 %

Atemwege Sinnes- organe4

-8 % +17 % -7 %

Andere5 Hämato-

logie3

+11 %

ZNS +22 % Veränderung

zum Vorjahr

Biopharmazeutische Wirkstoffe je Anwendungsgebiet

9 3

9

Phase II

Phase I Phase III

Wirkstoffe in:

1Inklusive Immunonkologika 2Inklusive biotechnologisch und gentechnisch hergestellter Impfstoffe 3U. a. Antianämika, Antithrombotika, Fibrinolytika, ohne hämatologische Onkologie 4Augen- und Ohrenerkrankungen 5U. a. Wirkstoffe gegen Erkrankungen von Muskeln, Knochen, Herz-Kreislauf

Anmerkung: Phase I/IIa in Phase I enthalten; Wirkstoffe im Zulassungsverfahren in Phase III enthalten; Mehrfachzählung möglich: Manche Wirkstoffe in zwei oder mehr Anwendungsgebieten in der Entwicklung; Wirkstoffe in weltweit durchgeführten Studien von in Deutschland tätigen Unternehmen

Quelle: EvaluatePharma; Citeline's Pharmaprojects Pipeline Service, Jan. 2020; vfa bio; Unternehmensinformationen; BCG-Analyse

Abbildung 7 |

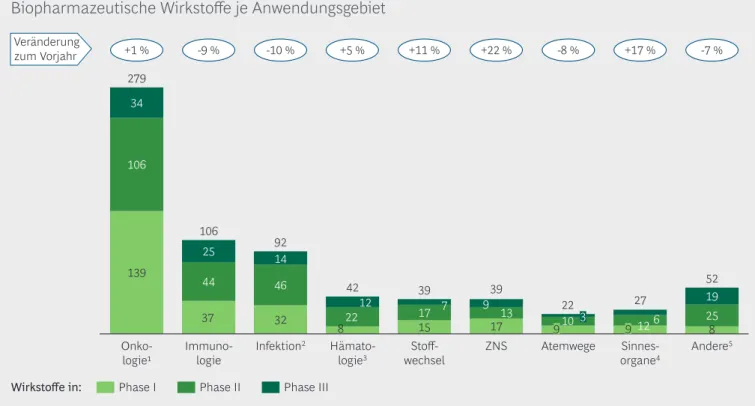

Stärkstes Wachstum in kleineren Anwendungsgebieten

Medizinisch gesehen liegt der Entwicklungsschwer-punkt seit 2010 kontinuierlich auf den onkologi- schen Projekten, zu denen nunmehr 44 % (279, +1 %) aller Entwicklungskandidaten gehören, ge- folgt von den Bereichen Immunologie (106, 9 %) sowie Prävention und Therapie von Infektionen (92, -10 %). Zusammengenommen stellen diese drei Bereiche rund 75 % aller Entwicklungsprojekte (Abbildung 7).

Bei den anderen Anwendungsgebieten konnten vier Bereiche zulegen (Hämatologie ohne hämatologische Onkologie, Stoffwechsel, ZNS und Sinnesorgane), während zwei Bereiche Einbußen verzeichneten (Atemwege und "Andere"). Das stärkste Wachstum erzielten die Anwendungsgebiete ZNS (+22 %) – da- bei sind 17 der 39 Projekte Entwicklungen von Bio- pharmazeutika zur Behandlung von Alzheimer – sowie Sinnesorgane (+17 %).

•

Die Umsätze mit Biopharmazeutika in Deutschland haben sich von € 4,7 Mrd. auf € 12,7 Mrd. fast ver- drei facht, während der Anteil der Biopharmazeutika am Gesamtmarkt von 16 % auf 29 % stieg.•

Die Zahl der Beschäftigten in den biopharmazeutischen Unternehmen in Deutschland mit eigenen Produkten am Markt oder in der Entwicklung wuchs um 54 % von 27.500 Mitarbeitern auf rund 42.300.

Diese Zahlen belegen: Biopharmazeutika sind medizi- nisch wie kommerziell eine Erfolgsgeschichte. Die Unternehmen der medizinischen Biotechnologie sind somit nicht nur wirtschaftlich erfolgreich, sondern zu- dem auch Fortschrittstreiber. Angesichts der langen Dauer und hohen Kosten für die Entwicklung dieser Medikamente sind verlässliche Rahmenbedingungen und ein innovationsfreundliches Umfeld essenzielle Voraussetzungen für Investitionen, Forschung und Fortschritt. Entsprechende Handlungsempfehlungen mit einem Fokus auf den Bereich ATMP sind im Kapi- tel "Ausblick und Empfehlungen" (s. S. 55) zu finden.

Veränderung zum Vorjahr

Zahl der biopharmazeutischen

Unternehmen1 in Deutschland Beschäftigte in den biopharma- zeutischen Unternehmen1

+0,8 % +1,7 % +5,3 % +5,8 %

2018

2009 2017 2019 2009 2017 2018 2019

112 118 119 121

27.500

38.000 40.000 42.300

1Unternehmen mit Produkten am Markt und/oder Arzneimittelentwicklung Quelle: Bureau van Dijk; vfa-Mitgliedsunternehmen; BCG-Analyse

Abbildung 8 |

Zahl der Beschäftigten in der medizinischen Biotechnologie wächst weiter

188

319 640

468

42.300

27.500 16 % 29 %

2019 2009

× 1,7

2019 2009

2019 2009

€ 12,7 Mrd.

€ 4,7 Mrd.

Umsatz Umsatz

× 1,5

2019 2009

× 1,4

Zugelassene Produkte1 Pipeline-Projekte1 Mitarbeiter Umsatz und Marktanteil

× 1,8

× 2,7

1Inklusive biotechnologisch hergestellter Impfstoffe Quelle: BCG-Analyse

Abbildung 9 |

10-Jahres-Vergleich zeigt bedeutenden Stellenwert der Branche

Die Entwicklung von Biosimilars im deutschen Markt

Mit Ablauf des Patentschutzes von Biopharmazeutika können Biosimilars auf den Markt kommen, die ähn- lich (similar) zum Referenzprodukt sind und keine klinisch relevanten Unterschiede in Qualität, Wirk- samkeit und Sicherheit zum Referenzprodukt auf- weisen. Im Jahr 2006 wurde das erste Biosimilar in der EU zugelassen – Somatropin zur Behandlung von Wachstumsstörungen. Seither sind viele weitere hin- zugekommen. Ihr Gesamtumsatz wächst seit 2007 im

Durchschnitt um rund 70 % pro Jahr. In den letzten Jahren wurde ihr Wachstum insbesondere durch viele Zulassungen für biosimilare Infliximab, Rituximab, Trastuzumab- und Adalimumab-Antikörper angetrie- ben. Im Jahr 2019 überschritt der Umsatz mit Biosi- milars erstmals die Milliardengrenze (€ 1.490 Millio- nen), eine Steigerung von 63 % gegenüber dem Vor

jahr (Abbildung 10).

3 30 55 65 69 75 85 96 139

241

519

912

1.490

1

+63 %

+76 %

+115 % +73 %

Trastuzumab, PEG-Filgrastim,

Adalimumab

Rituximab, Insulin lispro

Follitropin alfa

Infliximab, Insulin glargin

Etanercept

Teriparatid

Filgrastim Epoetin alfa Somatropin

CAGR2 +69 %

Biosimilar-Umsatz (in Mio. €)1

2015 2016

2009 2017 2018

2008 2012 2019

2006 2007 2010 2011 2013 2014

1IMS AMV®; Gesamtmarkt: Klinikdaten: Umsatz in Euro zu bewerteten Klinikpreisen; Apothekenmarkt: Umsatz in Euro zum Abgabepreis des pharmazeutischen Unternehmers (ApU) ohne Berücksichtigung von Abschlägen und Einsparungen aus Rabattverträgen; ohne niedermolekulare Heparine

2CAGR = Compound Annual Growth Rate (durchschnittliche jährliche Wachstumsrate) Quelle: IQVIA Commercial GmbH & Co. OHG; BCG-Analyse

Abbildung 10 |

Biosimilar-Umsätze steigen weiter stark an

Wo Biosimilars in Konkurrenz zu Originalen stehen, erzielen sie im Schnitt 42 % Umsatzanteil (Abbil- dung 11; 2018: 38 %). Dabei ist zu berücksich tigen, dass sich auch die Anbieter von Originalpräparaten dem Wettbewerb stellen: So schließen auch sie z. B.

entsprechende Rabattverträge mit den Krankenkas- sen ab. Um Verzerrungen durch Neu einführungen zu

vermeiden, wurden nur solche Produkte für diese Analyse berücksichtigt, für die bereits seit einem Jahr mindestens ein Biosimilar am Markt etabliert war.

Grund dafür ist, dass Biosimilars in den ersten Mona- ten nach Markteintritt ihr Marktpotenzial noch nicht voll realisieren können.

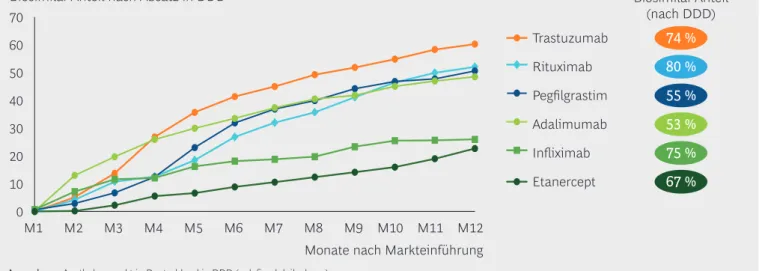

Die Etablierungsphasen von Biosimilars im deutschen Markt in den vergangenen Jahren zeigen deutlich:

Biosimilars gewinnen bereits im ersten Jahr nach ihrer Einführung signifikante Marktanteile von bis zu 60 % (Abbildung 12). Der aktuelle Marktanteil der Biosimilars lag Ende 2019 bei vielen Produkten sogar noch deutlich darüber: 67 % für Etanercept, 74 % für Trastuzumab, 75 % für Infliximab und sogar 80 % für

RituximabBiosimilars. Die Marktdurchdringung von Biosimilars ist dabei von vielen Faktoren ab hängig, darunter auch von der Höhe des Preisunterschieds zum Originalpräparat und der Zahl der verfügbaren biosimilaren Produkte. Für alle gilt gleichermaßen, dass eine sachliche und aktuelle Information von Ärzten und Patienten für die Akzeptanz der Produkte entscheidend ist.

Originale

Originalprodukte und Biosimilars:

€ 2,9 Mrd.

Biosimilars

58 % 42 %

Umsatzanteil für Wirkstoffe, für die seit mindestens zwölf Monaten Biosimilars am Markt sind (2019, netto)

Anmerkung: Umsatz in Euro zum Abgabepreis des pharmazeutischen Unternehmers im niedergelassenen Bereich (ApU = Erstattungsbetrag für AMNOG- Produkte und Listenpreis für übrige Produkte) abzgl. Hersteller-Zwangsrabatte im GKV- und PKV-Markt, ohne Einsparungen aus Rabattverträgen nach § 130a SGB V; gemessen an den Produkten, für die bereits seit einem Jahr mindestens ein Biosimilar am Markt etabliert war; ausgenommen Teriparatid (Abgabe nur im Kliniksektor); ohne niedermolekulare Heparine

Quelle: IMS Pharmascope®; BCG-Analyse

Abbildung 11 |

Biosimilars mit Marktanteil über 40 %

0 10 20 30 40 50 60 70

M5 M2

Monate nach Markteinführung M4

M1 M3 M6 M7 M8 M9 M10 M11 M12

Trastuzumab Rituximab Pegfilgrastim Adalimumab Infliximab Etanercept

74 %

53 % 75 % 67 % 55 % 80 % Q4/2019:

Biosimilar-Anteil (nach DDD)

Biosimilar-Anteil an der jeweiligen Substanz nach Absatz in DDD (= defined daily doses) nach Markteintritt des ersten Biosimilars

Biosimilar-Anteil nach Absatz in DDD

Anmerkung: Apothekenmarkt in Deutschland in DDD (= defined daily doses) Quelle: IMS PharmaScope®

Abbildung 12 |

Biosimilars mit schnellem Uptake im Markt

Zusammenfassend lässt sich festhalten, dass Biosimi- lars in Deutschland ein sehr starkes Wachstum auf- weisen und bereits im ersten Jahr nach ihrer Markt- einführung signifikante Marktanteile gewinnen. Die

wettbewerbliche Dynamik biopharmazeutischer The- rapieoptionen ist in vollem Gang und stellt ein essen- zielles Element zur Verbesserung der Versorgung von Patienten dar.

Die in der medizinischen Biotechnologie tätigen Unternehmen in Deutschland bieten ihren Mitarbei- terinnen und Mitarbeitern interessante und vielfältige Arbeits- und Entwicklungsmöglichkeiten.

Darüber hinaus kümmern sie sich auch um das gesund- heitliche Wohlergehen ihrer Beschäftigten. Ziel des be- trieblichen Gesundheitsmanagements ist es, Gesundheit und Motivation der Belegschaft nachhaltig zu fördern.

Das Angebot der Unternehmen umfasst beispiels- weise Sport- und Präventionsprogramme inklusive medizinischer Check-up-Untersuchungen und Imp- fungen sowie Angebote zur psychischen Gesundheit und spezielle Ernährungsangebote in den Kantinen.

In diesem Kapitel erzählen Mitarbeiterinnen und Mit- arbeiter, welche verschiedenen Ansätze ihre Unter- nehmen im Rahmen des Gesundheitsmanagements anbieten und welche Wirkungen diese zeigen.

Menschen in der medizinischen Biotechnologie

Bayer fördert gezielt gesunde Lebens- und Verhaltensweisen. Unser Betrieb- liches Gesundheitsmanagement (BGM) motiviert uns Mitarbeiter zu mehr Bewegung, Stressreduzierung oder gesunden Ernährungskonzepten. Ich per- sönlich mache viel Sport. Die Möglichkeiten, an denen ich im Rahmen von BGM teil- nehmen kann, sind sehr vielfältig. Vor allem macht mir die Teilnahme an Laufver- anstaltungen Spaß. Ein besonderes Highlight ist der Schwebebahn-Lauf in Wuppertal.

Auch wenn in diesem Jahr, bedingt durch das Coronavirus, vieles anders ist, lässt sich die Motivation für kommende Laufevents aufrechterhalten. Als Team kommt es uns dabei immer auf Zusammenhalt und Rücksichtnahme an."

Stress im Alltag durch Achtsamkeitstraining bewältigen: Mehrmals im Jahr findet unser Kurs 'Stressbewältigung am Arbeitsplatz' auf Basis der Methode 'Mindfulness-Based Stress Reduction' nach Jon Kabat-Zinn statt. Die Teil- nehmer lernen, persönliche Belastungssituationen am Arbeitsplatz besser zu meis- tern, trainieren ihre Entspannungs- und Konzentrationsfähigkeit und üben Yoga und Meditation. Mich freut es, unseren Mitarbeitern dieses Präventionsangebot unter- breiten zu können. Im Rahmen der individuellen Verhaltensprävention fördern wir darüber hinaus weitere Maßnahmen für psychisches und körperliches Wohlbefinden, Ernährungsangebote, Check-up-Untersuchungen und Impfungen."

Wir legen großen Wert darauf, allen Mitarbeitenden einen gesunden Arbeits- platz zu bieten. Höhenverstellbare Schreibtische und ergonomische Büro- stühle sind bei uns eine Selbstverständlichkeit. Außerdem möchten wir einen gesunden und aktiven Lebensstil fördern, um Adipositas und Typ-2-Diabetes vorzu- beugen – auch bei unseren Kolleginnen und Kollegen.

Zu unserem NovoHealth-Angebot gehören unter anderem kostenloses Obst, ein Fitnessraum, Sportkurse und gemeinsame Laufevents, Unterstützung beim Rauch- stopp, Grippeschutzimpfungen und regelmäßige Gesundheitsberatungen."

Julia Overbeck

Biologielaborantin

Dr. Michael Christmann

Head of Occupational Health &

Prevention Germany, Key Medical Doctor Central and Eastern Europe

Saskia Kramm

HR Service Coordinator, Koordination des Angebots zur Gesundheitsförderung

Ein interdisziplinärer Arbeitskreis steuert das Gesundheitsmanagement bei AbbVie, das aktive Bewegungs- und Entspannungsprogramme, Nichtraucher- Seminare, Gewichtsreduktionskurse, Angebote zur Früherkennung von Erkrankungen sowie Ambulanz-Sprechstunden für akute Erkrankungen und Impfun- gen beinhaltet. Angebote zur psychosozialen Gesundheit zielen darauf ab, Mit- arbeiter*innen situationsgerecht zu unterstützen. Führungskräfte sind aktiv ins Gesundheitsmanagement eingebunden. Betriebsärztliche Frühberatung, stufenweise Wiedereingliederungen und ein systematisches betriebliches Eingliederungsmanage- ment unterstützen die Reintegration nach Erkrankungen."

Das Betriebliche Gesundheitsmanagement erfreut sich bei uns großer Beliebtheit. Neben einem breiten Angebot an Seminaren zu gesundem Führen, Arbeitssicherheit, Life Balance und Stressmanagement/Achtsamkeit haben Mitarbeitende (ab 40 Jahren) die Möglichkeit, regelmäßig an einem umfang- reichen Präventionsprogramm teilzunehmen. Auch Ernährung und Bewegung spielen eine große Rolle. In unseren Mitarbeiterrestaurants, die in diesem Jahr zur besten Kantine Deutschlands gewählt wurden, gibt es eine große Auswahl an gesunden Speisen, beim Mittagessen sogar täglich ein Fit-Menü. Fit halten kann man sich in verschiedenen Betriebssportgruppen und am Standort Ingelheim in einem eigenen Gesundheitszentrum."

Die Gesundheit unserer Mitarbeitenden ist der Schlüssel zu unserem Erfolg und die Grundlage innovativer Produkte für unsere Kunden.

Deswegen setzen wir uns Tag für Tag aktiv für die gesundheitliche Chancengleichheit aller Mitarbeiterinnen und Mitarbeiter bei Johnson & Johnson ein. Bis Ende 2020 werden wir über 100.000 Beschäftigte weltweit in den Prinzipien einer gesunden Lebensweise trainiert haben. Und wir schaffen die Rahmenbedingungen, damit diese auch gelebt werden können.

Was mich begeistert? Dass die Gesundheit unserer Mitarbeiter integraler Bestandteil unserer Unternehmensstrategie ist und bei uns das Talent jedes Einzelnen zählt – ungeachtet physischer oder psychischer Einschränkungen."

Dr. Andreas Erb

Leitender Betriebsarzt bei AbbVie Deutschland

Kerstin Metzler

Betriebliche Gesundheits- managerin

Foto: © Boehringer Ingelheim

Sebastian Kubalski

Global Health Services Operations Lead

Um Mitarbeiter in der Coronakrise zu unterstützen, habe ich eine deutsch- landweite Health & Wellbeing Taskforce gegründet. Wir verschicken täglich Newsletter mit Tipps zu physischer und mentaler Gesundheit sowie zum Arbeiten, Führen und Elternsein im Homeoffice. Wir motivieren in einer virtuellen Community zu Wettbewerben und zum Austausch der Mitarbeiter untereinander.

Wir veranstalten Webinare u. a. zur Stärkung der Resilienz, Achtsamkeit und weisen auf zahlreiche GSK-Ressourcen für gesunde Lebensführung hin. Durch regelmäßige Umfragen verfolgen wir Bedürfnisse und Zufriedenheit der Mitarbeiter, um unsere Initiative darauf auszurichten."

Christina Reepel

EHS* & Wellbeing Manager

* EHS = Environment, Health and Safety

Wuppertal mit den vielen Fahrradwegen ist prädestiniert dafür, das Auto auch mal stehen zu lassen. So haben wir vom BGM (Betrieblichen Gesundheitsma- nagement) mit 170 Teilnehmern eine virtuelle Tour durch Europa gemacht – in Wuppertal! Jeder hat seine Kilometer in eine Software eingetragen. Manche sind 'virtuell' von Wuppertal über Amsterdam, Brüssel, Paris bis nach Lissabon gekom- men – also 3.800 km gefahren. Diese Visualisierung und das Sprechen darüber im Kollegenkreis haben allen Beteiligten viel Spaß gemacht und eine schöne Gemein- schaft generiert. Danach haben einige Teilnehmer entschieden, dauerhaft mit dem Fahrrad zur Arbeit zu kommen!"

In meiner Arbeitszeit verbringe ich oft längere Zeit vor dem Computer, weshalb mir ein regelmäßiger sportlicher Gegenpol als Ausgleich äußerst wichtig ist, um fit und gesund zu bleiben. So nutze ich beispielsweise das vielfältige Kurspro- gramm im Roche Aktiv-Center und gehe nach der Arbeit zum Spinning oder zum Functional Training. Aber auch kurze Achtsamkeitsübungen zwischen den Arbeiten sind mir wichtig. Sie stärken die innere Ruhe und den Fokus: Einfach mal durch- atmen, wieder zu sich selbst kommen, dadurch den Stress reduzieren und mit neuer Energie weitermachen."

Unser globales Programm für die Gesundheit heißt 'LIVE IT', unser globales Ziel 'Build a Culture of Wellbeing'. Und da unser Wohlbefinden die Gesundheit in erheblichem Maße beeinflusst, gehen wir für dieses Ziel weit über die klassische Gesundheitsförderung hinaus.

Denn Frauen fühlen sich nur wohl, wenn sie gleichberechtigt werden. Menschen aus dem Ausland fühlen sich nur wohl, wenn ihr Ursprung keine Rolle spielt. Und Men- schen mit Behinderung fühlen sich nur wohl, wenn wir für mehr Barrierefreiheit eintreten. Alles das und noch viel mehr machen wir für die Gesundheit unserer Belegschaft. Bleiben Sie gespannt!"

Die Diagnose einer schweren Krankheit kann erdrückend sein. Wie soll es wei- tergehen? Welche Optionen habe ich? Bei Novartis unterstützt ein deutschland- weites Netzwerk von internen freiwilligen Experten erkrankte Kollegen oder erkrankte Angehörige von Kollegen in dieser schwierigen Zeit. Die Experten teilen ihr Wissen über aktuelle Behandlungsmöglichkeiten, beantworten Fragen zu Arbeits- zeitmodellen oder geben ihre eigenen Erfahrungen als selbst betroffene Personen weiter. Darüber hinaus stehen erkrankten Kollegen unser vertrauliches Mitarbeiter- Unterstützungsprogramm durch externe Berater und viele hilfreiche Broschüren und Infos zur Verfügung."

Uwe Saatmann

Biologielaborant

Marie-Luise Stallecker

Manager Health Coordination/

Gesundheitskoordinatorin

Wolfgang Stenger

Director Employee Experience

Barbara Ullrich

HSE* Specialist bei Novartis

* HSE = Health, Safety & Environment

Mir liegt es sehr am Herzen, Kollegen für ihre eigene Gesundheit zu begeistern und ihnen Anreize für gesundheitsbewusstes Handeln und Verhalten an die Hand zu geben. Im Rahmen unseres Gesundheitsmanagements gehören dazu medizinische Untersuchungen und Impfungen, die Kollegen während ihrer Arbeitszeit wahrnehmen können. Ein weiterer Baustein meines Konzepts sind präventive Kurse und Sportgruppen. Ich freue mich, dass meine Kollegen an Yoga, Lauftreffs oder gemeinsamen externen Sportveranstaltungen mit großer Begeisterung teilnehmen.

Als schönen Nebeneffekt sehe ich, wie diese Aktionen abteilungsübergreifende Kon- takte und Teamarbeit stärken."

Annika Zodel

Personalreferentin und Beauftragte Gesundheits- management

Als Mitarbeiter*innen von AbbVie können wir immer aus zahlreichen und viel- fältigen Gesundheitsangeboten wie beispielsweise medizinischen Check-up- Untersuchungen, speziellen Ernährungsangeboten im Mitarbeiterrestaurant oder unterschiedlichen Sportprogrammen wie dem präventiven Rücken- und Gelenk- training, Faszientraining, Yoga oder der 'Aktiven Mittagspause' wählen. Die Möglich- keit, so auch im Berufsalltag etwas für unser Wohlbefinden zu tun, zeigt uns, dass AbbVie die Gesundheit seiner Mitarbeiter*innen sehr wichtig ist. Ein kleines Gesund- heits-Bonusprogramm schafft einen zusätzlichen Anreiz."

Unser Betriebliches Gesundheitsmanagement (BGM) bei Merck arbeitet mit einem ganzheitlichen Ansatz daran, die Gesundheit und Arbeitsfähigkeit der Mitarbeiter zu fördern und zu erhalten. Zentrale Aspekte unseres strategischen Vorgehens sind hierbei eine Analyse der Gesundheitssituation in den Abteilungen, bedürfnis- und zielgruppenorientierte Maßnahmen sowie eine umfassende Evalua- tion zur Projektsteuerung und Erfolgsbewertung. Zu den aktuellen Leuchtturmpro- jekten zählen u. a. ein BGM-Kennzahlen-Cockpit, mobile Fitnessstudios in der Pro- duktion sowie die Ausbildung von sogenannten Gesundheitspartnern zur gezielten Kommunikation in die Bereiche."

Stephanie Vöhl

Forscherin in der Biologika- Entwicklung

Dr. Nils Balser

Senior Expert Health Management

Partnership for Prevention, kurz P4P – diesen Namen trägt das außergewöhn- lichste Gesundheitsprogramm, das ich bei GSK mit einführen durfte: Weltweit bietet GSK seinen Mitarbeitern und ihren Familien kostenlosen Zugang zu 40 Gesundheits- und Vorsorgeleistungen, die von der WHO empfohlen werden. Darunter Impfungen, Tabakentwöhnung, Vorsorgeuntersuchungen. Daneben bietet GSK seinen Mitarbeitern Sport- und Fitnessprogramme an, bei denen ich auch selber mitmache:

Pilates, Yoga, Tai-Chi, Tennis und vieles mehr. Wer möchte, kann übrigens mit einem geleasten Rad zur Arbeit kommen und erhält von GSK einen Zuschuss dafür."

Claudia Kubacki

Senior Managerin

Unternehmenskommunikation