MONATSBERICHT

SCHLAGLICHTER

DER WIRTSCHAFTSPOLITIK

8

8 AUGUST 2020

IM FOKUS

DER ENERGIETR ÄGER DER ZUKUNFT

DIE NATIONALE WASSERSTOFFSTRATEGIE DER BUNDESREGIERUNG

20 UNTERNEHMEN

STAATLICHE HILFSPAKETE ZEIGEN WIRKUNG32 HANDELSPOLITIK

FÜR OFFENE MÄRKTE, GEGEN ABSCHOTTUNG42 INNOVATIONSCLUSTER

VERNETZT ERFOLGREICH DURCH DIE KRISESCHLAGLICHTER

DER WIRTSCHAFTSPOLITIK

MONATSBERICHT

IM FOKUS

DER ENERGIETR ÄGER DER ZUKUNFT

DIE NATIONALE WASSERSTOFFSTRATEGIE DER BUNDESREGIERUNG

20 UNTERNEHMEN

STAATLICHE HILFSPAKETE ZEIGEN WIRKUNG32 HANDELSPOLITIK

FÜR OFFENE MÄRKTE, GEGEN ABSCHOTTUNG42 INNOVATIONSCLUSTER

VERNETZT ERFOLGREICH DURCH DIE KRISE02SCHLAGLICHTER AUGUST 2020

EDITORIAL

„WASSERSTOFF IST EIN

KERNELEMENT FÜR EINE ERFOLGREICHE

ENERGIEWENDE.“

LIEBE LESERIN,

LIEBER LESER, A

uch in der noch anhaltenden Corona-Krise dürfen wichtige Zukunftsthemen wie die Energiewende nicht aus dem Blick geraten. Für deren langfristigen Erfolg und für den Klima schutz brauchen wir Alternativen zu fossilen Energieträgern. Durch den ambitionierten Ausbau der erneuerbaren Energien ist es uns bereits gelungen, einen großen Anteil unseres Stroms klimaneutral zu produzieren.-

Klimafreundlich erzeugter Wasserstoff ist ein weiteres Schlüssel element der Energiewende: Er ist vielfältig einsetzbar und kann zum Beispiel zur Dekarbonisierung von Industrieprozessen oder des Verkehrssektors eingesetzt werden. Um den Einsatz von Wasserstoff technologien voranzubringen hat die Bundesregierung deshalb im Juni die Nationale Wasserstoffstrategie verabschiedet. Mit der Strategie setzen wir uns zum ersten Mal quantitative Ziele für die Produktion von Wasserstoff und bringen Forschung, Entwicklung und den Transfer rund um innovative Wasserstofftechnologien voran. Im Rahmen des Konjunktur- und Zukunftspakets stellen wir dafür beträchtliche zusätzliche finanzielle Mittel zur Verfügung:

Bis zum Jahr 2030 werden wir 7 Milliarden Euro für den Markthoch lauf von Wasserstofftechnologien in Deutschland und zusätzlich noch einmal 2 Milliarden Euro für internationale Partnerschaften bereitstellen.

-

-

-

Das ist eine gute Nachricht für den Klimaschutz und für den Industrie standort Deutschland gleichermaßen. Die deutsche Industrie verfügt über breites Know-How über die Entwicklung und den Export von Wasserstofftechnologien. Mit der Wasserstoffstrategie stellen wir die Weichen, dass Deutschland dabei international eine Vorreiterrolle einnehmen kann.

-

Die Förderung von Technologien zum Einsatz zum Wasserstoff ist nicht allein ein nationales Thema, es hat eine europäische und globale Dimension. Deshalb machen wir Wasserstoff auch zu einem zentralen Thema der deutschen EU-Ratspräsidentschaft und unter stützen die EU-Kommission dabei, eine europäische Wasserstoff strategie zu erarbeiten.

- -

In der aktuellen Ausgabe der Schlaglichter beleuchten wir in uns erem Fokusartikel, welche Rolle Wasserstoff für die Energiewende spielt und wie die Wasserstoffstrategie dazu beiträgt, Wasserstoff als Schlüsselelement der Energiewende zu etablieren.

-

Ich wünsche Ihnen viel Spaß bei der Lektüre.

03SCHLAGLICHTER AUGUST 2020

PETER ALTMAIER

Bundesminister für Wirtschaft und Energie

EDITORIAL 02

KONJUNKTUR

SCHLAGLICHT 06

W I R T S C H A F T S P O L I T I K

08— 47—

IM FOKUS

EIN ENERGIETRÄGER DER ZUKUNFT Die nationale Wasserstoffstrategie treibt die Energiewende weiter voran.

10

-

- 3 FRAGEN AN

Andreas Feicht, Staatssekretär im BMWi im Bereich Energiepolitik

15

BMWI AKTIV

Erfahren Sie alles über den Treibstoff der Energiezukunft

18

BEST OF SOCIAL MEDIA 19

UNTERNEHMEN IN DEUTSCHLAND IN DER CORONAKRISE

Lockerungen und staatliche Hilfspakete zeigen Wirkung

20

WORTMELDUNG Dr. Georg Licht über KI und neue Wege der Informations bereitstellung für die Wirtschaftspolitik

- 23

KURZ & KNAPP

• Homeoffice-Lösungen für den Mittelstand

• Europäischer Unternehmens förderpreis

• Fortschritte beim Netzausbau

• Deutscher Musikinstrumenten preis 2020

• Praktikable Umsatzsteuersenkung

• Die Triopräsidentschaft

26 EIN ENERGIETRÄGER DER ZUKUNFT

Die nationale Wasserstoffstrategie treibt die Energiewende weiter voran.

10 IM FOKUS

— SERIE ZUR

EURATSPRÄSIDENTSCHAFT FÜR OFFENE MÄRKTE, GEGEN ABSCHOTTUNG Die handelspolitischen Schwerpunkte der deutschen

EU-Ratspräsidentschaft

32

AUF EINEN BLICK

Mit Vollgas aus dem Shutdown

38

TELEGRAMM 39

FÜR EINE LEISTUNGSFÄHIGE INFRASTRUKTUR Empfehlungen des Wissenschaftlichen Beirats

40

INNOVATIONSCLUSTER IN KRISENZEITEN Kompetente Problemlöser für kleine und

mittlere Unternehmen

42

TERMINE 47

K O N J U N K T U R

48— 60

DIE WIRTSCHAFTLICHE LAGE

IM JULI 2020 50

BIPNOWCAST FÜR DAS 2. UND

3. QUARTAL 2020 56 MONETÄRE ENTWICKLUNG 58

GRAFIKEN & TABELLEN

Den Zahlenteil mit Übersichten und Grafiken finden Sie in der Beilage

#KONJUNKTURSCHLAGLICHT

DIE KONJUNKTURELLE ERHOLUNG HAT BEGONNEN

LEGENDE Indikatoren in einem

Teilbereich wachsen mehrheitlich über durchschnittlich Indikatoren in einem

Teilbereich entwickeln sich durchschnittlich bzw. gemischt Indikatoren in einem

Teilbereich gehen mehrheitlich zurück Nähere Informationen in Jung et al. (2019): „Das neue Konjunk turschlaglicht: Was steckt hinter den Pfeilen?“, Schlaglichter der Wirtschaftspolitik 01/2020

GESAMTWIRTSCHAFT

- -

-

-

06SCHLAGLICHTER AUGUST 2020

# KO N J U N K T U R S C H L AG L IC H T J U L I 2020

06SCHLAGLICHTER AUGUST 2020

ifo KONJUNKTURTEST INSGESAMT (Salden, saisonbereinigt)

Quelle: ifo Institut

MIT DEN LOCKERUNGEN VON INFEKTIONSSCHUTZMASSNAHMEN IM IN UND AUSLAND HAT EINE ERHOLUNG DER DEUTSCHEN WIRTSCHAFT EINGESETZT. Der Erholungsprozess steht aber erst am Anfang, insgesamt ist die Wirtschaftsleistung im zweiten Quartal massiv eingebrochen.

WELTWIRTSCHAFT

WELTHANDEL (CPB)

Monate, Volumenindex 2010 = 100, preis- und saisonbereinigt

Quellen: Netherlands Bureau for Economic Policy Analysis (CPB), Macrobond

DIE WELTWIRTSCHAFT BEFINDET SICH IN EINER HEFTIGEN REZESSION.

Welthandel und globale Indus trieproduktion sind im Zuge der Pandemie deutlich zurück gegangen. Für den weiteren Jahresverlauf senden die Stimmungsindikatoren jedoch positive Signale.

ifo KONJUNKTURTEST INSGESAMT (Salden, saisonbereinigt)

WELTHANDEL (CPB)

Monate, Volumenindex 2010 = 100, preis- und saisonbereinigt

AUSSENWIRTSCHAFT

AUFTRAGSEINGÄNGE AUS DEM AUSLAND UND ifo EXPORTERWARTUNGEN

Auftragseingang Ausland, Volumenindex 2015 = 100, kalender- und saisonbereinigt

ifo Exporterwartungen, 3 Monate, Salden, saisonbereinigt

Quellen: StBA, BBk, ifo Institut

DER AUSSENHANDEL VERZEICHNET ERSTE BELEBUNG. Diese erfolgt allerdings von sehr niedrigem Niveau. Insgesamt wird deutlich weniger ex- und importiert als vor der Krise. Für die kommenden Monate ist mit einer weiteren Erholung zu rechnen.

PRIVATER KONSUM

EINZELHANDEL OHNE KFZ

Monate, Volumenindex 2015 = 100, kalender- und saisonbereinigt

Quellen: StBA, BBk

IM ZUGE DER LOCKERUNGEN BELEBT SICH DER PRIVATE KONSUM. Die Kauflaune und die Zuver sicht der Verbraucher hellen sich auf. Die Senkung der Mehrwertsteuer setzt weitere Konsumanreize.

PRODUKTION

PRODUKTION IM PRODUZIERENDEN GEWERBE Monate, Volumenindex 2015 = 100, kalender- und saisonbereinigt

Quellen: StBA, BBk

DIE INDUSTRIEREZESSION HAT IHREN TIEFPUNKT DURCHSCHRITTEN.

Maßgeblich dafür war die Wiederaufnahme der Kfz-Produktion im Mai, die zuvor weitestgehend zum Stillstand gekommen war. Die schwache Entwicklung der außereuropäischen Volkswirtschaften bleibt ein Risiko für die weitere Erholung.

ARBEITSMARKT

ZUGANG GEMELDETE STELLEN Monate, absolut, kalender- und saisonbereinigt

Quellen: BA, BBk

-

DIE KRISE BELASTET DEN ARBEITSMARKT WENIGER, STABILISIERUNG IN SICHT.

Die Arbeitslosigkeit steigt, allerdings deutlich weniger stark als noch zu Beginn der Krise. Die Kurzarbeit ist rückläufig. Diese Entwicklung dürfte sich in den kommenden Monaten fortsetzen.

07SCHLAGLICHTER AUGUST 2020

J U L I 2020 # KO N J U N K T U R S C H L AG L IC H T

07SCHLAGLICHTER AUGUST 2020

AUFTRAGSEINGÄNGE AUS DEM AUSLAND UND ifo EXPORTERWARTUNGEN

Auftragseingang Ausland, Volumenindex 2015 = 100, kalender- und saisonbereinigt

ifo Exporterwartungen, 3 Monate, Salden, saisonbereinigt

EINZELHANDEL OHNE KFZ

Monate, Volumenindex 2015 = 100, kalender- und saisonbereinigt

PRODUKTION IM PRODUZIERENDEN GEWERBE Monate, Volumenindex 2015 = 100, kalender- und saisonbereinigt

ZUGANG GEMELDETE STELLEN Monate, absolut, kalender- und saisonbereinigt

DIE NATIONALE WASSERSTOFFSTRATEGIE

10

DIE NATIONALE WASSERSTOFFSTRATEGIE

10

W I R T S C H A F T S P O L I T I K

IM FOKUS: DIE NATIONALE WASSERSTOFFSTRATEGIE 10

3 FRAGEN AN ... 15

BMWI AKTIV + BEST OF SOCIAL MEDIA 18 STA ATLICHE HILFSPAKETE WIRKEN 20 WORTMELDUNG 23

KURZ & KNAPP 26

FÜR OFFENE MÄRKTE, GEGEN ABSCHOTTUNG 32 AUF EINEN BLICK: MIT VOLLGAS AUS DEM SHUTDOWN 38 TELEGRAMM 39 FÜR LEISTUNGSFÄHIGE INFRASTRUKTUR 40 REGIONAL VERNETZT DURCH DIE KRISE 42

TERMINE 47

WEGBEREITER FÜR DIE

ENERGIETRÄGER DER ZUKUNFT

10SCHLAGLICHTER AUGUST 2020

W I RT S C H A F T S P O L I T I K I M F O K U S

DIE NATIONALE WASSERSTOFFSTRATEGIE –

EINE WEITERENTWICKLUNG DER ENERGIEWENDE

IN KÜRZE Wasserstoff ist vielfältig ein setzbar und kann fossile Energie träger in vielen Anwendungs bereichen ersetzen.

D

as Energiekonzept der Bundesregierung hat 2010 die Grundlage für den Aufbau eines nachhaltigen Energiesystems gelegt.Erneuerbare Energien und Energieeffizienz sind danach die beiden Hauptsäulen der Energiewende.

In sämtlichen Bereichen müssen Einsparpotenziale ausgeschöpft werden und der verbleibende Bedarf mittels erneuerbarer Energien gedeckt werden.

Vor dem Hintergrund der angestrebten Klima neutralität geraten nun auch Bereiche in den Fokus, deren Treibhausgasemissionen als nur schwer zu mindern gelten. Bei diesen schwer zu dekarbonisie renden Bereichen handelt es sich hauptsächlich um die Schwerindustrie (Stahl, Chemie usw.) und be stimmte Verkehrsbereiche (Schwerlastverkehr, Nutzfahrzeuge, Schifffahrt, Luftfahrt usw.) In diesen Bereichen kann selbst nach Erschließung aller Ein sparpotenziale nicht der gesamte Bedarf an fossilen Energieträgern direkt durch erneuerbare Energien gedeckt werden. So benötigt die Stahlindustrie z. B.

weiterhin Grundstoffe für die Umwandlung von Eisenerz in Roheisen. Ähnlich werden in der Luft fahrt batterieelektrische Antriebe selbst auf lange Sicht Kraftstoffe nicht vollständig ersetzen können.

Stoffliche Energieträger und Produktionsmittel sind und bleiben also auch in Zukunft in einem Industrieland wie Deutschland ein integraler Teil des Energiesystems.

-

- -

-

-

Für eine erfolgreiche Energiewende müssen die noch benötigten Energieträger dekarbonisiert werden. Das heißt schlussendlich, dass bei ihrer Erzeugung und Verwendung kein neues Kohlendi oxid (CO²) in die Atmosphäre gelangen darf. Klima freundliche Energieträger sind somit zentral für die Weiterentwicklung der Energiewende. Klima freundlich erzeugter Wasserstoff (H²) ist dabei auf grund seiner vielfältigen Einsatzmöglichkeiten ein Schlüsselelement.

- - - -

WARUM WASSERSTOFF?

Sowohl innerhalb der Europäischen Union als auch international wurde das Thema „Wasserstoff“ in den letzten Jahren als wichtige Option zur Dekar bonisierung und Emissionsminderung erkannt.

- Wasserstoff ist ein vielfältig einsetzbarer Ener gieträger, der fossile Energieträger in zahlreichen Anwendungsbereichen ersetzen kann. Zudem ist Wasserstoff für zahlreiche chemische Prozesse un abdingbar. Im Stahlbereich könnte Wasserstoff wie derum Kohle als Grundstoff für die Umwandlung von Eisenerz in Roheisen ersetzen. Statt CO² würde -

- -

aus dem Hochofen dann Wasserdampf kommen.

Als Kraftstoff kommt Wasserstoff insbesondere in der Brennstoffzelle zum Einsatz, die einen höheren Wirkungsgrad als der klassische Verbrennungsmotor aufweist und als Abgas Wasserdampf ausstößt.

Wasserstoff ist aufgrund seiner physikalischen Eigenschaften nicht einfach zu speichern und zu transportieren. Insbesondere ist Wasserstoff sehr flüchtig und muss für die Lagerung aufwändig ge kühlt und komprimiert werden. Um dieses Problem zu umgehen, ist von Vorteil, dass Wasserstoff auch die Grundlage für zahlreiche chemische Folgepro dukte bildet, wie Ammoniak oder Methanol, aber auch synthetische Kraftstoffe und somit auch in anderer Form gespeichert werden kann. Diese oft mals flüssigen Folgeprodukte sind leichter hand habbar und könnten z. B. fossile Kraftstoffe im Flug verkehr ersetzen. Somit könnte Wasserstoff in zahlreichen Bereichen für eine weitgehende Dekar bonisierung unumgänglich werden.

-

-

- - - -

EIN MOLEKÜL, VIELE FARBEN

Entscheidend für die Umweltbilanz von Wasser stoff ist nicht nur die Endanwendung, sondern vor allem auch die Erzeugungsart. So werden bereits heute jährlich in Deutschland in der Chemieindus trie für stoffliche Herstellungsverfahren über 55 Terawattstunden (TWh) Wasserstoff aus fossilen Energieträgern gewonnen (sog. „grauer“ Wasser stoff). Die Erzeugung von „grauem“ Wasserstoff ist hierbei mit erheblichen CO²-Emissionen verbunden.

-

-

-

- ÜBER

55

11SCHLAGLICHTER AUGUST 2020

I M F O K U S W I RT S C H A F T S P O L I T I K W I RT S C H A F T S P O L I T I K I M F O K U S

TERAWATTSTUNDEN (TWH) –

hauptsächlich aus fossilen Energieträgern – werden bereits heute in der Chemieindustrie verwendet.

Nur Wasserstoff, der auf Basis erneuerbarer Energien hergestellt wurde, ist auf Dauer nachhaltig.

Dabei geht es hauptsächlich um „grünen“ Wasser stoff. Dafür wird ein sogenannter Elektrolyseur mit Strom aus erneuerbaren Energien versorgt und Wasser (H²O) in Sauerstoff (O²) sowie den begehrten Wasserstoff (H²) zersetzt. Somit wird

elektrische Energie in Form von Wasserstoff gespei chert (sog. chemische Energiespeicherung).

- Elektrolyseverfahren sind insbesondere in der Chemieindustrie seit Jahrzehnten bekannt. Dabei wird Wasserstoff entweder gezielt produziert, wenn besonders hohe Reinheitsgrade gebraucht werden, oder aber Wasserstoff entsteht als Nebenprodukt anderer Elektrolyseverfahren (z. B. in der Chlor- Alkali-Elektrolyse). Bevor allerdings „grüner“ Wasser stoff in einem für die Dekarbonisierung erforder lichen Umfang erzeugt werden kann, müssen noch eine Reihe Herausforderungen gemeistert werden:

Zuerst müssen Elektrolyseure noch für die Wasser stoff-Erzeugung im großen Stil hochskaliert werden und deutlich leistungsfähigere Anlagen gebaut werden. Abhängig von den verfügbaren Erzeugungs technologien ist dies unterschiedlich weit fortge schritten. Hinzu kommt die technische Toleranz der Elektrolyseure gegenüber schwankenden Strom versorgungsbedingungen. Regelmäßiges Abschalten verringert die Lebensdauer und bedeutet zudem weniger Output und damit eine geringere Wirt schaftlichkeit der Investition. Ein weiterer wesent licher Faktor sind die benötigten erneuerbaren Strommengen. Das Potential für Strom aus erneu erbaren Energien ist in Deutschland begrenzt.

Zudem tragen die Stromkosten einen wesentlichen Teil dazu bei, dass „grüner“ Wasserstoff bislang die teuerste „Farbe“ ist. Die Herausforderung, „grünen“

Wasserstoff in das Energiesystem zu integrieren, liegt also neben technischen Aspekten vor allem darin, dass „grüner“ Wasserstoff verfügbar und wettbewerbsfähig gegenüber der fossilen Konkur renz wird. Darauf konzentrieren sich die Ansätze der Bundesregierung, insbesondere im Rahmen der Nationalen Wasserstoffstrategie.

- -

-

- - -

- - -

-

DIE TECHNISCHEN VERFAHREN ZUR ELEKTROLYSE SIND SEIT JAHRZEHNTEN BEKANNT.

Für die Übergangsphase stehen allerdings auch weitere Alternativen zur Verfügung. So setzen große Industrieabnehmer auf „blauen“ Wasserstoff,

der kostengünstiger und schneller verfügbar sein könnte. Abgesehen von der Kostenfrage könnte Wasserstoff aus „grüner“ Erzeugung hier anfangs noch nicht in ausreichendem Maße zur Verfügung stehen. Die Erzeugung von „blauem“ Wasserstoff basiert dabei wie bei „grauem“ Wasserstoff auf der CO²-intensiven Umwandlung von fossilen Kohlen wasserstoffen. Maßgeblich ist hierfür v. a. die Dampfreformierung von Erdgas. Allerdings unter scheidet sich die „blaue“ Wasserstofferzeugung dadurch, dass sie mit einem CO²-Abscheidungs- und Speicherungsverfahren gekoppelt wird (engl.

Carbon Capture and Storage, CCS). Das abgeschie dene CO² gelangt so nicht in die Atmosphäre, muss aber sicher zu einer geeigneten Lagerstätte trans portiert werden, um dort nachhaltig gespeichert zu werden. In Norwegen z. B. werden hierzu vielver sprechende Ansätze verfolgt. Insgesamt wird der Einsatz von blauem Wasserstoff jedoch kontrovers diskutiert, da die Sicherheit des CCS-Verfahrens, sprich der langfristige Verbleib des CO² unter der - -

- - -

IN KÜRZE Die Bundesregie rung sieht auf Dauer „grünen“

Wasserstoff als die einzig nach haltige Lösung an.

12SCHLAGLICHTER AUGUST 2020

Erde, zurzeit noch geprüft wird. Die Bundesregie rung hat vor diesem Hintergrund im Klimaschutz programm 2030 einen Dialogprozess angekündigt, der u. a. CCS in der Gesamtschau aller Klimaschutz technologien in den Blick nehmen soll. Vor allem bieten die rasche Skalierbarkeit und die niedrigeren Kosten blauen Wasserstoffs Vorteile, um die Um rüstung auf wasserstoffbasierte Anwendungstech nologien in der Industrie zu beschleunigen. Somit würden wesentliche Voraussetzungen für den Ein satz und die Nachfrage nach „grünem“ Wasserstoff geschaffen werden.

- - -

- - -

Ähnliches gilt für die Erzeugung von „türkis farbenem“ Wasserstoff. Hierbei wird Wasserstoff über die thermische Spaltung von Methan (Methan pyrolyse) hergestellt. Anstelle von CO² entsteht da bei aus Methan (CH4) der begehrte Wasserstoff (H²) und fester Kohlenstoff (C), wodurch die CCS-Pro blematik von leicht flüchtigem CO² umgangen wird. Allerdings wird das Verfahren zurzeit noch für den großskaligen Einsatz entwickelt. Zudem ist die CO²-Neutralität des Verfahrens durch die Wär meversorgung des Hochtemperaturreaktors aus erneuerbaren Energiequellen sowie durch die dau erhafte Bindung des Kohlenstoffs bedingt.

- - - -

- - Die Bundesregierung sieht auf Dauer „grünen“

Wasserstoff als die einzig nachhaltige Lösung an.

Sie geht aber davon aus, dass sich in den nächsten zehn Jahren ein globaler und europäischer Wasser stoffmarkt herausbilden wird. Auf diesem Markt werden dann auch „blauer“ oder „türkisfarbener“

Wasserstoff gehandelt werden. Aufgrund der engen Einbindung von Deutschland in die europäische Energieversorgungsinfrastruktur werden diese Op tionen daher auch hier eine Rolle spielen und, wenn verfügbar, auch übergangsweise genutzt werden.

-

-

-

- -

-

-

-

- - - -

- - BIS ZU

5

13SCHLAGLICHTER AUGUST 2020

I M F O K U S W I RT S C H A F T S P O L I T I K

GIGAWATT Elektrolyseleistung

sind bis 2030 möglich.

Die laufenden Untersuchungen der erwähnten Verfahren werden hierbei eine wichtige Grundlage für Zertifizierungssysteme bilden, die Transparenz über die Umweltbilanz der unterschiedlichen Was serstoff-Farbschattierungen schaffen werden.

EXKURS ZU WASSERSTOFFFOLGEPRODUKTEN Aus Wasserstoff können weitere Folgeprodukte hergestellt werden (Ammoniak, Methanol, Methan usw.). Sofern diese Produkte unter der Verwendung von „grünem“ Wasserstoff erzeugt werden, wird im Folgenden übergreifend von Power-to-X (PtX) gesprochen. Je nach dem, ob die erzeugten Folgeprodukte in gasförmiger oder flüssiger Form anfallen, spricht man von Power-to-Gas (PtG) oder von Power-to-Liquid (PtL). Mittelfristig könnte dabei auch die wasser stoffbasierte Nutzung von CO² in chemischen Prozessen eine wich tige Rolle im Sinne der Kreislaufwirtschaft einnehmen (engl. Carbon Capture and Utilization, CCU). CO² wird z. B. für die Erzeugung von Methan aus Wasserstoff (Methanisierung) oder für weitere wichtige Grundchemikalien wie Methanol benötigt.

WASSERSTOFFTECHNOLOGIEN

„MADE IN GERMANY“

Neben den klimapolitischen Potenzialen sind auch die industriepolitischen Potenziale der Wasser stofftechnologien nicht von der Hand zu weisen.

Dabei geht es sowohl um Erzeugungsanlagen (Elektrolyseure) und Versorgungsinfrastruktur (wasserstofftaugliche Leitungen, Transport- und Speicherlösungen usw.), als auch um entsprechende Anwendungstechnologien (Brennstoffzellen, Wasser stoff-Direktreduktion in der Stahlindustrie usw.).

Deutschland hat die Chance, sich im internationalen Wettbewerb eine Vorreiterrolle bei der Entwicklung und dem Export von Wasserstoff- und Power-to-X- Technologien zu erarbeiten. So verfügt die deutsche Industrie bei der Erzeugung von Wasserstoff, der Weiterverarbeitung in verschiedenste Folgepro dukte sowie deren Verwendung über ein breites Know-How. Die aufgrund der langjährigen Förder maßnahmen (u. a. im Rahmen des Nationalen Innovationsprogramms Wasserstoff- und Brenn stoffzellentechnologie und des Energieforschungs programms) breite deutsche Akteurslandschaft rund um Wasserstofftechnologien wird ein wichtiger Erfolgsfaktor für den Markthochlauf von Wasser stofftechnologien in Deutschland sein. Die Herstel lung der Komponenten für die Erzeugung, Nutzung und Versorgung von Wasserstoff wird dann zur regionalen Wertschöpfung beitragen und

die in diesen Bereichen tätigen Unternehmen stär ken. Wasserstoff steht somit auch im Zeichen der Wiederbelebung der Konjunktur (Recovery) für wirtschaftliches Wachstum und die Schaffung zu kunftsfähiger Arbeitsplätze in Deutschland.

-

-

DIE NATIONALE WASSERSTOFFSTRATEGIE:

CHANCEN ERGREIFEN

Mit der Nationalen Wasserstoffstrategie (NWS) setzt sich die Bundesregierung zum Ziel, die klima-, energie- und wirtschaftspolitischen Chancen von Wasserstoff zu ergreifen. Sie verfolgt dabei insbe sondere folgende Ansätze:

-

• Wasserstoff und seine Folgeprodukte als Schlüssel elemente der Energiewende etablieren.

-

• Die gute Ausgangsposition deutscher Unterneh men stärken, indem Forschung, Entwicklung und der Technologietransfer rund um innovative Wasser-stofftechnologien forciert werden. Denn nur mit einer langfristig angelegten Forschungs- und Innovationsförderung entlang der gesamten Wertschöpfungskette von Wasserstoff – von der Erzeugung über Speicherung, Transport und Ver teilung bis hin zur Anwendung – sind Fortschritte bei diesen Kerntechnologien der Energiewende zu erzielen.

-

-

• Die Kostendegressionen bei Wasserstofftechno logien voranbringen. Damit wird die Wettbe werbsfähigkeit deutscher Unternehmen auch international gestärkt.

- -

• Die Voraussetzungen für einen Markthochlauf der Wasserstofftechnologien schaffen. Dafür müssen inländische Märkte für die Erzeugung und Ver wendung von Wasserstoff ermöglicht werden. Der Fokus liegt dabei auf Bereichen, die schon jetzt -

nahe an der Wirtschaftlichkeit sind, bei denen größere Pfadabhängigkeiten vermieden werden oder die sich nicht anders dekarbonisieren lassen.

• Die zukünftige Versorgung mit Wasserstoff und dessen Folgeprodukten sichern und gestalten.

Dabei steht „grüner“ Wasserstoff im Fokus, der langfristig als einzig nachhaltige Lösung gesehen wird. Dafür muss zusätzlich zu heimischen Erzeu gungspotentialen ein verlässlicher europäischer und internationaler Rahmen geschaffen werden, um mit entsprechenden Partnern neue Handels beziehungen aufbauen zu können. Kooperationen auf internationaler- und EU-Ebene werden hierfür maßgebliche Weichen stellen.

-

-

DIE WASSERSTOFF STRATEGIE ZIELT

AUF KLIMA, ENERGIE

UND WIRTSCHAFTS POLITISCHE

CHANCEN AB.

- - -

- -

-

IN KÜRZE Wir brauchen einen euro päischen und internationaler Rahmen zum Aufbau von Wasserstoff Handels beziehungen.

14SCHLAGLICHTER AUGUST 2020

W I RT S C H A F T S P O L I T I K I M F O K U S

BIS ZU 5 GIGAWATT ELEKTROLYSE

LEISTUNG BIS 2030

Derzeit ist die Erzeugung und Nutzung von „grünem“

Wasserstoff noch nicht wirtschaftlich. Insbesondere die Verwendung fossiler Alternativen, bei denen ak tuell die Umweltkosten der CO -Emissionen noch ² nicht voll eingepreist sind, ist günstiger. Um die Ent wicklung voranzutreiben und eine Kostendegres sion bei den Wasserstofftechnologien zu erreichen, sind sowohl eine wettbewerbsfähige Produktion als auch ein wachsender Absatzmarkt für „grünen“

Wasserstoff notwendig. Ein schneller Markthoch lauf für die Produktion und Nutzung von Wasser stoff ist daher von großer Bedeutung. Nur dann kann das vorhandene Wissen weiterentwickelt und die hervorragende deutsche Ausgangsposition im weltweiten Wettbewerb gehalten werden.

Als erster Schritt für den Markthochlauf ist eine starke inländische Wasserstoffproduktion und -verwendung – ein „Heimatmarkt“ – unverzichtbar.

Bis zum Jahr 2030 sollen hierfür in Deutschland Erzeugungsanlagen für „grünen“ Wasserstoff von bis zu 5 Gigawatt (GW) Gesamtleistung entstehen.

Zu diesem Zweck sieht der Aktionsplan der NWS vor, weitere Möglichkeiten für die Privilegierung bei staatlich induzierten Strompreisbestandteilen für den Betrieb von Elektrolyseuren zu prüfen.

Der Markthochlauf der „grünen“ Wasserstofferzeu gung soll insbesondere auf der Nachfrageseite unterstützt werden. Der Fokus liegt dabei in einer

ersten Phase auf den genannten Industrie- und Ver kehrsbereichen, die schon jetzt nahe an der Wirt schaftlichkeit sind oder die sich nicht anders dekar bonisieren lassen. Die hier erzielten Erfolge kommen dann auch Bereichen zugute, in denen der Einsatz von Wasserstoff nicht unmittelbar bevorsteht, so z. B. möglichen Anwendungen im Wärmebereich.

- - -

WASSERSTOFF ALS HOFFNUNGSTRÄGER FÜR DIE DEKARBONISIERUNG DER SCHWER INDUSTRIE

Vor allem im Raffineriebereich könnten bis 2030 bis zu 2 GW „grüner“ Elektrolysekapazitäten ent stehen. Dabei wird die im Aktionsplan vorgesehene zeitnahe und ambitionierte Umsetzung der euro päischen Richtlinie über Erneuerbare Energien (RED II) eine entscheidende Rolle spielen. Über die RED II wird über eine Verpflichtung zur Erhöhung des Anteils erneuerbarer Energien im Verkehrssektor frühzeitig ein starker Impuls für die Erzeugung und Nutzung von grünem Wasserstoff bei Raffinieren gesetzt. Dies wird den Markthochlauf der Erzeu gung von grünem Wasserstoff in Deutschland zügig voranbringen

- -

-

In der Industrie müssen zudem zunehmend fossile Grundstoffe und Energieträger substituiert und Verfahren mit geringerem CO -Ausstoß ent² wickelt bzw. vermehrt eingesetzt werden. Hier setzt der Aktionsplan der NWS starke Anreize für mutige Investitionsentscheidungen der Industrie.

Hier liegt der Schwerpunkt des Aktionsplans, mit Investitionsförderprogrammen, die die Industrie bei der Umrüstung auf Wasserstofferzeugungs- und anwendungstechnologien unterstützen. Über das Konjunkturpaket, das vom Koalitionsaus schuss am 3. Juni 2020 verabschiedet wurde, könn ten diese Förderprogramme noch einmal deutlich verstärkt werden.

-

- -

- -

BIS ZU

2

GIGAWATT„grüner“ Elektrolyse kapazitäten sind bis 2030 im Raffinerie bereich möglich.

- -

Trotzdem stellt sich in bestimmten Bereichen die Frage der Wettbewerbsfähigkeit der wasser stoffbasierten alternativen Produktionsprozesse, auch im Kontext der globalen Konkurrenz. Insbe sondere die hohen Kosten für „grünen“ Wasserstoff schlagen bei der Produktion von

- -

-

-

3 FRAGEN AN

ANDREAS FEICHT

STAATSSEKRETÄR IM BMWI MIT DEM ZUSTÄNDIGKEITSBEREICH ENERGIEPOLITIK

15SCHLAGLICHTER AUGUST 2020

I M F O K U S W I RT S C H A F T S P O L I T I K W I RT S C H A F T S P O L I T I K I M F O K U S

EXPERTEN GEHEN VON EINEM ERHEBLICHEN WASSERSTOFFBEDARF AUS. WIE PLANT DIE BUNDESREGIERUNG DIESEN BEDARF ZU DECKEN?

Unser Wasserstoffverbrauch liegt aktuell bei 55 TWh pro Jahr. Bis 2030 wird sich der Bedarf in etwa verdoppeln. Mit „grünem“ Wasserstoff aus Deutschland können wir nur einen Teil des Bedarfs decken, da unsere Kapazitäten an erneuerbaren Energien begrenzt sind. Deutschland ist und bleibt ein Energie-Importland.

INVESTIERT DEUTSCHLAND AUSREICHEND IN FORSCHUNG UND ENTWICKLUNG?

Die Bundesregierung unterstützt die Wasserstoff branche bereits jetzt mit ihrem Energieforschungs programm und mit gezielten Förderangeboten im Rahmen der Wasserstoffstrategie. Mit den

„Reallaboren der Energiewende“ stellen wir als BMWi allein 100 Mio. Euro pro Jahr für Demons trationsprojekte zur Verfügung. Insgesamt sind das sehr günstige Voraussetzungen für Wasserstoff- Innovationen „Made in Germany“.

WELCHE EXPORTCHANCEN BIETEN WASSERSTOFFTECHNOLOGIEN?

Wasserstoff ist unverzichtbar für eine erfolgreiche Dekarbonisierung vieler Volkswirtschaften.

Der Transformationsprozess hat daher auch eine industriepolitische Dimension. Technologisch sind wir gut aufgestellt, aber der Blick etwa nach China und Japan zeigt, dass unsere Wettbewerber nicht schlafen. Wir werden Instrumente der internatio nalen Kooperation nutzen, um die Marktchancen für deutsche Technologieanbieter konsequent zu verbessern.

3 FRAGEN AN

Gütern zu Buche. Um dieser Herausforderung zu begegnen und die Wettbewerbsfähigkeit indust rieller Kernbereiche zu wahren, sollen Pilotpro gramme zur Förderung der wasserstoffbasierten Industrieproduktion geschaffen werden. Hierbei soll u. a. das Instrument der Carbon Contracts for Difference (CfD) im Rahmen eines Pilotpro gramms getestet werden. Dabei handelt es sich um eine Form der Betriebskostenförderung, deren variable Höhe sich am CO²-Preis im europäischen Emissionshandelssystem (EU-ETS) orientiert. Da bei verringert sich bei steigendem EU-ETS-Preis automatisch die Fördersumme. Hierdurch sollen Risiken für Unternehmen bei anfänglich hohen CO²-Vermeidungskosten verringert und Investi tionsentscheidungen befördert werden.

- -

-

-

- IN KÜRZE

Brennstoffzellen fahrzeuge können die Elektromobilität ergänzen und den Ausstoß von Schadstoffen massiv senken.

DIE WASSERSTOFFBASIERTE MOBILITÄT AUF DEN WEG BRINGEN

Die wasserstoffbasierte Mobilität ist vor allem für die Anwendungen eine Alternative, die vorerst nicht durch die Elektromobilität erreicht werden können und auch zukünftig auf stoffliche Kraft stoffe angewiesen sind. Hier gilt es, den Struktur wandel in der deutschen Automobilindustrie konstruktiv und zielführend zu begleiten.

- -

Die Einführung von Brennstoffzellenfahr zeugen kann u. a. im ÖPNV (Busse, Züge), im Stra ßenschwerlastverkehr (LKW) oder in der Logistik (Gabelstapler, Flurförderzeuge) die Elektromobilität ergänzen und den Ausstoß von Luftschadstoffen sowie CO²-Emissionen massiv senken. Auch im PKW-Bereich hat die Brennstoffzelle bei langen Distanzen gute Perspektiven. Im Luftverkehr und in der Schifffahrt wird sich zudem langfristig eine Nachfrage nach synthetischen Treibstoffen (insbe sondere PtL) entwickeln. Für all diese Bereiche sieht der Aktionsplan konsequent ausgestattete Investi tionsförderprogramme vor.

- -

- -

DEN WASSERSTOFF ZUM KUNDEN BRINGEN All diese neuen Anwendungen setzen die Verfüg barkeit einer entsprechenden allgemein zugäng lichen Netzinfrastruktur für Wasserstoff voraus.

Mit seinem weit verzweigten Erdgasnetz verfügt Deutschland über eine gut ausgebaute Infrastruktur für Gase. Perspektivisch könnte ein Teil dieser Infra struktur für den Transport von Wasserstoff umge widmet und umgerüstet werden. Zudem werden in industriellen Ballungsräumen bereits private Wasserstoffnetze betrieben. Auch diese Infrastruk tur könnte in der Markthochlaufphase eine wich tige Rolle bei der Versorgung großindustrieller Kunden spielen. Die Fernleitungsnetzbetreiber haben im Szenariorahmen für die Netzentwick lungsplanung 2020 – 2030 ein erstes Wasserstoff startnetz modelliert. Vor diesem Hintergrund wird es im Weiteren darum gehen, den Markthochlauf auf Angebots- und Nachfrageseite bestmöglich mit der Netzentwicklung zu verzahnen.

- -

- -

- -

- -

Weitere Transportoptionen in Form von flüs sigen Folgeprodukten (PtL) oder LOHC (Liquid Organic Hydrogen Carriers) könnten für den inter nationalen Handel eine wichtige Rolle spielen. Der Handel mit PtX-Produkten über weite Strecken und der Transport von Wasserstoff über Leitungs netze werden voraussichtlich eine komplementäre Rolle zueinander einnehmen.

- -

-

INTERNATIONALE MÄRKTE FÜR WASSER STOFF ETABLIEREN

Mittel- und langfristig wird Deutschland „grüne“

Energie in erheblichem Umfang importieren müssen, um seine Klimaziele bis 2030 und darüber hinaus zu erreichen. Bei Wasserstoff geht die Bundesregie rung unter günstigen Bedingungen für den Markt hochlauf bis 2030 von einem Bedarf von 90-110 TWh aus. Da die einheimische Produktion von

„grünem“ Wasserstoff aufgrund der limitierten Verfügbarkeit erneuerbaren Stroms den Bedarf nicht wird decken können, muss Deutschland ver stärkt entsprechende Importstrukturen entwi ckeln. Der internationale Handel mit Wasserstoff und synthetischen Folgeprodukten wird nicht nur neue Handelsbeziehungen für Deutschland schaf fen, sondern eine weitere Diversifizierung der Energieträger und -quellen ermöglichen und die Versorgungssicherheit stärken.

- -

- -

-

16SCHLAGLICHTER AUGUST 2020

TWH

könnte der nationale Bedarf an „grünem“ Wasserstoff 2030 betragen.

Die Schaffung eines europäischen Binnenmarkts für Wasserstoff ist eine wichtige Voraussetzung für den Markthochlauf in Europa. In Ländern mit günstigen Erzeugungsbedingungen werden somit Chancen für neue Geschäftsmodelle entstehen und insgesamt wird die Versorgungssicherheit mit

„grünem“ Wasserstoff in Industrieländern steigen.

Um die Voraussetzungen für einen fließenden und transparenten innereuropäischen Markt zu schaf fen, wird sich Deutschland auf europäischer Ebene insbesondere für die Systematisierung und Klassi fizierung von Wasserstoff und synthetischen Folge produkten hinsichtlich Nachhaltigkeitskriterien u. a.

bei der nationalen Umsetzung der RED II einsetzen.

- - -

Auf internationaler Ebene fördert die Zusam menarbeit mit potenziellen Lieferländern deren Beitrag zum internationalen Klimaschutz und bringt nachhaltige Entwicklungschancen mit sich.

Insbesondere die bestehenden Energiepartner schaften der Bundesregierung bieten Möglichkeiten für gemeinsame Projekte sowie die Erprobung von Importrouten und -technologien. Hierbei wird auch beachtet, dass der Erzeugung von „grünem“ Wasser stoff nicht zu Lasten der häufig unzureichenden Energieversorgung in den Entwicklungsländern gehen darf.

-

-

-

FORSCHUNG, UND INNOVATION ALS TÜRÖFFNER FÜR WASSERSTOFF

Um die gute Ausgangsposition deutscher Unter nehmen zu sichern, wird es entscheidend sein, Innovationen aus dem Labor schneller als bisher in die Anwendung zu bringen und sie im industriellen Maßstab umzusetzen. Hierfür wurden die „Real labore der Energiewende“ als neue Fördersäule der

-

-

Energieforschung etabliert, um bei Schlüsseltechno logien – allen voran im Wasserstoffbereich – den Innovationstransfer zu beschleunigen. Die Bundes regierung hat zudem die Forschungsmaßnahmen an Wasserstoff-Schlüsseltechnologien in ihrem Energieforschungsprogramm strategisch gebündelt, um maximale Wirkungskraft zu entfalten.

- -

DIE NATIONALE WASSERSTOFFSTRATEGIE ALS ANPASSUNGSFÄHIGER WEGBEREITER Die Erzeugung und Verwendung von Wasserstoff und seiner Folgeprodukte wird zukünftig in zahl reichen Bereichen der deutschen Wirtschaft eine wichtige Rolle spielen. Um der Unsicherheit bei langen Vorhaben entgegenzuwirken, soll die

„Nationale Wasserstoffstrategie“ regelmäßig in einem Drei-Jahres-Turnus aktualisiert und gege benenfalls angepasst werden. Grundlage hierfür wird ein Monitoringverfahren sein, das Marktent wicklungen spiegeln und bei Bedarf ein Nach steuern anstoßen soll. Neben einem Ausschuss der Staatssekretäre, einer Bund-Länder-Plattform und einer Leitstelle Wasserstoff wird auch ein Wasser stoffrat aus ausgewiesenen Experten gegründet. All diese Instanzen werden eng miteinander auf die Weiterentwicklung des Aktionsplans hinwirken. In der NWS ist somit von vornherein der Gedanke der fortlaufenden Weiterentwicklung verankert.

-

- - -

-

17SCHLAGLICHTER AUGUST 2020

I M F O K U S W I RT S C H A F T S P O L I T I K

Weitere Informationen finden Sie unter:

www.bmwi.de/die-nationale-wasserstoffstrategie KONTAKT

DR. CYRIAC MASSUÉ

Referat: Gasförmige Energieträger der Zukunft DR. SIMON KOESLER

Referat: Wärmewende und Sektorkopplung schlaglichter@bmwi.bund.de

Saubere Energie,

zukunftsfähige Arbeitsplätze

und wirtschaftliches Wachstum durch Wasserstoff.

Weitere Informationen unter

bmwi.de/nationalewasserstoffstrategie

B M W I A K T I V W I RT S C H A F T S P O L I T I K

Saubere Energie,

zukunftsfähige Arbeitsplätze

und wirtschaftliches Wachstum durch Wasserstoff.

Weitere Informationen unter

bmwi.de/nationalewasserstoffstrategie

B M W I A K T I V

WASSERSTOFF:

SCHLÜSSELELEMENT FÜR DIE

ENERGIEWENDE

DIE NATIONALE WASSERSTOFFSTRATEGIE (NWS) UNTERSTÜTZT INNOVATIONEN, INVESTITIONEN UND ZUSAMMENARBEIT

I

nnovativer und intelligenter Klimaschutz, Versorgungs sicherheit und Bezahlbarkeit – das alles gehört zu einer erfolgreichen Energiewende. Insbesondere gefragt sind Alternativen zu den derzeit noch eingesetzten fossilen Energieträgern. Künftig kommt in diesem Zusammenhang Wasserstoff eine zentrale Rolle bei der Weiterentwicklung der Energiewende zu. Mit seiner verstärkten Nutzung wird es möglich, mit Hilfe erneuerbarer Energien die CO -Emissionen ² vor allem in Industrie und Verkehr deutlich zu verringern.-

Deshalb unterstützen das Bundesministerium für Wirt schaft und Energie (BMWi) und die Bundesregierung mit der Nationalen Wasserstoffstrategie (NWS) entsprechende Inves titionen, Innovationen und internationale Zusammenarbeit in der Energiepolitik. Die Strategie schafft einen Handlungs rahmen für die künftige Erzeugung, den Transport, die Nut zung und Weiterverwendung von Wasserstoff. Das bedeutet auch: Neue Wertschöpfungsketten für die deutsche Wirt schaft. Umso wichtiger ist es, die Bedeutung von Wasserstoff als Schlüsselelement der Energiewende herauszustellen und zu kommunizieren.

- - - - -

Das BMWi hat deshalb dem Thema Wasserstoff und Nationale Wasserstoffstrategie in seinen Kommunikations maßnahmen einen hohen Stellenwert eingeräumt. Zur Infor mationskampagne gehört - neben ausführlichen Infos auf der Website des Ministeriums - unter anderem eine Reihe von Social-Media-Posts. Interessierte erfahren hier etwas über die Ziele der Strategie, den Markthochlauf der Wasserstofftechno logien, über Energiepartnerschaften sowie über die Unter schiede zwischen grauem, blauem und grünem Wasserstoff.

Außerdem spiegelt ein großes Hausbanner am Ministeriums gebäude das Thema: Saubere Energie und zukunftsfähige Arbeitsplätze durch Wasserstoff.

- -

- - -

Weitere Informationen finden Sie unter:

www.bmwi.de/Redaktion/DE/Dossier/wasserstoff

19SCHLAGLICHTER AUGUST 2020

W I RT S C H A F T S P O L I T I K

BEST OF SOCI AL MEDI A

AUF FACEBOOK

#BATTERIEZELLFERTIGUNG

Erfolg für den Batteriestandort Deutschland:

Peter Altmaier übergab den ersten Bescheid über eine Förderung der Batteriezellfertigung.

AUF TWITTER

#JUNGUNDLIVE

Am 10. Juni 2020 stellte sich Minister Peter Altmaier den Fragen von Tilo Jung, Hans Jessen und Youtube-Zuschauern.

AUF YOUTUBE

#WASSERSTOFFSTRATEGIE

Minister Peter Altmaier präsentierte am 10. Juni 2020 die Wasserstoffstrategie der Bundesregierung.

UNTER NEHMEN IN DEUTSCHLAND IN

DER CORONA-KRISE

UNTERNEHMEN IN DEUTSCHLAND SIND VON DEN AUSWIRKUNGEN DER CORONAPANDEMIE HART GETROFFEN.

BEI DER ÜBERWINDUNG DER KRISE HELFEN IHNEN DIE LOCKERUNGEN DER BESCHRÄNKUNGEN UND

DIE STAATLICHEN HILFSPAKETE.

D

as Markt- und Sozialforschungsinstitut Kantar hat im Auftrag des Bundesministe riums für Wirtschaft und Energie (BMWi) im April und Juni Befragungen durchgeführt, um die Betroffenheit von in Deutschland tätigen Unter nehmen von der Corona-Pandemie zu ermitteln.In der ersten Erhebungswelle wurden 500 Unter nehmen auf Basis einer repräsentativen Stichprobe befragt, in der zweiten 1.000. Wie angesichts des Ausmaßes der Pandemie zu erwarten, zeigen die Ergebnisse eine allgemein hohe Betroffenheit deutscher Unternehmen: Etwa drei von vier Unter nehmen gaben an, zum Zeitpunkt der jeweiligen Befragung negative Auswirkungen zu verspüren.

-

- -

-

Das Ausmaß der negativen wirtschaftlichen Folgen wurde in beiden Befragungsrunden auf einer Skala von 1 („geringe negative Auswirkungen“) bis 5 („sehr starke negative Auswirkungen“) als insge samt stark angegeben. So bewerteten die Unter nehmen in der ersten Befragung im April ihre negative Betroffenheit durchschnittlich mit 3,8, im Juni verbesserte sich das Ausmaß der Betroffenheit leicht auf einen durchschnittlichen Wert von 3,6.

- -

Am stärksten betroffen zeigten sich in der letzten Befragungsrunde die Branchen „Logistik/Verkehr“,

„Beherbergung und Gastronomie“, „Kreativwirt schaft und Unterhaltung“, „Nahrungsmittelproduk tion“, „Groß- und Einzelhandel“ sowie „Fahrzeug- und Maschinenbau“.

- -

Große Unternehmen sind den Befragungs ergebnissen zufolge anteilsmäßig am häufigsten betroffen, das Ausmaß der negativen wirtschaftli chen Folgen ist jedoch bei kleinen Unternehmen am stärksten. Regional betrachtet sind Unternehmen - -

20SCHLAGLICHTER AUGUST 2020

W I RT S C H A F T S P O L I T I K

im Süden und Westen Deutschlands am häufigsten und am stärksten betroffen. Zugleich kommt Kantar auf Basis der Juni-Befragung zu dem Befund, dass jedes zehnte Unternehmen mit positiven wirt schaftlichen Auswirkungen durch die Krise kommt oder zumindest auch positive Effekte verspürt.

-

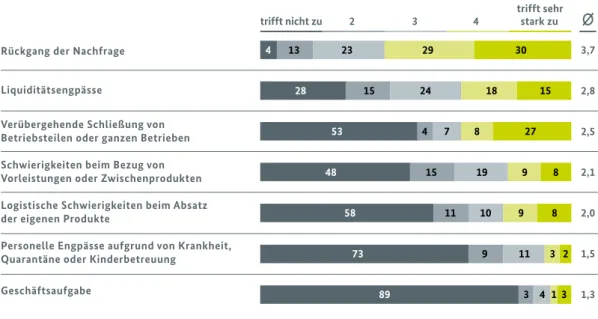

IN KÜRZE Personelle Engpässe wegen Krankheit, Quarantäne oder Kinderbetreuung sind nicht das größte Problem.

NACHFRAGERÜCKGÄNGE UND LIQUIDITÄTS ENGPÄSSE TREFFEN BESONDERS VIELE UNTERNEHMEN

Besonders häufig und stark sind Unternehmen in Deutschland laut beiden Befragungen durch einen Rückgang der Nachfrage und Liquiditätsengpässe infolge der Pandemie betroffen (Abbildung 1). Etwa die Hälfte der negativ betroffenen Unternehmen nannte darüber hinaus Schließungen von Betriebs teilen oder ganzen Betrieben, logistische Schwie rigkeiten beim Absatz der eigenen Produkte oder Bezug von Vorleistungen oder Zwischenprodukten als Gründe für negative Betroffenheit. Interessan terweise stellen personelle Engpässe aufgrund von Krankheit, Quarantäne oder Kinderbetreuung oder gar Geschäftsaufgabe seit Beginn der Pandemie nur für wenige Unternehmen ein Problem dar.

- -

-

- -

-

-

-

ABBILDUNG 1: AUSMASS DER AUSWIRKUNGEN DER CORONAPANDEMIE BEI NEGATIV BETROFFENEN UNTERNEHMEN IN DER ZWEITEN BEFRAGUNGSWELLE

21SCHLAGLICHTER AUGUST 2020

W I RT S C H A F T S P O L I T I K W I RT S C H A F T S P O L I T I K

AUSMASS DER AUSWIRKUNGEN DER CORONAPANDEMIE BEI NEGATIV BETROFFENEN UNTERNEHMEN IN DER ZWEITEN BEFRAGUNGSWELLE

Als Grund für Liquiditätsengpässe wurden am häu figsten Steuerzahlungen, Miet- oder Pachtzahlun gen sowie Lohnzahlungen genannt. Von den durch Liquiditätsengpässe betroffenen Unternehmen hatte jedes vierte Unternehmen bis zum Zeitpunkt der zweiten Befragung einen Kreditantrag bei seiner Hausbank gestellt, um bestehende Forderungen zu begleichen, zum Teil in Verbindung mit einem Dar lehen der Kreditanstalt für Wiederaufbau (KfW).

Etwas mehr als die Hälfte (54 %) der Kreditanträge wurde bereits bewilligt – bei einer durchschnitt lichen Bearbeitungszeit von zweieinhalb Wochen.

Erfreulich ist auch, dass im Juni fast die Hälfte der von Liquiditätsengpässen betroffenen Unterneh men (44 %) es für sehr unwahrscheinlich hielt, in eine Insolvenz zu geraten; im April teilte nur knapp jedes fünfte Unternehmen (18 %) diese optimistische Einschätzung.

-

- -

-

- -

-

-

- WIE WIRKT DIE CORONAPANDEMIE AUF DIE UNTERNEHMERISCHE INNOVATIONSTÄTIGKEIT?

Das BMWi hat über seinen Projektträger VDI TZ im April 2020 eine Online-Befragung zu den Auswirkungen der Corona-Pandemie auf die unternehmerische Forschungs-, Entwicklungs- und Innovations tätigkeit (FuEuI) durchgeführt. Insgesamt haben sich rund 1.800 Unternehmen (davon 86 % kleine und mittelständische Unternehmen) an der Befragung beteiligt.

Der Großteil der befragten Unternehmen gab an, FuEuI-Projekte zu verschieben oder ihre Laufzeit zu verlängern (75 %) oder sie zu unter brechen (54 %). 24 % der Unternehmen geben an, ihre Projekte ganz abzubrechen. Doch zugleich nimmt ein nennenswerter Anteil in der Krise neue FuEuI-Aktivitäten auf (21 %). Großunternehmen passen Umfang und Fortführung ihrer Planungen dabei noch stärker an als KMU.

Was die strategischen Schlussfolgerungen aus der Krise angeht, so wollen 35 % der Unternehmen zukünftig FuEuI stärker nutzen, um ihre Produktpalette und ihr Dienstleistungsangebot zu diversifizieren.

Die Erschließung neuer Märkte mit vorhandenem Know-How wird von 46 % der Unternehmen angestrebt, eine noch stärkere Digitali sierung ihrer FuEuI-Aktivitäten von 50 % der Unternehmen.

Die Ergebnisse der Umfrage finden Sie unter:

www.bmwi.de/ergebnisse-befragung-corona-forschung

Das BMWi hat seine Innovations- und Digitalförderprogramme „von der Idee zum Markterfolg“ bereits als Reaktion auf die Corona-Krise temporär administrativ angepasst.

www.bmwi.de/sofortmassnahmen-technologische-foerderung Die durch die Befragung gewonnenen Erkenntnisse finden auch Eingang in die Transferinitiative des BMWi. Mit der Transferinitiative begleitet das BMWi den Technologie- und Wissenstransfer zwischen Wirt schaft und Forschung. Ziel ist es, die Entwicklung von Innovationen zu unterstützen und so Forschungsergebnisse erfolgreich in neue, marktfähige Produkte und Dienstleistungen zu überführen.

www.bmwi.de/transferinitiative

VIELE UNTERNEHMEN VERBUCHEN UMSATZEINBUSSEN, INVESTITIONEN WERDEN HÄUFIG AUSGESETZT

Die starke Betroffenheit von Unternehmen in Deutschland zeigt sich auch in ihren Umsatzerwar tungen für das zweite Quartal. Hier zeichnet sich jedoch eine leichte Entspannung im Zeitverlauf ab.

Im Juni gaben 61 % der befragten Unternehmen an, dass sie Umsatzeinbußen um durchschnittlich 48 % im Vergleich zum Vorjahr durch die Pandemie er warten. Im April rechneten noch 72 % der Unterneh men mit Umsatzeinbußen für das zweite Quartal, auch die Höhe der erwarteten Verluste war mit 55 % etwas höher.

Ein gemischtes Bild ergibt sich hingegen bei den Auswirkungen der Pandemie auf die unterneh

merischen Investitionstätigkeiten. Knapp drei von vier Unternehmen, die für das zweite Quartal 2020 Investitionen u. a. in digitale Ausstattung oder Strukturen, Renovierungs- und Sanierungsarbeiten oder Forschung und Entwicklung geplant hatten, haben diese zunächst ausgesetzt. Auf der anderen Seite hat etwa jedes zehnte Unternehmen im Zuge der Pandemie neue Investitionen getätigt, insbe sondere in Gesundheits- oder Arbeitsschutz sowie in digitale Ausstattung oder Strukturen.

KURZARBEIT, PERSONALPOLITISCHE MASSNAHMEN UND STAATLICHE HILFEN ERHALTEN JOBS UND VERMEIDEN INSOLVENZEN

Die Ergebnisse der Umfrage zeigen zudem, dass viele Unternehmen personalpolitisch reagieren oder Hilfe der Bundesregierung in Anspruch nehmen, um die Krise zu bewältigen. Auf diese Weise konnten viele Unternehmen bis zum jetzigen Zeitpunkt Liquiditätsengpässe überbrücken und Arbeitsplätze erhalten. Im Juni setzte gut jedes vierte Unternehmen Kurzarbeit ein oder plante, diese zu nutzen, während im April noch rund jedes

30

der befragten Unternehmen%

haben in der Krise Telearbeit ausgebaut.

22SCHLAGLICHTER AUGUST 2020

W I RT S C H A F T S P O L I T I K

dritte Unternehmen von dieser Möglichkeit Ge brauch machte. Im Durchschnitt betrifft dies knapp drei Viertel der jeweiligen Belegschaft, die Tendenz ist seit der ersten Befragung rückläufig.

11

der befragten Unternehmen%

gaben an, Beschäftigte entlassen zu haben oder dies zu planen.-

Viele Unternehmen reagierten zudem mit einem Abbau von Überstunden oder Urlaub (34 %), den Ausbau von Telearbeit (30 %) oder Verkürzung der Arbeitszeit (24 %) auf die Pandemie. Auch wenn diese Maßnahmen in vielen Unternehmen die Beschäftigung sicherten, mussten einige Unterneh men zum Teil bereits Stellen abbauen. 11 % der befragten Unternehmen gab an, Beschäftigte ent lassen zu haben oder plante dies.

- -

GUT EIN DRITTEL DER UNTERNEHMEN LÄSST SICH SEINE STEUERZAHLUNGEN STUNDEN.

Gut die Hälfte der befragten Kleinunternehmen mit bis zu zehn Beschäftigten nutzten bis Juni die Soforthilfen des Bundes oder der Länder oder beabsichtigen, sie zu beantragen. Neben unbüro kratischen Zuschüssen zur schnellen Überwindung finanzieller Engpässe werden von gut jedem sechs ten Unternehmen coronaspezifische Darlehen, Kredite oder Bürgschaften genutzt, während jedes fünfte Großunternehmen mit 250 oder mehr Be schäftigten zum Zeitpunkt der zweiten Befragung erwog, Mittel aus dem Wirtschaftsstabilisierungs fonds (WSF) zu beantragen, sobald diese verfügbar sind. Der WSF stellt Mittel für Staatsgarantien für Verbindlichkeiten und direkte staatliche Betei ligungen zur Verfügung. Ziel des WSF ist es, die wirtschaftlichen Auswirkungen der Pandemie auf Unternehmen abzumildern, die eine

- -

- -

-

-

- -

-

-

WORTMELDUNG

SCHNELLE UNTERNEHMENS INFORMATIONEN -

- -

- KI ERÖFFNET NEUE WEGE DER INFORMATIONSBEREIT

STELLUNG FÜR DIE WIRTSCHAFTSPOLITIK

In der Corona-Krise zeigte sich erneut der Mangel an kurzfristig verfügbaren Informationen zur aktuellen Lage der Unternehmen.

Wie viele Unternehmen in welchen Regionen, Branchen und Unter nehmensgrößen sind wie von der Krise betroffen und wie reagieren sie darauf? Werden genügend Unternehmen von den Maßnahmen erreicht? Gibt es Lücken in den Unterstützungspaketen, die geschlossen werden müssten? Wie können kurzfristig Daten zur Verfügung gestellt werden, die Orientierungspunkte für die Unternehmenspolitik liefern können?

Der Einsatz von KI-gestützter Datenerhebung kann die Erhebungs dauer stark verkürzen und am aktuellen Informationsbedarf aus gerichtet werden. Beides wäre essentiell, denn jede Krise ist vornehmlich eine Novität, und die Wirtschaftspolitik braucht spe zifische Informationen. Nötig ist allerdings eine strikte Validierung der Daten. Dies kann auf verschiedenen Wegen geschehen, z. B.

durch Nutzung von Informationen aus sozialen Netzwerken oder von Webseiten von Unternehmen – und besser noch durch Kombi nation von Unternehmensdaten mit vorhandenen Strukturdaten, beispielsweise aus dem Mannheimer Unternehmenspanel des ZEW, das auf Daten von Creditreform aufbaut, oder den Daten der statistischen Ämter. Traditionelle Erhebungswege verlieren nicht ihre Bedeutung. Telefon- oder Onlinebefragungen bei einer kleinen Stichprobe von Unternehmen liefern die Validierungsbasis und können in Kombination mit KI-generierten Daten auf die Masse der Unternehmen übertragen werden. Informationen für die Wirtschaftspolitik lassen sich so durch Innovationen in der Erhebungsmethodik bereitstellen.

Das Internet ist nicht nur ein Diffusionskanal für Informationen sondern bietet auch die Chance neue, verlässliche Fakten zu generieren. Jede Krise schafft neue Chancen. Es gilt, die Kreativität der Forschenden zu nutzen und Informationskanäle zu bündeln.

23SCHLAGLICHTER AUGUST 2020

W I RT S C H A F T S P O L I T I K W I RT S C H A F T S P O L I T I K

DR. GEORG LICHT

leitet den Forschungsbereich "Innova tionsökonomik und Unternehmens dynamik" am ZEW. Er arbeitet zu Innovationen in der Informationsbe schaffung zum Innovations- und Gründungsverhalten.