NACKE, Eberhard: Ermittlung des Investitionsbedarfes landwirtschaftlicher Betriebsgebäude

Im Bereich der westdeutschen Landwirtschaft nehmen die Investitionen in Gebäude und bauliche Anlagen nur einen kleineren Anteil an den gesamten Anlageinvesti- tionen ein (Abbildung 1).

8.000

0

1936 1940 19U 1948 1952 1956 1960 1964 196« 1972 1976 1230 Jahr 1964

Abbildung 1: Brutto-Anlageinvestitionen und Geräte

der Landwirtschaft in Maschinen

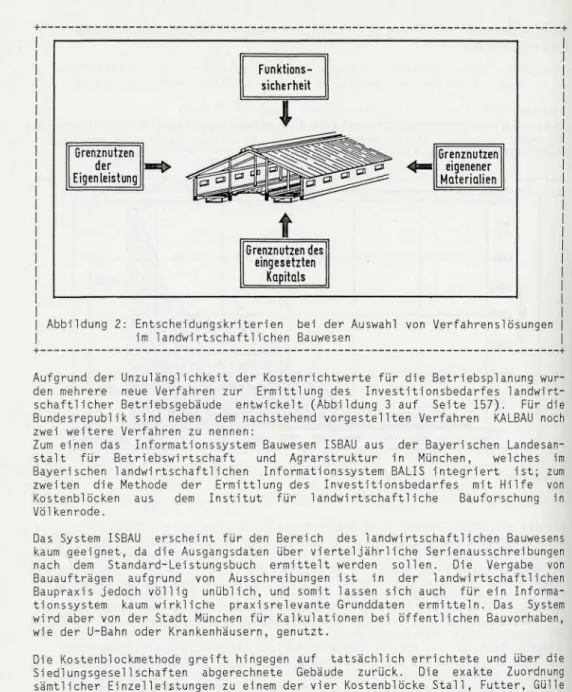

Für das Einzelunternehmen sind jedoch die Auswirkungen auf die f i n a n z i e l l e Lage und die gesamte Betriebsstruktur in der Regel weit größer als bei Maschinenin- vestitionen. Gerade in einer Phase mit sinkenden Grenzgewinnen in der Veredelungsproduktion, hohem Z i n s n i v e a u und stark restriktiver Handhabung der öffentlichen Investitionsförderung ist daher eine exakte P l a n u n g und K a l k u l a - tion eines Bauvorhabens dringend geboten. Dies g i l t insbesondere, da der Betrieb im a l l g e m e i n e n auf Jahre in seiner Betriebsstruktur festgelegt wird und die Investition meist mit einer starken Fremdkapitalaufnahme verbunden ist. Für die Auswahl einer bestimmten Verfahrenslösung und deren Ausführung sind 4 Be- stimmungsfaktoren von entscheidender Bedeutung (Abbildung 2 auf Seite 156).

Auf der einen Seite steht naturgemäß der rein funktionale Aspekt einer Lösungsalternative. Daneben stellt sich für den ökonomisch handelnden Landwirt ebenso entscheidend die Frage, in welchem Umfang er freie Arbeitskapazität und eigene M a t e r i a l i e n einsetzen kann und welchen Grenznutzen er daraus ziehen kann. Schließlich muß sich daraus für den Investor die Höhe der unbedingt not- wendigen Kapitalaufnahme ergeben, die er mit der K a p i t a l d i e n s t f ä h i g k e i t seines Unternehmens und seinen V o r s t e l l u n g e n über eine Verzinsung des eingesetzten Ka- p i t a l s in E i n k l a n g bringen muß.

Grenznutzenbetrachtungen kommen in verschiedenen Optimierungsverfahren für Be- triebsentwicklungsplanungen zur Anwendung. Diese müssen aber so lang ungenau und unzureichend b l e i b e n , wie Kostenrichtwerte, geschätzt nach der Kubikmeter- oder Quadratmetermethode als Inputgrößen in die P l a n u n g eingehen.

Abbildung 2: Entscheidungskriterien bei der Auswahl von Verfahrenslösungen im landwirtschaftlichen Bauwesen

Aufgrund der U n z u l ä n g l i c h k e i t der Kostenrichtwerte für die Betriebsplanung wur- den mehrere neue Verfahren zur Ermittlung des Investitionsbedarfes landwirt- schaftlicher Betriebsgebäude entwickelt (Abbildung 3 auf Seite 157). Für die Bundesrepublik sind neben dem nachstehend vorgestellten Verfahren KALBAU noch zwei weitere Verfahren zu nennen:

Zum e i n e n das Informationssystem Bauwesen ISBAU aus der Bayerischen Landesan- stalt für Betriebswirtschaft und Agrarstruktur in M ü n c h e n , welches im Bayerischen landwirtschaftlichen Informationssystem BAUS integriert ist; zum zweiten die Methode der Ermittlung des Investitionsbedarfes mit H i l f e von Kostenblöcken aus dem Institut für landwirtschaftliche Bauforschung in Völkenrode.

Das System ISBAU erscheint für den Bereich des landwirtschaftlichen Bauwesens kaum geeignet, da die Ausgangsdaten über vierteljährliche Serienausschreibungen nach dem Standard-Leistungsbuch ermittelt werden s o l l e n . Die Vergabe von Bauaufträgen aufgrund von Ausschreibungen ist in der landwirtschaftlichen Baupraxis jedoch v ö l l i g u n ü b l i c h , und somit lassen sich auch für ein Informa- tionssystem kaum w i r k l i c h e praxisrelevante Grunddaten ermitteln. Das System wird aber von der Stadt München für K a l k u l a t i o n e n bei öffentlichen Bauvorhaben, wie der U-Bahn oder Krankenhäusern, genutzt.

Die Kostenblockmethode greift h i n g e g e n auf tatsächlich errichtete und über die Siedlungsgesellschaften abgerechnete Gebäude zurück. Die exakte Zuordnung sämtlicher E i n z e l l e i s t u n g e n zu einem der vier Kostenblöcke Stall, Futter, Gülle und M i l c h dürfte jedoch nicht leicht realisierbar sein. Aufgrund der fehlenden EDV-Abstützung der Methode ist zudem eine V a r i a t i o n , z.B. der vorgegebenen Preise oder des E i g e n l e i s t u n g s a n t e i l e s , nicht m ö g l i c h und somit auch nicht eine Anpassung an die i n d i v i d u e l l e Situation des Einzelbetriebes. Nur durch Heraus- nahme ganzer Kostenblöcke aus der K a l k u l a t i o n läßt sich eine gewisse A n g l e i c h u n g an spezifische Situationen erreichen.

Die Kostenblockmethode stellt gegenüber der Schätzung mit H i l f e von Kostenrichtwerten s i c h e r l i c h eine erhebliche Verbesserung dar, ist jedoch für

I S B A U

Kostenblock- methode

K A L B A U

Datenherkunft

vierteljahrliche Serien- ausschreibungen

Nachkalkulationen

Arbeitszeltmessungen Materlalbedarfs- ermlttlung Preislisten Nachkalkulationen zum Ist-Soll-Ver- glelch

Basis und

Einheitspreise für Baulelstungen Model Iblldung auf hierarchischen Ebenen Preise für unterschiedliche Verfahrenslösungen 1 Kostenblöcke

Stall Futter Gülle Milch Arbeitszeitfunktionen Materialfunktionen Preisdatei Model Iblldung auf 5 hierarchischen Ebenen (elnschllessl.

Kostenblöcke)

1

Kombination verschiedener Modelle durch Interpolation

Auswahl aus verschiedenen Verfahrenslösungen

volle Variabilität aller Mengen-, Lohn- und Preisvorgaben

Ergebnis

Baulelstungs- verzelchnls DM/Tlerplatz DM/Quadratmeter DM/Kubikmeter DM/Tlerplatz und Kostenblock DM/GV und Kostenblock

detailliertes Mengen- und Preisgerüst mit bezug auf DM/Tlerplatz DM/Quadratmeter DM/Kubikmeter

A b b i l d u n g 3: Gegenüberstellung Ermittlung des Betriebsgebäude

derzeitiger Kalkulationsmethoden zur Investitionsbedarfes landwirtschaftlicher

exaktere, am Einzelbetrieb orientierte Betriebsplanungen nach wie vor nicht ganz ausreichend.

Leitbild für die Methode KALBAU war deshalb die Anpassungsfähigkeit an die tatsächliche Bausituation. Dies wird erreicht, indem sämtliche vorgegebenen Größen variabel gehalten werden. Der Aufwand für die Erstellung des Gesamtgebäudes wird bis in die einzelnen Bauleistungen zerlegt und für diese auf Basis f u n k t i o n a l e r Beziehungen der Bedarf an Arbeitszeit und M a t e r i a l i e n berechnet. Der Erstellungspreis für die E i n z e l l e i s t u n g läßt sich gerade im landwirtschaftlichen Bauwesen relativ genau erfassen:

o aus dem Materialbedarf m u l t i p l i z i e r t mit dem Preis/Einheit, o aus den B a u h i l f s m i t t e l n mit ihrem Gestellungspreis/Tag, Woche

anderen Einheit und

oder einer o aus dem Arbeitszeitbedarf in Stunden, m u l t i p l i z i e r t mit dem Lohnansatz.

Ausgehend von den E i n z e l l e i s t u n g e n läßt sich so im System nicht nur ein kom- pletter S t a l l n e u b a u , sondern auch jeder Ausbau, Umbau oder auch nur ein ein- zelner Bauabschnitt k a l k u l i e r e n .

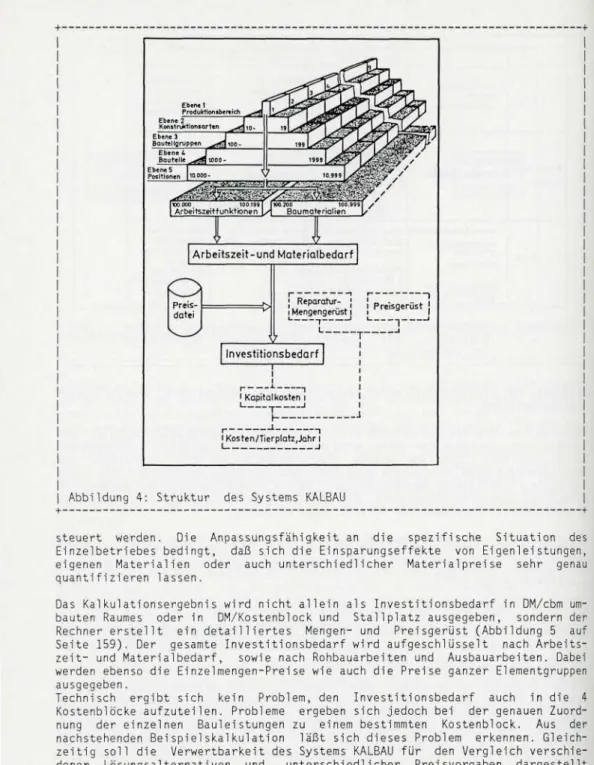

Für den Anwender ist es jedoch nicht zumutbar, analog dazu sein Bauvorhaben in die v i e l e n E i n z e l l e i s t u n g e n zu zerlegen und diese dann jeweils zu quantifizieren, die Mengen, den Lohnansatz und den Preis festzulegen. Deshalb wurde in insgesamt 5 Aggregationsebenen ein System hierarchisch aufeinander aufbauender M o d e l l e entwickelt, indem ein M o d e l l der höheren Ebene jeweils mehrere Modelle der nächsttieferen Ebene zusammenfaßt (Abbildung 4 auf Seite 158).

A l l e Mengen- und Preisangaben sind mit durchschnittlich g ü l t i g e n Vorgabewerten belegt, die jedoch, soweit bekannt, mit den spezifischen Werten des jeweiligen Bauvorhabens überschrieben werden können. Durch die Wahl der Einstiegsebenen kann die Genauigkeit der K a l k u l a t i o n und g l e i c h z e i t i g der Eingabeaufwand ge-

<sMmm;M^is>>%2Mm2MS^? , •

.000 100.1991 jtOO.200 " 100.999 f / rbeitszeiHunktioncn [A Boumoteriglien |/

Arbeitszeit-und Materialbedarf

i Kosten/Tierplatz,Jahr l l 1

Abbildung 4: Struktur des Systems KALBAU

steuert werden. Die Anpassungsfähigkeit an die spezifische Situation des Einzelbetriebes bedingt, daß sich die Einsparungseffekte von E i g e n l e i s t u n g e n , eigenen M a t e r i a l i e n oder auch unterschiedlicher Materialpreise sehr genau quantifizieren lassen.

Das K a l k u l a t i o n s e r g e b n i s wird nicht a l l e i n als Investitionsbedarf in DM/cbm um- bauten Raumes oder in DM/Kostenblock und Stallplatz ausgegeben, sondern der Rechner erstellt ein d e t a i l l i e r t e s Mengen- und Preisgerüst (Abbildung 5 auf Seite 159). Der gesamte Investitionsbedarf wird aufgeschlüsselt nach Arbeits- zeit- und Materialbedarf, sowie nach Rohbauarbeiten und Ausbauarbeiten. Dabei werden ebenso die Einzelmengen-Preise wie auch die Preise ganzer Elementgruppen ausgegeben.

Technisch ergibt sich kein Problem, den Investitionsbedarf auch in die 4 Kostenblöcke aufzuteilen. Probleme ergeben sich jedoch bei der genauen Zuord- nung der e i n z e l n e n Bauleistungen zu einem bestimmten Kostenblock. Aus der nachstehenden B e i s p i e l s k a l k u l a t i o n läßt sich dieses Problem erkennen. Gleich- zeitig soll die Verwertbarkeit des Systems KALBAU für den V e r g l e i c h verschie- dener Lösungsalternativen und unterschiedlicher Preisvorgaben dargestellt werden.

Die Kostenblockmethode trennt zwischen den Blöcken Stall und G ü l l e an der Unterkante des Spaltenbodens. Es stellt sich die Frage, wie bei einer Lagerung

Mengen- und PrelsgerUst (ohne HWST): Berechnung der GUllekana'le Im Bullenmaststall GSch, Reichenkirchen

0.

1.

2.

5.

e.

9.

Abbildung

• B a u e l e m e n t e E l e m e n t - Gruppen Arbe1ts-/Mater1a1bedarf Menge Preis/ Einzel- Einzel- Surnnen-

(Elnhelt) Einheit preise preise X preise DM DM DM DM

R hb A b i 1 Erdarbeiten

17 Bauwerks-HInterfUllung mit Std. 31,29 90.- 2816,03 2816.0 5.9 Radld. /Frontlader

2 Schalen

20 Rand fUr Bodenplatten und Std. 108,60 30,- 3258,00 3258,0 6,8

3 Bewehren

47 Wände betonleren Std 160 03 30,- 4800,88

15512,2 32,2 15512.- A y s b a y r A r b e i t e n

132 Bitumenanstrich 19 Schalen

8156.4 16.9 23669.-

22 Sand, Kies

220 Grubenkies to 14,59 4.- 58,36

229 Rollkles 32/x mm to 287,76 4.- 1151,05 1209.4 2,5 24 Fertigbeton

241 Fertigbeton B 10 (180 kg/m') m' 18,35 94,- 1725,33 243 Fertigbeton B 15 (250 kg/m1) m' 8,16 94,- 766,81 249 Fertigbeton Zuschlag (Pumpbeton

u s w-> m' 188,81 13.- 2454.53 19854,6 41,3 21064,0 43.8 44733,- il5tD. und. s o n s t Ige. M e t a l l e

50 Lag. Hatten I

2468.0 5,1 47201,- l!°l!er: und Dämmstoffe

61 Anstr., Kleber

616 Bitumenanstrich dt 2,35 130,- 305,92 305,9 0,6 305,9 0.6 47507.- H o l z

99 Schalmaterlal

990 Schalbretter mit Kanthol zabstUtzung m* 6,00 3,5 21,00 999 Kantholz, Bohlen (für bes. Scha-

lu"9en) lfm 362,00 1,5 543,00 619,0 1.3 619,0 1,3 48126,-

5: Mengen- und Preisgerüst

der G ü l l e im sogenannten G ü l l e k e l l e r der Tatsache Rechnung getragen wird, daß die Fundamente, die zum Kostenblock Stall gehören, hier in den G ü l l e k e l l e r in- tegriert sind. Erst durch eine stärkere Differenzierung der K a l k u l a t i o n lassen sich Abgrenzungsprobleme dieser Art ausschalten.

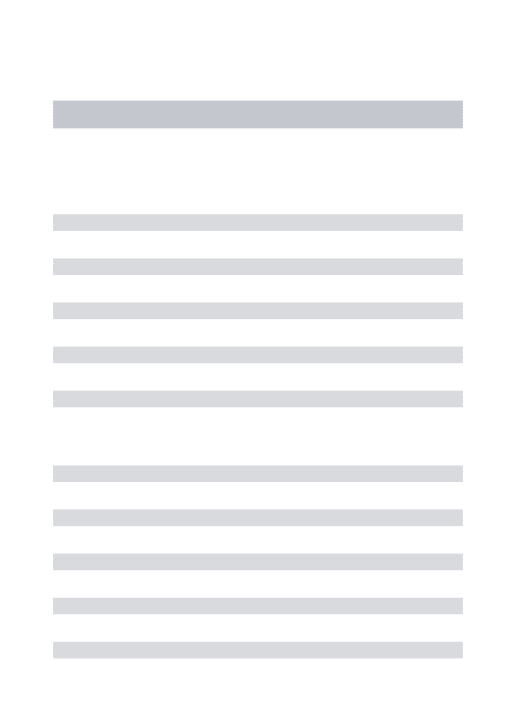

In Süddeutschland sind G ü l l e k e l l e r wenig verbreitet, werden aber zunehmend stärker diskutiert. Für einen im Jahr 1981 bei Augsburg fertiggestellten Mastbullenstal l mit Güllekeller wurde eine Vergleichskalkulation zum

Treibmistverfahren angestellt. In dem Stall wurde in drei je 2,30 m tiefen Kanälen ein Lagerraum für 1000 cbm Gülle geschaffen.

Abbildung 6 auf Seite 161 zeigt im Vergleich dazu den Investitionsbedarf für den g l e i c h e n Stall mit 80 cm tiefen Treibmistkanälen. In der Variante mit Treibmistkanälen ergeben sich für Erdarbeiten, Fundamente und Kanäle ein Inve- stitionsbedarf von 35 000,- DM ohne Mehrwertsteuer. Für den G ü l l e k e l l e r steigt der Aufwand dagegen ohne Spaltenboden auf über 100 000,- DM. Hierbei sind 78,- DM/cbm Beton, 1059,- DM/t Baustahl und 30,- DM Stundenlohn zum Ansatz gebracht.

Auffallend ist die fast gleiche Höhe des Investitionsanteiles der Schalung in beiden Alternativen. Dies resultiert daraus, daß im G ü l l e k e l l e r eine bei weitem nicht so arbeitsaufwendige Großflächenschalung gegenüber Schaltafeln im Vergleichsstall angewendet wurden.

Gestrichelt aufgetragen ist der Angebotspreis für die komplette Errichtung eines 800 cbm-Tiefbehälters mit befahrbarer Decke, den ein Landwirt in der Nähe von Freising 1981 von einer Firma erhielt. Gleiche Preisverhältnisse wie für den G ü l l e k e l l e r würden sich nach dieser K a l k u l a t i o n bei einem Gesamtpreis von 82,- DM/cbm ergeben.

Es muß in diesem Bereich derzeit noch von Pauschalpreisen ausgegangen werden, da die Daten über b a u l i c h e A n l a g e n , wie Güllebehälter, bisher noch nicht zu Mo- d e l l e n verarbeitet sind. Die Kalkulation ist speziell auf diesen Einzelfall be- zogen und wurde mit den tatsächlichen, vom Landwirt gezahlten Baustoffpreisen gerechnet.

Von Kritikern wird eine Vorausschätzung oder Vorauskalkulation des Investi- tionsbedarfes oft grundsätzlich abgelehnt. Sie orientieren sich meistens an den fast täglichen Sensationsmeldungen der Presse über Fehlkalkulationen bei öffentlichen Bauvorhaben und argumentieren damit, daß man die Preise nicht in den Griff bekommen könne. KALBAU bietet die M ö g l i c h k e i t , praktisch ohne zusätzlichen Aufwand vorgegebene Preise und Löhne zu v a r i i e r e n und die resul- tierenden Veränderungen des Investitionsbedarfes zu analysieren.

Zwar kann so die Unsicherheit über die zukünftige Preisentwicklung nicht besei- tigt werden, doch lassen sich zumindest die Auswirkungen von Preisänderungen auf den Investitionsbedarf abschätzen.

Abbildung 7 auf Seite 162 zeigt die Auswirkungen von Preis- und Lohnänderungen auf den Investitionsbedarf für den G ü l l e k e l l e r . Dabei wurden in verschiedenen K a l k u l a t i o n s l ä u f e n die starken Schwankungen des Beton- und Baustahlpreises nachvollzogen (Abbildung 8 auf Seite 162).

Auch bei den extremen Schwankungen bis zu 25%-Punkten nehmen sich Auswirkungen auf den Investitionsbedarf relativ bescheiden aus. Anders wird es erst bei einer Veränderung des Lohnansatzes. Geht man von 30,- DM durchschnittlichem Unternehmerlohn auf 18,- DM herunter - das entspricht ungefähr dem Meisterlohn in der Landwirtschaft - so lassen sich a l l e i n beim G ü l l e k e l l e r 16 000,- DM ein- sparen. Wird der G ü l l e k e l l e r v o l l s t ä n d i g in Eigenleistung erstellt und setzt der Landwirt den Maschinenringsatz von 12,- DM pro Stunde an, so ergibt sich ein Differenzbetrag von rund 34 000,- DM.

Zusammenfassend zeigt sich, daß normale Preisänderungen eine nicht zu unterschätzende, aber doch tragbare Auswirkung auf den Investitionsbedarf haben. Ins Gewicht fallende Auswirkungen ergeben sich aber vor a l l e m bei Lohnänderungen bzw. einer Veränderung des A n t e i l e s der E i g e n l e i s t u n g .

Das Programm KALBAU ist in der Lage, den notwendigen Vergleich verschiedener Verfahrensalternativen bei v a r i a b l e n Preis- und Lohnvorgaben sowohl im Batchbetrieb als auch interaktiv zu kalkulieren. A l l e r d i n g s erfordert die Modellerstellung und Model l Überprüfung einen erheblichen Zeitaufwand, so daß bis zur fertigen Kalkulationsmöglichkeit ganzer Produktionsverfahren noch viel

5U DM/Hastplatz

Treibmist- verfahren

628 DM/Mastplatz 100.600

ü Anstrich

Betonieren

Bewehren

Schalen .Erdaushub

Lagerung im Güllekeller

Abbildung 6: Investitionsbedarf für Fundamente (Bullenmaststall ; 30,40 m x 16,74 m)

und G ü l l e l a g e r u n g

Arbeit b l e i b t . Dies g i l t insbesondere im H i n b l i c k auf das e i g e n t l i c h e Endziel, das nicht a l l e i n die Berechnung des Investitionsbedarfes, sondern die Berech- nung der Kosten umfaßt.

110.000i DM 100.000-1

50.000-

-107.410

Belonlm3) 78 96 78 78 78 78

Stahl (DM/t) 1059 1059 1324 8A7 1059 1059

Lohn (DM/h) 30 30 30 30 18 12

Abbildung 7: Einfluß von Preisänderungen auf den Investitionsbedarf ( G ü l l e k e l l e r ; 30,40 m x 16,74 m)

Indizes baupreisbestimmender Faktoren l Quill*: Stat. Bundesamt l

-Industrielahn«

Abbildung 8: Indizes baupreisbestimmender Faktoren