gversatz

How is the Security of Disposal

for Mineral Waste with Regard to the Landfill Situation in the Federal States Developing? – an Update

Hartmut Haeming

Landfills haven’t received the attention from politics they deserve. Nevertheless there are requirements for landfills, because economy and private households produce mine- ral or inert waste, that is not suitable for an uncontrolled deposition in the landscape.

The analysis of the situation in the individual federal states and a comparison with the yearly supply of landfill capacity come to the conclusion, that in many federal states new landfill capacity must be generated promptly, if a difficult situation with the dis- posal shall be avoided.

The German landfills are not prepared for more materials as result of a new cover-act or tightening up of soil conservation law or water protection law.

The German ministry of the environment have therefore reworked the cover-act with the target to reduce masses of landfill disposal.

The most federal states have realized their situation and are busy, to realize new landfill capacity’s.

gversatz

Wie entwickelt sich die Entsorgungssicherheit

für mineralische Abfälle mit Blick auf die Deponiesituation in den Bundesländern? – ein Update

Hartmut Haeming

1. Einleitung ...496

2. Situation der Bundesländer ...497

3. Aufkommen und Verbleib mineralischer Abfälle ...508

4. Wirkungen der Mantelverordnung ...509

5. Wie viel soll deponiert werden? ...510

6. Verfüllung der deutschen Deponien mit Mantelverordnung ...510

7. Verfahrensstand der Mantelverordnung ...513

8. Marktrisiken ...514

9. Kostenerwartung und Umsetzung ...515

10. Zusammenfassung ...516

11. Quellen ...516 Die Deponierung wurde von der Politik eher stiefmütterlich behandelt. Dennoch besteht Bedarf für die Deponierung, weil Wirtschaft und Privathaushalte minerali- sche bzw. inerte Abfälle produzieren, für die sich eine unkontrollierte Ausbringung verbieten. Eine Analyse der Situation in den einzelnen Bundesländern und eine Gegenüberstellung mit dem jährlichen Deponiebedarf schließen mit dem Ergebnis ab, dass in vielen Bundesländern die Schaffung neuer Deponiekapazitäten zeitnah erforderlich ist, wenn ein Entsorgungsnotstand vermieden werden soll. Auf weitere Stoffstromverschiebungen in Richtung Deponie z.B. durch eine Mantelverordnung (MantelV) oder durch Verschärfung des Boden- und Wasserrechts ist die deutsche Deponielandschaft nicht vorbereitet. Dem versucht das BMU mit der Überarbeitung der MantelV Rechnung zu tragen.

Die meisten Bundesländer engagieren sich in den letzten Jahren um die Schaffung neuen Deponieraums.

gversatz

1. Einleitung

Dieser Beitrag stellt ein Update gegenüber der geschilderten Deponiesituation im Vorjahr 2018 dar.

Deponien stehen unverändert am Ende der Entsorgungskette. Immer dann, wenn eine stoffliche oder thermische Verwertung/Beseitigung nicht möglich ist, bleibt auch weiterhin nur die Deponie als Entsorgungsoption.

Die Deponiesituation in Deutschland stand nach dem Verbot der Ablagerung un- vorbehandelter Abfälle im Jahr 2005 über lange Zeit unter keinem guten Stern. In verschiedenen Bundesländern bestand oder entwickelte sich ein

• konkreter Deponiebedarf (Entsorgungssicherheit nicht gegeben),

• latenter Deponiebedarf (wachsende Transportentfernungen und/oder schrump- fende Deponiekapazitäten) oder

• verdeckter Deponiebedarf (Materialien können zur Zeit noch auf anderen Wegen, z.B. Verfüllungen, entsorgt werden und gelangen deshalb nicht zur Deponie).

In den letzten Jahren hat sich in Politik und Verwaltung aber zunehmend ein Problem- bewusstsein eingestellt. Deponiebedarfsanalysen zahlreicher Bundesländer sind Beleg dafür. Auch wenn sich einzelne Bundesländer aufgrund politischer Bewertung immer noch schwer tun, die erforderlichen Schlussfolgerungen zu ziehen, so wird das Thema Deponiebedarf nicht mehr einfach wegdiskutiert. Offenbar hat man erkannt, welche Zeiträume in Folge der Planungs-, Zulassungs- und Realisierungsprozesse vergehen, bis neuer Deponieraum auch faktisch zur Verfügung steht.

Große Bundesverbände, deren Mitgliedsunternehmen auf eine geordnete Entsorgung angewiesen sind, haben das Thema ebenfalls erkannt und öffentlich mit der Schluss- folgerung diskutiert, dass neuer Deponieraum geschaffen werden muss, wenn die Entsorgungssicherheit auch künftig ein wesentlicher Standortfaktor Deutschlands bleiben soll. [5]

Deponien bleiben also auch künftig als Schadstoffsenke erforderlich, so lange uns nicht für alle Abfälle geeignete ökologische und ökonomische Verfahren zur Aufbereitung und Verwertung zur Verfügung stehen.

Je problematischer die Deponiesituation in einem Bundesland wird, desto eher muss mit Blick auf die Verkürzung von Zulassungszeiträumen sowohl die Frage des Genehmigungsverfahrens an sich wie auch die Zuständigkeit für derartige Geneh- migungsverfahren auch politisch diskutiert werden, weil Kommunal- und Regio- nalpolitik – auch aktuell – aufgrund der auf sie wirkenden ortspolitischen Zwänge oftmals überfordert sind, der Kritik gegen neue Standorte oder Deponieerweiterungen standzuhalten. Es sollte deshalb überlegt werden, die Schaffung von Deponiekapazi- täten planerisch als eine ordnungspolitische Landesaufgabe zu begreifen. Es gelingt nahezu kaum mehr, eine neue Deponie – gleich welcher Klasse – auf der grünen Wiese zu errichten.

gversatz

Außerdem muss die Frage beantwortet werden, wer schlussendlich für die Schaffung neuen Deponieraums für Gewerbe und Industrie in Zukunft verantwortlich sein soll. Die öffentliche Hand geht zur Zeit wohl vielfach davon aus, dass sie sich nur um öffentlich-rechtlich überlassene Abfälle kümmern müsse, während die deutsche Wirtschaft rein formal ihre eigene Entsorgung sicherstellen muss. Hierauf deuten vielfach Darstellungen in den jeweiligen Landesabfallwirtschaftsplänen hin. In diesem Zusammenhang ist auf § 30 KrWG hinzuweisen, wonach von den Ländern alle Abfälle, insbesondere aber gerade die Deponierung, zu beplanen sind.

Die Politik muss hier klar Stellung beziehen, ob es sich um eine öffentliche Aufgabe im Sinne von Entsorgungssicherheit und Standortvorteil und damit auch um Wirtschafts- politik handelt oder Gewerbe und Industrie dieses Problem selbst lösen müssen. Aus Gesprächen mit Wirtschaftsakteuren ist mir bekannt, dass man sich in diesem Fall mit dem Problem allein gelassen fühlt. Andererseits ist mir aus Gesprächen aus der Fachebene der Ministerien allerdings auch bekannt, dass die Problematik – gerade vor dem Hintergrund der sehr diffenzierten und langen Zulassungsverfahren – erkannt ist.

Positiv hervorzuheben ist in diesem Zusammenhang, dass sich zahlreiche Bundesländer in den vergangenen Jahren bereits engagiert haben, neuen Deponieraum zu schaffen.

So ist es beispielsweise Niedersachsen gelungen, – landesweit betrachtet – Entsorgungs- sicherheit für DK-I-Deponieraum wieder herzustellen.

2. Situation der Bundesländer

Das BMU ging für DK-I-Deponien zuletzt von einer Entsorgungssicherheit von 17 bis 19 Jahren aus [7]; dies auf Basis von destatis-Zahlen. Wie findet sich das in den Bundesländern wieder?

Die InwesD begleitet die Entwicklung der Deponiekapazitäten seit mehreren Jah- ren. Im Dezember 2018 habe ich eine Abfrage bei allen Bundesländern hinsichtlich Restkapazitäten, Vorhaben im Genehmigungsverfahren, Planungen und jährlichen Verfüllszenarien vorgenommen [12].

Bis auf Thüringen, das auf den Landesabfallwirtschaftsplan und die Abfallbilanz verwie- sen hat, haben sich alle Bundesländer zur Mitwirkung bereit erklärt. Sachsen- Anhalt hat meine Anfrage als eine solche nach dem Umweltinformationsgesetz gewertet und dargelegt, dass man für die Beantwortung Zeit benötige.

Viele Bundesländer haben zeitnah geantwortet. Von einigen Bundesländern liegt mir zu Redaktionsschluss aber noch keine Rückmeldung vor. Zum Teil liegt es daran, dass Daten neu zusammengestellt oder erhoben werden müssen oder aktuell noch Bedarfsanalysen laufen. Ich gehe davon aus, dass ich Ihnen die Daten im Rahmen meines Vortrages vorstellen kann.

In diesen Fällen greife ich auf Daten zurück, die in den Vollversammlungen der InwesD in den Jahren 2016 bis 2018 für die Bundesländer im Rahmen von Vorträgen vorgestellt wurden. Darüber hinaus werden Daten aus Veröffentlichungen wie Abfallwirtschafts- plänen und -bilanzen verwendet.

gversatz

Hervorzuheben ist die konstruktive Zusammenarbeit mit nahezu allen Bundesländern, die bereit sind, das Thema lösungsorientiert und öffentlich zu diskutieren und auf dieser Basis auch weitergehende Daten zur Verfügung stellen. Im Gegenzug erhalten die teilnehmenden Bundesländer von mir die bundesweite Auswertung. Dies gilt auch für das BMU.

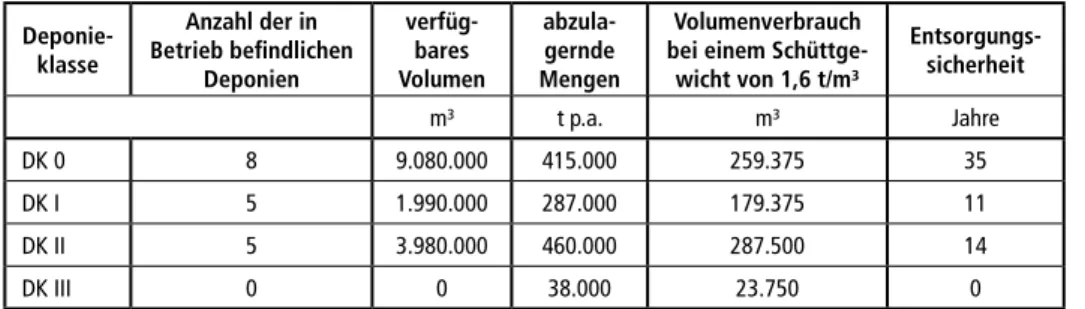

Schleswig-Holstein (SH)

Die vom Ministerium für Energiewende, Landwirtschaft, Umwelt, Natur und Digitali- sierung des Landes Schleswig-Holstein genannten Daten haben den Bezugszeitpunkt Jahresende 2016.

Deponie- klasse

Anzahl der in Betrieb befindlichen

Deponien

verfüg- bares Volumen

abzula- gernde Mengen

Volumenverbrauch bei einem Schüttge- wicht von 1,6 t/m³

Entsorgungs- sicherheit

m³ t p.a. m³ Jahre

DK 0 8 9.080.000 415.000 259.375 35

DK I 5 1.990.000 287.000 179.375 11

DK II 5 3.980.000 460.000 287.500 14

DK III 0 0 38.000 23.750 0

Tabelle 1: Situation der Deponien im Land Schleswig-Holstein

Quelle: Ministerium für Energiewende, Landwirtschaft, Umwelt, Natur und Digitalisierung des Landes Schleswig-Holstein:

E-Mail vom 14.01.2019

Unterstellt man den angegebenen Volumenverzehr auch für die Jahre 2017 und 2018, so

• hat das DK-0-Volumen auf 8.561.250 m³ abgenommen. Das Restvolumen würde für etwa 33 Jahre ausreichen.

• hat das DK-I-Volumen auf 1.631.250 m³ abgenommen. Das Restvolumen würde also landesweit nur noch für neun Jahre ausreichen.

• hat das DK-II-Volumen auf 3.405.000 m³ abgenommen. Das Restvolumen würde landesweit noch für knapp zwölf Jahre ausreichen.

Es bestehen allerdings zusätzliche Planungen für zwei DK-I-Deponien mit einem Gesamtvolumen von 2,5 Millionen m³ sowie eine DK-II-Deponie mit einem Volumen von ebenfalls 2,5 Millionen m³. Die Scopingtermine für diese Vorhaben fanden im Herbst 2018 statt.

Ungeachtet dieser Planungen hat das Land unverändert Deponiebedarf im westlichen Landesteil. Dieses Problem wird auch weiterhin – wenn überhaupt – sehr schwer auf- grund der geologischen Verhältnisse zu lösen sein.

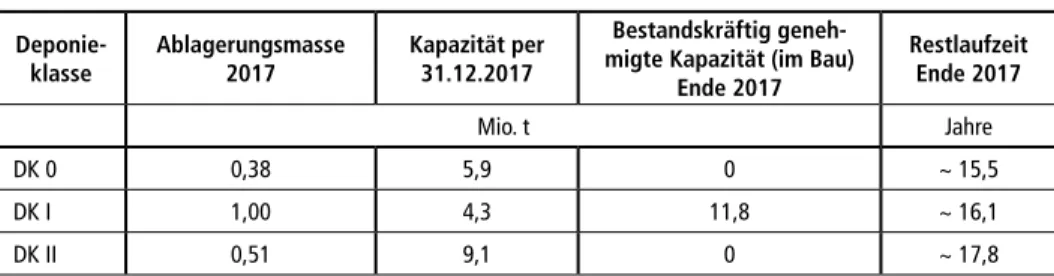

Niedersachsen (NI)

Niedersachsen hat die Deponiesituation Ende 2018 in der Vollversammlung dar- gestellt [20] und außerdem seine Mitwirkung im Rahmen der Abfrage zugesagt.

gversatz

Hier sind noch bestimmt Umrechnungen erforderlich. Daher liegt die Abfragetabelle zu Redaktionsschluss noch nicht vor.

Daher wird auf die Vortragsdaten zurückgegriffen:

Niedersachsen hatte per 31.12.2016 noch eine Restlaufzeit bei in Betrieb befindlichen DK-I-Deponien von zwei Jahren. Niedersachsen war allerdings schon längere Zeit aktiv um die Schaffung neuen Deponieraums bemüht. Per Ende 2017 verfügt Niedersachsen über folgende Restkapazitäten:

Die Bemühungen Niedersachsens waren also vom Erfolg gekrönt. Ein Problem wird Niedersachsen aber weiterhin im westlichen bzw. nordwestlichen Landesteil haben.

Trotz intensiver Bemühungen der Landesregierung ist es bislang nicht gelungen, auch dort ausreichenden DK-I-Deponieraum zu schaffen. Es mag auch an den geologischen Verhältnissen liegen. Es bleibt aber somit bei einem regionalen Deponiebedarf.

Niedersachsen war als einziges Bundesland (weil selbst veröffentlicht) in der bundes- weiten Bedarfskarte als Land mit fehlender DK-I-Entsorgungssicherheit dargestellt.

Niedersachsen hat diese Entwicklung gestoppt. Wenn weitere Initiativen folgen, wird Niedersachsen auch wieder dauerhaft zu einem entsorgungssicheren DK-I-Bundesland.

Andere Bundesländer sollten diesem Beispiel folgen.

Hamburg

Hamburg verfügt unverändert über keinen eigenen Deponieraum für klassische mineralische Abfälle und bemüht sich in Zusammenarbeit mit Niedersachsen, Bre- men und Mecklenburg-Vorpommern und Schleswig-Holstein dort Deponieraum zu schaffen oder zu nutzen. Die Entsorgung von Hamburg orientiert sich historisch nach Schleswig-Holstein, Niedersachsen und traditionell nach Mecklenburg-Vorpommern.

Hamburg hat Deponiebedarf.

Bremen

Bremen hat seine Mitwirkung zugesagt, jedoch unmittelbar an die Betreiber der beiden Deponien Blocklanddeponie und Grauer Wall verwiesen. [21]

Bremen verfügte ohnehin über geringe Restvolumina. Aufgrund gleichzeitig aus der Vergangenheit abgeleiteter geringer Ablagerungen erwartete man eine noch

Deponie-

klasse Ablagerungsmasse

2017 Kapazität per 31.12.2017

Bestandskräftig geneh- migte Kapazität (im Bau)

Ende 2017

Restlaufzeit Ende 2017

Mio. t Jahre

DK 0 0,38 5,9 0 ~ 15,5

DK I 1,00 4,3 11,8 ~ 16,1

DK II 0,51 9,1 0 ~ 17,8

Tabelle 2: Situation der Deponien im Land Niedersachsen

gversatz

längerfristige Entsorgungssicherheit. Diese hat sich aber nach einer Antwort des Se- nats auf eine Anfrage der Fraktion Bündnis 90/Die Grünen offenbar schneller erledigt als erwartet. Bremen sucht auch nach Deponieraum in Niedersachsen. Stand 2016 verfügte Bremen noch über maximal 2 Millionen Kubikmeter [4, 18]. Die Blockland- deponie wird voraussichtlich 2022 verfüllt sein. Bremen rechnet mit dem Nachweis der Entsorgungssicherheit bis 2026, zumal Kapazitäten der Deponie Grauer Wall bereits planfestgestellt seien [14].

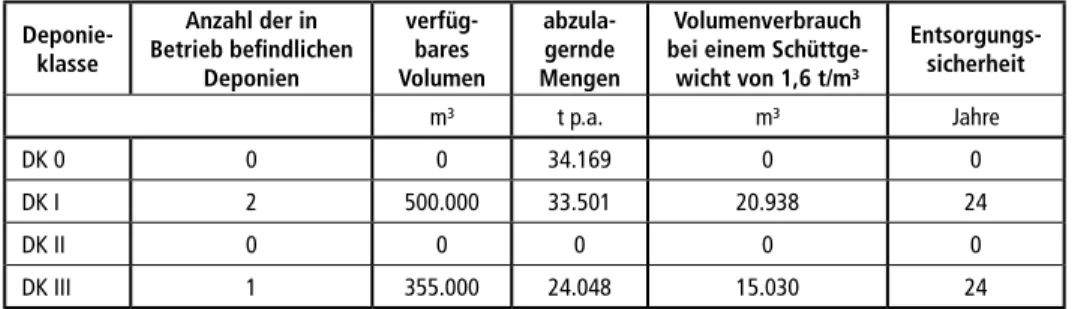

Für die Deponie Grauer Wall liegen folgende Daten vor:

Deponie- klasse

Anzahl der in Betrieb befindlichen

Deponien

verfüg- bares Volumen

abzula- gernde Mengen

Volumenverbrauch bei einem Schüttge- wicht von 1,6 t/m³

Entsorgungs- sicherheit

m³ t p.a. m³ Jahre

DK 0 0 0 34.169 0 0

DK I 2 500.000 33.501 20.938 24

DK II 0 0 0 0 0

DK III 1 355.000 24.048 15.030 24

Tabelle 3: Situation der Deponie Grauer Wall in der Hansestadt Bremen – Stand Ende 2018

Quelle: Bremerhavener Entsorgungsgesellschaft: E-Mail vom 18.02.2019

Für die Blocklanddeponie liegen bis Redaktionsschluss keine neueren Angaben vor.

Bezogen auf mögliche Standorte in Niedersachsen stehen die Hanseaten wechselseitig in Konkurrenz zu möglichen Standorten in Niedersachsen.

Bremen hat Deponiebedarf.

Mecklenburg-Vorpommern (MV)

Mecklenburg-Vorpommern hat seine Daten wie folgt gemeldet:

Deponie- klasse

Anzahl der in Betrieb befindlichen

Deponien

verfüg- bares Volumen

abzula- gernde Mengen

Volumenverbrauch bei einem Schüttge- wicht von 1,6 t/m³

Entsorgungs- sicherheit

m³ t p.a. m³ Jahre

DK 0 4 2.380.000 270.000 154.286 15

DK I 2 705.000 350.000 218.750 3

DK II 1 1.500.000 150.000 93.750 16

DK III 1 4.700.000 600.000 375.000 13

Tabelle 4: Situation der Deponien im Land Mecklenburg-Vorpommern – Stand Dezember 2018

Quelle: Ministerium für Wirtschaft, Arbeit und Gesundheit Mecklenburg-Vorpommern: E-Mail vom 21.01.2019

gversatz

MV ist gut aufgestellt. Gleichwohl hat aber das Umweltministerium laut Vortrag bei InwesD am 30.09.2016 Bereiche identifiziert, die eine Schaffung weiteren Deponieraums erforderlich machen. Es befinden sich weitere Vorhaben im Genehmigungsverfahren:

• DK I 1.780.000 m³

• DK II 3.400.000 m³.

Auch aktuell beobachtet die Landesregierung die Situation und entwickelt schon heute weitergehende Ideen, schrumpfenden Deponieressourcen entgegenzuwirken. Im DK-I Bereich besteht weiterer Handlungsbedarf.

Außerdem spielt laut Ministerium die Verfüllung von Abgrabungen mit 1,4 Millionen Tonnen in 53 Tagebauen in MV eine bedeutende Rolle.

Berlin/Brandenburg (BB)

Berlin verfügt über keinen eigenen Deponieraum in Berlin und entsorgt daher nach Brandenburg. Folgende Deponievolumina hat Brandenburg benannt:

Darüber hinaus befinden sich 9.145.000 m³ DK-I-Volumen im Genehmigungsverfah- ren. Weitere 11,2 Mio. m³ DK-I-Volumen sind in Planung.

Außerdem befinden sich weitere 2,2 Mio. m³ DK-II-Volumen in Planung.

Zu beachten ist, dass das angenommene jährliche Aufkommen mineralischer Abfälle mit 10,8 Mio. t/a angegeben wird. Etwa 52 % hiervon werden bislang direkt verwertet, nur 6 % werden deponiert. Eine Verschiebung würde zu nachhaltigen Konsequenzen führen. Es besteht also Bedarf, weitere Ablagerungskapazitäten zu schaffen [15].

Man geht davon aus, dass bis 2027 die zu deponierenden Abfälle auf etwa 3 Millio- nen Kubikmeter (= 4,8 Mio. Tonnen) ansteigen werden.

Unter dieser Annahme bedarf es noch erheblicher Anstrengungen, ausreichenden Deponieraum zu schaffen.

Deponie- klasse

Anzahl der in Betrieb befindlichen

Deponien

verfüg- bares Volumen

abzula- gernde Mengen

Volumenverbrauch bei einem Schüttge- wicht von 1,6 t/m³

Entsorgungs- sicherheit

m³ t p.a. m³ Jahre

DK 0 0 0 0 0

DK I* 5 9.410.000 2.784.000 1.740.000 5

DK II** 7 2.960.000 387.000 12

DK III 0 0 unbekannt

Tabelle 5: Situation der Deponien in den Ländern Berlin/Brandenburg

* Volumenverzehr steigt bis 2027 von 0,48 Mio. m³ (=0,768 Mio t) auf 3 Mio. m³ (=4,8 Mio. t) an. Als Mittelwert wurde dem bisherigen Volumen- verzehr die hälftige Differenz zugeschlagen

** destatis Fachserie 19 2016 – Abgelagerte DK II-Mengen

Quelle: Ministeriums für Ländliche Entwicklung, Umwelt und Landwirtschaft des Landes Brandenburg: E-Mail vom 16.01.2019

gversatz

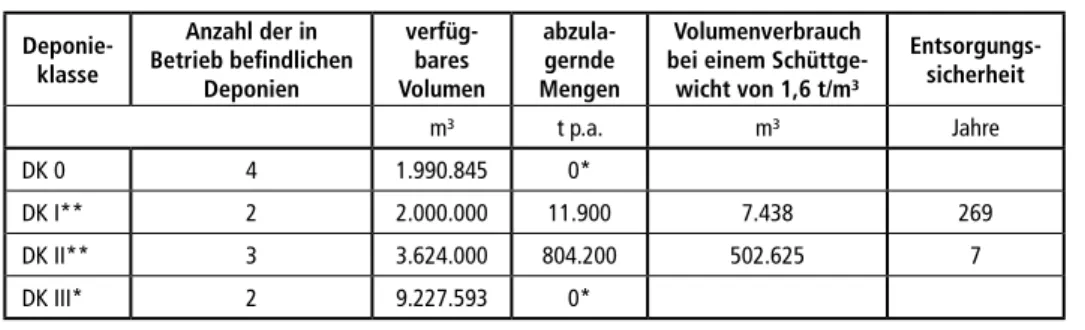

Sachsen

Für Sachsen bestand regionaler DK-I-Bedarf. Inwieweit jetzt auf sich neue ergebende Herausforderungen reagiert wird, ist noch nicht klar. Für den Süden und Südwesten Sachsens gibt es jedenfalls noch nichts Neues.

Sachsen verfügt Stand 31.12.2017 über ein Restvolumen von knapp 16,8 Mio. m³ DK-0- bis III-Volumen; dies bei einem Bedarf von bis zu 9 Mio. t/a, die im Wesent- lichen bislang durch große Verfüllvolumina im Bergbau (bis Z2) abgefedert werden.

Deponie- klasse

Anzahl der in Betrieb befindlichen

Deponien

verfüg- bares Volumen

abzula- gernde Mengen

Volumenverbrauch bei einem Schüttge- wicht von 1,6 t/m³

Entsorgungs- sicherheit

m³ t p.a. m³ Jahre

DK 0 4 1.990.845 0*

DK I** 2 2.000.000 11.900 7.438 269

DK II** 3 3.624.000 804.200 502.625 7

DK III* 2 9.227.593 0*

Tabelle 6: Situation der Deponien im Freistaat Sachsen – Stand 31.12.2017

* keine Angabe in destatis und vom Land Sachsen

** destatis Fachserie 19 2016 – Abgelagerte DK II-Mengen vorgetragen auf die Folgejahre

Quelle: Staatsministerium für Umwelt und Landwirtschaft des Freistaats Sachsen: Schreiben vom 19.12.2018

In der Fortschreibung des AWP Sachsen 2016 ging Sachsen bei insgesamt etwa 8,5 Millionen t/a ausgewählter Bau- und Abbruchabfälle – Boden und Steine (AS 170504) sowie Bauschutt (AS 170101, AS 170102, AS 170103, AS 170107) – von etwa 200.000 t/a auf Deponien zu entsorgenden öffentlich-rechtlich zu bewirtschaftenden Abfällen aus. Für den Zeitraum 2015 bis 2043 wird ein Bedarf von 108 Mio. m³ in Stein-Erden-Tagebauen und zwei Braunkohletagebauen prognostiziert, was zu einem Überschuss von 11,2 Mio. m³ führe, der anderweitig entsorgt werden müsse. [10]

Angesichts der betrachteten Tonnagen sind die zur Verfügung stehenden Deponie- kapazitäten risikobehaftet. Regional besteht für Sachsen im Westen, vor allem aber im Südwesten ganz erheblicher Deponiebedarf.

Sachsen-Anhalt (ST)

Von Sachsen-Anhalt liegen bis Redaktionsschluss keine Angaben vor. Sachsen-Anhalt hat zwar seine Mitwirkung signalisiert, aber mitgeteilt, dass man meine Anfrage als solche nach dem Umweltinformationsgesetz werte und die Zusammenstellung der Daten einige Zeit in Anspruch nehmen werde. [16] Bis Redaktionsschluss liegen diese Daten noch nicht vor.

Sachsen-Anhalt hat in der Vergangenheit vielfach auf die sogenannte bergrechtliche Verfüllung gesetzt. Sachsen-Anhalt verfügt gemäß Fortschreibung des Landes- abfallwirtschaftsplans 2017 über ein DK-I-Restvolumen von 12,5 Mio. m³ und ein DK-II-Restvolumen von 3,24 Mio. m³. Weiteres DK-I-Volumen ist für die Deponie

gversatz

Profen-Nord mit 5 Mio. m³ planfestgestellt, aber beklagt. [17] Schon heute sind aber oftmals Entfernungen von etwa 150 km bis zur nächsten Deponie zu bewältigen, so dass definitiv regionaler Deponiebedarf besteht. Im Übrigen findet in Sachsen-Anhalt aktuell eine intensive politische Diskussion statt, ob mit den verfügbaren Deponien die Entsorgungssicherheit gewährleistet ist. Sachsen-Anhalt hat zumindest regionalen Deponiebedarf.

Thüringen

Thüringen hat hinsichtlich seiner Restkapazitäten und jährlichem Bedarf an Verfüll- volumina auf den Landesabfallwirtschaftsplan (Fortschreibung 2018) und die Abfall- bilanz 2017 verwiesen [22].

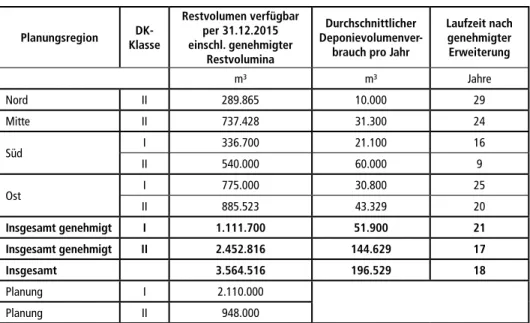

Thüringen gliedert sich in die Planungsregionen Nord, Mitte, Süd und Ost. Die Dar- stellung fußt daher auf diesen Daten und geht von folgenden Rahmenbedingungen aus:

Planungsregion DK- Klasse

Restvolumen verfügbar per 31.12.2015 einschl. genehmigter

Restvolumina

Durchschnittlicher Deponievolumenver-

brauch pro Jahr

Laufzeit nach genehmigter Erweiterung

m³ m³ Jahre

Nord II 289.865 10.000 29

Mitte II 737.428 31.300 24

Süd I 336.700 21.100 16

II 540.000 60.000 9

Ost I 775.000 30.800 25

II 885.523 43.329 20

Insgesamt genehmigt I 1.111.700 51.900 21

Insgesamt genehmigt II 2.452.816 144.629 17

Insgesamt 3.564.516 196.529 18

Planung I 2.110.000

Planung II 948.000

Tabelle 7: Situation der Deponien im Land Thüringen

Quelle: Thüringer Landesanstalt für Umwelt und Geologie: Landesabfallwirtschaftsplan Thüringen 2018 mit Berücksichtigung der Hinweise und Einwendungen im Beteiligungsverfahren. Stand: April 2018. / Freistaat Thüringen: Abfallbilanz 2017

Hinzu kommen Betriebsdeponien DK I und DK II mit folgenden Restvolumen per 31.12.2015 (Tabelle 8).

DK-III-Kapazität steht nicht zur Verfü- gung.

m³

DK I 82.600

DK II 175.700

Tabelle 8: Restvolumen der Betriebsdeponien DK I und DK II

gversatz

Nach der Abfallbilanz Thüringen 2017 gestalteten sich die Entsorgungswege wie folgt:

t

Deponie 362.500

Kalihalden 1.395.000

Tagebaue und Restlöcher 5.434.000 Tabelle 9: Entsorgungswege im Freistaat Thü-

ringen Nach dem Entwurf des LAP ist die Ab-

fallwirtschaft in fünf Zweckverbänden organisiert. Es wird von einer vernetzten Inanspruchnahme von Deponiekapazitä- ten ausgegangen.

Nach den Annahmen von Thüringen besteht Entsorgungssicherheit.

Eine Verifizierung dieser Angaben ist mangels näherer Detaillierung nur schwer mög- lich. Aufkommen und Deponieinanspruchnahme geben jedoch Anlass zu Zweifeln.

Anzunehmen, dass auch in Zukunft nur etwas mehr als zwei Prozent des Gesamtauf- kommens auf Deponien entsorgt werden muss, ist insbesondere vor dem Hintergrund der anstehenden MantelV und der damit einhergehenden Änderung des Bodenschutz- rechtes als mindestens ambitioniert zu bezeichnen.

Ein Vergleich mit anderen Bundesländern lässt Zweifel an der Richtigkeit der Prog- nosedaten aufkommen.

Hessen

Hessen hat Teilnahme an der Erhebung zugesagt. Bis Redaktionsschluss lag die Mel- dung allerdings noch nicht vor.

Gemäß Vortrag 2016 betrug das Restvolumen über die Deponieklassen 0 bis II insge- samt etwa 10 Millionen m³ [23]. Für die einzelnen Deponieklassen bestand wie folgt Entsorgungssicherheit:

Deponie-

klasse Ablagerung

2014 Restvolumen

2014 Rechnerische Restlaufzeit

m³ Jahre

DK 0 122.000 1.066.000 9

DK I 195.000 3.320.000 17

DK II 463.000 5.651.000 12

Tabelle 10:

Situation der Deponien im Land Hessen

Hessen hatte aber auch zusätzliche Deponiekapazitäten im Umfang von etwa 5 Millionen m³ in Planung. Es besteht latenter Deponiebedarf, insbesondere regional.

Politisch wird das Thema in Hessen aktuell weiterhin intensiv diskutiert. Die Beantwor- tung einer Kleinen Anfrage im Hessischen Landtag vom 26.04.2017 führt leider nicht zu einem entsprechenden Erkenntnisgewinn, weil sich die Daten zu vorhandenem Deponierestvolumen auf Daten per 31.12.2012 stützen. [11].

Bayern

Bayern hat kraft eigener Angaben Entsorgungssicherheiten zwischen 15 (DK 0) und 28 (DK II) Jahren angegeben. Die Schaffung neuer Kapazitäten ist nicht bekannt.

gversatz

Gleichwohl bestand und besteht in Bayern erheblicher regionaler Deponiebedarf.

Per Ende 2015 wird das Restvolumen für die DK 0 bis II mit etwa 51 Millionen Ku- bikmeter angegeben [1, 3]. Bayern beabsichtigt, die Deponiebedarfsprognose zeitnah fortschreiben zu lassen.

Aber auch für Bayern gilt, dass regional sehr unterschiedlich Deponiebedarf besteht.

Bayern hat die Bereitstellung der Daten zugesagt, will aber zunächst noch die Fortschrei- bung der Deponiebedarfsprognose abwarten. Dies soll Ende Februar 2019 erfolgen [2].

Baden-Württemberg (BW)

BW ist in vier Regierungsbezirke gegliedert (Stuttgart, Karlsruhe, Freiburg, Tübingen).

BW weist die zehnjährige Entsorgungssicherheit nach. Die nachfolgende Tabelle erfasst den Stand 31.12.2017 [19]. Einbezogen in das verfügbare Volumen ist auch genehmigtes, aber noch nicht eingerichtetes Deponievolumen.

Deponie- klasse

Genehmigtes

Restvolumen Davon ausgebaut Mittlere Entsorgungsmenge

Entsorgungssicherheit bis etwa**

1.000 m³ 1.000 m³/a

DK 0 32.442 27.430 2.339 2026

DK I 5.609 3.680 251 2035

DK II 10.115 3.255 343 2043

DK III* 312 2025

Tabelle 11: Situation der Deponien im Freistaat Bayern – Datengrundlage 31.12.2013

* Daten aus 2017

** Es ist unterstellt, dass das genehmigte Deponievolumen ausgebaut wird

Quelle: Bayerisches Landesamt für Umwelt, Vortrag von Andreas Schweizer am 10.11.2017 auf der InwesD-Vollversammlung in Bad Dürkheim: Deponiesituation Bayern

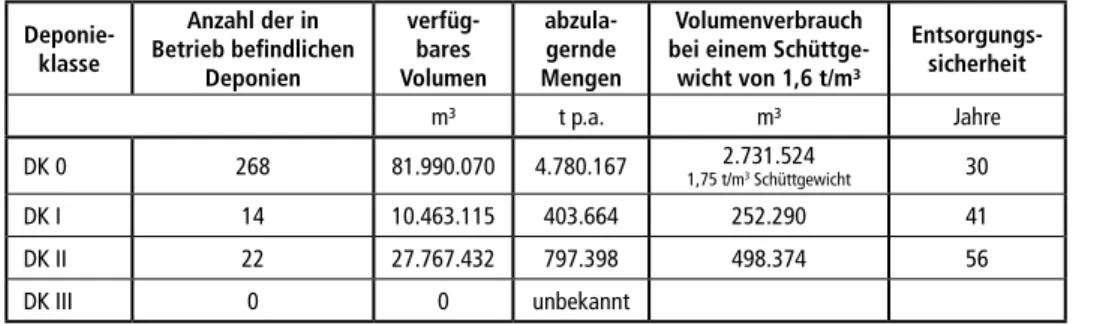

Deponie- klasse

Anzahl der in Betrieb befindlichen

Deponien

verfüg- bares Volumen

abzula- gernde Mengen

Volumenverbrauch bei einem Schüttge- wicht von 1,6 t/m³

Entsorgungs- sicherheit

m³ t p.a. m³ Jahre

DK 0 268 81.990.070 4.780.167 2.731.524

1,75 t/m3 Schüttgewicht 30

DK I 14 10.463.115 403.664 252.290 41

DK II 22 27.767.432 797.398 498.374 56

DK III 0 0 unbekannt

Tabelle 12: Situation der Deponien im Land Baden-Württemberg

BW plant weitere Deponievolumina, nämlich

• DK 0 1.015.000 m³

• DK I 3.320.000 m³

• DK II 1.669.700 m³.

gversatz

Die Planungsverfahren befinden sich in unterschiedlichen Stadien.

Regional ist Deponiebedarf gegeben, so im Regierungsbezirk Freiburg im Bereich DK I (Entsorgungssicherheit 2,9 Jahre) und im DK-0-Bereich (Entsorgungssicher- heit 5,2 Jahre). Im Regierungsbezirk Tübingen beträgt die Entsorgungssicherheit im DK-I-Bereich 8,2 Jahre. Im Regierungsbezirk Karlsruhe besteht Bedarf für DK I (Ent- sorgungssicherheit 6,5 Jahre), für DK II (Entsorgungssicherheit 6,3 Jahre).

Politisch wird die Schaffung ausreichenden Deponieraums unterstützt. (Minister Un- terstetter sieht Handlungsbedarf für DK I und II (EUWID Nr. 12/2017)).

Planungsseitig strebt Baden-Württemberg also zur dauerhaften Entsorgungssicherheit, muss aber auch regionale Entsorgungsengpässe (z.B. Regierungsbezirk Freiburg und teilweise auch Karlsruhe) einräumen. Selbst in Baden-Württemberg besteht regionaler Deponiebedarf. Insgesamt wird der Nachweis der zehnjährigen Entsorgungssicherheit erfreulicherweise deutlich übererfüllt.

Saarland

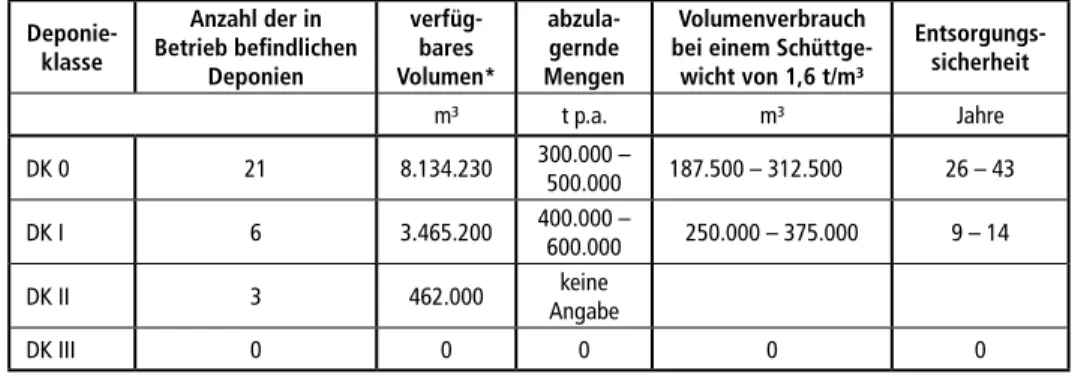

Das Saarland gibt vergleichsweise geringe Volumenverzehre an.

Das Saarland hat folgende Werte mitgeteilt:

Deponie- klasse

Anzahl der in Betrieb befindlichen

Deponien

verfüg- bares Volumen*

abzula- gernde Mengen

Volumenverbrauch bei einem Schüttge- wicht von 1,6 t/m³

Entsorgungs- sicherheit

m³ t p.a. m³ Jahre

DK 0 21 8.134.230 300.000 –

500.000 187.500 – 312.500 26 – 43

DK I 6 3.465.200 400.000 –

600.000 250.000 – 375.000 9 – 14

DK II 3 462.000 keine

Angabe

DK III 0 0 0 0 0

Tabelle 13: Situation der Deponien im Saarland – Stand 31.12.2017

* beinhaltet genehmigtes aber noch nicht eingerichtetes Deponievolumen und Deponievolumen im Genehmigungsverfahren im Umfang von 2.947.830 m³ DK 0 und 1.475.000 m³ DK I

Quelle: Ministerium für Umwelt und Verbraucherschutz, Saarland: E-Mail vom 01.02.2019

Das genehmigte und geplante Volumen reicht für angegebene vorhandene Strukturen in den Deponieklassen 0 und I, ist aber gerade bei DK I absolut so gering, dass ganz zeitnah Entsorgungsnotstand eintreten kann. Von den genannten Volumina befinden sich im Bereich DK 0 etwa 3 Mio. m³ im Genehmigungsverfahren, 0,55 Mio. m³ in Planung. Im Bereich DK I befinden sich knapp 1,5 Mio. m³ im Genehmigungsverfahren und knapp 4 Mio. m³ in Planung.

Für DK II oder III besteht keine Entsorgungsinfrastruktur.

In der Abfallbilanz 2015 geht das Saarland von 2,2 Millionene Tonnen Bauabfällen bei einer Verwertungsquote von 60,1 % aus.

gversatz

Rheinland-Pfalz (RP)

Rheinland-Pfalz hat folgende Daten mitgeteilt:

Deponie- klasse

Anzahl der in Betrieb befindlichen

Deponien

verfüg- bares Volumen

abzula- gernde Mengen

Volumenverbrauch bei einem Schüttge- wicht von 1,6 t/m³

Entsorgungs- sicherheit

m³ t p.a. m³ Jahre

DK 0 4 705.883 82.150 46.943 15

DK I 3 14.079.556 970.504 606.565 23

DK II 13 14.079.556 1.122.228 701.393 14

DK III 0 0 0 0 0

Tabelle 14: Situation der Deponien im Land Rheinland-Pfalz – Stand 31.12.2017

Quelle: Landesamt für Umwelt Rheinland-Pfalz: E-Mail vom 14.01.2019

Von den genannten Volumina befinden sich folgende noch im Genehmigungsverfahren:

Zusätzlich sind 7.185.000 m³ DK-II- Kapazität in Planung. Rheinland-Pfalz verfügt über keine öffentlich zugängliche DK-III-Deponie.

In Rheinland-Pfalz wurden Deponieer- weiterungen und -neubauten in der jün- geren Vergangenheit politisch abgelehnt.

m³

DK 0 130.000

DK I 6.316.000

DK II 2.039.255

Tabelle 15: Deponievolumen des Landes Rheinland-Pfalz im Genehmi- gungsverfahren

Statt dessen setzt man politisch auf weitere Verwertungsmaßnahmen. Ich halte das nach wie vor für unrealistisch, weil im gesamten Norden keine DK-I-Entsorgungsmög- lichkeiten zur Verfügung stehen und damit von einer Verlagerung auf höherwertige Deponien auszugehen ist, so lange die Preissituation dies zulässt.

Insgesamt gestaltet sich die Deponiesituation in Rheinland-Pfalz als gut im Sinne der geforderten permanenten zehnjährigen Entsorgungssicherheit. Im Norden herrscht aber konkreter Mangel an DK-I-Deponien.

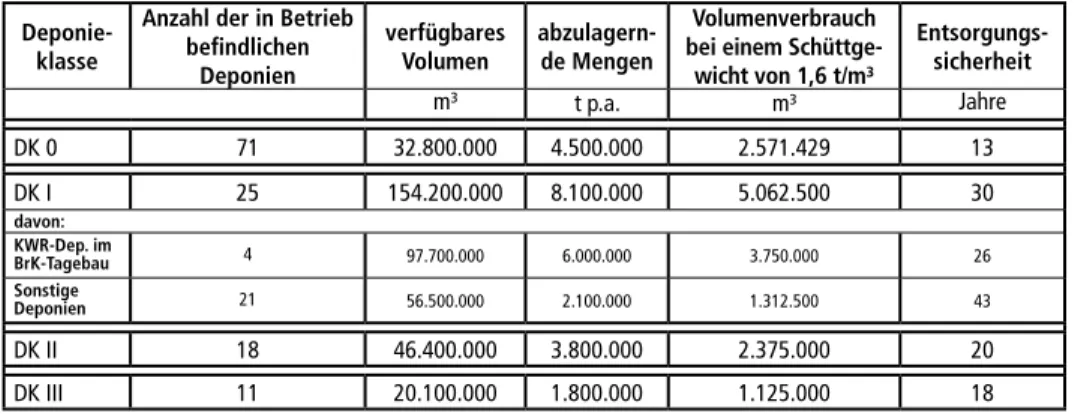

Nordrhein-Westfalen (NRW) NRW hat folgende Daten gemeldet:

Deponie- klasse

Anzahl der in Betrieb befindlichen

Deponien

verfügbares

Volumen abzulagern- de Mengen

Volumenverbrauch bei einem Schüttge- wicht von 1,6 t/m³

Entsorgungs- sicherheit

m³ t p.a. m³ Jahre

DK 0 71 32.800.000 4.500.000 2.571.429 13

DK I 25 154.200.000 8.100.000 5.062.500 30

davon:

KWR-Dep. im

BrK-Tagebau 4 97.700.000 6.000.000 3.750.000 26

Sonstige

Deponien 21 56.500.000 2.100.000 1.312.500 43

DK II 18 46.400.000 3.800.000 2.375.000 20

DK III 11 20.100.000 1.800.000 1.125.000 18

Tabelle 16: Situation der Deponien im Land Nordrhein-Westfalen – Stand 13.02.2019

Quelle: Landesamt für Natur, Umwelt und Verbraucherschutz Nordrhein-Westfalen: E-Mail vom 15.02.2019

gversatz

Die Tabelle beinhaltet allerdings die in Genehmigungsverfahren befindlichen Vorhaben.

Aktuell verfügt NRW für den DK-I-Bereich nicht über die zehnjährige Entsorgungs- sicherheit; umgekehrt sind so viele Vorhaben im Genehmigungsverfahren und zusätz- lich in Planungen, dass an Entsorgungssicherheit kein Zweifel besteht.

Zu berücksichtigen ist, dass ganz erhebliche Deponievolumina der Kraftwerksreststoff- deponien – zumindest bislang – nicht öffentlich zugänglich sind.

Entsorgungssicherheit in den Bundesländern insgesamt

Die Situation stellt sich – unter Berücksichtigung der Fortentwicklungen – wie folgt dar:

Polen

Tschechische Republik

Österreich Schweiz

Frankreich Luxem-

burg Belgien

Nieder- lande

NIEDERSACHSEN BREMEN

Schleswig- Holstein

NORDRHEIN- WESTFALEN

HAMBURG

HESSEN

BAYERN BADEN-

WÜRTTEMBERG

Mecklenburg- Vorpommern

BRANDENBURG SACHSEN-ANHALT

SACHSEN THÜRINGEN

RHEINLAND- PFALZ

BERLIN

SAARLAND

Entsorgungssicherheit gegeben Deponiebedarf, zumindest regional Entsorgungssicherheit nicht gegeben

3. Aufkommen und Verbleib mineralischer Abfälle

Aufschluss über den Verbleib mineralischer Abfälle gibt der Bericht der Kreislauf- wirtschaft Bau. Danach hat sich das Gesamtaufkommen von 192 Mio. t in 2012 auf 202 Mio. t in 2014 und 215 Mio. t in 2016 gesteigert und teilte sich wie folgt auf:

Bild 1:

Deponiebedarf in Deutschland 02/2019

Quelle: Haeming, H.: Deutschlandkarte Deponiebedarf in Deutschland Februar 2019

gversatz

Hinzu kommen Verbrennungsaschen u.ä. mit dem Ergebnis, dass das jährliche Ge- samtaufkommen mineralischer Abfälle etwa 230 bis 240 Mio. t/a beträgt.

Nach destatis stellte sich die Entsorgungssituation in Bezug auf Deponien in der Ent- wicklung seit 2014 bis 2016 wie folgt dar:

2012 2014 2016

Mio. t

Deponiebau/Verfüllung von 95,3 89,5 106,5

Sonstige Verwertung 13,6 23,6 13,9

Recycling-Baustoffe 66,2 67,7 72,2

Beseitigung auf Deponie 16,9 21,2 22,5

Gesamtaufkommen rd. 192 202 215

Tabelle 17:

Aufkommen und Verbleib mine- ralischer Abfälle in Deutschland

Quelle: Kreislaufwirtschaft Bau: Mine- ralische Abfälle Monitoring 2012, Bericht zum Aufkommen und zum Verbleib mineralischer Bauabfälle 2012 / Kreis- laufwirtschaft Bau: Mineralische Abfälle Monitoring 2014, Bericht zum Aufkom- men und zum Verbleib mineralischer Bauabfälle 2014 / Kreislaufwirtschaft Bau: Mineralische Abfälle Monitoring 2016, Bericht zum Aufkommen und zum Verbleib mineralischer Bauabfälle 2016

Die Werte von destatis ähneln denen des Berichtes der Kreislaufwirtschaft Bau (unter Abzug der Recyclingbaustoffe), was eine gewisse Konstanz über die Erfassungsperioden vermuten lässt.

Erkennbar ist die boomende Baukonjunktur.

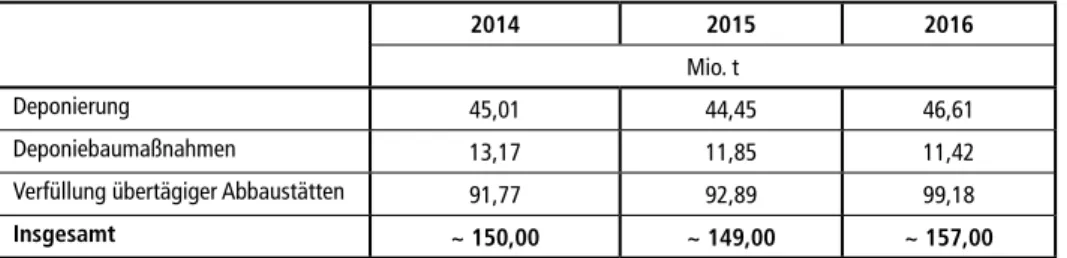

4. Wirkungen der Mantelverordnung

Unverändert geht die Begründung zur MantelV von einer Mehrbelastung von maximal 13 Mio. t/a für die Deponien bei Mehrkosten von 15 EUR/t (angenommener Depo- nierungspreis 18 EUR abzgl. 3 EUR bislang bereits bezahlt für Verfüllung) aus. [6]

Die vom Kabinett beschlossene Fassung der MantelV hat bereits durch die Änderungen des TOC im Bodenschutz für eine Entschärfung gesorgt. Konsequenz sind spürbar weni- ger zu entsorgende Bodenmassen als ursprünglich noch im Arbeitsentwurf angenommen.

2014 2015 2016

Mio. t

Deponierung 45,01 44,45 46,61

Deponiebaumaßnahmen 13,17 11,85 11,42

Verfüllung übertägiger Abbaustätten 91,77 92,89 99,18

Insgesamt ~ 150,00 ~ 149,00 ~ 157,00

Tabelle 18: Entwicklung der Entsorgungssituation – Deponien

Quelle: Statistik destatis, 2014 / Statistik destatis, 2015 / Statistik destatis, 2016

gversatz

Die Erwartungen der unterschiedlichen Diskussionsteilnehmer liegen allerdings ebenso unverändert weit auseinander. Laut EUWID [8] erwartet der BDE zusätzliche Deponierungsmengen von 50 Mio. t/a und der ZDB sogar 70 Mio. t/a zusätzlich zu deponierendes Material, zuletzt allerdings auch auf etwa 50 Mio. t/a [9] korrigiert.

Während das BMU seine Erwartungshaltung zu einer Mehrbelastung von Deponien sukzessive weiter dezidiert, liegen mir für die Erwartungshaltungen der Verbände außer den genannten Zahlen keine Ergebnisse über derartige Erhebungen vor.

Es liegen also von den unterschiedlichen Diskussionsteilnehmern mehr oder weniger qualifizierte Abschätzungen mit erheblichen Unsicherheiten vor, wie schon die großen Differenzen belegen.

Neue Werte, Abschätzungen und Belege für die zu deponierenden Bodenmassen liegen bis Redaktionsschluss nicht vor.

5. Wie viel soll deponiert werden?

Der Verbrauch von Deponieraum errechnet sich aus der eigentlichen Deponierung, Verwertung auf Deponien (also Deponiebaumaßnahmen) und den künftigen Zusatz- mengen nach MantelV. Als Zusatzmengen nach MantelV werden nur die günstigsten Annahmen (also BMU +13 Mio. t/a) unterstellt. Bezieht man dies auf die letzten ab- gesicherten und veröffentlichten Daten aus 2016 ergibt sich ohne MantelV zunächst folgendes Bild:

Deponierung 2016 46,61 Mio. t

Verwertung auf Deponien 2016 11,41 Mio. t

Insgesamt etwa 58,02 Mio. t/a

Bei einem angenommenen durchschnittlichen Schüttgewicht von 1,6 t/m³ errechnet sich ein jährlicher Volumenverbrauch von 36,26 Mio. m³/a. oder 3,02 Mio. m³/Monat.

Mit MantelV ergibt sich das folgende Bild:

Deponierung 2016 46,61 Mio. t

Verwertung auf Deponien 2016 11,41 Mio. t Zusatzmengen nach MantelV 13,00 Mio. t

Insgesamt etwa 71,02 Mio. t/a

(Vorjahr 69,30 Mio. t/a)

Bei einem angenommenen durchschnittlichen Schüttgewicht von 1,6 t/m³ errechnet sich ein jährlicher Volumenverbrauch von 44,39 Mio. m³/a oder 3,7 Mio. m³/Monat.

6. Verfüllung der deutschen Deponien mit Mantelverordnung

Die nachfolgende Darstellung zeigt nur auf, was hypothetisch passieren würde, wenn die Mantelverordnung zum 01.01.2019 mit folgenden Prämissen in Kraft getreten wäre:

gversatz

• Es handelt sich um eine rein durchschnittliche bundesweite Betrachtung ohne die Maßnahmen einzelner Bundesländer zu heute bereits verwertungseinschränken- den Maßnahmen (z.B. konsequente Umsetzung von LAGA M 20).

• Kurzfristig vor der Kabinettsentscheidung eingeflossene Umsetzungs- bzw. Über- gangsfristen (z.B. Grubenverfüllung) bleiben unberücksichtigt.

Für die einzelnen Bundesländer werden nachfolgend Deponierestvolumina über alle Deponieklassen (ohne DK IV) auf Basis der verfügbaren Informationen einschließlich hinreichend konkreter Planungen angenommen und dem oben ermittelten Volumen- verbrauch von etwa 3,7 Mio. m³/Monat gegenübergestellt.

Kraftwerksreststoffdeponien werden nicht einbezogen, weil sie nicht allgemein zu- gänglich sind.

Es wird rein theoretisch angenommen, dass die Restkapazitäten Bundesland für Bundes- land von Norden nach Süden verfüllt würden. Dann würde sich unter Berücksichtigung der bekannten Verfüllvolumina sowie der Planungen voraussichtlich folgendes Bild erge- ben, wenn zu Jahresbeginn mit dieser Verfüllung begonnen worden wäre (eine Unschärfe um mehrere Millionen Tonnen führt nur zu minimalen zeitlichen Verschiebungen):

Die nachfolgenden Graphiken sollen nur verdeutlichen, dass es trotz Wirkungsver- schiebungen der MantelV erforderlich bleiben wird, neuen Deponieraum zu schaffen.

Ohne neue Deponiekapazitäten würde sich Deutschland – und nur unter den oben genannten Voraussetzungen – also graphisch dargestellt wie folgt entwickeln:

Tabelle 19: Restkapazitäten der Deponien, nach Bundesländern sortiert Land

(Deponieklassen) Angenommenes

Restvolumen Verfüllzeit Verfüllt

Mio. m³ Monate

SH (0-III) 13 6 Juni 2019

NS (0-II) 31 8,5 Feb. 2020

Bremen (0-III) 2 0,5 Feb. 2020

MV (0-III) 14,5 4 Juni 2020

BB (0-II) 35 9,5 April 2021

Sachsen (II+III) 17 3,5 Juli 2021

Sachsen-Anh.(I+II) 27 7 Febr. 2022

Thüringen (I+II) 7 2 April 2022

Hessen (0-II) 10 2,5 Juni 2022

Bayern (0-II) 49 13 Juli 2023

B-W (-0,5-II) 126 34 Mai 2026

Saarland (0-II) 17 4,5 Okt. 2026

R-P (0-II) 34 9 Juli 2027

NRW (0-III) 156 42 Jan. 2031

gversatz

Bild 2: Szenario – Entwicklung der Deponiesituation in Deutschland, ohne neue Kapazitäten Die Plausibilitätsprüfung auf Basis der Daten von destatis 2016 führt zu folgendem Ergebnis (dabei wird theoretisch unterstellt, dass der zwischenzeitliche Zubau an Deponievolumen von 2016 bis 2018 dem verbrauchten Deponievolumen entspricht):

468,84 Mio. m³ (gesamtes Deponievolumen DK 0 bis II): 44,39 Mio. m³ p.a. = 10,56 Jahre (Vorperiode 10,77 Jahre)

Tschechische Republik

Österreich SchweizLiechtenstein

Frankreich Luxem-

burg Belgien

Nieder- lande

NIEDER- SACHSEN BREMEN

SCHLESWIG- HOLSTEIN HAMBURG

HESSEN

BADEN- WÜRTTEMBERG

MECKLENBURG- VORPOMMERN

BRANDEN- SACHSEN- BURG

ANHALT

THÜRINGEN

RHEINLAND- PFALZ

BERLIN

SAAR- LAND

BAYERN SACHSEN

Polen

2020

Tschechische Republik

Österreich SchweizLiechtenstein

Frankreich Luxem-

burg Belgien

Nieder- lande

NIEDER- SACHSEN BREMEN

SCHLESWIG- HOLSTEIN

NORDRHEIN- WESTFALEN

HAMBURG

HESSEN

BADEN- WÜRTTEMBERG

MECKLENBURG- VORPOMMERN

BRANDEN- SACHSEN- BURG

ANHALT

THÜRINGEN

RHEINLAND- PFALZ

BERLIN

SAAR- LAND

BAYERN SACHSEN

Polen

2022

Tschechische Republik

Österreich SchweizLiechtenstein

Frankreich Luxem-

burg Belgien

Nieder- lande

NIEDER- SACHSEN BREMEN

SCHLESWIG- HOLSTEIN

NORDRHEIN- WESTFALEN

HAMBURG

HESSEN

BADEN- WÜRTTEMBERG

MECKLENBURG- VORPOMMERN

BRANDEN- SACHSEN- BURG

ANHALT

THÜRINGEN

RHEINLAND- PFALZ

BERLIN

SAAR- LAND

BAYERN SACHSEN

Polen

2026

NORDRHEIN- WESTFALEN

Tschechische Republik

Österreich SchweizLiechtenstein

Frankreich Luxem-

burg Belgien

Nieder- lande

NIEDER- SACHSEN BREMEN

SCHLESWIG- HOLSTEIN

NORDRHEIN- WESTFALEN

HAMBURG

HESSEN

BADEN- WÜRTTEMBERG

MECKLENBURG- VORPOMMERN

BRANDEN- SACHSEN- BURG

ANHALT

THÜRINGEN

RHEINLAND- PFALZ

BERLIN

SAAR- LAND

BAYERN SACHSEN

Polen

2031

Deponien, verfüllt

gversatz

Die Plausibilitätsüberprüfung zeigt, dass die Abschätzung nicht punktgenau ist, aber immerhin genau genug, um unverändert den Trend klar zu belegen. Ob letztendlich wenige Monate mehr oder weniger zur Verfügung stehen, ist angesichts der Geneh- migungszeiten für Deponien eher unerheblich.

Würde die vom BDE genannte Zusatztonnage (50 Mio. t/a) oder die vom ZDB genannte Menge (70 Mio. t/a) deponiert werden müssen, ergäbe sich folgendes Bild:

• BDE: 468,84 Mio. m³: 67,5 Mio. m³/a = 6,9 Jahre

Die Deponien wären dann rein rechnerisch im November 2026 verfüllt.

• ZDB: 468,84 Mio. m³: 82,61 Mio. m³/a = 5,9 Jahre

Die Deponien wären dann rein rechnerisch im August 2025 verfüllt.

Was passiert jetzt hinsichtlich der Deponiesituation ohne MantelV?

468,84 Mio. m³ 0-II-Volumen: 36,25 Mio. m³ t = 12,93 Jahre (Vorjahr 13,25 Jahre) Ohne möglicherweise bereits entwickelte Kapazitäten ergibt sich also eine klassische Restkapazität von etwa 13 Jahren; dies aber nur statistisch und länderspezifisch höchst unterschiedlich.

7. Verfahrensstand der Mantelverordnung

Im Zuge aller Diskussionen wurde vom BMU erkannt, dass ein nicht erwarteter Druck auf die bundesdeutsche Deponiesituation stattfinden würde. So wurde zunächst nach der schon vollzogenen Entschärfung der Sulfatsituation bei den Bauschuttrestmassen u.ä. die Situation für die Bodenmassen durch Entschärfung der TOC-Situation voll- zogen. Ergebnisse sind die jährlich 13 Millionen Tonnen Mehrbedarf für Deponien.

Das Problem greift aber überhaupt nicht aktuell, denn

• die Regelungen sollen erst ein Jahr nach Verkündung in Kraft treten und

• bestehende Genehmigungen zu bergbaulichen Verfüllungen sollen für einen Zeit- raum von acht Jahren weiterhin Gültigkeit haben und diese Verfüllungen mit berg- baufremden Abfällen zulässig bleiben.

Konkret bedeutet dies, dass die Deponiebelastungen für Bundesländer mit entsprechen- den bergrechtlichen Verfüllmöglichkeiten mit einem Zeitversatz von maximal neun Jahren eintreten werden. Inwieweit dies zu erheblichen Entsorgungsverlagerungen führen würde, bleibt unbeantwortet.

Die MantelV ist zwar entsprechend dem Referentenentwurf mit diesen Änderungen vom Kabinett am 03.05.2017 beschlossen worden, jedoch in der zweiten September- woche 2017 von den Ausschüssen des Bundesrates gestoppt und auf unbestimmte Zeit vertagt worden. Aus der Argumentation unterschiedlicher Bundesländer ist damit zu rechnen, dass auch auch weiterhin erneute Diskussionen – zumindest über Kerndis- kussionsthemen (z.B. Probenahme, Analyse, Interpretation usw. ) stattfinden werden.

gversatz

Ob und wann also die Verordnung trotz Entschärfungen realisiert werden wird, ist somit nach nahezu 16 Verfahrensjahren wieder fraglich, obwohl die meisten Bundesländer wie auch Wirtschaftsteilnehmer eine bundeseinheitliche Lösung für erforderlich halten.

Der Koalitionsvertrag, Stand 07.02.2018, führt zur MantelV wie folgt aus [13]:

Wir wollen den Bodenschutz in der Praxis voranbringen und einen bundeseinheitlichen und rechtsverbindlichen Rahmen für die Verwertung mineralischer Abfälle schaffen. Die Mantelverordnung für Ersatzbaustoffe und Bodenschutz muss ein hohes Schutzniveau für Mensch, Boden und Grundwasser gewährleisten, gleichzeitig aber praxistauglich und kosteneffizient ausgestaltet sein sowie Entsorgungsengpässe vermeiden. Wir wollen den Ländern bei entsprechenden Änderungsanträgen des Bundesrates mit der Aufnah- me einer Öffnungsklausel die Möglichkeit einräumen, bereits bestehende und bewährte länderspezifische Regelungen bei der Verfüllung von Gruben, Brüchen und Tagebauen gesetzlich abzusichern.

Nach den Ausführungen war davon auszugehen, dass am ehesten die bodenschutz- rechtlichen Regelungen umgesetzt werden sollen. Aus diesen Regelungen resultiert aber der bei weitem größte Teil des vom BMU abgeschätzten Deponiemehrbedarfs von etwa 13 Millionen Tonnen pro Jahr.

Nach den zahlreichen Änderungsanträgen im Bundesrat (> 200) wurde der Entwurf bislang nicht wieder in den Bundesrat eingebracht. Es wurden Arbeitsgruppen gebildet,

• für den Bodenschutz unter Leitung von NRW. Hier wurde weitgehend Einverneh- men zwischen Bund und Bundesländern erzielt.

• für die Ersatzbaustoffverordnung unter Leitung von Sachsen. Hier ist eine Einigung bislang noch nicht in Sicht.

Ob mögliche Bund-/Länder-Kompromisse von der bundesdeutschen Entsorgungs- wirtschaft akzeptiert werden können, bleibt abzuwarten.

8. Marktrisiken

Die Marktrisiken sind unverändert.

Die Mehrmengenprognosen in Richtung Deponieentsorgung gehen bei Inkrafttreten einer MantelV von vergleichsweise positiven Annahmen aus. Diese Prognosen sind aber ebenso unverändert unsicherheitsbehaftet:

• Stand heute ist völlig unklar, ob überhaupt eine Akzeptanz für die Gesamtheit der Ersatzbaustoffe besteht und sie tatsächlich eingesetzt werden. Die Erfahrungen aus der Vergangenheit lassen hier eher Zweifel aufkommen.

• Voraussetzung für die Realisierung der Erwartungen ist, dass die öffentlichen Aus- schreibungen von Bund, Länder und Kommunen als mögliche Großabnehmer von Ersatzbaustoffprodukten für Ersatzbaustoffprodukte konsequent geöffnet werden.

Das ist aber zum jetzigen Zeitpunkt (auch aufgrund schlechter Erfahrungen in der Vergangenheit) nicht erkennbar. Das potenziert die Risiken. Kontraproduktiv ist

gversatz

das Verbot von Ersatzbaustoffen wie es in der Vergangenheit beispielsweise vom Landesbetrieb Straßen NRW praktiziert wurde.

• Für bestimmte Stoffe existiert aber faktisch derzeit auch kein Markt. Für MVA- Schlacken gilt schon seit einiger Zeit das fehlende Akzeptanzmerkmal. Folge: Die Schlacken werden von FE- und NE-Metallen entfrachtet, reifen und werden dann deponiert.

• Unter Umständen besteht auch eine Fehleinschätzung, welche Mengen nach Auf- bereitung überhaupt in eine Vermarktung eingebracht werden können.

• Es ist nicht auszuschließen, dass in Zukunft noch weitere Stoffe z.B. aufgrund von CLP-Vorgaben nicht mehr vermarktbar werden.

Eine Nicht-Vermarktbarkeit darf nicht dazu führen, dass eine Verdrängung in den günstigsten Entsorgungsweg erfolgt.

Trotz aller Verwertungsanstrengungen steht auch weiterhin fest, dass Deponien für nicht verwertbare mineralische Abfälle als unverzichtbares Element einer funktionierenden Kreislaufwirtschaft als Schadstoffsenke auch künftig erforderlich bleiben. Die meisten Bundesländer sind hier auch proaktiv unterwegs.

Das bedeutet aber auch weiter die kontinuierliche Realisierung geeigneter Maßnahmen (insbesondere Schaffung neuen Deponieraums), wenn die Gefahr eines Notfallmanage- ments vermieden werden soll. Das gilt zeitversetzt auch ohne MantelV.

9. Kostenerwartung und Umsetzung

Die Bewertung der Kostenabschätzung ist unverändert, zumal sich das Deponieangebot nicht entscheidend verändert hat.

Die in der Folgenabschätzung angenommenen wirtschaftlichen Konsequenzen mit 13 Mio. t jährlich mehr zu deponierender Menge und Mehrkosten von 15 EUR/t sind nicht belastbar, weil unberücksichtigt ist, dass sich die Entsorgungskosten bei abnehmenden Kapazitäten je nach Deponieklasse in Richtung 40 bis 50 EUR/t oder örtlich sogar dar- über hinaus entwickeln können. Dann würden vom BMU nur angenommene 13 Mio.

t/a in Richtung Deponie aber Mehrkosten in Höhe von bis zu 650 Mio. EUR oder gar mehr bedeuten. Fallen höhere Tonnagen für die Deponien an, erhöhen sich nicht nur die Deponierungsmengen, sondern auch die Preise. Würden also die vom BDE genannten 50 Mio. t/a zusätzlich auf Deponien verbracht werden müssen, würde dies bei einer derartigen Preisentwicklung eine Mehrbelastung von bis zu 2,5 Mrd. EUR/a bedeuten.

Die Folgenabschätzung berücksichtigt typische marktwirtschaftliche Mechanismen nicht. Knapper werdende Ressourcen führen typischerweise zu steigenden Preisen. Das findet auch in Deutschland heute schon statt.

Angesichts der bestehenden Deponielandschaft, der oftmals fehlenden politischen Bereitschaft, neuen Deponieraum zuzulassen, ist dies angesichts der Vorlaufzeiten für neuen Deponieraum ein Spiel mit dem Feuer. Gerade das produzierende Gewerbe bleibt auf Entsorgungsmöglichkeiten als Standortfaktor Deutschland angewiesen.

gversatz

10. Zusammenfassung

Zahlreiche Bundesländer sind seit Jahren (nach zunächst stiefmütterlicher Behandlung durch die Politik) – zum Teil mit beachtlichem Erfolg – bemüht, ausreichenden De- ponieraum zur Verfügung zu stellen bzw. neuen Deponieraum zu schaffen. Dennoch besteht in den meisten Bundesländern zumindest regional unverändert Bedarf für neuen Deponieraum.

Auf weitere Stoffstromverschiebungen in Richtung Deponie z.B. durch eine Mantel- verordnung oder durch Verschärfung des Boden- und Wasserrechts ist die deutsche Deponielandschaft auch in 2019 (noch) nicht vorbereitet.

Für den potentiellen Wegfall der Verfüllung in Abgrabungen muss Vorsorge getroffen und neuer ausreichender Deponieraum geschaffen werden. Angesichts der Größen- ordnungen wird dies eine gewaltige Aufgabe sein.

Weiterer Deponieraum muss angesichts der üblichen Genehmigungs- und Realisie- rungszeiten möglichst zeitnah in Angriff genommen werden, um Entsorgungssicherheit dauerhaft herzustellen.

11. Quellen

[1] AU Consult GmbH: Bedarfsprognose Deponien der Klassen 0,I und II in Bayern. Im Auftrag des LfU, Augsburg, Oktober 2015.

[2] Bayerisches Landesamt für Umwelt: E-Mail vom 06.02.2019.

[3] Bayerisches Landesamt für Umwelt, Vortrag von Karl Johann Drexler am 17.04.2015 auf der InwesD-Vollversammlung in Münster: Die Deponiesituation in Bayern.

[4] Bremische Bürgerschaft – Stadtbürgerschaft, 19. Wahlperiode: Antwort des Senats auf die kleine Anfrage der Fraktion Bündnis 90/Die Grünen zu Blocklanddeponie Bremen – Stand der Lager- kapazitäten. In: Drucksache 19/326 S, vom 22.06.2016.

[5] Bundesverband der Deutschen Industrie e.V. (BDI): Vortrag von Catrin Schiffer am 06.04.2017 im Rahmen der terratec, Leipzig

[6] Bundesministerium für Umwelt, Naturschutz und nukleare Sicherheit (BMU): Referentenent- wurf der MantelV, Stand Februar 2017.

[7] Bundesministerium für Umwelt, Naturschutz und nukleare Sicherheit (BMU): Vortrag von Dr.

Karl Biedermann am 30.01.2018 im Rahmen der Deponietechnik 2018, Hamburg.

[8] EUWID Recycling und Entsorgung, Nr. 3/2017, Jahrgang 27. Erschienen am: 17.01.2017.

[9] EUWID Recycling und Entsorgung, Nr. 35/2017, Jahrgang 27. Erschienen am: 29.08.2017 [10] Freistaat Sachsen: Abfallwirtschaftsplan, Fortschreibung 2016

[11] Hessischer Landtag: Antwort des Landtags auf die kleine Anfrage der Fraktion SPD zu Ver- knappung von Deponien und Deponiekapazitäten – insbesondere für Gießereirestsande. In:

Drucksache 19/4715 vom 26.04.2017

[12] Interessensgemeinschaft Deutscher Deponiebetreiber e.V. (InwesD): E-Mail an die Bundeslän- der vom 13.12.2018. Verfasst von: Hartmut Haeming.

[13] Koalitionsvertrag zwischen CDU, CSU und SPD vom Stand 07.02.2018.