93 Perspektiven für kommunale Entsorgungsunternehmen

Märkte und Anlagen

Perspektiven für kommunale Entsorgungsunternehmen

– Privatisierung, Rekommunalisierung, PPP;

Tendenzen in Nordrhein-Westfalen –

Kristian Kassebohm

1. Entwicklung und Meinungsstand ...93

2. Privatisierung versus Rekommunalisierung ...95

3. Rechtliche Implikationen ...98

4. Abfallwirtschaftsplan Nordrhein-Westfalen – und darüber hinaus ...101

5. PPP-Modelle in Nordrhein-Westfalen ...105

6. Vor- und Nachteile von PPP-Modellen ...107

7. Erfahrungen bei der AMK Abfallentsorgungsgesellschaft des Märkischen Kreises ...108

8. Quellen ...110

1. Entwicklung und Meinungsstand

Die Gesellschafterstrukturen in der Deutschen Versorgungs- und Entsorgungswirt- schaft sind seit einigen Jahren erheblich in Bewegung.

Im Bereich der Versorgungswirtschaft dominieren Rekommunalisierungsmaßnahmen.

Zwischen 2007 und 2015 haben mindestens 234 Kommunen Konzessionsvergaben an private Unternehmen nicht verlängert und Strom- oder Gasnetze wieder in kom- munale Trägerschaft übernommen. Einher ging das mit der Neugründung von 141 Stadtwerken. [18]

Etwas differenzierter, aber mit vergleichbarer Tendenz, zeigt sich die Entsorgungs- wirtschaft. So ist nach verschiedenen Studien zwischen 2003 und 2015 bei der Rest- müllsammlung der Anteil kommunaler gegenüber privater Unternehmen von 36 auf fast 46 Prozent angewachsen. Das entspricht einer Zunahme um 6,6 bis 8 Millionen entsorgte Bürger.Hierbei gibt es geografische und demografische Schwerpunkte. Be- sonders ausgeprägt ist der Trend zu Rekommunalisierungen zum einen in den neuen Bundesländern, wo der Marktanteil kommunaler Entsorger zwischen 2006 und 2016 von 42,5 auf knapp über 60 Prozent angestiegen ist. [2, 6] Zum anderen gibt es eine

Kristian Kassebohm

94

Märkte und Anlagen

Konnexität zur Größe der Städte und Gemeinden. In Städten und Gemeinden mit we- niger als 10.000 Einwohnern liegt der Anteil kommunaler Entsorger bei nur 32 Prozent, in Städten mit mehr als 100.000 Einwohnern beträgt er dagegen etwa 90 Prozent. [3]

Ähnliche Eigentumsverhältnisse haben sich in der Restabfallbehandlung entwickelt.

Abfallverbrennungsanlagen befinden sich heute zu 43 Prozent bei öffentlichen, zu 27 Prozent bei rein privaten und zu 30 Prozent bei gemischtwirtschaftlichen Unter- nehmen. Ebenso die mechanisch-biologischen Behandlungsanlagen. Hier werden 50 Prozent von öffentlichen, 26 Prozent von rein privaten und 24 Prozent von ge- mischtwirtschaftlichen Unternehmen betrieben.

Ein Bild in Richtung Privatisierung zeigt sich dagegen bei der Sammlung von Glas oder Leichtverpackungen. Hier gewannen in den letzten Jahren private Entsorgungsunter- nehmen Marktanteile und stehen derzeit bei mehr als 80 Prozent.

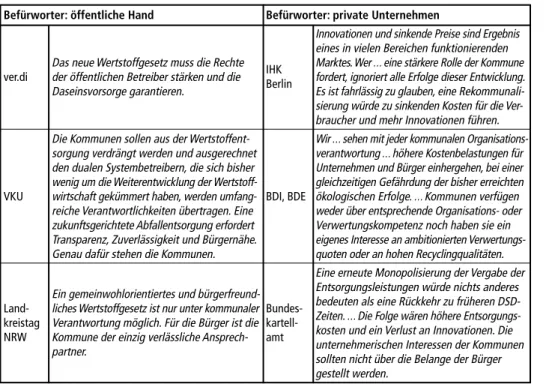

Betrachtet man bei alledem den Gesamt-Branchenumsatz der Deutschen Kreislauf- wirtschaft 2014 von über 71 Milliarden EUR und die knapp 267.000 Beschäftigten wird deutlich, welche ökonomischen und gesellschaftlichen Implikationen mit den Verän- derungen in den Anteilseignerstrukturen einhergehen. Es wird zum Teil sehr kräftig darüber gestritten, ob Entsorgungsaktivitäten besser in privater oder in öffentlicher Hand aufgehoben sind. Die Entwürfe für ein neues Verpackungs- bzw. Wertstoffge- setz haben diese Auseinandersetzung zusätzlich befeuert. Die Rhetorik jedenfalls ist kämpferisch:

Tabelle 1: Meinungsäußerungen Privat vs. Kommunal

Befürworter: öffentliche Hand Befürworter: private Unternehmen

Innovationen und sinkende Preise sind Ergebnis

eines in vielen Bereichen funktionierenden Das neue Wertstoffgesetz muss die Rechte Marktes. Wer … eine stärkere Rolle der Kommune ver.di der öffentlichen Betreiber stärken und die IHK fordert, ignoriert alle Erfolge dieser Entwicklung.

Daseinsvorsorge garantieren. Berlin

Es ist fahrlässig zu glauben, eine Rekommunali- sierung würde zu sinkenden Kosten für die Ver- braucher und mehr Innovationen führen.

Die Kommunen sollen aus der Wertstoffent- Wir … sehen mit jeder kommunalen Organisations- sorgung verdrängt werden und ausgerechnet verantwortung … höhere Kostenbelastungen für den dualen Systembetreibern, die sich bisher Unternehmen und Bürger einhergehen, bei einer wenig um die Weiterentwicklung der Wertstoff- gleichzeitigen Gefährdung der bisher erreichten VKU wirtschaft gekümmert haben, werden umfang- BDI, BDE ökologischen Erfolge. … Kommunen verfügen

reiche Verantwortlichkeiten übertragen. Eine weder über entsprechende Organisations- oder zukunftsgerichtete Abfallentsorgung erfordert Verwertungskompetenz noch haben sie ein Transparenz, Zuverlässigkeit und Bürgernähe. eigenes Interesse an ambitionierten Verwertungs- Genau dafür stehen die Kommunen. quoten oder an hohen Recyclingqualitäten.

Eine erneute Monopolisierung der Vergabe der Ein gemeinwohlorientiertes und bürgerfreund- Entsorgungsleistungen würde nichts anderes

bedeuten als eine Rückkehr zu früheren DSD- Land- liches Wertstoffgesetz ist nur unter kommunaler Bundes- Zeiten. … Die Folge wären höhere Entsorgungs- kreistag Verantwortung möglich. Für die Bürger ist die kartell-

kosten und ein Verlust an Innovationen. Die NRW Kommune der einzig verlässliche Ansprech-partner. amt unternehmerischen Interessen der Kommunen sollten nicht über die Belange der Bürger

gestellt werden.

95 Perspektiven für kommunale Entsorgungsunternehmen

Märkte und Anlagen

Quellen von Tabelle 1:

Pressemitteilung: ver.di fordert mehr Daseinsvorsorge im neuen Wertstoffgesetz, 27.10.2015

Pressemitteilung: IHK Berlin: Kommunale Wertstoff-Erfassung ist weder billiger noch besser, 14.03.2014 Pressemitteilung: VKU lehnt Arbeitsentwurf zum Wertstoffgesetz entschieden ab, 13.11.2015

Pressemitteilung: BDI, BDE: Wertstoffgesetz intelligent ausgestalten – Keine Verstaatlichung der Produktverantwortung – Für eine ökologische und moderne Kreislaufwirtschaft! 13.04.2016

Pressemitteilung: Landkreistag NRW: Kommunen sorgen für bessere Entsorgung – Bund darf Bundesratsentschließung zum Wertstoffgesetz nicht länger ignorieren, 12.04.2016

Pressemitteilung: Bundeskartellamt legt Sektoruntersuchung duale Systeme vor – Wettbewerbsöffnung senkt die Kosten der Verpackungsentsorgung um eine Mrd. Euro/Jahr, 03.12.2012

Inzwischen werden sich hierzu ganze Bücherschlachten geliefert. So veröffentlichte der BDE 2011 anlässlich seines 50-jährigen Bestehens eine knapp 500-seitige Festschrift.

Die durchweg renommierten Autoren liefern zahlreiche fundierte Beiträge zur Entwick- lung und zur Situation der Abfallwirtschaft. Tenor dabei häufig: Privat vor Staat. [1]

Nur ein Jahr später, 2012, zog der VKU nach. Anlässlich des hundertjährigen Bestehens verbandlicher Strukturen kommunaler Stadtreinigungsbetriebe publizierte er eine fast 300-seitige Festschrift. Auch hier liefern viele renommierte Autoren fundierte Fachbeiträge. Der Tenor dort ist häufig: Daseinsvorsorge in Öffentliche Hände. [19]

Und allein der Frage, ob die Bremer Entsorgung wieder vollständig rekommunalisiert werden sollte, haben die Hochschule Bremen und ver.di 2016 ein separates Buch im Umfang von etwa 300 Seiten gewidmet. [9]

2. Privatisierung versus Rekommunalisierung

Privatisierungs- und Rekommunalisierungstendenzen sind keine Modeerscheinun- gen. Den hiermit verbundenen Vor- und Nachteilen können aber im Laufe der Zeit je nach konkretem Einzelfall unterschiedliche Bewertungen zugemessen werden. Für die nordrhein-westfälische Entsorgungspraxis lässt sich das etwa anhand der Entsor- gungsaktivitäten in Bielefeld illustrieren.

• 1979 gründeten die Stadt Bielefeld und der Kreis Herford die MVA Bielefeld-Her- ford GmbH. Die heutige Verbrennungskapazität der MVA für regionalen Haus- und Gewerbemüll liegt bei 400.000 t/a, ihre Fernwärme- und Stromauskopplung versorgt 30.000 bzw. 50.000 Haushalte.

• 1996 wurde die MVA Bielefeld privatisiert und an die Interargem GmbH, Biele- feld, verkauft. Die Interargem betreibt noch zwei weitere Entsorgungsanlagen im niedersächsischen Hameln und erwirtschaftet heute mit 230 Beschäftigten etwa 110 Millionen EUR Jahresumsatz. Mit der Privatisierung 1996 begann eine gewisse Odyssee der Anteile an der MVA Bielefeld bzw. an der Interargem.

• Ursprünglich war die Interargem eine mehrheitliche Beteiligung der lokalen Vor- läufergesellschaften der 2003 entstandenen E.ON Westfalen Weser AG, Paderborn.

• 2009 wurden die Interargem-Anteile von dieser an die E.ON Energy from Waste AG (EEW), Helmstedt, übertragen.

Kristian Kassebohm

96

Märkte und Anlagen

• EEW, und damit auch die Interargem-Anteile, wurden 2013/2015 von E.ON an die schwedische Private-Equity-Gesellschaft EQT Partners AB veräußert.

• EQT verkaufte ihre EEW-Anteile Anfang 2016 weiter an die von der Pekinger Re- gierung kontrollierte Beijing Enterprises Holdings.

• Vor dem Hintergrund dieser Eigentümerwechsel entschlossen sich die Stadtwerke Bielefeld und die Stadt Bielefeld zu einer Rekommunalisierung der Interargem, die bis Anfang 2016 umgesetzt wurde. Bis 2020 sollen Anteile an der Gesellschaft an bereits beteiligte Kreise aus der Region weiterveräußert werden. Allein der Kauf- preis für die letzte 51,2 Prozent-Anteilstranche kostete etwa 130 Millionen EUR.

Wie dieses Beispiel verdeutlicht, können wechselnde Rahmenbedingungen und Si- tuationen die Gewichtung von Interessenslagen bei ein und demselben Entsorgungs- unternehmen durchaus wesentlich verändern. Und dennoch wird bei dem Thema Privatisierung vs. Rekommunalisierung nicht selten ein auf ewig zementiert wirkender Kanon von Überzeugungen in die eine oder in die andere Richtung vertreten.

Die Befürworter von Privatisierungen staatlicher Aufgaben berufen sich meist auf eine wirtschaftswissenschaftlich und -theoretisch geprägte Argumentationslinie:

• Engagiere sich der Staat als Unternehmer, könne es zu Wettbewerbsverzerrungen zu Lasten Privater kommen, da letztere eine schwächere Stellung am Kapitalmarkt besäßen.

• Öffentliche Unternehmen hätten geringere Ambitionen in Bezug auf Effektivität und Effizienz, was zu überhöhten Endkundenpreisen führen könne.

• De facto könnten nur Ausschreibungen zu markt- bzw. wettbewerbsgerechten Prei- sen führen.

• Durch Querverbünde, z.B. unter dem Dach von Stadtwerkeholdings, würden un- rentable Geschäftsfelder künstlich am Leben gehalten und unzulässigerweise von Kunden rentabler Geschäftsfelder mitfinanziert.

• Generell stelle sich die Frage einer beihilferechtlich kritischen Quersubventionie- rung.

Die Befürworter von Rekommunalisierungen halten diese Sichtweisen hingegen – wen wundert es? – für unschlüssig:

• Kapitalmarktkonditionen hingen primär von Faktoren wie Cash-flow-Prognose, Verschuldungsgrad und angemessenen EK-FK-Relationen ab. Die Anteilseigner- struktur sei nur ein untergeordneter, zumal angesichts oft negativer öffentlicher Haushalte eher belastender Faktor.

• Effektivität und Effizienz seien Ziele jedwedes Unternehmens, das sich nach GmbH- oder Aktienrecht richten muss. Zwar brächten insbesondere der Bund der Steuer- zahler regelmäßig abschreckende Beispiele öffentlicher Unternehmen in die Presse.

Das seien aber Einzelfälle, die genauso gut bei privat geführten Unternehmen zu finden seien.

97 Perspektiven für kommunale Entsorgungsunternehmen

Märkte und Anlagen

• Quersubventionierungen seien in vielen Branchen üblich und betriebswirtschaft- lich sinnvoll – z.B. kostenloses Girokonto.

• Zulässige Reduktionen nicht erforderlichen Steueraufwands seien in jedem Un- ternehmen geboten. Im Gegensatz zu privaten Akteuren gebe es bei hoheitlichem Handeln eine geringere Anfälligkeit für grenzwertige Steuertricks à la Panama- Papers oder Steueroasen.

Auffällig bei dieser Kontroverse ist, dass nur selten empirische Belege für die jeweiligen Pro`s und Con`s beigebracht werden. Eine der wenigen Ausnahmen ist eine PwC-interne Auswertung der Finanzdaten von 179 kommunalen Versorgungsunternehmen aus dem Jahr 2012. [8] Diese Unternehmen sind in den Bereichen Strom-, Gas-, Wasser- und Wärmeversorgung sowie teilweise auch ÖPNV und Bäder tätig. Um die Effizienz dieser Unternehmen zu beurteilen wurde die Gesamtkapitalverzinsung analysiert (Betriebser- gebnis zuzüglich Zinsaufwand, EBT).

Ein erster Vergleich wurde zwischen Stadtwerken und allgemeinen privaten Mittelstands- unternehmen vorgenommen. Es zeigte sich, dass die Gesamtkapitalverzinsung öffentlicher Stadtwerke mit einem Jahresumsatz bis 50 Millionen EUR bei 9,3 Prozent liegt. Beträgt der Jahresumsatz über 50 Millionen EUR liegt sie bei 9,1 Prozent. Im Vergleich dazu liegt die Gesamtkapitalverzinsung privater Mittelständler mit einem Jahresumsatz bis 50 Millionen EUR bei 10,5 Prozent, bei einem Jahresumsatz über 50 Millionen EUR bei 5,6 Prozent. Damit zeigt sich eine vergleichbare Wirtschaftlichkeit von Stadtwerken und Mittelständlern mit einem Jahresumsatz bis zu 50 Millionen EUR. Stadtwerke mit über 50 Millionen EUR Jahresumsatz weisen eine bessere Verzinsung auf.

In einem zweiten Vergleich wurde innerhalb der Stadtwerkegruppe differenziert nach überwiegend kommunalen oder privaten Anteilseignern. Hier zeigte sich, dass die Ge- samtkapitalverzinsung bei mehrheitlich kommunalen Versorgern bei 9,2 Prozent liegt.

Bei mehrheitlich privaten Versorgern liegt sie bei 10,0 Prozent. Bei letzteren ist jedoch zu berücksichtigen, dass kommunale Unternehmen neben den profitablen Energieversor- gungssparten zusätzlich defizitäre Aktivitäten wie ÖPNV oder Bäderbetriebe überneh- men. Deutlich wurde das bei kommunalen Versorgern, die weder Bäderbetriebe noch ÖPNV bewirtschaften: Diese erwirtschaften ebenfalls eine Gesamtkapitalverzinsung von 10,0 Prozent.

Im Ergebnis lassen sich danach keine klaren ökonomischen Vorteile aus dem Umstand ableiten, dass die Gesellschafterstruktur eines Unternehmens überwiegend öffentlicher oder privater Natur ist. Insgesamt betrachtet liegen Effektivität und Effizienz hier vielmehr recht nahe beieinander.

Eine Tragödie ist das nicht. Im Gegenteil ist das vielmehr sehr erfreulich. Es sollte nämlich auch beachtet werden, dass die Prosperität in der Kreislaufwirtschaft verhältnismäßig gut ausgeprägt ist und damit allen Entsorgungsunternehmen und allen Gesellschaf- terstrukturen zu Gute kommt. Von 23.123 Insolvenzen in Deutschland im Jahre 2015 waren gerade einmal 81 Entsorgungsunternehmen betroffen (0,35 Prozent) – und von 267.000 Beschäftigten in dieser Branche verloren durch Insolvenzen nur 451 Personen ihren Arbeitsplatz (0,17 Prozent).

Kristian Kassebohm

98

Märkte und Anlagen

3. Rechtliche Implikationen

Zieht man eine erste Zwischenbilanz muss konstatiert werden, dass es keine durchgängig plausible bzw. unangreifbare Position zu geben scheint, die den Trend zur Rekommu- nalisierung rechtfertigt. Das mag umso erstaunlicher wirken als es rechtliche Hürden gibt, die für eine Rekommunalisierung zu überwinden sind. So haben die Gemeinde- ordnungen in Deutschland eine weitgehend identische Trias an Voraussetzungen für eine wirtschaftliche Betätigung von Kommunen:

1. Erfordert ein öffentlicher Zweck das unternehmerische Engagement?

2. Steht die unternehmerische Betätigung nach Art und Umfang in einem angemes- senen Verhältnis zur Leistungsfähigkeit der Gemeinde?

3. Können private Unternehmen die Aufgabe besser und wirtschaftlicher erledigen?

Hierzu entfalten die Gemeindeordnungen regelmäßig einen Drittschutz, d.h. private Unternehmen können sich gegen die Aufnahme einer wirtschaftlichen Betätigung einer Gemeinde auf dem Verwaltungsrechtsweg wehren. Es läge dann an der jeweili- gen Gemeinde darzutun, inwiefern trotz dieser Limitierungen ihre unternehmerische Aktivität zulässig ist.

So klar diese Rechtslage damit sein könnte, so unklar wurde sie für die Kreislaufwirt- schaft wieder mit der Neuregelung des § 17 KrWG im Jahre 2012. Hiernach können privaten Entsorgern Sammlungstätigkeiten untersagt werden, wenn die Planungssicher- heit und Organisationsverantwortung von öffentlich-rechtlichen Entsorgungsträgern (örE) wesentlich beeinträchtigt werden würden. Seitdem müssen im Zweifelsfalle wieder Private gerichtlich nachweisen, dass sie erheblich leistungsfähiger als kommu- nale Erfassungssysteme arbeiten und dies zudem die örE nicht tangiert - obwohl im behördlichen Verfahren eigentlich das Amtsermittlungsprinzip gilt.

Praktische Auswirkung dieser Gesetzeslage ist eine Rechtsunsicherheit bei den meis- ten Betroffenen. Allein zwischen dem Inkrafttreten der Neuregelung der KrWG im Juni 2012 und dem März 2013 kam es zu 600 Untersagungsverfügungen gegen pri- vate Müllsammlungstätigkeiten, die größtenteils vor Gericht landeten. Inzwischen ist

§ 17 KrWG geradezu zu einem Klassiker für immer wieder aufkommende Rechts- streitigkeiten geworden, ob privaten oder öffentlichen Entsorgern der Vorrang bei Sammlungstätigkeiten einzuräumen ist. [7]

Spätestens seit einem Urteil des OVG Münster vom April 2015 gibt es schließlich eine weitere rechtliche Besonderheit zwischen öffentlichen und privaten Entsorgungsaktivi- täten. Betreibt ein örE eine Anlage, die größer dimensioniert ist als für die Entsorgung eigener kommunaler Abfälle erforderlich, sollte er generell prüfen, diese Anlage zu veräußern, teilweise stillzulegen oder gemeinsam mit einem privaten Gesellschaf- ter zu betreiben. Entscheidet sich ein örE trotz sinkender Abfallmengen oder trotz verbesserter Verfügbarkeit der Anlage dann für eine Kapazitätserhaltung oder sogar -ausweitung, kann er das zwar tun. Er unterliegt aber abgabenrechtlichen Hürden bei seiner Gebührenkalkulation.

101 Perspektiven für kommunale Entsorgungsunternehmen

Märkte und Anlagen

Grundsätzlich ansatzfähig im Rahmen einer Gebührenkalkulation sind die durch Ausschreibungsverfahren im Wettbewerb gebildeten Marktpreise bzw. Kostenbe- standteile. Gibt es Wettbewerbspreise nicht, sind Selbstkostenpreise nach Öffentli- chem Preisrecht zu ermitteln. Und hierzu hat das OVG Münster im Falle der GMVA in Oberhausen entschieden:[10]

Der Ansatz von Kosten in einer Gebührenkalkulation ist ausgeschlossen, wenn die Kosten allein auf Kapazitäten bezogen sind, die von dem Entsorgungsbedarf nicht veranlasst worden sind. …

Die Fixkosten der ohne kommunalen Bedarf geschaffenen Anlagenkapazität sind … nicht den kommunalen Entsorgungsträgern und damit den Gebührenzahlern anzulasten.

Diese hat der Betreiber wie jeder am Markt tätige Gewerbetreibende, der dem Risiko seiner eigenen unternehmerischen Fehleinschätzungen ausgesetzt ist, selbst zu tragen.

Erwürbe eine Kommune daher bei einer Rekommunalisierung eine Anlage, die für den eigenen Bedarf zu groß ist, könnten die aus dieser Überdimensionierung resul- tierenden Kostenbestandteile womöglich nicht gebührenfähig gemacht werden, da sie abgabenrechtlich als nicht betriebsbedingt und als nicht erforderlich angesehen werden. Und Kosten, die nicht gebührenfähig gemacht werden können, aber auf- grund vertraglicher Vereinbarungen an Anlagenbetreiber zu zahlen sind, müssen vom Kreishaushalt getragen werden.

4. Abfallwirtschaftsplan Nordrhein-Westfalen – und darüber hinaus

In Nordrhein-Westfalen gibt es eine weitere Rechtsunsicherheit im Kontext zu dem seit Mitte 2016 geltenden Ökologischen Abfallwirtschaftsplan für Siedlungsabfälle.

Der NRW-Umweltminister, Herr Johannes Remmel, verfolgt im Wesentlichen zwei Ziele:

Im Zentrum des neuen Abfallwirtschaftsplans steht die Umsetzung einer regionalen Entsorgungsautarkie. Das bedeutet, dass Siedlungsabfälle, die in Nordrhein-Westfalen anfallen, im Land selbst (Grundsatz der Autarkie) und möglichst in der Nähe ihres Entstehungsortes (Grundsatz der Nähe) zu entsorgen sind. [17]

Zu diesem Zweck wurden drei Entsorgungsregionen etabliert, innerhalb derer Hausmüll entsorgt werden soll. Zwar genießen Altverträge Bestandsschutz. Ab Mitte 2018 aber …

…behält sich der Plangeber vor, die Zuweisung zu einer bestimmten Entsorgungsregion und den darin befindlichen Hausmüllverbrennungsanlagen und/oder mechanisch-biologischen Abfallbehandlungsanlagen (so genannte Pool-Lösung) durch Rechtsverordnung gegenüber den öffentlich-rechtlichen Entsorgungsträgern und den Anlagenbetreibern für verbind- lich zu erklären, sofern sich dieses als geboten erweisen sollte. – Abfallwirtschaftsplan Nordrhein-Westfalen – Teilplan Siedlungsabfälle, S. 24.

Nachfolgend die Planung für die Entsorgungsregionen in Nordrhein-Westfalen. (Bild 1)

Kristian Kassebohm

102

Märkte und Anlagen

Bild 1: Planung für die Entsorgungsregionen in Nordrhein-Westfalen

Darstellung von Prognos

Das Umweltministerium bezieht sich hierzu auf § 30 KrWG, wonach das Land prinzi- piell die Möglichkeit hat, Entsorgungspflichtigen verbindlich Abfallentsorgungsanlagen zuzuweisen.

Andererseits: Geschieht das nicht einzelfallbezogen, sondern in einem landesweiten Kontext, würden die damit einhergehenden Mengenzuordnungen nach Auffassung des Bundeskartellamts zu signifikanten Wettbewerbsbeschränkungen führen: [5]

Mit der regionalen Begrenzung des Marktes ist eine Fehlallokation verbunden, die die Entsorgungsträger daran hindert, wirtschaftlich günstigere und qualitativ bessere Anlagen außerhalb der jeweiligen Entsorgungsregion zu nutzen. …

Es werden Angebote belohnt, die zu teuer oder qualitativ schlecht sind. …

Die Hausmüllverbrennungsanlagen und mechanisch-biologischen Abfallbehandlungs- anlagen in Nordrhein-Westfalen sind weitgehend ausgelastet. … Es ist nicht mehr ohne Weiteres davon auszugehen, dass Überkapazitäten am Markt verfügbar sind. …

Entsorgungsregionen Region I Region II Region III Entsorgungsanlagen

Hausmüllverbrennungsanlage Mechanisch-biologische Abfallbehandlungsanlage

1 Bottrop 2 Gelsenkirchen 3 Herne 4 Oberhausen 5 Mühlheim an der Ruhr 6 Solingen

7 Remscheid 8 Leverkusen 9 Mönchengladbach

* ohne Stadt Aachen

103 Perspektiven für kommunale Entsorgungsunternehmen

Märkte und Anlagen

Eine vom Gesetzgeber vorgegebene Koordination der Verwertungskapazitäten birgt die Gefahr, dass nicht flexibel genug auf Entwicklungen reagiert werden kann, die nicht in die Planungen eingegangen sind. …

In einigen Kommunen in Nordrhein-Westfalen laufen in absehbarer Zeit die Verträge zur Restmüllentsorgung aus. Kommunen, die auf der Suche nach einem neuen Anbieter von Verwertungsleistungen sind, sind wegen der derzeitigen rechtlichen Lage verunsichert und sehen sich in ihren Auswahlmöglichkeiten eingeschränkt.

Es ist daher verkürzt, wenn das NRW-Umweltministerium die Meinung vertritt, dass die Bildung von Entsorgungsregionen ein Kompromiss zwischen der verbindlichen Zuweisung zu einer bestimmten Abfallentsorgungsanlage und dem freien Wettbewerb sei. [4] Sollte es vielmehr tatsächlich ab 2018 zu Anlagenzuweisungen in Nordrhein- Westfalen kommen, werden Entsorgungsträger voraussichtlich nicht nur dagegen

Abfallinput in Sortier- und Aufbereitungsanlagen Mio. Tonnen/2013

Sortieranlagen Shredderanlagen und Schrottscheren

Sonstige Behandlungsanlage

z.B. Ersatzbrennstoff-, Schlacke-, Kabelaufbereitungsanlagen, Kunststoffverwertungsanlagen oder Produktionsanlagen, in denen Abfälle behandelt werden

Bild 2: Abfallinput in Sortier- und Aufbereitungsanlagen

Darstellung von Prognos

Kristian Kassebohm

104

Märkte und Anlagen

Klage erheben (öffentlich erwogen z.B. vom Rhein-Kreis Neuss), sondern vermehrt auch darüber nachdenken, in welcher Anteilseignerstruktur Entsorgungsanlagen oder -unternehmen künftig betrieben werden sollten.

Betroffen wären davon nicht nur die Entsorgungsträger in Nordrhein-Westfalen, son- dern in ganz Deutschland. Die Entsorgungskapazitäten in Nordrhein-Westfalen sind bezogen auf Ebene der Bundesländer die mit Abstand umfangreichsten in Deutschland.

Schwierigkeiten an dieser neuralgischen Stelle würden sich mithin auf die bundesweiten Abfallströme bzw. Entsorgungswege auswirken.

In Zahlen und Bildern ausgedrückt: 27 Prozent der Aufbereitungs- und Sortieranlagen Deutschlands befinden sich in Nordrhein-Westfalen, 16 Prozent in Bayern, gefolgt von Baden-Württemberg mit 10 Prozent. Nachfolgend eine Übersicht mit Angaben in Millionen Tonnen aus dem Jahr 2013 (Bild 3)

Standorte von thermischen Behandlungsanlagen

Abfallverbrennungsanlagen (MVA) Ersatzbrennstoff-Kraftwerke

Bild 3: Standorte von thermischen Behandlungsanlagen

105 Perspektiven für kommunale Entsorgungsunternehmen

Märkte und Anlagen

Eine ähnliche Verteilung zeigt sich bei der thermischen Verwertung. Über 60 Müll- verbrennungsanlagen in Deutschland verfügen derzeit über eine Gesamtkapazität von 19,7 Millionen t/a. Allein in Nordrhein-Westfalen befinden sich 16 Anlagen mit einer Kapazität von 6,5 Millionen t/a, gefolgt von Bayern und Baden-Württemberg mit zusammen 4,7 Millionen t/a. Ergänzt werden diese Kapazitäten durch 35 Ersatzbrenn- stoffkraftwerke mit einer Verbrennungskapazität von 5,4 Millionen t/a:

5. PPP-Modelle in Nordrhein-Westfalen

In der jüngeren Praxis wohl am häufigsten anzutreffen sind Public-Private-Partnerships (PPP), auch Öffentlich-Private-Partnerschaften (ÖPP) genannt. Erfolgreiche PPP- Modelle wurden in Nordrhein-Westfalen für einzelne Wertschöpfungsstufen, für ein- zelne Anlagen und für breit aufgestellte örE umgesetzt. Partizipiert haben zahlreiche Partner. Nachfolgend eine Auswahl.

PPP für Stoffstrommanagement 2010 gründeten die kommunale Kreis Weseler Abfallgesellschaft mbH & Co. KG, Kamp-Lintfort, und die private Schönmackers GmbH & Co. KG, Kempen, eine Stoff- stromgesellschaft, die Asdonkshof GmbH (SAG). Die Kreis Weseler Abfallgesellschaft ist mit 51 Prozent und Schönmackers mit 49 Prozent beteiligt. Gegenstand der SAG ist die Einwerbung von Abfällen aller Art, wobei sie als Abfallmakler verschiedene Abfallentsorgungsleistungen zwischen Abfallerzeugern/-anlieferern und beteiligten Unternehmen vermittelt. Abfallbehandlungsleistungen selbst werden durch die Kreis Weseler Abfallgesellschaft erbracht, insbesondere durch deren MVA.

PPP für Recycling 2004 gründeten die mehrheitlich kommunale ESG Entsorgungswirtschaft Soest GmbH und die Veolia Umweltservice GmbH, Hamburg, die BÖRDE Recycling GmbH in Soest.

Aufgaben der BRG sind die Entsorgung von Gewerbe- und Industrieabfällen und der Betrieb einer hierfür gebauten Sortieranlage für Sekundärbrennstoffe, die wiederum im Wesentlichen an die Zementindustrie geliefert werden. Die ESG hält 49 Prozent der Anteile, Veolia hält 51 Prozent.

Bereits 1992 gründeten die kommunale EDG Entsorgung Dortmund GmbH und die private Voßschulte Beteiligungsgesellschaft mbH, ebenfalls Dortmund, die DOREG Dortmunder Recycling GmbH. Die DOREG erledigt die Entsorgung und Verwertung des in Dortmund gesammelten Altpapiers sowie von Kartonagen, Verpackungen und Kunststoffen. In den letzten Jahren kam vermehrt das Recycling und die Vernichtung von Akten und Datenträgern, bis hin zur Komplettentsorgung ganzer Büros hinzu.

Die EDG hält 75,1 Prozent der Anteile, die Voßschulte Beteiligungsgesellschaft hält 24,9 Prozent.

Kristian Kassebohm

106

Märkte und Anlagen

PPP für eine MVA

2001 erwarb die REMONDIS-Gruppe, Lünen, 49 Prozent an der GMVA Gemeinschafts- Müll-Verbrennungsanlage Niederrhein GmbH, Oberhausen. Veräußerer waren die Städte Oberhausen und Duisburg, die seitdem 15,2 Prozent bzw. 35,8 Prozent der Anteile an der GMVA halten. Aufgaben der GMVA sind die Thermische Restmüllver- wertung sowie die Auskopplung der dabei erzeugten Fernwärme- und Strommengen.

PPP für eine Deponie

1994 gründeten die mehrheitlich kommunale AMK Abfallentsorgungsgesellschaft des Märkischen Kreises mbH, Iserlohn, und die zur Werhahn-Gruppe gehörige Basalt AG, Linz/NRW, die AEL Abfallentsorgungsanlage Lösenbach GmbH, Lüdenscheid. Die AEL betreibt eine Deponie für nicht gefährliche Abfälle (DK 1). Während sich die Basalt AG um die Arbeit am vor Ort befindlichen Steinbruch kümmert, um Material für den Straßenbau zu gewinnen, verfüllt die AMK die so entstehende Deponie mit Bau- und Abbruchabfällen. Die AMK hält 51 Prozent der Anteile, die Basalt AG 49 Prozent.

PPP für örE

2004 gründeten der Abfallwirtschaftsverband Lippe und ein Konsortium aus der priva- ten Karl Tönsmeier Entsorgungswirtschaft GmbH & Co. KG, Porta-Westfalica, sowie der MVA Bielefeld-Herford GmbH die Gesellschaft für Abfallentsorgung Lippe mbH (GAL). Der Kreis Lippe sowie die dortigen Kommunen (außer der Stadt Detmold) sind mit 51 Prozent beteiligt, das Konsortium Tönsmeier/MVA Bielefeld hält 49 Prozent.

Aufgaben der GAL sind die Einsammlung und der Transport von Hausmüll, Bioabfall, Altpapier und Schadstoffen, die Entsorgung des Restabfalls in den MVA`en in Bielefeld und in Hameln sowie die Behandlung der Bioabfälle in einem Kompostwerk.

1998 beteiligte sich die REMONDIS-Gruppe mit 49 Prozent an der städtischen Wirt- schaftsbetriebe Oberhausen GmbH (WBO). Mitte 2015 wurde verabredet, die Verträge bis 2022 zu verlängern und in einigen Punkten zu ändern. So liegt die unternehme- rische Führung der WBO nicht mehr bei REMONDIS sondern wird gleichberechtigt ausgeübt. Der Vorsitz im Aufsichtsrat wechselt zwischen beiden Gesellschaftern. Ab 01.07.2022 kann die Stadt Oberhausen die WBO vollständig rekommunalisieren – wobei der Kaufpreis bei eine Millionen EUR liegen soll. Aufgaben der WBO sind die lokale und regionale Stadtentwässerung, Straßenreinigung, Abfallentsorgung, Straßenunterhaltung.

Ähnliche PPP-Beteiligungen von REMONDIS gibt es u.a. auch an den Entsorgungs- trägern in …

Düsseldorf: AWISTA Gesellschaft für Abfallwirtschaft und Stadtreinigung mbH, Anteil 49 Prozent

Essen: EBE Entsorgungsbetriebe Essen GmbH, Anteil 49 Prozent Mülheim a.d. Ruhr: MEG Mülheimer Entsorgungsgesellschaft mbH,

Anteil 49 Prozent

107 Perspektiven für kommunale Entsorgungsunternehmen

Märkte und Anlagen

6. Vor- und Nachteile von PPP-Modellen

Die Vor- und Nachteile von PPP-Lösungen hängen in der Praxis von wirtschaftlichen, rechtlichen und zwischenmenschlich-kulturellen Faktoren ab.

Das gemeinsame Arbeiten innerhalb eines Unternehmens schafft wechselseitige Trans- parenz. Die Abstimmung von Wirtschaftsplänen, Investitionsvorhaben etc. und die dabei zuweilen anzutreffende Konfliktbewältigung kann die Basis bilden für wechsel- seitigen Respekt und Vertrauen. Durch die Besetzung der Unternehmensgremien mit kommunalen Kompetenzträgern im Mix mit branchenerfahrenen Fachleuten kann es zu Kontroversen, aber auch zu sachgerechten Lösungen kommen.

Technische, personelle und finanzielle Ressourcen können gebündelt werden. Anlagen können durch Skaleneffekte besser ausgelastet werden.

Durch die eben genannten Effekte lassen sich die wirtschaftliche Planbarkeit und die damit verbundene Investitionssicherheit steigern.

Andererseits unterliegen öffentliche Gesellschafter Regularien, die in bestimmten Situa- tionen nachteilig für unternehmerisches Agieren sein können. Die Gemeindeordnungen lassen eine Weiterentwicklung von PPP-Unternehmen beispielsweise nur in den o.g.

Grenzen zu. Der Erwerb von Beteiligungen an anderen Unternehmen oder Aktivitäten außerhalb der Gemeindegrenzen ist damit u.U. nur limitiert möglich.

Die Geheimhaltung betriebsinterner Vorgänge kann ebenfalls erschwert sein. Sind Informationen in Verwaltungsakten enthalten, können diese u.U. in Verwaltungs- verfahren gegenüber Beteiligten offen zu legen sein. Umweltinformationen, zu denen Beteiligungsvorgänge gehören können, sind gegebenenfalls gleichsam herauszugeben.

Daneben ist nach den Kreisordnungen ein Ausschluss der Öffentlichkeit von Sitzungen und von Vorlagen zu diesen zwar möglich, bedingt aber häufig eine entsprechende Beschlussfassung oder eine anderenfalls drohende schwerwiegende Gefährdung oder Schädigung des Wohles des Kreises oder eines berechtigten Interesses eines Dritten (§

33 II KrO NRW, § 5 III GO Kreistag des Märkischen Kreises). Schließlich müssen kommunale Aufsichtsratsmitglieder auch kommunalen Berichtspflichten gegenüber ihren Gebietskörperschaften nachkommen. Das führt relativ häufig zu schwierigen juristischen Einzelfallabwägungen, ob entweder die gesellschaftsrechtliche Verschwie- genheitsverpflichtung Vorrang hat, oder aber Informationspflichten nach Landes- und Gemeinderecht.

Letzten Endes dürften die konkreten Vor- und Nachteile von PPP-Modellen maßgeb- lich davon abhängen, welche Persönlichkeiten, welche Weltanschauungen aufeinander treffen. Erfahrungsgemäß bringen die politische wie auch die unternehmerische Welt differenzierte Charaktere und Kulturen hervor. Diese können bei einer PPP-Variante zum gemeinsamen Vorteil wirken. Sie können aber auch irreversible Reaktanzen hervorrufen.

Kristian Kassebohm

108

Märkte und Anlagen

7. Erfahrungen bei der AMK Abfallentsorgungsgesellschaft des Märkischen Kreises

Viele der zuvor genannten Aspekte wurden in den letzten beiden Jahren für die lang- fristige Weiterentwicklung der Abfallentsorgungsgesellschaft des Märkischen Kreises (AMK), Iserlohn, erwogen und konkret ausgelotet. Wesentliche Parameter waren:

Mit seinen 1060 Quadratkilometern Fläche und 414.000 Einwohnern ist der Märkische Kreis der neuntgrößte Kreis Deutschlands. Zentral in Südwestfalen gelegen bildet er das Herzstück der drittstärksten Industrieregion Deutschlands, geprägt durch einen hohen Mittelstandsanteil mit mehr als 150 Weltmarktführern.

Die AMK übernimmt hier koordinierende und operative Aufgaben rund um alle Themen der Kreislaufwirtschaft. Hierzu gehören:

• Sammlung von Schadstoffen, Entsorgung und Verwertung von Bio- bzw. Grünab- fällen

• Betrieb eines Müllheizkraftwerks mit entsprechender Strom- und Fernwärmeaus- kopplung

• Betrieb einer DK I - Deponie; Rekultivierung, Stilllegung und Nachsorge von drei weiteren Deponien

Im Rahmen einer öffentlichen Ausschreibung veräußerte der Märkische Kreis im Jahre 2002 insgesamt 49 Prozent seiner Anteile an der AMK zu gleichen Teilen an die EDG Holding GmbH, Dortmund, (diese wiederum letztlich zu 100 Prozent im Eigentum der Stadt Dortmund) sowie an die private Lobbe Industrieservice GmbH & Co KG, Iserlohn. Die restlichen 51 Prozent hält seitdem weiterhin der Märkische Kreis.

Da die damals geschlossenen Verträge demnächst erstmals kündbar sind, eruierte der Märkische Kreis unterschiedliche Szenarien für die Zukunft seiner Entsorgungsakti- vitäten.

Begleitet wurde er – schon aus Compliance-Gesichtspunkten – von der Wirtschafts- prüfungs- und Beratungsgesellschaft PwC, Düsseldorf. Erstellt wurden rechtliche und betriebswirtschaftliche Gutachten, auf deren Basis der Meinungsbildungsprozess im Verwaltungsbereich und innerhalb der politischen Gremien stattfand.

Als Ziele definierte der Märkische Kreis:

• Ausschluss von (Gesellschafter-)Risiken, die den Haushalt belasten,

• Entsorgungssicherheit unter Berücksichtigung der ökologischen Standards,

• Günstige Entsorgungskosten bzw. Abfallgebühren sowie relative Preisstabilität für mindestens fünf Jahre (bis Ende 2027),

• Beschäftigungssicherung,

• Aufrechterhaltung der Fernwärme-/Stromerzeugung,

• Erzielung eines Beteiligungsergebnisses.

109 Perspektiven für kommunale Entsorgungsunternehmen

Märkte und Anlagen

Zur Klärung, ob und gegebenenfalls wie diese Ziele zu erreichen sind, wurden folgende Optionen näher untersucht:

1) Fristenkonforme Vertragsbeendigung mit anschließender Liquidation der AMK.

2) Weiterbetrieb der AMK in drei Varianten:

a) gemeinsam mit EDG und Lobbe, oder b) mit anderen kommunalen Partnern, oder c) als Alleinbetrieb durch den Märkischen Kreis.

3) Teilstilllegung/Umstrukturierung.

4) Veräußerung von Gesellschaftsanteilen an Dritte.

Zu diesen Optionen:

Mit der Option 1) wurde die prinzipielle Möglichkeit einer Liquidation der AMK und der Neuausschreibung des Entsorgungsvertrags betrachtet. In diesem Falle hätten sich aber mehrere Ziele des Märkischen Kreises nicht erreichen lassen: Sowohl die Beschäftigungssicherung wie auch die künftige Strom- und Fernwärmeversorgung am Standort Iserlohn hätten aufgegeben werden müssen. Eine Liquidation hätte zudem das Haushaltsrisiko des Verlustes des Beteiligungswertes bedeutet. Diese Option wurde daher als nachrangig bewertet.

Zu Option 2a) wurde mit den Mitgesellschaftern der AMK, EDG und Lobbe, eine Fort- führung der Kooperation erörtert. Die Möglichkeit hierzu war bereits im Vertragswerk angelegt, welches das Ergebnis der 2002 erfolgten Ausschreibung/Teilprivatisierung der AMK war. Wie allgemein üblich sehen die Verträge eine automatische Verlängerung für den Fall vor, dass keine der Parteien kündigt.

Dazu wäre auch keine erneute Ausschreibung geboten. Die Nicht-Kündigung eines Vertrages oder die Erklärung, auf eine Kündigung zu verzichten, und die damit ein- hergehende Vertragsverlängerung sind kein Beschaffungsvorgang. Selbst Vertragsan- passungen sind zulässig, soweit sie den Vertrag nicht wesentlich ändern. Dabei gilt der Grundsatz, dass jedenfalls für den öffentlichen Auftraggeber günstigere Konditionen regelmäßig nicht vergaberechtswidrig sind.

Die Option 2b) wurde insbesondere als Südwestfälisches Modell geprüft. Der Märkische Kreis, der Hochsauerlandkreis, die Kreise Olpe, Soest und Siegen-Wittgenstein eruier- ten dazu gemeinsam verschiedene entsorgungswirtschaftliche Kooperationsmodelle.

Hintergrund war, dass diese fünf Kreise bereits seit 2007 den Regionalgedanken Süd- westfalen mit zahlreichen Initiativen fördern, u.a. mit der gemeinsamen Gründung der Südwestfalen Agentur GmbH als Knotenpunkt des südwestfälischen Netzwerks sowie seit 2011 mit dem Verein Wirtschaft für Südwestfalen e.V. Aufgrund der laufenden vertraglichen Bindungen kann ein Entsorgungswirtschaftliches Südwestfalenmodell in den nächsten Jahren zwar nicht realisiert werden. Jedoch bleiben die fünf Kreise und Entsorgungsträger nach diesem ersten Anlauf weiter in Gesprächen für eventuelle Kooperationen zu einem späteren Zeitpunkt.

Kristian Kassebohm

110

Märkte und Anlagen

In den Optionen 2c) und 3) wurden im Wesentlichen Szenarien bewertet, bei denen der Märkische Kreis eine Rekommunalisierung der AMK vollzogen, oder die AMK in neue Anteilseigner- und Aufgabenstrukturen überführt hätte. Die o.g. Vor- und Nachteile bei Rekommunalisierungen und PPP-Modellen wurden auch im konkreten Fall der AMK in Betracht gezogen.

Zu Option 4) Veräußerung von Gesellschaftsanteilen an Dritte erfolgte Anfang 2016 eine Bekanntmachung im EU Amtsblatt. Inhalte waren u.a.:

Der Märkische Kreis erwägt derzeit, seine Beteiligungen an … [der AMK] … zu veräu- ßern. …

Alternativ ist denkbar, dass der Märkische Kreis seine Anteile … lediglich zu 40 % bis maximal 46 % veräußert. In diesem Fall würde der Märkische Kreis Minderheitsgesell- schafter in Höhe von mindestens 5 % bis maximal 11 % bleiben. …

Nach Sichtung der Interessenbekundungen wird der Märkische Kreis eine endgültige Entscheidung fällen, ob er an einer Veräußerung seiner Gesellschaftsanteile festhalten möchte. Sollte dies der Fall sein, wird er ein entsprechendes transparentes Verfahren durchführen. …

Der Märkische Kreis behält sich das Recht vor, den Veräußerungsprozess jederzeit und ohne Angaben von Gründen zu ändern oder zu beenden.

Es handelt sich bei dem Veräußerungsprozess um kein förmliches Vergabeverfahren nach

§§ 97 ff. GWB.

Daraufhin bekundeten ihr Interesse an einer Übernahme der AMK-Anteile:

• EDG Holding GmbH,

• EEW Energy from Waste GmbH,

• Lobbe Industrieservice GmbH & Co. KG,

• MK Beteiligungsgesellschaft mbH & Co. KG,

• REMONDIS GmbH & Co. KG, Region West,

• Stadtwerke Iserlohn GmbH,

• Stratmann Städtereinigung GmbH & Co. KG.

Zum Zeitpunkt der Abfassung dieses Manuskripts (August 2016) befanden sich diese Verfahrensstände noch vor ihrem Abschluss. Ihr hoffentliches Happy End kann den Pres- semitteilungen des Märkischen Kreises wie auch meinem Vortrag hierzu am 30.01.2017 im Rahmen der Berliner Abfallwirtschafts- und Energiekonferenz entnommen werden.

8. Quellen

[1] BDE, Ressource Abfall – Festschrift zum 50-jährigen Bestehen des BDE, 2011 [2] BDE/ITAD/VDMA, Branchenbild der deutschen Kreislaufwirtschaft, 2016

111 Perspektiven für kommunale Entsorgungsunternehmen

Märkte und Anlagen

[3] Böckers, V.; Hardorp, L.; Haucap, J.; Heimeshoff, U.; Gösser, N.; Thorwarth, S.: Wettbewerb in der Restmüllerfassung: Eine empirische Analyse der Anbieterstruktur. Düsseldorfer Institut für Wettbewerbsökonomie, Ordnungspolitische Perspektiven Nr. 85, 2016

[4] Both, G.; Reppold, V.: Weichenstellung für die Abfallströme in Nordrhein-Westfalen. In: Thomé- Kozmiensky, K. J. (Hrsg.): Strategie Planung Umweltrecht, Band 10. Neuruppin: TK Verlag Karl Thomé-Kozmiensky, 2016, S. 81-91

[5] Bundeskartellamt, Schreiben vom 21.08.2015 und 08.10.2014, bei: http://www.rainer-deppe.de/

aktuelles-details/items/remmel-verheimlicht-stellungnahme-des-bundeskartellamts.html [6] Friederiszick, H.W.; Reinhold, J.; Demuth, R.: Rekommunalisierung und Wettbewerb in der

Entsorgungswirtschaft: Trends, Erklärungen und wettbewerbspolitische Implikationen, 2016, ESMT White Paper No. WP-16-01

[7] Huter, O.: Oberverwaltungsgerichtsurteil zur gewerblichen (Sperrmüll)Sammlung hat bundes- weite Bedeutung. Eildienst Städtetag NRW 05/2016

[8] Kassebohm, K.; Bierle, M.: Nichts als ein altes Vorurteil, Der Neue Kämmerer, 3/2014 [9] Kuhn, R.; Mönnich, E.; Moewes, M. (Hrsg.): Zurück zur Kommune?! - Ein politisch-wissen-

schaftlicher Diskurs zur Rekommunalisierung der Entsorgungswirtschaft. 2016 [10] OVG Münster, Urteil vom 27.04.2015, Az. 9 A 2813/12

[11] Pressemitteilung: ver.di fordert mehr Daseinsvorsorge im neuen Wertstoffgesetz, 27.10.2015 [12] Pressemitteilung: IHK Berlin: Kommunale Wertstoff-Erfassung ist weder billiger noch besser.

14.03.2014

[13] Pressemitteilung: VKU lehnt Arbeitsentwurf zum Wertstoffgesetz entschieden ab, 13.11.2015 [14] Pressemitteilung: Wertstoffgesetz intelligent ausgestalten – Keine Verstaatlichung der Pro-

duktverantwortung – Für eine ökologische und moderne Kreislaufwirtschaft! 13.04.2016 [15] Pressemitteilung: Landkreistag NRW: Kommunen sorgen für bessere Entsorgung – Bund darf

Bundesratsentschließung zum Wertstoffgesetz nicht länger ignorieren. 12.04.2016

[16] Pressemitteilung: Bundeskartellamt legt Sektoruntersuchung duale Systeme vor – Wettbewerbs- öffnung senkt die Kosten der Verpackungsentsorgung um eine Mrd. Euro/Jahr. 03.12.2012 [17] Pressemitteilung: Wertvolle Ressourcen sichern und Siedlungsabfälle ortsnah entsorgen,

26.04.2016

[18] Röhl, K.-H.: Rekommunalisierung – Gefährden die Privilegien öffentlicher Unternehmen die mittelständische Privatwirtschaft? Institut der deutschen Wirtschaft, 2015

[19] VKU/VKS: 100 Jahre kommunale Städtereinigung. Festschrift des VKU/VKS, 2012

Vorwort

4

Bibliografische Information der Deutschen Nationalbibliothek Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über http://dnb.dnb.de abrufbar

Karl J. Thomé-Kozmiensky, Stephanie Thiel, Elisabeth Thomé-Kozmiensky (Hrsg.):

Strategie • Planung • Umweltrecht, Band 11

ISBN 978-3-944310-33-6 TK Verlag Karl Thomé-Kozmiensky

Copyright: Elisabeth Thomé-Kozmiensky, M.Sc., Dr.-Ing. Stephanie Thiel Alle Rechte vorbehalten

Verlag: TK Verlag Karl Thomé-Kozmiensky • Neuruppin 2017

Redaktion und Lektorat: Dr.-Ing. Stephanie Thiel, Elisabeth Thomé-Kozmiensky, M.Sc.

Erfassung und Layout: Sandra Peters, Anne Kuhlo, Janin Burbott-Seidel, Claudia Naumann-Deppe, Ginette Teske, Gabi Spiegel, Cordula Müller

Druck: Universal Medien GmbH, München

Dieses Werk ist urheberrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere die der Übersetzung, des Nachdrucks, des Vortrags, der Entnahme von Abbildungen und Tabellen, der Funk- sendung, der Mikroverfilmung oder der Vervielfältigung auf anderen Wegen und der Speicherung in Datenverarbeitungsanlagen, bleiben, auch bei nur auszugsweiser Verwertung, vorbehalten. Eine Vervielfältigung dieses Werkes oder von Teilen dieses Werkes ist auch im Einzelfall nur in den Grenzen der gesetzlichen Bestimmungen des Urheberrechtsgesetzes der Bundesrepublik Deutschland vom 9.

September 1965 in der jeweils geltenden Fassung zulässig. Sie ist grundsätzlich vergütungspflichtig.

Zuwiderhandlungen unterliegen den Strafbestimmungen des Urheberrechtsgesetzes.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten wären und daher von jedermann benutzt werden dürfen.

Sollte in diesem Werk direkt oder indirekt auf Gesetze, Vorschriften oder Richtlinien, z.B. DIN, VDI, VDE, VGB Bezug genommen oder aus ihnen zitiert worden sein, so kann der Verlag keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität übernehmen. Es empfiehlt sich, gegebenenfalls für die eigenen Arbeiten die vollständigen Vorschriften oder Richtlinien in der jeweils gültigen Fassung hinzuzuziehen.