WORKING PAPER 12/2004

Branchenanalyse der österreichischen Entsorgungsbranche

Ing. Mag. Werner Kössler Univ. Prof. Mag. Dr. Kurt Promberger Mag. Sabine Waidhofer

Forschungsinstitut für nachhaltiges Wirtschaften Kaiserjägerstraße 1/11

A-6020 Innsbruck

Tel.: 0043 – (0)512/507-7601

Internet: www.verwaltungsmanagement.at

Inhaltsverzeichnis

ABBILDUNGSVERZEICHNIS 4 ALLGEMEINE ANGABEN ZUR ÖSTERREICHISCHEN ENTSORGUNGSBRANCHE 5

ALLGEMEINE ANGABEN ZUR ÖSTERREICHISCHEN ENTSORGUNGSBRANCHE 5

Abfallgruppen 7

Aktuelle Probleme und Zukunftsaussichten 8

Das Abfallwirtschaftsgesetz (AWG-2002) 10

Das Tiroler Abfallwirtschaftsgesetz 13

BRANCHENANALYSE – BEURTEILUNG DER ATTRAKTIVITÄT DER

ÖSTERREICHISCHEN ABFALLENTSORGUNGSWIRTSCHAFT 15

Gefahr durch neue Wettbewerber 15

Grad der Rivalität unter den bestehen Wettbewerbern 17

Druck durch Substitutionsprodukte 19

Verhandlungsstarke der Abnehmer 19

Verhandlungsstärke der Lieferanten 20

ANALYSE DER WETTBEWERBSSTRATEGIEN (DIMENSIONEN) DER

ENTSORGUNGSUNTERNEHMEN 21

Umfassende Kostenführerschaft. 21

Differenzierung 22

Konzentration auf Schwerpunkte 23

BRANCHENINTERNE STRUKTURANALYSE – BILDUNG STRATEGISCHER

GRUPPEN 25

Definition und Benennung der strategischen Dimensionen und strategischen Gruppen 25

Karte der strategischen Gruppen in der Abfallentsorgungsbranche und die Stärken der Wettbewerbskräfte 27

DIE ÖSTERREICHISCHE ENTSORGUNGSBRANCHE UND IHRE ÖKOLOGISCHE

RELEVANZ (ANALYSE NACH DYLLICK) 30

Ökologische Belastungen der Entsorgungsbranche 30

Ökologische Ansprüche an die Entsorgungsbranche 33

Anspruchsgruppen 33

Ökologische Ansprüche 35

Von der Öffentlichkeit zum Markt 38

Ökologische Wettbewerbsfelder in der Entsorgungsbranche 39

Entstehung der ökologische Wettbewerbsfelder 41 Angemessenheit der ökologischen Wettbewerbsfelder 42

Ökologische Wettbewerbsstrategien der Unternehmen in der österreichischen

Entsorgungswirtschaft 43 Ökologische Marktabsicherungsstrategien österreichischer Entsorgungsunternehmen 43 Ökologische Kostenstrategien österreichischer Entsorgungsunternehmen 44 Ökologische Differenzierungsstrategien österreichischer Entsorgungsunternehmen 46 Ökologische Marktentwicklungsstrategien österreichischer Entsorgungsunternehmen 46

LITERATURVERZEICHNIS 48

ANHANG – RECHTLICHE GRUNDLAGEN 49

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1: ABFALLWIRTSCHAFTLICHE TÄTIGKEITEN DER BRANCHE 6 ABBILDUNG 2: ABFALLAUFKOMMEN GETRENNT NACH BODENAUSHUB UND

GESAMTAUFKOMMEN IN MIO. T/A, ENTNOMMEN AUS DEN BUNDES-

ABFALLWIRTSCHAFTSPLÄNEN 1992 - 2001 8 ABBILDUNG 3 KARTE DER STRATEGISCHEN GRUPPEN IN DER

ABFALLENTSORGUNGSWIRTSCHAFT (QUELLE: ANHANG A) 27 ABBILDUNG 4: LEBENSZYKLUS DER ABFALLENTSORGUNGSBRANCHE 29 ABBILDUNG 5: ÖKOLOGISCHE BELASTUNGSMATRIX DER

ENTSORGUNGSBRANCHE 32 ABBILDUNG 6: ÖKOLOGISCHE BELASTUNGSMATRIX DER

ENTSORGUNGSBRANCHE 37 ABBILDUNG 7: ÖKOLOGISCHE WETTBEWERBSFELDER DER

ENTSORGUNGSBRANCHE 42

Allgemeine Angaben zur österreichischen Entsorgungsbranche

Mit rund 1200 Betrieben im privaten oder halb-öffentlichen Sektor stellt die österreichische Entsorgungsbranche einen bedeutenden Wirtschaftszweig dar. Rund 20.000 Mitarbeiter bearbeiten jährlich in etwa 49 Mio. Tonnen Abfall österreichischer Haushalte und Unternehmen. Der Branchenumsatz der in abfallwirtschaftlichen Bereichen tätigen Betriebe wird auf über 3 Milliarden € geschätzt.1

Ein kurzer Blick auf die Branche lässt erkennen, dass circa 10 Prozent der Betriebe einen Marktanteil von 30-40 Prozent einnehmen. Dies sind vorwiegend Unternehmen, die 50 und mehr Mitarbeiter beschäftigen. Genauer gesagt beschäftigt dieser verhältnismäßig kleine Anteil an Unternehmen 65 Prozent aller Mitarbeiter, die in der Entsorgungsbranche tätig sind und erwirtschaftet 53 Prozent des Branchenumsatzes.2

Die Gruppe der Kleinbetriebe mit nur 2 bis 9 Mitarbeitern konzentriert sich auf das Sammeln und den Transport. Etwa ein Drittel aller privaten Unternehmen sind Einmannunternehmen bzw. beschäftigen nur einen Mitarbeiter. Für diese Gruppe ist die Abfallwirtschaft allerdings nur ein Nebenerwerb, während Unternehmen mit mehr als 9 Mitarbeitern ihre Haupttätigkeit in der Abfallwirtschaft finden.

1 Siehe Fessel-GFK Branchenstudie S. 5

2 Online in Internet: URL: http://www.akwien.at/209_4862.htm, Bericht der AK Wien

„Unternehmensverflechtungen in der österreichischen Entsorgungswirtschaft“

0 20 40 60 80 Prozent der

Betriebe

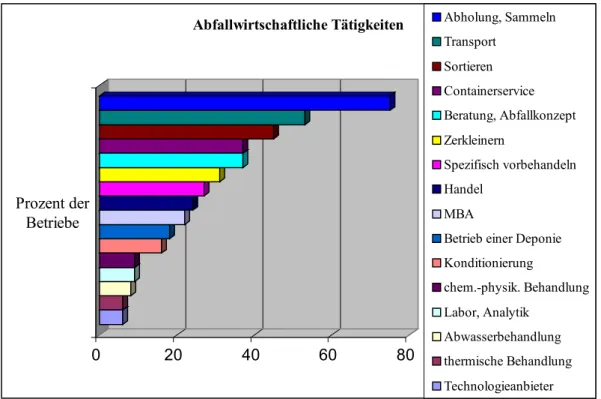

Abfallwirtschaftliche Tätigkeiten Abholung, Sammeln Transport

Sortieren Containerservice Beratung, Abfallkonzept Zerkleinern

Spezifisch vorbehandeln Handel

MBA

Betrieb einer Deponie Konditionierung

chem.-physik. Behandlung Labor, Analytik

Abwasserbehandlung thermische Behandlung Technologieanbieter

Abbildung 1: Abfallwirtschaftliche Tätigkeiten der Branche

Die Haupttätigkeiten der Branche sind Transport, Sammeln, Sortieren, Containerservice und Beratung. Die gesamte Branche bedient hauptsächlich (zwei Drittel) privatwirtschaftliche Kunden und etwas mehr als ein Drittel sind Kommunen oder abfallwirtschaftliche Verbände. Gemäß Abfallwirtschaftsplan 2001 war in Österreich mit einem jährlichen Abfallanfall von 41,3 Mio. Tonnen zu rechnen. Die Masse jener Abfälle mit einem Anteil von mehr als 5 Prozent an anorganischem Kohlenstoff beträgt 15 Mio.

Tonnen. In dieser Masse sind lt. Bundesabfallwirtschaftsplan sowohl kommunal gesammelte als auch gefährliche Abfälle inkludiert. Nach Ausscheiden der gefährlichen Abfälle, der Abfälle mit einer Masse von weniger als 1000 Tonnen pro Jahr anorganischen Abfällen und der kommunal gesammelten Abfälle verbleiben 9,3 Mio.

Tonnen. Allerdings ergibt sich nach einer Neuerhebung und Neuberechnung eine Masse von 10,2 Mio. Tonnen pro Jahr an nicht gefährlichen, nicht kommunal gesammelten Abfällen mit einem organischen Kohlenstoffgehalt von mehr als 5 Prozent.3 Die direkte Deponierung dieser Abfälle ist gemäß Deponierverordnung ab dem Jahre 2004/2008 untersagt.

3 Siehe Branchenbezogener Behandlungsbedarf von Abfällen gemäß Deponieverordnung (BMU –

Abfallgruppen

Ein weiterer wichtiger Schritt zum Verständnis der Branche, sind die ihr zugrunde liegenden „Rohstoffe“. Eine Klassifizierung der diversen Abfallgruppen und in weiterer Folge im Speziellen der konkreten Abfallarten unter den Haushaltsabfällen erfolgt nach folgendem Schema:

Abfallaufkommen4 in Österreich 2001

Abfallgruppen Mio. t/a gerundet

Gefährliche Abfälle und Altöle 1,0 Abfälle aus Haushalten und ähnlichen Einrichtungen 3,1 Baurestmassen und Baustellenabfälle 7,5

Bodenaushub 20,0 Abfälle mineralischen Ursprungs ohne Baurestmassen 4,1

Holzabfälle ohne Holzverpackungen 3,8 Abfälle aus der Wasseraufbereitung, Abwasserbehandlung und der

Gewässerverschmutzung

2,3

Getrennt gesammelte Altstoffe aus Gewerbe und Industrie 2,2 Sonstige nicht gefährliche Abfälle 4,6

Summe 48,6

Tabelle 1, Abfallaufkommen in Österreich im Jahre 2001

Generell festzuhalten ist, dass eine Unterscheidung, hinsichtlich der Sammlung und Verbringung, zwischen Haushaltsabfällen und Industrie-/Gewerbeabfällen vorzunehmen ist.

Im weiteren konzentrieren wir uns im Rahmen dieser Branchenstrukturanalyse lediglich auf die Abfallgruppen Haushaltsabfälle und Industrie-/Gewerbeabfälle, die im Jahr 2001 einen Anteil von 9,9 Mio. t zuzüglich des Anfalls von gefährlichen Abfällen und Altölen von 1 Mio. t, das sind rund 22,4 % des Gesamtabfallaufkommens von 48,6 Mio. t/Jahr,

4 Umweltbundesamt; Bundes-Abfallwirtschaftsplan 2001 – Materialienbände/Kurzfassung, M-138 (2001)

ausmachen. Die Sammlung, Verbringung und Behandlung dieser Abfälle steht im Zentrum unserer Analyse.

Aktuelle Probleme und Zukunftsaussichten

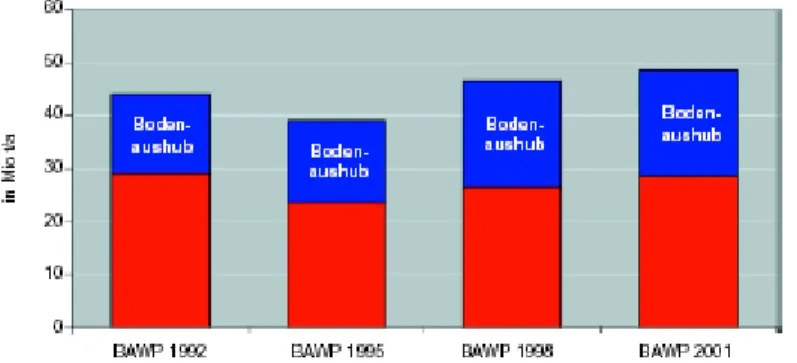

Die Abfallwirtschaftsbranche hat zunehmend mit einer Verschlechterung der Preissituation zu kämpfen. Seit einigen Jahren sind die Preise permanent gesunken und drängen damit v.a. Klein- und Mittelbetriebe an den Rand der Existenz. Diese Entwicklung wird sich aller Voraussicht nach auch fortsetzen, denn zum einen stagniert die Abfallmenge 5 (siehe Abb. 2) durch die konsequente Müllvermeidung sowie durch die schlechte konjunkturelle Lage und zum anderen wird die Osterweiterung der EU einen weiteren Konkurrenzkampf entfachen. Zwar ist mit entsprechenden Übergangsregelungen für die neuen EU-Länder zu rechnen, aber nach Ablauf der Fristen wird ein freier Marktmechanismus einsetzen. Weiters sind klare Liberalisierungstendenzen seitens der EU in bezug auf die Abfallbranche zu erkennen.

Abbildung 2: Abfallaufkommen getrennt nach Bodenaushub und Gesamtaufkommen in Mio. t/a, entnommen aus den Bundes-Abfallwirtschaftsplänen 1992 - 2001

Einen weiteren Problembereich stellt die Zunahme an umweltrelevanten Gesetzen dar.

Ein starker Anstieg der Inkraftsetzungen seit Anfang der 90er Jahre führt zu erheblichen Verwaltungsaufwendungen in den Betrieben. So soll in Zukunft ein elektronisches System die lückenlose Dokumentation jeder Abfallcharge gewährleisten. D.h. jeder Container wird mit elektronischen Begleitscheinen versehen, der in der Kette vom Lieferanten bis zum Entsorger nicht verloren werden kann. Während der Bürokratismus in komplizierteren und teureren Prozessen mündet, verursachen Verfehlungen der Politik erhebliche Spannungen innerhalb der Branche. Es führten etwa die

Versäumnisse der Tiroler Landesregierung in bezug auf das neue Tiroler Abfallwirtschaftsgesetz, das mittlerweile als verfassungswidrig eingestuft wird, zu einer Zunahme der Unsicherheit. Es ist kaum mehr vorhersehbar, wie sich die gesetzliche Lage in den nächsten 2 bis 5 Jahren entwickeln wird, man befindet sich somit in ständiger Rechtsunsicherheit. Diese wird wiederum von einigen schwarzen Schafen ausgenutzt, um konkurrenzlos günstig anzubieten. Es kann vorkommen, dass ehemalige Steinbrüche anstatt mit reinem Bauschutt mit anderen Müllarten aufgefüllt werden, was zu extrem günstigen Entsorgungspreisen führt und die restlichen Unternehmen unter Druck setzt.

Eine weitere kritische Dimension der zukünftigen Entwicklung stellen die Erhöhungen der Transportkosten dar. Seit 1.1.2004 ist eine fahrleistungsabhängige Maut (road pricing) in Kraft, die im Nahverkehrsbereich zu Steigerungen der Sammelkosten von rund 5 Prozent führen wird. Zusätzlich wird die Einführung der Mineralölsteuer(für Dieseltreibstoff 3,5 Cent/Liter) und die Energieabgabe auf alle Energiearten den Transport verteuern. Vor allem kleine und mittlere Unternehmen mit großen Fuhrparks werden von diesen Regelungen betroffen sein. Insgesamt wird laut Experten mit einer Kostensteigerung im Bereich der Abfallsammlung, Abfallbehandlung und Entsorgung in Höhe von rund 40 Prozent zu rechnen sein. 6

Die unmittelbar größte Belastung stellt derzeit aber die Deponieverordnung 2004 dar.

Entsprechend der im Abfallwirtschaftsgesetz enthaltenen Zielsetzung einer

„nachhaltigen Abfallwirtschaft“ dürfen ab 2004 ausschließlich jene Abfälle auf Deponien zur Endablagerung gelangen, die zu keiner Beeinträchtigung der Umweltmedien Boden, Luft und Wasser führen. Es dürfen nur noch Abfälle deponiert werden, deren Anteil an organischen Kohlenwasserstoff (TOC-Total Organic Carbon) nach einer thermischen Behandlung nicht mehr als 5 Masseprozent beträgt.

Aufgrund dieser zwingenden Vorbehandlung(insbesondere von Abfällen aus Haushalten) wird sich die zu deponierende Abfallmenge um 70 bis 90 Prozent (je nach Behandlungsverfahren) verringern. 7

6 siehe VÖEBintern Mitgliederinformation S.1-4

7 siehe Umweltschutzbericht 2000 des Landes Steiermark S. 71

Allerdings ist diese massive Verringerung ausschließlich mittels thermischer Vorbehandlung bzw. durch mechanisch-biologische Abfallbehandlung zu bewerkstelligen. In erster Linie bedeutet dies einen Ausbau der Kapazitäten von Müllverbrennungsanlagen. Alle Kosten für die Errichtung und den Betrieb einer Deponie, einschließlich der finanziellen Sicherstellung, sowie den geschätzten Kosten für die Stillegung und die Nachsorge für einen Zeitraum von mindestens 30 Jahren sollen durch das Entgelt für die Ablagerung abgedeckt werden. Für bereits betriebene Deponien wird gefordert, dass sie spätestens bis zum Jahr 2009 an den mit der Richtlinie festgelegten Standart anzupassen oder stillzulegen sind.

Schon seit einigen Jahren sind die Vorboten der Deponieverordnung in den Rückstellungen sowie an verstärkten Abschreibungen im Bereich der Deponiewirtschaft zu erkennen. So hat etwa die NUA- Niederösterreichische Umweltschutzanstalt GmbH ihre Rückstellungen kontinuierlich erhöht, bis der Stand der Rückstellungen am Ende des Geschäftsjahres 2002 31 Millionen Euro betrug. 8

Das Abfallwirtschaftsgesetz (AWG-2002)

Am Ende des Produktlebenszyklus stellt sich die Frage, was man mit den Dingen macht, die von der Gesellschaft nicht mehr benötigt werden. Die Rede ist von Abfällen, die unter §2 Abs 1 AWG definiert sind als bewegliche Sachen (aus den in Anhang 1 AWG angeführten Gruppen) deren sich der Besitzer entledigen will oder entledigt hat oder deren Sammlung, Lagerung, Beförderung und Behandlung als Abfall erforderlich ist, um die öffentlichen Interessen (§1 Abs 3 AWG) nicht zu beeinträchtigen. In der Diskussion um die Neuregelung des Abfallrechts war die Bedeutung des Begriffs „Abfall“ immer die

„kardinale Frage“ schlechthin, weil damit die Reichweite und somit auch die Qualität des Abfallrechts als Ganzes festgelegt wurde.9 Der entsprechende Kompetenztatbestand verteilt sich auf Bund und Länder. Seit 1.1.1989 ist die Abfallwirtschaft hinsichtlich gefährlicher Abfälle und anderer Abfälle – soweit ein Bedürfnis nach Erlassung einheitlicher Vorschriften vorhanden ist – Bundessache in Gesetzgebung und

8 siehe Firmenbuchauszug FN 221233

Vollziehung (Art 10 Abs 1 Z 12 B-VG10).11 Vereinfacht gesagt, wird seit dieser Novelle betreffend die Zuständigkeitsverteilung nicht mehr zwischen „Hausmüll“ (Land) und

„Sonderabfall“ (Bund), sondern zwischen „gefährlichen Abfällen“ und „anderen Abfällen“

unterschieden. Neben dem AWG und dem Tiroler AWG sind als weitere Rechtsgrundlagen für das Abfallwesen v.a. das Altlastensanierungsgesetz, das Wasserrechtsgesetz (WRG), die GewO und zahlreiche Verordnungen wie die Batterien-, Lampen- oder Getränkeverpackungsverordnung zu nennen.12

Die vollständige Bezeichnung für das AWG lautet „Bundesgesetz über eine nachhaltige Abfallwirtschaft“ und bringt den intendierten Anspruch des Gesetzes zum Ausdruck.

Dem Gesetzgeber ging es bei der Novellierung im Jahre 2002 (BGBl. 102/2002) um die Ausrichtung des Abfallrechts am Konzept der Nachhaltigkeit, wie es im 6.

Umweltaktionsprogramm der Europäischen Union vereinbart wurde.13 Das zweite dominierende Prinzip des Abfallrechts ist das Vorsorgeprinzip, das insbesondere gewährleisten soll, dass nur derartige Abfälle zurückbleiben, „deren Ablagerung keine Gefährdung für nachfolgende Generationen darstellt“ (intergenerative Gerechtigkeit, §1 Abs 1 Z 5 AWG). Daneben wird auch ausdrücklich auf das Kyoto-Protokoll (vgl. S.8) Bezug genommen und für die Abfallbehandlung ein Minimierungsgebot für klimarelevante Gase rechtlich verankert.14 Zur Ressourcenschonung (§1 Abs 1 Z3 AWG) muss angemerkt werden, dass 2 Aspekte von Bedeutung sind: einerseits soll die natürliche Aufnahmekapazität der Umwelt möglichst wenig in Anspruch genommen werden (vgl. Assimilationsregel, S.65) und andererseits ist anzustreben, möglichst viele Ressourcen aus der Abfallbehandlung zu recyceln und iSd Kreislaufwirtschaft wieder dem Produktionsprozess zuzuführen und damit die Senkung der Abbauraten von nicht

erneuerbaren / erneuerbaren Ressourcen voranzutreiben (Ressourcenmanagementregeln, vgl. S.64f). In diesem Zusammenhang wurde in §1 Abs

1 Z 4 AWG eine Bestimmung geschaffen, welche die Verlagerung primärer

10 siehe Art III der B-VGN 1988 BGBl. 685.

11 Raschauer B., Landesgesetzgebungsbefugnis im Abfallrecht, ecolex 1991, 356; Hodecek P./Schäfer E., Umweltbericht Abfall, Wien 1989, S.11f.

12 Köhle S., Das österreichische Abfallrecht am Beispiel der Abfall Recycling Austria, Innsbruck 1996, S.40ff.

13 RV 984 BlgNR. 21.GP [66].

14 §1 Abs 1 Z2 AWG; RV 984 BlgNR. 21.GP [83].

abfallwirtschaftlicher Probleme durch die stoffliche Verwertung insbesondere in den Produktbereich verhindern soll, indem Wiederverwertungsprozesse an bestimmte Bedingungen geknüpft werden.

Als oberstes Ziel des Gesetzes bzw. als „teleologische Generalklausel“ kann §1 Abs 1 Z1 AWG interpretiert werden: Das Leben von Menschen, Tieren und Pflanzen sowie deren Lebensgrundlagen werden (in den Grenzen des Verhältnismäßigkeitsgrundsatzes) geschützt und beeinträchtigende Einwirkungen auf das allgemeine menschliche Wohlbefinden müssen so gering wie möglich gehalten werden. An diesem Punkt wird erneut das Spannungsfeld zwischen Ökonomie und Ökologie sichtbar, das juristisch mit der Anwendung des Verhältnismäßigkeitsgrundsatzes aufzulösen versucht wird und dabei auf bekannte Probleme stößt (vgl. Pkt. 12.4.). Es besteht also ein grundsätzlicher und weitreichender, aber kein ultimativer, Schutz der Ökosysteme und der Biodiversität.

Die in §1 AWG gesteckten Ziele sollen durch die Regelung verschiedener technischer Bereiche der Abfallwirtschaft erreicht werden. Das AWG statuiert konkrete Pflichten für Abfallbesitzer (§§15 – 23 AWG) und Abfallsammler sowie -behandler (§§24 – 28 AWG), regelt die Rahmenbedingungen für Sammel- und Verwertungssysteme (§§29 – 36 AWG) und Abfallbehandlungsanlagen (§§37 – 65 AWG). Die §§66 – 72 AWG widmen sich speziell dem brisanten Thema der grenzüberschreitenden Verbringung von Abfällen.

Bei der konkreten Ausgestaltung des Abfallwirtschaftsrechts folgt das AWG 3 Prinzipien, die in §1 Abs 2 AWG festgelegt werden:

• Die Abfallmengen und deren Schadstoffgehalt sind so gering wie möglich zu halten (Abfallvermeidung).

• Abfälle sind zu verwerten, soweit dies ökologisch zweckmäßig und technisch möglich ist und die dabei entstehenden Mehrkosten im Vergleich zu anderen Verfahren der Abfallbehandlung nicht unverhältnismäßig hoch sind und ein Markt für die gewonnen Stoffe oder die gewonnene Energie vorhanden ist oder geschaffen werden kann (Abfallverwertung).

• Nicht verwertbare Abfälle sind je nach ihrer Beschaffenheit durch biologische, thermische, chemische oder physikalische Verfahren zu behandeln. Feste Rückstände sind möglichst reaktionsarm und ordnungsgemäß abzulagern (Abfallbeseitigung).

Diese Grundsätze stehen in einem hierarchischen Verhältnis zueinander, wobei strikt die Abfallvermeidung der Abfallverwertung und diese wiederum der Abfallbeseitigung vorgeht.15 Der Abfallvermeidung sind Instrumente wie das betriebliche Abfallwirtschaftskonzept (§10 AWG) oder der Abfallbeauftragte (§11 AWG) zuzuordnen.

Zur Abfallverwertung zählen beispielsweise die Behandlungsanlagen, während der Abfallbeseitigung die Deponierung zuzurechnen wäre.16

Das Tiroler Abfallwirtschaftsgesetz

Die Regelung der Kompetenzverteilung im Abfallwirtschaftswesen lässt eindeutig eine dominierende Rolle des Bundes erkennen (vgl. Art 10 Abs 1 Z 12 B-VG).

Dementsprechend wird auch der Geltungsbereich des TAWG in §1 negativ festgelegt:

Die Zuständigkeit besteht hinsichtlich den Abfällen, die nicht durch das AWG erfasst werden. Im Wesentlichen ergeben sich dadurch 3 Bereiche für das Landes- Abfallwirtschaftswesen: Hausmüll, Sperrmüll und betriebliche Abfälle gem. §1 Abs 1 – 3 TAWG (sofern es sich nicht um gefährliche Abfälle handelt – Bundeszuständigkeit).

Das TAWG regelt die Rahmenbedingungen für die Sammlung und Abfuhr von diesen Abfällen (§§10 – 15 TAWG) sowie für die entsprechenden Deponien, Behandlungs- und Kompostieranlagen (§§16 – 26 TAWG). Neben den Strafbestimmungen, welchen in der Praxis erhebliche Bedeutung zukommt17, ist das von der Landesregierung zu erstellende Abfallwirtschaftskonzept (§§5 – 9 TAWG) erwähnenswert. Es handelt sich dabei um ein Planungsinstrument nach §7 TROG und soll für das gesamte Landesgebiet die erforderlichen Maßnahmen zur Verwirklichung der Grundsätze der Abfallwirtschaft gem.

§4 TAWG festlegen (§5 Abs 1 TAWG).

15 RV 984 BlgNR. 21.GP [84].

16 Online in Internet: URL: http://www.tirol.gv.at/bezirke/awg00.shtml, 29.8.2003.

17 Streitberger A., Das österreichische Abfallrecht – insbesondere das Tiroler Abfallrecht am Beispiel des Mülltrennungsprojektes der Gemeinde Seefeld in Tirol, Innsbruck 1996, S.42.

Seit der Novelle des TAWG vom 26.3.2003 (LGBl. 44/2003) sind diese Grundsätze dem Bundes-AWG wortgleich nachgebildet. Damit gilt die Abfolge von „Abfallvermeidung vor Abfallverwertung vor Abfallbeseitigung“ auch auf landesrechtlicher Ebene.

Branchenanalyse – Beurteilung der Attraktivität der österreichischen Abfallentsorgungswirtschaft

In Anlehnung an Porter18 hängt das Gewinnpotenzial, ausgedrückt im langfristigen Erfolg des eingesetzten Kapitals, und somit die Attraktivität einer Branche von fünf grundlegenden Wettbewerbskräften ab:

• Gefahr durch neue Wettbewerber

• Grad der Rivalität unter den bestehenden Wettbewerbern

• Druck durch Substitutionsprodukte

• Verhandlungsstärke der Abnehmer

• Verhandlungsstärke der Lieferanten

Gefahr durch neue Wettbewerber

Die Gefahr durch neue Wettbewerber hängt einerseits von den Markteintrittsbarrieren und andererseits von der erwarteten Vergeltung der bereits bestehenden Wettbewerber ab. Für die österreichische Entsorgungsbranche können folgende Eintrittsbarrieren als relevant erachtet werden:

Betriebsgrößenersparnisse – betrachtet man die Struktur der österreichischen Entsorgungsbranche, so ist festzustellen, dass sechs große Unternehmen etwa 30 – 40 Prozent Marktanteil einnehmen. Allein aufgrund dieser Konstellation ist anzunehmen, dass diese Unternehmen über günstigere Kostenkonstellationen verfügen als andere.

Kapitalbedarf – der Eintritt in die Entsorgungsbranche, ist allgemein mit einem sehr hohen Kapitalaufwand verbunden. Je nachdem wie groß das Leistungsangebot und evt. Neben- und Zusatzleistungen sind, kann es aber auch bei dieser Dimension zu großen Schwankungen kommen. Konzentriert sich ein Unternehmen lediglich auf das Abholen und Sammeln von Abfällen, so

18 siehe Porter, 1997, S.26

zusätzlich noch andere Dienstleistungen anbieten.

Staatliche Politik – einerseits kann durch die bestehende Gesetzeslage davon gesprochen werden, dass der Markteintritt mit erheblichen Schwierigkeiten verbunden ist. Andererseits muss jedoch auch festgestellt werden, dass die Gesetzeslage auch für bereits bestehende Anbieter zu weitreichenden Veränderungen führt, betrachtet man beispielsweise die neue Deponieverordnung, die ab 1.1.2004 in weiten Teilen des Landes in Kraft getreten ist.

Größenunabhängige Kostennachteile – Anlagentechnologien, der Standort und Know-how Umstellungskosten und Differenzierung sind Parameter, die die Wettbewerbsfähigkeit der österreichischen Entsorgungsunternehmen maßgebend beeinflussen. Die hieraus wichtigsten Vorteile für die Entsorgungsunternehmen sind wohl der Standort, der mit hohen Investitionen in Grundstücke verbunden ist und sowie branchenspezifisches Know-how, was sowohl die rechtlichen Rahmenbedingungen als auch technologische Gegebenheiten betrifft.

Die erwartete Vergeltung für Unternehmen, die neu in die Entsorgungsbranche einsteigen wollen ist aufgrund der gesättigten Marktsituation als eher hoch einzuschätzen. Bestehende Unternehmen verfügen sowohl über nötige finanzielle Mittel, genügend Produktionskapazitäten als auch einen guten Zugang zu den Kunden, die ihnen eine einwandfrei bessere Position gegenüber Neueinsteigern gewähren. Laut einer Studie des VÖEB sehen Entsorgungsbetriebe die größten Probleme für die Zukunft im fortschreitenden Preisverfall und dem starkem Konkurrenzkampf am Arbeitsmarkt. 55% aller Unternehmen nennen die Wettbewerbsverschärfung als das größte zukünftige Problem. In Anbetracht dieser Tatsache ist mit hohem Druck seitens bestehender Unternehmen gegenüber neu eintretenden Unternehmen zu rechnen.

österreichische Entsorgungsbranche besonders aufgrund des hohen Kapitalbedarfs, der Kostenstruktur und der gesetzlichen Gegebenheiten als sehr hoch einzustufen sind.

Grad der Rivalität unter den bestehen Wettbewerbern

Der Markt der österreichischen Entsorgungsbranche wird zu 30-40 % von sechs großen Unternehmen bedient, die allein aufgrund ihrer Größe in der Lage und auch gezwungen sind einen Preiswettbewerb zu führen. Für kleine und mittlere Unternehmen bringt diese Vorgehensweise durchaus große Probleme mit sich.

Seit einigen Jahren drücken die Unternehmen ihre Besorgnis über den zunehmenden Konkurrenzkampf und den damit verbundenen Preisverfall aus.

Im Haupttätigkeitsfeld der Branche, Sammeln und Transport, im Speziellen von nicht gefährlichen Abfällen, versuchen sich auch immer wieder brachenverwandte oder branchenfremde Unternehmen mit, unter Umständen zweifelhaften Instrumenten, zu etablieren. Somit bewerben sich Landwirte bei Gemeinden um die Entsorgung von Biomüll. Die Subventionierten Landwirtschaften bedienen mit Traktoren die kommunalen Auftraggeber zu unschlagbaren Preisen und generieren damit eine gewisse Verzerrung sowie den Unmut ihrer gewerblichen Konkurrenten. Wie bereits erwähnt, erfolgt derzeit kein Branchenwachstum, was zusätzlich Preiskämpfe durch expandierende Betriebe verursacht.

Im Bereich der Abfallverbrennungsanlagen sind derzeit noch Überkapazitäten vorhanden. Die hohen Fixkosten derartiger Anlagen zwingen die Betreiber ihre Preise zu senken. Während in der Vergangenheit nur eine einzige Müllverbrennungsanlage in Wien existierte und ein hoher Preis noch gehalten werden konnte, wird der laufende Aus- und Neubau dieser Anlagen ebenfalls Preissenkungen mit sich bringen. Anders sieht die Situation in Deutschland aus, wo die Deponieverordnung 2004 für massive Engpässe sorgen konnte und eventuell auf Nachbarstaaten ausgewichen werde musste. So wurde u.a.

bereits eine Deponie in Bratislava von einem deutschen Konzern erworben.

Grundsätzlich ist der internationale Handel aber kein interessantes Geschäftsfeld, da sehr strenge Vorschriften den freien Warenverkehr

notifiziert werden. Zusätzlich wird der Zielort des Abfalls überprüft und kontrolliert, ob die entsprechende Lieferung ihre Destination erreicht hat. Sollte sich herausstellen, dass die Lieferung rechtswidrig abgeladen wurde, so muss der Abfall aufgrund internationaler Abkommen zurückgesendet werden.

Austrittsbarrieren existieren bei kleinen Unternehmen nicht, da sie jederzeit ihren Fuhrpark und ihre Sammelbehälter verkaufen können und somit ihr eingesetztes Kapital liquidiert wird. Anders bei Mittel- und Großbetrieben, im Speziellen für Deponiebetreiber sind die Austrittsbarrieren extrem hoch. Die Schließung einer Deponie zieht aufwändige und teure Umweltschutzmaßnahmen nach sich. Verstärkt wird dieser Zustand durch die Deponieverordnung 2004. Der Gesetzgeber fordert Maßnahmen für den Umweltschutz vor, während, und nach dem Betrieb einer Deponie. Es ist zu erwarten, dass in den nächsten Jahren einige private Deponiebetreiber diese Kosten nicht mehr tragen können oder wollen und ihr Unternehmen in den Konkurs laufen lassen. Die Kosten für die Sanierung dieser Deponien wird dann der Staat übernehmen müssen.

Im Falle von kleinen Betrieben gibt es niedrige Eintrittsbarrieren und Austrittsbarrieren. Für die Sammlung und den Transport ist kaum Know-how notwendig, manchmal reicht schon der Besitz eines Lkw-Führerscheines als Basiswissen aus. Als Konsequenz daraus stehen die (Einzel-)Unternehmer niedrigen Erträgen gegenüber, wodurch sich auch die häufige Nebenerwerbstätigkeit im Rahmen einer Diversifikation erklären lässt.

Anders ist die Lage bei Großunternehmen. Sie verfügen über hochspezialisierte Anlagen, die kaum veräußert werden können (z.B. Übersiedelung einer Müllverbrennungsanlage oder mechanisch-biologischen Anlage). Zum Aufbau dieser Anlagen muss schon entsprechend viel Kapital und Know-how miteingebracht werden. Es sind also sowohl die Eintritts- als auch die Austrittsbarrieren als hoch einzustufen. Dies führt zwar zu höheren Erträgen, allerdings besteht auch die Gefahr, dass erfolglose Unternehmen in der Branche bleiben und kämpfen müssen.

Im Hauptgeschäftsfeld haben sich die Sammlung und der Transport mittels LKW durchgesetzt, ein anderes System ist derzeit nicht in Aussicht. Zwar gibt es kleine Unterschiede im Detail (Abholung direkt beim Haushalt, Müllinseln, Bauhofabgabe), aber ein Ersatz für diese Leistungen gibt es soweit nicht. Auch im Bereich der Sortierung und Aufbereitung gibt es kaum Druck durch Substitute. Die Sortierung erfolgt je nach Abfalltyp entweder händisch oder durch geeignete Maschinen. Wobei der Trend eindeutig zur Automation geht, da die Vorteile des Menschen bei der Erkennung von sortenfremden Stoffen zunehmend durch die elektronische Automatisierungs- und Verarbeitungstechnik wettgemacht werden können. Innovationen im Bereich der Bilderkennung mittels CCD-Kameras und der materialselektiven Sensorik werden in nächster Zeit gewichtige Umstrukturierungen mit sich bringen.

Die Frage Müllverbrennungsanlage oder Deponie bzw. mechanisch-biologische Anlage stellt sich nur in bestimmten Bundesländern. Im Burgenland, Salzburg, Steiermark, Tirol und Vorarlberg existieren derzeit keine Müllverbrennungsanlagen und sind auch nicht in Planung. Die mechanisch- biologische Abfallbehandlungsanlagen (MBA) kann aber aufgrund ihrer beschränkten Verarbeitungskapazität (MBA Kufstein: 2000 t/Jahr) keine echte Alternative darstellen.

Verhandlungsstarke der Abnehmer

Abnehmer sind im Fall der österreichischen Entsorgungsunternehmen Deponien, Verbrennungsanlagen oder Wiederaufbereitungsanlagen. Einen marginalen Teil der Endabnahme übernehmen Unternehmen, die spezielle sortenreine Abfälle zur Wiederverwertung erwerben (z.B. Baubranche). Die der Analyse zugrunde liegende Branche stellt somit ein Bindeglied in der Abfallwirtschaft dar, was darauf schließen lässt, dass die Macht der Abnehmer nur von theoretischer Bedeutung ist. Praktisch sollte die Sicherstellung der nötigen Entsorgungskapazitäten aus rechtlicher und ökologischer Räson gewährleistet sein. Die zwei Glieder der Kette, Endabnehmer und Verbringer der Abfälle sind beide von deren Aufkommen abhängig. Geht nun das

dies zwar Auswirkungen über einen intensiveren Preiskampf unter den Verbringern haben, letztendlich wird es sich aber auf den Abfallverursacher niederschlagen. Alle Auswirkungen beträfen die ganze Branche gleichermaßen und würden zu einer generellen Verschlechterung bzw.

Wettbewerbsintensivierung führen. Die Macht der Endabnehmer liegt in ihrer praktischen Monopolstellung. Derzeit und auch in Zukunft sind keine Überkapazitäten zu erwarten.

Verhandlungsstärke der Lieferanten

Spricht man von Lieferanten, so ist im Fall der österreichischen Entsorgungsbranche einerseits zwischen Lieferanten von Maschinen und Anlagen und andererseits zwischen „Lieferanten“ des Abfalls an sich zu unterscheiden. Lieferanten des Abfalls sind Abfallverursacher sowie Unternehmen, die allenfalls die Sammlung der Abfälle in Gemeinden übernehmen.

Die Struktur der Unternehmen, die sich auf das Sammeln und Transportieren von Abfall konzentrieren, ist relativ klein und geographisch an eine kleine Umgebung gebunden. Auf Grund dieser Tatsache, ist die Verhandlungsstärke dieser Unternehmer gegenüber den Entsorgungsunternehmen als sehr gering einzustufen. Anders stellt sich die Situation bei den Lieferanten von Maschinen und Anlagen dar. Es gibt nur wenige Anbieter von Müllentsorgungsanlagen und –maschinen, deren Preise aufgrund der mangelnden Wettbewerbssituation sehr hoch sind. Dementsprechend scheint die Verhandlungsmacht gegenüber diesen Anbietern relativ niedrig zu sein.

Entsorgungsunternehmen

Porter beschreibt eine Wettbewerbsstrategie als "Wahl offensiver oder defensiver Maßnahmen, um eine gefestigte Branchenposition zu schaffen, d.h.

erfolgreich mit den fünf Wettbewerbskräften fertig zu werden und somit einen höheren Ertrag für das investierte Kapital zu erzielen"19, dabei führt er drei erfolgsversprechende Typen von strategischen Ansätzen an, um andere Unternehmen in der Branche zu übertreffen:

• Umfassende Kostenführerschaft

• Differenzierung

• Konzentration auf Schwerpunkte

Umfassende Kostenführerschaft.

In diesem Punkt geht es nicht darum, möglichst niedrige Preise oder hohen Umsatz zu erzielen, sondern darum, das Produkt oder die Dienstleistung zu möglichst niedrigeren Kosten (als die Konkurrenz) zu erzeugen. Diese Strategie ist zwar weniger für hochdynamische Branchen geeignet, aber für die Abfallentsorgungsbranche stellt sie ein anzustrebendes Ziel dar. Die angebotenen Leistungen im Bereich der Sammlung und des Transportes sind seit Jahrzehnten ähnlich. Geändert haben sich lediglich die Anzahl der

19 siehe Fessel-GFK Branchenstudie, S.30

Konsequenz daraus ist ein möglichst großer Betrieb mit einer optimalen Verteilung der Gemeinkosten.

Das Segment der Sortierung und Aufbreitung durchlebt einen ständigen Wandel, verursacht durch laufende Innovationen und Verbesserungen. Hier gilt aber auch, dass die Größe der Anlage einen entscheidenden Beitrag zur Kostenführerschaft leistet, allerdings ist darauf Bedacht zu nehmen, dass die Dynamik berücksichtigt werden kann. Weiters ist dieser Bereich auch stark abhängig vom politischen Willen und der öffentlichen Meinungsbildung. Es kann durchaus sein, dass innerhalb eines Jahres bestimmte Prozesse nicht mehr akzeptiert und geändert werden müssen. Eine Ausnahme bilden die Müllverbrennungsanlagen. Sie sind von einem weniger stürmischen Umfeld umgeben und erfordern eine bestimmte Mindestgröße um einen wirtschaftlichen Betrieb zu ermöglichen.

Im Bereich der Deponierung ist das Argument der Größe und damit der Kostenfaktor am deutlichsten zu erkennen. Durch die Deponierverordnung werden Klein-Deponien schlicht unrentabel, es ist eine Mindestgröße unbedingt notwendig.

Differenzierung

Der Bedarf an qualifizierten Leistungen in der Branche wächst unaufhörlich.

Ständig neue gesetzliche Anforderungen schaffen den Rahmen für Hochtechnologie in der Umweltbranche.

Es ist allerdings erstaunlich, dass die Markenbildung in dieser Branche noch nicht voll entwickelt ist. Zwar gibt es eine Reihe von Informationsbroschüren und Internetauftritten, aber die aktive Bewusstseinsbildung beim potenziellen Kunden ist unterentwickelt. So sind nur wenige Unternehmen der österreichischen Abfallentsorgungsbranche namentlich bekannt, wie etwa

"Saubermacher" und "ASA" oder in Tirol "DAKA".

Abfall ist emotional. Daher ist es unbedingt notwendig, sich ein "sauberes"

"verschwinden" lassen. Durch gezielte und transparente Öffentlichkeitsarbeit muss eine Kurswende vollzogen werden, hin zum öffentlichen Unternehmen.

In der Differenzierung liegt noch ungenutztes Potenzial verborgen, das es zu nutzen gilt. Am Ende könnte auch der Kunde mit seinem Abfallentsorgungsunternehmen werben und sich als umweltbewusster Betrieb präsentieren. Wenn dies gelingt könnten höhere Erträge und eine gesicherte Position innerhalb der Branche geschaffen werden.

Ein weiterer Vorteil ist, dass die Größe nicht im Zielkonflikt mit der Differenzierung steht. Kleinen Abfallentsorgungsunternehmen werden nicht derartig hohe Technologiestandards zugetraut als sie große Unternehmen einsetzen. Weiters sind ISO-Zertifizierungen und EMAS-Validierungen für kleine Betriebe unter Umständen zu aufwändig. Hier schlägt man also zwei Fliegen mit einer Klappe. Größe und Differenzierung sind korrespondierhände Strategien, die auch gemeinsam verfolgt werden sollten.

Konzentration auf Schwerpunkte

Die großen Betriebe der Branche sind „Full Service“ Anbieter. Nicht zuletzt deshalb, weil die Diversifikation zu erheblichen Kosteneinsparungseffekten führen kann. Klein- und Mittelbetrieb bearbeiten Kunststoffe, Papier, Schrott, Metalle und Kühlgeräte, also nicht gefährliche Abfälle. Ergänzend bieten Großbetriebe auch noch die Verarbeitung aller gefährlichen Abfallarten, sowie den nationalen und internationalen Handel an.20

Es ist schwierig für Klein- und Mittelbetriebe in einen Bereich der Großbetriebe einzudringen und sich dort auf eine Leistung zu spezialisieren. Es würde unmittelbar ein Preiskampf ausbrechen, den sich zwar das Großunternehmen leisten kann, den Konkurrenten aber zerstören konnte. Die Gefahr besteht, dass immer dann, wenn man eine rentable Marktnische bearbeitet, ein Konkurrent dies erkannt hat und mit einem Frontalangriff diesen Bereich erobert.

20 siehe Fessel-GFK Branchenstudie, S.12

und der Ausarbeitung von Abfallkonzepten sinnvoll. Mit einem hohen Maß an Kompetenz und Service konnte man sich erfolgreich am Markt durchsetzen.

Anders die Situation bei den Betreibern von Großanlagen. Die Spezialisierung

auf Müllverbrennungsanlagen oder mechanisch-biologische Abfallbehandlungsanlagen ist sinnvoll und hat sich auch in der Praxis bereits

bewährt.21

Die Unternehmen der Abfallentsorgungsbranche sollten nicht versuchen alle Strategien gleichzeitig zu verfolgen und "zwischen den Stühlen stehen“ sondern sich auf ausgewählte Strategien konzentrieren. Denn wenn man alles will kann es leicht sein, dass man alles verliert. Mittlere Unternehmen sollten auf die Strategie der Kostenführerschaft und der Differenzierung setzen und weiter expandieren. Große Unternehmen werden weiter versuchen ihre Stellung zu behaupten bzw. den Sprung ins Ausland versuchen und eine Marke schaffen.

Schwierig ist die Situation für die Kleinst- und Kleinbetreibe. Ihre Konzentrationsbemühungen im Einzugsbereich eines mächtigen Konkurrenten werden im Keim erstickt, Differenzierungsbemühungen scheitern oftmals am notwendigen Kapital, genauso wie die Investition in Großanlagen. Hier zählt wohl vor allem das ehrgeizige Unternehmertum, sein eigener Herr zu sein und von den Erträgen gerade leben zu können. Chancen bieten geografisch abgegrenzte Märkte, die außerhalb des Fokus der starken Konkurrenz liegen.

Brancheninterne Strukturanalyse – Bildung strategischer Gruppen

Definition und Benennung der strategischen Dimensionen und strategischen Gruppen

„Eine strategische Gruppe, ist die Gruppe von Unternehmen in einer Branche, die dieselbe oder ähnliche Strategie (entsprechend den strategischen Dimensionen) verfolgen.“22

Strategische Gruppen ergeben sich gemäß der Ausmaße an Stärken und Schwächen in den relevanten Dimensionen der Branche. Zur Beschreibung der Wettbewerbsstrategie wurden im Falle dieser Branchenanalyse folgende strategische Dimensionen untersucht (siehe Anhang A):

• Spezialisierung

• Technologievorsprung

• Vertikale Integration

• Zusatzleistungen

• Macht

• Regionale Verbreitung

• Leistungsangebot

Aufgrund mangelhafter Daten wurde es teilweise sehr schwierig, die Dimensionen zu bewerten. Diese Schwierigkeit bezieht sich vor allem auf die Dimensionen Macht, Produktqualität, Zusatzleistungen, Markenidentifikation und Druck oder Sog. Die übrigen und aussagekräftigeren strategischen Dimensionen Spezialisierung, Wahl des Vertriebswegs, Technologievorsprung und vertikale Integration wurden mehrmals abwechselnd kombiniert, um die strategischen Dimensionen abzubilden und strategische Gruppen zu bilden.

Diese Untersuchung ergab, dass Spezialisierung und Technologievorsprung die

22 Porter ,1997, S.177

bestimmen die Mobilitätsbarrieren in der Abfallentsorgungsbranche.

Die verschiedenen Kombinationen der Stärken und Schwächen in Spezialisierung und Technologievorsprung bilden folgende sieben strategischen Gruppen (siehe Anhang A):23

Gruppe A

27% aller untersuchten Entsorgungsu nternehmen

Breite Produktlinie, mittel spezialisiert, vertikal integriert, regional tätig

Gruppe B

20% aller untersuchten Entsorgungsu nternehmen

Enge Produktlinie, hoch spezialisiert, regional tätig

Gruppe C

23% aller untersuchten Entsorgungsu nternehmen

Mittlere Produktlinie, mittlere bis hohe Spezialisierung, regional tätig

Gruppe D

10% aller untersuchten Entsorgungsu nternehmen

Kleine bis mittlere Produktlinie, mittlere bis hohe Spezialisierung, landes- bis bundesweit tätig

Gruppe E

7% aller untersuchten

Entsorgungsu nternehmen

Breite Produktlinie, mittlere bis hohe Spezialisierung, landes- bis bundesweit tätig

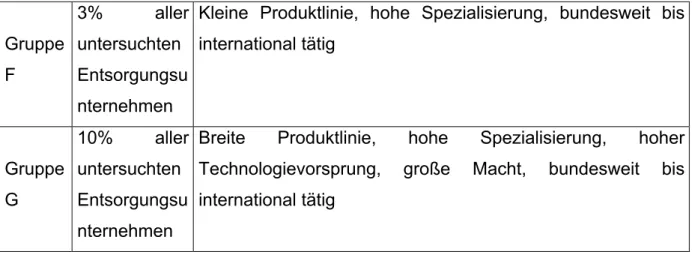

Gruppe F

untersuchten Entsorgungsu nternehmen

international tätig

Gruppe G

10% aller untersuchten Entsorgungsu nternehmen

Breite Produktlinie, hohe Spezialisierung, hoher Technologievorsprung, große Macht, bundesweit bis international tätig

Karte der strategischen Gruppen in der

Abfallentsorgungsbranche und die Stärken der Wettbewerbskräfte

Die strategischen Gruppen A-E in der Abfallentsorgungsbranche grenzen die Segmente ab, in welche der Markt unterteilt werden kann und können wie folgt in Abb.4 in einer Karte dargestellt werden.

Abbildung 3 Karte der strategischen Gruppen in der Abfallentsorgungswirtschaft (Quelle: Anhang A)

Aus der Karte der strategischen Gruppen lässt sich entnehmen, dass für die österreichische Entsorgungsbranche sieben strategische Gruppen identifiziert

A

C

B

E

D

F G

Breite Produktlinie

Enge Produktlinie

Regional tätig International tätig

A

C

B

E

D

F G

Breite Produktlinie

Enge Produktlinie

Regional tätig International tätig

regionalen Markt tätig, wobei sich bei diesen wiederum große Unterschiede bezüglich der Produktbreite, dem Anbieten von Entsorgungs-Spezialleistungen, der vertikalen Integration und dem Angebot von Zusatzdienstleistungen finden lassen. Von den regional tätigen Unternehmen haben 20% eine kleine Produktlinie und beschränken sich auf das Sammeln und Abholen von Abfällen.

Weitere 27% bieten trotz ihrer regionalen Einschränkung eine Vielzahl von Entsorgungsleistungen an und können auf hohe Technologien zurückgreifen.

Betrachtet man alle Unternehmen, deren Produktlinien sehr groß sind, so ist festzustellen, dass nur ein kleiner Prozentsatz derjenigen (10% von insgesamt 43%) bundesweit bzw. international tätig ist. Von den Unternehmen die international tätig sind, ist die Zahl derer, die sich auf die Sammlung und Abholung konzentrieren jedoch verschwindend gering.

Insgesamt kann für die österreichische Entsorgungsbranche festgestellt werden, dass auch kleine und mittlere Unternehmen, deren Produktlinie groß ist nicht viel Macht gegenüber den international tätigen einbüßen, da es sich hierbei um die größte strategische Gruppe handelt und sich diese Unternehmen auf ihrem Markt sehr gut behaupten können.

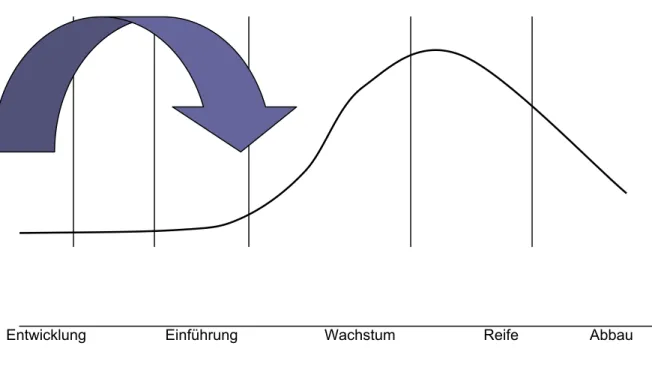

Die unterschiedlichen Wettbewerbsstrategien, die Marktinterdependenz sowie die Anzahl und Größe der strategischen Gruppen stimmen das Muster des Kundenwettbewerbs untereinander ab. Die Anzahl der strategischen Gruppen, und somit der Wettbewerber im Markt, vertieft aufgrund der Ungleichheit und Asymmetrie der konkurrierenden Marktteilnehmer den Grad der Rivalität in der Branche. Dies trifft auch auf die Abfallentsorgungsbranche zu. Hier finden wir eine ausgewogene Anzahl an Teilnehmern in den verschiedenen strategischen Gruppen. Die Gruppen verteilen sich gleichmäßig am Markt. Da die Branche noch sehr jung und die Nachfrage sehr stark ist, besteht keine Übersättigung.

Wie auch im folgenden Lebenszyklus abgebildet (Abb.5), befindet sich die Abfallentsorgungsbranche in der späten Einführungsphase, frühen

Vorteile der Vorreiter, First Mover, im Markt.24

Entwicklung Einführung Wachstum Reife Abbau

Abbildung 4: Lebenszyklus der Abfallentsorgungsbranche

24 siehe Porter, 1997, S.186ff

Die österreichische Entsorgungsbranche und ihre ökologische Relevanz (Analyse nach DYLLICK)

Ökologische Belastungen der Entsorgungsbranche

Im Bereich Ökologie sind zwei wichtige Ebenen zu unterscheiden, die sozio- ökologische und die stofflich-energetische Ebene. Die Erste befasst sich mit sozialwissenschaftlich fassbaren Zusammenhängen, z.B. die veränderte Werthaltung, die zweite Ebene zielt auf naturwissenschaftlich fassbare Zusammenhänge ab, wie z.B. Energie- und Ressourcenverbrauch. Ökologische Belastungen auf der stofflich energetischen Ebene werden von öffentlichen, marktlichen und politischen Anspruchsgruppen (sozio-ökologische Ebene) erkannt und in ökologische Wettbewerbsfelder umgewandelt. Diese Vorgänge bezeichnet Dyllick als die „Logik der ökologischen Transformation“.25

Das Thema der ökologischen Belastung der Umwelt wurde von Unternehmen lange verkannt. Aus diesem Grund existieren auch nur wenige Instrumente zur Analyse der ökologischen Belastung. Ökobilanzen, Energiebilanzen, Produktlinie- und Stoffbilanzen sind nur ein paar der Instrumentarien die aus jüngeren Forschungsergebnissen hervorgegangen sind. Um strategisch- relevante ökologische Belastungen zu erforschen müssen jedoch mehrere Anforderungen betrachtet werden.

Ein wichtige Rolle spielt die Lebenszyklusweite Betrachtung. Anstatt einzelne ökologische Teilprobleme zu erfassen werden Gesamtbetrachtungen vorgenommen. Hiermit folgt man dem Konzept des ökologischen Produktlebenszyklus. Laut einer solchen Betrachtung muss jede Phase des

Produktlebens mitberechnet werden; Rohstoffherstellung, Grundstoffherstellung, Vorprodukterstellung, Endproduktherstellung, Transport,

Distribution, Konsum und Entsorgung. Da die Entsorgungsindustrie jedoch eine Dienstleistungs- und kein Produktionsbranche ist haben wir die Branchenstufen Sammeln, Transport, Sortierung, Recycling, Deponierung, Verbrennung und

ökologischen Belastungen, die von den einzelnen Branchenstufen ausgehen, identifiziert und eine Gesamtbelastung diagnostiziert werden.

Zur Erklärung des zweiten Konzepts, muss man erst einmal die sogenannte Belastung die von einer Branche produziert wird in verschiedenen Dimensionen aufteilen. Die sogenannten Relevante Umweltdimensionen kann man selbst erstellen. Die Europäische Union gibt als Anhaltspunkt folgende Dimensioen an:

Abfallaufkommen, Bodenbelastung, Wasserbelastung, Luftbelastung, Lärmbelastung, Energieverbrauch, Verbrauch an natürlichen Ressourcen und Auswirkungen auf Ökosysteme. Wenn relevant, werden sogar gesundheitliche Aspekte mit einbezogen, zum Beispiel in einem Krankenhaus oder sogar bei der Entsorgungsbranche wo mit Gift und sonstigen gefährlichen Stoffen gearbeitet wird. Für die Analyse der Umweltbelastungen der Entsorgungsbranche wurden folgende Dimensionen herangezogen:

Energieverbrauch, Luftbeeinträchtigung, Bodenbeeinträchtigung, Wasserbeeinträchtigung, Lärm, Geruch, Gesundheit und Sicherheit sowie

Landschaftsverbrauch.

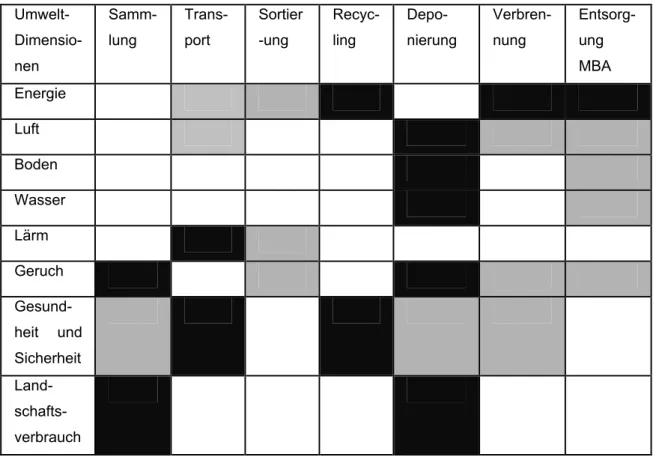

Die Einschätzung der ökologischen Belastung der jeweiligen Branchenstufe und Umweltdimension wird anhand eines drei-stufigen Systems ausgeführt. Hohe Belastung wird mit einem schwarzen Feld deutlich gemacht, mittlere Belastung mit einem grauen Feld und letztendlich niedrige Belastung mit einem weißen Feld.

Dieses sehr vereinfachte Bewertungssystem würde hauptsächlich eingeführt um die Bewertung von verschiedenen Branchen zu vereinfachen. Da die Deponierung zum Beispiel die Umwelt viel mehr belastet als Sammlung, müssen die Beiden jeweils nach ihrem Potenzial eingeschätzt werden. Dies erfolgt individuell, daher sind die Bewertungsergebnisse auch nicht über verschiedene Branchen hinweg vergleichbar.

Laut der ökologischen Belastung der Entsorgungsbranche wurde folgende Belastungsmatrix produziert.

Umwelt- Dimensio- nen

Samm- lung

Trans- port

Sortier -ung

Recyc- ling

Depo- nierung

Verbren- nung

Entsorg- ung MBA Energie

Luft Boden Wasser Lärm Geruch Gesund- heit und Sicherheit Land- schafts- verbrauch

Abbildung 5: Ökologische Belastungsmatrix der Entsorgungsbranche

Wie man schnell erkennen kann ist die Sammlung von Abfall in der Entsorgungsbranche im Vergleich zu den anderen Stufen, jene die am wenigsten Belastung für die Umwelt darstellt. Hier hat man mit den Problemen der Geruchsbelästigung und der möglichen Gefahr eines Unfalls zu kämpfen.

Auch der Landschaftsverbrauch stellt eine hohe Belastung dar. Beim Transport entstehen Belastungen wenn dieser per LKW durchgeführt wird. Die Verarbeitungsbereich verursacht Lärm und auch Energieverbrauch durch die wesentlichen Prozessen die beim Recycling durchgeführt werden. Diese Prozesse und dazu noch der Energieverbrauch erhöhen die Luftverschmutzung noch weiter. Zwar sind die Sicherheitsmaßnamen in der Entsorgungsbranche sehr streng, trotzdem kann trotzdem ist die Gefahr einer undichten Deponie allgegenwärtig. Daher ist das Unfallrisiko sehr hoch. Nebenbei verursacht die Lagerung von Abfällen auch Luftverschmutzung durch gefährliche Abgase die entstehen.

ökologischen Belastung verursacht. Zuerst werden komplette Ökosysteme vernichtet für die Herstellung einer Deponiefläche, dazu kommt das Problem der Emission und die fehlende Akzeptanz der Anrainer.

Insgesamt sind die ökologische Belastung der Entsorgungsbranche relativ hoch jedoch muss man auch bedenken das diese Branche einen sehr großen Anteil der ökologische Belastung anderer Branchen auf sich nimmt und versucht zu reduzieren. Daher hängt für diese Industrie viel davon ab, wie viel die anderen Branchen belasten.

Ökologische Ansprüche an die Entsorgungsbranche

Um die ökologische Ansprüche erfassen zu können, müssen diese zu Anfang in Anspruchsgruppen eingeteilt, und Lenkungssystemen zugeordnet werden. Die ökologischen Probleme einer Branche werden von den Anspruchsgruppen aufgegriffen und in Forderungen umgewandelt. Diese wirken unmittelbar auf das Handeln der Branche ein. Anschließend verarbeitet man diese Informationen in einer ökologische Anspruchsmatrix um die ökologischen Forderungen einzelner Anspruchsgruppen auf die Entsorgungsbranche zu gewichten.

Anspruchsgruppen

Unter einem Anspruchsgruppenkonzept versteht man, laut Dyllick26, eine Gruppe von Personen oder eine Institution, die in direkten oder indirekten Beziehungen zum Unternehmen stehen und dadurch konkrete Ansprüche oder Forderungen ableitet. Von einer strategischen Anspruchsgruppe spricht man, wenn diese nachhaltig das Unternehmen beeinflussen kann. Das Anspruchsgruppenkonzept basiert auf einer institutionellen Betrachtungsweise.

Diese lassen sich in der Entsorgungsbranche in folgende Anspruchsgruppen unterteilen:

26 Siehe Dyllick et. al., 1997, S. 25

marktliche: Kunden (Privathaushalte, öffentliche Einrichtungen oder Privatwirtschaft), Konkurrenten, Abnehmer von Produkten, Mitarbeiter politische: Internationale Organisationen, Gesetzgeber, politische Parteien öffentliche: Naturschutzverbände, Medien, Umweltorganisationen, etc.

Primär wirken politische und öffentliche Anspruchsgruppen, die den ökologischen Strukturwandel vorbereiten und durch Gesetze aktiv mitgestalten.

Das Hauptaugenmerk liegt auf marktlichen Anspruchsgruppen wie Kunden und Konkurrenten.

Externe Lenkungssysteme

Dyllick teilt in drei externen Lenkungssysteme Öffentlichkeit, Politik und Markt ein, welche durch die verschiedenen Anspruchsgruppen repräsentiert werden.

Hierbei handelt es sich um eine funktionale Betrachtungsweise. Es geht um die Frage: „Wie werden die ökologischen Ansprüche vermittelt?“

Das Lenkungssystem Öffentlichkeit beschäftigt sich bspw. mit der soziale Ächtung, dem eigenen Gewissen, der Sicherung von Akzeptanz und Legitimität.

Die Entsorgungsbranche ist einem öffentlichen Druck durch Anrainer, lokale Bürgerinitiativen, Umweltschutzorganisationen und Medien ausgeliefert.

Ausschlaggebend dabei ist auch das Bild, das die Anspruchsgruppen von der Branche bereits haben. Besonders effizient sind in diesem Zusammenhang die Print-Medien und das Fernsehen.

Die Politik gibt der Entsorgungsbranche gesetzliche Umweltvorschriften, Verordnungen und Auflagen vor, deren Erfüllung für die sie im Vordergrund steht.. Gesetze dir hier zusätzlich einwirken sind u.a. Abfallrecht, Gewerberecht, Wasserrecht, Chemikalienrecht, Verkehrsrecht, Arbeitsschutzrecht, etc. Dies äußert sich in der europäischen Gesetzgebung (Verordnungen und Richtlinien der EU), nationalen Gesetzgebung zur Umsetzung dieser Richtlinien (Bundes- Abfallswirtschaftsgesetz, Verordnungen, Erlässe), Landesgesetzgebung (Landes-AWG) und Bezirksbehörden (durch Bescheide und ihre

Verwertung und die Entsorgung von Abfall.

Anspruchsgruppen, die sich dem Lenkungssystem Markt bedienen, sind Abnehmer im Sinne von Unternehmen, die verarbeiteten Abfall in Form von Granulaten für die Baubranche kaufen, Mitarbeiter, die eigene Forderungen, bzw. Ansprüche in Form von Arbeiterkammer und Gewerkschaft stellen (Lohnerhöhungen, Kündigungsschutz, etc.), Kunden (Privathaushalte, öffentliche Einrichtungen, oder Privatwirtschaft), die die Dienstleistungen der Entsorgungsbranche in Anspruch nehmen, und Konkurrenten (Preisdruck, technologischer Wettbewerb, etc.). Marktliche Einflüsse spürt die Branche durch ein verändertes Nachfrageverhältnis, oder in Form von Kosten. Der Preis dient dem Markt dabei als Lenkungsmechanismus, je größer der Wettbewerb in der Entsorgungsbranche desto mehr werden die Preise gedrückt.

Jedem Lenkungssystem kann eine oder mehrere Anspruchsgruppen zugeordnet werden - eine eindeutige Zuordnung ist nicht immer möglich. Eine Anspruchsgruppe kann auch über mehrere Lenkungssysteme wirken. Die Bereiche Öffentlichkeit und Politik stellen einen Wert für sich da, der ethische Verantwortung für die Rechte und Interessen anderer begründet.27

Ökologische Ansprüche

Die höchsten ökologischen Ansprüche stellen politische Anspruchsgruppen mit ihren Forderungen nach Umweltschutz, geregelt durch Gesetze, Verordnungen, Richtlinien und Bescheide. Im Detail geht es um Deponieverordnungen, Abwassergesetze, dem Schutz von Grund und Boden durch besondere Auflagen bzgl. der Bodenabdichtung von Deponien und Zwischenlagern, Emissionsreduktionen, Geruchsbelästigung, Einstufung in nicht gefährliche, gefährliche Abfälle, Altöl und Altstoffe. Eine weiter Forderung besteht durch die Abfallnachweisverordnung. Dies äußert sich in der fortlaufenden Aufzeichnung (Lieferscheine und Rechnungen), Begleitscheine für den Nachweis der

27 siehe Dyllick et. al., 1997, S. 26

die getrennte Sammlung geregelt, d.h. es besteht ein Vermischungsverbot, bzw. eine getrennte Lagerung der verschiedenen Abfallstoffe und Vorschrift zur Entsorgung gemäß ÖNORM S2100. Geplante Regelungen sind u.a. die Abfallverzeichnis-Verordnung, die eine Auflistung aller Abfallarten in Form eines Abfallcodes vorsieht, und eine Behandlungspflichten-Verordnung betreffend Elektro- und Elektronikgeräte, Alt-Batterien und Akkus, PCB/PCT und Asbestabfälle.

Im Bereich Öffentlichkeit machen Naturschutzverbände, Medien, Umweltorganisationen, und Anrainer ihre Ansprüche geltend. Einen Bedarf, den alle öffentlichen Gruppen haben, ist der nach Informationen. Dies kann erfolgen durch Broschüren, öffentliche Auftritte im Fernsehen, Präsentation des Unternehmens durch eine Homepage im Internet, Einführung eines„Tag der offenen Tür“, Betriebsführungen für Schulen und Interessierte. Durch solche Maßnahmen von Entsorgungsbetrieben wird der Öffentlichkeit die Abfallwirtschaft zugänglicher und verständlicher. Forderungen von Mieterverbänden von Anrainern betreffen häufig Geruchsbelästigungen durch Deponien, eine allgemeine öffentliche Forderung wäre die nach Umweltschutzoptimierung.

Marktliche Ansprüche stellen, Abnehmer von Produkten, Kunden, Konkurrenten, und Mitarbeiter. Forderungen von Kunden und Abnehmern von wiederverwerteten Abfällen (z.B. in Form von Granulaten) werden die Preise betreffen. Innerhalb der Branche wünschen sich Mitbewerber einen fairen Wettbewerb und gute Zusammenarbeit. Mitarbeiter stellen Ansprüche bzgl.

Gehaltserhöhungen, zusätzliche soziale Leistungen durch das Unternehmen, Schutz der Gesundheit durch Einhaltung der Verordnungen durch die Entsorgungsbranche. Im Bereich der Serviceleistungen wird z.B. die Bereitstellung von Containern, eine pünktliche Entleerung der hauseigenen Mülltonnen, die Einführung eines monatlichen Sperrmüll-Abholservice, u.v.m.

erwartet.

Entsorgungsbranche, deren Lösung zu erheblichen Wettbewerbsvorteilen führen können. Gemeinden werden jenes Entsorgungsunternehmen beauftragen, das nicht nur am umweltschonendsten handelt, sondern auch kostengünstig ist. Ökologische Ansprüche sind daher auch bei der Strategieformulierung zu beachten.

Die ökologische Anspruchsmatrix

Das Instrument der ökologischen Anspruchsmatrix dient der Analyse auf der sozioökonomischen Ebene. (Pendant = Belastungsmatrix)28

Die ökologischen Ansprüche in der Abfallentsorgungswirtschaft beziehen sich vor allem auf die Bereiche „Sammlung und Lagerung“ und

„Deponierungsformen und Standorte“.

Lenkungs- systeme

Branchenstufen

Samm- lung

Trans- port

Sortier- ung

Recyc- ling

Depo- nierung

Verbren- nung

Entsorg- ung MBA

Markt Politik

Öffentlichkeit

(Legende: Schwarz = hoher Einfluss, Grau = mittlerer Einfluss, Weiß = geringer Einfluss) Abbildung 6: Ökologische Belastungsmatrix der Entsorgungsbranche

Auch hier wurden wiederum die sieben identifizierten Branchenstufen zur Analyse des Ausmaßes bestimmter Ansprüche herangezogen. Aus Abbildung 8 lässt sich erkennen, dass die Ansprüche der drei Lenkungssysteme relativ ausgewogen sind. Lediglich was die Ansprüche bezogen auf die einzelnen Branchenstufen betrifft, ergeben sich Unterschiede zwischen den Lenkungssystemen. Während man auf marktliche Ansprüche hauptsächlich in den Stufen Sammlung, Sortierung, Transport und Recycling stößt, ist der Einfluss politischer Akteure in den Stufen Deponierung, Verbrennung und

28 siehe Dyllick et. al., 1997, S. 28

nicht zufällig, auch die größten Ansprüche der Gesellschaft insgesamt.

Ähnlich wie bei der ökologischen Belastungsmatrix stehen auch bei der ökologischen Anspruchsmatrix die Visualisierungs-, Sensibilisierungs- Kommunikations- sowie Suchfunktion im Vordergrund und nicht eine möglichst exakte Quantifizierung. Aus der Gegenüberstellung von ökologischer Belastungsmatrix und ökologischer Anspruchsmatrix ergibt sich die Frage nach der ökologischen Angemessenheit der Anspruchsgruppenforderungen. Sie zeigt ob Belastungen und Ansprüche übereinstimmen.

Der Vergleich mit der Belastungsmatrix zeigt, dass sich die Belastungen mit den Ansprüche der Gruppen decken. Der Lärm und die Geruchsbelästigung bei der Sammlung ist ein Problem, bzw. ein Anspruch auf Verbesserung, den die Öffentlichkeit an die Abfallwirtschaft stellt. Die Belastungen die durch den Transport von Abfall entstehen betreffen hauptsächlich die Energieressource Öl, die durch den Transport per LKW entsteht, mitein geht auch die Belastung durch Abgase. Probleme finden sich auch bzgl. Lärm und Unfallgefahren auf den Straßen. Auch hier sind die Ansprüche aller drei Gruppen gerechtfertigt. Mit der Lagerung von Abfällen beschäftigen sich in Hinblick auf die Gefahr eines Absickern von gefährlichen Stoffen in das Erdreich verbunden mit einer Vergiftung des umliegenden Ökosystems, gesundheitlichen Schäden die durch giftige Dämpfe entstehen können und der Unfallgefahr alle Anspruchsgruppen.

Mit der Verarbeitung im Sinne von Trennung und/oder Aufbereitung des Mülls finden sich Probleme im Bereich des Energieverbrauchs, der Emission, der Lärm- und Geruchsbelästigung und der Gefahr von Unfällen von Arbeitern. Das größte Problem der Entsorgungsbranche ist die Deponierung der Abfälle. Auch hier stimmt die Belastungsmatrix mit der Anspruchsmatrix überein, dass sich alle drei Gruppen mit diesem Problem auseinandersetzen und Ansprüche geltend machen.

Von der Öffentlichkeit zum Markt

Indirekte ökologische Prozesse nehmen ihren Anfang in der Öffentlichkeit (öffentliche Schlüsselakteure), werden dann von der Politik (politische

für die Entsorgungsbranche dar, besonders bzgl. der Standortwahl. Durch die Öffentlichkeit, bzw. Umweltverbände und Anrainer, die den Bau einer Deponie in ihrem unmittelbaren Nahbereich verhindern wollen werden Anliegen an die Politik weitergeleitet und in Gesetze und Verordnungen umgewandelt. Diese müssen anschließend von der Branche umgesetzt werden.

Direkte ökologische Prozesse werden direkt von der Öffentlichkeit an den Markt weitergeleitet, wie z.B. der Fall der schweizerischen Verpackungsflaschen zeigt.29.

Ökologische Wettbewerbsfelder in der Entsorgungsbranche

Das Ende des ökologischen Transformationsprozesses bilden die ökologischen Wettbewerbsfelder. Sie spiegeln die ökologischen Probleme der Branche wider und zeigen, laut Dyllick gleichzeitig die Lösung durch Erlangen von Wettbewerbsvorteilen auf. Durch sie kann beurteilt werden, wie sich die Kosten – und Differenzierungsposition der Entsorgungsbranche verändert hat.„Die ökologischen Belastungen von heute sind die ökologischen Wettbewerbsfelder von morgen.“30

Wettbewerbsvorteile stellen das Ziel der Unternehmensstrategien dar.

Darunter versteht man eine relative Besserstellung gegenüber den Konkurrenten bzgl. Kosten oder Differenzierung. Die ökologischen Probleme der Entsorgungsbranche wurden bereits in Form der Wettbewerbskräfte besprochen.31

Vielen Unternehmen ist es noch nicht bewusst dass z.B. durch die Einführung eines betrieblichen Umweltmanagementsystems bzw.

29 siehe Dyllick et. al., 1997, S. 3 ff

30 Dyllick et. al., 1997, S. 8

31 siehe Dyllick et. al., 1997, S 9

werden, sondern systematische Verbesserungen hinsichtlich Prozessen, Techniken, Organisation und Koordination erreicht werden - eine Kostenreduktion geht meist einher. Außerdem stellt die Zertifizierung des Unternehmens durch ISO oder EMAS eine Differenzierung gegenüber den Mitbewerbern dar und schafft ein verantwortungsvolles und positives Bild des Unternehmens gegenüber der Öffentlichkeit. Differenzierung kann jedoch auch über spezielle Serviceleistungen am Kunden erfolgen, wie z.B. das Angebot eines 24-Stunden–Notfallservices. Bei den Wettbewerbsvorteilen geht es auch darum, bereits vorhandene Bedürfnisse von Kunden besser umzusetzen als die Mitbewerber. Deshalb ist ein enge Kontakt und die Zusammenarbeit mit Kunden und Abnehmern nötig.

Im Besondern bieten die ökologischen Wettbewerbsfelder die Möglichkeit zur Erreichung der Vorteile. Im Zusammenhang mit den ökologischen Wettbewerbsfeldern spricht man von fünf zentralen Triebkräfte des Branchenwettbewerbs, durch sie wird der Erfolg eines Unternehmens bestimmt.

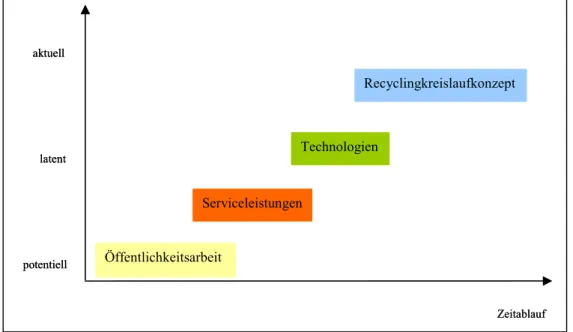

Entstehung der ökologische Wettbewerbsfelder

Dyllick beschreibt die Entwicklung der ökologischen Wettbewerbsfelder in drei Stadien, potentiell, latent und aktuell. Hinsichtlich dem Timing für ökologische Strategien ist diese Unterteilung sehr wichtig. Potentielle Wettbewerbsfelder findet man in einem noch früheren Entwicklungsstadium.

Jedes wichtige ökologische Problem ist gleichermaßen ein Wettbewerbsfeld, wobei die zeitliche Dimension ein großes Problem darstellt. In latenten ökologische Wettbewerbsfeldern ist die Beeinflussung der Marktbedingungen erst in einem Anfangsstadium. Ökologische Differenzierungskriterien betreffen nur kleine Kundengruppen. Unternehmen haben die Möglichkeit Wettbewerbsfelder mitzugestalten, solange diese noch latent oder sogar potentiell sind (First-Mover-Vorteil).

Die wichtigsten Wettbewerbsfelder der Entsorgungsbranche gliedern sich in Öffentlichkeitsarbeit, Recyling-Kreislaufkonzepte, Technologien und Serviceleistungen. Die Informations- bzw. Öffentlichkeitsarbeit im Sektor Umwelt ist, wie bereits öfters erwähnt ein wichtiger Schritt um bei der Bevölkerung das Verständnis für Umweltschutz zu wecken und zu bestärken.

Das Recycling-Kreislaufkonzept behandelt die Wiederverwertung von Abfall generell. Beispiele dafür wären das Recycling von Glasflaschen und Papier, aber auch die Produktion von Granulate und Dämmstoffe für die Bauindustrie. Innovationen in diesem Sektor sind von besonderer ökologischer Bedeutung. Der technologische Fortschritt bezieht sich nicht nur auf die Effektivität der Verarbeitung des Abfalls sondern auch auf den umweltschonenden Betrieb dieser. Ziel ist es, Emissionen jeglicher Art zu vermindern, bzw. zu vermeiden. Der ständige Ausbau von Serviceleistungen für Kunden und Abnehmer der Produkte sind ein Muss in der Dienstleistungsbranche.

Abbildung 7: Ökologische Wettbewerbsfelder der Entsorgungsbranche

Um ökologischen Problemen entgegenzuwirken bedarf es eigenen Strategien hinsichtlich der ökologischen Tragweit sowie der wettbewerbsstrategischen Ausprägung.

Angemessenheit der ökologischen Wettbewerbsfelder

Dyllick32 spricht in Zusammenhang mit den ökologischen Wettbewerbsfeldern auch von ihrer Angemessenheit. Unternehmensstrategien die auf schlecht gewählte Wettbewerbsfelder abzielen haben meist nur für kurze Zeit Bedeutung. Dominante ökologische Strategien brauchen daher auch angemessen gewählte Wettbewerbsfelder, die Lösungen für die Probleme der Entsorgungsbranche liefern können.

Öffentlichkeitsarbeit

Serviceleistungen

Technologien

Recyclingkreislaufkonzept

Zeitablauf potentiell

aktuell

latent

Öffentlichkeitsarbeit

Serviceleistungen

Technologien

Recyclingkreislaufkonzept

Zeitablauf potentiell

aktuell

latent