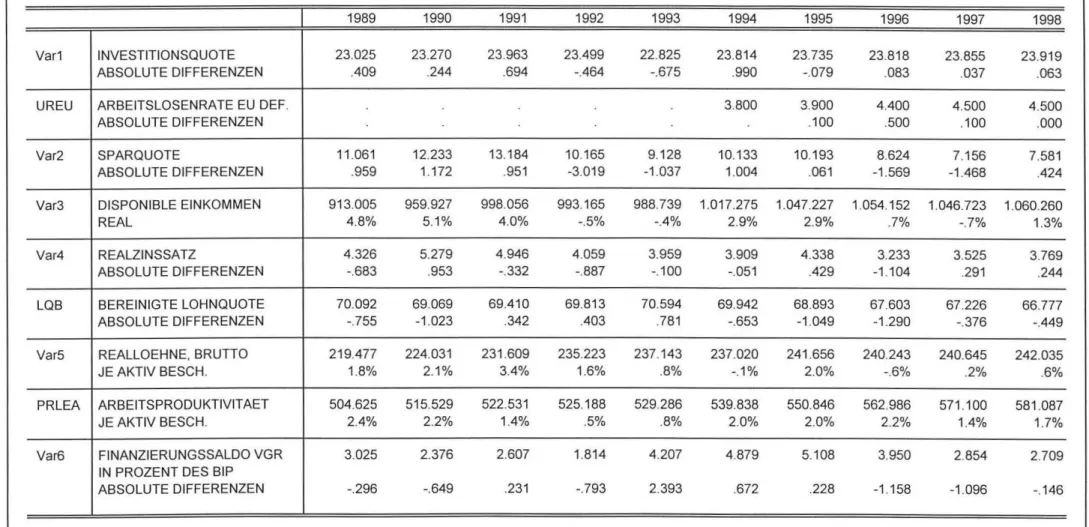

Prognose der osterreichischen Wirtschaft 1997/98

Jahresmodell LIMA/97

Wirtschaftsprognose I Economic Forecast Nr. 1

•l·l

Die Prognose ist bisher in der Reihe "lnstitutsarbeit" erschienen.

Dezember 1997

Die okonometrischen Modellprognosen werden von einer Arbeitsgruppe der Abteilung Okonomie erstellt:

Bernhard F elderer Jarko Fidrmuc Christian Helmenstein Helmut Hofer Karl Pichelmann Arno Riedl Gerhard Runstler Andreas W6rg6tter

Okonometrisches Forschungsprogramm des lnstituts fur Hohere Studien

lnstitut fUr Hohere Studien (IHS), Wien

Institute for Advanced Studies, Vienna

lnhaltsverzeichnis

1. Einleitung und Zusammenfassung 1

Texttabelle: Wichtige Prognoseergebnisse 3

Abbildungen: Wichtige Prognoseergebnisse 4/5

2. Die internationale Konjunktur 6

2.1. lnternationale Konjunkturprognosen 6

2.2. Lander 7

Texttabelle: lnternationale Rahmenbedingungen 14

3. Die osterreichische AuBenwirtschaft 15

4. Perspektiven der lnlandskonjunktur 18

5. Monetare Prognose 23

Abbildung : lnternationale Zinssatzentwicklung 26

Abbildungen : Ergebnisse der monetaren Prognose 27/28/29

Tabellenanhang 31

N r:

(/)

s:u

3 3

CD

:::::J (/)Dr

(/)

s:::

:::::J

cc

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 1

1. Einleitung und Zusammenfassung

Asienkrise bremst Konjunkturerholung kaum

Die Turbulenzen auf den sodostasiatischen Kapital- und Devisenmarkten werden die moderate Konjunkturerholung in Europa im allgemeinen und insbesondere in Osterreich kaum bremsen. SOdost- asien ist zwar ein rasch wachsender, aber doch nach wie vor kleiner Absatzmarkt fOr die europaische Ex portindustrie. Daher wird der Dampfungseffekt im Gefolge der massiven Abwertung der Wahrungen letztendlich nicht so gror.. sein und vor allem auf bestimmte Warengruppen beschrankt bleiben.

DarOber hinaus hat das entschlossene Eingreifen des lnternationalen Wahrungsfonds zu einer wesentlichen Beruhigung beigetragen, sodar.. eine rasche Bereinigung der Krise erwartet werden kann.

Der EU-Gipfel in Lu xemburg hat den Kurs fOr die Osterweiterung festgelegt. Zusammen mit der EinfOhrung der gemeinsamen europaischen Wahrung wird Europa damit das neue Jahrtausend mit zwei wirtschaftsfreundlichen Gror..projekten beginnen . Auch wenn unbestreitbar beide Vorhaben Risken beinhalten und anfangliche Kosten verursachen, so Oberwiegen doch letztendlich wie bei jedem gut kalkulierten lnvestitionsvorhaben am Ende die langfristigen Ertrage.

Die Konjunkturspaltung in Osterreich hat in der zweiten Jahreshalfte 1997 eher noch zugenommen.

Wahrend der Export weiter dynamisch wachst, stagnieren die Konsumausgaben trotz einer gegenOber dem Hochststand von 1991 um 40 % verringerten Sparquote. Die Budgetkonsolidierung konnte also bei gOnstigen aur..enwirtschaftlichen Bedingungen durchgefOhrt werden und der Dampfungseffekt auf die lnlandsnachfrage wurde durch die rasche Nutzung der Belebung der Weltwirtschaft kompensiert.

Das Tempo des realen Wirtschaftswachstums (gemessen am realen Bruttoinlandsprodukt) wird sich daher Ieicht von heuer 1.9 % auf 2.5 % nachstes Jahr (1998) beschleunigen. Damit bleibt Osterreich am Ende des europaischen Wachstumszuges. Mitverantwortlich fOr diese Situation war vor allem das verspatete Einsetzen der Budgetkonsolidierung. Daher mul1te spater umso heftiger auf die Bremse gestiegen werden .

Die osterreichischen Konsumenten sind zwar zuversichtlich genug und finanzieren ihre laufenden Konsumausgabensteigerungen seit dem Vorjahr zur Halfte durch eine kraftige Reduzierung der Sparquote (von 10.2 % 1995 auf 7.2 % 1997), trotzdem kann aber das Wachstum des realen privaten Konsums nur Ieicht von heuer 0.3 % auf 0.8 % nachstes Jahr steigen. Die leichte Erhohung des disponiblen Einkommens im nachsten Jahr (real 1.3 %) wird daher wieder fOr eine Anhebung der historisch niedrigen Sparquote genutzt werden.

Die mageren Jahre fOr den offentlichen Konsum sind auch nachstes Jahr noch nicht vorbei. Das reale

Wachstum der laufenden offentlichen Verbrauchsausgaben wird mit 0.3 % heuer und 0.6 % nachstes

Jahr weiterhin konsolidierungskonform bleiben und die Reduzierung der Budgetdefizite ausgabenseitig

abstOtzen.

I H S -Prognose der osterreichischen Wirtschaft 1997/98- 2

Die realen AusrOstungsinvestitionen steigen 1997 um 4 .5 % und 1998 um weitere 5.4 %. Bereits heuer und in noch starkerem Ausmar.. nachstes Jahr werden damit mehr neue Arbeitsplatze geschaffen als durch Rationalisierungen und Betriebsstillegungen verloren gehen .

Die realen Bauinvestitionen stagnieren heuer und werden nachstes Jahr hochstens um 0.5%

wachsen . Besondere Bedeutung kommt daher dem Ausbau offentlicher, bauintensiver lnfrastrukturein- richtungen (Verkehr, Telefon , Abwasserreinigung) zu.

Stabilitatskonform bleibt damit seit 1995 die Zunahme der realen lnlandsnachfrage hinter dem realen Bruttoinlandsprodukt zurOck. Die Wachstumsimpulse fOr die osterreichische Wirtschaft kommen ausschlier..lich aus dem Ausland. Die Steigerung der Warenexporte lt. VGR betragt heuer 11 .0 % und nachstes Jahr 9.7 %. Das lmportwachstum bleibt wegen der geringen lnlandsnachfrage zurock, sodar..

fOr nachstes Jahr mit einer beginnenden signifikanten Verbesserung der Leistungsbilanz gerechnet werden kann .

Die Lage der osterreichischen Tourismuswirtschaft scheint die Talsohle erreicht zu haben. Nach 5 Jahren realer Schrumpfung kann fOr die realen Reiseverkehrsexporte heuer (0.8 %) und nachstes Jahr

(1 .6 %) wieder ein leichtes Wachstum verbucht werden. Angesichts steigender Kosten und stagnie-

render verfOgbarer Einkommen bleibt das Wachstum der realen Reiseverkehrsimporte gebremst. In der zweiten Jahreshalfte 1997 haben auch Beschrankungen der Tabakwarenimporte aus den ostlichen Nachbarlandern zu einer spOrbaren Verringerung des Einkaufstourismus beigetragen.

Der Arbeitsmarkt beginnt bereits von der Konjunkturerholung zu profitieren. Eine steigende Arbeits- kraftenachfrage bei gleichzeitig stagnierendem auslandischen Arbeitskrafteangebot verhindert nachstes Jahr ein weiteres Steigen der Arbeitslosenrate, die mit 4.5 % (EU-Definition) weiterhin zu den niedrigsten in Europa gehort.

Die lnflationsrate ist im Laufe dieses Jahres kraftig gesunken. Dazu haben sowohl die Struktur- anderungen im Einzelhandel im Gefolge des EU-Beitrittes , die niedrige lnlandsnachfrage als auch ein preisbewur..teres Einkaufsverhalten beigetragen. Nachstes Jahr mur.. mit einer leichten Beschleuni- gung der Inflation von 1.3 % heuer auf lediglich 1.6 % gerechnet werden. Osterreich geh6rt damit zu den preisstabilsten Landern Europas.

Die Wirtschaftspolitik wird im nachsten Jahr vor allem durch die Vorbereitungen zur EinfOhrung des

EURO gepragt sein. Die bsterreichische Prasidentschaft in der zweiten Jahreshalfte 1998 wird aie

Moglichkeit bieten, den osterreichischen Weg vom Armenhausler Mitteleuropas zu einem der Lander

mit dem h6chsten Lebensstandard bei gleichzeitiger Berocksichtigung sozialer und okologischer

Kriterien zu prasentieren. Es sollte allerdings auch nicht darauf vergessen werden , darOber nachzu-

denken, wie dieser Erfolg auch fOr die Zukunft gesichert werden kann.

I H S - Prognose der osterreichischen Wirtschaft 199 7/98 - 3

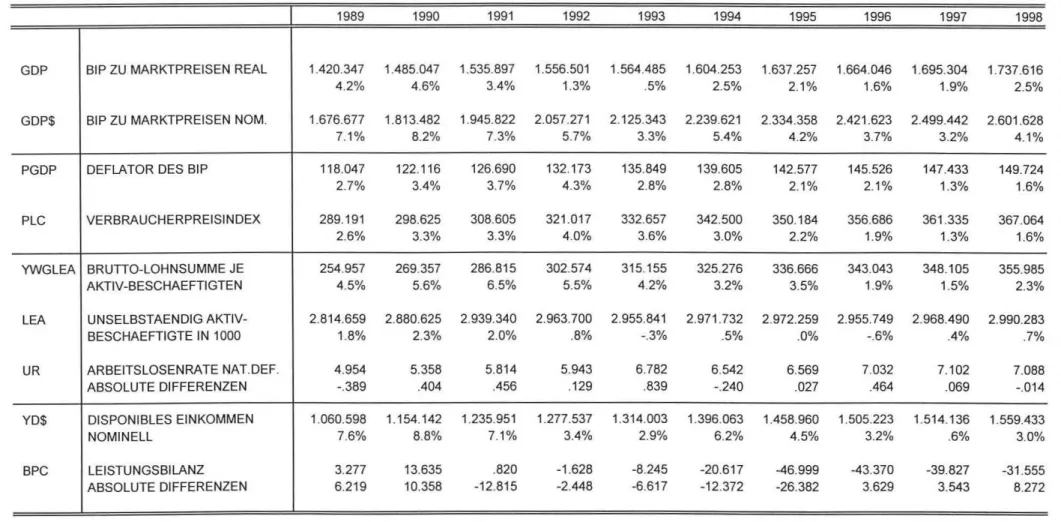

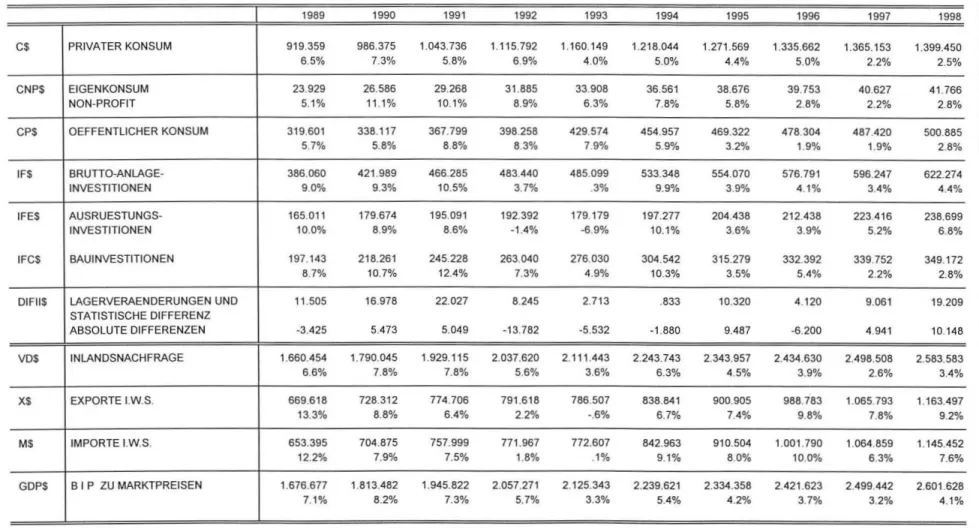

Wichtige Prognoseergebnisse

Veranderungen gegenuber dem Vorjahr in Prozent

1996 1997 1998

Brutto-lnlandsprodukt, real 1.6 1.9 2.5

Privater Konsum, real 2.4 0.3 0.8

Bruttoanlageinvestitionen, real 2.4 2.0 2.7

AusrOstungsinvestitionen, real 3.7 4.5 5.4

Bauinvestitionen, real 2.8 0.0 0.5

lnlandsnachfrage, real 1.4 0.8 1.5

Exporte i.w.S., real 9.3 7.6 7.9

Waren, real (it. VGR) 9.6 11.0 9.7

Reiseverkehr, real (it. VGR) -1.3 0.8 1.6

lmporte i.w.S., real 8.7 5.6 6.1

Waren, real (it. VGR) 8.0 7.7 6.8

Reiseverkehr, real (lt.VGR) 3.9 3.0 2.3

Unselbstandig Aktivbeschaftigte -0.6 0.4 0.7

Arbeitslosenrate: Nationale Definition *) 7.0 7.1 7.1

Arbeitslosenrate: Eurostat Definition *) 4.4 4.5 4.5

Bruttolohnsumme pro Aktivbeschaftigten 1.9 1.5 2.3

VerfOgbares Einkommen, nominell 3.2 0.6 3.0

Preisindex des BIP 2.1 1.3 1.6

Verbraucherpreisindex 1.9 1.3 1.6

Geldmenge M1 11.6 5.2 5.5

Sekundarmarktrendite *) 5.3 4.8 5.3

Rendite Benchmark 6.3 5.7 5.6

Leistungsbilanz (Mrd.S) *) -43.3 -39.8 -31.6

*) absolute Werte

.c ~

f ..

10

8

6

~ 4

0 c:

"

"'

.. "'

~ 2

7

6

5

~ 4 .c

..

';:'

> 0 ~

..

3~

"

c:.. '

"'

.. "'

2...

/

.. ..

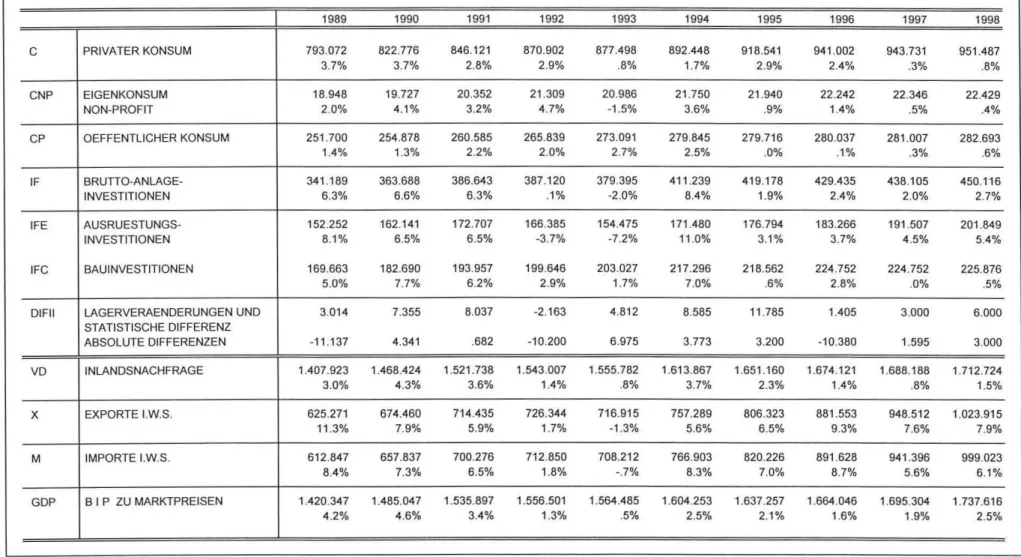

I H S -Prognose der osterreichischen Wirtschaft 199 7 !98 - 4

WICHTIGE PROGNOSEERGEBNISSE /1

. -

BIP - Konsum - lnvestitionen

real

·'. ,.

_

..-··--- -

..,

j- - BIP ... Konsum -.. - lnvestitionen j

Lohne - Preise - Beschaftigung

···

.,.. -- - -- -·--

.._

·· -

\

\

\

·-···

--- -·

...

,·

0+---+---+---~---~----~---~----~~~--~--~~r---~--~~~~----~

-1

1986 1987 1988 1989 1990 1991 1992 1993 1994

j- Lohne ... Preise -.. - Beschaftigungj

1995 1996 1997 1998

12

10

8

.E

..

6~

k"

.0 0 c

"

"' "

; 2

-2

-4 1986

In Mrd.IIS 30

10

-10

-30

-50

1987 1988

-70 ...•.. ·••

-90

-110

-130

1986 1987 1988

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 5

WICHTIGE PROGNOSEERGEBNISSE /2

1989

1989

lmporte (i.w.S.)- Exporte (i.w.S.)

1990

1990

1991 1992 1993

Leistungsbilanz

·- ·

1991

- -Leistungsbilanz

•..•.• Warenverkehrsbilanz

1992 1993

1994

.·

1994

.·

1995 1996 1997 1998

... -··

1995 1996 1997 1998

:::s

r+

CD

"""''

:::s

.

"

0 :::s

-· s::: :::s

"

r+

s:::

"""''

I H S -Prognose der osterreichischen Wirtschaft 199 7/98 - 6

2. Die internationale Konjunktur

2.1. lnternationale Konjunkturprognosen

Trotz der jOngsten wirtschaftlichen Turbulenzen in SOdostasien dOrfte sich die robuste und im wese ntlichen inflationsfreie internationale Konjunkturentwicklung weiter fortsetzen. Der anglo-sachsi- sche Wirtschaftsraum weist nunmehr bereits seit etwa 6 Jahren solide Wachstumsraten auf. Auch in Kontinentaleuropa tritt zunehmend die allgemein erwartete Wachstumsbeschleunigung ein. In Ostasien dOrfte die Wirtschaftsentwicklung nach den hohen Zuwachsraten der letzten Jahre auf einen niedrigeren, aber langfristig wahrscheinlich solideren Wachstumspfad einschwenken. Die lateinameri- kanischen Okonomien scheinen die asiatische Finanzkrise trotz einiger Schwierigkeiten im wesentli- chen ohne gror..ere Blessuren Oberstanden zu haben. Letztlich konnten die lateinamerikanischen Staaten von der nunmehr vielleicht etwas realistischeren Einschatzung des ostasiatischen Wachs- tumspotentials profitieren . Auch in der armsten Region der Welt, den Landern sOdlich der Sahara, scheint sich die wirtschaftliche Lage etwas zu entspannen.

Nach ersten Einschatzungen dOrfte sich die asiatische Finanzkrise aufgrund der Wirtschaftsverflech- tungen vor allem auf die US-Wirtschaft auswirken und in nur geringem Ausmar.. auf die europaische Konjunktur ausstrahlen . Erste OECD-Berechnungen beziffern den wachstumsdampfenden Effekt der asiatischen Finanzkrise mit etwa X Prozentpunkt tor die US-Wirtschaft und etwa 1/10 Prozentpunkt fOr die europaische Konjunktur. Schatzungen der Europaischen Kommission gelangen zu . sehr ahnlichen Ergebnissen. Von deutlich unmittelbarer Relevanz fOr die europaische Konjunktur waren etwa krisenhafte Entwicklungen in den GUS-Staaten.

Die generelle Einschatzung der Weltkonjun ktur ist somit seit der Herbstprognose im wesentlichen unverandert: Das globale Wirtschaftswachstum dOrfte laut IMF heuer und nachstes Jahr etwas Ober 4 % erreichen , wobei die Dynamik in den OECD-Staaten heuer knapp 3 % und 1998 etwa 2 Y2 % betragen dOrfte. Der Hauptgrund tor das im nachsten Jahr etwas geringere globale Wachstum liegt in der erwarteten und dem Konjunkturzyklus entsprechenden Wachstumsverlangsamung in den USA sowie dem Vereinigten Konigreich . For die EU insgesamt wird allerdings eine deutliche, allerdings weiterhin von den Exporten getragene Wachstumsbeschleunigung erwartet. Die Einschatzungen von IMF, OECD sowie der EU-Kommission hinsichtlich des BIP-Wachstums in der EU liegen fOr heuer im Bereich von 2.3- 2.5 %, fOr nachstes Jahr zwischen von 2.6- 3.0 %.

lm Hinblick auf die Preisentwicklung ist trotz des anhaltend kraftigen Wirtschaftswachstums im anglo-

sachsischen Wirtschaftsraum sowie der Wachstumsbeschleunigung in Kontinentaleuropa keine

unmittelbare ln flationsgefahr zu erkennen. Die Aufwertung des USD sowie des GBP dOrfte in den

Aufwertungslandern hinsichtlich der Inflation eine dampfende und auch verzogernde Wirkung ausgeObt

haben. Daher kann zumindest in den USA sowie im Vereinigten Konigreich in nachster Zukunft eine

Beschleunigung des Preisauftriebs nicht ausgeschlossen werden. In Kontinentaleuropa hingegen sollte

aufgrund der von den Budgetkonsolidierungsanstrengungen beeintrachtigten heimischen Nachfrage

der Preisauftrieb weiterhin gering bleiben .

I H S-Prognose der osterreichischen Wirtschaft 1997!98- 7

BezOglich der Entwicklung der Zinsen erwarten die internationalen Prognoseinstitute ein leichtes Anziehen des nominellen Zinsniveaus, vor allem als Reaktion auf das anhaltend kraftige Wirtschafts- wachstum in den USA und dem Vereinigten Konigreich sowie der deutlichen Wachstumsbeschleuni- gung in Kontinentaleuropa. Lediglich in Japan

la~tdie konjunkturelle Lage ein weiterhin niedriges Zinsniveau erwarten.

Das allgemeine Stimmungsbild innerhalb der EU scheint sich weiter zu verbessern. In den Meinungs- umfragen der Europaischen Kommission vom November deutet der FrOhindikator auf eine anhaltende Verbesserung der Marktstimmung .

Hinsichtlich des Wirtschaftswachstums in der EU rechnen die wichtigsten internationalen Prognosen

1fOr heuer mit Oberdurchschnittlichem Wachstum vor allem der Kohasionslander (IRL, P, E, GR) aber auch Finnlands, Danemarks, der Niederlande sowie des Vereinigten Konigreichs. In Deutschland, Frankreich und ltalien ist die Dynamik nach wie vor verhalten, was sicherlich auch in Zusammenhang mit den BudgetkonsolidierungsbemOhungen zu sehen ist. Allerdings wird allgemein fOr heuer und nachstes Jahr eine vor allem von den Exporten getragene Beschleunigung des Wirtschaftswachstums erwartet, welche durch die Wechselkurskorrekturen der letzten Zeit deutlich an Kraft gewonnen hat.

2.2. Lander DEUTSCHLAND

Nach wie vor ist die Wachstumsbeschleunigung in erster Linie von den Exporten getragen, welche wiederum vom kraftigen Wirtschaftswachstum im anglo-sachsischen Raum sowie der Aufwertung von USD und GBP profitieren . Die asiatische Finanzkrise sowie die fOr nachstes Jahr geplante Erhohung des Mehrwertsteuersatzes um einen Prozentpunkt konnten die bisher angenommene Wachstums- dynamik etwas dampfen. Dennoch erwarten die internationalen Prognoseinstitute nach einem BIP- Wachstum von 1.4 % im Jahr 1996, fOr heuer knapp 2

~%und fOr nachstes Jahr (noch ohne Berocksichtigung der MWSt-Erhohung) etwa 2

~-3 %.

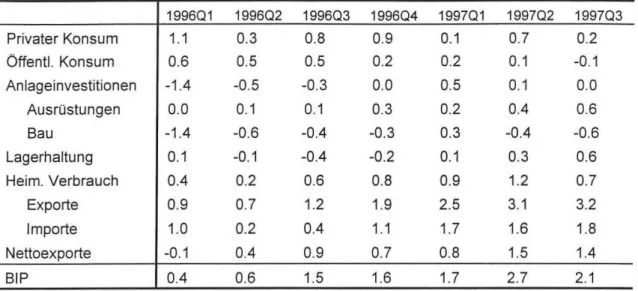

Die vorlaufige Quartalsrechnung des DIW ergab fOr das 3. Quartal gegenOber dem Vorjahresquartal ein geringfOgig geringeres BIP-Wachstum von 2.1 %, was allerd ings teilweise auf einen Niveaueffekt zurockzufOhren ist (siehe Tabelle 2.1 ). Nur etwa ein Drittel des Wachstums im 3. Quartal stammt vom heimischen Verbrauch, wahrend zwei Drittel den Nettoexporten zuzuschreiben sind. Der gedampfte heimische Verbrauch ist allerdings in erster Linie eine Folge der schrumpfenden Bauwirtschaft, welche nach wie vor an den wahrend des Wiedervereinigungsbooms entstandenen Oberkapazitaten laboriert.

Der private Konsum entwickelt sich we iterhin sehr verhalten, was angesichts der hohen Arbeitslosig-

1 IMF: World Economic Outlook, Oktober 1997; EU-Kommission, Oktober 1997, NIESR, Oktober 1997, OECD Juni 1997 (die OECD-Dezember-Prognose konnte bei Reaktionsschlu~ nicht berucksichtigt werden).

I H S - Prognose der osterreichischen Wirtschaft 199 7/98 -

8

keit nicht Oberrascht. Die anhaltend kraftigeren Wachstumsbeitrage der Ausrostungsinvestitionen geben allerdings

Anla~zu vorsichtigem Optimismus .

Tabelle 2.1: Wachstumsbeitrage der einzelnen Nachfragekomponenten, saisonbereinigte

1lVer- anderungen gegenOber dem Vorjahresquartal

199601 199602 Privater Konsum 1.1 0.3 Oftentl. Konsum 0.6 0.5 Anlageinvestitionen -1.4 -0.5 Ausrostungen 0.0 0.1

Bau -1.4 -0.6

Lagerhaltung 0.1 -0.1

Heim. Verbrauch 0 .4 0.2

Ex porte 0.9 0.7

1 m porte 1.0 0.2

Nettoexporte -0.1 0.4

BIP 0.4 0.6

1) Saisonbereinigt nach Berliner Verfahren Quelle: DIW, eigene Berechnungen

199603 0.8 0.5 -0.3 0.1 -0.4 -0.4 0.6 1.2 0.4 0.9 1.5

199604 199701 199702 199703

0.9 0.1 0.7 0.2

0.2 0.2 0.1 -0.1

0.0 0.5 0.1 0.0

0.3 0.2 0.4 0.6

-0.3 0.3 -0.4 -0.6

-0.2 0.1 0.3 0.6

0.8 0.9 1.2 0.7

1.9 2.5 3.1 3.2

1.1 1.7 1.6 1.8

0.7 0.8 1.5 1.4

1.6 1.7 2 .7 2.1

Hinsichtlich des 4. Quartals erwartet das DIW im wesentlichen eine Beibehaltung der Dynamik des 3. Quartals (kraftige Nettoexporte , weiterhin

ma~igerKonsum), was zu einer Jahreswachstumsrate von deutlich unter 2

~%fOhren wOrde.

Auf dem Arbeitsmarkt ist die Situation trotz der Wachstumsbeschleunigung weiterhin unbefriedigend.

lm November betrug die Arbeitslosenquote 11 .8 %, gegenOber 10.3 % im Jahr davor. Erst 1998 dOrfte es aufgrund des kraftigeren Wirtschaftswachstums zu einer geringfOgigen Entspannung am Arbeits- markt kommen.

Das gesamtstaatliche Defizit betrug 1996 3.8% des BIP, nach 3.5% und 2.4 % in den beiden Vorjahren. Hauptursachen fOr diese Verschlechterung waren einerseits ein unter den Erwartungen bleibendes Steueraufkommen, hoher als erwartete Ausgaben fOr die Arbeitslosenunterstotzungen sowie hohere Kosten des Gesundheitssektors. Hinsichtlich des Defizits fOr 1997 liegen die Schatzun- gen zwischen 3.0% des BIP (Europaische Kommission) und 3.5% (Gemeinschaftsgutachten der deutschen Wirtschaftsforschungsinstitute). Hauptgrund fOr die unterschiedlic he Einschatzung sind vor allem pessimistischere Annahmen der Forschungsinstitute hinsichtlich der Aufkommenselastizitat der Steuereinnahmen sowie hohere Ausgaben fOr den Zinsend ienst aufgrund eines hoher prognostizierten Zinsniveaus. Die ESVG-konforme Ausgliederung der Spitaler aus dem oftentlichen Sektor sollte allerdings die Erreichung des angepeilten gesamtstaatlichen Defizits von 3.0% des BIP erleichtern.

Laut der Herbstprognose der EU-Kommission dOrfte der Schuldenstand weiter ansteigen und 1997

eventuell sogar den Maastricht-Schwellenwert von 60% des BIP Obersteigen.

I H

S-

Prognose der iisterreichischen Wirtschaft 1997/98-9

WEITERE EUROPAISCHE LANDER

Frankreich verzeichnete im Gleichklang mit Deutschland im Vorjahr einen deutlichen ROckgang des Wirtschaftswachstums (von 2.1 % im Jahr 1995 auf 1.5 %). Obschon heuer das Wachstum zu Jahresbeginn unter den Erwartungen blieb, scheint sich in der zweiten Jahreshalfte eine gewisse Seschleunigung abzuzeichnen. Ahnlich wie in Deutschland wird das Wirtschaftswachstum vor allem von den Exporten getragen, wahrend die heimische Nachfrage sich eher zogerlich entwickelt. Sei den lnvestitionen scheint sich in letzter Zeit allerdings eine leichte Seschleunigung abzuzeichnen.

lnsgesamt gehen praktisch aile mar..geblichen Prognoseinstitute nach einem SIP-Wachstum von 1.5 % im Jahr 1996 fOr dieses Jahr von einer deutlichen Seschleunigung auf etwa 2 Y. % aus. Nachstes Jahr wird allgemein mit einer weiteren Seschleunigung gerechnet (NIESR, OECD und IMF: 2.8 %, EU - Kommission: 3.1 %). Ahnlich wie im Fall von Deutschland basiert der Optimismus vor allem auf der kraftigen Ausweitung der franzosischen Exportmarkte sowie der Verbesserung der preislichen Wettbewerbsfah igkeit infolge der Aufwertung von USD und GSP. Dementsprechend ist auch mit einem Anhalten des LeistungsbilanzOberschusses zu rechnen . Hinsichtlich der Inflation war 1996 ein etwas starkerer Anstieg zu verzeichnen (1.8 % nach 1. 7 % 1995}, der allerdings teilweise auf die Anhebung des Mehrwertsteuersatzes im August 1995 (von 18.6 % auf 20.6 %) zurOckzufOhren war. FOr heuer und nachstes Jahr wird ein moderater Preisauftrieb erwartet (1.5% heuer und 1.7 % nachstes Jahr laut NIESR, 1.3% 1997 und 1.5 % 1998 laut EU-Kommission). Das Defizit des Gesamtstaates betrug 1996 4.1 % des SIP und lag damit Ober den Erwartungen . Nach ersten Schatzungen , die fOr 1997 ein zu erwartendes Defizit von 3.5- 3.7 % des SIP ergaben , hofft die neue Regierung mithilfe zusatzlicher Mar..nahmen das Defizit heuer auf nahe 3 % absenken zu konnen. Die Schuldenquote des Gesamt- staates betrug 1996 56.2 % des SIP. Allerdings erwarten sowohl OECD als auch die Europaische Kommission fOr die nachsten beiden Jahre einen kontinuierlichen Anstieg der Schuldenquote.

Die Arbeitslosenrate erreichte 1996 im Jahresdurchschnitt ein Niveau von 12.4 %, nach 11 .1 % im Vorjahr. lm Oktober 1997 lag die Arbeitslosenquote bei 12.5 % und verblieb damit weiterhin auf dem seit September 1996 erreichten hohen Niveau. Vor allem fOr Jugendliche wird es zunehmend schwieriger, einen Arbeitsplatz zu finden . Das NIESR , die OECD sowie die Europaische Kommission erwarten fOr heuer einen weiteren Anstieg der Arbeitslosenquote auf 12 Y:z %. Nachstes Jahr sollte das starkere Wirtschaftswachstum allerdings eine geringfOgige Reduktion auf knapp Ober 12 % ermogli- chen.

In der Schweiz bleibt die Konj unktur weiterhin schwach. Die bereits seit 1991 anhaltende Stagnation

setzte sich 1996 mit einem ROckgang des realen SIP urn etwa 0.4 % weiter fort. Die Ursachen fOr die

in diesem Ausmar.. seit dem 2. Weltkrieg nicht beobachtete Stagnation dOrften vor allem in der lang

anhaltenden Oberbewertung des Schweizer Franken, der restriktiven Finanzpolitik, sowie der

europaischen "Konjunkturdelle 1995/96" zu suchen sein. Die Nichtteilnahme am EWR sowie Stru ktur-

probleme in der Landwirtschaft und im Tourismus stellen weitere Hypotheken fOr die wirtschaftliche

Entwicklung dar. Allerdings mehren sich dank des besseren internationalen Umfelds die Anzeichen

einer sich anbahnenden Konjunkturerholung. Ein stagnierendes verfOgbares Einkommen sollte

allerdings den Zuwachsen der heimischen Nachfrage Grenzen setzen, sodar.. der wichtigste lmpuls fOr

die Wachstumsbeschleunigung auf den Aur..enhandel beschrankt sein dOrfte. Die OECD erwartet fOr

I H S - Prognose der iisterreichischen Wirtschaft 199 7198 - 1 0

heuer ein reales Wirtschaftsw achstum von etwa

~% und eine Wachstumsbeschleunigung auf 1.8 %

im nachsten Jahr.Die Arbeitslosenquote dOrfte nach 4. 7 % 1996 in diesem Jahr auf knapp 5

~ %weiter ansteigen.

lm Vereinigten Konigreich halt das kraftige Wirtschaftswachstum nunmehr seit beinahe 6 Jahren an

.Die Dynamik basiert im Unterschied zur Wachstumsbeschleunigung in Deutschland oder Fran

kreichderzeit jedoch vor allem auf der heimischen Nachfrage, die von der steigenden Seschaftigung sowie niedrigen Zinsen

profitierte.Die kraftige Aufwertung des GSP sowie die Anhebung des Zinsniveaus sollten allerdings dampfend auf die Wirtschaftsdynamik wirken. Das NIESR rechnet fOr heuer mit einem Wachstum von 3.5

%und mit 2.1 % nachstes Jahr. Die OECD-Schatzungen liegen for dieses Jahr etwas tiefer

(bei 3 %), sind fOr nachstes Jahr allerdings etwas optimistischer.Die Europaische Kommission erwartet fOr 1997 ein SIP-Wachstum von 3.3 % und ahnlich wie das NIESR 2.1

%nachstes Jahr. Am Arbeitsmarkt dOrfte sich eine

weitere Verbesserung abzeichnen.lm Oktober sank die Arbeitslosenquote auf 5.2 %, wahrend ein Jahr davor die Quote noch bei 7.5

%lag. Die Anzahl der Seschaftigten hat in letzter Zeit deutlich zugenommen

, obschon durch die steigende Teilzeitbeschafti-gung die tatsachlich geleisteten Arbeitsstunden deutlich langsamer zunahmen. Auch deutet die stark angestiegene Anzahl von Personen im Ausbildungswesen auf verdeckte Arbeitslosigkeit hin. Ange- sichts des erwarteten anhaltenden Wirtschaftswachstums wird ein weiterer ROckgang der Arbeits-

losigkeit prognostiziert (laut NIESR auf 5.7%1997 und 5.0

%1998). Die lnflationsrate lag 1996 trotz der vorangegangenen Abwertungen bei nur etwa 2.6 %. Die internationalen Prognosen erwarten

keine wesentliche Seschleunigung des Preisauftriebs fOr heuer und nachstes Jahr.Das Wirtschaftsw achstum in ltalien

war in der letzten Zeit starken Schwankungen unterworfen.lm

Unterschied zu den Hartwahrungslandern verzeichnete ltalien 1995 keine Verlangsamung des SIP-

Wachstums (1994: 2.2 %, 1995: 2.9 % ). 1996 hingegen nahm das SIP lediglich um 0.

7% zu, was vorallem auf die kraftige Aufwertung der ITL, hohe Zinsen im Jahr 1995, eine restriktive Finanzpolitik, das

Auslaufen von lnvestitionsforderungsmar:!.nahmen sowie sinkende reale Einkommen zurOckzufOhren

ist. Viele dieser Fa

ktoren dOrften auch noch heuer weiterwirken und nur ein sehr moderates Wirt- schaftswachstum ermoglichen. Das NIESR rechnet fOr heuer nur mit einer mar:!.igen Seschleunigungauf 1.1 %, gefolgt von deutlich kraftigerem Wachstum 1998 (2.2 %). Die Prognose der OECD erwartet

fOr heuer ein Wachstum von ebenfalls etwa 1 %, ist fOr nachstes Jahr allerdings etwas pessimistischer

(1

:X%). Die Prognosen der EU-Kommission sind deutlich optimistischer: 1.4%heuer, 2.5

%nachstes

Jahr. Vor allem konnten sich zusatzliche Mar:!.nahmen zur Erreichung der Maastricht-Kriterien

kurzfristig dampfend auf die Wirtschaftsentwicklung auswirken. Nach neuesten Serechnungen betrug

1996 das Defizit des Gesamtstaates 6.8

% des SIP. Trotz des deutlich hoher als erwarteten Defizits imJahr 1996 beabsichtigt die

italienische Regierung das gesamtstaatliche Defizit heuer auf knapp 3 %

zurO

ckzufOhren.Die Wa

chstumsabschwachung in diesem Jahr erschwert allerdings die weitereSudgetkonsolidierung. Die OECD erwartet fOr heuer eine ROckfOhrung

des Defizits auf 3.2 %,das

NIESR sogar nur auf 3.4 %. Die Europaische Kommission errechnete in ihrer Herbstprognose fOr 1997

ein gesamtstaatliches Finanzierungsdefizit von

3.0 %.Der gesamtstaatliche Schuldenstand betrug

1996 123.8

%des SIP, der 1997 geringfOgig sinken dOrfte.

Angesichts des sich verlangsamenden

Wirtschaftsw achstums sowie der Aufwertung der ITL ist eine Verringerung des Preisauftriebs zu

beobachten. lm November 1997 lag die lnflationsrate bei bioi:!. 1.6 %. 1998 ist allerdings aufgrund der

I

H

S-Prognose der iisterreichischen Wirtschaft 1997!98-11

erwarteten Erhohung des Mehrwertsteuersatzes mit einem etwas kraftigeren Preisauftrieb zu rechnen.

Trotz des bis vor kurzem relativ hohen Wirtschaftswachstums zeigten sich kaum positive Effekte auf dem Arbeitsmarkt. 1996 lag die Arbeitslosenquote bei 12.0 %. For heuer und die nachsten Jahre wird im wesentlichen eine Stabilisierung auf diesem Niveau erwartet.

USA

Das US-amerikanische SIP wachst nun schon seit langerer Zeit an der bzw. Ober der als langfristiges Wachstumspotential angesehen 2

~%-Marke. lnteressanterweise waren trotz dieser relativ hohen Wachstumsrate kaum inflationare Tendenzen zu beobachten, was sicherlich auch von der Aufwertung des USD unterstotzt wurde. lm allgemeinen wird angesichts der Aufwertung , der asiatischen Finanz- krise sowie des leichten Anziehens der kurzfristigen Zinsen mit einer geringfOgigen Abschwachung der Wachstumsdynamik gerechnet. Wahrend fOr heuer die internationalen Prognosen fOr das Wirtschafts- wachstum zwischen 2.8 % (Europaische Kommission) und 3.7% (NIESR) angesiedelt sind, erwartet die Oberwiegende Mehrheit der Prognoseinstitute fOr 1998 eine Abschwachung der wirtschaftlichen Dynamik auf etwa 2

~%.Das kontinuierliche Wachstum hat nicht nur positive Auswirkungen auf das Konsumentenvertrauen, welches derzeit das hochste Niveau seit 1989 erreicht, sondern auch auf den Arbeitsmarkt. For das gesamte Jahr erwartet das NIESR eine Fortsetzung der stetig sinkenden Arbeitslosenquote auf 5 %.

Das Leistungsbilanzdefizit lag 1996 weiterhin hoch bei 1.9 % des SIP, fOr heuer und nachstes Jahr wird bestenfalls ein ahnliches Niveau erwartet. Hinsichtlich des Defizits des Gesamtstaates war in den letzten Jahren eine deutliche Verbesserung zu beobachten. So etwa konnte im Fiskaljahr 1996 das Defizit auf 1.4 % des SIP reduziert werden. Das NIESR erwartet fOr heuer ein weiteres Absinken auf 0.3 % und ein ausgeglichenes Budget im Jahr 1998.

JAPAN

Die auch sonst eher volatile japanische Konjunkturentwicklung ist aufgrund der ostasiatischen

Finanzkrise noch schwieriger einzuschatzen . lnsgesamt gesehen dOrfte wegen der kOrzlichen

Turbulenzen das Wirtschaftswachstum kurzfristig unter den bisherigen Erwartungen liegen. Die tor

heuer aufgrund der fiskalischen Konsolidierung sowie des Auslaufens der jOngsten Konjunktur-

belebungsprogramme erwartete Wachstumsverlangsamung auf etwa 1 Y.. % dOrfte somit etwas

kraftiger ausfallen. Angesichts des niedrigen Zinsniveaus sowie der positiven Auswirkungen des

schwachen JPY ist allerdings fOr nachstes Jahr wieder mit einer deutlichen Wachstumsbeschleunigung

zu rechnen. Die Arbeitslosenquote ist nach wie vor relativ niedrig (1996: 3.4 %) und dOrfte auch in

naher Zu kunft auf diesem Niveau verbleiben. Das gesamtstaatliche Defizit belief sich 1997 auf 4.4 %

des BIP, wobei nunmehr die bisher prognostizierte Budgetkonsolidierung eher unter den Erwartungen

bleiben dOrfte.

I H S -Prognose der osterreichischen Wirtschaft 199 7/98 -

1

2OSTEUROPA

Nach der Vorentscheidung der Europaischen Kommission im Sommer einigte man sich nun am EU-Gipfel in Luxemburg auf einen Start der Beitrittsgesprache mit allen zehn assoziierten Landern in Ost- und Mitteleuropa und Zypern Ende Marz 1998. Aus der asterreichischen Sicht ist wichtig, dar.. die Nachbarlander Ungarn, Tschechien und Slowenien sowie Polen der Gruppe jener Lander angeharen, mit der die Beitrittsverhandlungen intensiv gefOhrt werden . Auf die vier ostmitteleuropaischen Lander entfielen im Vorjahr 10% der asterreichischen Exporte und 6% der lmporte, wobei Osterreich im Handel mit diesen Beitrittskandidaten einen HandelsbilanzOberschur.. von fast 16 Mrd. aS, d.h. den Gror..teil des HandelsbilanzOberschusses mit Osteuropa (23 Mrd. aS), erreichte. Es ist anzunehmen , dar.. die gegenwartigen Handelsbilanzdefizite in Osteuropa angesichts einer baldigen Integration in die EU durch Kapitalbewegungen (vor allem Direktinvestitionen) Ieichter finanziert werden kannen.

In Tschechien verlangsamte sich das BIP-Wachstum von 4.1 % im Jahr 1996 auf 1.2 % im 1. Halbjahr 1997. Die Abwertung der tschechischen Krone schafft jedoch gute Bedingungen fOr das Exportwachstum. In den ersten zehn Monaten sind die tschechischen Exporte in OM um 18.6 % gegenOber dem Vergleichszeitraum des Vorjahres angestiegen, wahrend die lmporte nur um 13.0 % gewachsen sind . Die gute Entwicklung der Ex porte sowie die Verlangsamung der lmporte spiegelt sich in einem jahrlichen Anstieg der lndustrieproduktion um 10 .3% im September. Die Auslandsnachfrage lar..t das Statistische Amt Tschechiens eine neuerliche Wachstumsbelebung im 2. Halbjahr 1997 erwarten, sodar.. das Wachstum heuer 1

~% und im nachsten Jahr 2

~% erreichen kannte.

Das BIP-Wachstum in Polen hat sich im 1. Halbjahr 1997 neuerlich auf 7.7 % beschleunigt. Trotz der witterungsbedingten Oberflutungen in Ost- und Westpolen im Sommer setzt sich die aur..erst dyna- mische Entwicklung fort . Die lndustrieproduktion lag im September 1997 um 16.4% Ober dem Vorjahreswert. Das polnische Regierungszentrum fOr Strategische Studien erwartet eine Fortsetzung des hohen Wachstums mit 6 % im nachsten Jahr.

Die Slowakei wurde als einziges ostmitteleuropaisches Nachbarland Osterreichs in der Stellungnahme der Europaischen Kommission nicht fOr die baldige Mitgliedschaft in der EU empfohlen, obwohl die Slowakei die Wirtschaftskriterien wahl erfOIIen kannte. Nach einem BIP-Wachstum von 6.9 % im Vorjahr wurden im 1. Halbjahr 1997 6.0 % ausgewiesen. Das hohe Wirtschaftswachstum fOhrt jedoch zu gror..en Leistungsbilanzdefiziten (1 0% im Vorjahr) . Trotz einer WiedereinfOhrung eines lmportzuschlags von 7 % im Sommer blieb das Handelsbilanzdefizit mit 1.1 Mrd. USD im September auf dem Vorjahresniveau (1 .2 Mrd . USD). Die internationalen Prognosen erwarten im allgemeinen eine weitere Verlangsamung des Wachstums auf 5 % heuer und 4 % % im nachsten Jahr.

In Ungarn kommt es nun nach einer erfolgreichen Stabilisierung zu einer Beschleunigung des Wirtschaftswachstums. Das ungarische BIP ist im 1. Halbjahr um 4.3 % (1 % im Vorjahr) gewachsen.

lm September 1997 wies die ungarische lndustrie mit 19.5 % das grar..te Produktionswachstum in

Ostmitteleuropa aus. Das ungarische lndustrieministerium erwartet eine weitere Beschleunigung des

BIP-Wachstums auf 4%% im nachsten Jahr.

I H S ·

Prognose der iisterreichischen Wirtschaft 1997/98-

13FOr Slowenien hat das La ibacher IMAD-Institut im November die Prognose nach unten (auf 3 X%

heuer) revidiert. Diese Verlangsamung des Wachstums ist vor allem auf die Entwicklung der Netto- Exporte zurOckzufOhren. Das reale Exportwachstum war zwar mit 8.4 % in den ersten drei Quartalen 1997 verhaltnismaP..ig stark, aber schwacher als das Wachstum der realen lmporte (9.3 %). Dement- sprechend ist die reale lndustrieproduktion in diesem Zeitraum nur um 1.4 % gestiegen. For das nachste Jahr erwartet die Prognose eine Beschleunigung des BIP-Wachstums auf 3 :X %.

In Rumanien spiegeln sich die heuer eingeleiteten Wirtschaftsreformen (Privatisierung, Abbau der Subventionen, Liberalis ierung der Preise und des AuP..enhandels) in einem neuerlichen Einbruch des Wachstums um 5% wider. Die lndustrieproduktion ging in den ersten drei Quartalen um 3.5% zurOck.

Allerdings wurde im September bereits eine Verbesserung der Wirtschaftsentwicklung verzeichnet. lm nachsten Jahr dOrften die Wachstumsimpulse vor allem von der Exportwirtschaft sowie von den auslandischen Direktinvestitionen ausgehen.

Bulgarien konnte heuer trotz einer Fortsetzung der Talfahrt die allgemeinen Wirtschaftsbedingungen erfolgreich stabilisieren. Das "Currency-Board" wurde im Juli installiert und die bulgarische Wahrung ist durch die Bindung an die OM zu einem Anker fOr die Wirtschaft geworden. Diese Erfolge ermoglichten, dar.. die Preissteigerung sich verlangsamte (monatliche Preissteigerung von 0.8 % im Juni), wahrend die Devisenreserven auf etwa das Vierfache des Wertes der monatlichen lmporte angestiegen sind.

Die Exporte blieben im 1. Halbjahr etwa auf Vorjahresniveau (2.4 Mrd. USD heuer gegenOber 2.3 Mrd. USD im Vorjahr), aber die lmporte konnten verringert werden (von 2.6 Mrd . USD auf 2.1 Mrd. USD heuer), sodaP.. ein HandelsbilanzOberschuP.. in den ersten sechs Monaten von 0.3 Mrd. USD ausgewiesen wurde (Handelsbilanzdefizit von 0.3 Mrd. USD im Vergleichszeitraum des Vorjahres) . lm nachsten Jahr wird wieder ein Wachstum von 2 % erwartet.

Ru61and dOrfte heuer nach fOnf Jahren des BIP-ROckganges, dessen kumulierte Hohe laut offiziellen Statistiken 40% betragt, die Trendumkehr erreicht haben. In den ersten sieben Monaten war das BIP nur um etwa -X% unter dem Vorjahreswert. Die lndustrieproduktion ist von Janner bis August um 3%

gewachsen, wahrend die Landwirtschaft und Bauwirtschaft neuerlich gesunken sind. lm nachsten Jahr

dOrfte das Wachstum von der Mehrzahl der Problembereiche (darunter Privatisierung, Bankensektor,

lnvestitionen, usw.) auf etwa 3% gebremst werden .

I H S-Prognose der iisterreichischen Wirtschaft 1997!98- 14

lnternationale Rahmenbedingungen

Veranderungen gegenOber dem Vorjahr in Prozent

1994 1995 1996 1997 1998

Welthandel real (LINK November 1997) 4.0 8.8 7.4

Welthandel real (NIESR, Oktober 1997) 11 .3 10.3 6.4 8.0 7.2

Welthandel real (OECD, Juli 1997) 9.8 8.6 6.3 8.9 8.4

SIP real

Bundesrepublik Deutschland 2.8 1.9 1.4 2X

2~ltalien 2 .2 2.9 0.7 1 2X

Frankreich 2.8 2 .1 1.5 2X

2~Vereinigtes Konigreich 4.3 2.7 2.3

3~2

Polen 5.2 7.0 6.1 6X 6

Slowakei 4 .8 6.8 6.9 5

4~Tschechien 2.7 5.9 4.1

1~ 2~Ungarn 2.5 1.5 1.0 4X

4~Bu lgarien 1.8 2 .6 -10.6 -6 2

Rumanien 3.4 7.1 4.1 -5 0

Slowenien 4.9 4.1 3.1 3X

3~Rur11and -12.6 -4.2 -6.0

~3

USA 3.5 2.0 2.8

3~ 2~Japan 0.7 1.3 3.7 1 X 2

EU 3.0 2.5 1.7

2~ 2~OECD-Insgesamt 2.8 1.9 2.6 3

2~Osterreichische Exportmarkte 7 .0 8.8 5.9 9 8

68/US Dollar Wechselkurs*) 11.4 10.1 10.6 12 X 12 X

Roh61preise*)**) 15.2 18.2 21 .5 21 21

Nomineller effektiver Wechselkursindex 1.2 3.9 -2 .1 -2 X

-~Realer effektiver Wechselkursindex 0.8 3.2 -1 .5 -3 % -1

Quelle: IMF, OECD, Europaische Kommission, WIIW, Deutsche Bank, Nationale Statistiken, eigene Berechnungen, NIESR

*) absolute Werte

**) US Dollar/Barrel, OPEC Durchschnitt, lt., NIESR

I H S-Prognose der iisterreichischen Wirtschaft 1997!98- 15

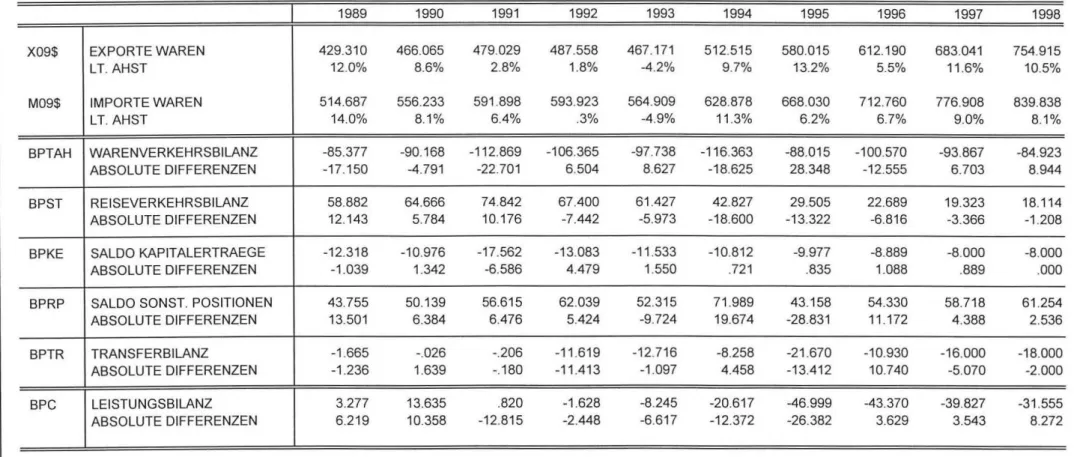

3. Die osterreichische AuBenwirtschaft

Der

Au~enhandelhat im ersten Halbjahr 1997 eine kraftige lntensivierung erfahren. Die Zahlungs- bilanzstatistik der Nationalbank (OeNB) und die

Au~enhandelsstatistikdes OSTAT weisen jedoch eine recht unterschiedliche Entwicklung des Warenverkehrssaldos aus. Wahrend sich laut OeNB der Saldo der Warenzahlungen in den ersten beiden Quartalen 1997 gegenOber dem Vergleichszeitraum des Vorjahrs um 2.6 Mrd. oS geringfOgig verschlechtert hat, berichtet die

Au~enhandelsstatistikeine Verbesserung des Warenverkehrssaldos von 11 .1 Mrd . bS. Seit dem dritten Quartal zeigt auch die Zahlungsbilanzstatistik eine Verbesserung des Saldos gegenober dem Vorjahr an (2.0 Mrd. oS).

Der Unterschied zwischen den beiden Statistiken stammt fast

ausschlie~lichaus den lmporten: die OeNB zeigt ein Wachstum der nominellen Warenimporte von 10.0 %, die

Au~enhandelsstatistikdagegen nur von 6.4 % an. For das Exportwachstum liefern die beiden Statistiken recht ahnliche Werte von 11.3 % bzw. 11 .2 %. In der Gliederung nach Landergruppen (laut OSTAT) stellt sich weiters dar,

da~

die Verbesserung des Warenverkehrssaldos etwa zur Halfte (5.8 Mrd. oS) auf den Handel mit den zentral- und osteuropaischen Landern zurOckzufOhren ist, wobei

au~erordentlichhohe Wachstumsraten der GOterexporte und -importe von 31 % und 22% ausgewiesen sind. Der Saldo im Handel mit der EU hat sich im Vergleich dazu um 3.2 Mrd. oS verbessert.

Bei der Beurteilung des Warenverkehrssaldos sind weiters die Vorziehimporte von PKWs im zweiten Quartal des Vorjahrs in Rechnung zu stellen. Diese waren durch die Erhohung der Normverbrauchs- abgabe Mitte des Jahres 1996 bedingt und dOrften in der

Gro~enordnungvon etwa 5-6 Mrd. aS liegen . Sie spiegeln sich in der Bilanz des ersten Halbjahres 1997 als ein geringes lmportwachstum wider, ein Effekt, welcher im zweiten Halbjahr eine entprechende Korrektur erfahren wird. Die Bereinigung um die Effekte der NOVA reduziert die Verbesserung des Warenverkehrssaldos laut OSTAT auf 5-6 Mrd. bS, welche sich damit im Rahmen der Septemberprognose des lnstituts bewegt.

In Summe scheint also die Entwicklung des Warenverkehrs primar durch eine lntensivierung des Handels mit dem EU-Raum und den zentral- und osteuropaischen Landern gekennzeichnet, welche zu einem nicht unbetrachtlichen Teil auf Strukturverschiebungen zurockzufOhren sein dOrfte. Die Reduktion des Passivums im Warenverkehr dOrfte dagegen etwas moderater ausfallen als durch die Aur..enhandelsstatistik des ersten Halbjahres angezeigt. Das lnstitut halt daher seine Prognose des Saldos im wesentlichen unverandert, sieht sich jedoch zu einer Revision hinsichtlich der Wachstumsraten der realen Goterexporte und -importe veran lam.

lm Jahr 1998 wird die Verbesserung der internationalen Rahmenbedingungen weiterhin starkes

Exportmarktwachstum mit sich bringen. lmportseitig sollte sich dagegen die weiterhin schwache

Entwicklung der realen disponiblen Einkommen auf die lmportnachfrage nach dauerhaften

Konsumgotern auswirken. Diese Entwicklungen werden durch die verzogerten Effekte der

Wechselkursanderungen des laufenden Jahres verstarkt werden und sollten in Summe das Passivum

in der Warenverkehrsbilanz weiter reduzieren.

I H S -Prognose der osterreichischen Wirtschaft 199 7/98 - 16

Ahnliches gilt fOr den Reiseverkehr. In diesem Zusammenhang ist bemerkenswert, daB erstmals seit 1992 die Zunahme der realen disponiblen Einkommen in Deutschland (etwa 2

~%laut deutschen Prognosen) und die Aufwertung des USD wieder positive nachfrageseitige Signale setzen werden, welche die Effekte der nach wie vor notwend igen Stru kturbereinigungen im Tourismussektor abschwt3chen werden.

lm einzelnen rechnet die Prognose mit einem Wachstum der realen Guterexporte von 11 .0 % und 9. 7 % fOr 1997 und 1998. Die real en Guterimporte (I aut VGR) werden mit 7. 7 % und 6.8 % schwt3cher zunehmen. Die realen Reiseverkehrsexporte werden laut Prognose im heurigen Jahr um 0.8 %, 1998 dagegen etwas starker ansteigen (1 .6 %). Das Wachstum der realen Reiseverkehrsim- porte wird sich dagegen laut Modellprognose im Prognosezeitraum auf 3.0 % und 2.3 % abschwachen .

lm Jahresdurchschnitt 1997 wird der nominelle effektive Wechselkursindex um etwa 2 X%, der effektive reale Wechselkursindex sogar um 3 X % fallen. Geht man davon aus, daB die nominellen Wechselkurse konstant bleiben, so kann angesichts des zu erwartenden negativen lnflationsdifferen- tials zu den wichtigsten Handelspartnern damit gerechnet werden, daB der reale effektive Wechselkurs im Jahr 1998 weiterhin geringtogig abwertet. Die Prognose rechnet daher mit nur leichten Steigerun- gen der Guterexportpreise von 0.8 % und 1.1 %, beziehungsweise der Guterimportpreise um jeweils 1.2% im laufenden und kommenden Jahr. Die Terms-of-Trade verschlechtern sich damit in beiden Jahren. Die Preisentwicklung der Reiseverkehrsexporte wird sich mit Zuwachsraten von 1.3 % und 1.8% in beiden Jahren nur Ieicht beschleunigen, wt3hrend die Preise der Reiseverkehrsimporte mit jeweils 2.5 % starker zunehmen werden.

Zusammengenommen ergeben sich damit tor 1997 und 1998 Verringerungen des Leistungsbilanz-

defizits auf 39.8 Mrd. oS (1 .6 % des SIP) und 31 .6 Mrd. oS (1 .2 %des SIP).

Wachstumsbeitrage der realen Endnachfragekomponenten

9

8

~lmporte7

~Exporte6 IIIllllliD

Lagerveranderung5 c::::::J

lnvestitionen4

p

~Offentlicher Konsum :I:(/l

r

3

0

l!!!l!m

Privater Konsumz 2

e

n1

t0 -1

-2

-3

- Brutto-lnlandsprodukt-4 -5

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

I H S -Prognose der osterreichischen Wirtschaft 1997/98- 18

4. Perspektiven der lnlandskonjunktur

Die Nachfrage der privaten Haushalte ist durch die schlechte Entwicklung ihrer Einkommen gekenn- zeichnet. Weiters wirken noch die vorjahrigen Vorziehkaufe bei den dauerhaften Konsumgutern dampfend. Nach den bisher vorliegenden Daten war im ersten Halbjahr 1997 sogar ein RUckgang des privaten Konsums zu beobachten . Dies ist aber primar auf die Vorziehkaufe von privaten PKWs im ersten Halbjahr des Vorjahres zurUckzufUhren. Auch die Entwicklung der Einzelhandelsumsatze deutet auf eine Stabilisierung des privaten Konsums in der zweiten Jahreshalfte. Daher wird die Konsum- prognose fUr 1997 nur um einen Y. Prozentpunkt zurUckgenommen .

FUr heuer geht das l nstitut weiterhin von fallenden Realeinkommen (-0.7 %) aus , im nachsten Jahr werden die Realeinkommen geringfUgig wachsen (1 .3 %). Die Reaktion der Haushalte auf diese unbefriedigende Situation ist unterschiedlich . Teils werden Ieichter verzichtbare Konsumausgaben zurUckgenommen, teils wird durch geringeres Sparen versucht, allzu schmerzhafte EinbrUche im Lebensstandard abzufangen.

Die BemUhungen der privaten Haushalte, ihre Konsumgewohnheiten trotz der Verschlechterung ihrer Einkommen aufrecht zu erhalten , fUhren sogar zu einer leichten Ausweitung der Nachfrage in beiden Prognosejahren . Der reale private Konsum wird 1997 um 0.3 % und 1998 um 0.8% wachsen. In der neuen Form der Volkswirtschaftlichen Gesamtrechnung beinhaltet der private Konsum nun nicht mehr den Eigenverbrauch privater Dienste ohne Erwerbscharakter, der in beiden Prognosejahren geringfUgig wachsen sollte.

Diese zwar verhaltene, aber nicht zusammenbrechende Konsumkonjunktur bei fallenden Realein- kommen bedingt eine niedrigere Haushalts-Sparquote. lm Vorjahr lag diese Kenngrof?>e noch bei 8.6 %, heuer fallt sie auf 7.2 % ab und erholt sich 1998 nur Ieicht auf 7.6 %. Damit werden die Tiefststande der Sparquote Mitte der 80er Jahre wieder erreicht und sogar unterschritten. Mittelfristig sollte die Sparquote wieder ansteigen und damit die Wirtschaftsentwicklung zumindest temporar etwas dampfen.

Die neue Volkswirtschaftliche Gesamtrechnung gliedert den privaten Konsum in drei Teilaggregate:

Nachfrage nach Diensten, Nachfrage nach nicht-dauerhaften GUtern, Nachfrage nach dauerhaften GUtern. Aufgrund der massiven Vorziehkaufe bei den Personenkraftwagen, ist fUr heuer jedenfalls beim privaten Konsum dauerhafter Guter eine deutliche NachfrageiUcke zu erwarten . Diese Kategorie enthalt auch viele GUter des gehobenen Bedarfs, die bei Verschlechterung der Einkommen am ehesten eingespart werden. Ein realer RUckgang in diesem Teilaggregat erscheint also fUr heuer als sicher, aber auch im nachsten Jahr ist mit einem Wiedererstarken der Nachfrage nach lang lebigen KonsumgUtern nicht zu rechnen.

Bei den realen Bruttoanlageinvestitionen ist gegenUber der Septemberprognose nur eine marginale

Anpassung nach oben notwendig . Das lnstitut rechnet mit Wachstumsraten von 2.0 % fUr 1997 und

2.7% fUr 1998.

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 19

Wie auch in den letzten Quartalen entwickeln sich die realen Ausri.istungsinvestionen positiv. Dies spiegelt sich auch in den jOngsten Konjunkturumfragen der l ndustrie wider. Seit Mitte des Jahres 1996 verstarkt sich der Optimismus der osterreichischen lndustrieunternehmen zusehends. Sowohl die Geschaftslage im dritten Quartal 1997 als auch die Erwartungen fOr das erste Quartal des Jahres 1998 zeigen eine Beschleunigung dieses positiven Trends an. For beide Zeitraume wird das Geschaftsklima im Saldo deutlich besser eingeschatzt als im Vergleichsquartal des Vorjahres. oar., sich die AuftragsbOcher der osterreichischen lndustrieunternehmen wieder fOilen, zeigt sich auch in der deutlich positiven Einschatzung der Auftragsbestande und der Auftragseingange aus dem Ausland . Dennoch scheinen die Geschaftserwartungen und Kapazitatsauslastungen im Verein mit den Erwartungen Ober die Preisentwicklung zu gering, urn einen erheblichen lnvestitionsschub induzieren zu konnen . lnsbesonders dOrfte der vorhandene Optimismus sich auf die positive Entwicklung der osterreichischen Ex porte stotzen . Da die heimische Nachfrage sich schwacher entw ickelt, rechnet die Prognose weiterhin mit einer eher leichten Erholung der Wachstumsraten der realen Aus- rOstungsinvestitionen von 4.5% fOr das Jahr 1997 und 5.4 % tor 1998.

Auftragsbeurteilung

10

-40

.so

.so

1986q1 1987q1 1988q1 1989q1 1990q1 1991q1 1992q1 1993q1 1994q1 1995q1 1996q1 1997q1

Die realen Bauinvestitionen zeigen ein eher unfreundliches Bild. Die Bauindustrie und insbesonders

der Tiefbaubereich ist von der notwendigen Konsolidierung der osterreichischen Haushalte besonders

betroffen . Die Unternehmen zeigen dementsprechend auch weiterhin keine besondere lnvesti-

tionsneigung in diesem Bereich, obwohl auch hier die Konjunkturumfragen erstmals seit langem wieder

ein etwas positiveres Bild zeichnen . Dies ist aber eher dahin zu deuten, da[l, die osterreichischen

Bauunternehmen nicht mehr mit einer Verschlechterung der Lage rechnen. Das lnstitut rechnet

dementsprechend auch mit einer Stagnation in diesem Bereich. Die realen Bauinvestitionen werden fOr

das Jahr 1997 unverandert eingeschatzt, wahrend sie im Jahr 1998 mit 0.5 % geringfOgig wachsen

werden.

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 20

Der mit der Budgeterstellung 1996/97 eingeleitete Konsolidierungskurs der offentlichen Haushalte wird im Prognosezeitraum fortgesetzt. Aufgrund der erfolgreichen Konsolidierung steht der Teilnahme Osterreichs an der dritten Stufe der Wirtschafts- und Wahrungsunion nichts mehr im Wege. Aus- gehend von einem Rekorddefizit des gesamten offentlichen Sektors von 120 Mrd. oS. (5.1% des BIP) im Jahr 1995, konnte bereits 1996 die Quote des offentlichen Defizits um einen Prozentpunkt gesenkt werden. Diese Tendenz setzt sich heuer weiter fort, wobei die Defizitquote unter 3.0 % gedrUckt werden wird. Nachstes Jahr ist allerdings nur mehr mit einer geringen RUckfOhrung der Defizitquote zu rechnen . Aufgrund einer Reihe von administrativen MaP..nahmen (z.B. Ausgliederung der ASFINAG , Verkauf von Forderungen des Umwelt- und Wasserwirtschaftsfonds) sollte heuer die affentliche Verschuldungsquote deutlich zurOckgehen.

Das Budgetziel des Bundes (administratives Netto-Defizit von 68 Mrd. aS) wird heuer erreicht werden.

Maglich war die ROckfOhrung des Defizits aber nur durch eine starke Erhahung der Steuerbelastung.

So sind die affentlichen Abgaben im Bundeshaushalt gegenUber den ersten 11 Monaten des Vorjahres um 6.3 % gestiegen, nach Abzug der Oberweisungen an Gebietskorperschaften und EU belauft sich das Wachstum auf 8.3 %. FOr diese Entwicklung sind primar die direkten Steuern, die gegenwartig um 10.7 % Uber dem Vergleichswert des Vorjahres liegen (z.B. Lohnsteuer +13.5 %, Korperschaftsteuer +12.8 %), verantwortlich. Hingegen sind die indirekten Steuern nur um 2.2% gewachsen. Die gesamtwirtschaftliche Steuerquote (inklusive EU-Beitrage) dUrfte sich im Zeitraum 1994- 1998 um 2 Y:z Prozentpunkte erhahen.

Der Budgetvoranschlag des Bundes sieht fOr 1998 ein administratives Nettodefizit von 67.3 Mrd . aS bzw. 2.6 % des Bruttoinlandsprodukts vor. Die Ausgaben des allgemeinen Haushalts wurden mit 749.3 Mrd. aS , die Einnahmen mit 682 Mrd. aS budgetiert. Kritisch ist zu bemerken, dar.. das Defizit trotz besserer W irtschaftslage nicht weiter rUckgefOhrt wird, sodar.. das strukturelle Budgetdefizit ansteigen dOrfte. Trotz der unbestreitbaren Erfolge bei der kurzfristigen Budgetkonsolidierung kann nur eine stabilitatsorientierte Fiskalpolitik die Finanzierbarkeit des Staatshaushaltes sichern und weitere Konsolidierungsprogramme verhindern. Die Umsetzung struktureller Budgetreformen (z.B. Erhahung der Effizienz der offentlichen Verwaltung, Mar..nahmen zur Sicherung der Altersversorgung) scheint daher unumganglich.

Der Konsolidierungskurs schlagt sich in der Modellprognose deutlich nieder. Der reale affentliche Konsum wachst heuer und nachstes Jahr nur schwach (0 .3 % bzw. 0.6 %). Weiters wird davon ausgegangen, dar.. sich der Trend der letzten Jahre bei den Transferausgaben laut VGR weiter fortsetzt. Diese Aggregate leisten einen wesentlichen Beitrag zur Dampfung der Ausgabendynamik der affentlichen Haushalte. Die einnahmenseitigen Konsolidierungsmar..nahmen schlagen sich im - gegeben das Konjunkturbild - Uberdurchschnittlichen Steueraufkommen wieder.

Die Einkommensprognose zeigt fOr das nachste Jahr ein etwas erfreulicheres Bild. Die nominellen

verfugbaren Einkommen werden 1998 um 3 % ansteigen, heuer sind sie nur um rund

Y:z Prozentpunkt gewachsen. Nach einem RUckgang der Realeinkommen um einen % Prozentpunkt

heuer, belauft sich der Realeinkommenszuwachs nachstes Jahr auf 1.3 %.

I H

S ·

Prognose der osterreichischen Wirtschaft 199 7/98 •21

Die Bruttolohnsumme laut VGR sollte heuer um 2.1 % wachsen . Nachstes Jahr bewirken sowohl die gOnstigere Lohnentwicklung als auch die steigende Beschaftigung einen Anstieg der Lohnsumme von 3 %. Die Transferleistungen laut VGR werden laut Modellprognose 1998 um 2 % wachsen. Nach einem relativ kraftigen Anstieg der Einkommen aus Besitz und Unternehmung 1995/96 ergibt die Prognose fOr 1997 und 1998 ein Wachstum von 2. 7

%heuer und 4.2 % im nachsten Jahr.

Die diskretionaren

Ma~nahmenim Rahmen des Konsolidierungsprogramms schlagen sich in der Entwicklung des Steueraufkommens deutlich nieder. Trotz der eher

ma~igenKonjunkturentwicklung ist das Aufkommen an direkten Steuern der privaten Haushalte im Vorjahr und auch heuer Ueweils 6.8 %) kraftig gestiegen. 1998 wird sich wegen des Wegfalls der diskretionaren Effekte das Wachstum auf 4.4 % abschwachen . Die Einnahmen des Staates aus Sozialversicherungsbeitragen erhohen sich um 2.7 % (1997) bzw. 3.6 % (1998). Die indirekten Steuern werden in etwa mit der selben Rate wie das nominelle Bruttoin landsprodukt (3.2 % bzw. 3.5 %) wachsen. Die Zinsaufwendungen fOr die Staats- schuld sollten heuer stagnieren und im nachsten Jahr nur geringfOgig zunehmen (3. 7 %).

Der gesamtwirtschaftliche Tariflohnindex lag im Oktober um 1.9 % Ober dem entsprechenden Vorjahresniveau. Die Tariflohnsteigerungen haben sich damit seit dem Sommer Ieicht beschleunigt, die Lohnprognose fOr 1997 rechnet aber unverandert mit einer Steigerung der Brutto-Effektivverdienste je Aktiv-Beschaftigten insgesamt im Jahresdurchschnitt um 1.5 %, nach 1.9 % im Vorjahr; implizit ergibt sich damit annahernd eine Stagnation der realen Brutto-Effektivverdienste im heurigen Jahr. Die AbschiOsse der Herbstlohnrunde haben der Konjunktur- und Arbeitsmarktlage Rechnung getragen und bewegen sich in einem stabilitatskonformen Rahmen; zusatzlich wurden im Rahmen des Metaller- Lohnabschlusses in einem begrenzten

Ausma~auch flexible Gestaltungsmog lichkeiten eroffnet. lm offentlichen Dienst wurden diesmal wiederum allgemeine prozentuelle Verdienststeigerungen vereinbart, die aber unter der 2 %-Marke blieben. lnsgesamt betrachtet dOrften sich die gesamtwirt- schaftlichen Brutto-Lohnzuwachse je Arbeitnehmer im kommenden Jahr in einer

Gro~enordnungvon rund 2 X% bewegen.

Die Verbraucherpreissteigerungen haben sich in der zweiten Jahreshalfte 1997 sehr ruhig entwickelt und lagen in den letzten Monaten nur knapp Ober der 1 %-Marke. Der Wegfall des Energiesteuer- preiseffekts, die Dampfung des Preisauftriebs am Wohnungsmarkt, aber auch die schwache lnlands- konjunktur und die positiven Wirkungen verstarkten Wettbewerbsdrucks haben zu dieser erfreulichen Entwicklung beigetragen. lm Jahresdurchschnitt 1997 dOrfte die Steigerungsrate des Verbraucher- preisindex damit bei 1.3 % liegen , um 0.2 Prozentpunkte geringer als noch im Sommer angenommen.

Der Preisdruck, der von den anziehenden lmportpreisen ausgeht, hat sich bislang kaum bemerkbar gemacht, fehlende aktuelle lmportpreisstatistiken erschweren allerdings eine prazise Einschatzung.

FOr 1998 wird mit einer leichten Beschleunigung des Preisauftriebs auf eine jahresdurchschnittliche Rate von 1.6 % gerechnet.

Die Zahl der unselbstandig Beschaftigten (bereinigt um Karenzurlauberinnen und Prasenz- bzw.

Zivildiener mit aufrechtem BeschaftigungsverMitnis) lag zuletzt um rund 15.000 Ober dem Vorjahres-

niveau . lm Produktionssektor (ohne Bau) wurden zwar per saldo weiter Arbeitskrafte abgebaut, zuletzt

aber doch mit etwas verringerter Geschwindigkeit. Am Bau lag die Beschaftigung im Oktober bereits

I H S -Prognose der osterreichischen Wirtschaft 199 7/98 - 22

geringfOgig niedriger als im Vorjahr. Die

Besch~ftigungim Dienstleistungssektor expandierte insbe- sondere bei den Rechts- und Wirtschaftsdiensten. Annahernd stagnierend entwickelte sich zuletzt die Beschaftigung im Handel, im Fremdenverkehr und nun auch im Verkehrswesen. lm Jahresdurchschnitt 1997 wird damit die Zahl der Aktiv-Beschaftigten um rund 14.000 (+ 0.4 %) ansteigen. Angesichts der gonstigeren Konjunktur im kommenden Jahr sollten sich auch die Beschaftigungszuwachse noch etwas beschleunigen; gegeben eine im internationalen Vergleich traditionell stark ausgepragte pro- zyklische Produktivitatsentwicklung wird sich aber die Wachstumsbeschleunigung vermutlich nur rund z ur Halfte in rascherer Beschaftigungsausweitung niederschlagen. Die Beschaftigungssteigerung konnte demnach im kommenden Jahr knapp%%(+ 22 .000) betragen.

Die Zahl der vorgemerkten Arbeitslosen Obertrifft, wie befOrchtet, seit Mai das Vorjahresniveau; zuletzt

gab es um knapp 7.000 Personen mehr vorgemerkte Arbeitslose als ein Jahr zuvor. Praktisch der

gesamte Anstieg der Arbeitslosigkeit entfiel per saldo auf die Altersgruppe der Ober 50-jahrigen

Personen. Heuer wird der Jahresdurchschnittsbestand an Arbeitslosigkeit bei 233.500 liegen, die

Arbeitslosenrate wird 7.1 % betragen. Die Arbeitslosigkeit wird in den ersten Monaten des kommenden

Jahres im Vorjahresvergleich vermutlich weiterhin Ieicht hoher ausfallen , sollte sich dann aber

stabilisieren, sodar!. die Arbeitslosenrate insgesamt 1998 in etwa auf dem heurigen Niveau verharren

sollte. Nach EUROSTAT-Definition entspricht dies Werten von rund 4 Y2 %.

0 s:

:::l

- CD r»: ~

"'C

..,

cc 0

:::l0 en

CD

I H S -Prognose der 6sterreichischen Wirtschaft 1997!98- 23

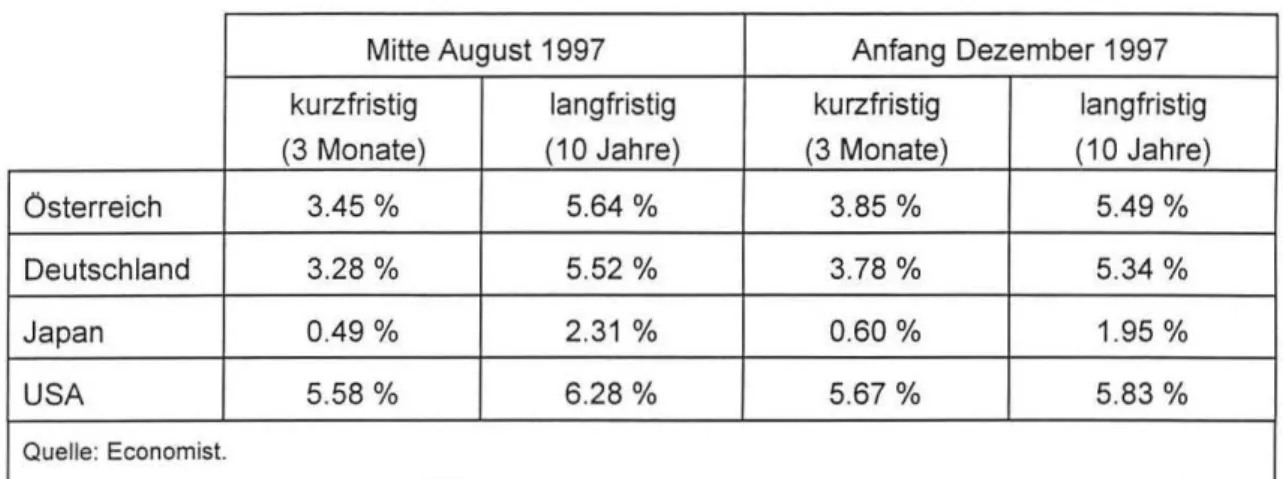

5. Monetare Prognose

lm heurigen Jahr war die Zinsdynamik in Osterreich im wesentlichen von zwei Hauptfaktoren gepragt.

Bei den Zinsen fOr langfristige Ausleihungen ging von den Vereinigten Staaten ein dampfender Einfluf3.

aus, der sich aufgrund des internationalen Zinszusammenhangs auch auf die Renditen fOr DM- und Schilling -Anleihen auswirkte. Am kurzfristigen Ende wirkte die Anhebung des sogenannten dritten Leitzinses, namlich des Zinssatzes fOr Wertpapierpensionsgeschafte, durch die Deutsche Bundesbank und vergleichbarer Zinsgrof3.en durch andere Europaische Zentralbanken (so auch durch die Oester- reichische Nationalbank) zinserhbhend (Tabelle 5.1 ).

Tabelle 5.1: lnternationale Zinsentwicklung

Mitte August 1997 Anfang Dezember 1997 kurzfristig langfristig kurzfristig langfristig (3 Monate) (10 Jahre) (3 Monate) (10 Jahre)

Osterreich 3.45 % 5.64 % 3.85 % 5.49 %

Deutschland 3.28 % 5.52 % 3.78 % 5.34 %

Japan 0.49 % 2.31 % 0.60% 1.95 %

USA 5.58 % 6.28% 5.67% 5.83 %

Quelle: Economist.