Prognose der osterreichischen Wirtschaft 1998/99

Jahresmodell LIMA/97

Wirtschaftsprognose I Economic Forecast Nr. 3*>

·> Die Prognose ist bisher in der Reihe "lnstitutsarbeit" erschienen.

April1998

Die okonometrischen Modellprognosen werden von einer Arbeitsgruppe der Abteilung Okonomie erstellt:

Bernhard Felderer Jarko Fidrmuc Christian Helmenstein Helmut Hofer Robert Kunst Karl Pichelmann Gerhard ROnstler Maria Teresa Valderrama Andreas Worgotter

Okonometrisches Forschungsprogramm des lnstituts fOr Hohere Studien

lnstitut fOr Hohere Studien (IHS), Wien

Institute for Advanced Studies, Vienna

lnhaltsverzeichnis

1. Einleitung und Zusammenfassung

Texttabelle: Wichtige Prognoseergebnisse 3

Abbildungen: Wichtige Prognoseergebnisse 4/5

2. Die internationale Konjunktur 6

2.1. lnternationale Konjunkturprognosen 6

2.2. Lander 7

Texttabelle: lnternationale Rahmenbedingungen 13

3. Die osterreichische AuBenwirtschaft 14

4. Perspektiven der lnlandskonjunktur 17

5. Monetare Prognose 23

Abbildung: lnternationale Zinssatzentwicklung 27

Abbildungen: Ergebnisse der monetaren Prognose 28/29/30

Tabellenanhang 32

I H S-Prognose der osterreichischen Wirtschaft 1997!98- 1

1. Einleitung und Zusammenfassung

lnternationalisierungsschub tragt Konjunkturaufschwung

Das Osterreichische Statistische Zentralamt hat in einer ersten ScMtzung der Volkswirtschaftlichen Gesamtrechung das Wachstum des realen Bruttoinlandsprodukts fOr 1997 in Osterreich mit 2.5%

deutlich hoher eingeschatzt, als dies noch zu Jahresende 1997 auf Grund der damals vorliegenden Daten erwartet werden konnte (1.9 %). Trotzdem hat sich das lnstitut fOr Hohere Studien entschlossen, die Prognose fOr heuer und nachstes Jahr im wesentlichen unverandert zu lassen. DafOr waren folgende Oberlegungen ausschlaggebend:

1) Die gonstigere Entwicklung 1997 geht zum Teil auf Sonderfaktoren der Bauwirtschaft zurOck, die zwar auch heuer noch wirken werden (Auflosung der Mietzinsreserven), aber keine zusatzlichen Wachstumsimpulse mehr auslosen werden.

2)

Der Warenexportboom ist zum Teil ein statistisches Phanomen, das sich betrachtlich abschwacht, wenn man die gegenlaufige Entwicklung der nicht in Waren und Dienstleistungen unterteilbaren Exporte betrachtet. Zahlt man beide Komponenten zusammen, dann entfallt die Wachstumsbe- schleunigung des Aur..enhandels 1997. Historisch gesehen ist es fOr die osterreichische Aur..enwirt- schaft unOblich, dar.. mehr als zwei Jahre hintereinander zweistellige Zuwachsraten erreicht werden. Von der Aur..enwirtschaft werden daher in diesem Jahr keine zusatzlichen Wachstums- impulse erwartet werden konnen.3) Die Krise in Asien wirkt sich zwar nicht unmittelbar in gror..erem Umfang auf die osterreichische Wirtschaft aus (wenn auch einzelne Unternehmen durch den Stop an Gror..projekten in Malaysien und lndonesien Auftragsverluste kompensieren mossen), trotzdem sind in Obersee Wachstums- einbur..en anzunehmen. Es ist daher auch nicht anzunehmen, dar.. sich das Wachstum der osterrei- chischen Exportmarkte dieses Jahr weiter beschleunigen wird.

Unser Konjunkturbild hat sich zwar geringfOgig verschoben, die Arbeitshypothese eines moderaten, inflationsarmen Aufschwunges kann aber weiter aufrecht erhalten werden.

Angesichts der gonstigen Auftragslage und eines nach wie vor vorteilhaften internationalen Umfeldes (keine Abwertungen wichtiger Handelspartner, niedrige Olpreise) geht das lnstitut von einer Fort- setzung des moderaten Wirtschaftsaufschwunges aus und prognostiziert ein reales Wirtschafts- wachstum von 2.7% heuer und 2.9% nachstes Jahr. Wenn auch diese Wachstumsraten vergleichs- weise fOr frOhe Aufschwungsphasen niedrig erscheinen mogen, so zeigt doch der Vergleich mit der Schweiz, dar.. Wirtschaftswachstum nicht selbstverstandlich ist. Die Schweizer Wirtschaft wird erst heuer wieder den Niveauwert des Jahres 1990 wesentlich Oberschreiten. DarOber hinaus ist die osterreichische Wirtschaft seit 1993 dem gror..ten lnternationalisierungsschub der letzten 30 Jahre ausgesetzt. Die Export- und lmportquoten sind um 5-6 Prozentpunkte auf mehr als 42 % (1997) des nominellen Bruttoinlandsprodukts gestiegen. Damit wird eine bemerkenswerte Flexibilitat der oster- reichischen Aur..enwirtschaft dokumentiert.

I H S -Prognose der iiste"eichischen Wirtschaft 199 7/98 - 2

Wahrend der Wachstumsbeitrag der Warenexporte 1998 und 1999 merklich zurOckgehen wird, gewinnen die lnlandskomponenten der Konjunktur an Bedeutung. Angesichts steigender Realeinkom- men der osterreichischen Haushalte ist mit einem Anstieg des realen privaten Konsums von 1.5 % heuer und 1.8 % nachstes Jahr zu rechnen. Die Sparquote wird etwas langsamer ansteigen, als sie bis 1997 gefallen ist und bei 8 % verharren.

Die Ausrostungsinvestitionen sollten vor allem durch die starke Zunahme der internationalen Arbeits- teilung weitere Impulse erfahren und mit 5.7% (1998) und 6.3% (1999) ihren kraftigen Anstieg fortsetzen. Neben Rationalisierungsinvestitionen beginnen auch bereits Entscheidungen fOr die Schaffung neuer Arbeitsplatze wieder positiv auszufallen. Nachstes Jahr sollte die durchschnittliche Anzahl der unselbstandig Aktiv-Beschaftigten erstmals die 3,000.000-Grenze Obersteigen. Daher wird im nachsten Jahr die Arbeitslosenrate zum erstenmal seit 1994 wieder fallen, wegen der kraftigen Reaktion des Arbeitsangebots wird die Entlastung aber nur bescheiden ausfallen.

Am osterreichischen Arbeitsmarkt scheint sich bereits seit langerem ein Paradigmenwechsel abge- spielt zu haben. Wahrend in frOheren Konjunkturzyklen die Arbeitsproduktivitat stark (prozyklisch) schwankte und die Beschaftigung relativ konstant blieb (oder wuchs}, ist seit 1994 ein umgekehrtes Bild sichtbar: Die Wachstumsrate der Arbeitsproduktivitat schwankt lediglich zwischen 2.0% (1994/95) und 2.2% (1996}, wahrend die Wachstumsrate der Aktivbeschaftigten im selben Zeitraum zwischen - 0.6% (1996) und 0.5% (1994) schwankt. Die Schwankungen der Beschaftigten entsprechen daher ziemlich genau den Schwankungen des Konjunkturzyklus ohne Verzogerungen. "Arbeitskrafte-Horten"

scheint am osterreichischen Arbeitsmarkt der Vergangenheit anzugehoren.

Die lnflationsdynamik zeigt weiter nach unten. Die Wachstumsrate des Verbraucherpreisindex sollte 1998 noch weiter auf 1.2 % zurOckgehen und erst 1999 wieder auf ertragliche 1.4 % steigen. Ein ahnliches Muster wird fOr den SIP-Deflator erwartet.

Die Verschlechterung der Leistungsbilanz ist 1997 trotz Warenexportboom und Budgetkonsolidierung nicht zum Stillstand gekommen. Das lnstitut geht davon aus, dal1 ab heuer eine moderate Ver- besserung der Leistungsbilanz einsetzt, wenn die Ergebnisse von Rationalisierungsmal1nahmen und den Restrukturierungen im Gefolge der lnternationalisierung wirksam werden.

I H S -Prognose der osterreichischen Wirtschaft 199 7/98 - 3

Wichtige Prognoseergebnisse

Veranderungen gegenuber dem Vorjahr in Prozent

1997 1998 1999

Brutto-lnlandsprodukt, real 2.5 2.7 2.9

Privater Konsum, real 0.7 1.5 1.8

Dauerhafter Konsum -2.3 1.7 2.6

Nicht-dauerhafter Konsum 0.4 1.1 1.4

Bruttoanlageinvestitionen, real 3.6 3.1 3.7

Ausri.istungsinvestitionen, real 4.2 5.7 6.3

Bauinvestitionen, real 3.2 1.1 1.6

lnlandsnachfrage, real 2.4 1.8 2.3

Exporte i.w.S., real 6.8 8.0 6.8

Waren, real (lt. VGR) 14.6 10.0 8.0

Reiseverkehr, real (lt. VGR) 0.0 1.6 2.5

lmporte i.w.S., real 6.4 6.3 5.7

Waren, real (lt. VGR) 8.0 7.4 6.1

Reiseverkehr, real (lt.VGR) 1.0 1.1 1.1

Unselbstandig Aktivbeschaftigte 0.4 0.8 0.9

Arbeitslosenrate: Nationale Definition*) 7.1 7.1 6.8

Arbeitslostenrate: Eurostat Definition*) 4.4 4.4 4.3

Bruttolohnsumme pro Aktivbeschaftigten 1.5 2.4 2.9

Verii.igbares Einkommen, nominell 1.9 3.0 3.8

Preisindex des SIP 1.4 1.1 1.4

Verbraucherpreisindex 1.3 1.2 1.4

Geldmenge M 1 5.5 6.2 5.2

Sekundarmarktrendite *) 4.8 4.8 5.1

1 0-Jahres-DM-Benchmarkrendite *) 5.9 5.2 5.6

Leistungsbilanz (Mrd.S) *) -47.7 -40.1 -33.0

•) absolute Werte

10

8

6

4

0

·2 1987

6

5

.<:

..

4·go

>

.8 3

"' c:

..

"'

..

"' 2~

·- ·

/ / /

1988

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 4

WICHTIGE PROGNOSEERGEBNISSE /1

BIP - Konsum - lnvestitionen

real

-

...-· ·- ·· -· ·-··-

.... -·

' ' '

,. I1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

;--BIP ...... Konsum - .. - lnvestitionen j

Lohne -Preise - Beschaftigung

' - ---·

0+---~---~---r---+---~----~~----~--~~~---+--~

'

/~/~----~~----~·1

1987 1988 1989 1990 1991 1992 1993 1994 1995

:- Lehne .... Preise - .. - Beschaftigung j

·

... /1996 1997 1998 1999

-

.::

..

·::-

> 0

-

.0

..

'"

c:"

"'

"

"'

;.!!

12

10

8

6

4

2

0

·2 1987

in Mrd. OS 30

10

-10

·30

-50

-70

-90

·110

-130 1987

..

: :

1988 1989

1988 1989

I H S -Prognose der osterreichischen Wirtschaft 199 7/98 - 5

WICHTIGE PROGNOSEERGEBNISSE /2

lmporte (i.w.S.) - Exporte (i.w.S.)

..

. ..

· .·

l--lmportel

i· ... Exporte

I

..

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

Leistungsbilanz

- -Leistungsbilanz

! •••..• Warenverkehrsbilanz

....

.·

·-·· .·

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

::s -

CD

.,

::s

"

0

::s

...

::s c::

"

- c::

.,

I H S-Prognose der osterreichischen Wirtschsft 1997/98- 6

2. Die internationale Konjunktur

2.1. lnternationale Konjunkturprognosen

Obschon die Mitte 1997 aufgebrochenen wirtschaftlichen Turbulenzen in Ostasien die Wachs- tumsentwicklung in dieser Region kurzfristig dampfen konnten, wird der Einflur.. der Krise auf die Weltwirtschaft allgemein als eher gering eingeschatzt. Allerdings konnten die mit der Wachstumsab- schwachung in den Tigerstaaten verbundenen geringeren Exportchancen fi.ir etwa US-amerikanische Firmen, den Eintritt der allgemein erwarteten Wachstumsabschwachung in den USA etwas be- schleunigen sowie verstarken. Das international niedrige Zinsniveau sowie die guten Fundamen- taldaten der US-Wirtschaft -vor allem was die Beschaftigung sowie den privaten Konsum anbelangt - lassen allerdings allzu dramatische negative spill-over Effekte als eher unwahrscheinlich erscheinen.

Trotz der negativen Auswirkungen der Finanzkrise auf die Tigerstaaten selbst konnte die Krise allerdings auch die Gelegenheit bieten, in der Zeit des explosiven Wachstums entstandene Ungleich- gewichte zu beheben und der Nachhaltigkeit des Wirtschaftswachstums gror..ere Aufmerksamkeit zu schenken.

In Japan konnte die Krise der Tigerstaaten fur die von den Budgetkonsolidierungsmar..nahmen ohnehin belastete Wirtschaftsdynamik eine weitere BOrde darstellen. Allgemein wird davon ausgegangen, dar..

die Asienkrise vor allem die japanische Wirtschaftsentwicklung beeintrachtigen wird.

Nachdem in Europa in den letzten Jahren die konjunkturelle Erholung zu einem wesentlichen Teil von den Exporten getragen war, mehren sich nunmehr die Anzeichen fi.ir ein Obergreifen der Dynamik auf Konsum und lnvestitionen. Das Abklingen der Budgetkonsolidierungslasten sowie die unmittelbar bevorstehende Entscheidung hinsichtlich des Teilnehmerkreises an der Europaischen Wahrungsunion sollte ebenfalls dem heimischen Wachstumspotential zusatzlichen Auftrieb verschaffen. Ji.ingste Schatzungen des NIESR gehen davon aus, dar.. die ostasiatische Finanzkrise das Wirtschaftswachs- tum der gesamten OECD 1998 urn etwas weniger als ~ Prozentpunkt und nachstes Jahr urn etwa Y.. Prozentpunkt dampfen konnte. Gleichzeitig wird aufgrund der Abwertungen der ostasiatischen Lander mit einem verringerten Druck auf die lmportpreise gerechnet, was sich positiv auf das Realeinkommen der privaten Haushalte auswirken sollte. Hinsichtlich der Auswirkungen auf das Wachstum der EU geht das NIESR von einer ahnlichen Gror..enordnung wie fi.ir die USA aus. Die Europaische Kommission ist vor allem in bezug auf die Auswirkungen auf die Europaische Union optimistischer und rechnet mit einem dampfenden Effekt von etwa 0.1 -0.2 Prozentpunkten dieses und nachstes Jahr.

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 7

Hinsichtlich der monetaren Rahmenbedingungen gehen die wichtigsten internationalen Prognosen davon aus, da~ die derzeit den wirtschaftlichen Gegebenheiten entsprechenden Wechselkursrelatio- nen auch in nachster Zukunft anhalten durften. Auch wird weiterhin ein relativ niedriges Zinsniveau erwartet, wobei der dampfende Effekt der ostasiatischen Finanzkrise mithelfen konnte, etwaige Zinsanhebungen in den USA hinauszuzogern. Auch im Hinblick auf die Rohstoffpreise, wird in nachster Zukunft kaum mit gravierenden Spannungen gerechnet.

Praktisch aile wichtigen internationalen Prognosen erwarten fOr dieses und das nachste Jahr eine langsame aber kontinuierliche Beschleunigung des Wirtschaftswachstums in Kontinentaleuropa, ein leichtes Abklingen des kraftigen Wachstums im anglo-amerikanischen Raum sowie empfindliche

Wachstumseinbu~en in Ostasien. In Kontinentaleuropa dOrfte die Konjunkturdynamik, nachdem sie in letzter Zeit zu einem betrachtlichen Teil von der Korrektur der Wechselkursrelationen profitierte, zunehmend von der heimischen Nachfrage getragen werden. Das in vielen EU-Staaten mit der Erreichung der Maastricht-Kriterien zu beobachtende Abklingen der Budgetkonsolidierungs- anstrengungen sollte ebenfalls dazu beitragen, die heimischen Nachfragekomponenten und somit die Wachstumsdynamik in der gesamten EURO-Zone zu starken. In den USA ist nach der deutlich Ober dem Potentialwachstum liegenden Wirtschaftsentwicklung in nachster Zeit eine allmahliche AbkOhlung zu erwarten, wozu neben der Dampfung durch die ostasiatische Wachstumsabschwachung die USD- Aufwertung der letzten Zeit beitragen sollte. Durch diese automatischen Stabilisatoren wird ein restriktiveres Eingreifen der amerikanischen Notenbank ersetzt.

2.2. Lander

DEUTSCHLAND

Die sich in der 2. Halfte des Vorjahres abzeichnende Wachstumsbeschleunigung sollte heuer an Kraft gewinnen, wobei vor allem verstarkter Konsum sowie heimische lnvestitionen zu den wichtigsten Konjunkturstotzen werden sollten. Die Absenkung des Solidaritatszuschlages, die sich stabilisierende Beschaftigung sowie die niedrige lnflationsrate sollte sich positiv auf das verfugbare Einkommen und somit den Konsum der privaten Haushalte auswirken. Der Wegfall der Unsicherheit hinsichtlich der Teilnehmerlander an der gemeinsamen Wahrung sowie das anhaltend niedrige Zinsniveau sollten das lnvestitionsklima verbessern und die Unternehmen motivieren, bisher aufgeschobene lnvestitionen zu tatigen. Zusatzlich dazu ist angesichts der deutlichen Wachstumsbeschleunigung wichtiger Handels- partner (Frankreich, ltalien) mit positiven spill-over Effekten auf Deutschland zu rechnen, die die abklingenden Wechselkurseffekte teilweise kompensieren konnten. Das kraftige Wirtschaftswachstum konnte zu einer hoheren Nachfrage nach Arbeitskraften fOhren, obschon angesichts des Auslaufens zahlreicher Beschaftigungsprogramme sowie eines zu erwartenden steigenden Arbeitsangebots nicht notwendigerweise mit einem Sinken der Arbeitslosenquote gerechnet werden kann.

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 8

Angesichts des international geringen Preisdrucks, ist auch in Deutschland trotz der erwarteten Wachstumsbeschleunigung kaum mit einem Wiederauffiammen des Preisauftriebes zu rechnen, obschon von der Anhebung des Mehrwertsteuersatzes ein geringfOgiger inflationarer lmpuls ausgehen kbnnte.

Die unerwartet hartnackige Dichotomie zwischen einem sich dynamisch entwickelnden exportorien- tierten Sektor sowie einer schwachen Binnenkonjunktur scheint jedoch auch auf strukturelle Schwachen der deutschen Wirtschaft (Oberdimensionierter Bausektor, hohes Niveau von Arbeitslosig- keit, geringe heimische lnvestitionsneigung) hinzudeuten. Auch ist zu befOrchten, dar.. anstehende Reformen erst nach den Bundestagswahlen im Herbst in Angriff genommen werden kbnnen, sodar..

sich das Einsetzen einer nachhaltigen Belebung der Binnenkonjunktur verzogern kbnnte.

LINK, die EU-Kommission sowie die OECD erwarten fOr heuer ein Wachstumsbeschleunigung um knapp % Prozentpunkt (auf etwa 2.6-2.7 %), wahrend sich nachstes Jahr die Beschleunigung auf knapp 3% fortsetzen sollte. Lediglich das NIESR ist mit 2.6% fOr 1999 etwas pessimistischer.

Hinsichtlich des Preisauftriebs bleiben die OECD-Berechnungen relativ optimistisch bei 1.5 % fOr die nachsten Jahre, wahrend OECD und NIESR in Zusammenhang mit der Mehrwertsteuer-Erhbhung mit einer Beschleunigung auf etwa 2 % rechnen. Sowohl die OECD als auch die Europaische Kommission erwarten einen geringfOgigen ROckgang der Arbeitslosenquote innerhalb der nachsten Jahre.

WEITERE EUROPAISCHE LANDER

Gegenober der Herbstprognose scheinen sich in Frankreich die Erwartungen eines verstarkt von der Binnenkonjunktur getragenen Wachstums zunehmend zu bestatigen. Nachdem das reale SIP 1997 mit 2.4 % wuchs, dOrfte ein starkes Wachstum der franzbsischen Exportmarkte sowie eine kraftigere Binnennachfrage die wirtschaftliche Dynamik deutlich beleben. Das NIESR sowie die Europaische Kommission erwarten fOr 1998 und 1999 eine Beschleunigung des BIP-Wachstums auf knapp 3 %.

Ahnlich wie in Deutschland sollte auch in Frankreich das kraftigere Wachstum zu einem Anstieg der Arbeitskraftenachfrage und zu einem geringfOgigen Sinken der Arbeitslosenquote fOhren.

lm Vereinigten Konigreich deuten immer mehr Anzeichen - wie etwa ein ROckgang der Einzel- handelsumsatze - auf eine bevorstehende Wachstumsabschwachung hin. Angesichts des kraftigen Wachstums der letzten Jahre entspricht dies durchaus den Erwartungen. So etwa rechnet das NIESR nach dem BIP-Wachstum von 3.6% im Jahr 1997 fOr die nachsten beiden Jahre mit Zuwachsraten von 1.9 % und 2.2 %, wahrend der Preisauftrieb weiterhin hoch bleiben dOrfte. FOr den Zeitraum 1999- 2003 erwartet die OECD gemar.. ihrer letzten mittelfristigen Prognose ein durchschnittliches Wachstum von 2.4 %, womit sich der Konjunkturzyklus demjenigen Kontinentaleuropas angleichen dOrfte. Die Prognosen des Europaischen Kommission weisen ebenfalls ein ahnliches Wachstumsmuster auf.

I H S -Prognose der iisterreichischen Wirtschaft 199 7/98 - 9

Nach den Budgetkonsolidierungsanstrengungen der letzten Jahre dOrfte sich auch in ltalien die wirtschaftliche Zukunft etwas rosiger gestalten. OECD, NIESR sowie die Europaische Kommission rechnen mit einer Beschleunigung des Wachstums von 1% % im Jahr 1997 auf etwa 2% % dieses Jahr und 3 % nachstes Jahr. Der Optimismus basiert im wesentlichen auf einer weniger restriktiven Fiskalpolitik und einer Beschleunigung der heimischen Nachfrage. Dazu hat auch das gesunkene Zinsniveau im Vorfeld der erwarteten Teilnahme ltaliens an der EinfOhrung der gemeinsamen europaischen Wahrung beigetragen.

SCHWEIZ

Nach einer langjahrigen Stagnationsphase, die mit der Ablehnung der Teilnahme am europaischen lntegrationsprozef1 anfangs der 90er Jahre begonnen hat, zeichnet sich fOr die Schweiz erstmals wieder eine wirtschaftliche Erholung ab. Der moderate Aufschwung wird vom Export getragen und sollte allmahlich auf die heimische Nachfrage (Konsum und lnvestitionen) Obergreifen.

USA

Die wirtschaftliche Entwicklung in den USA ist von solidem Wachstum, sinkenden Arbeitslosenquoten, geringer Inflation und einem Trend zu einem ausgeglichenen Budget gekennzeichnet. Allerdings wird allgemein mit einer ROckkehr des Wachstumspfades auf ein mittelfristiges Gleichgewicht von etwa 2% % gerechnet. Angesichts der hohen Kapazitatsauslastung dOrfte sich frOher oder spater eine Beschleunigung des Preisauftriebs durchsetzen. Bisher allerdings dampfte die Aufwertung des USD durch die Verbilligung der lmporte den heimischen Preisauftrieb. Auch dOrfte der erleichterte Zugang US-amerikanischer Unternehmen zu den billigen Arbeitskraften Mexikos den heimischen Lohndruck reduzieren. Mittelfristig sollte die Aufwertung des USD allerdings wachstumsdampfend wirken sowie zur Preisstabilitat beitragen.

Hinsichtlich der Wachstumsdynamik erwarten die internationalen Prognosen eine leichte Wachs- tumsabschwachung auf etwa 2% %, wahrend sich der Preisauftrieb in den nachsten Jahren auf etwa 2Y. % beschleunigen sollte. Die Arbeitslosenquote dOrfe sich bei etwa 5 % einpendeln.

I H S -Prognose der osterreichischen Wirtschaft 199 7/98 - 1 0

JAPAN

Nach der deutlichen Abschwachung der wirtschaftlichen Dynamik im Vorjahr (von 4.1 % 1996 auf 1.1 % 1997), werden nunmehr BefOrchtungen !aut, die japanische Wirtschaft konnte heuer in ihre erste Rezession seit 197 4 schlittern. Das gewichtigste Argument dafor ist natorlich die Wirtschaftskrise in SOdostasien, wovon knapp 20 % der japanischen Exporte sowie ein betrachtlicher Anteil der Auslandskredite japanischer Banken betroffen sind. Da die Dynamik der japanischen Wirtschaft in hohem Ma~e vom Au~enhandel getragen wird, schatzt das NIESR, da~ die Asienkrise das japanische Wirtschaftswachstum heuer urn gut einen Prozentpunkt dampfen wird. Als Gegenma~nahme kOndigte die regierende Liberaldemokratische Partei ein Konjunkturstotzungsprogramm im Umfang von knapp 4 % des SIP an, das im wesentlichen noch heuer vor allem in lnfrastrukturprojekte flie~en soli. Auch sind Mittel vorgesehen, urn den Bankensektor bei der Bewaltigung notleidender Kredite zu unterstotzen. Mangels konkreter Angaben zur tatsachlichen Mittelverwendung ist derzeit allerdings nicht abzusehen, inwieweit die geplanten Ma~nahmen sich tatsachlich positiv auf die BeschMigung sowie das Wirtschaftswachstum auswirken werden. lnternationale Prognose sind daher hinsichtlich der Wachstumsaussichten fOr dieses und nachste Jahr noch eher vorsichtig: LINK, aber auch die EU- Kommisson rechnen 1998 mit etwa Y2% BIP-Wachstum und nachstes Jahr mit zirka 1 Y2 %. Trotz der relativ kraftigen Schwankungen sollte die japanische Wirtschaft mittelfristig ihrem Wachstumspotential von etwa 2Y2 % zustreben. Die jOngste Anhebung der Umsatzsteuer sollte in nachster Zeit den Preisauftrieb verscharfen. Die Zinsen dOrften auf ihrem relativ niedrigen Niveau verbleiben.

OSTEUROPA

Die osteuropaischen Wirtschaften entwickelten sich 1997 angesichts der Vielzahl der internationalen (vor allem die westeuropaischen Konjunkturimpulse im Jahr 1996 und die Aufwertung des USD) und heimischen Faktoren (zum Beispiel Nachholbedarf bei Wirtschaftsreformen und Leistungsbilanz- defizite) unterschiedlicher als in den Jahren davor. Das Wachstum in Polen und der Slowakei hat sich zwar etwas verlangsamt, blieb aber weiterhin auf einem hohen Niveau. In Tschechien erzwang die Verschlechterung der Leistungsbilanz eine Wahrungsabwertung der Krone und die EinfOhrung einer restriktiven Fiskalpolitik. Daran schlo~ eine breitangelegte Diskussion Ober den Kurs der tschechi- schen Wirtschaftspolitik. Dies fOhrte zu einer tiefen Verunsicherung in- und auslandischer lnvestoren.

In Rumanien fOhrte die Einleitung der bisher aufgeschobenen Wirtschaftsreformen zu einem neuerli- chen BIP-ROckgang. Die Wirtschaftsentwicklung in Bulgarien erholte sich nach der Wahrungsreform.

Andererseits beschleunigt sich nun das BIP-Wachstum Ungarns. Die russische Wirtschaft scheint die Trendumkehr erreicht zu haben.

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 11

Die internationalen Prognosen erwarten eine Verbesserung der Wirtschaftsentwicklung bei weiterhin bestehenden gro~en Unterschieden in der Wirtschaftsleistung. Laut der aktuellen Prognose der EU dOrften die zehn assoziierten Lander mit 3~ % heuer und fast 5 % im nachsten Jahr wachsen.

In Tschechien verlangsamte sich das SIP-Wachstum von 4.1 % im Jahr 1996 auf 1 % im Jahre 1997.

Die Abwertung der tschechischen Krone im Sommer 1997 schaffte jedoch gute Sedingungen fOr das Exportwachstum. Die tschechischen Prognosen sowie die aktuelle Prognose der EU erwarten eine moderate Wachstumsbeschleunigung des SIP auf 2 %. lm nachsten Jahr ist mit einer weiteren Selebung auf 2~ % zu rechnen.

Das SIP-Wachstum in Polen hat sich im Jahre 1997 - laut vorlaufigen Daten - neuerlich auf 6.7 % beschleunigt. Dieses Wachstum wurde von den lnvestitionen (19.0 %) getragen. Die Aufwertung des polnischen Zlotys gegenOber den westeuropaischen Wahrungen infolge dessen Sindung an den USD trug zu einer Verschlechterung der Handelsbilanz auf Ober -8 % des SIP und der Leistungsbilanz auf beinahe -4% des SIP bei. Die realen Exporte sind 1997 um 12.6% gestiegen, wobei das reale Wachstum der lmporte 21.1 % erreichte. Das polnische Regierungszentrum fOr Strategische Studien erwartet heuer eine Fortsetzung des Wachstums auf einem Niveau von etwa 6 %.

Das Wachstum in der Slowakei war 1997 mit 6.5% (laut vorlaufiger Schatzungen des Statistischen Amtes in Pre~burg) weiterhin hoch. Dies wurde vor allem durch den ROckgang der lmporte (real -1.1 %) nach der WiedereinfOhrung des lmportzuschlages ermoglicht. Das Leistungsbilanzdefizit bleibt aber mit etwa 7% des SIP weiterhin hoch. Die stufenweise Reduktion des lmportzuschlages bei weiterhin bestehenden Strukturdefiziten dOrfte sich in einer Verlangsamung des SIP-Wachstums auf 4 % heuer und 2Y:z % im Jahre 1998 niederschlagen.

In Ungarn kommt es nun nach einer erfolgreichen Stabilisierung zu einer Seschleunigung des Wirtschaftswachstums. Das ungarische SIP ist im Jahre 1997 um 4% (1.3% im Jahre 1996) gewachsen. Daroberhinaus wurde das Leistungsbilanzdefizit auf 2.5% des SIP reduziert, was vor allem auf die kraftige Entwicklung der realen Exporte (28.6 % im Jahre 1997) zurOckzufOhren ist. Die durchgefOhrten Wirtschaftsreformen bei weiterhin hohen auslandischen Direktinvestitionen dOrften eine Erhbhung des SIP-Wachstums auf 4Y:z% in den beiden Prognosejahren ermoglichen, die allerdings mit einer neurlichen Verschlechterung der Leistungsbilanz einhergehen dOrfte.

Die ersten Schatzungen der EU fOr Slowenien rechnen mit einem SIP-Wachstum bei 3.0 % heuer und nachstes Jahr. Diese Stabilisierung des Wachstums ist vor allem auf die Entwicklung der Netto- Exporte zurOckzufOhren: Das reale Exportwachstum (6.5% im Jahre 1997) entsprach etwa dem Wachstum der realen lmporte (6.3 %). Die Leistungsbilanz bleibt weiterhin ausgeglichen. Die EU-

I H S -Prognose der osterreichischen Wirtschaft 1997/98- 12

Prognose erwartet eine Beschleunigung des BIP-Wachstums auf 3Y.% heuer und 3o/.% im nachsten Jahr.

In Rumanien spiegelten sich die im Vorjahr eingeleiteten Wirtschaftsreformen (Privatisierung, Abbau der Subventionen, Liberalisierung der Preise und des Aur..enhandels) in einem neuerlichen Einbruch des Wachstums auf etwa -6.3 %. FOr heuer rechnet die EU mit einer Trendumkehr des BIP-Wachstum von etwa Y. %. Die Wachstumsdynamik sollte sich im Jahr 1998 wieder auf 3 Y2 % beschleunigen.

Dabei dOrften die Wachstumsimpulse, ahnlich wie in der vorherigen Wachstumsphase 1993 bis 1996, vor allem von der Exportwirtschaft sowie von den auslandischen Direktinvestitionen ausgehen.

Bulgarien konnte heuer, nach zwei Krisenjahren (-10.9% im Jahre 1996 und -7.4 % im Jahre 1997) die allgemeinen Wirtschaftsbedingungen erfolgreich stabilisieren. Die bulgarische Wahrung ist durch die Bindung an die OEM zu einem Anker tor die Wirtschaft geworden. Die Wahrungsreserven haben sich zwischen Juli 1997 und Februar 1998 beinahe verdoppelt (4 Mrd. OEM im Februar 1998). Die monatliche Preissteigerung wurde auf unter 2 % gesenkt. Das bulgarische BIP dOrfte heuer wieder mit 3 % wachsen und sich 1999 neuerlich auf 6 % beschleunigen.

Die wirtschaftliche Entwicklung in RuBiand ist weiterhin widersprOchlich. Die makrotikonomische Stabilisierung, vor allem die Senkung der Preissteigerung auf geschatzte 11 % im Vorjahr, steht im Kontrast zur Budgetentwicklung (Budgetdefizit von 7 % des BIP im Vorjahr). Die Schatzungen des BIP bestatigen jedoch eine Trendumkehr im Vorjahr mit einem realen Wachstum von 0.4 %, das sich heuer auf 2 % und im nachsten Jahr auf 3 % beschleunigen dOrfte.

I H S-Prognose der oste"eichischen Wirtschaft 1997/98- 13

lnternationale Rahmenbedingungen

Veranderungen gegenober dem Vorjahr in Prozent

1995 1996 1997 1998 1999

Welthandel. real (LINK, Marz 1998) 4.2 3.0 3.1 8.4

Welthandel. real (NI ESR, Janner 1998) 9.6 5.4 7.5 6.6 7.1 Welthandel. real (OECD, Dezember 1997) 8.6 6.1 6.7 7.3 7.3

SIP Real

Bundesrepublik Deutschland 1.9 1.4 2.2 2:X 3

ltalien 2.6 0.7 1.5 2 3

Frankreich 2.2 1.3 2.4 2:X 3

Vereinigtes Konigreich 2.5 2.3 3.5 2 2X

Polen 7.0 6.1 6.7 6 6

Slowakei 6.8 6.9 6.5 4 2Y:z

Tschechien 5.9 4.1 1 2 2:X

Ungarn 1.5 1.3 4 4% 4%

Bulgarien 2.6 -10.9 -7.4 3 6

Rumanien 7.1 4.1 -6.3 X 3%

Slowenien 4.1 3.1 2.9 3Y. 3:X

Ruf3.1and -4.0 -5.0 0.4 2 3

USA 2.0 2.8 3.8 2% 2Y.

Japan 1.4 4.1 1.1 1 Y:z 2%

EU 2.5 1.8 2.7 2:X 3

OECD-1 nsgesamt 2.0 2.4 3.0 3 2%

Osterreichische Exportmarkte 5.7 4.3 10.3 9 8Y:z

68/US Dollar Wechselkurs*) 10.1 10.6 12.2 12 :X 12 :X

Rohblpreise*)**) 16.6 19.6 18.6 17 Y:z 18 :X

Nomineller effektiver Wechselkursindex 3.9 -1.5 -2.3 -Y:z 0

Realer effektiver Wechselkursindex 3.2 -2.1 -3.3 -1 -X

Quelle: IMF, OECD, Europaische Kommission, WIIW, Deutsche Bank, Nationale Statistiken, eigene Berechnungen, NIESR

*) absolute Werte

**) US Dollar/Barrel, OPEC Durchschnitt, It, NIESR

I H S -Prognose der iisterreichischen Wirtschaft 199 7198 - 14

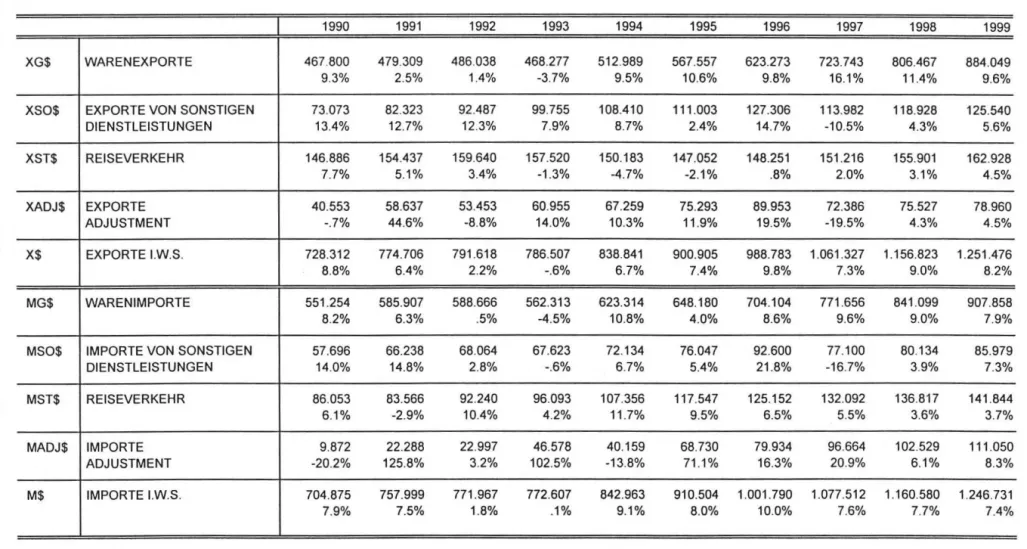

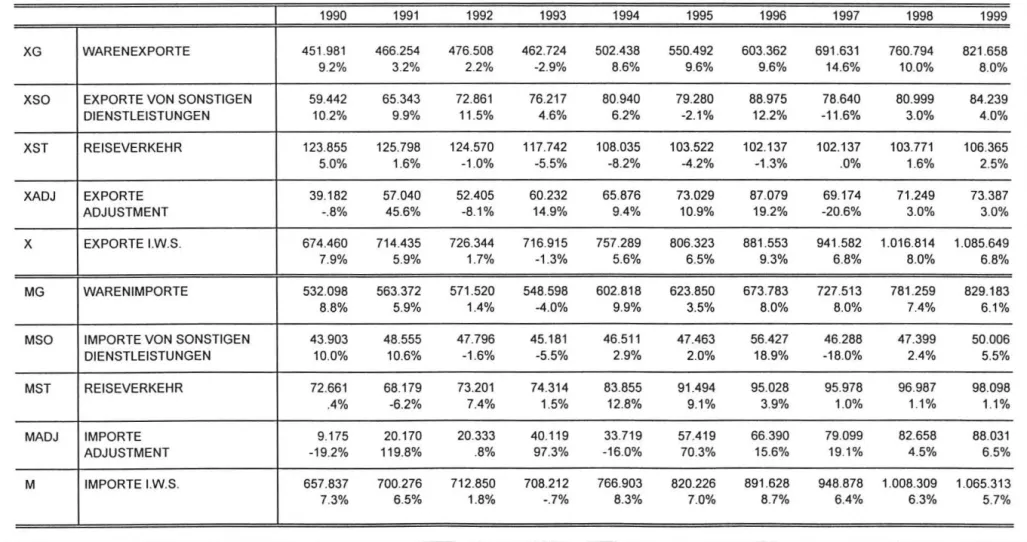

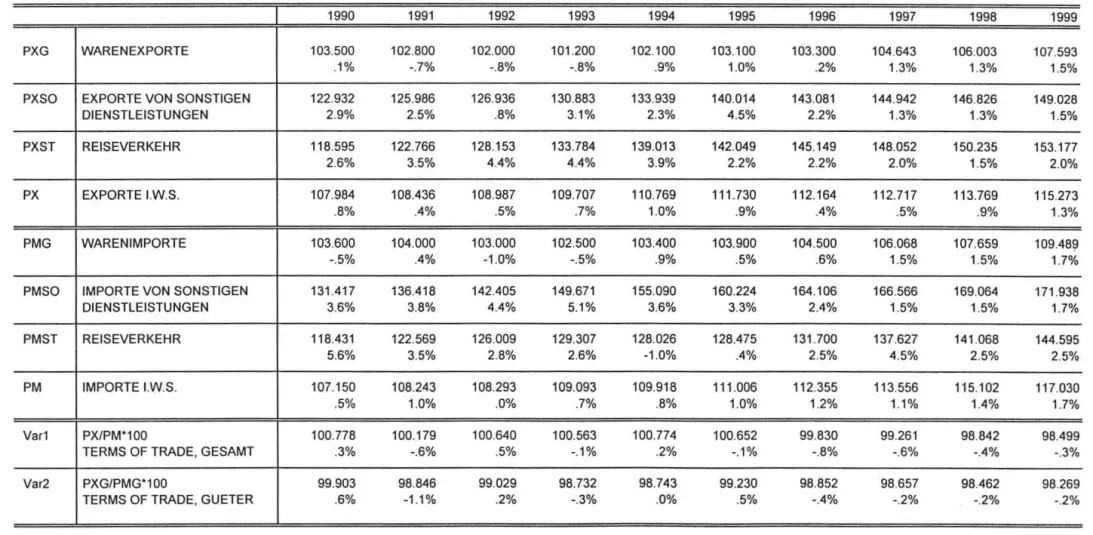

3. Die osterreichische AuBenwirtschaft

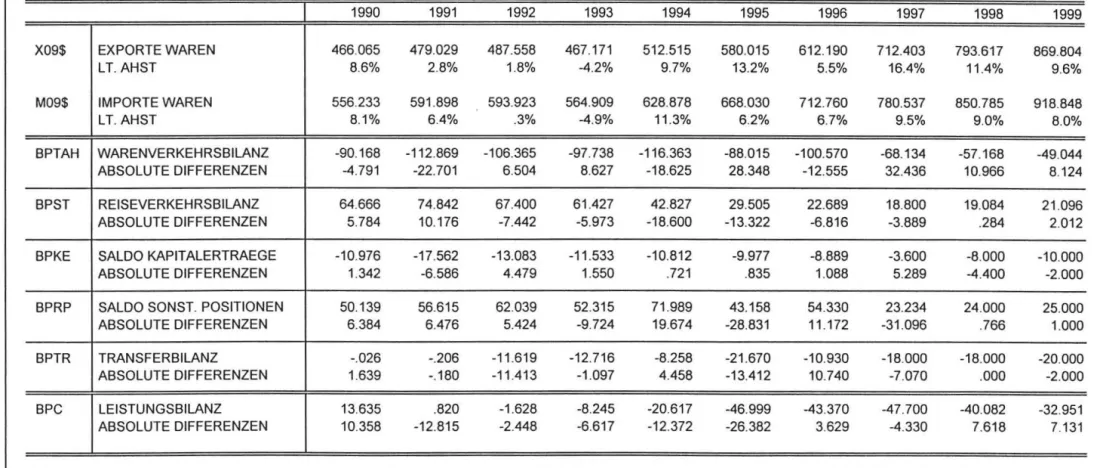

Der Auf1enhandel hat im Jahr 1997 eine kraftige lntensivierung erfahren. Die Auf1enhandelsstatistik des OSTAT weist Zuwachsraten der nominellen Warenexporte und -importe von 16.4% und 9.5%

a us. Demnach hat sich das Passivum der Warenverkehrsbilanz von 100.5 Mrd. tiS des Jahres 1996 auf 68.1 Mrd. tiS betrachtlich verringert. FOr diese Verbesserung des Saldos von 32.4 Mrd. aS zeichnen vor allem der lntra-EU Handel (16.7 Mrd. tiS) und der Handel mit den Mittel- und Osteuro- paischen Landern (13.3 Mrd. tiS) verantwortlich. Diese Zahlen stehen allerdings in einer gewissen Diskrepanz zur Zahlungsbilanzstatistik der OeNB. Demnach hat sich die Waren- und Dienstleistungs- bilanz nur geringfOgig von -32.4 Mrd. aS auf -29.6 Mrd. aS verbessert. Rein erfassungstechnisch schlagt sich diese Diskrepanz in eine gegenlaufige Entwicklung der nicht in Waren und Dienst- leistungen unterteilbaren Nettoexporte. Der Unterschied zwischen den beiden Statistiken dOrfte zum grtif1ten Teil aus der Erfassung der Warenimporte stammen. Wahrend also die starke Ausweitung der Warenexporte recht gut gesichert scheint, ist die Information Ober den Grad der heimischen Absorption im vergangenen Jahr mit einiger Unsicherheit behaftet.

lm Jahresdurchschnitt 1997 ist der nominelle effektive Wechselkursindex um 2.3 %, der reale effektive Wechselkursindex sogar um 3.3% gefallen. Geht man davon aus, daf1 die nominellen Wechselkurse konstant bleiben, so kann angesichts des zu erwartenden negativen lnflationsdifferentials zu den wichtigsten Handelspartnern damit gerechnet werden, daf1 der reale effektive Wechselkurs im Jahr 1998 weiterhin geringfOgig abwertet. In Verbindung mit einer moderaten Lohnentwicklung dOrfte daher die relative Kostenposition der heimischen Exporteure wahrend des Prognosezeitraums weiterhin ausgesprochen gOnstig bleiben.

Aufrund dieser Faktoren sind fOr die beiden kommenden Jahre nicht nur ein durch die europaische Konjunktur bedingtes starkes Exportmarktwachstum, sondern auch geringfOgige Markanteilsgewinne zu erwarten. Die Prognose rechnet daher mit einem weiterhin hohen Wachstum der realen Guterex- porte von 10.0% und 8.0% fOr 1998 und 1999. Die realen Guterimporte (lt. VGR) werden mit 7.4%

und 6.1 % schwacher zunehmen. Angesichts des starken Marktwachstums ist eine Beschleunigung der Guterexportpreise von 1.3 % und 1.5 %, beziehungsweise der Guterimportpreise um jeweils 1.5% und 1.7% im laufenden und kommenden Jahr zu erwarten. Die Terms-of-Trade verbessern sich in beiden Jahren um jeweils 0.2 %.

Der seit 1992 anhaltende Trend einer sukzessiven Verschlechterung der Reiseverkehrsbilanz hat sich 1997 in abgeschwachter Form fortgesetzt. Die realen Reiseverkehrsexporte stagnierten im Jahr 1997, wahrend die lmporte mit 1.0% geringfOgig gewachsen sind. lm laufenden Jahr werden erstmals seit 1992 die Zunahme der realen disponiblen Einkommen in Deutschland (etwa 2~% lt. deutschen Prognosen) und die Aufwertung des USD wieder starkere positive nachfrageseitige Signale setzen. Diese sollten die Effekte der nach wie vor notwendigen Strukturbereinigungen im Tourismussektor abschwachen. Die realen Reiseverkehrsexporte werden lt. Prognose im heurigen Jahr mit 1.6 %, 1999 mit 2.5 % etwas starker wachsen. Das Wachstum der realen Reiseverkehrsimporte wird sich dagegen lt. Modellprognose im Prognosezeitraum auf jeweils 1.1 % abschwachen. Die Preisentwick- lung der Reiseverkehrsexporte wird sich mit Zuwachsraten von 1.5% und 2.0% in beiden Jahren nur

I H S -Prognose der osterreichischen Wirtschaft 199 7/98 - 1 5

Ieicht beschleunigen, wahrend die Preise der Reiseverkehrsimporte mit jeweils 2.5 % starker zuneh- men werden.

Zusammengenommen ergeben sich damit fOr 1998 und 1999 Verringerungen des Leistungsbilanzdefi- zits auf 40.0 Mrd. oS (1.5% des BIP) und 32.9 Mrd. oS (1.2% des BIP).

8 7 6 5 4

p 3 r

0 2

z e 1 n t 0

-1

-2

-3 -4

-5

1990 1991

Wachstumsbeitrage der realen Endnachfragekomponenten

1992 1993 1994 1995 1996 1997 1998 1999

~lmporte

~Exporte

IDlDlDD Lagerveranderung

c::::::J lnvestitionen

~Offentlicher Konsum mmmDPrivater Konsum

- Brutto-lnlandsprodu kt

:I:

(f)

~

~~ (I)

:} ....

0:

iti Ill

~

g:

iii•

g.

~

~

Illg.

Qo

::t-

....

\()

\()

~ \()

CQ

....

en

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 17

4. Perspektiven der lnlandskonjunktur

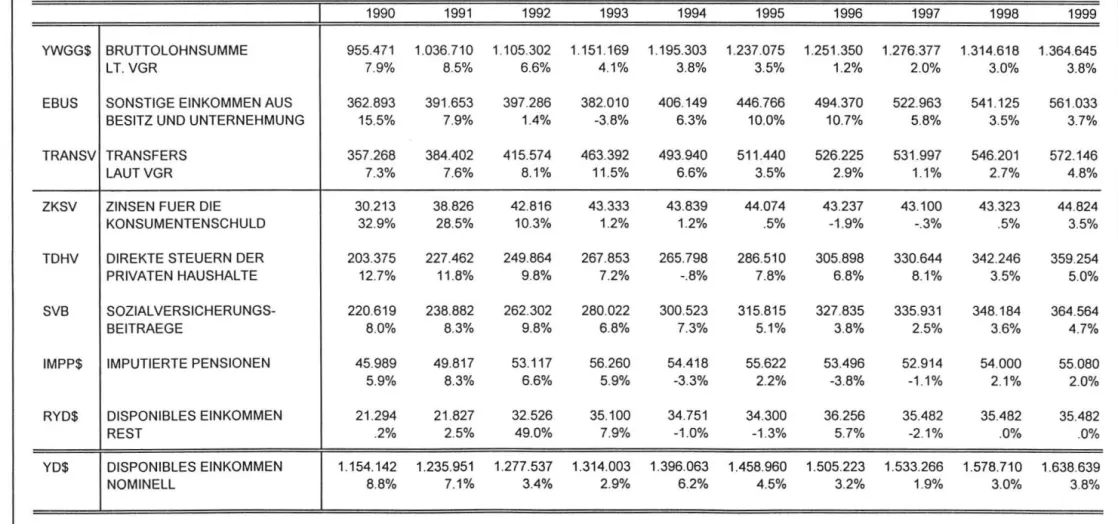

Wahrend die Haushalte im Vorjahr Einkommenseinbur..en in Kauf nehmen mur..ten und ihre Konsum- nachfrage einschrankten, sollten die realen verfOgbaren Einkommen der Haushalte in den beiden Prognosejahren merklich steigen. FOr heuer ist mit einem realen Einkommenswachstum von 1.7% zu rechnen, fOr 1999 mit einer weiteren Belebung um einen halben Prozentpunkt auf 2.3 %. Diese Entwicklung gibt den Haushalten wieder etwas Spielraum, sich ihren langfristigen Sparzielen zu wid men.

Heuer ist die Einkommensdynamik noch zu gering, urn eine echte Abkoppelung der Konsumnachfrage zu ermoglichen. Der reale private Konsum wachst insgesamt um 1.5 %, also fast im Gleichschritt mit den Einkommen. Erst 1999 wird es die verbesserte Einkommenslage erlauben, gleichzeitig die Ausweitung der Konsumnachfrage Ieicht zu verstarken (+1.8 %) und den restlichen halben Prozent- punkt an Einkommenszuwachs in Sparziele zu investieren. In der neuen Form der Volkswirtschaftli- chen Gesamtrechnung beinhaltet der private Konsum nicht mehr den Eigenverbrauch privater Dienste ohne Erwerbscharakter, der in beiden Prognosejahren etwas schwacher als der private Konsum wachsen sollte.

Da die Haushalte im letzten Jahr gezwungen waren, zur Erhaltung ihres Lebensstandards die Spartatigkeit zurOckzustellen, erreichte die Haushalts-Sparquote einen Tiefpunkt von 7.9 %.

Vorderhand wird diese Kenngror..e zwar noch auf einem Niveau von etwa 8 % verharren, 1999 aber wieder auf 8.4 % steigen. Von ihrem langerfristigen Mittelwert von 10.4 % ist sie noch we it entfernt.

Die neue Volkswirtschaftliche Gesamtrechnung gliedert den privaten Konsum in drei Teilaggregate:

Nachfrage nach Diensten, Nachfrage nach nicht-dauerhaften GOtern, Nachfrage nach dauerhaften Gotern. Das kleinste und vielleicht interessanteste Teilaggregat, der private Konsum dauerhafter Gi.iter, besitzt eine Oberdurchschnittliche Einkommenselastizitat, reagiert stark auf Sondereffekte und theoretisch auch auf das Zinsniveau, obwohl dies zuletzt empirisch nicht mehr feststellbar war. Diese Kategorie enthalt viele GOter des gehobenen Bedarfs, deren Ankauf bei unbefriedigender Einkom- menslage aufgeschoben wird. lm letzten Jahr ist die reale dauerhafte Nachfrage gefallen, wachst heuer mit den Einkommen parallel (+1.7 %) und belebt sich im nachsten Jahr noch starker (+2.6 %).

Die Aufteilung der Obrigen privaten Nachfrage in Dienste und nicht-dauerhafte GOter gestaltet sich schwierig, da sogar fOr das Vorjahr noch keine gesicherten Schatzwerte vorliegen. Es gilt jedoch als wahrscheinlich, dar.. die Nachfrage nach Diensten, die auch die Reiseausgaben der Osterreicher enthalt, nicht im gleichem Mar..e eingebrochen ist wie nach nicht-dauerhaften GOtern. Auch in den beiden Prognosejahren wird der reale Konsum an Dienstleistungen mit gut 2 % wachsen und damit schneller als der reale Konsum an nicht-dauerhaften Waren, der mit Wachstumsraten von 1.1 % und 1.4 % hinter den anderen Teilaggregaten zurOckbleibt. Bei sich normalisierender Einkom- mensentwicklung greift die langerfristige Tendenz einer allmahlichen Verlagerung der Konsumaus- gaben von nicht-dauerhaften GOtern zu Diensten.

I H S -Prognose der osterreichischen Wirtschaft 1997!98- 18

Die realen Ausrustungsinvestitionen entwickelten sich im Vorjahr mit einem Wachstum von 4.6 % recht positiv. Die Konjunkturumfragen in der lndustrie zeigen eine nunmehr seit 1996 anhaltende Verbesserung des Konjunkturklimas. Wahrend sich diese fOr die erste Halfte des Jahres 1997 noch eher verhalten darstellt, deuten die Umfragen eine Beschleunigung in der zweiten Jahreshalfte an.

Insbesondere hat sich die Kapazitatsauslastung wahrend dieses Zeitraums markant erhoht. Eine Reihe von Unternehmen dOrfte daher in absehbarer Zeit an Kapazitatsgrenzen stol1en. Auch von der weiterhin gonstigen Entwicklung der Realzinsen und der realen Lohnstockkosten - die Prognose weist tor das laufende und kommende Jahr eine Reduktion derselben aus - sind kraftige Anreize fOr eine Ausweitung der Ausrostungsinvestitionen gegeben.

Die Umfragewerte aus der (starker exportorientierten) lndustrie dOrften zwar die derzeitige gesamtwirt- schaftliche Lage etwas Oberzeichnen, da sich die heimische Nachfrage derzeit schwacher entwickelt als die Exporte. Die Beschleunigung der heimischen Nachfrage sollte jedoch auch in den an den heimischen Markten orientierten Sektoren sukzessive zu hOherem Wachstum der realen Aus- rOstungsinvestitionen fOhren. Die Modellprognose errechnet fOr die Wachstumsraten der realen AusrOstungsinvestitionen 5. 7 % und 6.3 % fOr die Jahre 1998 und 1999.

10.

·10 .

·20 -

-30 . S•ldo 111 Pto~•nt

-SO •

-50.:.

1986q1 1987q1

•----. -Inland --Ausland,

U188q1 1Q89q1

·.

11190q1

A uftrags beurteilung

1991q1 19SI2q1 1983Q1 1994q1 1995q1 1U6q1 1997Qt

Dabei ist allerdings zu bedenken, dal1 die durch Wettbewerbsverscharfung bedingten Restrukturierun- gen in einigen bislang geschutzten Bereichen durchaus auch kontraktive Effekte haben konnten.

Verscharfter Preiswettbewerb sollte Unternehmen zu Modernisierungsmal1nahmen zwingen und damit die im internationalen Vergleich oft unterdurchschnittlichen Arbeits- und Kapitalproduktivitaten der relevanten Bereiche erhohen. Wahrend dies notwendigerweise mit lnvestitionstatigkeit verbunden ist, kann gleichzeitig, insbesondere bei Vorliegen von Oberkapazitaten, eine Reduktion der Geschaftsta-

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 19

tigkeit die betriebswirtschaftlich optimale Strategie sein. Wie etwa das Beispiel der Telekommunikation nahelegt, scheint eine offensive Strategie, welche die Schaffung neuer Geschaftsfelder bzw. den Eintritt neuer Unternehmen begOnstigt, am besten dazu geeignet, die lnvestitionstatigkeit in diesen Bereichen auszuweiten.

Die realen Bauinvestitionen haben sich im Jahr 1997 mit einer Zuwachsrate von 3.2 % deutlich positiver entwickelt als allgemein erwartet worden war. Nichtdestotrotz bleiben die Aussichten fOr den Prognosezeitraum gedampft. Die Umfrageindikatoren zeigen keine Tendenz zur Verbesserung. Die Prognose errechnet Wachstumsraten von 1.1 % und 1.6 % tor das laufende und kommende Jahr.

lnsgesamt ergeben sich damit Wachstumsraten der realen Bruttoanlageinvestitionen von 3.1 % und 3.7 %.

lm Prognosezeitraum befinden sich die offentlichen Haushalte in einer Stabilisierungsphase.

Aufgrund der erfolgreichen Budgetpolitik erreicht Osterreich die Konvergenzkriterien und erfOIIt damit die notwendigen Voraussetzungen fOr die Eintohrung einer einheitlichen Wahrung. Der Teilnahme an der dritten Stufe der Wirtschafts- und Wahrungsunion steht damit nichts mehr entgegen. Diese Einschatzung wird auch von der Europaischen Kommission und dem Europaischen Wahrungsinstitut geteilt.

Gemar.. dem vorlaufigen Gebarungserfolg lag das administrative Nettodefizit 1997 bei 67.2 Mrd. aS (2.7% des SIP). lm Vergleich zu den Vorjahren konnte der budgetare Abgang deutlich reduziert werden (118 Mrd. aS 1995; 90 Mrd. OS 1996). MOglich war diese Entwicklung nur durch eine zurOckhaltende Ausgabengestaltung, aber auch durch deutliche Mehreinnahmen bei den Steuern. Die gesamtwirtschaftliche Steuerquote hat sich seit 1995 urn ca. 1 ~ Prozentpunkte erhOht. Die Bruttoein- nahmen an affentlichen Abgaben im Bundesbudget liegen 1997 urn 6.5% Ober dem Vorjahreswert.

Besonders starke Steigerungen im Steueraufkommen sind bei den direkten Steuern, insbesondere bei der Lohnsteuer (14.1 %) aber auch bei der Karperschaftsteuer (11.3 %), festzustellen, die Umsatz- steuer wuchs hingegen mit 1.5 % nur unterdurchschnittlich. Das Oberdurchschnittliche Aufkommen an Verkehrssteuern (14.6 %) erklart sich durch die Energieabgabe.

Die Budgetvoranschlage des Bundes sehen fOr die Jahre 1998/99 eine Stabilisierung des Defizits vor.

Eine Fortsetzung der ROckfOhrung der Defizitquote wird, trotz erwarteter positiver Konjunkturentwick- lung, nicht explizit angestrebt. Laut Budgetvoranschlag des Bundes soli der budgetare Abgang

67.3 Mrd. aS (2.6% des SIP) 1998 und 70.1 Mrd. aS (2.6% des BIP) 1999 betragen. Die Maastricht-

relevante Defizitquote des Gesamtstaates dOrfte 1998/99 trotz guter Konjunktur stagnieren, der strukturelle Budgetsaldo dOrfte sich also Ieicht verschlechtern. Will man die automatischen Stabilisato- ren weiterhin bei WachstumseinbrOchen wirken lassen, so mor..te das strukturelle Budgetdefizit auf rund einen Prozentpunkt gesenkt werden; nur dann ist gesichert, dar.. Osterreich die Bedingungen des Stabilitatspakts weiterhin erfOIIt. Weiters erscheint dem lnstitut eine Reallokation von Offentlichen Mitteln von konsumptiven hin zu investiven Verwendungen angebracht.

Q.

ffi

..

I H S-Prognose der iiste"eichischen Wirtschaft 1997/98- 20

Nettodefizit und strukturelles Oefizit laut VGR

0 ,---,

-1

~ -3. I '

- STRUKTUR'

·- - -GESAMT :

;1.

.5

-5.

'

'

I I I I

...

'

I I I II I

I I I I

~L---~

1~ 1m1~ 1~ 1~ 1~ 1~ 1~1~1m1m 1m~ 1~1~1~1m 1~1m QueUe: OECD Economic Outlook 62

Vor diesem Hintergrund ist auch die zukOnftige Gestaltung der Familienbesteuerung zu thematisieren.

Vom sozialpolitischen Standpunkt mag eine Erhohung der Familienbeihilfen, auch bei bereits hohem Niveau im internationalen Vergleich, noch gerechtfertigt sein, allerdings mur., sie dauerhaft finanziert werden. Eine Bedeckung dieser strukturellen Mehrausgaben durch (erwartete) konjunkturell bedingte Mehreinnahmen scheint mit einer nachhaltigen Budgetpolitik nicht vereinbar. Die Erfahrung der frOhen 90er Jahre hat deutlich gezeigt, wie schnell Budgetsanierungserfolge wieder verspielt werden konnen. Letztlich kann nur eine langfristig angelegte stabilitatsorientierte Fiskalpolitik zukOnftige Belastungs- pakete verhindern.

Die vorliegende Prognose unterstellt eine weiterhin eher geringe Ausgabendynamik der offentlichen Haushalte. 1998 wachst der reale offentliche Konsum urn ein Prozent. Auch die Transferausgaben steigen deutlich langsamer als in der ersten Halfte der 90er Jahre, deren Wachstum beschleunigt sich aber 1999. Das Steueraufkommen entspricht dem Konjunkturverlauf. Gemar., der Modellprognose wird die Quote des offentlichen Defizits weiterhin nur knapp unter 2/S % bleiben.

Nach stagnierenden Realeinkommen in den Vorjahren zeigt die Einkommensprognose ein erfreuliches Bild. Das Wachstum der nominellen verfi.igbaren Einkommen beschleunigt sich heuer urn einen Prozentpunkt auf 3 %, nachstes Jahr sogar auf 3% %. Aufgrund des Sparpakets stagnierten die verfOgbaren Realeinkommen im Vorjahr. Heuer werden sie gemar., der Prognose wieder urn 1. 7 % steigen, nachstes Jahr sollte der reale Einkommenszuwachs sogar 2.3 % betragen.

Auch bei der Lohnentwicklung zeichnet sich nach der eher m~migen Arbeitsmarktlage 1996/97 wieder eine Belebung ab. Heuer beschleunigt sich das Wachstum der Bruttolohnsumme laut VGR urn einen

I H S • Prognose der iiste"eichischen Wirtschah 199 7/98 · 21

Prozentpunkt auf 3 %; im nachsten Jahr belauft sich das Lohnwachstum auf 33f. %. Bei der Interpreta- tion dieser Lohnsteigerungen ist die geringe Inflation zu berocksichtigen. Nachdem die (sonstigen) Einkommen aus Besitz und Unternehmung im Zeitraum 1995 bis 1997 deutlich starker als die Lohneinkommen gestiegen sind, schwacht sich diese Tendenz deutlich ab, wobei sich die Wachstums- raten 1999 ganz angleichen. Die Besitzeinkommen wachsen dabei mit 3.5% (1998) und 3.7% (1999).

Bei den Transferausgaben !aut VGR hat sich der rOcklaufige Trend in den Wachstumsraten fortgesetzt.

Nachdem dieses Aggregat 1997 nur noch urn 1.1 % angestiegen ist, beschleunigen sich das Wachs- tum der Transfers heuer auf 2 %; nachstes Jahr ist eine weitere Beschleunigung auf 4.5% zu erwarten. Die Subventionen !aut VGR sollten 1998 urn 2 % zurOckgehen. Bei den Zinszahlungen fOr die Staatsschuld konnte 1997 ein RUckgang von 3% verzeichnet werden. Auch heuer steigen die Zinszahlungen nur wenig (3f. %).

Die diskretionaren Ma()nahmen im Rahmen des Konsolidierungsprogramms pragten die Entwicklung des Steueraufkommens 1996/97. Vor allem bei den direkten Steuern ist ein, gegeben die Konjunk- turentwicklung, extrem starkes Aufkommenswachstum zu konstatieren. So ist das Aufkommen an d:rekten Steuern der privaten Haushalte !aut VGR urn 6.8 % (1996) und 8.1 % (1997) gestiegen. Ab 1998 folgen die Steuereinnahmen wieder mehr der Konjunkturentwicklung. In Einklang mit der verbesserten Wirtschaftslage wachsen die direkten Steuern im Prognosezeitraum mit etwa 3.5 % heuer und 5 % im nachsten Jahr. Bei den Sozialversicherungsbeitragen ist eine analoge Entwicklung zu erwarten. Die indirekten Steuern wachsen 1998/99 urn knapp Ober einen Prozentpunkt schneller als das nominelle Bruttoinlandsprodukt.

Der gesamtwirtschaftliche Tariflohnindex lag im Februar urn 2.4 % Ober dem entsprechenden Vorjahresniveau. Die Tariflohnsteigerungen haben sich damit seit Anfang des Jahres erwartungsge- ma() Ieicht beschleunigt; zu Jahresende 1997 lag die Steigerungsrate des Tariflohnindex noch knapp unter 2 %. Die Lohnprognose fOr 1998 rechnet daher unverandert mit einer Steigerung der Brutto- Effektivverdienste je Aktiv-Beschaftigten im Jahresdurchschnitt urn 2.4 %, nach 1.5 % im Vorjahr;

implizit ergibt sich damit nach zwei Jahren, die von Brutto-Reallohnverlusten fOr die Arbeitnehmer gekennzeichnet waren, heuer wieder eine Zunahme der realen Brutto-Effektivverdienste im Ausma() von knapp Ober 1 %. lm kommenden Jahr dOrfte sich bei anhaltend gOnstiger Konjunkturentwicklung das Lohnwachstum neuerlich Ieicht beschleunigen, soda() sich die gesamtwirtschaftlichen Brutto- Lohnzuwachse je Arbeitnehmer im Jahr 1999 in einer Gro()enordnung von bis zu 3% bewegen konnten.

Die Verbraucherpreissteigerungen haben sich in den ersten beiden Monaten des heurigen Jahres weiterhin sehr ruhig entwickelt und lagen nahe bei der 1 %-Marke. Der diesmal weitgehende Entfall stark preistreibender Erhohungen von GebOhren und Tarifen zu Jahresbeginn, die Dampfung des Preisauftriebs am Wohnungsmarkt, aber auch die positiven Wirkungen verstarkten Wettbewerbsdrucks haben zu dieser erfreulichen Entwicklung beigetragen. lm Jahresdurchschnitt 1998 dOrfte die Steige- rungsrate des Verbraucherpreisindex damit bei 1.2 % liegen, um 0.3 Prozentpunkte geringer als noch zum Jahreswechsel angenommen. Der Preisdruck, der von anziehenden lmportpreisen ausgehen konnte, hat sich bislang kaum bemerkbar gemacht, fehlende aktuelle lmportpreisstatistiken erschwe-

I H S -Prognose der osterreichischen Wirtschaft 199 7/98 - 22

ren allerdings eine prazise Einschatzung. FOr 1998 wird mit einer blof1 leichten Beschleunigung des Preisauftriebs auf eine jahresdurchschnittliche Rate von 1.4 % gerechnet. Bei unveranderter Ein- schatzung der Nominallohnentwicklungen werden damit die Erfolge bei der lnflationsbekampfung zu einer Verbesserung der Realeinkommensposition der Arbeitnehmer beitragen.

Die Zahl der unselbsUindig Beschaftigten (bereinigt um Karenzurlauberinnen und Prasenz- bzw.

Zivildiener mit aufrechtem Beschaftigungsverhaltnis) lag zuletzt um rund 25.000 Ober dem Vorjahres- niveau. Das Beschaftigungswachstum hat sich damit zu Jahresbeginn um etwa % Prozentpunkt beschleunigt. Auch im Jahresdurchschnitt 1998 sollte die Zahl der Aktiv-Beschaftigten in diesem Ausmal1, also um rund 25.000 (+0.8 %) ansteigen. Angesichts der gOnstigeren Konjunktur im kommenden Jahr sollten sich auch die Beschaftigungszuwachse noch etwas beschleunigen; insge- samt betrachtet Obertragt sich die Wachstumsbeschleunigung damit etwas rascher und starker in Beschaftigungsausweitungen als in frOheren Aufschwungsphasen; die in Osterreich traditionell relativ stark ausgepragte Prozyklizitat der Produktivitatsentwicklung hat sich namlich anscheinend abge- schwacht.

Die Zahl der vorgemerkten Arbeitslosen Obertrifft, wie befOrchtet, auch in den letzten Monaten das Vorjahresniveau im Ausmal1 von 2 - 3 %; nur der Janner stellte mit einer Stabilisierung der Arbeits- losenzahl eine Ausnahme dar. Die Arbeitslosigkeit wird auch in den Monaten Marz und April dieses Jahres im Vorjahresvergleich vermutlich weiterhin Ieicht hbher ausfallen, sollte sich dann aber stabilisieren, sodal1 die Arbeitslosenrate insgesamt 1998 in etwa auf dem Niveau des Jahres 1997 verharren sollte. Nach EUROSTAT-Definition entspricht dies Werten von knapp unter 4% %. Die jahresdurchschnittliche Bestandszahl an vorgemerkten Arbeitslosen wird unverandert rund 233.000 betragen; im kommenden Jahr sollte dann aber zumindest eine leichte Reduktion der Arbeitslosigkeit verzeichnet werden konnen.

0

s:

::::J

-

(t)r:u: ""'

(t)"tJ

""'

(C 0 ::::J 0 CJ) (t)

I H S-Prognose der oste"eichischen Wirtschaft 1997/98- 23

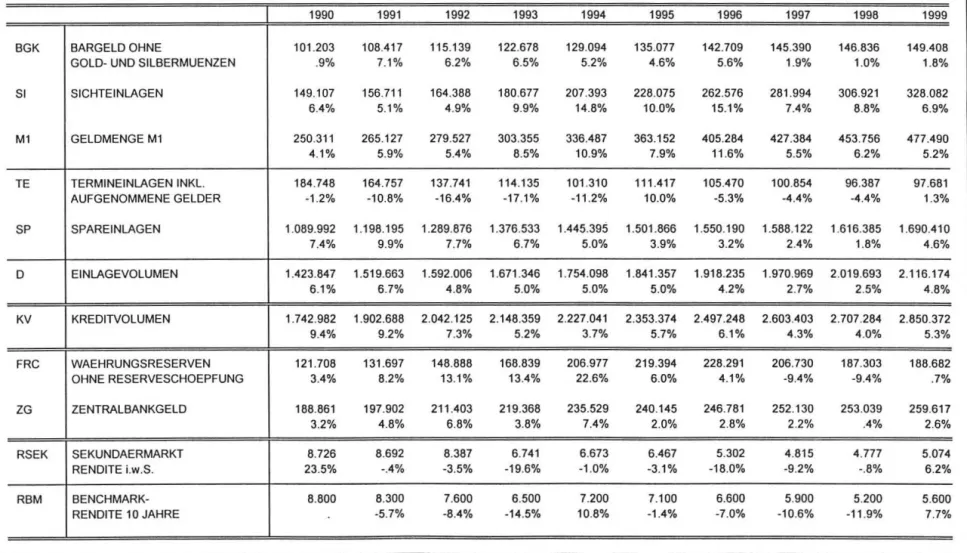

5. Monetare Prognose

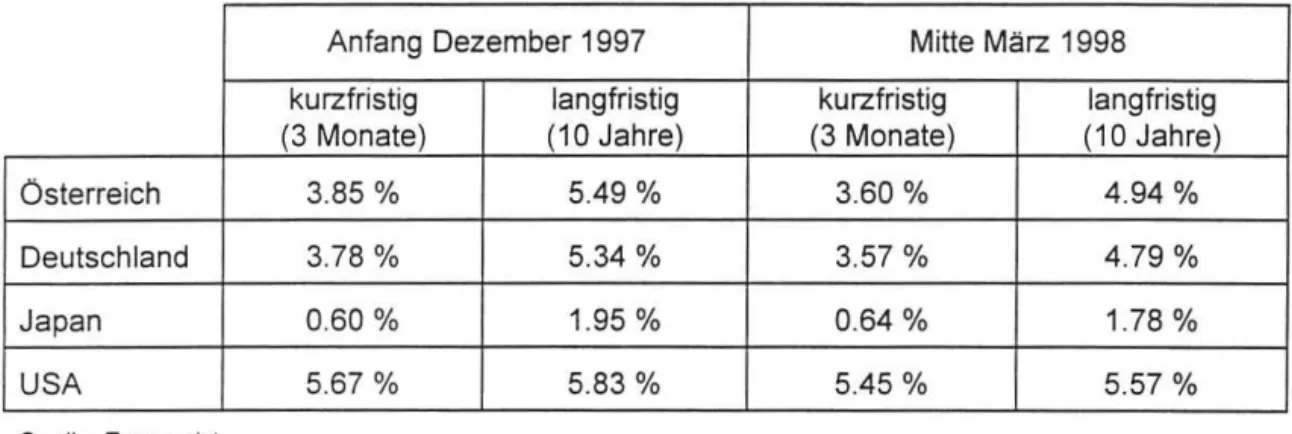

Die wahrend des vierten Quartals 1997 auf den internationalen Kapitalmarkten zu beobachtenden Wechselkurs- und Aktienkursturbulenzen beruhigten sich zu Jahresbeginn 1998 deutlich. Insbe- sondere in den Vereinigten Staaten und in Westeuropa vermochten die Aktienmarkte die herbstlichen KursrOckschlage zu kompensieren und neue historische Hochststande zu erreichen. Unterstotzend wirkte dabei das anhaltend gonstige Zinsumfeld. lm Februar fiel die osterreichische Sekundar- marktrendite erneut nahezu auf den ein Jahr zuvor markierten unteren Wendepunkt des gegenwarti- gen Zinszyklus. Allerdings verschleiert ein Durchschnittswert wie die Sekundarmarktrendite die zugrundeliegende Zinsdynamik. Wahrend die Zinsen fOr langfristige Ausleihungen binnen Jahresfrist urn 120 Basispunkte zurOckgegangen sind, liegen sie am kurzen Ende urn rund 30 Basispunkte Ober dem Niveau des gleichen Vorjahresmonats (siehe auch Tabelle 5.1 ).

Tabelle 5.1: lnternationale Zinsentwicklung

Anfang Dezember 1997 Mitte Marz 1998 kurzfristig langfristig kurzfristig langfristig (3 Monate) (10 Jahre) (3 Monate) (1 0 Jahre)

Osterreich 3.85% 5.49% 3.60% 4.94%

Deutschland 3.78% 5.34% 3.57% 4.79%

Japan 0.60% 1.95 % 0.64% 1.78%

USA 5.67% 5.83% 5.45 % 5.57%

Quelle: Economist.

lm Hinblick auf die weitere Zinsdynamik kommt der Entwicklung der kurzfristigen Zinssatze im zukOnftigen Euro-Raum eine zentrale Rolle zu. Obwohl in Deutschland die seit April auf 16% erh6hte Mehrwertsteuer zu einem erheblichen Teil auf den Verbraucherpreisindex durchschlagen wird, rechnet das lnstitut auf Sicht einiger Monate nicht mit weiteren Anhebungen der kurzfristigen Zinsen durch die Deutsche Bundesbank, da auch die nach erfolgter Steuererhohung zu erwartenden lnflationsraten vor dem Hintergrund des zuletzt beobachteten ROckgangs der deutschen lnflationsrate auf Werte von knapp Ober 1 % weiterhin als stabilitatskonform anzusehen sind. Risken konnten allerdings von einer moglichen Zinserhohung durch das Federal Reserve Board ausgehen, das sich zu einer solchen zinserh6henden Mar..nahme genotigt sehen konnte, urn maP..igend auf das amerikanische Wirtschafts- wachstum einzuwirken. Ein solcher Schritt starkte den US-Dollar tendenziell, was sich wiederum in einer Erh6hung der deutschen lmportpreise niederschiOge und die Deutsche Bundesbank zu einem Gegensteuern veranlassen konnte.

Die Erwartung Ieicht steigender kurzfristiger Zinsen wird auch durch die faktische Etablierung der Europaischen Wahrungsunion mit der unwiderruflichen Festlegung der bilateralen Wechselkurse ohne jede Bandbreite im Mai 1998 genahrt. Von der Absenkung der kurzfristigen Zinsen auf das dann

I H S-Prognose der osterreichischen Wirtschaft 1997!98- 24

einheitliche Niveau der sogenannten best performers (d.h. der Beitrittslander mit den niedrigsten kurzfristigen Zinsen) erfahren die Volkswirtschaften der frOheren Weichwahrungslander (gemar..

Bericht des Europaischen Wahrungsinstitutes kommen ltalien, Spanien und Portugal, nicht jedoch Griechenland fOr die Wahrungsunion in Betracht) einen expansiven lmpuls, der tendenziell preis- steigernd wirkt. Allerdings halt das lnstitut das Risiko eines daraus resultierenden lnflationsschubs fOr gering, da die gegenwartig schon hohe und durch die EinfOhrung des Euro selbst sowie durch die Abwertungen in Asien noch zunehmende Wettbewerbsintensitat kaum Spielraum fOr Preissteigerungen gewahren wird.

Bei der weiteren Entwicklung der langfristigen Zinssatze ist der internationale Zinszusammenhang zu berOcksichtigen. Die anhaltende Strukturkrise in Ostasien, im besonderen auch in Japan, spricht weiterhin gegen steigende langfristige Zinsen. Vor dem Hintergrund eines fragilen Konjunkturauf- schwungs in Europa mor..te eine Zinswende von den Vereinigten Staaten ausgehen. Die lnflationser- wartungen der Marktteilnehmer werden wesentlich davon beeinflur..t werden, inwieweit sich die erwartete Abschwachung des Wirtschaftswachstums in den Vereinigten Staaten tatsachlich einstellt.

Die Preisstabilitat in den Vereinigten Staaten ware dann gefahrdet, wenn die BIP-Wachstumsrate weiterhin Ober der Wachstumsrate des Produktionspotentials lage, da dann sowohl aufgrund hbherer Lohnzuwachsraten und der daraus resultierenden PreisOberwalzungsprozesse als auch aufgrund von Kapazitatsengpassen Preissteigerungen am GOtermarkt zu erwarten waren. Unter der Annahme, dar..

eine mit dem Wachstum des Produktionspotentials vereinbare Abschwachung des BIP-Wachstums in den Vereinigten Staaten eintritt, geht das lnstitut davon aus, dar.. bei den langfristigen Renditen am US-Rentenmarkt 1998 keine signifikante Erhbhung zu erwarten ist.

Vor diesem Hintergrund bleibt das internationale Zinsumfeld fOr eine Fortsetzung der gegenwartigen Niedrigzinsphase auch in Osterreich gonstig. Die Rockwirkungen des erwarteten moderaten Zinsan- stieges urn 25 Basispunkte im Laufe des Gesamtjahres auf die bsterreichische Konjunktur fallen kaum ins Gewicht, insbesondere da die Kreditnachfrage der Gebietskbrperschaften deutlich geringer als in frOheren Jahren ausfallt und die Zunahme der lnvestitionen im privatwirtschaftlichen Bereich zunachst noch im wesentlichen aus dem Cash-flow der Unternehmen bestritten werden kann. Selbst bei ungOnstiger Entwicklung der lnflationsraten sollte das Zinsrisiko auf Sicht der nachsten neun Monate nach Mar..gabe der bsterreichischen Sekundarmarktrendite - vom gegenwartigen Niveau aus gerech- net - auf 60 Basispunkte beschrankt sein.

Gegeben die internationale Zinsentwicklung lar..t das Prognosemodell fOr die bsterreichische Sekundarmarktrendite i.w.S. im Jahresdurchschnitt 1998 einen Wert von 4.8% erwarten. Unter BerOcksichtigung der Prognose fOr den SIP-Deflator (1.1 %) ergibt sich damit, wie bereits im Dezem- ber prognostiziert, konjunkturkonform ein Ieicht steigendes Realzinsniveau von 3.7% im Jahre 1998 nach 3.5% im Jahr 1997.

Nach dem zu erwartenden pOnktlichen Start der Wahrungsunion wird die Rendite auf bsterreichische Anleihen der Rendite auf Anleihen von Emittenten gleicher Bonitat aus anderen Mitgliedslandern entsprechen, sofern Liquiditatsdifferentiale keine Rolle spielen. Somit existiert mit Beginn des Jahres 1999 im gemeinsamen Wahrungsraum nur noch eine einzige 1 OJ-Benchmarkrendite fOr Anleihen

I H S -Prognose der iiste"eichischen Wirtschaft 199 7/98 - 25

hochster Bonitat mit einer Restlaufzeit von 10 Jahren. Da die 10J-Euro-Benchmarkrendite jedoch erst mit Beginn der Wahrungsunion beobachtbar ist, der Beginn der Wahrungsunion aber in den relevanten Prognosezeitraum fallt, zieht das IHS-Modell die 10J-DM-Benchmarkrendite zur Prognose der 1 OJ-Euro-Benchmarkrendite unter der Annahme heran, da~ letztere a us erster hervor- gehen wird (zu weiteren Anderungen am Prognosemodell siehe Kasten). lm Umfeld niedriger lnflationsraten und zunehmender Fiskaldisziplin in Europa sowie sinkenden Renditen fOr langfristige Ausleihungen in den Vereinigten Staaten nahm die deutsche Benchmarkrendite von 6.6 % im Jahre 1996 auf 5.9% im Jahr 1997 ab. Unter den oben im Detail diskutierten Annahmen erwartet das lnstitut fOr 1998 einen weiteren ROckgang der Benchmarkrendite auf 5.2 %. lm Jahresdurchschnitt 1999 ist mit einem moderaten Anstieg auf 5.6 % zu rechnen.

In den kommenden Monaten wird das Modell des monetaren Sektors der osterreichischen

Volkswirtschaft den veranderten Rahmenbedingungen infolge der Europaischen Wahrungsunion entsprechend adaptiert und urn weitere Komponenten erganzt werden. In einem ersten Schritt wurden bei der vorliegenden Prognose zwei Neuerungen eingefOhrt. Erstens wird die langfristige Rendite im gemeinsamen Wahrungsraum bis zum Beginn der Wahrungsunion durch die erst- mals prognostizierte 1 OJ-DM-Benchmarkrendite angenahert. Zweitens werden nunmehr statt eines Modelles zwei Madelle verwendet, urn die monetaren Variablen zu prognostizieren. Um- fangreiche Tests haben ergeben, da~ die beiden Variablen Spareinlagen und osterreichische Sekundarmarktrendite im Vergleich zu den anderen Variablen starker verzogert werden sollten, dafOr aber weiter in der Vergangenheit liegende Information mit geringerem Gewicht in das Modell Eingang finden sollte. Mit diesem Ansatz la~t sich der Prognosefehler bei den betreffen- den Variablen deutlich reduzieren. Andererseits wurde erneut bestatigt, da~ das bis data schon verwendete Modell einer Bayesianischen Vektorautoregression die Prognosefehler bei den anderen Varia bien minimiert und daher weiter Verwendung finden kann.

Das Wachstum der Bargeldmenge 1998 wird sich der Modellprognose zufolge nach 1.9 % im Vorjahr weiter auf 1.0 % im heurigen Jahr abschwachen. Nachdem die Sichteinlagen im Jahre 1996

au~erordentlich stark urn 15.1 % zugenommen haben, war 1997 eine Halbierung der Wachstumsrate auf 7.4 % zu beobachten. lm Jahre 1998 wird sich der Zuwachs der Sichteinlagen wieder Ieicht auf 8.8 % beschleunigen. Aus diesen beiden Aggregaten folgt eine leichte Zunahme der Geldmengenex- pansion (M1) von 5.5 % im Jahre 1997 auf 6.2 % heuer, die sich im Jahre 1999 infolge einer langsame- ren Expansion der Sichteinlagen von 6.9% wieder auf 5.2% abschwachen wird.

lm Durchschnitt des heurigen Jahres werden die Termineinlagen wie schon im Vorjahr nochmals urn 4.4 % zurOckgehen. lm Jahre 1999 tritt bei einem geringen Wachstum der Termineinlagen von 1.3 % eine Stabilisierung auf niedrigem Niveau ein. Nachdem das Wachstum der Spareinlagen schon 1997 mit 2.4 % aur..erordentlich ma~ig ausfiel, was mit der weiteren ROcknahme der Sparquote konform

ging, ist fOr 1998 nochmals mit einer geringeren Expansion um lediglich 1.8 % zu rechnen. Zwar nimmt

die Sparquote heuer im Vergleich zum Vorjahr wieder Ieicht zu, doch wird dieser Effekt vom Trend zu hoherwertigen Veranlagungen Oberkompensiert. Erst im Jahre 1999 wird sich die dann kraftigere

I H S-Prognose der osterreichischen Wirtschaft 1997/98- 26

Erhbhung der Sparquote auch in einer beschleunigten Expansion der Spareinlagen urn 4.6 % niederschlagen.

Bedingt durch die weiterhin gute Ausstattung der Unternehmen mit Liquiditat in Verbindung mit der moderaten lnvestitionstatigkeit sowie einem Einbruch bei der lnanspruchnahme von Bankkrediten durch die Gebietskbrperschaften nahmen die Direktkredite an inlandische Nichtbanken 1997 lediglich urn 4.3 % zu. Auch 1998 ist vor dem Hintergrund anhaltender Konsolidierungserfordernisse und einer weiterhin guten Liquiditatsausstattung der Unternehmen nur mit einer verhaltenen Expansion des Kreditvolumens urn 4.0% zu rechnen. Erst im Jahre 1999 ist bei einem hbheren lnvestitionstempo eine starkere Ausweitung des Kreditvolumens urn 5.3 % zu erwarten.