Prognose der osterreichischen Wirtschaft 1999-2001

Jahresmodell LIMA/97

Wirtschaftsprognose I Economic Forecast Nr. 11

Dezember 1999

Die okonometrischen Modellprognosen werden von einer Arbeitsgruppe am lnstitut fOr Hohere Studien seit 1974 erstellt:

Bernhard Felderer

Daniela Grozea-Helmenstein Christian Helmenstein Helmut Hofer Jaroslava Hlouskova Reinhard Koman Elizaveta Krylova Robert Kunst Edith Skriner Martin Wagner Andreas Worgotter Julia Worz

Okonometrisches Forschungsprogramm des lnstituts fur Hohere Studien

lnstitut fur Hohere Studien (IHS), Wien

Institute for Advanced Studies, Vienna

lnhaltsverzeichnis

1.

Einleitung und ZusammenfassungTexttabelle: Wichtige Prognoseergebnisse

3

Abbi

ldungen: Wichtige Prognoseergebnisse4/5

2.

Die internationale Konjunktur6

2.1. lnternationale Konjunkturprognosen 6

2.2

. Lander8

Texttabelle: lnternationale Rahmenbedingungen

173.

Die osterreichische AuBenwirtschaft 184.

Perspektiven der lnlandskonjunktur22

5.

MoneUire Prognose31

Abbildungen

: Ergebnisse der monetaren Prognose34/35/36

Tabellenanhang

38

N c

en

Q)3 3

CD

::s

or en en c

(Q

::s

I H S- Prognose der iisterreichischen Wirtschaft 1999-2001- 1

1. Einleitung und Zusammenfassung

Export belebt- Budget bremst

Die weltweiten konjunkturellen Rahmenbedingungen haben sich wesentlich verbessert. Eine Wachs- tumsverlangsamung der amerikanischen Wirtschaft ist nach wie vor nicht auszumachen

,die Asien- krise scheint Oberwunden, der Olpreisanstieg rettet Russland vor dem Bankrott und die

japanischeWirtschaft beeindruckt durch tiefgreifende Umstrukturierungen von Unternehmen und Banken. Die Gefahr einer inflationaren Oberhitzung kann als gering eingeschatzt werden, sodass auch

keineabrupten monetaren Bremsmanover zu erwarten sind.

lm Gegensatz dazu sorgt die Ungewissheit Ober die zukOnftige Zusammensetzung der Bundesregie- rung und die schleppenden Weichenstellungen fOr notwendige Strukturreformen zur Erreichung der vergleichsweise bescheidenen Ziele des Stabilitatspaktes fOr Unsicherheit im Inland. Die Betatigung der budgetaren Notbremse durch den Finanzminister in Form einer Korzung des Spielraumes fOr

"E

rmessensausgaben" ist nicht dazu angetan

,den Eindruck einer mittelfristig vorausschauenden Fiskalpolitik zu erwecken. Eher bietet sich ein Bild der Kombination dauerhafter Ausgabensteigerungen

(Familienpaket) und Einnahmensenkungen(Steuerreform) mit kurzfristigen und nicht berechenbaren

Ad-hoc-Finanzierungen.Bei einer Abwagung beider Impulse Ob erwiegt fOr nachstes Jahr die Auswirkung der aur..enwirtschaftli- chen Belebung. Die IHS-Prognose fOr das Wachstum des realen Bruttoinlandsprodu

kts lautetdaher 2.1 % fOr 1999 und 2

.5 % fOr das Jahr 2000.Eine erste Vorausschau fOr das Jahr 2001 geht von einer Fortsetzung der internationalen Konjunkturverfestigung aus und sollte fOr Osterreich eine

weitere geringfOgige Wachstumsbeschleunigung um einen viertel Prozentpunkt auf 2.7% bringen.Bei der Interpretation der Prognosen ist auch zu berOcksichtigen, dass erstmals die Za

hlender rev

idierten VolkswirtschaftlichenGesamtrechnung laut ESVG 1995 verwendet werden. Diese Revision bringt eine Verbreiterung der Erfassung wirtschaftlicher Aktivitaten sowie eine konsistente Zuordnung nach wirtschaftlichen Ablaufen (Accruai-Prinzip)

.Allerdings liegt fOr die Vorjahre erst eine vorlaufige Rechnung vor, die nicht in allen Details vollstandig nachvollziehbar ist. Es ist daher anzunehmen, dass

hier noch weitereRevisionen folgen werden.

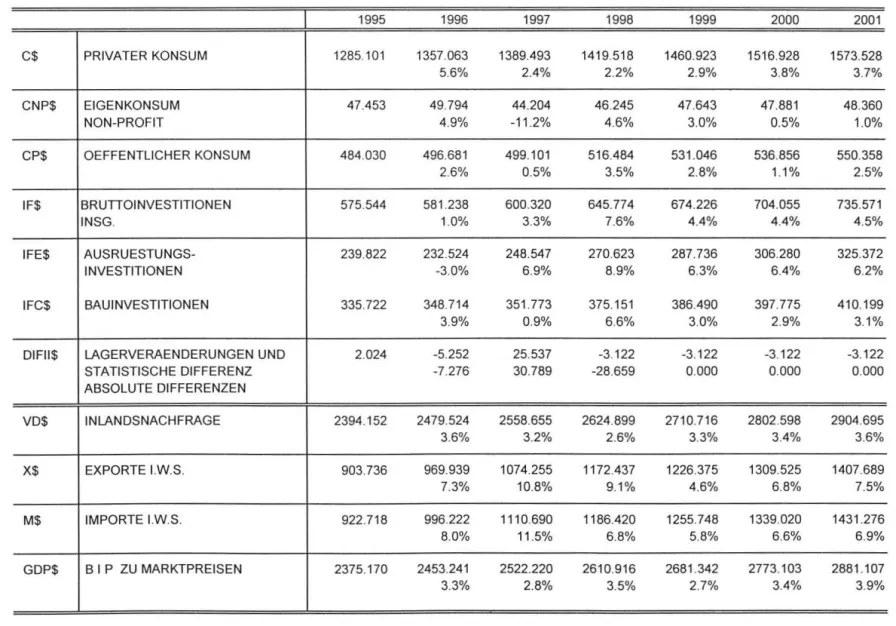

Der

reale private Konsumwird 1999 um 2.1

%und 2000 sowie 2001 um

je2.4

%wachsen. Die Wachstumsbeschleunigung nachstes und Obernachstes Jahr ist mit der Auswirkung der Steuerreform und des Familienpaketes vor allem fOr Bezieher niedriger Einkommen verbunden

. Wegender noch nicht vollstandig vorliegenden Sektorrechnung gemar.. neuer VGR

konnenwir vorderhand kein personliches disponibles Einkommen und daher auch keine personliche Sparquote berechnen.

Die realen lnvestitionen entwickeln sich weiterhin gespalten. Die

realen Bauinvestitionenwerden

nach dem Boom des letzten Jahres, der durch mehrere Sonderfaktoren

(Auflosung vonMietzinsreser-

ven) entstanden

ist, heuer nur mehr um 1.5%und in den nachsten Jahren jedoch um weniger (1

.1 %,I H S-Prognose der osterreichischen Wirtschaft 7999-2001- 2

1.3 %)

zunehmen.

lmGegensatz

dazusetzen die realen

Ausrustungsinvestitionenihr

starkes Wachstum mit 5.9% (1999) und 5.6% (2000 und 2001) fort.Nach der Revision der Volkswirtschaftlichen Gesamtrechnung

wirdtor 1998 nur mehr ein Wachstum

der realen lnlandsnachfrage von 2.2 %ausgewiesen

.Durch die unvermeidliche Budgetkonsolidie- rung bleibt die

inlandischeNachfrage auch

nach Oberwindungder auf1enwirtschaftlichen Schwachen

1999in

dennachsten beiden Jahren in

ihrerE

xpansion gehemmt und wird lediglich um 2.0 % und2.3 % zunehmen.

Der

starkelnternationalisierungsprozess der

osterreichischen Wirtschaft setzt sich weiterfort. Die

gesamte Export-bzw.

lmportquoteist seit dem Tiefpunkt

1993 jedes Jahrum mehr als einen Prozentpunkt gestiegen und wird 2001 nur mehr knapp unter 50

% liegen.Die

realen Warenexportewerden nach einem

Zwischentief1999 mit 4.2% ab nachstem Jahr

wiedermit 6.4

%und

7.2%wachsen.

Diese Werte

wurdengegenuber der letzten Prognose kraftig

nachoben revidiert.

Auch die realen Reiseverkehrsexporte (1998: 1.4 %, 1999:2.5 %,

2000: 2.2 %,2001

:1.8 %) signalisieren

,dass die osterreichische

Freizeitwirtschaftvon der Konjunkturerholung in Europa profitieren kann und einen

erfolgreichen Strukturverbesserungsprozessabsolviert hat. Ohne

erkennbare Abschwachunghaben

sichdie realen Guterimporte entwickelt.

Angesichts der gunstigen Nachfrageentwicklungsowie

des anhaltendenlnvestitionsbooms wird auch

inden nachsten beiden Jahren mit

einem kraftigenlmportwachstum

(5.7% und 6.7 %) zurechnen sein. Am schwachsten entwickeln sich die Reisever-

kehrsimporte, die erstnachstes Jahr nach drei Jahren Schrumpfung

wieder eineleich te Belebung

erfahren sollten.Die

Salden derLeistungsbilanz

werden gepragt voneiner

Verschlechterung derHandelsbilanz und

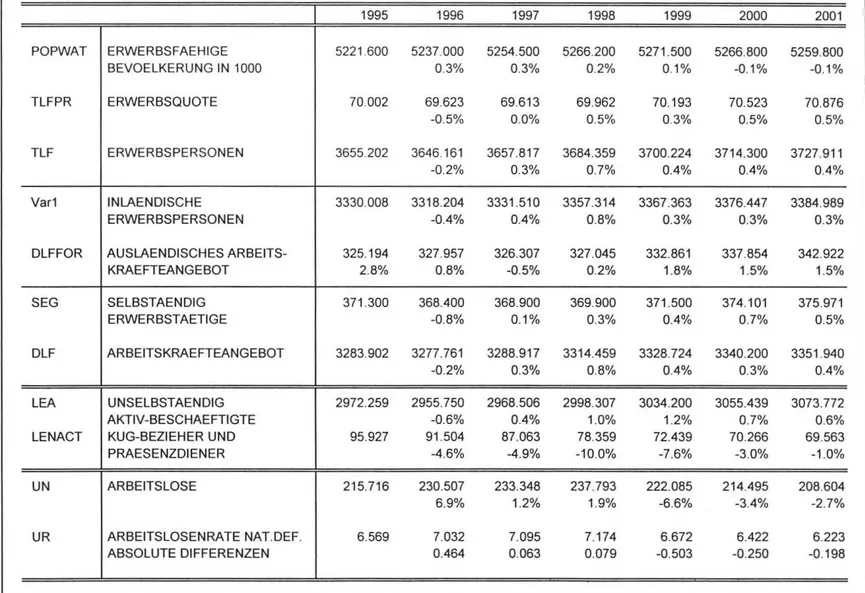

einer Erholung der Reiseverkehrs- und Dienstleistungsbilanz.Am Arbeitsmarkt

klingt die kraftige

Ausweitungder Beschaftigung um 1.0 % (1998) und

1.2 % (1999) in den nachsten beidenJahren

(0.7 % und 0.6 %) Iangsam ab.Ebenso

sinkt dasLohnwachstum

(1998: 3.2 %, 1999: 2.0 %, 2000: 1.6 %, 2001:1.8 %). Die

Arbeitslosenrate sinkt angesichts einer kraftigen Ausweitung der aktiven Arbeitsmarktpolitikund der

Iangsam einsetzendendemografischen

Entlastung wahrend des Prognosezeitraumes kraftig von 7.2% (1998,nationale Defin

ition) auf 6.2%(2001 ). Gemessen an

hand

derinternational vergleichbaren Eurostat-Definition behauptet

der osterreichische Arbeitsmarkt seine Spitzenstellung innerhalb der EU.Die Verbraucherpreise werden 1999 (0.6 %)

nur maf1ig wachsen

. 2000und

2001 erfolgt eineleichte

Belebung auf 1.4 % bzw. 1.3 %.

I H

5 -

Prognose der osterreichischen Wirtschaft 1999-2001 -3

Wichtige Prognoseergebnisse

Veranderungen gegenuber dem Vorjahr in Prozent

1999 2000 2001

Bruttoinlandsprodukt, real 2.1 2.5 2.7

Privater Konsum, real 2.1 2.4 2.4

Bruttoinvestitionen insgesamt, real 3.4 3.1 3.3

Ausrustungsinvestitionen, real 5.9 5.6 5.6

Bauinvestitionen, real 1.5 1.1 1.3

lnlandsnachfrage, real 2.3 2.0 2.3

Exporte i.w.S., real 3.9 5.7 6.3

Waren, real (!aut VGR) 4.2 6.4 7.2

Reiseverkehr, real (laut VGR) 2.5 2.2 1.8

lmporte i.w.S., real 4.2 4.7 5.5

Waren, real (!aut VGR) 7.1 5.7 6.7

Reiseverkehr, real (laut VGR) -3.0 1.0 1.5

Unselbstandig Aktivbeschaftigte 1.2 0.7 0.6

Arbeitslosenrate: Nationale Definition*) 6.7 6.4 6.2

Arbeitslosenrate: Eurostat-Definition *) 4.3 4.1 3.9

Bruttolohnsumme pro Aktiv-Beschaftigten 2.0 1.6 1.8

Preisindex des BIP 0.6 0.9 1.1

Verbraucherpreisindex 0.6 1.4 1.3

Geldmenge M 1 15.1 6.3 6.1

3-Monats-DM/EURO-Rendite"> 2.9 3.0

1 0-Jahres-DM/EURO-Rendite *) 4.7 4.9

Leistungsbilanz (Mrd.oS)*) -65.1 -62.5 -55.6

•) absolute Werte

% gogenObcr Vorjahr 6

5

4

3

2

I H S - Prognose der osterreichischen Wirtschaft 1999-2001 - 4

WICHTIGE PROGNOSEERGEBNISSE /1

BIP- Konsum- lnvestitionen

real .•

/

'

/

'

'

/

'

/

'

/

'

/

'

..

- -. - -

·-----. - ---

..--. - -.-

..o~~~---4---~---~---+---~

1 6 1997 1998 1999 2000 2001

-1

- -BIP ---·--Konsum - --- lnvestiliOiieii]

'lo gegenuber Vorjahr

Lohne - Preise - Beschaftigung

.···---

-1

Lohne -· · · ·-Preise - - Beschl!ftigung

% gegenilber Vorjahr 12

10

8

6

4

I H S - Prognose der iisterreichischen Wirtschaft 1999-2001 - 5

WICHTIGE PROGNOSEERGEBNISSE /2

lmporte (i.w.S.) - Exporte (i.w.S.)

--lmporte t· .. ·· · Exporte.

0+---~~---+---~---~---~

1996

in Mrd. tiS 10

1 96

·10

·30

.so

·10

.go

·110

1997

1997

1998 1999 2000 2001

Leistungsbilanz

1998 1999

2000

2001···-···

r - - - ,

- -Leistungsbilanz

· · · · Saldo GUier

:::s

,...

CD

...

:::s

.

"

0 :::s

-· c :::s

~

,...

... c

I H S- Prognose der osterreichischen Wirtschaft 1999-2001- 6

2. Die internationale Konjunktur

2.1. lnternationale Konjunkturprognosen

Die aktuelle Lage der Weltwirtschaft hat sich in den ersten neun Monaten des laufenden Jahres besser entwickelt als erwartet. Wegen der Starke der aktuellen Konjunkturindikatoren haben die internationa- len

lnstitutionen innerhalbder letzten drei Monate ihre Prognosen fOr die Jahre 1999 und 2000 nach oben revidiert.

DerWirtschaftsausblick hat sich insbesondere fOr die

LanderSOdostasiens starker verbessert.

InNordamerika findet die fOr das Ende des laufenden Jahres erwartete wirtschaftliche AbkOhlung nicht statt. lnnerhalb der Europaischen Union bleibt das Konjunkturmuster der einzelnen Lander gemischt.

FOr die

Transformationsokonomien, das sind 26 Lander von Zentraleuropa bis zum Fernen Osten

,rechnet die Europaische Bank fOr Wiederaufbau und Entwicklung (EBRD) mit einem Wachstum von 1.6 % im Jahr 1999, das sich im Jahr 2000 verdoppeln konnte.

Der

lnternationaleWahrungsfonds (IWF) hat seine September-Prognose fOr das Wachstum der Weltwirtschaft von 2.3

% auf 3 %revidiert. Die Weltbank revidierte im Dezember des laufenden Jahres

ihrePrognose fOr die Entwicklung der Weltwirtschaft fOr das Jahr 2000 von 2.6 % auf 2.9 %. lm laufenden Jahr sollte die Weltwirtschaft um nur 1.9% wachsen

. Das Wachstum der G-7-Lander konntesich im Jahr 2000 auf 2.4 % von 2.6 % im Jahr 1999

verlangsamen.Die

PrognosefOr das laufende Jahr wurde um 0.9 Prozentpunkte nach oben revidiert, weil die anhaltende Hochkonjunktur in den

USAzusammen mit dem beginnenden Wirtschaftsaufschwung in Japan neu berOcksichtigt werden musste.

Die EU RO-Lander erie ben 1999 eine allgemeine Verbesserung der Wirtschaftslage, obwohl sich der Aufschwung in Deutschland und ltalien nur sehr

Iangsambemerkbar macht. lm dritten Quartal des laufenden Jahres hat sich die europaische Wirtschaft besser als erwartet entwickelt. Sie ist im Jahresabstand um 2.3 % gewachsen

, wobei erwartet wird, dass sichder Wachstumstrend

imvierten Quartal noch verstarken sollte. Der Welthandel und die europaischen Exporte haben starker zuge-

nommenals zu Beginn des Jahres erwartet wurde. Die allmahliche Erholung der Binnenkonjunktur geht insbesondere von der

lndustrie aus,und im auf.!.enwirtschaftlichen Umfeld gibt es weitere Anzeichen einer Wachstumsbelebung

.Die positive Beurteilung der Auftragsbestande aus dem Ausland hat das Vertrauen der lndustrie

indie Produktionserwartungen verbessert. Das europaische Wirtschaftswachstum beschleunigt sich und konnte im Jahr 2000 3.0 % betragen. Die Wachstumsraten der EURO-Lander bleiben aber weiterhin schwacher als jene in Nordamerika, wo for das laufende Jahr eine Wachstumsrate um 4 % erwartet wird.

Die

lnflationserwartungen sollten trotz eines vorObergehenden Anstiegsin den kommenden Monaten in

den Jahren 2000 und 2001 unter 2 % bleiben.

DieVerbraucherpreise sind im laufenden Jahr in den

EURO-Landern durchschnittlich um nur 1.2 % im

Jahr angestiegen.Preissteigerungen konnten von

einem beschleunigten Geldmengenumlauf, durch steigende Produzentenpreise, durch steigende

Lehne und vor allem aber auch durch den Verlauf des EURO-Wechselkurses gegenOber dem USD (imvierten Quartal im Jahresabstand um 14 %) entstehen. Der Wertverlust gegenOber dem USD wird

primar

auf das starke Wirtschaftswachstum in den Vereinigten

Staaten zurOckgefOhrt. Auf.!.erdem hat sich der Renditenabstand zwischen den USA und den EURO-Landern erhoht.I H S-Prognose der iisterreichischen Wirtschaft 1999-2001- 7

Die Europaische Zentralbank (EZB) hat Anfang November den Leitzinssatz um 0.5 Prozentpunkte

von2.5

% auf3.0% erhoht. Die Zinserhbhung sollte weitere Spekulationen der Finanzmarkte Ober eine weitere Erhohung eliminieren. lnflationstendenzen entgegenwirken

unddie langfristigen Zinsen stabilisieren. Ein weiterer Grund for die Anhebung des Leitzinssatzes durch die EZB war, dass aktuelle Konjunkturindikatoren darauf

schlie~enlassen, dass Spanien und Frankreich ein Wachstum von mehr als

3 %im nachsten Jahr erreichen werden. AuP.,erdem gibt die Preisentwicklung in ltalien Anlass zu einer restriktiven Geldpolitik. Das vorgegebene Wachstumsziel der Geldmenge

(M3)im EURO-Raum sollte pro Jahr nicht 4.5 % Oberschreiten, aber die aktuelle Wachstumsrate ist bedeutend hoher. Der Geldumlauf

ist im drittenQuartal im Jahresabstand um 6.2 % angestiegen,

verglichenmit 5.6 % im zweiten Quartal und

5.2 % imersten Quartal. Die Beschleunig ung des Geldumlaufs zeigt, dass sich das niedrige Zinsniveau stark auf die Kredite der privaten Haushalte ausgewirkt hat.

Laut Weltbank wird, trotz einer Verbesserung der globalen Wirtschaftslage, in den asiatischen Landern das Wachstum unter dem historischen Durchschnitt liegen. Es dOrfte in den nachsten Jahren nicht mehr als 5 %

imJahresdurch

schnitterreichen

. Dies ist bedeutend niedriger als die Wachstumsraten,die vor der Finanzkrise in Asien erz

ieltwurden. Auch die Asiatische Entwicklungsbank hat die Wachstumsraten fOr die asiatische Region neuerlich nach oben revidiert. Grund dafOr war die Geschwindigkeit, mit der sich die Wirtschaftslage verbessert hat. Der rasche Aufschwung wurde

primardurch eine expansive Fiskal- und Geldpolitik

innerhalbder asiatischen Lander gesteuert.

Weitere Fa

ktoren sinddas

anhaltende starke Wirtschaftswachstum in Nordamerika, das sich positiv

aufdie

asiatischeExportentwicklung ausgewirkt hat. Dies betrifft insbesondere den Export von

elektronischenGOtern

. Aber auch die Umstrukturierung von Unternehmen und Banken hat lnvestoren dazu

ermutigt,wieder in die krisengeschOttelte Region zu investieren.

SOdkoreazahlt zu den

am starksten wachsenden Landernund wird im

laufendenJahr um etwa

9 % wachsen. Die Wachstums-rate des koreanischen BIP hat somit bereits die hohen Wachstumsraten von

vor derKrise Oberschritten.

FOr die lateinamerikanischen Lander wird

im Jahr 2000 ein Wachstum von 2.7% erwartet, nach einem Einbruch von 0.6

% im Jahr 1999.Es wird davon ausgegangen, dass sich der Wachstumstrend

inder Reg

ion imJahr 2001 fortsetzen wird. Mexikos Wirtschaftswachstum fOr das Jahr 2000 wurde von 4 %

auf 5 %revidiert und

auchfOr

1999 wurde das Wachstum von 2.9%auf 3.4 % angehoben.

Zuden positiven Faktoren, wie eine stabile nationale Nachfrage und

stabilePreise, kommen noch das starke

Wirtschaftswachstumder USA und Preissteigerungen an den Roholmarkten hinzu. Die hohen Roholpreise helfen die hohe Staatssch uld des Landes abzubauen.

Die

steigendenPreise fO

rRohol dOrften

auch inden Obrigen erdolproduzierenden Landern Latein-

amerikas wie Venezuela, Kolumbien und Ecuador den Staatshaushalt

verbessern.Auch Bolivien,

Argentinien undBrasilien dOrften

ebenfallsvon der Preisentwicklung profitieren

.Dabei konnte der

Aufschwungjedoch durch die verzoge rte EinfOhrung

von Reformen, durchHandelskonflikte und durch

hohe Zinsen

gefahrdet sein.Brasilien konnte im Jahr 2000 um 3.0

%und im Jahr

2001 um

3.8 %wachsen. Die Konku rrenzfahigkeit der brasilianisch

enWirtschaft hat

sichbereits verbessert,

wiewa

chsende Exporte belegen. Ein sinkendes Zinsniveau unddie bereits getatigten ReformmaP.,nahmen

im

laufenden Jahr werden zur Verbesserung im nachsten Jahr maP.,geblich beitragen.I H S - Prognose der osterreichischen Wirtschaft 1999-2001 - 8

lm

viertenQuartal des Jahres sind die Roholpreise

(Brent)auf 26 USD pro Fass

weiter angestiegenund erreichen damit das hbchste Niveau seit dem Golfkrieg im Jahr 1991. Wegen der politischen Lage im lrak und saisonaler Effekte

-wie sinkende Lagerbestande im Winter-

ist mit einer Steigerung desRoholpreises auf 30 USD pro Fass zu Beginn des Jahres 2000 zu rechnen. lm Februar und Marz konnte der Roholpreis aber bereits wieder unter das aktuellen Niveau sinken. Trotz der steigenden Roholpreise wird die globale Preisentwicklung im Jahr 2000 als moderat eingeschatzt.

2.2 Lander

DEUTSCHLAND

Seit dem Sommer hat die deutsche Wirtschaft etwas an Dynamik gewonn en, aber das Wachstum des laufenden Jahres wird trotzdem das schwachste innerhalb der EURO-Lander sein. Die Entwicklung

wirdim Wesentlichen von einer kraftigen Zunahme der Exporte getragen. Nach einer flachen Entwicklung in der ersten Halfte sind sie in der zweiten Halfte des laufenden Jahres im

Jahresabstandurn 6.1

%gestiegen. FOr 1999 ergibt sich daher ein Jahreswachstum von 1

X%.

lmJahr 2000 dOrfte die Wachstumssteigerung deutlich geringer ausfallen als in frOheren Aufschwungphasen.

Der erwartete Aufschwung im Jahr 2000 stotzt sich auf die aktuell stark steigenden Auftrage aus dem

Ausland,die sich positiv auf die

Au~enhandelspositiondes Landes auswirken

werden.Falls

dieExportwirtschaft auch weiterhin von den gOnstigen Wechselkursen und der stabilen

Konjunktur inden Hauptabnehmerlandern unterstotzt

wird,rechnet man im nachsten Jahr

miteiner noch

besserenEntwicklung. Besonders stark stiegen die Ausfuhren in die EU-Staa

ten,mit 9.6 % im September im Jahresabstand. Die lmporte aus der EU stiegen im September urn 6.1

%.In die Staaten

au~erhalbder Europaischen Union nahm der Export urn 5.2 % und der Import urn 11

.3 % zu.Ein Ende der aktuellen lnvestitionsschwache der deutschen Wirtschaft ist

jedoch noch nichtabzusehen. Die Bereitschaft der Unternehmen, in den Ausbau der Kapazitaten zu

investieren, ist nachwie vor gering. Von der lndustrie gehen nach Meinung des DIW in diesem Jahr

kaum Wachstumsimpulseaus. Der aktuelle Konjunkturtest des ifo-lnstituts ergab jedoch, dass

dielndustrie bundesweit fOr das nachste halbe Jahr Oberwiegend mit einer gOnstigeren Entwickl ung als bisher rechnet. Ein stabiler Aufschwung

inder Bauindustrie ist laut ifo noch nicht

inSicht. Die deutsche lndustrieleistung ist im dritten Quartal urn 1.6 % gesunken; es wird aber nicht damit gerechnet, dass dadurch der wirtschaftliche Aufschwung in Deutschland ins Stocken gerat. Jedoch wird erwartet, dass der Trend im vierten Quartal

wiedernach oben geht, da die Auftragseingange im

drittenQuartal im Jahresvergleich urn 5.9 % angestiegen sind und die lndustrie bere

its amRande der Kapazitatsauslastung produziert.

lm November beurteilen die Unternehmen ihre Geschaftslage etwas we niger negativ als im Vormonat.

Auch werde sich der Personalabbau verflachen. Per Saldo wollen nur noch zwolf Prozent der Betriebe

die Zahl der Mitarbeiter verringern. Dies ist der niedrigste Wert seit mehr als sechs Jahren. lm Oktober

erreichte die Arbeitslosigkeit den tiefsten Stand seit Herbst 1996. Zu einer Wende am

Arbeitsmarkt wirdes im Jahr 2000 aber

nicht kommen. Weiterhinerkennt man am Arbeitsmarkt die

wirtschaftlichenUnterschiede zwisch en Ost und West. Die Arbeitslosenquote fallt im Westen Deutschlands wahrend

I H S - Prognose der osterreichischen Wirtschaft 1999-2001 - 9

sie im Osten ansteigt.

Trotz der massiven Finanzhilfen fOr den Wiederaufbau konnen die ostdeutschen Landerden wirtschaftlichen ROckstand im Vergleich mit den westdeutschen Bundeslandern nicht aufholen.

Die Anhebung des Leitzinssatzes durch die EZB im November des laufenden Jahres konnte zur Folge haben, dass es dadurch fOr die deutsche

Regierungschwieriger wird, das Budgetdefizit und die offentliche Verschuldung zu reduzieren

.Das Budget tor das

Jahr2000 sieht eine Ausgabenkorzung von 1.4 % im Vergleich

zumlaufenden

Jahrvor.

DasBudget tor das Jahr 2000 beinhaltet weniger Sozialleistungen, wie etwa Anderungen beim Wohngeld und die Streichung der sogenannten orig

ina-ren Arbeitslosenhilfe. Durch die

Belebungder Konjunktur wird mit hbheren Steuereinnahmen gerech- net und in den nachsten zwei Jahren werden die Renten nur entsprechend der lnfl ationsrate erhoht. Es werden aber auch Steuern und Lohnnebenkosten gesenkt.

Bei den Verbraucherpreisen ist bis November 1999 ein stetiger Aufwartstrend zu beobachten. lm dritten Quartal wurde eine

Teuerung von0.7% im

Jahresabstandverzeichnet. lm letzten Quartal des Jahres steigen die

Preiseum weitere 0.9 %. Mineralolprodukte und

Tabakwaren trugen imWesentli- chen zur Preissteigerung bei. Als Gegengewicht wirkten erneut die Telekommunikationskosten, die im Vergleich zum Oktober 1998 um 11.4 % zurOckgingen

.Auch die Preise bei Kaffee,

Teeund Kakao gaben mit 8.3 % deutlich nach

. Der verstarkte Wettbewerbam

Energiemarkt machtsich ebenfalls wieder bemerkbar.

DieStrompreise gingen im Vergleich zum September um 3.5 % zurOck.

Trotz derEinfOhrung der Okosteuer im April dieses Jahres lagen sie damit im vergangen Monat nur noch um 1.6% Ober dem Stand vom Oktober 1998.

WEITERE

WESTEUROPAISCHE LANDERFrankreichs Wirtschaft verzeichnet im Jahr 1999 weiterhin ein

starkes Wirtschaftswachstum, begleitet von nur geringen Preissteigerungen und einem sich verbessernde n Arbeitsmarkt. Die positive Entwicklung hat d

iefranzosische Regierung dazu bewogen, das Wachstum fOr das Jahr 1999 von 2.2-2.5% auf 2.7% anzuheben

, was durchaus realistisch erscheint. Das BIP ist im drittenQuartal im Jahresabstand um 2. 7 % gewachsen und dOrfte im vierten Quartal an Dynamik dazugewinnen.

Zusatzlich zur wachsenden Nachfrage der privaten

Haushaltehaben die

Exporte inder zweiten Halfte des

Jahres real um 5 %zugenommen

. lm dritten Quartal hat sich Frankreichs Aur..enhandelspositiongegenober

Japanund Asien verbessert.

lmJahr 2000 dOrfte

dasJahreswachstum der gesamten franzosischen Exporte bei etwa 8 % liegen.

Durchdie rege Aur..enhandelstatigkeit erzielt

Frankreichslndustrieproduktion im dritten Quartal mit 2.3 % im Jahresabstand hohere Wachstumsraten als in der ersten

Halftedes laufenden

Jahres.Dadurch ist der

lndustrieoptimismus imOktober des

laufendenJahres wieder gestiegen.

Die rege Nachfrage, insbesondere aus dem Ausland

,hat

aberauch positive Auswirkungen auf den Arbeitsmarkt, wo sich die Erwartungen nach

Unsicherheitenin der ersten

Halfte des laufenden Jahresstabilisiert haben.

Eswird erwartet, dass der Nachfrageboom der privaten Haushalte, der sich

in derersten Halfte des laufenden Jahres etwas verlangsamt hat, nun bis in das nachste Jahr anhalten wird.

Obwohl die Nachfrage der privaten Haushalte im Jahr 1999 weniger gewachsen ist (2.5 %) als im Jahr

I H S - Prognose der osterreichischen Wirtschaft 1999-2001 - 1 0

zuvor

(3.6 %),erreicht das Konsumentenvertrauen laut INSEE, dem nationalen Statistikinstitut,

inFrankreich am Anfang des vierten Quartals des laufenden Jahres seinen Hochststand seit zwolf Jahren. Fallende Arbeitslosenraten tragen zur positiven Entwicklung des Konsumentenvertrauens bei.

Obwohl die Arbeitgeber teilweise gegen die EinfOhrung der 35-Stunden-Woche mit Anfang des Jahres 2000 protestieren

, scheint die MaBnahme den Arbeitsmarkt zu entlasten.lm Jahr

1999soli das

italienische BIPlediglich um 1.5 % wachsen. Damit liegt

die Wachstumsratedeutlich unter dem EU-Durchschnitt von 2 %. In den nachsten beiden Jahren soli die Konjunktur wieder an Fahrt gewinnen und um etwa 2%% wachsen

. ltalien liegt aber damitimmer noch

unter derdurchschnittlichen jahrlichen Wachstumsrate der anderen EU-Lander.

ltalien befindet sich in der Phase eines leichten Wirtschaftsaufschwungs, aber zweifellos ist dieser Aufschwung noch nicht robust, da strukturelle EinflOsse den Aufschwung bremsen. Insbesondere schrumpft die Produktion von Konsumgotern

.Hingegen ist der ROckgang bei der Produktion von

lnvestitionsgOternsehr gering. Nachdem im September die lndustrieproduktion gesunken

ist,sind im dritten Quartal die Auftrage an die lndustrie betrachtlich gestiegen und daher kann man auch auf eine

Verbesserung der lndustrieproduktion am Ende des Jahres schlieBen.lm September des

laufendenJahres betrug ltaliens Handelsbilanzdefizit mit Nicht-EU-Landern 571 Mrd. Lit. Zum ersten Mal seit 1995 war die Handelsbilanz mit den Nicht-EU-La

ndernim Defizit, mit

Ausnahme des Janners, der traditionell

immer negativausfallt. Das September-Defizit ist auf die Zunahme der nationalen Nach frage zurOckzufOhren, was die Wachstumsrate der

lmporteerhohte.

Aber

auch die Erhohung der Roholpreise hat betrachtlich zu dieser Entwicklung beigetragen

.FOr Oktober wird mit einer exportgestOtzten Verbesserung der Handelsbilanz gerechnet.

Nach einem starken Einbruch im September scheint sich das Konsumentenvertrauen in ltalie

nim Oktober wieder zu

verbessern.ltaliens Haushalte sehen

imOktober die

aktuelle Wirtschaftslageoptimistischer als kurz nach dem Sommer und es gab weniger lnflationsangste. Jedoch nur wenige private Haushalte erwarten eine Besserung am

Arbeitsmarkt.Das Beschaftigungsn

iveauin

deritalienischen lndustrie fiel

imAugust um 2.9 % im Jahresabstand

.Die Beschaftigung der GroBunternehmen

fielin den ersten acht Monaten um 3.1

%, verglichenmit den entsprechenden Monaten des Vorjahres.

Der Sanierungskurs der italienischen Regierung zeigt erste positive Resultate. Das Budgetdefiz

itw

irdbis Jahresende auf 1.9% des BIP sinken. Das

ist um0.1

% weniger als der Stabilitatspakt ursprong-lich vorsah. Das niedrige Zinsnivau im EURO-Raum hat wesentlich dazu beigetragen

, die Kosten fOrdie Staatsschuld niedrig zu halten.

Die

jahrlichelnflationsrate

vonderzeit 1.7% soli sich im kommenden Jahr nur geringfogig auf 1.9%

erhbhen. For 2001 wird eine Teuerungsrate von 1.8 % erwartet. Nach

vorlaufigenBerechnungen

istdie Inflation

imNovember im Vergleich zum Oktober 1999 um 0.2% angestiegen. lm Vergleich zum

Vorjahresmonat sind die Preise bereits um 2.0 % gestiegen. Grund dafor sind

Verteuerungen

vonLebensmitteln

, Wohnungsmieten.Strom- und Benzinpreise haben besonders

kraftigangezogen. Die

I H S - Prognose der iisterreichischen Wirtschaft 1999-2001 - 11

durchschnittliche lnflationsrate von Janner bis November betragt 1.6 %. Sollten die Verbraucherpreise im Dezember in einem ahnlichen Rahmen wie die fOr November liegen

, dOrfte dieDurchschnittsrate fOr das Jahr 1999 um 1.7% betragen und somit das Ziel der Regierung von 1.5% Oberschreiten.

Die Regierung des

Vereinigten Konigreichshat die Wachstumserwartungen fOr das BIP

imlaufen- den Jahr von 1 - 1.5 % auf 1.8 % nach oben revidiert. Nach einer Abschwachung des Wirtschaftswachstums in der ersten Halfte 1999 ist das dritte Quartal von Steigerungen bei den Lehnen

,niedrigen Arbeitslosenzahlen und einem Wirtschaftswachstum Ober dem Potential gekenn- zeichnet. Konjunkturindikatoren weisen bereits darauf hin, dass die Wirtschaft im vierten Quartal des laufenden Jahres und im Jahr 2000 etwa um 3.0% wachsen konnte. Getragen wird die derzeitige Expansion von der Nachfrage der privaten Haushalte. Dies bringt eine Zunahme der lmporte mit sich, was sich negativ auf die Zahlungsbilanz auswirkt.

Die Einzelhandelsumsatze zeigen weiterhin eine starke Aufwartstendenz. lm dritten Quartal sind sie um 3.4

%im Jahresabstand gestiegen. Dies ist der steilste Anstieg seit Janner 1998. Die Arbeits- losenrate sinkt weiter, wahrend die Beschaftigungszahlen weiterhin ansteigen und eine Rekordhohe erreicht haben. Es ist auch klar, dass die Bank of England den Leitzinssatz weiterhin erhtihen muss.

lm November hat die Bank of England den Leitzinssatz um einen viertel Prozentpunkt auf 5.5%

angehoben. Dies war die

zweiteZinsanhebung innerhalb der letzten drei Monate. Die

Zinsanhebung wird damit begrOndet, mogliche Preissteigerungen einzubremsen und eine Oberhitzung der Wirtschaft zu vermeiden

.Diese Entscheidung wird insbesondere die goterproduzierende lndustrie treffen, die durch ein starkes Pfund an Wettbewerbsfahigkeit im Ausland verlieren dOrfte.

lm

Oktober ist die Inflation etwas angestiegen und konnte bis zum Jahresende 2.0

% erreichen.Die Preisentwicklung liegt somit unter der von der Bank of England vorgegebenen

2.5-Prozentmarke.Die lmmobilienpreise sind am rasantesten angestiegen. Aber auch die Preise im Dienstleistungssektor und die Produzentenpreise zeigen bereits lnflationstendenzen.

Wie Deutschland und ltalien verzeichnet auch die

Schweizim laufendem Jahr

ein moderatesWirtschaftswachstum. Nach einer schwachen Entwicklung in der ersten Halfte des Jahres verbessert sich das Wachstum bis zum Ende des laufenden Jahres nur Ieicht. Die Impulse kommen von

wachsenden Auftragseingangen aus dem Ausland

, was sich positiv auf das Exportwachstum auswirkt.Aber auch die Bauindustrie gewinnt an Wachstumsdynamik. Es wird erwartet, dass das BIP

imJahr 1999 nur um 1 Y2% wachsen wird. lm Jahr 2000 dOrfte sich das Wachstum auf 2.0 % beschleunigen.

Die Arbeitsmarktsituation verbessert sich weiter. lm dritten Quartal des laufenden Jahres betragt die Arbeitslosenrate nur 2

.3 %.Die Verbraucherpreise steigen Iangsam an

. Sie sind im Jahresabstand von0.1 % im Janner des laufenden Jahres auf 1.3 % im November angestiegen.

USA

Das US Department of Commerce hat im Oktober des

laufendenJahres die Berechnung des BIP

geandert. In der neuen VGR werden nun auch unter anderem die selbsterstellte Software und Finanz-

dienstleistungen hinzugerechnet, was zu einem leichten Anheben des Niveaus gefOhrt hat.

I H S - Prognose der i:isterreichischen Wirtschaft 199~200 1 - 12

Die

Wirtschaft der USA erlebt im dritten Quartal ein sehr starkes Wirtschaftswachstum, begleitet von beginnenden Preissteigerungen

. Eswird erwartet, dass die US-Wirtschaft weiterhin expandiert, trotz steigender Lehne und Preise fOr Rohstoffe

. lmdritten Quartal hat die US-Konjunktur mit einem Plus von 5.0% im

Jahrsabstandan

Tempozugelegt.

Die hohenWachstumszahlen sind vor allem auf die 13-prozentige

Erhehungvon

lnvestitionen zurUckzufUhren. Diesspiegelt die

BemUhungender

Unternehmen wider, auf die hohe Verbrauchernachfrage im drittenQuartal zu reagieren .

Die Einzelhandelsumsatze haben im dritten Quartal die grer..ten Wachstumsraten innerhalb der letzten

Jahreerzielt. Das Konsumentenvertrauen ist ungebrochen

, was auf gute Aussichten am Arbeitsmarktund Lohnerhehungen in den nachsten sechs Monaten zurUckzufUhren ist. Aber auch Gewinne bei Wertpapieren spielen eine bedeutende Rolle. Analysten erwarten, dass die

Einzelhandelsumsatze trotzdes steigenden Zinsniveaus bis zum

Jahresendeanhalten werden

.Die treibende Kraft hinter dem Konsumentenvertrauen sind die Wertpapierpreise und nicht- wie es frUher war

-die Zinsen. Diese Entwicklung ist ein Anzeichen fOr ein anhaltend starkes, durch die lnlandsnachfrage begUnstigtes US- Wirtschaftswachstu m.

Durch die Folgen

des Hurricans Floyd imSeptember stieg die

lndustrieproduktion ummehr als das Doppelte als erwartet. Die Auftragslage weist im dritten Quartal weiterhin starke Wachstumsraten auf.

Daher erwarten die Analysten, dass die

lndustrieproduktionauch

imvierten Quartal robust bleiben wird. Das Arbeitsangebot bleibt im vierten Quartal knapp. Die Anzahl der Arbeitsplatze steigt im dritten Quartal

,aber auch die

Lehnehaben eine steigende Tendenz. Auch die Produktivitat nimmt zu

. lmOktober erreicht die Kapazitatsauslastung 80.7 %

;das

istdie hechste Rate seit Dezember

letztenJahres, wo sie ebenfalls 80.7% betrug

. Ein Engpass inder Produktion

istim

nachstenJahr nicht zu erwarten.

Das Handelsbilanzdefizit hat sich im Jahr

1999bedeutend verschlechtert. Grund dafOr sind die steigenden Rohelpreise und das wachsende Handelsbilanzdefizit mit China und den erdelproduzieren- den Landern. Es ist zu erwarten

, dass sich der Trend verbessert, da sich die Wirtschaft der asiatischenLander wie SUd korea

, Malaysien und Thailand wieder erholt.Das

Handelsbilanzdefizit mit Westeuropaist gesunken

. Die Nachfrage fUr Produkte made in USAist gestiegen, was ein Signal dafOr ist, dass die Nachfrage aus dem Ausland noch immer die sachguterverarbeitende

lndustrie stimuliert.Eine Verbesserung der Handelsbilanz kennte sich im nachsten Jahr ergeben, wenn die nationale Nachfrage etwas langsamer wachsen wird.

Nach einem rUcklaufigen Trend in der ersten

Halfte des laufenden Jahres sind die Produzentenpreiseim dritten Quartal wieder um 2 % im

Jahresabstandangestiegen. Stark steigende Preise fOr Tabak- waren und Mineralelprodukte haben diese Preissteigerung verursacht.

lm

November hat die Federal Reserve Board of Governors (Fed) zum dritten Mal in diesem Jahr die

Federal Fund Rate um 25 Basispunkte auf 5.5 % angehoben. Mit der Zinserh

ehung kennten kUnftige lnflationsrisiken spUrbar vermieden werden.Die

Leitzinsenhaben jetzt wieder das gleiche Niveau

erreicht wievor einer Reih

evon Senkungen wegen der Asienkrise im vergangenen Jahr.

lmdritten

Quartal hat

sich der Anstieg der Bautatigkeitder privaten Haushalte verflacht, was bereits

auf dasI

H5 -

Prognose der i:isterreichischen Wirtschaft 1999-2001 -13

steigende Zinsniveau zurOckzufOhren ist. Es wird erwartet, dass

im laufendenJahr die Zinsen

nichtmehr angehoben werden; daher reagierten die Wertpapiermarkte auf die monetaren Mar..nahmen des FED positiv.

Japan

De

rAusblick auf Japans Wirtschaftsentwicklung bleibt weiterhin gemischt. Nach dem

positivenAnzeichen auf einen Aufschwung im Sommer des laufenden Jahres hat sich die

Wirtschaftslageim dritten Quartal wieder etwas

verschlechtert.Japans Wirtschaft ist im dritten Quarta

ldes

laufendenJahres

realnur um

0.4 % imJahresabstand gewachsen, nachdem starke Wachstumsraten in der ersten Halfte des Jahres verzeichnet wurden.

Die gigantischen Konjunkturprogramme sind ins Stocken geraten und

habennicht mehr die erhofften Effekte erzielt. Um eine

Verbesserungdes Wirtschaftswachstums zu sichern, hat die Regierung im November ein Stimulierungspaket um 18.000 Mrd. Yen

vorgesehen. Esist Japans neuntes Konjun

k- turpaket seit Anfang der 90er Jahre und eines der gror..ten aller Zeiten. Das neue Stimulierungspaket wird nicht vor Anfang des nachsten Jahres in Kraft treten

. Die Staatsausgaben sindim dritten Quartal im Jahresabstand real um 8

.7% gesunken.Die Arbeitsmarktbedingungen bleiben hart, da die Umstrukturierungsplane der Unternehmen darauf ausgerichtet sind, global konkurrenzfahig zu sein

.Viele Einkommensbezieher aus unselbstandiger

Arbeit leiden unter fallenden Einkommen und sind eher dazu geneigt, ihr schrumpfendes Einkommen zu sparen

.Der schwache Konsum der privaten Haushalte, die Hauptkomponente des BIP,

konnte trotzdem im Jahr 1999 um 1.6 %wachsen.

Tokios Aktienmarkt konnte in diesem Jahr eine glanzende Performanz verbuchen. Trotz der Starke des Yen

,der schleppenden lndustrieproduktion und der hohen Staatsverschuld ung sind die

Aktien-kurse stark gestiegen. In den Monaten April bis Oktober des laufenden Jahres

haben sie verglichenzum Zeitraum des Vorjahres um 23 % an Wert zugenommen

. DasRisiko, dass der aktuelle Aufwarts- trend schnell und vor allem nachhaltig wieder einbricht, scheint jetzt aber

weitaus kleiner zu seinals vor zwolf Monaten.

Japans HandelsbilanzOberschuss ist im Oktober Ieicht geschrumpft, da sich der starke Yen

negativ aufdie Exportaktivitaten auswirkt, und die steigenden Roholpreise die

lmporte imWert steigern. Japans Handelsbilanz mit den USA ist um 18 Mrd. Yen geschrumpft und hat sich das erste Mal seit sechs Monaten

verringert. Der Uberschuss mit der EUist auf 335.7 Mrd. Yen geschrumpft. Der Uberschuss mit den and eren asiatischen Landern

ist im Gegensatz dazu auf 391.1 Mrd. Yen durch einenZuwachs an Exporten in die Region angestiegen.

Die Bank

ofJapan wird den Leitzinssatz bei Null halten, solange die

japan

ische Wirtschaftkeine

deflationaren Tendenzen aufweist. Jedoch sieht die Bank of Japan

bereitseine

Verbesserungder

Wirtschaftsbedingungen

,gestotzt auf wachsende Raten im Export. Das lnvestitionsklima

hatsich im

zweiten

unddritten Quartal des laufenden Jahres positiv entwickelt, und die lndustrieproduktion ist im

dritten Quartal des

laufenden Jahresum 2.6 % im Jahresabstand gewachsen

.Das Ministry of

I H S - Prognose der osterreichischen Wirtschaft 1999-2001 - 14

International

Tradeand

Industry (MITI)erwartet fOr das vierte Quartal ein Wachstum von 5 %

.Der MITI-Index fUr die gesamte lndustrieproduktion hat im dritten Quartal das

raschesteWachstum seit zwei Jahren verzeichnet (1.5% im Jahresabstand).

Der Yen ist im Jahr 1999 verglichen zum Vorjahr gegenUber dem USD urn 13% gestiegen und konnte somit den leichten Wirtschaftsaufschwung gefahrden.

Diedeflationaren Tendenzen bleiben bis zum Ende des laufenden Jahres bestehen

.OSTEUROPA

Als

Folgeder Verbesserung des weltwirtschaftlichen Umfelds und einer gelockerten Geld- und Finanzpolitik hat sich im zweiten und dritten Quartal des Jahres

1999das Wachstum in den mittel- europaischen Reformstaaten wieder beschleunigt. Die Ausdehnung der Beitrittsverhandlungen auf fUnf weitere assoziierte

Lander wirdderen Reformbestrebungen in den nachsten Jahren verstarken.

Ungarn,

das schon frUh mit der

EinfOhrungder Reformen angefangen hat, behalt seine FUhrung

imWettbewerb zum EU-Beitritt. Die

Beschleunigungdes Wachstums der lndustrieproduktion von Janner bis September 1999, die auf die steigenden lnvestitionsausgaben zurUckzufUhren ist, deutet darauf hin, dass das Wachstum fUr das Jahr 1999 den Wert der ersten

Halfte (3.6 %)Uberschreiten und

3~

% erreichen konnte. Als Folge hoherer Zinsen und niedrigerer lnvestitionen erwarten die internatio- nalen Prognosen fOr das Jahr 2000 ein Ieicht rUcklaufiges Wachstum von 3Y2

%.Die verbesserte Exportleistung im dritten Quartal 1999, die sich in einem Wachstum von 6.6 % in den ersten neun Monaten des Jahres niedergeschlagen hat, hat trotz der steigenden lmporte

(als Folge derstarken lnlandsnachfrage) das Handelsdefizit reduziert.

lm Jahr 1999 hat sich das Wachstum in Polen verlangsamt und betrug nur 2.3% fOr die erste Jahreshalfte. Diese Entwicklung ist auf die Russland-Krise, die Verlangsamung des Wachstums

in derEU und den RUckgang der

lnlandsnachfrage zurUckzufUhren.Eine Wachstumsbeschleunigung ist im letzten Quartal 1999 zu beobachten, was das Wachstum fOr das ganze Jahr auf voraussichtlich 3X % bringen wird. FUr das Jahr 2000 erwarten die internationalen Prognosen eine Beschleunigung des Wachstums auf 4 X

%. InSeptember 1999 wurde eine Steigerung der l nflationsrate auf 8 %

(was diesteigenden Olpreise und heimischen Lebensmittelpreise widerspiegelt) und der Arbeitslosenquote auf 12.1 % registriert.

DieDefizite der Handels- und

Leistungsbilanz verzeichnenEnde September eine Ausweitung gegenuber September 1998.

In

Tschechien verzeichnetedas SIP in der ersten

Halftedes Jahres 1999 einen RUckgang

vonfast

2 %

.Schon im zweiten Quartal waren die ersten Anzeichen einer Erholung

(die auf einensteigenden

Konsum und zunehmende Exporte zurUckzufUhren sind) bemerkbar. Aufgrund dieser Entwicklung

revidierte das Tschechische Finanzministerium das BIP-Wachstum fOr 1999 auf -Yl

%,nachdem zuvor

noch

-1% erwartet worden war. Eine

Trendumkehrder tschechischen W

irtschaft wird fOr dasJahr

2000 erwartet (ein Wachstum von 1

~ %wird prognostiziert), gefolgt von einer weiteren positiven

Beschleunigung im Jahr 2001 mit einer Wachstumsrate von 2X

%.Die Entwicklung der

lndustrieproduktion in den ersten neun Monaten des

Jahres 1999zeigt einen deutlichen

Stabilisierungstrend. Die lnflationsrate ist zurOckgegangen, wahrend man bei der Arbe

itslosigkeit einenI H S-Prognose der osterreichischen Wirtschaft 1999-2001- 15

Zuwachs registriert hat. Ein starker Anstieg der Exporte (13.2 % gegenOber demselben Zeitraum 1998, nach der Abwertung der Tschechischen Krone gegenOber dem EURO im Marz 1999) und der lmporte (13.5 %, zurockzufOhren auf die hoheren Roholpreise und die steigende lnlandsnachfrage) wurde im Oktober 1999 registriert. Diese Entwicklung dOrfte sich in einer neuen Ausweitung des Defizits fOr die Handels- und Leistungsbilanz bis Ende des Jahres niederschlagen.

Um die makrookonomische Stabilitat und eine starke Basis fOr das zukOnftige Wachstum wiederher- zustellen, versucht die neue Regierung in der Slowakei das Haushaltsdefizit zu reduzieren und mit der Strukturreform voranzukommen, was sich in einer Verlangsamung des BIP-Wachstums und einem Anstieg der Arbeitslosenquote (17.8% im September 1999) und der Inflation (14% im Oktober 1999) widerspiegelt. FOr das erste Halbjahr 1999 hat die Slowakei ein BIP-Wachstum von 2.4% erzielt. Der Anstieg des BIP ist, trotz der sich abschwachenden lnlandsnachfrage, auf das starke Wachstum der Exporte zurOckzufOhren. Mit einer leichten Beschleunigung des Wachstums ist erst im Jahr 2001 (3 %) zu rechnen, nachdem in den Jahren 1999 und 2000 ein Wachstum von 1

Y2

% und 2 % prognostiziert wurde.In Slowenien entwickelt sich die Wirtschaft mit einer BIP-Wachstumsrate von 4Yl% weiter positiv, was auf die starke Entwicklung der Exporte im ersten Halbjahr 1999 zurOckzufOhren ist. Nichtsdestotrotz, wurde eine Verlangsamung des BIP-Wachstums im zweiten Halbjahr 1999 registriert, was einerseits die Wirkung der Krise im Kosovo auf Handel und Tourismus, und andererseits die Notwendigkeit von Strukturreformen widerspiegelt. FOr 1999 erwartet die slowenische Regierung ein BIP-Wachstum von 3%

%,

das sich im nachsten Jahr auf 4%

beschleunigen wird. Obwohl die Arbeitslosenquote in den ersten acht Monaten des Jahres 1999 Ieicht zurOckgegangen ist (13.3 %), weist dieser hohe Wert zusammen mit dem niedrigen Qualifikationsniveau der Arbeitslosen auf Strukturarbeitslosigkeit hin. Als Resultat der EinfOhrung der Mehrwertsteuer ist ein Anstieg der Inflation bis Ende 1999 zu erwarten. Rumanien befindet sich 1999 im dritten Jahr der Rezession. lm ersten Halbjahr 1999 wurde ein ROckgang des BIP um 3.9 % registriert. Bis Ende des Jahres erwartet die Rumanische Nationalbank eine Beschleunigung des ROckgangs auf 4% %, was auf eine fallende lndustrie- und Bauproduktion sowie einen ROckgang im Transportbereich zurOckzufOhren ist. Eine Steigerung der Exporte und lmporte im Bereich Ausrostungen ist in der zweiten Halfte des Jahres 1999 zu beobachten.Verwendungsseitig ist fOr den ROckgang des BIP Oberwiegend der offentliche Konsum verantwortlich, wahrend der private Konsum nur Ieicht gefallen ist. Eine Beschleunigung des Preisauftriebs in den Monaten September und Oktober 1999 wird die lnflationsrate bis Ende des Jahres auf rund 50 % hieven. Trotz der ungOnstigen Leistungsbilanzsituation Anfang 1999 hat Rumanien die Bedienung der Auslandsverschuldung, die 1999 einen Spitzenwert erreicht hat, noch rechtzeitig vornehmen konnen.

Eine Beschleunigung der Strukturreformen 1999 hat es ermoglicht, zusatzliche Finanzierungsmittel von den internationalen lnstitutionen (IWF, Weltbank und EU) zu erhalten. Mit einem Wachstum von 1 % erwartet die Rumanische Nationalbank fOr das Jahr 2000 ein Durchschreiten der Talsohle.

Trotz der negativen Auswirkungen der Kosovo- und Russland-Krise auf die bulgarische Wirtschaft erreichte das BIP in Bulgarien im ersten Halbjahr 1999 ein Wachstum von 0.5 %. FOr das gesamte Jahr erwartet die bulgarische Regierung ein Wachstum von 1

Y2

%. Mit einer Beschleunigung des Wachstums rechnen die internationalen Prognosen erst in den Jahren 2000 und 2001. Die rOcklaufigeI H

S -

Prognose der osterreichischen Wirtschaft 1999-2001 -16

Entwicklung im Jahr 1999 im

Vergleichzum Vorjahr ist auf die fallende lndustrieproduktion

(als Folgeder

Schlie~ungvon unrentablen Unternehmen) und abnehmende Exporte zurOckzufOh

ren.Die Arbeitslosenrate

istauf 14.2 % im September 1999 gestiegen und die jahrliche

Inflation erfuhr eine Beschleunigung und erreichte 3.1 % im Oktober 1999. In Hinblick auf die Auswe

itung der Lohn-und Pensionsausgaben im Jahr 2000 wird die Inflation weiter steigen

.Russland hat in den ersten drei Quartalen des Jahres 1999 die wirtschaftliche Talsohle durchschritten

und verzeichnet ein Wachstum des BIP (1

.8 %)und der lndustrieproduktion

(7.4 %).FOr diese Erholung sind die steigenden Exporte, die von den hbheren Olpreisen und dem schwacheren Rubel profitiert haben, verantwortlich

.Diese Entwicklung fOhrte zu einem HandelsbilanzOberschuss.

Andererseits, ist der Privatkonsum schwach geblieben. Die durchschnittliche monatliche Inflation

von11

% zuEnde 1998/Anfang 1999 ist im Zeitraum Marz- Dezember 1999 unter 3 % gefallen. For 1999

wurde ein BIP-Wachstum von 1 Y2 % von den russischen Behorden erwartet. For das Jahr 2000

erwarten die internationalen Prognosen ein Wachstum von 1

%.I H S-Prognose der iisterreichischen Wirtschaft 1999-2001 - 17

lnternationale Rahmenbedingungen

Veranderungen gegenuber dem Vorjahr in Prozent

1997 1998 1999 2000 2001 Welthandel

, real (NIESR, Oktober 1999)10.0 4.7 5.3 6.6 7.1 Welthandel

, real (OECD, Dezember 1999)9.8 4.5 4.9 7.1 6.3

Welthandel, rea

l (IMF, Oktober 1999)9.9 3.6 3.7 6.2

BIP, real

Bundesrepublik Deutschland 1.5 1.9 1X

2~ 2~Ita

lien 1.5 1.3

1~2X

2~Frankreich 2

.03.4

2~ 3.03.0

Vereinigtes Konigreich 3.5 2.2

1~3.0

2~Schweiz 1.7 2

.1 1~2.0 2X

Polen 6.8 4.8

3X4X 5.0

Slowakei 6.5 4.4

1~2.0 3.0

Tschechien 1.0 -2.7

-~ 1~2X

Ungarn 4.6

5.1 3~ 3~ 3~Slowenien

3.8 3.9

3~ 3~ 3~Bulgarien -6.9 4.0 1.0

2~ 2~Rumanien -6.9 -7.3

-4~ 1.0 1~Russland 0.8

-4.6 1~ 1~ 2~USA 3.9

3.94.0

3.0 2~Japan 1.4

-2.9 ~1X 2.0

EU 2.7

2.82.0

2~ 2~OECD-

lnsgesamt 3.1 2.3 2~ 3.0 2~Osterreichische Exportmarkte

10.2 9.1

5.0 6.06.3

oS/US Dollar Wechselkurs*) 12.1 12.3 12.9 13.9

Roholpreise*)**) 19.5 14.5 17.3 23 23

Nomineller effektiver Wechselkursindex -2

.3 0.6-0.6

01.0

Realer effektiver Wechselkursindex -3.5

-0.2-2

.9-1.0 0

Quelle: IWF, OECD, Europaische Kommission, WIIW, Deutsche Bank, Nationale Statistiken, eigene Berechnungen, NIESR.

*) absolute Werte

..

) US Dollar/BarrelI H S - Prognose der osterreichischen Wirtschaft 1999-2001 - 18

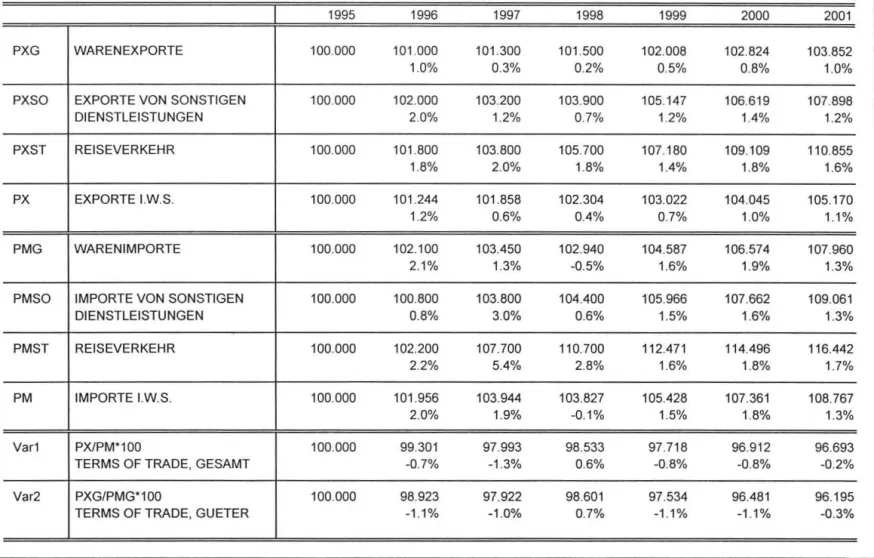

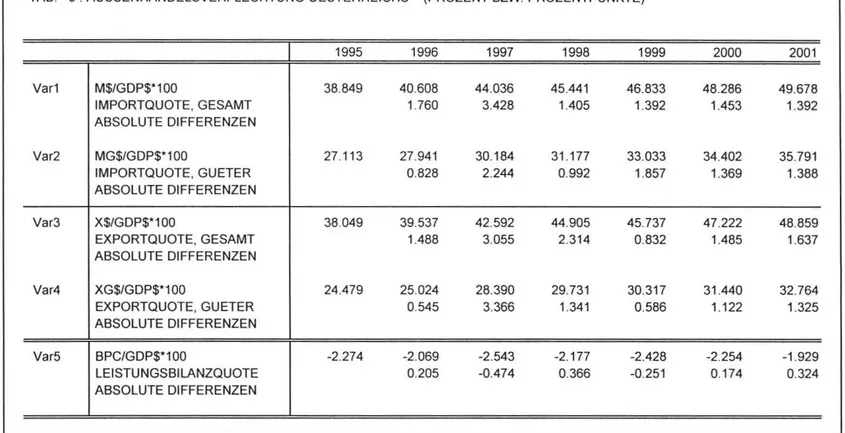

3. Die osterreichische AuBenwirtschaft

Die Umstellung auf das ESVG 1995 bewirkt im

Bereichder Aur..enwirtschaft einige wesentliche Veranderungen.

lnsgesamtstimmt das Aur..enkonto der VGR nach neuer Berechnung konzeptionell

wesentlich besser mit der Zahlungsbilanzstatistik Oberein. Die lmporte werden nun in beiden Statisti- ken auf fob-Basis erhoben, somit ergeben sich die

lmporte lautVGR direkt aus den

lmporten laut Leistungsbilanz abzi.iglichlmportabgaben. Die Exporte laut VGR berechnen sich aus den Exporten laut Leistungsbilanz abzi.iglich der Bruttoentgelte internationaler Organisationen. Nach wie vor ergibt sich zwischen den beiden Statistiken eine Differenz (nicht aufteilbare Leistungen - NAL), die nun geringer ausfallt, aber immer noch betrachtlich ist. Nominell ergibt sich nach neuer Berechnung sowohl fOr die Exporte als auch (noch starker) fOr die lmporte ein haheres Niveau, hingegen werden die Wachstums- raten dieser Aggregate durch die Neuerungen kaum verandert. Die

Niveauverschiebungen, welche fOrdie

Jahre1995--1997 durchschnittlich rund 5 Mrd. aS bei den

Exportenund 19 Mrd. aS bei den lmporten betragen, sind im Wesentlichen darauf zuri.ickzufi.ihren, dass das CST AT fOr die Berechnung der lmporte und

Exportelaut VGR nun direkt auf die Accrua/-Bilanz der OeNB zuri.ickgreift und nicht wie bisher die Werte der Cash-Bilanz mit

Hilfe einereigenen Abgrenzu ng auf Quartalswerte umrech- net. Somit erhaht sich das Defizit der Handelsbilanz nach der neuen Rechnung gegeni.iber der alten Erfassung um durchschnittlich

14 Mrd. aSfur denselben Zeitraum. Eine wesentliche

Neuerung inder Berechnung des

Leistungsbilanzsaldosstellt die Beri.icksichtigung der Ertrage aus thesaurierenden lnvestmentfonds dar, welche bisher nicht enthalten waren.

Eine leichte Trendumkehr ist bei den

asterreichischen Exporten zu erwarten. DieVerlangsamung der Exporte

, welchesich seit 1997 bis ins erste Halbjahr 1999 fortgesetzt hat, scheint nun Oberwunden zu sein.

Laut vorlaufigen Daten des CST AT erreichte das Wachstum der asterreichischen Gesamtexporteim ersten Halbjahr 1999 3.6

%.Gleichzeitig erhahte sich das Wachstum der asterreichischen Gesamtimporte auf 8.5

%.Damit lag das Wachstum der lmporte deutlich (um 4.9 Prozentpunkte) Ober jenem der Exporte, wahrend das Exportwachstum seit dem EU-Beitritt im Jahr 1995 bis zum Vorjahr haher als

das lmportwachstum war. Dementsprechend verschlechterte sich im ersten Halbjahr 1999 die Handelsbilanz um 20.9 Mrd. aS.

lmdritten Quartal 1999 di.irften sich die Exporte wieder etwas belebt haben

, wahrenddie starke Wachstumsbeschleunigung bei den

lmporten vorlaufig beendet seindi.irfte.

Das Anziehen der

internationalenKonjunktur, insbesondere in Deutschland

,di.irfte fOr diese

imVergleich zum Herbst etwas positiveren Aussichten verantwortlich sein

.Die Asienkrise ist nun endgi.iltig Oberwunden, was sich in einem gunstigeren internationalen Konj unkturklima niederschlagt.

Das Ende der Asienkrise wirkt sich fOr Csterreich zum Gror..teil indirekt Ober den positiven

Einflussauf

den

HaupthandelspartnerDeutschland aus

,wo der Aufschwung gegen Ende des laufenden

Jahres starker alsnoch im

Herbst erwartet ausfallen wird. Die Talfahrt des EURO gegeni.iber dem Dollar wirdsich ebenfalls positiv auf die asterreichischen Exporte auswirken

, allerdings wiederum indirekt Ober dieEntwicklung in Deutschland und mit zeitlicher Verzagerung im kommenden Jahr. Die Auswirkungen

des Clpreisanstiegs im vergangenen Jahr fielen relativ gering aus und wirken sich kaum hemmend auf

die

Entwicklung der asterreichischen lmporte aus, welche daher unverandert hoch sind

.I H S-Prognose der iisterreichischen Wirtschaft 199~2001- 19

Das gonstigere internationale Umfeld fOhrt dazu, dass der Wachstumseinbruch bei den realen Warenexporten laut VGR mit 4.2 % heuer nicht so

hochwie es aufgrund der Entwicklung im ersten Halbjahr befOrchtet, ausfallen wird. lm kommenden Jahr wird sich

das Wachstum bereits wieder auf6.4 % verbessern

undfOr das Jahr 2001 kann ebenfalls

miteinem Wachstum von 7.2 % gerechnet werden

.Dieselbe Dynamik spiegelt sich in der Entwicklung der realen

Gesamtexporte lautVGR wider, die sich von 8.7% im Vorjahr auf 3.9% heuer verlangsamen und im nachsten Jahr auf 5.7%

bzw. 6.3 % im Jahr 2001 verbessern werden

.Die nach wie vor starke heimische Nachfrage, welche im Wesentlichen fOr d

iehohen Zuwachse bei den

lmporten imersten Halbjahr 1999 verantwortlich war, wird auch im zweiten

HalbjahrfOr ein kraftiges, wenn auch nicht mehr ganz so starkes

lmportwachstumsorgen.

lm heurigen Jahr wird das Wachstum der realen

Warenimportelaut VGR mit 7.1 % zwar Ober dem

Exportwachstumliegen, bereits im nachsten Jahr soli sich die Tendenz in der Handelsbilanz wieder umdrehen

. Das Wachstumder Warenimporte wird im

Jahr 2000 5.7% betragen, im Jahr 2001 kann mit 6.7% gerechnet werden.Damit wird es wie in den Jahren seit dem EU-Beitritt wieder etwas unter dem Exportwachstum bleiben.

Die

realen Gesamtimporte lautVGR werden ein moderates, aber konstantes Wachstum von 4.2 % 1999 und 4.7

%2000 sowie 5.5% 2001 aufweisen. Nach den starken Zuwachsen

1997 (9.4 %)und 1998 (6.9 %) wird sich die lmportdynamik nun wieder etwas verflachen.

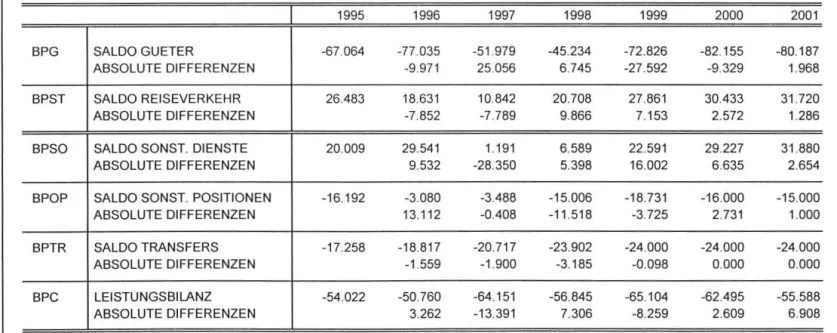

Die

Verschlechterung des

Leistungsbilanzdefizitsum

rund8 Mrd. 68 auf 65

.1 Mrd. 68 imheu

rigenJahr ist hauptsachlich auf die starken Zuwachse bei den lmporten zurOckzufOhren. FOr die Jahre 2000 und 2001 ist aus zwei Grunden mit einer leichten Reduktion des

Leistungsbilanzdefizits (auf 62.5 bzw.55.6 Mrd

. 68)zu rechnen: Erstens fOhrt die rasche und kraftige Erholung des Exportwachstums zu Nettozuwachsen vor allem bei den

Dienstleistungsexporten.Zweitens sind mit dem Jahr 1999 die EU- Obergangsbestimmungen endgOitig ausgelaufen, sodass die Nettozahlungen Osterreichs an den EU- Haushalt in den nachsten zwei Jahren nicht mehr wesentlich ansteigen sollten und von dieser 8eite kein Druck auf die Leistungsbilanz entsteht. FOr die Handelsbilanz wird zwar mit einer weiteren Verschlechterung auf 72.8 Mrd. 68 heuer, 82.2 Mrd

. 68 im nachstenJahr und 80.2 Mrd. 68 im Jahr 2001 gerechnet. Dies stellt, wie bereits oben erwahnt, weniger eine 8chwache der 6sterreichischen Exportwirtschaft dar, sondern spiegelt vie

lmehr das konstant

hohelmportwachstum wider. Die Erholung der Leistungsbilanz wird stark von den Dienstleistungen getragen werden.

Die Dynamik der Warenexportpreise wird sich im Verg

leichzum Vorjahr (0.2 %) heuer auf 0.5

%und nachstes Jahr auf 0.8 %

sowie1.0 % im Jahr 2001 erh6hen.

Esbleibt

alsoweiterhin niedrig und deutlich unter dem Wachstum der Warenimportpreise (1

.6 % heuer,1.9

%im Jahr 2000 und 1.3 %

im Jahr 2001 ). Es ist daher mit einer Verschlechterung der Terms-of-Trade im Warenhandel urn 1.1 %heuer und im kommenden Jahr zu rechnen

. lmJahr 2001 wird die Verschlechterung mit 0.3 % geringer ausfallen.

Das Wachstum der realen Reiseverkehrsexporte, welches in den Jahren 1996 und

1997 nachneuer

Berechnung negativ ausfiel

(-2.2%bzw. -2.8 %), dOrfte im heurigen Jahr aufgrund des guten ersten

Quartals und des zu erwartenden guten Ergebnisses

imvierten Quarta

lmit 2.5 % einen vorlaufigen

H6hepunkt erreicht haben. Der frOhe Wintereinbruch im heurigen Jahr und die gute Buchungslage

I H S - Prognose der osterreichischen Wirtschaft 1999-2001 - 20

lassen

dieNachtigungserwartungen fOr den kommenden Winter ahnlich hoch ausfallen wie fOr das Jahr 1999. Daher kann fOr das Jahr 2000 mit einem Wachstum von 2.2 % gerechnet werden. lm Jahr 2001 sollten die Reiseverkehrsexporte real um 1.8 % wachsen.

Nach dem starken Einbruch im Jahr 1998 (-7.1

%im Jahresvergleich)

ist fOr dasJahr 1999 neuerlich mit einem ROckgang der realen Reiseverkehrsimporte um 3.0 % zu rechnen. FOr die Jahre 2000 und 2001 dOrfte sich die Dynamik wieder auf 1.0 % bzw. 1.5 % beleben, aber weiterhin unter dem Wachstum der realen Reiseverkehrsexporte bleiben

.Der 8aldo aus dem Reiseverkehr wird mit 27.9 Mrd

. 68heuer erstmals das Niveau

von1995 Oberschreiten und mit 30.4 bzw. 31

.7 Mrd. 68in den Jahren 2000 und 2001 nicht unwesentlich zur Verringerung des Leistungsbilanzdefizits beitragen.

Die Preise fur die Reiseverkehrsexporte steigen deutlich schneller an als jene der Exporte im

Allgemeinen. lm laufenden Jahr wird sich der Index um 1.4 % auf 107.2 erh6hen

(Basisjahr 1995),fOr

die Jahre 2000 und 2001 wird mit einem Wachstum von

1.8 % und1.6 % gerechnet. FOr die Exporte

i.w. 8

.wird der Index 1999 bei 103.0 liegen

.Wahrend also die Warenexporte durch die hohe

Preisstabilitat in Osterreich eine geringe Teuerung aufweisen, orientieren sich die Re

iseverkehrsex-porte eher am Preisanstieg der wichtigsten Handelspartner und entsprechen daher der Preisent-

wicklung auf der lmportseite. Be

i den Reiseverkehrsimporten entspricht die Teuerung mit1.6 % heuer,

1.8

% imJahr 2000 und 1.7

% 2001 fast genau jener der lmporte i. w. 8

..7 6 5 4 3

p

2

r0 1

z

e0 n

t -1

-2

-3-4 -5 -6

1996

Wachstumsbeitrage der realen Endnachfragekomponenten

~lmporte

~Exporte

nnmnm

LagerveranderungCJ

lnvestitionen~Offentlicher Konsum

lllmlllll

Privater Konsum - Brutto-lnlandsprodukt1997 1998 1999 2000 2001

J:

(/)

I

~

~ ()~

~

...

~·

~~ Cll

~ c;;·

g.

~

~

Illg.

Ql

~

...

~

1\J 0 0...

N _.

:::s

-

D):::s

c. en

" 0 :::s

-· :::s c

"

,...

.., c

I H S-Prognose der osterreichischen Wirtschaft 1999-2001- 22

4. Perspektiven der lnlandskonjunktur

Die Umstellung der Volkswirtschaftlichen Gesamtrechnung und die

vorderhandstark reduzierte

VerfOgbarkeitwichtiger Kenngror..en trifft die Einschatzung des Verhaltens der privaten Haushalte besonders empfindlich

, vorallem da derzeit keine

verfOgbaren Haushaltseinkommenausgewiesen werden. Um diesem Mangel beizukommen, sind Hilfskonstruktionen und eine genaue Beobachtung

der laufendenTendenzen notwendig

.So muss die lnstitutsprognose einerseits die Tatsache berOck- sichtigen, dass die Konsolidierungsziele der offentlichen Hand den zuletzt fOr das nachste Jahr in der Hohe von 3

%angesetzten Realein

kommenszuwachseher schwachen sollten

, wahrendsich andererseits das wirtschaftliche Gesamtbild fOr die nachsten Jahre nun optimistischer darstellt.

lnsgesamt scheint es daher moglich

, die bisherige Einschatzungder Konsumnachfrage fOr das Jahr 2000 beizubehalten. Mit einer Fortsetzung der soliden

,wenngleich nicht Obermar..ig

lebhaftenKonsumdynamik im Jahr 2001 ist ebenfalls zu rechnen

.FOr heuer bestatigen die vorlaufigen Werte die Prognoserechnung des Institutes; die Konsumausga- ben der Haushalte wachsen real mit gut 2 %. In den beiden Prognosejahren beschle unigt der private Konsum seine Dynamik, reale Wachstumsraten von 2.4 % werden erreicht. Da derzeit keine verfOgbaren Haushaltseinkommen vorliegen

,kann die Haushalts-Sparquote nicht errechnet werden.

Man kann lediglich vermuten, dass diese Kenngror..e heuer Ieicht gefallen ist und

in denbeiden Prognosejahren die zu erwartende steigende Tendenz zeigt, da die Haushalte langerfristig an einer ROckfOhrung der Sparquote auf ihr hbheres Normalniveau interessiert sind.

Der

inder Volkswirtschaftlichen Gesamtrechnung nicht zum privaten Konsum zahlende Eigenver- brauch privater Dienste ohne Erwerbscharakter wachst im nachsten Jahr nur mit real 0.5 %, dann wieder mit rund 1 %, also insgesamt weit

schwacherals die Konsumausgaben der Privaten. Hier

kommt zum Ausdruck, dass die Trager dieser Ausgabenkategorie vonden Konsolidierungsbemohun- gen der offentlichen Hand betroffen sein werden

. Die Umstellung der Gesamtrechnung hat vor allem indiesem kleineren Nachfrageaggregat zu starken Revisionen

gefOhrt.Der eigentliche private Konsum wurde bisher in drei Teilaggregate untergliedert: Konsum an Diensten

, andauerhaften und an nicht-dauerhaften Gotern. Derzeit liegt eine derartige Untergliederung

innerhalbdes Gebaudes der neuen Gesamtrechnung nicht vor, wodurch eine detaillierte Analyse nicht mbglich

ist. Allerdings bestatigen die verfOgbaren Indikatoren die Einschatzung des Institutes, dass eine

tendenzielle Verschiebung der Konsumtatigkeit hin zumdauerhaften Bereich fOr die nachste Zeit sehr wahrsche

inlich ist.Die Umstellung der Volkswirtschaftlichen Gesamtrechnung auf das ESVG 1995 hat au

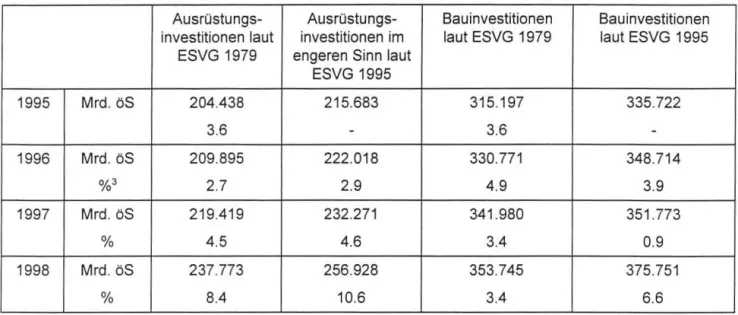

chim Bereich

der lnvestitionen Auswirkungen.Die umfangreichsten konzeptuellen

Anderungender Verwendungs- seite, die hier nur kurz geschildert werden sollen, betreffen dieses Aggregat.

11 Fur eine detaillierte Beschreibung der Anderungen siehe z.B. Scheiblecker, Markus: Die Volkswirtschaftliche Gesamtrechnung nach dem ESVG 1995, WIFO Monatsberichte, 10/1999.