Inhaltsverzeichnis

1 Einleitung

2 Anforderungen an elektronische Zahlungssysteme 2.1 Systemsicherheit

2.2 Transaktionskosten

2.3 Rückverfolgbarkeit von Zahlungen, Datenschutz und Anonymität für den Benutzer 2.4 Teilbarkeit, Übertragbarkeit, Bedienbarkeit und Akzeptanzfähigkeit

3 Klassifizierung von Zahlungssystemen 4 Digitales Bargeld

4.1 Ecash 4.2 Cybercoin 4.3 Millicent

5 Kreditkartenzahlung

5.1 Secure Electronic Transaction (SET) 5.2 Cybercash

5.3 First Virtual

6 Kundenkontozahlungen 6.1 Online-Dienste

6.2 Geschlossene Elektronische Marktplätze 6.3 Click&buy

7 Wertkarten/Smart Cards 7.1 Geldkarte

7.2 Mondex

8 Zahlungen mittels Lastschrift

8.1 Cybercash electronic direct debit (edd) 8.2 Paybox

8.3 Net900

9 Schlussbetrachtung

Literatur- und Quellenverzeichnis

1 Einleitung

Mit zur Zeit ca. 200 Millionen Nutzern hat das Internet innerhalb von wenigen Jahren eine nahezu weltweite Verbreitung erlangt und ein Ende des Wachstum ist noch nicht absehbar, da es sich neben der privaten Nutzung auch immer mehr zum Vertriebskanal von morgen

Textfeld:

Internet

Textfeld:

Banken-Netzwerk Textfeld:

Proprieteres Netzwerk Textfeld:

Internet

entwickelt.[1] Das „Netz der Netze“, wie es oft treffend genannt wird, kennt weder

Ladenöffnungszeiten noch geographische Grenzen, erfordert nur vergleichsweise geringe Investitionen und bietet neben dem hohen Tempo auch ganz neue Service- und

Dienstleistungsinstrumente.[2]

Abb. 1: Übersicht Internetnutzer

Quelle: http://www.ecin.de/marktbarometer/daten/nutzer.html

Solch Möglichkeiten erregen und beschäftigen viele Interessengruppen der Gesellschaft und so sind neben den privaten Nutzern besonders Anbieter von Informationen, Dienstleistungen und Waren begeistert über die Möglichkeit mit ihrem Angebot ein weltweites Publikum zu erreichen, unabhängig davon, wo sie ihren Standort haben.[3] Deswegen ist es auch nicht verwunderlich, wenn Experten davon ausgehen, dass im Bereich E-Commerce in diesem Jahr bereits Umsätze von 377 Milliarden US-Dollar erzielt werden. Im Jahre 2004 gehen Prognosen alleine in Deutschland bereits von Umsätze von 406 Milliarden Euro aus.[4]

Abb. 2: Übersicht E-Commerce Umsätze

Quelle: http//www.ecin.de/marktbarometer/daten/umsatz.html

Im Zentrum all dieser Entwicklungen stehen elektronische Zahlungssysteme. Denn

selbstverständlich ist es für Unternehmen nur dann lukrativ, Online-Geschäfte einzurichten und ihre Güter und Dienstleistungen über das globale Netzwerk anzubieten, wenn ein sicherer und akzeptierter Weg der Bezahlung existiert.[5]

Mit den bereits vorhandenen Möglichkeiten im Zahlungsverkehr, ihren Vor- und Nachteilen sowie Kosten, rechtlichen Grundlagen und technischen Aspekten will ich mich in dieser Arbeit beschäftigen.

2 Anforderungen an elektronische Zahlungssysteme

Geld, in der heute allgemein gebräuchlichen Form von Bargeld und Buchgeld, erfüllt in der modernen Wirtschaft vier Aufgaben. Es ist:

Ø Allgemeines Tauschmittel Ø Wertmesser und Recheneinheit Ø Wertaufbewahrungsmittel Ø Wertübertragungsmittel[6]

Im Gegensatz dazu besitzen elektronische Zahlungsmittel, auf Grund ihrer besonderen Eigenschaft als elektronisches Medium, noch nicht die Akzeptanz von normalem Geld.[7] Um den

Eigenschaften des realen Geldes möglichst nahe zu kommen, sollten elektronische Zahlungsmittel einige Charakteristika erfüllen, die besonders wichtig für die praktische Realisierung der Systeme ist. Die wesentlichen Kriterien, die hier näher untersucht werden sollen, sind Systemsicherheit, Transaktionskosten, Datenschutz und Anonymität für den Benutzer, Rückverfolgbarkeit von Zahlungen, Teilbarkeit, Akzeptanz, Bedienbarkeit und Übertragbarkeit.[8]

2.1 Systemsicherheit

In erster Linie müssen Elektronische Zahlungssysteme sicher sein. Da hier die Zahlung nicht über ein geschlossenes, abgesichertes Netz, wie das SWIFT-Netz der Banken erfolgt, sonder dem offenen, für Angriffe sehr anfälligerem, Internet.[9] Schutzvorrichtungen gegen unterschiedlich Formen von Betrug, gibt es, neben der Isolation der Übertragungs-infrastruktur, verschiedene.[10]

Die meisten Systeme benötigen einen Mechanismus zur Identitätskontrolle (Authentifizierung) der Benutzer oder ein Zugangskontrollsystem, damit nur berechtigte Nutzer Zugang zum System haben und ausschließlich die zu ihrer Zahlungsabwicklung notwendigen Rechte besitzen, aber auch zur juristisch verbindlichen Beweisbarkeit der Zahlungsströme.[11] Hierbei dienen Pin- Nummern, elektronische Signaturen oder Passwörter als Identitätsnachweise der

Zugangsberechtigten.[12]

Andere Angriffspunkte, wie die Datenübertragungswege oder der private Rechner der

Konsumenten, welcher die Geld- oder Kontoinformationen ebenfalls abspeichert, sollen durch kryptographische Verschlüsselungstechniken gesichert werden.[13]

Daneben ist natürlich eine hohe Verfügbarkeit und Zuverlässigkeit aller an der Zahlungsabwicklung beteiligter Hard- und Softwarekomponenten von Händler und Systemanbieter absolute

Voraussetzung für die Systemsicherheit eines Zahlungssystems.[14]

2.2 Transaktionskosten

Wie die Sicherheit sind die Transaktionskosten eines der wichtigsten Kriterien für die Bewertung elektronischer Zahlungssysteme. Hierbei wird sowohl die Zeit, die für eine Transaktion benötigt wird, als auch die finanziellen Ausgaben für die weitere Verarbeitung und die

Hardwarekomponenten, sowie Kosten für eventuelle Missbrauchschäden mit eingerechnet. Dabei geht man grundsätzlich davon aus, wenn irgendein Teil der Abwicklung manuell ausgeführt wird, dass die Transaktionskosten relativ hoch sind.[15] Die Höhe der Transaktionskosten sollte jedoch möglichst gering gehalten, da sonst die Eignung für Kleinstbeträge (Micropayment) eines

Zahlungssystems nicht gegeben ist.[16]

2.3 Rückverfolgbarkeit von Zahlungen, Datenschutz und Anonymität für den Benutzer

An einem Zahlungssystem sind normalerweise drei Parteien beteiligt: Der Käufer, der Verkäufer und die Kreditinstitute, welche die Zahlung unter sich verrechnen.[17] Die Frage ist jetzt, wer und aus welchen Gründen die Zahlung zurückverflogen können soll?

Für eine uneingeschränkte Rückverfolgbarkeit von allen Parteien sprechen die

Sicherheitsargumente, wie die Nachweisbarkeit und Zuordnung einer Zahlung um eine

Beweisgrundlage für die Durchsetzung von Verträgen zu haben.[18] Des weiteren versprechen sich Banken und Händler durch das Anlegen von Kunden- und Benutzerprofilen Vorteile in

Marketingbereichen.[19] Genau dies sehen jedoch viele Datenschützer, als Eingriff in die

Privatsphäre des Benutzers und lehnen diese Methoden der Datensammlung für Marketing und sonstige Zwecke als unannehmbar ab. Zumal es die heutigen technischen Möglichkeiten, mittels unterschiedlicher Verschlüsselungsmethoden erlauben, dem Bargeld näher zu kommen und Zahlungen absolut anonym abzuwickeln.[20]

Sinnvoll erscheinen jedoch auch Systeme, bei denen die Zahlung nur benutzergesteuert

rückverfolgbar sind oder Systeme bei denen Zahlungen im allgemeinen anonym bleiben und nur in Einzelfällen durch eine Referenztransaktion zurückverfolgbar werden.[21]

2.4 Teilbarkeit, Übertragbarkeit, Bedienbarkeit und Akzeptanzfähigkeit

Das Teilen einer Münze oder Banknote in eine beliebig Anzahl kleinerer Münzen oder Banknoten ist eine Eigenschaft, die das traditionelle Bargeld nicht erfüllen konnte. Teilbarkeit ist jedoch eine Forderung an ein universelles elektronisches Zahlungssystem.[22]

Am einfachsten scheint man diese Forderung zu erfüllen, wenn nur Münzen mit dem niedrigsten Nominalwert von 0,01 DM verwendet werden. Dies würde nun aber schon bei einem

Zahlungsbetrag von 10 DM 1000 Übertragungen nötig machen, was nicht gerade komfortabel und bei den hohen Telefonkosten in Deutschland nicht gerade billig ist.[23] Die meisten Systeme

verwenden heute also wie beim Bargeld Münzen mit verschiedenen Nominalwerten und bieten die Möglichkeit eines Online-Wechsels an.[24]

Eine weitere wünschenswerte Forderung ist zudem die Übertragbarkeit elektronischer

Zahlungsmittel auf eine andere Person ohne Zwischenschaltung einer Bankinstanz. In der Praxis erscheint die Umsetzung eines solchen System, das dem Benutzer Guthabenstransfer ohne Verrechnung erlaubt und gleichzeitig absolute Sicherheit garantiert, bisher jedoch unmöglich.[25]

Betrachtet man eine Studie von Jupiter Communications vom Februar 1999 wonach 27 Prozent aller Kunden den Online-Einkauf abbrechen weil, sie es sich während des langwierigen Formulare ausfüllen noch einmal anders überlegt haben, so ist die einfache Bedienbarkeit der

Zahlungssystemssoftware nicht nur im Interesse des Kunden, sondern auch in den Augen des Händlers eine wichtige Anforderung.[26]

Die Eigenschaft eines Zahlungssystems überall angenommen zu werden und nicht auf eine Bank oder ein Clearingunternehmen beschränkt zu sein, sollte bei einem elektronischen Zahlungssystem ebenfalls gegeben sein.[27]

3 Klassifizierung von Zahlungssystemen

Da es bisher noch nicht gelang Bargeld im Internet zu schaffen, sind in den letzten Jahren eine Vielzahl neuartiger Ansätze für die Zahlung im Internet entwickelt worden. Obwohl diese mit grundverschiedenen Lösungsansätzen arbeiten, basieren sie fast immer auf traditionellen Instrumenten des Zahlungsverkehrs, wie Überweisung, Kreditkarte, Lastschrift oder Scheck.[28]

Der Übersichtlichkeit und des besseren Vergleichens wegen, teilen wir, die im Internet gebräuchlichsten Formen des Zahlungsverkehrs, daher in fünf Gruppen ein:

Abb. 3: Klassifizierung elektronischer Zahlungsverfahren

Quelle: Miller, H.: Electronic Commerce und Zahlungssysteme im Internet, Nürtingen, Dipl.-Arb.,1998, S.67.

4 Digitales Bargeld

Zahlungssysteme auf Basis von elektronischen Münzen haben zum Ziel ohne Verwendung von Hardwareelementen (z.B. Smart Cards) auszukommen und trotzdem eine hohe Flexibilität und Sicherheit zu bieten.[29] Sie versuchen Bargeld auf Softwarebasis nachzubilden und dabei die Eigenschaften von echtem Bargeld so weit wie möglich zu realisieren.[30] Da solches Bargeld nur durch eine Reihe von Bits auf der Festplatte dargestellt wird, kann es problemlos beliebig oft kopiert werde. Kryptische und Organisatorische Methoden, die das Erstellen von Falschgeld

verhindern sind daher unerlässlich.[31] Die häufig niedrigen Transaktionskosten, der elektronischen Banknoten erlauben auch ein ökonomisches Bezahlen im Micropaymentbereich (Kleinbeträge).[32]

4.1 Ecash

Ecash ist ein Zahlungssystem der Firma Digicash, welche von dem niederländischen

Verschlüsselungsexperten David Chaum, der auch als Erfinder der sogenannten Blind Signatures gilt, gegründet wurde.[33] Blind Signatures bilden die kryptographische Voraussetzung um

anonyme, Münz-basierte Zahlungssysteme zu entwickeln. Das Verfahren erlaubt es der Bank, eine digitale Münze zu prägen und zu verifizieren, ohne die Seriennummer der Münze zu kennen, trotzdem aber beim Einlösen festzustellen, ob es sich um eine von der Bank in umlaufgebrachte Münze handelt und ob sie schon eingelöst wurde. Genau diese Methode wird beim

Zahlungssystem Ecash auch angewendet.[34]

Der Kunde muss allerdings um Ecash nutzen zu können ein Konto bei der emittierenden

Vertragsbank, in Deutschland bei der Bank 24, haben, sich für ein Ecash-Konto freischalten und die notwendige kostenlose Software von Digicash namens Cyberwallet installieren.[35] Vor einem Online Kauf erstellt der Kunde in der Software sich nun Münzen bis zu einem maximalen Wert von DM 400 und markiert diese mit verschlüsselten Seriennummern um sie zunächst an die Bank weiter zu leiten. Die Bank, welche jetzt nur

Abb. 4: Münzerstellung und Online-Kauf mit Ecash

Quell: Schuster, R.; Färber, J.; Eberl, M.: Digital Cash, 1.Aufl., Berlin 1997, S. 61.

noch den Wert, nicht mehr aber die Seriennummer der Münzen erkennt, bucht den Wert vom Konto ab, signiert die Banknoten mit einem Schlüssel und schick sie zurück an den Kunden. Nach dem der Kunde seine Seriennummern wieder entschlüsselt hat kann er die Münzen jetzt für den Online-Kauf verwenden.[36]

Entschließt sich der Kunde nun für einen Kauf im Internet bei einem Händler der Ecash

Bezahlungen anbietet, erzeugt dessen Software eine Zahlungsaufforderung, die der Kunde nur noch zu bestätigen braucht um den Transfer der elektronischen Münzen an den Händler

auszulösen. Nach einer Online-Prüfung der eingereichten Münzen bei der Bank auf Echtheit und doppelter Einlösung schreibt die Bank dem Händler den Wert der Münzen gut und streicht die Seriennummern, damit es zu keiner doppelten Einlösung kommt. Die Händlersoftware erstellt eine Quittung für den Käufer und der Händler veranlasst den Versand der Ware.[37]

Abb. 5: Bezahlvorgang bei Ecash

Quelle: http://www.ecash-shops.de/index.php3?ci=2&hi=2&language=german

Mit dieser Methode gewährt Ecash also nur dem Kunden Anonymität. Einnahmen können der Bank bewusst nicht verheimlicht werden, damit illegale Geldflüsse durch das System erschwert werden sollen. Durch Herausgabe des Blinding Factor kann ein Käufer außerdem jederzeit seine

Anonymität aufheben und damit seine Zahlungen nachweisen.[38]

An Kosten fallen für den Benutzer nur die vierteljährlichen Kontoführungsgebühren und die Online Kosten an, damit ist eine Anwendung auch im Micropaymentbereich wirtschaftlich.[39]

Einzige Schwachstelle bei Ecash scheint zu sein, dass man auf eine Bank beschränkt ist.[40]

Wobei nach dem Ausstieg des einzigen amerikanischen Partners, der Mark Twain Bank (im September 1998) und dem anschließenden Fast-Bankrott, das Unternehmen Digicash an einen unbekannten Käufer versteigert werden musste. Die Partnerbanken in Europa, Japan und Australien betreiben das System aber weiterhin.[41]

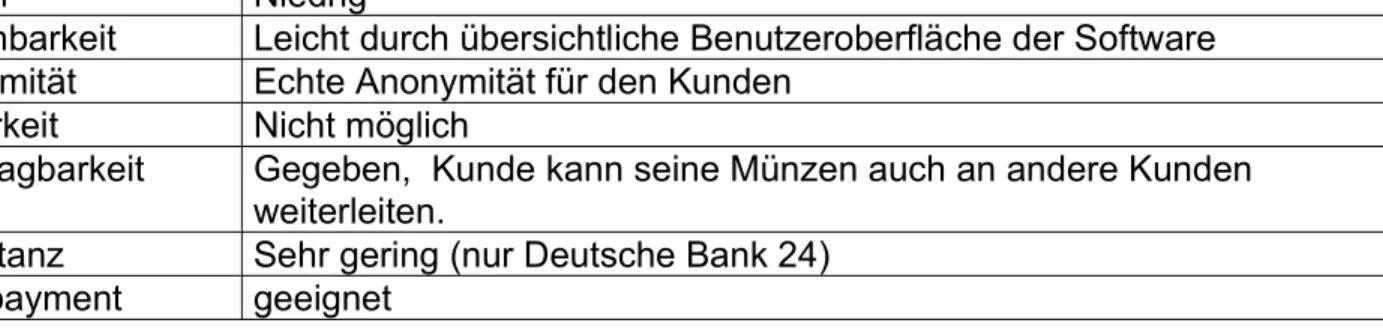

Eigenschaft Bewertung

Sicherheit Sehr sicher (RSA-Verschlüsselung und Passwortschutz)

Kosten Niedrig

Bedienbarkeit Leicht durch übersichtliche Benutzeroberfläche der Software Anonymität Echte Anonymität für den Kunden

Teilbarkeit Nicht möglich

Übertragbarkeit Gegeben, Kunde kann seine Münzen auch an andere Kunden weiterleiten.

Akzeptanz Sehr gering (nur Deutsche Bank 24) Micropayment geeignet

Tab. 1: Bewertung Ecash

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.11, S. 61.

4.2 Cybercoin

Cybercoin dient innerhalb des Zahlungssystems von Cybercash zum bezahlen von Kleinbeträgen, als Ergänzung zu der kreditkartenbasierten Zahlungsmöglichkeit.[42] Da die Zahlungen hierbei durch Buchungen im Bankensektor erfolgen, kann man eigentlich von keinem Zahlungssystem auf Basis von elektronischen Münzen sprechen.[43]

Über sein Wallet (elektronische Geldbörse) muss sich der Kunde vor jedem Bezahlvorgang den gewünschten Betrag über den Cybercash-Gateway freigeben lassen, er wird dann auf seinem Girokonto belastet. Durch die Führung eines Cybercoin-Schattenkontos auf dem Bankserver bleibt der Betrag jedoch vor Verlust geschützt und befindet sich nicht wirklich im Wallet des Kunden.[44]

Abb. 6: Ladevorgang bei Cybercoin

Quelle: o.V., Fragen und Antworten zu WestLB Cybercash, 1999, Seite 2.

Hat sich der Kunde beim surfen für den Kauf eines Produktes entschieden bestätigt er in seinem Wallet die Zahlung und leitet dadurch die Zahlungsdaten verschlüsselt an den Händler weiter. Der Händler kann diese Daten nicht lesen, fügt aber seine eigenen Zahlungsdaten über sein Cash- Register hinzu und überträgt das gesamte Paket an das Cybercash-Gateway. Dort werden die Daten entschlüsselt und mit den vom Kunden vor dem Bezahlvorgang übermittelten Daten

verglichen. Stimmen diese überein erfolgt eine Umbuchung des Betrages vom Schattenkonto des Kunden auf das Schattenkonto des Händlers und dem Händler wird eine Bezahltmeldung

übermittelt, die dieser an den Kunden weiterleitet. Falls es Abweichungen geben sollte wird die

Zahlung jedoch abgelehnt.[45]

Abb. 7: Der Cybercoin-Bezahlvorgang

Quelle: : o.V., Fragen und Antworten zu WestLB Cybercash, 1999, Seite 3.

Die benötigte Software für Kunde (Wallet) und Händler (Cash Register) sind auch bei Cybercoin kostenlos. Eine Anmeldung muss aber auch hier erfolgen, allerdings ist dazu kein Girokonto bei einer bestimmtem Bank Vorrausetzung, da Cybercoin von verschiedenen Banken angeboten wird.

Kosten für die Transaktionen fallen nur für den Händler an, der Kunde zahlt auch bei Cybercoin nur Online-Kosten und Kontoführungsgebühren.[46]

Schwachstellen des Systems sind einerseits die fehlende Anonymität des Kunden sowie

andererseits das vor jedem Bezahlvorgang eine Online-Verifizierung auf einem Cybercash Server stattfinden muss.[47]

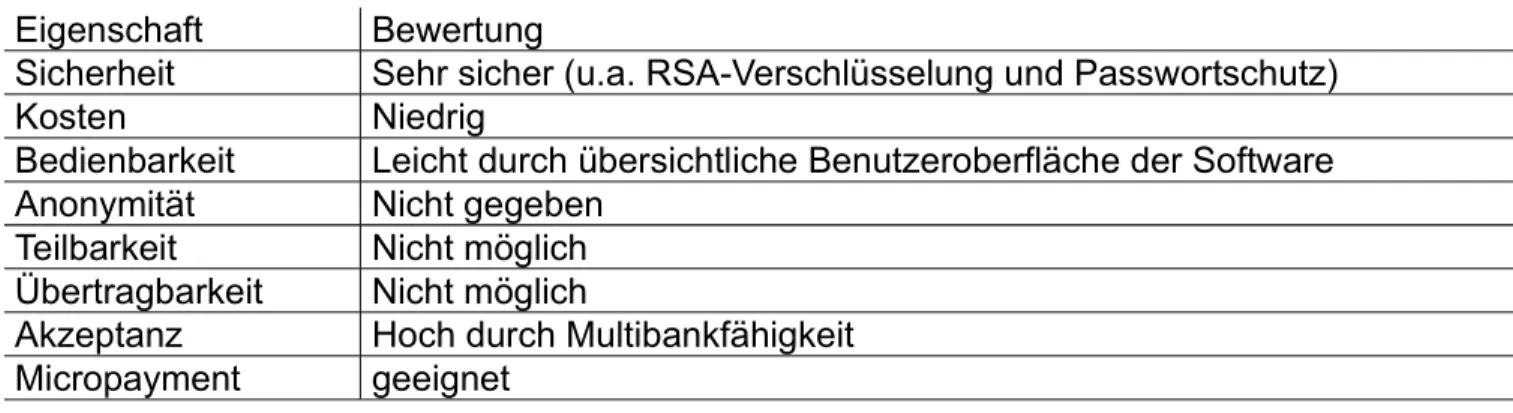

Eigenschaft Bewertung

Sicherheit Sehr sicher (u.a. RSA-Verschlüsselung und Passwortschutz)

Kosten Niedrig

Bedienbarkeit Leicht durch übersichtliche Benutzeroberfläche der Software Anonymität Nicht gegeben

Teilbarkeit Nicht möglich Übertragbarkeit Nicht möglich

Akzeptanz Hoch durch Multibankfähigkeit Micropayment geeignet

Tab. 2: Bewertung Cybercoin

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.11, S. 61.

4.3 Millicent

Millicent ist ein Zahlungssystem, dass von Digital Equipment speziell für wirtschaftliche

Miropayment-Zahlungen entwickelt wurde und nur Zahlungen bis zu einem Betrag von fünf Dollar ermöglicht.[48]

Will ein Kunde das System nutzen, so muss er, nach dem er die Millicent-Wallet (elektronische Geldbörse) installiert hat, sich zunächst bei einem Broker, dies können Banken aber auch Online- Dienste sein, Millicent Scrip (enthält Kontostand, Accountnummer und andere Daten) erwerben.

Vor dem eigentlichen Einkauf tauscht er die benötigte Summe an Scrip beim Broker in Händler spezifische Scrip um, die beim Kauf an den Händler als Zahlung übermittelt. Der Händler überprüft den Scrip mittels Zugriff auf seine lokale Datenbank auf Gültigkeit und bestätigt die Zahlung oder sendet Wechselgeld als neues Scrip zurück.[49]

Abb. 8: Zahlung bei Millicent

Quelle: der Verfasser, in Anlehnung an: http://www.ecin.de/zahlungssysteme/geld/geld.html

Durch den Verzicht von Online-Prüfungen bei einer zentralen Stelle sehen die Betreiber hohes Einsparpotential und rechfertigen die geringere Sicherheit mit dem Argument, dass sich eine Manipulation bei den geringen Beträgen nicht rechnen würde.[50]

Fraglich bleibt trotz der Verringerung und des Rechen- und Kommunikationsaufwandes nur, wie die Kosten für die umfangreichen Umtauschtransaktionen bei den Brokern, bei den geringen Umsätzen letztendlich umgelegt werden können.[51]

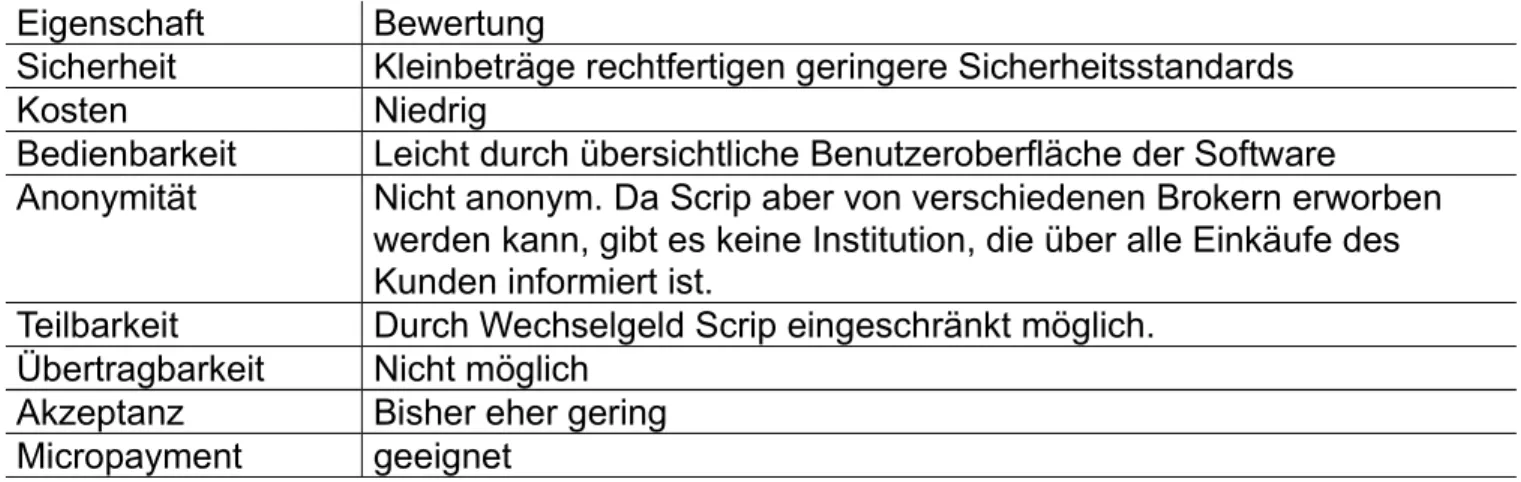

Eigenschaft Bewertung

Sicherheit Kleinbeträge rechtfertigen geringere Sicherheitsstandards

Kosten Niedrig

Bedienbarkeit Leicht durch übersichtliche Benutzeroberfläche der Software

Anonymität Nicht anonym. Da Scrip aber von verschiedenen Brokern erworben werden kann, gibt es keine Institution, die über alle Einkäufe des Kunden informiert ist.

Teilbarkeit Durch Wechselgeld Scrip eingeschränkt möglich.

Übertragbarkeit Nicht möglich Akzeptanz Bisher eher gering Micropayment geeignet

Tab. 3: Bewertung Millicent

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.14, S. 72.

5 Kreditkartenzahlung

Die einfachste Lösung Zahlungen über das Internet zu tätigen und deswegen auch die bisher am weitesten verbreitete, ist die Übertragung von Kreditkarteninformationen per E-Mail.[52] Der herkömmliche Prozess der Kreditkartenzahlung wurde dabei einfach auf das Internet übertragen.

Das heißt der Kunde fügte an das Bestellformular den Aussteller, die Nummer und das

Ablaufdatum der Kreditkarte an; den Zahlungsvorgang wickelte anschließend der Anbieter mit der Kreditkartengesellschaft ab.[53] Durch die weltweite Verbreitung der Kreditkarte, hauptsächlich auch im angelsächsischen Raum, wurden somit internationale Zahlungen ohne Probleme

möglich.[54]

Aufgrund von einer Vielzahl von Missbrausfällen waren jedoch bald sogar unbekümmerte Kunden nicht mehr bereit ihre Karteninformationen ungesichert über das Internet zu schicken. Deshalb wurden von verschiedenen Firmen Lösungen entwickelt, die mehr Sicherheit bieten und verhindern sollen, dass die Kreditkarte von konkurrierenden Zahlungssystemen aus dem Internet-Geschäft gedrängt werden.[55]

5.1 Secure Electronic Transaction (SET)

Durch die Einigung von VISA und Microsoft einerseits und Mastercard und IBM andererseits auf die gemeinsame Entwicklung eines offenen Standards für die sichere Kreditkartenzahlung,

entstand das SET Protokoll. Die bereits vorhandenen Protokolle SEPP (Secure Electronic Payment Protocol) von VISA und Microsoft und STT (Secure Transaction Technology) von IBM und

Mastercard flossen in die Entwicklung des neuen Standards mit ein.[56]

Zielsetzung von SET ist durch Verwendung Kryptologie die Vertraulichkeit von Informationen, die Integrität von Zahlungen sowie die Identität von Händler und Kartenhalter zu garantieren und dadurch die Schaffung einer größeren Akzeptanz für Kreditkarten im Internet zu erreichen.[57]

Wobei SET sowohl bei der Abwicklung von Kreditkartenzahlungen dient, als auch Grundlage für die Erstellung von Zahlungssoftware ist.[58]

Die Zahlung über SET verläuft im wesentlichen in drei Schritten: erstens der Bestellung (Purchase Request), zweitens der Autorisierung von Händler und Kunde (Payment Authorization) und drittens der Abrechnung (Payment Capture).[59]

Abb. 9: Ablauf einer SET-Zahlung

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997,Abb. 4.4, S. 41.

Im Rahmen dieser Transaktionen wir gewährleistet, dass sich Kunde, Händler und Bank

gegenseitig mittels Zertifikaten und digitalen Unterschriften ausweisen. Die sicherheitsrelevanten Daten werden durch kryptographische Verfahren gegen unerlaubten Zugriff abgesichert und darüber hinaus werden die nur für die Banken relevanten Daten gegenüber dem Händler verborgen.[60]

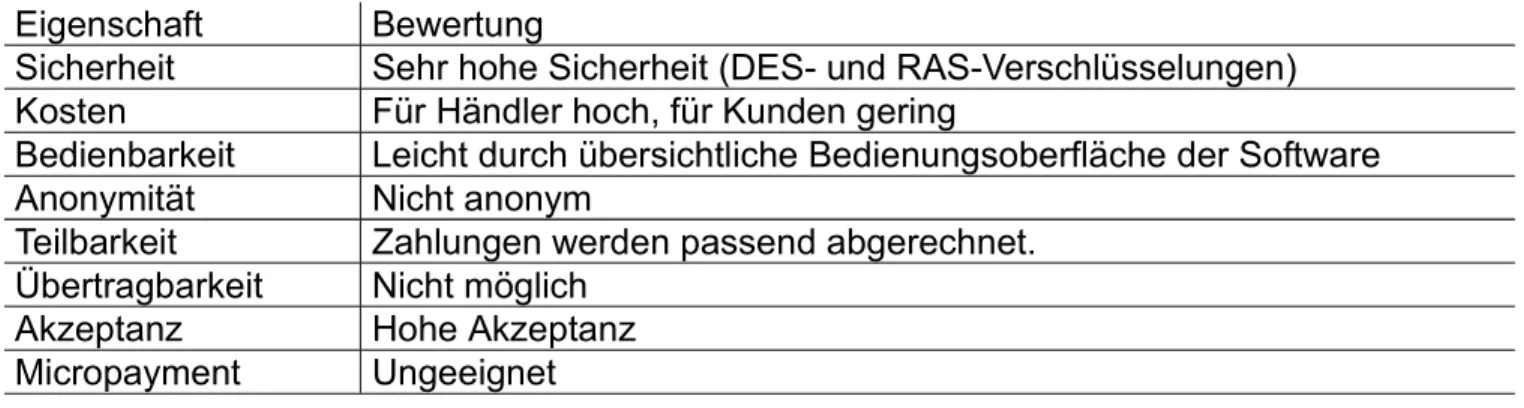

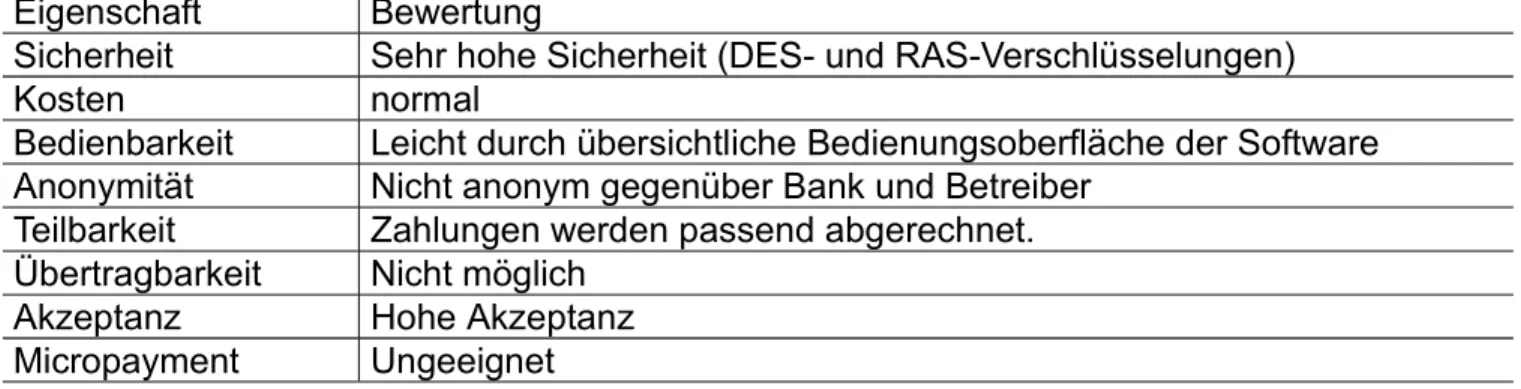

Eigenschaft Bewertung

Sicherheit Sehr hohe Sicherheit (DES- und RAS-Verschlüsselungen) Kosten Für Händler hoch, für Kunden gering

Bedienbarkeit Abhängig von der Implementierung Anonymität Nicht anonym.

Teilbarkeit Zahlungen werden passend abgerechnet.

Übertragbarkeit Nicht möglich

Akzeptanz Hohe Akzeptanz

Micropayment Ungeeignet Tab. 4: Bewertung SET

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.3, S. 44.

5.2 Cybercash

Das Zahlungssystem von Cybercash fungiert als Mittler zwischen dem sicheren Bankennetz und dem Benutzer des Internet, indem es eine Infrastruktur für elektronische Bezahlungen für Händler und Banken zur Verfügung stellt. Dabei bietet Cybercash neben seinem schon angesprochenen Zahlungssystem für den Micropaymentbereich Cybercoin auch Kreditkartenzahlungen und Lastschriftabbuchungen an.[61]

Der momentan wohl führende Service für sichere Kreditkartentransaktionen von Cybercash

arbeitet zur Zeit noch mit dem speziellen C5-Protokoll, angestrebt wird aber das SET-Protokoll zu integrieren.[62]

Wie bei der Nutzung von Cybercoin benötigt der Kunde eine Software (Wallet), die als elektronische Geldbörse fungiert, und eine Anmeldung bei Cybercash.[63]

Entschließt er sich nun für eine Kreditkartenbezahlung bei einem Online-Kauf wählt er nach dem Öffnen seiner Wallet einfach die Kreditkarte aus. Die Kartendaten werden dann verschlüsselt an

den Händler übertragen.[64] Der Händler bzw. dessen Software (Cash Register) fügt den Zahlungsdaten des Kunden, die er im übrigen nicht entschlüsseln kann, seine Daten hinzu und überträgt das gesamte Paket an das Cybercash-Gateway. Dort werden die Daten entschlüsselt und verglichen. Bei Vorliegen von korrekten Daten stellt das Cybercash-Gateway eine

Autorisierungsanfrage an den entsprechenden Kreditkartenprozessor, der nach einer Prüfung auf Gültigkeit und Betrag eine Freigabemeldung an den Cybercash-Gateway zurück sendet. Der Händler erhält nun eine Bestätigung der Zahlung, die er an den Kunden weiterleitet.[65]

Abb. 10: Kreditkartenbezahlung mit Cybercash

Quelle: : o.V., Fragen und Antworten zu WestLB Cybercash, 1999, Seite 5.

Eigenschaft Bewertung

Sicherheit Sehr hohe Sicherheit (DES- und RAS-Verschlüsselungen) Kosten Für Händler hoch, für Kunden gering

Bedienbarkeit Leicht durch übersichtliche Bedienungsoberfläche der Software Anonymität Nicht anonym

Teilbarkeit Zahlungen werden passend abgerechnet.

Übertragbarkeit Nicht möglich

Akzeptanz Hohe Akzeptanz

Micropayment Ungeeignet

Tab. 5: Bewertung Cybercash (Kreditkartenzahlung)

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.3, S. 47.

5.3 First Virtual

Einen ganz anderen Ansatz bietet die Firma First Virtual, welche das erste kreditkartenbasierte Zahlungssystem auf den Markt brachte.[66] Im Gegensatz zu Cybercash wird keine spezielles Softwareprogramm benötigt, vielmehr reicht bereits ein eigener E-Mail-Anschluss aus.[67] Eine Anmeldung bei First Virtual ist allerdings erforderlich, hierbei werden auf telefonischem oder schriftlichem Wege die Kreditkartendaten des Kunden an First Virtual übertragen und der Kunde

erhält eine VirtualPin.[68]

Bei Online-Kauf überträgt der Kunde seine VirtualPin-Nummer an den Händler, dieser leitet dies ebenfalls per E-Mail zusammen mit weiteren Details zur Durchführung der Zahlung an den First Virtual Server weiter. First Virtual benachrichtigt den Kunden nun über ein weiteres E-Mail über die eingegangene Zahlungsaufforderung, welches im Falle der Bestätigung durch den Kunden die Kreditkartenabbuchung einleitet.[69]

Abb. 11: Kreditkartenzahlung bei First Virtual

Quelle: der Verfasser, in Anlehnung an: Lynch, D.C.; Lundquist, L.: Zahlungsverkehr im Internet, München 1997,Abb. 2.7, S. 47.

Bei näherer Betrachtung zeigen sich die Schwächen von First Virtual. So wird auf jede Art der Verschlüsselung von Daten bei der Übertragung verzichtet und auch die Kosten übersteigen, die einer normalen Kreditkartentransaktion, durch zusätzliche von First Virtual erhobene Gebühren.[70]

Eigenschaft Bewertung Sicherheit Ausreichend

Kosten Hoch

Bedienbarkeit Leicht, da nur E-Mailprogramm Anonymität Nicht anonym

Teilbarkeit Zahlungen werden passend abgerechnet.

Übertragbarkeit Nicht möglich

Akzeptanz Abnehmend

Micropayment Ungeeignet Tab. 6: Bewertung First Virtual

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.3, S. 47.

6 Kundenkontozahlungen

Ein Systembetreiber hat bei Zahlungen über ein Kundenkonto ein festes Vertragsverhältnis zu Kunden und Händlern und führt das Konto des Kunden sowie Bestellungen aus und wickelt Zahlungen mit den Händlern ab. Durch die Vielzahl von anfallenden Zahlungen hat der

Systembetreiber die Möglichkeit diese zu sammeln und dadurch Transaktionskosten zu sparen,

was das Zahlungssystem auch für Micropayment Zahlungen wirtschaftlich attraktiv macht.[71]

6.1 Online-Dienste

Online-Dienste, wie AOL, Compuserve oder T-Online, bieten ihren Mitgliedern die Möglichkeit Software und Informationen gegen Bezahlung anzubieten oder Dienstleistungen von Händlern und anderen Kunden zu erwerben. Da zwischen den Teilnehmen und dem Online-Dienst ein

Vertragsverhältnis besteht, werden die anfallenden Zahlungen ohne großen Mehraufwand vom Betreiber registriert und über die Bankverbindungen monatlich abrechnet.[72]

Abb. 12: Zahlung über Online-Dienste

Quelle: der Verfasser in Anlehnung an: Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Abb. 4.7, S. 48.

Der große Vorteil solcher Verkaufsplattformen ist, dass auch Kleinanbieter ihre Leistungen wirtschaftlich anbieten können und die Zahlungen eines solchen geschlossenen Systems sehr sicher sind. Allerdings verlieren die Kunden hierbei jegliche Anonymität da der Online-Dienst alle Vorgänge verfolgen kann.[73]

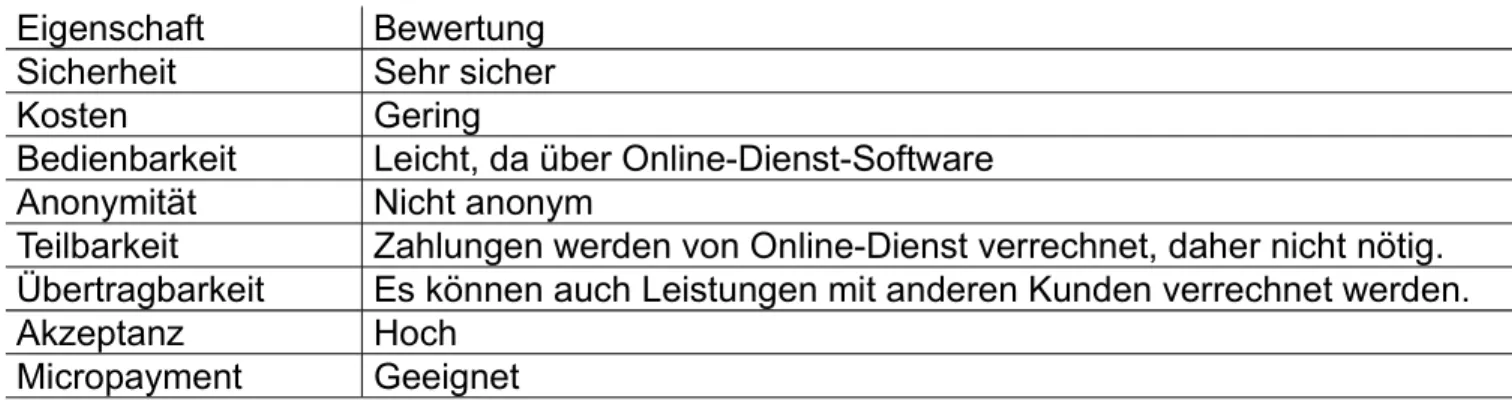

Eigenschaft Bewertung Sicherheit Sehr sicher

Kosten Gering

Bedienbarkeit Leicht, da über Online-Dienst-Software Anonymität Nicht anonym

Teilbarkeit Zahlungen werden von Online-Dienst verrechnet, daher nicht nötig.

Übertragbarkeit Es können auch Leistungen mit anderen Kunden verrechnet werden.

Akzeptanz Hoch

Micropayment Geeignet Tab. 7: Bewertung Online-Dienste

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.5, S. 49.

6.2 Geschlossene Elektronische Marktplätze

Ähnlich wie bei Online-Diensten haben auch bei geschlossenen elektronischen Marktplätzen, nur

registrierte Benutzer Zugang. Sie können sich hier in virtuellen Einkaufsstrassen, wie zum Beispiel von Downtown Anywhere angeboten, bewegen und Leistungen beziehen. Im Zahlungsvorgang legitimiert sich der Kunde über ein Passwort und veranlasst so die Abbuchung durch den Anbieter, mit dem bereits eine Vereinbarung existiert.[74]

Abb. 13: Zahlung über geschlossene E-Marktplätze

Quelle: der Verfasser in Anlehnung an: Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Abb. 4.9, S. 51.

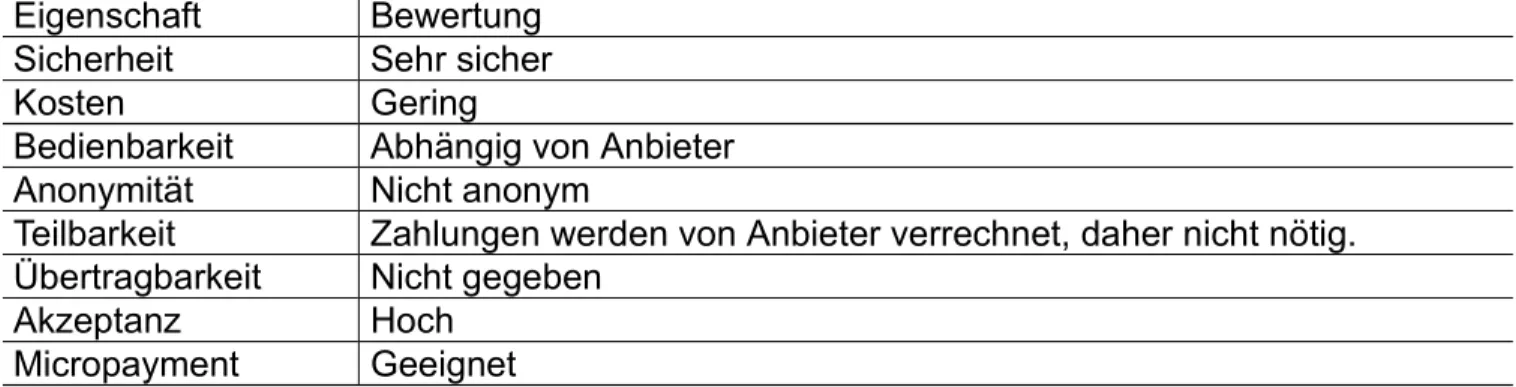

Eigenschaft Bewertung Sicherheit Sehr sicher

Kosten Gering

Bedienbarkeit Abhängig von Anbieter Anonymität Nicht anonym

Teilbarkeit Zahlungen werden von Anbieter verrechnet, daher nicht nötig.

Übertragbarkeit Nicht gegeben

Akzeptanz Hoch

Micropayment Geeignet

Tab. 8: Bewertung geschlossenen E-Marktpätzen

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.6, S. 51.

6.3 Click&buy

Speziell für den Micropaymentbreich wurde auch das click&buy Zahlungssystem von der Firma Firstgate entwickelt. Hierbei muss sich der Kunde bei Firstgate anmelden und eine

Einzugsermächtigung erteilen.[75]

Will er nun ein kostenpflichtiges Angebot eines Anbieters nutzen wird er einfach über den Firstgate Server geroutet, der die Kosten registriert und einmal im Monat abrechnet. Vorteil für den Kunden ist außerdem, dass er keine zusätzliche Software installieren muss, da das reine

Internetzahlungstool auf einem JavaScript basiert und von jedem Browser einfach ausgeführt werden kann.[76]

Eigenschaft Bewertung

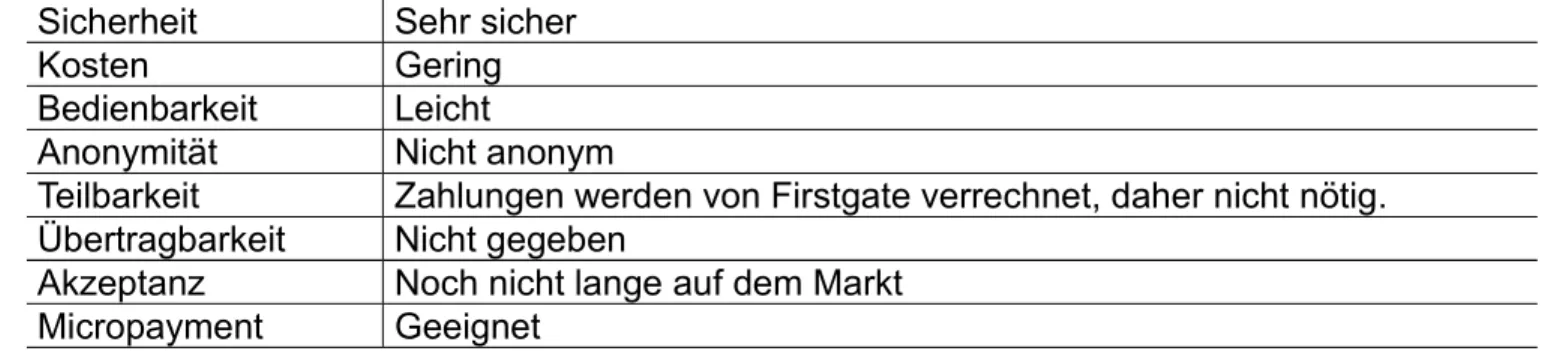

Sicherheit Sehr sicher

Kosten Gering

Bedienbarkeit Leicht

Anonymität Nicht anonym

Teilbarkeit Zahlungen werden von Firstgate verrechnet, daher nicht nötig.

Übertragbarkeit Nicht gegeben

Akzeptanz Noch nicht lange auf dem Markt Micropayment Geeignet

Tab. 9: Bewertung Click&buy

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.6, S. 51.

7 Wertkarten/Smart Cards

Wertkartensysteme mit intelligenten Chipkarten (Smard Cards) wurden entworfen um Transaktionen zu ersetzen, die normalerweise mit dem Austausch von Bargeld verbunden

wären.[77] Der Vorteil von Zahlungen mittels intelligenter Chipkartensysteme liegt im Verzicht auf Online-Überprüfungen bei Bezahlvorgang, wobei die erforderliche Sicherheit durch

kryptographische Verschlüsselungen und manipulationssicherer Hardware gewährleistet wird.[78]

Als Geldbörsenfunktion dient dabei der auf der Wertkarte angebrachte Chip, welcher durch einen Online-Ladevorgang vor der Bezahlung aufgeladen werden muss und der in aller Regel auch noch Platz zum abspeichern von Zusatzfunktionen bietet.[79] Grundsätzlich gibt es kontogebundene Karten, die einem bestimmten Konto zugeordnet werden können, aber auch kontoungebundene Karten, die nur gegen Zahlung aufgeladen werden können.[80] Nachteil ist das der Einsatz von Smart Cards im Internet die Anschaffung eines Kartenlesegerätes voraussetzt und das beim Verlust der Wertkarte das gespeicherte Guthaben verloren geht.[81]

7.1 Geldkarte

In Deutschland wird die Geldkarte zusammen mit der Eurocheque-Karte ausgegeben und es befinden sich mittlerweile über 45 Millionen Geldkarten im Umlauf. Somit verfügen die meisten Kunden bereits über ein internettaugliches Zahlungsmittel, allerdings nutzen nur wenige Inhaber die Karte aktiv.[82]

Vor dem Einsatz muss der Kunde die Geldkarte aufladen, dies kann an einem Ladeterminal, gegen Bargeld bei einer Bank oder über das HBCI Protokoll von zu Hause aus tun. Beim Ladevorgang überträgt der Kunde nach der Eingabe seiner Pin-Nummer, den gewünschten Betrag (bis max. 400 DM) von seinem Konto auf die Karte, gleichzeitig wird der Betrag dem Börsenverrechnungskonto der kartenausgebenden Bank, welches die Summe des Geldes aller von ihr ausgegebenen Karten enthält, gutgeschrieben und der Evidenzzentrale gemeldet, die für jede Karte ein Schattenkonto

führt.[83]

Zum Bezahlen überträgt der Kunde den fälligen Betrag an den Händler, der zur Akkumulation der Beträge eine Händlerkarte benutzt, welche sich in seinem Kaufterminal befindet. Dieser leitet die kumulierten Beträge seiner Karte in regelmäßigen Abständen an die Evidenzzentrale weiter, die ihm den fälligen Betrag dann gutschreibt und das kartenausgebende Kreditinstitut belastet.[84]

Der Händler erhält auf Grund der vorherigen Belastung des Girokontos vom Kunden so eine garantierte Zahlung nicht aber die Daten des Kunden. Die niedrige Gebührengestaltung erlauben außerdem auch ein wirtschaftliches Bezahlen im Bereich Micropayment.[85]

Abb. 14: Bezahlen mit Geldkarte

Quelle: Beykirch, H.:Chipgeld, in: iX, 12/98,S. 148.

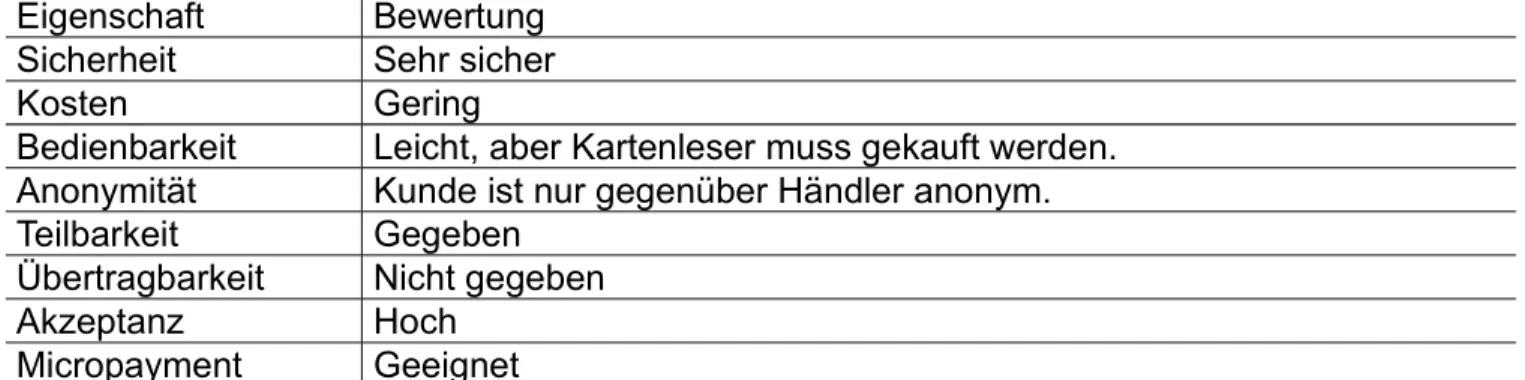

Eigenschaft Bewertung Sicherheit Sehr sicher

Kosten Gering

Bedienbarkeit Leicht, aber Kartenleser muss gekauft werden.

Anonymität Kunde ist nur gegenüber Händler anonym.

Teilbarkeit Gegeben

Übertragbarkeit Nicht gegeben

Akzeptanz Hoch

Micropayment Geeignet Tab. 10: Bewertung Geldkarte

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.6, S. 51.

7.2 Mondex

Die britische Firma Mondex, eine Tochter von Mastercard, hat mit ihrer Smart Card die größte internationale Verbreitung und kommt dem Bargeldanspruch im Vergleich zu der Geldkarte näher.[86] Bei dem System lädt sich der Kunde von seiner Bank Geld in Form von signierten Dateien, welche durch Kryptographie gesichert sind, auf den Chip der Mondex-Karte. Diese kann er dann beim Einkauf auf eine Händlerkarte übertragen oder aber auch auf die Karte eines anderen

Nutzers transferieren ohne dabei ein Finanzinstitut mit einzubeziehen.[87] Dadurch wird die Anonymität des Kunden gegenüber Bank und Händler in einem hohen Maß gewährleistet.[88] Ein weiterer Vorteil ist, dass sich auf dem Chip bis zu fünf verschieden Währungen übertragen und abspeichern lassen. Fraglich ist allerdings ob die vorhandenen Sicherheitsvorkehrungen

ausreichen, da jede Geldbörse den Generalschlüssel für alle Transaktionen enthalten muss und eine Entcodierung des Schlüssels die Lizenz zum Geld drucken bedeuten würde.[89]

Eigenschaft Bewertung

Sicherheit Sehr sicher für den Kunden

Kosten Gering

Bedienbarkeit Leicht, aber Kartenleser muss gekauft werden.

Anonymität Kunde bleibt anonym

Teilbarkeit Gegeben

Übertragbarkeit Gegeben

Akzeptanz Hoch

Micropayment Geeignet Tab. 11: Bewertung Mondex

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.6, S. 51.

8 Zahlungen mittels Lastschrift

Als weitere Alternative für Zahlungen im Internet wurde die Einzugsermächtigung wieder

aufgegriffen. Dabei erteilt der Kunde dem Händler entsprechend dem Lastschriftabkommen der Banken die Einwilligung zur Abbuchung eines Betrages von seinem Girokonto. Um eine solche Einzugsermächtigung über das Internet erteilen zu können, wäre aber eine elektronische Unterschrift oder eine Erweiterung des Lastschriftenabkommen erforderlich. Da sonst eine rechtliche Bindung der Einzugsermächtigung rechtlich umstritten ist.[90]

Anbieter von Zahlungssystemen umgehen dieses Problem der eigenhändigen Unterschrift, in dem sie mit dem Kunden einen Geschäftsbesorgungsvertrag mit einer generellen Einzugsermächtigung zugunsten der Händlerbank abschließen. [91]

Auf Grund der Struktur der von den Banken erhobenen Gebühren für den Lastschrifteinzug ist allerdings erst eine Zahlung über 10 DM wirtschaftlich vertretbar, somit ist der

Micropaymentbereich mit dem Lastschriftverfahren nicht abzudecken.[92]

8.1 Cybercash electronic direct debit (edd)

Electronic direct debit der Firma Cybercash ist dem aus der Einkaufswelt bekannten ec-

Kartensystem nachempfunden. Der Kunde kann durch seine Cybercash-Wallet den Kaufpreis, für im Internet erworbene Güter, bequem von seinem Girokonto abbuchen lassen.[93]

Zum Bezahlen muss der Kunde zunächst den Betrag in seiner Software elektronische bestätigen,

diese Bestätigung elektronisch signieren und an den Händler verschlüsselt weiterleiten. Dieser fügt dann an die Zahlungsdaten des Kunden, welche er nicht entschlüsseln kann, seine Daten hinzu und überträgt das gesamte Paket verschlüsselt an den Cybercash Gateway. Dort werden die Zahlungsdaten überprüft, für spätere Reklamationen gespeichert und nach erfolgreicher Kontrolle dem Händler eine Bestätigung über den Zahlungsvorgang gesendet, die dieser an den Kunden weiterleitet. Die Verrechnung der Zahlung erfolgt, nachdem der Betrag über die Händlerbank im normalen Lastschrifteinzugsverfahren vom Girokonto des Kunden abgebucht wurde.[94]

Abb. 15: Bezahlvorgang bei Cybercash edd

Quelle: o.V., Fragen und Antworten zu WestLB Cybercash, 1999, Seite 4.

Eigenschaft Bewertung

Sicherheit Sehr hohe Sicherheit (DES- und RAS-Verschlüsselungen)

Kosten normal

Bedienbarkeit Leicht durch übersichtliche Bedienungsoberfläche der Software Anonymität Nicht anonym gegenüber Bank und Betreiber

Teilbarkeit Zahlungen werden passend abgerechnet.

Übertragbarkeit Nicht möglich

Akzeptanz Hohe Akzeptanz

Micropayment Ungeeignet Tab. 12: Bewertung Cybercash edd

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.6, S. 51.

8.2 Paybox

Einen ganz neuen Weg geht die Firma Paybox mit ihren Zahlungssystem. Sie entwickelte ein System in dem der Kunde lediglich seine Mobiltelefonnummer über das Internet übertragen

muss.[95] Vorraussetzung für den Kunden zur Teilnahme ist, dass er ein Girokonto und eine Handy besitz und sich bei Paybox registrieren lässt.[96]

Zum Bezahlen von online bestellten Waren oder Dienstleistungen überträgt der Kunde dem Händler seine Handynummer, dieser sendet diese dann mit allen relevanten Transaktionsdaten über eine sichere Datenverbindung verschlüsselt zu Paybox.[97] Über das sichere GSM-Netz ruft

der Paybox-Computer nun den Kunden auf seinem Handy an um sich die Zahlung autorisieren zu lassen und den Kunden zu identifizieren. Erst wenn der Kunde die Anfrage mit einem Pin auf seinem Handy bestätigt wird dem Händler die Freigabe der Zahlung gemeldet und das

Lastschriftverfahren zur Abbuchung des Betrages vom Girokonto des Kunden eingeleitet.[98]

Abb. 16: Bezahlvorgang bei Paybox

Quelle: der Verfasser

Ein weitere Vorteil von Paybox ist, dass sich mit dem Service paybox-to-paybox auch Zahlungen zwischen Privatpersonen über das Zahlungssystem von Paybox abwickeln lassen.[99]

Eigenschaft Bewertung Sicherheit Sehr sicher

Kosten normal

Bedienbarkeit Leicht, da nur Handymenü

Anonymität Nicht anonym gegenüber Bank und Betreiber Teilbarkeit Zahlungen werden passend abgerechnet.

Übertragbarkeit möglich

Akzeptanz Hohe Akzeptanz

Micropayment Ungeeignet Tab. 13: Bewertung Paybox

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.6, S. 51.

8.3 Net900

Net900 ist ein, von dem Möchengladbacher Unternehmen In Medias Res., speziell für den

Micropaymentbereich entwickeltes Zahlungssystem, bei dem die Abrechnung als Inkasso über die Telefonrechnung des Kunden erfolgt. Der Kunde muss sich lediglich die net900-Software einmalig auf dem Rechner installieren.[100]

Sobald der Internet-User nun auf einen kostenpflichtigen Bereich im Internet stößt, wird, nach einer Bestätigung der Kostenübernahme, die aktuell Internetverbindung gekappt und binnen Sekunden für die Zeit der Nutzung eine neue über den net900-Server aufgebaut. Da sich der Kunde über den

Telefonanschluß Identifiziert braucht er keine persönlichen Daten über das Internet zu senden.[101]

Eigenschaft Bewertung Sicherheit Sehr sicher

Kosten Niedrig

Bedienbarkeit Einfach Anonymität Nicht anonym

Teilbarkeit Zahlungen werden passend abgerechnet.

Übertragbarkeit Nicht möglich

Akzeptanz Noch nicht lange auf dem Markt Micropayment Geeignet

Tab. 14: Bewertung net900

Quelle: der Verfasser, in Anlehnung an Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, Tabelle 4.6, S. 51.

9 Schlussbetrachtung

Abschließend bleibt zu sagen, dass die gestellten Anforderungen an ein Zahlungssystem im Internet hinsichtlich der Sicherheit und der Bargeldnähe eine Vielzahl von Systemen mit ganz unterschiedlichen Ansätzen hervorgebracht haben. Es aber kein Zahlungssystem gibt, das keine Schwächen hat. So bleibt es den beteiligten Banken, Händlern und Verbrauchern überlassen für welches Zahlungssystem sie sich entscheiden und ob dabei Sicherheitsüberlegungen oder Kosten das entscheidende Argument sein werden.

Die bisherige Erfahrung hat jedoch gezeigt, das die Akzeptanz der Verbraucher hauptsächlich von Sicherheitsargumenten geleitet wird. Teure Verfahren wie Zahlung per Nachnahme oder auf Rechnungsstellung haben die höchste Akzeptanz, was sicherlich aber auch an ihrem

Bekanntheitsgrad liegen könnte.

Abb. 17: Akzeptanz von Zahlungssystemen im Internet

Quelle: http://www.emar.de/

Literatur- und Quellenverzeichnis

Einzelwerke Furche, Andreas;

Wrightson, Graham: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997

Grill, Hannelore: Bankrecht für Auszubildende, 14. Aufl., Regensburg 1996 Grill, Hannelore;

Perczynki, Hans.: Wirtschaftslehre des Kreditwesens, 30. Aufl., Bad Homburg 1996 Kristoferitsch, Georg: Digital Money - Electronic Cash - Smart Cards – Chancen und Risiken

des Zahlungsverkehrs via Internet, Wien 1998

Leischer, Sven: Elektronische Zahlungssysteme im Internet – Formen, Bewertung, Praxisbeispiele, Erfurt 1998

Lepschies, Gunter: E-Commerce und Hackerschutz, Wiesbanden 1999 Lynch, Daniel C.;

Lundquist, Leslie: Zahlungsverkehr im Internet, München 1997

Miller, Hermann: Electronic Commerce und Zahlungssysteme im Internet, Nürtingen, Dipl.-Arb.,1998

o.V.: Fragen und Antworten zu WestLB Cybercash, 1999 Schuster, Rolf; Färber,

Johannes; Eberl, Markus: Digital Cash – Zahlungssysteme im Internet,1.Aufl., Berlin 1997 Sietmann, Richard: Electronic Cash – Der Zahlungsverkehr im Internet, Stuttgart Stolpmann, Markus: Elektronisches Geld im Internet, 1.Aufl., Köln 19971997

Beiträge aus Sammelwerken:

Bock, Michael: WestLB CyberCash – Sicheres Bezahlen im Internet, in: Fluhr, Matthias; Nebel, Herbert, (Hrsg.): Zahlungssysteme und elektronischer Handel im Internet, Berlin 2000, Seite 108 bis 125

Strack, Rüdiger: Sicherer kartenbasierter Zahlungsverkehr im Internet –

Erfahrungen und Perspektiven, in: Hermanns, Arnold; Sauter, Michael:

Management-Handbuch Electronic Commerce, München 1999, Seite 227 bis 239

Beiträge aus Zeitschriften und Zeitungen:

Bachem, Achim; Heesen, Rainer; Pfenning,

Jörg-Thomas: Digitales Bargeld für das Internet, in: Zeitschrift für Betriebswirtschaft 1996/6, Seite 697 bis 713

Beykirch, Hans-Bernhard: Chipgeld, in: iX, 12/98,Seite148

Bock, Michael: Auf der Suche nach einem Internet-Bezahl-Standart, in: Cybiz 7/2000, Seite 60 bis 63

Freyermuth, Gundolf: Cash im Cyberspace, in: Spiegel Special 5/1996, Seite 84 bis 87 Riffer, Veit;

Wicke, Guntram: Sichere Zahlungssysteme im Electronic Commerce, in: WiSt 8/1998, Seite 415 bis 419

Schwarz, Torsten: Internet Payment – So Funktioniert´s, in Direkt Marketing 7/99, Seite 16 bis 21

Sietmann, Richard: Bezahlen im Internet, in: Funkschau 96/12, Seite 57 bis 59 Quellen im Internet:

Bieg Hessen: http://www.bieg-hessen.de/akt_epay04.html Deutsche Bank 24: http://www.deutsche-bank-24.de/antrag/6286.html

Deutsche Bank http://public.deutsche-bank.de/deuba/ui/ec/nav_ec.nsf /Frameset/DMEL-45MP3W?OpenDocument

Ecash Shops: http://www.ecash-shops.de/index.php3?ci=2&hi=2&language=german Ecin: http//www.ecin.de/ marktbarometer/daten/umsatz.html

Ecin: http//www.ecin.de/marktbarometer/daten/umsatz.html Ecin: http://www.ecin.de/marktbarometer/daten/nutzer.html Ecin: http://www.ecin.de/zahlungssysteme/ecml/index.html Ecin: http://www.ecin.de/zahlungssysteme/geld/geld.html

Ecin: http://www.ecin.de/zahlungssysteme/micropayment/index.html Ecin: http://www.ecin.de/zahlungssysteme/micropayment/index.html Ecin: http://www.ecin.de/zahlungssysteme/smartcards/smart.html Ecin: http://www.ecin.de/zahlungssysteme/cybercash/cybercash-

2.html

Ecin: Interview mit Peter Seipp, in: http://www.ecin.de /zahlungssysteme/allgemein/paybox2.html

E-Market: http://www.emar.de/

Firstgate: http://www.firstgate.de/press/presse.html

Gatzke,Monika: Paybox – Revolution im Zahlungsverkehr ?, in : http://www.ecin.de/zahlungssysteme/allgemein/paybox.html In Media Res: http://www.in-medias-res.com/net900.htm

o.V.: http://www.informatik.tu-darmstadt.de/BS/Lehre/Sem98_99 /T5/kap3.htm

Paybox: http://www.paybox.net/ihaenderler/funktion.html

Paybox: http://www.paybox.net/ihaenderler/inhalt.html

Inhaltsverzeichnis

1 Einleitung

2 Anforderungen an elektronische Zahlungssysteme 2.1 Systemsicherheit

2.2 Transaktionskosten

2.3 Rückverfolgbarkeit von Zahlungen, Datenschutz und Anonymität für den Benutzer 2.4 Teilbarkeit, Übertragbarkeit, Bedienbarkeit und Akzeptanzfähigkeit

3 Klassifizierung von Zahlungssystemen 4 Digitales Bargeld

4.1 Ecash 4.2 Cybercoin 4.3 Millicent

5 Kreditkartenzahlung

5.1 Secure Electronic Transaction (SET) 5.2 Cybercash

5.3 First Virtual

6 Kundenkontozahlungen 6.1 Online-Dienste

6.2 Geschlossene Elektronische Marktplätze 6.3 Click&buy

7 Wertkarten/Smart Cards 7.1 Geldkarte

7.2 Mondex

8 Zahlungen mittels Lastschrift

8.1 Cybercash electronic direct debit (edd) 8.2 Paybox

8.3 Net900

9 Schlussbetrachtung

Literatur- und Quellenverzeichnis

[1] Vgl. Bock, M.: WestLB CyberCash – Sicheres Bezahlen im Internet, in: Fluhr, M.; Nebel, (Hrsg.): Zahlungssysteme und elektronischer Handel im Internet, Berlin 2000, S. 108.

[2] Vgl. Sietmann, R.: Electronic Cash – Der Zahlungsverkehr im Internet, Stuttgart 1997, S. 15.

[3] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 3.

[4] http//www.ecin.de/ marktbarometer/daten/umsatz.html

[5] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 2.

[6] Vgl. Grill, H.; Perczynki, H.: Wirtschaftslehre des Kreditwesens, 30. Aufl., Bad Homburg 1996, S. 103.

[7] Vgl. Riffer, V.; Wicke, G.: Sichere Zahlungssysteme im Electronic Commerce, in: WiSt 8/1998, S. 415.

[8] Vgl. Schwarz, T.: Internet Payment – So Funktioniert´s, in Direkt Marketing 7/99, S. 20.

[9] Vgl. Stolpmann, M.: Elektronisches Geld im Internet, 1.Aufl., Köln 1997, S. 50.

[10] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 9.

[11] Vgl. Riffer, V.; Wicke, G.: Sichere Zahlungssysteme im Electronic Commerce, in: WiSt 8/1998, S. 416.

[12] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 8 ff.

[13] Vgl. Stolpmann, M.: Elektronisches Geld im Internet, 1.Aufl., Köln 1997, S. 50.

[14] Vgl. Riffer, V.; Wicke, G.: Sichere Zahlungssysteme im Electronic Commerce, in: WiSt 8/1998, S. 416.

[15] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 16.

[16] Vgl. Stolpmann, M.: Elektronisches Geld im Internet, 1.Aufl., Köln 1997, S. 50.

[17] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 19.

[18] Vgl. Leischer, S.: Elektronische Zahlungssysteme im Internet – Formen, Bewertung, Praxisbeispiele, Erfurt 1998, S. 5.

[19] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet,1.Aufl., Berlin 1997, S. 35.

[20] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 21.

[21] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 20f.

[22] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 24.

[23] Vgl. Leischer, S.: Elektronische Zahlungssysteme im Internet – Formen, Bewertung, Praxisbeispiele, Erfurt 1998, S. 6.

[24] Vgl. Stolpmann, M.: Elektronisches Geld im Internet, 1.Aufl., Köln 1997, S. 52.

[25] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 23.

[26] Vgl. http://www.ecin.de/zahlungssysteme/ecml/index.html

[27] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 23.

[28] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet,1.Aufl., Berlin 1997, S. 35.

[29] Vgl. Kristoferitsch, G.: Digital Money - Electronic Cash - Smart Cards – Chancen und Risiken des Zahlungsverkehrs via Internet, Wien 1998, S.

128.

[30] Vgl. Freyermuth, G.: Cash im Cyberspace, in: Spiegel Special 5/1996, S. 86.

[31] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 57.

[32] Vgl. Bachem, A.; Heesen, R.; Pfenning, J.: Digitales Bargeld für das Internet, in: Zeitschrift für Betriebswirtschaft 1996/6, S. 706.

[33] Vgl. Lynch, D.C.; Lundquist, L.: Zahlungsverkehr im Internet, München 1997, S. 44.

[34] Vgl. Stolpmann, M.: Elektronisches Geld im Internet, 1.Aufl., Köln 1997, S. 54.

[35] Vgl. http://www.deutsche-bank-24.de/antrag/6286.html

[36] Vgl. Leischer, S.: Elektronische Zahlungssysteme im Internet – Formen, Bewertung, Praxisbeispiele, Erfurt 1998, S. 18f.

[37] Vgl. Sietmann, R.: Bezahlen im Internet, in: Funkschau 96/12, S. 58.

[38] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 61f.

[39] Vgl. Leischer, S.: Elektronische Zahlungssysteme im Internet – Formen, Bewertung, Praxisbeispiele, Erfurt 1998, S. 21.

[40] Vgl. Kristoferitsch, G.: Digital Money - Electronic Cash - Smart Cards – Chancen und Risiken des Zahlungsverkehrs via Internet, Wien 1998, S.

133.

[41] Vgl. http://www.bieg-hessen.de/akt_epay04.html

[42] Vgl. Bock, M.: Auf der Suche nach einem Internet-Bezahl-Standart, in: Cybiz 7/2000, S. 62.

[43] Vgl. Lepschies, G.: E-Commerce und Hackerschutz, Wiesbanden 1999, S. 133.

[44] Vgl. Bock, M.: WestLB CyberCash – Sicheres Bezahlen im Internet, in: Fluhr, M.; Nebel, (Hrsg.): Zahlungssysteme und elektronischer Handel im Internet, Berlin 2000, S. 114.

[45] Vgl. Bock, M.: WestLB CyberCash – Sicheres Bezahlen im Internet, in: Fluhr, M.; Nebel, (Hrsg.): Zahlungssysteme und elektronischer Handel im Internet, Berlin 2000, S. 115f.

[46] Vgl. Bock, M.: Auf der Suche nach einem Internet-Bezahl-Standart, in: Cybiz 7/2000, S. 62f.

[47] Vgl. Stolpmann, M.: Elektronisches Geld im Internet, 1.Aufl., Köln 1997, S. 72.

[48] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 58.

[49] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 70f.

[50] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 58ff.

[51] Vgl. Kristoferitsch, G.: Digital Money - Electronic Cash - Smart Cards – Chancen und Risiken des Zahlungsverkehrs via Internet, Wien 1998, S.

136.

[52] Vgl. Lepschies, G.: E-Commerce und Hackerschutz, Wiesbanden 1999, S. 110.

[53] Vgl. Sietmann, R.: Bezahlen im Internet, in: Funkschau 96/12, S. 75f.

[54] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 35.

[55] Vgl. Sietmann, R.: Bezahlen im Internet, in: Funkschau 96/12, S. 76.

[56] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 39.

[57] Vgl. Strack, R.: Sicherer kartenbasierter Zahlungsverkehr im Internet – Erfahrungen und Perspektiven, in: Hermanns, A:; Sauter, M.:

Management-Handbuch Electronic Commerce, München 1999, S. 234.

[58] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 53f.

[59] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 41f.

[60] http://public.deutsche-bank.de/deuba/ui/ec/nav_ec.nsf/Frameset/DMEL-45MP3W?OpenDocument [61] Vgl. Lynch, D.C.; Lundquist, L.: Zahlungsverkehr im Internet, München 1997, S. 42f.

[62] http://www.ecin.de/zahlungssysteme/cybercash/cybercash-2.html

[63] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg 1997. S. 69.

[64] Vgl. Bock, M.: WestLB CyberCash – Sicheres Bezahlen im Internet, in: Fluhr, M.; Nebel,H. (Hrsg.): Zahlungssysteme und elektronischer Handel im Internet, Berlin 2000, S. 118.

[65] Vgl. Bock, M.: WestLB CyberCash – Sicheres Bezahlen im Internet, in: Fluhr, M.; Nebel,H. (Hrsg.): Zahlungssysteme und elektronischer Handel im Internet, Berlin 2000, S. 118f.

[66] Vgl. Stolpmann, M.: Elektronisches Geld im Internet, 1.Aufl., Köln 1997, S. 62.

[67] Vgl. Kristoferitsch, G.: Digital Money - Electronic Cash - Smart Cards – Chancen und Risiken des Zahlungsverkehrs via Internet, Wien 1998, S.

141.

[68] Vgl. Lynch, D.C.; Lundquist, L.: Zahlungsverkehr im Internet, München 1997, S. 47f.

[69] Vgl. Stolpmann, M.: Elektronisches Geld im Internet, 1.Aufl., Köln 1997, S. 64.

[70] Vgl. Kristoferitsch, G.: Digital Money - Electronic Cash - Smart Cards – Chancen und Risiken des Zahlungsverkehrs via Internet, Wien 1998, S.

141f.

[71] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 47f.

[72] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 48.

[73] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 49.

[74] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 49.

[75] http://www.firstgate.de/press/presse.html

[76] http://www.ecin.de/zahlungssysteme/micropayment/index.html

[77] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg, 1997. S. 79.

[78] Vgl. Lepschies, G.: E-Commerce und Hackerschutz, Wiesbanden 1999, S. 142.

[79] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg, 1997. S. 79f.

[80] Vgl. Beykirch, H.:Chipgeld, in: iX, 12/98,S. 148.

[81] http://www.ecin.de/zahlungssysteme/smartcards/smart.html [82] http://www.ecin.de/zahlungssysteme/smartcards/smart.html [83]Vgl. Beykirch, H.:Chipgeld, in: iX, 12/98,S. 148.

[84] Vgl. Lepschies, G.: E-Commerce und Hackerschutz, Wiesbanden 1999, S. 146f.

[85] http://www.ecin.de/zahlungssysteme/smartcards/smart.html

[86] http://www.informatik.tu-darmstadt.de/BS/Lehre/Sem98_99/T5/kap3.htm [87] Vgl. Lepschies, G.: E-Commerce und Hackerschutz, Wiesbanden 1999, S. 144.

[88] http://www.ecin.de/zahlungssysteme/smartcards/smart.html

[89] Vgl. Furche, A.; Wrightson, G.: Computer Money – Internet- und Kartensysteme ein systematischer Überblick, 1. Aufl., Heidelberg, 1997. S. 90f.

[90] Vgl. Grill, H.: Bankrecht für Auszubildende, 14. Aufl., Regensburg 1996,S. 335ff.

[91] Vgl. Schuster, R.; Färber, J.; Eberl, M.: Digital Cash – Zahlungssysteme im Internet, 1.Aufl., Berlin 1997, S. 79f.

[92] Vgl. Grill, H.: Bankrecht für Auszubildende, 14. Aufl., Regensburg 1996,S. 335ff.

[93] Vgl. Bock, M.: Auf der Suche nach einem Internet-Bezahl-Standart, in: Cybiz 7/2000, S. 62.

[94] Vgl. Bock, M.: WestLB CyberCash – Sicheres Bezahlen im Internet, in: Fluhr, M.; Nebel,H. (Hrsg.): Zahlungssysteme und elektronischer Handel im Internet, Berlin 2000, S. 116f.

[95] http://www.paybox.net/ihaenderler/inhalt.html

[96] Vgl. Gatzke,M. : Paybox – Revolution im Zahlungsverkehr ?, in : http://www.ecin.de/zahlungssysteme/allgemein/paybox.html [97] http://www.paybox.net/ihaenderler/funktion.html

[98] Vgl.Interview mit Peter Seipp, in: http://www.ecin.de/zahlungssysteme/allgemein/paybox2.html

[99] Vgl. Gatzke,M. : Paybox – Revolution im Zahlungsverkehr ?, in : http://www.ecin.de/zahlungssysteme/allgemein/paybox.html [100] http://www.ecin.de/zahlungssysteme/micropayment/index.html

[101] http://www.in-medias-res.com/net900.htm