Direktinvestitionen und internationale Steuerkonkurrenz

Otto Roloff, Sibylle Brander, Ingo Barens,

Claudia Wesselbaum

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

In der Arbeit wird untersucht, ob Steuern die räumliche Allokation von Kapital beeinflussen. Die vorliegenden Ergebnisse belegen, daß die beobachtbare internationale Steuer-Standort-Konkurrenz um grenzüberschreitende Investitionen und Investoren theoretisch und empirisch nicht begründet werden kann. Vor allem existieren keine verläßlichen Daten für Direktinvestitionen und effektive Steuersätze, um den Einfluß und das Gewicht der Besteuerung auf Standortentscheidungen statistisch erklären zu können. Mit Hilfe einer Veranlagungssimulation wird international vergleichend der Einfluß der Körperschaftsteuer auf das verwendbare Eigenkapitel einer Kapitalgesellschaft dargestellt.

Otto Roloff, Dr. rer. pol., Professor für Volkswirtschaftslehre, insbesondere Finanzwissenschaft an der Bergischen Universität-Gesamthochschule Wuppertal.

Ingo Barens, Dr. rer. pol., Privatdozent, z.Z. Lehrstuhlvertretung im Fachbereich Wirtschaftswissenschaft an der Bergischen Universität-Gesamthochschule Wuppertal.

Claudia Wesselbaum, Dr. rer. oec., Wissenschaftliche Mitarbeiterin im Fachbereich Wirtschaftswissenschaft der Bergischen Universität-Gesamthochschule Wuppertal.

Sibylle Brander, Dipl.-Volksw., Wissenschaftliche Mitarbeiterin im Fachbereich Wirtschaftswissenschaft der Bergischen Universität-Gesamthochschule Wuppertal.

F I NA N Z W I S S E N S C H A F T L I C H E S C H R I F T E N

Otto Roloff, Sibylle Brander, Ingo Barens, Claudia Wesselbaum

Direktinvestitionen und internationale Steuerkonkurrenz

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

FINANZWISSENSCHAFTLICHE SCHRIFTEN

Herausgegeben von den Professoren

Albers, Krause-Junk, Littmann, Oberhauser, Pohmer, Schmidt

Band58

PETER LANG ~

Frankfurt am Main . Berlin • Bern • New York • Paris • Wien

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Ingo Barens, Claudia Wesselbaum

Direktinvestitionen und internationale Steuerkonkurrenz

PETER LANG ~

Europäischer Verlag der Wissenschaften

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Open Access: The online version of this publication is published on www.peterlang.com and www.econstor.eu under the interna- tional Creative Commons License CC-BY 4.0. Learn more on how you can use and share this work: http://creativecommons.

org/licenses/by/4.0.

This book is available Open Access thanks to the kind support of ZBW – Leibniz-Informationszentrum Wirtschaft.

ISBN 978-3-631-75210-4 (eBook)

Die Deutsche Bibliothek - CIP-Einheitsaufnahme

Direktinvestitionen und internationale Steuerkonkurrenz/ Otto Roloff ... - Frankfurt am Main ; Berlin ; Bern ; New York ; Paris; Wien: Lang, 1994

(Finanzwissenschaftliche Schriften ; Bd. 58) ISBN 3-631-46832-6

NE: Roloff, Otto; GT

= 5'

ISSN 0170-8252 ISBN 3-631-46832-6

©

Peter Lang GmbH

Europäischer V erlag der Wissenschaften Frankfurt am Main 1994 Alle Rechte vorbehalten.

Das Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung außerhalb der engen Grenzen des

Urheberrechtsgesetzes ist ohne Zustimmung des Verlages unzulässig und strafbar. Das gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen und die

Einspeicherung und Verarbeitung in elektronischen Systemen.

Printed in Germany 1 3 4

56 7

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Der Europäische Binnenmarkt wird die bestehenden nationalstaat.lichen Finanzwirtschaf- ten weiter verändern. Seit längerer Zeit diskutieren Finanzwissenschaftler und Steuer- politiker über die Harmonisierung von Steuersystemen in den Mitgliedsländern der Eu- ropäischen Gemeinschaft. Die Vereinheitlichung bestimmter Steuern sei notwendig, um die Gemeinschaft mit eigenen Steuerquellen ausstatten und/oder um supranationale Effizienz erreichen zu können. Vereinheitlichung und Abgabe von Steuern mindern aber anderer- seits die nationale Finanzsouveränität und damit die politische Handlungsfähigkeit. der Mitgliedsstaaten.

Wir halten die Frage, inwieweit Steuersystem, finanzföderalistische Organisationsstruktur und staatliches Ausgabengebaren im Europäischen Binnenmarkt eine effiziente Allokation interdependent bedingen, für eine noch weitgehend ungeklärte Frage, zu deren Erforschung wir mit dem gemeinsamen Forschungsprojekt „Finanzwirtschaftlicher Föderalismus im Europäischen Binnenmarkt unter besonderer Beachtung unternehmerischer Standortent- scheidungen'' beitragen möchten.

Als Ergebnis der ersten Arbeitsphase von 1990 - 1992 liegen die beiden Forschungsberichte

„Direktinvestitionen und internationale Steuerkonkurrenz" und „Empirische Analyse der Autonomie dezentraler Finanzwirtschaften in der Europäischen Gemeinschaft" vor so- wie zwei zugehörige Dissertationen „Internationale Steuerbelastungsvergleiche" ( Claudia Wesselbaum-Neugebauer) und „Kommunale Finanzautonomie und ihr<' Bedeutung für eine effiziente lokale Finanzwirtschaft" (Hans-Georg Napp).

Wir danken der VW-Stiftung für die Förderung des Forschungsprojektes. Den anonymen Gutachtern der Stiftung sowie allen Kollegen, mit denen wir über unsere Arbeit diskutie- ren konnten, danken wir für die vielfältigen und hilfreichen Anregungen.

Bernd Rahmann, Paderborn Otto Roloff. Wuppertal Juli 1993

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Verzeichnis der Tabellen . . . Verzeichnis der Abbildungen . Verzeichnis der Abkürzungen Verzeichnis der Symbole

Kapitel 1 . Kapitel 2.

Kapitel 3.

Kapitel 5.

Einleitung

1 Investitionen und Steuern: einige theoretische Grundprobleme 1.1 Die Analyse von Steuerwirkungen auf Direktinvestitionen in Investitions-

.XIII . XVII . XIX . XXIII . XXIII . XXIV

.XXV . XXVI

1

9

modellen . . . 9

1.2 Investitionen ohne Anpassungskosten: das Jorgenson-Modell . . . 10

1.2.1 Darstellung . . . 10

1.2.1.1 Der theoretische Ansatz . . . 10

1.2.1.2 Der empirische Ansatz . . . 12

1.2.2 Kritik . . . 13

1.3 Investitionen mit Anpassungskosten: das q-Modell . . . 14

1.3.1 Darstellung . . . 14

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

1.3.2 Kritik . . . 18 1.3.2. l Das Problem der Anpassungskosten . 18 1.3.2.2 Das Problem der Identität von marginalem und durch-

schnittlichem q . . . 19 1.4 Das kapitaltheoretische Grundproblem in der Investitionstheorie . . . 21 1.5 Eine neue Perspektive: der Einfluß asymmetrischer Informationen auf In-

vestitionen . . . 27 1.6 Schlußfolgerungen . . . 29

2 Steuerbelastung und verwendbares Eigenkapital: eine Veranlagungssi-

mulation 31

2.1 Steuerliche Gewinnermittlung im jeweiligen Quellenstaat . . . 32 2.1.1 Steuerbelastung in der Bundesrepublik Deutschland, in Frankreich

und in Großbritannien . . . 35 2.1.2 Rückführung des ausgewiesenen Gewinnes an eine bundesdeutsche

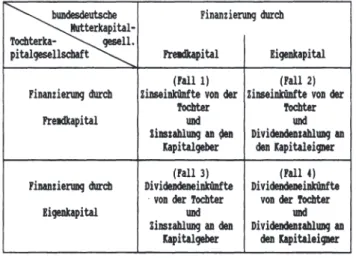

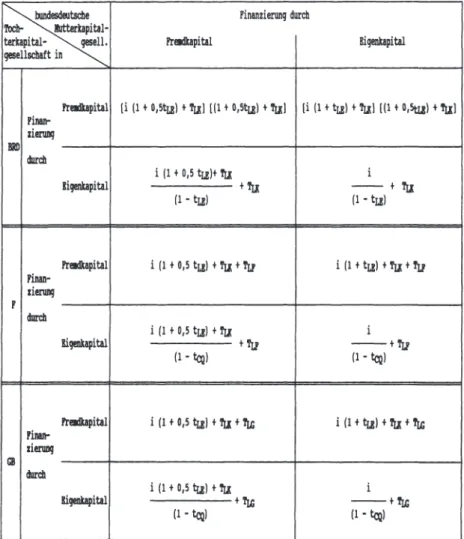

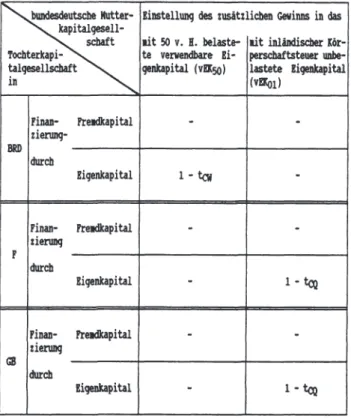

Mutterkapitalgesellschaft unter Berücksichtigung der bestehenden Doppelbesteuerungsabkommen . . . 38 2.1.3 Resultate . . . 44 2.2 Bestimmung der erforderlichen Rendite vor Unternehmensteuern für die Er-

zielung einer festgelegten Rendite nach Unternehmensteuern unter Berück- sichtigung der Finanzierungsart sowie der bestehenden Doppelbesteue- rungsabkommen . . . 44 2.2.1 Mindestrendite einer bundesdeutschen Mutterkapitalgesellschaft

vor Unternehmensteuern . . . 48 2.2.2 Mindestrendite einer in- bzw. ausländischen Tochterkapitalgesell-

schaft vor Steuern . . . 50 2.2.3 Versteuerung eines über die Mindestrendite hinausgehenden Gewin-

nes bei einer bundesdeutschen Mutterkapitalgesellschaft . . . ,56 2.2.4 Resultate . . . 57 Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

3 Steuern als Standortfaktor 61 3.1

3.2

Effiziente effektive Steuersätze 61

3.1.1 Annahmen zur Ermittlung effizienter effektiver Steuersätze 61 3.1.2 Effiziente effektive Steuersätze bei Freistellung von im Ausland er-

wirtschafteten Erträgen im Inland (Source Principle) . . . 64

3.1.3 Effiziente effektive Steuersätze bei Freistellung von im Ausland er- wirtschafteten Erträgen im Ausland (Residence Principle) . . . 68

3.1.4 Effiziente effektive Steuersätze bei Vollanrechnung von im Ausland gezahlten Steuern im Inland (Vollanrechnungs- bzw. Erstattungs- verfahren) . . . 69

3.1.5 Effiziente effektive Steuersätze bei Teilanrechnung von im Ausland gezahlten Steuern im Inland (Teilanrechnungsverfahren) . . . 70

3.1.6 Zusammenfassung der Ergebnisse . . . 72

Internationale Steuerkonkurrenz . . . 74

3.2.1 Steuerkonkurrenz um grenzüberschreitende Investitionen . . . 78

3.2.2 Steuerharmonisierung als Grundlage supranational optimaler Kapi- talallokation . . . 80

4 Direktinvestitionen und ihre statistische Erfassung 83 4.1 Theoretische Abgrenzung der Direktinvestitionen von Portfolioinvestitionen 84 4.2 Methoden zur statistischen Erfassung von Direktinvestitionen - ein Überblick 86 4.2.l Stromgrößen versus Bestandsgrößen . . . 88

4.2.2 Abgrenzung von Inländern und Ausländern . . . . . . 91

4.2.3 Statistische Abgrenzung von Direktinvestor, Direktinvestitionsun- ternehmen und Direktinvestitionskapital . . . 92

4.2.3.1 Direktinvestor. . . 93 Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

4.2.3.2 Direktinvestitionsunternehmen . . . 94

4.2.3.3 Direktinvestitionskapital 100

4.3 Bundesrepublik Deutschland ... 106

4.4

4.3.1 Direktinvestitionen in der Zahlungsbilanzstatistik der Deutschen Bundesbank . . . 108 4.3.2 Transferstatistik des Bundesministeriums für Wirtschaft

4.3.3 Bestandsstatistik der Deutschen Bundesbank . . . . 4.3.4 Deutsche Direktinvestitionen im Ausland und ausländische Direkt-

investitionen in der Bundesrepublik Deutschland - ein Vergleich der 118 127

in den bundesdeutschen Statistiken ausgewiesenen Daten . . . 139 4.3.4.1 Zahlungsbilanzstatistik der Deutschen Bundesbank versus

Transferstatistik des Bundesministeriums für Wirtschaft . 142 4.3.4.2 Veränderung des Bestands an Direktinvestitionen (Buch-

werte) versus Zahlungsbilanzwerte . . . 150 Direktinvestitionen in der US-amerikanischen Statistik 155 4.4.1 Erhebungsmethode in den USA . . . 158 4.4.2 Abgrenzung von Direktinvestor und Direktinvestitionsunternehmen

in der US-Statistik . . . 161 4.4.3 Direktinvestitionskapital in der US-Statistik

4.4.4 Bestand an Direktinvestitionen in der US-Statistik . 4.4.5 Schätzverfahren in den USA . . . .

4.4.6 Direktinvestitionen der USA im Ausland und ausländische Direkt- investitionen in den USA in den Jahren 1982 bis 1991 (Transakti-

167 175 178

onswerte) . . . 185 4.4. 7 Direktinvestitionen der Bundesrepublik Deutschland in den USA

und Direktinvestitionen der USA in der Bundesrepublik Deutsch- land in bundesdeutscher und in US-amerikanischer Statistik .... 190 Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

4.5 Weitere Argumente gegen quantitativ-empirische Studien mit aggregierten Daten für Direktinvestitionen . . . 192

5 Steuersätze im internationalen Vergleich 201

5.1 Berechnungen auf Basis der Daten der Volkswirtschaftlichen Gesamtrech- nung . . . 203

5.2 Tarifvergleich . 205

5.3 Veranlagungssimulation . . 207

5.3.1 Durchschnittlicher effektiver Steuersatz . 208 5.3.2 Effektiver Grenzsteuersatz anhand des Modells von King und Ful-

lerton . . . 217

5.3.3 5.3.2.1 5.3.2.2 5.3.2.3 5.3.2.4 5.3.2.5 5.3.2.6 5.3.2.7 OECD Anhang Kapitel 5 .

Literaturverzeichnis:

Quellenverzeichnis:

Theoretische Grundlage fixed-p Fall

fixed-r Fall

Ökonomische Abschreibung Investitionszulagen . . . . . Bewertung des Vorratsvermögens Resümee und abschließende Bemerkungen

. 218 . 227 . 235 . 245 . 250 . 251 . 252 . 254 . 259

263

287

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

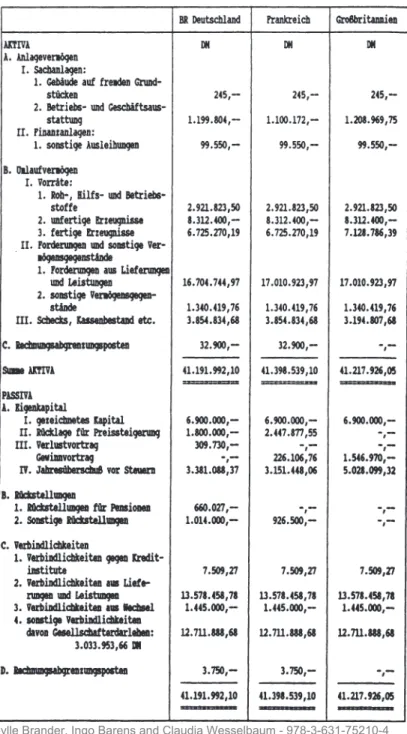

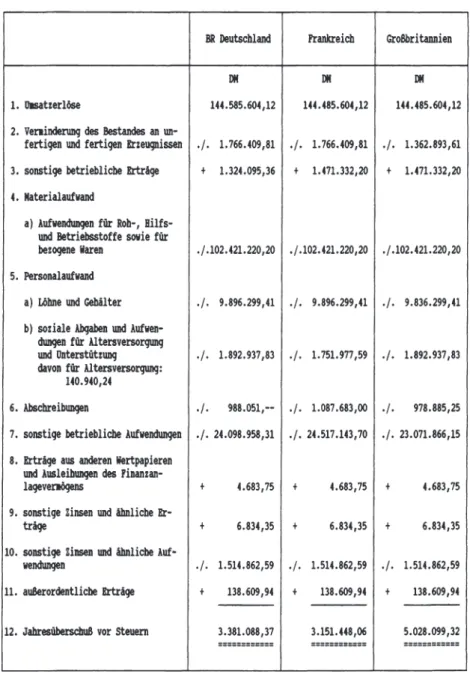

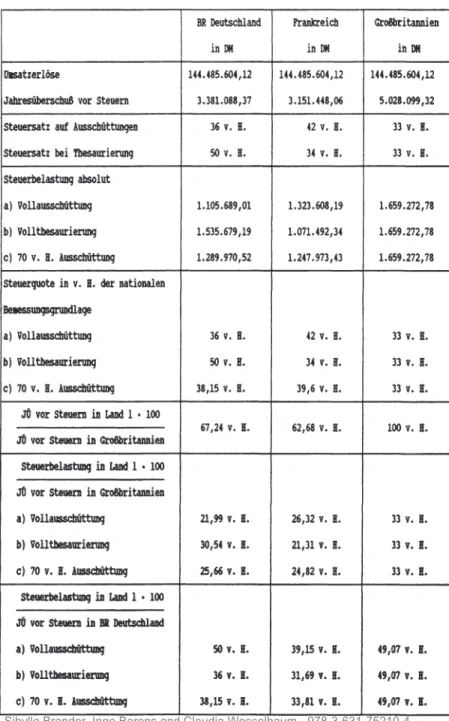

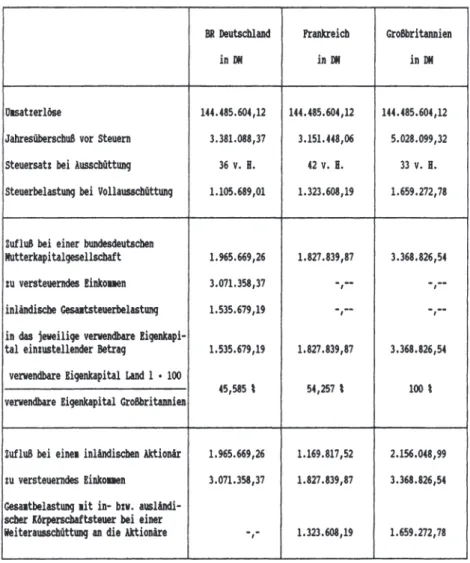

2.1 Steuerbilanz per 31.12.1991 . . . 33 2.2 Steuerliche Gewinnermittlung vom l.l.1991-31.12.1991 . . . 34 2.3 Steuerbelastung einer Kapitalgesellschaft in der Bundesrepublik Deutsch-

land, in Frankreich bzw. in Großbritannien . . . 37 2.4 Steuerbelastung unter Berücksichtigung der Doppelbesteuerungsabkommen 40 2.5 Zu versteuerndes Einkommen, verwendbares Eigenkapital und Zufluß bei

einem deutschen Aktionär unter Berücksichtigung der Ausschüttung an- hand des Handelsbilanzgewinns . . . 43 2.6 Finanzleistungen einer bundesdeutschen Mutterkapitalgesellschaft bei der

Ausgabe neuer Aktien bzw. der Aufnahme von Fremdkapital bei Kapital- einkünften aus einer Beteiligung bzw. der Vergabe von Fremdkapital . . . . 47 2. 7 Mindestrendite einer Tochterkapitalgesellschaft vor Unternehmensteuern

bei einer Zins- bzw. Dividendenleistung an eine bundesdeutsche Mutter- kapitalgesellschaft in Höhe von PM . . . 53 2.8 Rendite einer bundesdeutschen Mutterkapitalgesellschaft nach Unterneh-

mensteuern bei einem zusätzlichen Gewinn einer Tochterkapitalgesellschaft in Höhe einer Einheit . . . 58

3.1 Entscheidungsrelevante effiziente effektive Steuersätze . . . 73 3.2 Die Wirkung von Steuersatzsenkungen auf die Steuereinnahmen nach Di-

rektinvestitionen und Zuzug von Geschäftssitzen . . . 75 3.3 Verteilung von Steuererträgen auf Wohnsitz- und Quellenland . . . 76

4.1 Deutsche Direktinvestitionen in den EG-Mitgliedsstaaten, in den USA und in Japan sowie Direktinvestitionen der EG-Mitgliedsstaaten, der USA und Japans in der Bundesrepublik Deutschland im Jahr 1986 -Gegenüberstel- lung der Ergebnisse der Transferstatistik des Bundesministeriums für Wirt- schaft nach bisheriger und neuer Erfassungsmethode . . . 126

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

XIV

4.2 Deutsche Direktinvestitionen im Ausland und ausländische Direktinvesti- tionen in der Bundesrepublik Deutschland in Mio. DM (Transaktionswerte und Bestände), 1982 bis 1991 . . . 140 4.3 Regionale Struktur des Bestands an deutschen Direktinvestitionen im

Ausland und an ausländischen Direktinvestitionen in der Bundesrepublik Deutschland nach ausgewählten Ländern, Ende 1990 . . . 143 4.4 Deutsche Direktinvestitionen in den EG-Mitgliedsstaaten (Transaktions-

werte) in Mio. DM und in % aller deutschen Direktinvestitionen im Aus- land, 1982 bis 1991 . . . . . . 144 4.5 Direktinvestitionen der EG-Mitgliedsstaaten in der Bundesrepublik

Deutschland (Transaktionswerte) in Mio. DM und in% aller ausländischen Direktinvestitionen in der Bundesrepublik, 1982 bis 1991 . . . 145 4.6 Deutsche Direktinvestitionen im Ausland und ausländische Direktinvesti-

tionen in der Bundesrepublik Deutschland - Gegenüberstellung von Zah- lungsbilanzstatistik der Deutschen Bundesbank und Transferstatistik des Bundesministeriums für Wirtschaft, 1982 bis 1991 . . . 151 4. 7 US-amerikanische Direktinvestitionen im Ausland in Mio. US-$ (Transak-

tionswerte) nach Komponenten und ausgewählte Transaktionen zwischen US-Muttergesellschaften und ihren Finanzierungstochtergesellschaften auf den Niederländischen Antillen, 1982 bis 1991 . . . 176 4.8 US-amerikanische Direktinvestitionen im Ausland und ausländische Di-

rektinvestitionen in den USA in Mio. US-$ (Bestände nach Buchwert-, Wiederbeschaffungskosten- und Marktwertmethode), 1982 bis 1991 179 4.9 US-amerikanische Direktinvestitionen im Ausland und ausländische Direkt-

investitionen in den USA in Mio. US-$ (Transaktionswerte), 1982 bis 1991 187 4.10 Deutsche Direktinvestitionen in den USA und US-amerikanische Direktin-

vestitionen in der Bundesrepublik Deutschland in Mio. DM (Transaktions- werte), 1987 bis 1991 . . . 191

.'U Steuern vom Gewinn, Ertrag und Vermögen insgesamt (Gesamtsteuerlast) im Verhältnis zum bereinigten Bilanzgewinn ( cash flow) für Kapitalgesell- schaften des Maschinenbaus und Bekleidungsgewerbes bei tatsächlichem Ausschüttungsverhältnis im internationalen Vergleich in v. H. . . . . 209 ,'i.2 Capital allowances and corporation tax rates . . . . . 211 Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

5.3 fixed-p Fall . . . 236 5.4 Interner Kalkulationssatz (o-

=

p) bei einer Ausschüttung in Höhe des Ka-pitalmarktzinssatzes (i

=

fix) . . . 2415.5 fixed-r Fall . . . . . 244

5.6 Auswirkungen der ökonomischen und steuerlichen Abschreibung auf die Steuerzahllast eines Unternehmens während eines Wirtschaftsjahres .... 248 5. 7 Steuerliche Auswirkungen variierender ökonomischer und steuerlicher Ab-

schreibungsbeträge auf die Steuerbelastung ohne Berücksichtigung von In- flation . . . 24 9 A 1 Vermögenssteuer- und Einkommensteuersatz in Abhängigkeit von der Fi-

nanzierungsart für Großbritannien, die Bundesrepublik Deutschland und die Vereinigten Staaten von Amerika laut King/Fullerton . . . 261

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

4.1 Saldo der deutschen Direktinvestitionen im Ausland und der ausländischen Direktinvestitionen in der Bundesrepublik Deutschland in Mrd. DM (Trans- aktionswerte), 1982 bis 1991 . . . 141 4.2 Saldo der deutschen Direktinvestitionen in Frankreich und der französi-

schen Direktinvestitionen in der Bundesrepublik Deutschland in Mrd. DM {Transaktionswerte), 1982 bis 1991 . . . 147 4.3 Saldo der deutschen Direktinvestitionen in Großbritannien und der briti-

schen Direktinvestitionen in der Bundesrepublik Deutschland in Mrd. DM (Transaktionswerte), 1982 bis 1991 . . . 147 4.4 Saldo der deutschen Direktinvestitionen in den Niederlanden und der nie-

derländischen Direktinvestitionen in der Bundesrepublik Deutschland in Mrd. DM (Transaktionswerte), 1982 bis 1991 . . . 148 4.5 Saldo der deutschen Direktinvestitionen in der Belgisch-Luxemburgischen

Wirtschaftsunion und der belgisch-luxemburgischen Direktinvestitionen in der Bundesrepublik Deutschland in Mrd. DM (Transaktionswerte), 1982 bis 1991 . . . 149 4.6 US-amerikanische Direktinvestitionen im Ausland in Mrd. US-$ (Transak-

tionswerte), 1982 bis 1991 . . . 156 4. 7 Ausländische Direktinvestitionen in den USA in Mrd. US-$ (Transaktions-

werte), 1982 bis 1991 . . . 157 4.8 Saldo der US-amerikanischen Direktinvestitionen im Ausland und der aus-

ländischen Direktinvestitionen in den USA in Mrd. US-$ (Transaktions- werte), 1982 bis 1991 . . . 157 4.9 Ausländische Direktinvestitionen in den USA - Beziehungen zwischen den

Mitgliedern der „foreign parent group" und US-amerikanischer Tochterge- sellschaft . . . 165

5.1 Kapitalgeber, Finanzierungsart, Investor, Anlageart . 221 A 1 Unternehmensteuerbelastungsvergleiche . . . . . 260

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Abg.

Abs.

Abschn.

Abt.

ADS AfA AHK AIG AktG Anm.

AO Art.

AStG AVW AWG BBk BDI BEA BerlinFG BGB!.

BLUE BMWi BStBI Buchst.

DATEV DB DBA DDR-IG DIHT DIW DStR EC EG EH EntwLStG ErfVO EStDV EStG EStR eurostat

Abgeordneter Absatz Abschnitt Abteilung

Adler /Düring/Schmaltz Absetzung für Abnutzung Außenhandelskammer Außeninvestitionsgesetz Aktiengesetz

Anmerkung Abgabenordnung Artikel

Außensteuergesetz

Verordnung zur Durchführung des Außenwirtschaftsgesetzes/

Außenwirtschaftsverordnung Außenwirtschaftsgesetz Deutsche Bundesbank

Bundesverband der Deutschen Industrie Bureau of Economic Analysis

Berlinförderungsgesetz Bundesgesetzblatt

Belgisch-Luxemburgische Wirtschaftsunion Bundesministerium für Wirtschaft Bundessteuerblatt

Buchstabe

Datenverarbeitungsorganisation des steuerberatenden Berufes in der Bundesrepublik Deutschland

Der Betrieb

Doppelbesteuerungsabkommen DDR-Investitionsgesetz

Deutscher Industrie und Handelstag Deutsches Institut für Wirtschaftsforschung Deutsches Steuerrecht

European Community Europäische Gemeinschaft Einheiten

Entwicklungsländer-Steuergesetz Erfinderverordnung

Einkommensteuer-Durchführungsverordnung Einkommensteuergesetz

Einkommensteuer-Richtlinie

Statistisches Amt der Europäischen Gemeinschaften Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

e. V.

EWG FASB FiFo Fn.

FördergebietsG

GBI.

GewStG GWG HdJ HGB Hj.

ifo IFS IMF lnvZuIG lnvZulVO iW .JÜ KapESt KapErhStG KStG KSt.R LiFo

Mut terkapitalgesell.

OECD SolZG

Steuerpfl.

UN UStG VermBG

XX

eingetragener VereinEuropäische Wirtschaftsgemeinschaft

Financial Accounting Standards Board Statements First in - First out

Fußnote

Gesetz über Sonderabschreibungen und Abzugsbeträge im Fördergebiet (Fördergebietsgesetz)

Gesetzblatt

Gewerbesteuergesetz

geringwertige Wirtschaftsgüter

Handbuch des Jahresabschlusses in Einzeldarstellungen Handelsgesetzbuch

Halbjahr

Institut für Wirtschaftsforschung The Institute for Fiscal Studies International Monetary Fund lnvestitionszulagengesetz lnvestitionszulagenverordnung Institut der deutschen Wirtschaft Jahresüberschuß

Kapitalertragssteuer

Gesetz über steuerrechtliche Maßnahmen bei Erhöhung des Nennkapitals aus Gesellschaftsmitteln

Körperschaftsteuergesetz Körperschaftsteuer-Richtlinie Last in - First out

Mutterkapitalgesellschaft

Organisation for Economic Co-operation and Development Gesetz zur Einführung eines befristeten Solidaritätszuschlags und zur Änderung von Verbraucher- und anderen Gesetzen (Solidaritätszuschlagsgesetz)

Steuerpflichtiger United Nations Umsatzsteuergesetz Vermögensbildungsgesetz

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Versicherungsg.

VGR VStG

vz

WiSt WoPG WSI

ZEW ZRFG

Versicherungsgesellschaft

Volkswirtschaftliche Gesamtrechnung Vermögensteuergesetz

Veranlagungszeitraum

Wirtschaftswisscnschaftliches Studium Wohnungsbauprämiengesetz

Wirtschafts- und Sozialwissenschaftliches Institut des Deutschen Gewerkschaftsbunds

Zentrum für Europäische Wirtschaftsforschung Zonenrandförderungsgesetz

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Kapitel 1

6

=

AbschreibungsrateAD

=

Schattenpreis der UnternehmensverschuldungAR =

Schattenpreis der Unternehmensrationierung µ=

Schattenpreis einer installierten Kapitaleinheit C=

AnpassungskostenC

=

Kapitalnutzungskosten I=

Bruttoinvestitionen In=

Nettoinvestitionen k=

Kapitalintensität K=

KapitalstockK*

=

optimaler Kapitalstock L=

Arbeitseinsatz Pr=

Investitionsgüterpreis Py=

Output preisq

=

Tobins qqm

=

durchschnittliches q qm=

marginales q r=

KalkulationszinssatzV

=

Marktbewertung des Kapitalstock einer repräsentativen Unternehmung X=

Gewinnfunktiony

=

Pro-Kopf-Output y=

OutputOtto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

XXIV Kapitel 2

a

G

PT r

tcQ tcQA tcw tcwA

vEK01=

vEKso=

zu versteuernder Betrag im Quellenland im Inland zu versteuerndes Einkommen A usschüttungsquote

Ausschüttung inklusive Steuer

einem Anteilseigner zufließende Ausschüttung nach Abzug der von einem ausschüttenden Unternehmen einzubehaltenden Steuern

zu versteuerndes Einkommen eines Kapitalgebers nominaler Zinssatz

Zinseinkünfte

Rendite einer Tochterkapitalgesellschaft vor Unternehmenssteuern Rendite des Haushaltes nach Abzug der Unternehmensteuer und vor Abzug der persönlichen Ertragsteuer

Körperschaftsteuersatz im Quellenland

ermäßigter Körperschaftsteuersatz im Quellenland Körperschaftsteuersatz im Wohnsitzland bei Thesaurierung

ermäßigter Körperschaftsteuersatz in der Bundesrepublik Deutschland bei Ausschüttung

bundesdeutscher Gewerbeertragsteuersatz Steuersatz für die lokalen Steuern in Frankreich Steuersatz für die lokalen Steuern in Großbritannien bundesdeutscher Gewerbekapitalsteuersatz

Steuerlastzahl im Quellenland Steuerlastzahl im Wohnsitzland

nicht mit inländischer Körperschaftsteuer belastetes verwendbares Eigenkapital

mit 50 v. H. belastetes verwendbares Eigenkapital

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Kapitel 3

Q

w

Xw,Xq Lw,Lq Kw,Kq Fw,Fq

PW,PQ

ww,wq

PKW,PKQ

iw, iq

t·, tw, tq

tw, fq

tw,tQ IIw, IIq xw,xq P,Pw,Pq

tw( P), tw( Pw ), tq( Pq) tw(P), tw(PW), tq(Pq)

ß ü

T,Tw,Tq rw,rq rw,rq

r~etto, rQetto

iWtto, i({tto w, werw

Quellenland Wohnsitzland

Output im Wohnsitz- bzw. Quellenland Arbeitsinput im Wohnsitz- bzw. Quellenland Kapitaleinsatz im Wohnsitz- bzw. Quellenland

=

Produktionsfunktionen im Wohnsitz- bzw. Quellenland Output-Preis im Wohnsitz- bzw. QuellenlandLohnsatz im Wohnsitz- bzw. Quellenland

=

Kapitalgutpreis im Wohnsitz- bzw. Quellenland Zinssatz im Wohnsitz- bzw. Quellenlandgesetzlicher Steuersatz bzw. gesetzlicher Steuersatz im Wohnsitz- bzw. Quellenland

=

Durchschnittssteuersatz im Wohnsitz- bzw. Quellenland Grenzsteuersatz im Wohnsitz- bzw. Quellenland Bemessungsgrundlage im Wohnsitz- bzw. Quellenland=

Bemessungsfaktor im Wohnsitz- bzw. Quellenland Ökonomischer Gewinn bzw. ökonomischer Gewinn im Wohnsitz- bzw. QuellenlandSteuerbetragsfunktion mit/ohne Progressionsvorbehalt im Wohnsitzland- bzw. Quellenland

Grenzsteuersatzfunktion mit/ohne Progressionsvorbehalt im Wohnsitzland bzw. Quellenland

=

betrieblicher Überschuß=

Anteil des ökonomischen Gewinns am betrieblichen Überschuß Steuerbetrag bzw. Steuerbetrag im Wohnsitz- bzw. Quellenland=

Durchschnittsrendite im Wohnsitz- bzw. Quellenland Rendite im Wohnsitz- bzw. QuellenlandRendite nach Steuern im Wohnsitz- bzw. Quellenland Zinssatz nach Steuern im Wohnsitz- bzw. Quellenland

=

Devisenkurs bzw. erwarteter Devisenkurs=

DurchschnittssteuersatzelastizitätSteuerbetragselastizität im Wohnsitz- bzw. Quellenland Anteil des ökonomischen Gewinns im Wohnsitzland Rendite-Kapitaleinsatz- Elastizität

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

XXVI Kapitel 5

ir körperschaftsteuerpflichtiger Gewinn

ir E ökonomischer Gewinn

ax Gewichtung des Anlagevermögens

T Grenzsteuersatz inklusive Körperschaftsteuer, Vermögensteuer sowie lokaler Ertrag- und Substanzsteuer für ein Unternehmen

u interner Kalkulationssatz 8 ökonomischer Abschreibungssatz

f in der ersten Periode realisierter Gewinn bei einem Vermögenszuwachs um eine Einheit

µ Wertzuwachs einer Aktie bei Thesaurierung

0 Bruttodividende eines Kapitaleigners, wenn eine Einheit des Unternehmensgewinns nach Steuer ausgeschüttet würde a1 steuerlich zulässiger Abschreibungssatz

c Anrechnungssatz

D Ausschüttung inklusive Steuer

DN einem Anteilseigner zufließende Ausschüttung nach Abzug der von einem ausschüttenden Unternehmen einzubehaltenden Steuern G zu versteuerndes Einkommen eines Kapitalgebers

nominaler Zinssatz

ir

=

realer Zinssatz Zinseinkünftek spezifische Kombination von Kapitalgeber, Finanzierungsart, Investor und Anlageart

n Periode

p abdiskontierte Rendite einer inländischen Grenzinvestition vor Steuern PD gewichteter Kapitalwert einer Grenzinvestition vor Steuern

PK gewichtete Rendite einer Unternehmens vor Steuern

PT

=

Rendite einer Tochterkapitalgesellschaft vor Unternehmensteuern Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4r

=

Rendite des Haushalts nach Abzug der Unternehmensteuer und vor Abzug der persönlichen Einkommensteuers

=

Grenzertrag des privaten Haushaltes nach Abzug der Ertrag- und SubstanzsteuerSK gewichtete Rendite des privaten Haushaltes nach Abzug der Steuern t effektiver Grenzsteuersatz

tA

=

Körperschaftsteuergrenzsatz auf Ausschüttungen tc=

Körperschaftsteuersatz des betrachteten Landes icqA ermäßigter Körperschaftsteuersatz im Quellenlandtcw

=

Körperschaftsteuersatz im Wohnsitzland bei Thesaurierung tcwA ermäßigter Körperschaftsteuersatz in der BimdesrepublikDeutschland bei Ausschüttung

tn

=

durchschnittlicher effektiver Grenzsteuersatz t1=

Einkommensteuersatz im Wohnsitzland ti Steuersatz lokal erhobener ErtragsteuernT

=

Gesamtsteuerbelastung einer inländischen Mutterkapitalgesellschaft bzw.eines inländischen Kapitaleigners bei ausländischen Einkünften w Gesamtsteuerbelastung mit Unternehmensteuer und der individuellen

Steuer des privaten Haushaltes Wc

=

VermögensteuersatzWD

=

durchschnittliche effektive Grenzsteuerbelastung WHH Steuerbelastung des privaten Haushaltes WUN Steuerbelastung des Unternehmensz

=

effektiver Steuersatz auf aufgelaufene Vermögenszuwächse (capital gains tax)z,

=

gesetzlicher Steuersatz auf VermögenszuwächseOtto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Internationale Steuerkonkurrenz um Direktinvestitionen: Steuerpolitische Rahmengeschichte bei Fiskalillusion?

Die vorliegende Studie berichtet über erste Ergebnisse aus dem Forschungsprojekt „Fi- nanzwirtschaftlicher Föderalismus im Europäischen Binnenmarkt unter besonderer Be- achtung unternehmerischer Standortentscheidungen". Dieses Projekt wurde von der VW- Stiftung gefördert und an den Universitäten - Gesamthochschulen Paderborn und Wup- pertal durchgeführt. Die Antragsteller interessiert die Frage, ob der Fiskalföderalismus im Europäischen Binnenmarkt, der sich durch nationalsti'-atliche Standortkonkurrenz aus- zeichnet, eine Chance hat, und wenn ja, unter welchen Bedingungen diese Chance reali- sierbar ist.

Auf Anregung von Gutachtern bearbeitete die Wuppertaler Arbeitsgruppe vom Herbst 1990 bis zum Herbst 1992 zunächst das Thema „Das Gewicht der Besteuerung bei grenz- überschreitenden Standortentscheidungen. Methodische Fragen der empirischen Ermitt- lung und erste Ergebnisse". Sie hatte somit zu prüfen, ob sich ein Zusammenhang zwischen Steuern und räumlicher Allokation von Kapital in methodisch vertretbarer Weise stati- stisch erklären läßt. Das Ergebnis dieser Prüfung ist negativ ausgefallen. Es gibt weder eine empirisch relevante Investitionstheorie noch verläßliche Daten über Direktinvesti- tionen und effektive Steuersätze. Es müssen also neue Konzepte entwickelt werden, um den Einfluß von Steuern auf Direktinvestitionen (quantitativ-empirisch) erforschen zu können. Die Grundlagen eines derartigen Konzepts werden im ersten und zweiten Kapi- tel vorgestellt. Dem Einfluß von Steuersatzdifferentialen auf die Standortentscheidungen über den Geschäftssitz einer Muttergesellschaft wird in dieser Studie nicht nachgegangen.

Die von den Gutachtern gestellte Aufgabe schien uns keine besonderen Schwierigkeiten zu beinhalten. Die in der Literatur diskutierten Ansätze über Direktinvestitionen mußten sondiert und der tragfähigste Ansatz als Grundlage für ein geeignetes Schätzmodell her- ausgesucht werden. Sodann waren die Daten zu den Direktinvestitionen und die nationalen effektiven Steuersätze zusammenzustellen und mit dem gewählten Schätzmodell die Hy- pothese zu testen, ob Steuersatzdifferentiale einen signifikanten Einfluß auf Direktinvesti- tionen haben. Somit schien ein normales und erfolgversprechendes Arbeitsprogramm vor uns zu liegen. Tatsächlich erwies sich die Aufgabe mit den herkömmlichen ökonomischen und statistischen Methoden als undurchführbar. Die auftretenden Hemmnisse aber auch Versuche, mit Hilfe neuer Methoden den Einfluß von Steuern auf die unternehmerische Investitionstätigkeit zu beschreiben, werden im folgenden kurz dargestellt.

Parallel zu dem Forschungsprojekt untersuchte Ingo Barens die Tragfähigkeit neuerer In- Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

vestitionstheorien (Akzeleratoransatz, Jorgenson-Modell, q-Ansatz), von denen sich das Jorgenson- und q- Modell als theoretische Grundlagen eignen, um die Abhängigkeit der Direktinvestitionen von Steuersatzdifferentialen zu beschreiben. Über die zusammenge- faßten Ergebnisse dieser Untersuchung (Barens 1992) wird im Kapitel 1 „Investitionen und Steuern ·- einige theoretische Grundprobleme" berichtet. Es gibt keine tragfähige em- pirisch relevante Investitionstheorie bzw. Theorie der Direktinvestitionen, aus der sich ein theoretisch fundiertes Schätzmodell ableiten ließe. Die Investitionsrate kann nur unter Berücksichtigung zeitlicher und räumlicher Anpassungskosten rigoros begründet werden.

Allerdings muß man dann konvexe Anpassungskostenfunktionen unterstellen, die sich sy- stematisch jedoch nicht begründen lassen, sondern ad hoc angenommen werden müssen.

Plausibler erscheinen hingegen lineare Anpassungskostenfunktionen. In dem Fall läßt sich aber die Investitionsrate theoretisch nicht mehr bestimmen. Unterstellt man realistischer- weise multiple Kapitalgüter und/oder Kreditrationierung, dann verliert die q-Theorie ihre empirische Relevanz, da sich das marginale q empirisch nicht beobachten läßt. Auch mit Hilfe makroökonomischer Produktionsfunktionen läßt sich zwischen Nettorendite und In- vestitionsrate kein konsistenter theoretischer Zusammenhang begründen. Wenn man für quantitativ-empirische Untersuchungen auf den Zusammenhang von Nettorendite und Di- rektinvestitionen rekurriert, dann gibt es dafür keine theoretische Basis. Von Bedeutung erscheint. uns jedoch, daß neuerdings wieder empirische Untersuchungen die Bedeutung von internen Finanzierungsmitteln für die Investitionstätigkeit herausstellen. Im Falle von Kreditrationierung sind in der Tat interne Finanzierungsmittel eine notwendige Voraus- set,mng (Finanzierungsbedingung) für die Durchführung von geplanten Investitionen.

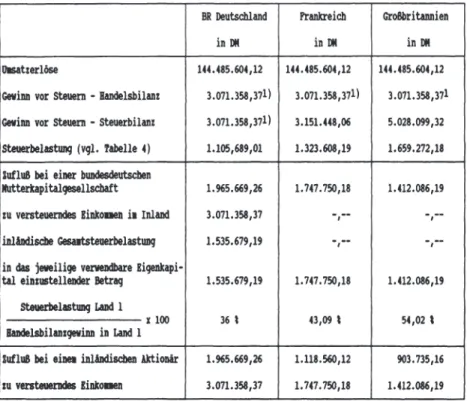

Im zweiten Kapitel „Steuerbelastung und verwendbares Eigenkapital: Eine Veranlagungs- simulation" wird anhand der Daten einer real existierenden Unternehmung für die Bundes- republik, Frankreich und Großbritannien eine Veranlagungssimulation durchgeführt. Zwar werden keine effektiven Grenzsteuersätze bzw. Durchschnittssteuersätze geschätzt, aber wenn man einmal davon ausgeht, daß der ökonomische Gewinn in allen drei Ländern den- selben Anteil vom Umsatzerlös ausmacht, dann wäre der effektive Durchschnittssteuersatz in Großbritannien am höchsten, und zwar unabhängig von der Gewinnverwendung. Dieses Ergebnis resultiert aus dem Umstand, daß in Großbritannien zwar der Körperschaftsteucr- satz mit 33 % am niedrigsten, die Bemessungsgrundlage aber am breitesten ist, so daß die Steuerbelastung in Großbritannien absolut am höchsten ausfällt. Die Veranlagungssimula- tion demonstriert somit eindrucksvoll den Einfluß der Gewinnermittlungsvorschriften auf das steuerpflichtige Einkommen und die effektive Steuerbelastung. Der Fall Großbritan- nien zeigt, daß eine breite Bemessungsgrundlage einen niedrigen Steuersatz im Hinblick auf die steuerliche Belastung überkompensieren kann. Da Investoren, sofern sie nicht un- ter Steuersatzillusion leiden, ihre Entscheidungen an effektiven Steuersätzen orientieren, kann somit nicht erwartet werden, daß eine aufkommensneutrale Senkung der Spitzen- Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

steuersätze bei der Einkommensteuer und Körperschaftsteuer von 53

%

bzw. 50%

auf z. B. 44 % die Attraktivität des Standortes Bundesrepublik Deutschland erhöht.Nun sind die lnformationsbeschaffungs- und -verarbeitungskosten derartiger Veranla- gungssimulationen für Investoren, die nach dem günstigsten Standort Ausschau halten, vermutlich sehr hoch (zur Ermittlung der jeweiligen nationalen steuerlichen Gewinner- mittlungsvorschriften sowie zu den Verfahren zur Vermeidung von Doppelbesteuerung vgl. Wesselbaum-Neugebauer 1992). Unterstellt man nun aus methodischen Gründen ra- tionales Verhalten von Investoren, dann wird man Nettorenditen als Maß für die lokale Vorteilhaftigkeit von Investitionen zugrunde legen müssen. Die Frage ist jedoch, ob man rationales Verhalten einfach unterstellen kann (zur Problematik der Annahme rationalen Verhaltens vgl. Vogt 1993). Selbst wenn man empirisch beobachten sollte, daß ein Investor keine Renditeberechnungen durchführt, kann man noch nicht auf irrationales Verhalten bzw. auf Steuersatzillusion schließen, denn es kann sich auch um rationale Informati- onsbeschränkung handeln. Unabhängig von diesen methodischen Einwänden werden im zweiten Kapitel exemplarisch Renditeberechnungen für die drei Länder Bundesrepublik Deutschland, Frankreich und Großbritannien vorgenommen. Diese Berechnungen lehren nämlich zweierlei. Erstens wird man vergleichbare und empirisch relevante Renditen nur dann schätzen können, wenn sich der ökonomische Gewinn theoretisch eindeutig definie- ren läßt. Dies ist jedoch nicht der Fall. Zweitens können lokal unterschiedliche Umsätze und Kosten zu übereinstimmenden oder abweichenden Renditen nach Steuern führen; die Steuerbelastung ist nur eine von mehreren Kostenfaktoren.

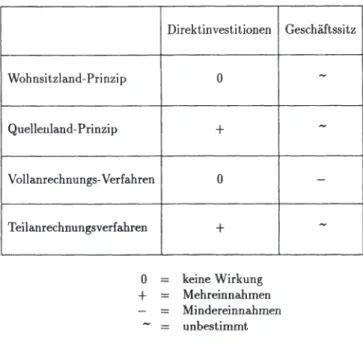

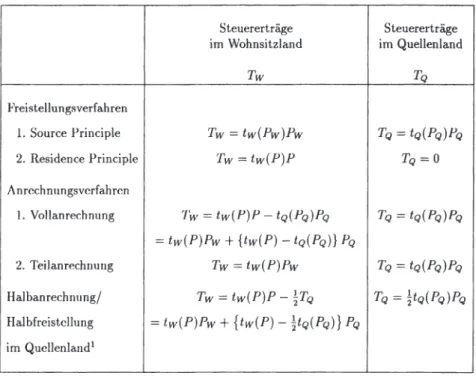

Im dritten Kapitel „Steuern als Standortfaktor" werden die methodischen Grundlagen zur empirischen Ermittlung effektiver entscheidungsrelevanter Steuersätze besprochen. Dabei werden je zwei einschlägige Verfahren der Freistellung und der Anrechnung von Kapi- talerträgen bzw. von Steuern auf Kapitalerträge zur Vermeidung von Doppelbesteuerung berücksichtigt. Es zeigt sich, daß internationale Steuersatzdifferentiale überhaupt keinen Einfluß auf Direktinvestitionen haben, wenn entweder Kapitalerträge im Quellenland dort von der Besteuerung freigestellt werden (Residence Principle bzw. Wohnsitzland-Prinzip), oder wenn Steuern auf Kapitalerträge im Quellenland im Wohnsitzland des Direktin- vestors auf die dort anfallenden Steuern voll angerechnet bzw. erstattet werden. (Voll- anrechnungsverfahren). National unterschiedliche Steuersysteme verzerren auch nicht die supranational effiziente Kapitalallokation, wenn eines dieser beiden Verfahren zur Vermei- dung von Doppelbesteuerung zwischenstaatlich vereinbart wird. Wenn nun Steuersätze keinen Einfluß auf Direktinvestitionen ausüben, erübrigt sich auch eine (statistische) Erklärung über ihren Einfluß. Allerdings können niedrigere Durchschnittssteuersätze die Wahl des Wohn- resp. Geschäftssitzes von Direktinvestoren beeinflussen.

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

In der Praxis spielen neben dem Wohnsitzland-Prinzip und dem Vollanrechnungsverfah- ren bei der Besteuerung von im Ausland erzielten Kapitalerträgen noch andere Verfahren eine Rolle. Deshalb werden die entscheidungsrelevanten Steuersätze im folgenden auch bestimmt für die Fälle, daß Kapitalerträge nur im Land ihrer Entstehung besteuert wer- den (Source Principle bzw. Quellenland-Prinzip), oder das Steuern auf Erträge im Quel- lenland im Wohnsitzland des Direktinvestors teilweise bis zu einer Höchstbetragsgrenze angerechnet werden (Teilanrechnungsverfahren). In beiden Fällen können effektive Steu- ersätze c. p. die räumliche Allokation des Kapitals beeinflussen. Im Falle des Quellenland- Prinzips orientiert sich ein rationaler Direktinvestor unabhängig von der Tarifform bzw.

der Steuerbetragsfunktion theoretisch immer am effektiven Grenzsteuersatz, während er den effektiven Steuersatz beim Teilanrechnungsverfahren aus einer komplexen Formel, in die die effektiven Grenz- und Durchschnittssteuersätze vom Quellen- und Wohnsitzland eingehen, ermitteln muß.

In allen genannten Verfahren zur Vermeidung von Doppelbesteuerung ist auch noch der effektive vom formalen Steuersatz zu unterscheiden. Die effektiven Steuersätze entspre- chen dem Verhältnis von faktisch gezahlten Steuern als Produkt aus formalem Steuersatz und national zulässiger Bemessungsgrundlage zu ökonomischem Gewinn. Diese effektiven Steuersätze sind in die Definition für die entscheidungsrelevanten Steuersätze einzufügen.

Nach dieser theoretischen Definition effektiver Steuersätze scheint es u.E. methodisch nicht vertretbar zu sein, den Einfluß von Steuern auf aggregierte Direktinvestitionen sta- tistisch zu bestimmen. Denn einen für alle Investoren gleichermaßen gültigen effektiven entscheidungsrelevanten Steuersatz gibt es überhaupt nicht.

Neben der theoretischen Bestimmung effektiver Steuersätze werden im Kapitel 3 auch noch die Voraussetzungen für eine fiskalisch erfolgreiche Steuer-Standort-Politik analy- siert. Eine dieser notwendigen Voraussetzungen, nämlich ein ein-eindeutiger Zusam- menhang von Rendite und Investitionsrate, ist - wie in Kapitel 1 erläutert - theoretisch nicht begründbar. Das heißt, man kann theoretisch nicht sagen, ob eine Steuersen- kungspolitik fiskalisch erfolgreich ist bzw. sich selbst finanziert.

In seinem Werk „Kapitaleinkommensbesteuerung" hat Hans-Werner Sinn (1985) den Ein- fluß von Steuern auf die räumliche Kapitalallokation im Rahmen eines allgemeinen dyna- mischen Gleichgewichtsmodells untersucht. Aber er geht in seiner herausragenden Studie nicht weiter auf die kontrovers diskutierten Fragen ein, ob eine empirisch relevante In- vestitionstheorie überhaupt konsistent formuliert werden kann und inwieweit staatliche Ausgaben in die öffentliche Infrastruktur den Einfluß von Steuern auf die Rendite des ein- gesetzten Kapitals neutralisieren können. Eindeutige Empfehlungen für die Steuerpolitik können somit aus diesem theoretischen Ansatz kaum abgeleitet werden.

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

In der Literatur werden nämlich inzwischen auch empirische und theoretische Untersu- chungen über den Einfluß von Staatsausgaben insbesondere in die örtliche Infrastruktur auf die Kapitalproduktivität des privaten Sektors diskutiert (vgl. u.a. Munnel 1990). Re- lativ hohe Steuersätze sind danach weder hinreichende noch notwendige Voraussetzungen dafür, daß Direktinvestoren einen Standort meiden. Denn der Einfluß hoher Steuersätze auf die Rendite kann durch produktivitätssteigernde Staatsausgaben in die Infrastruktur neutralisiert werden. Schließlich muß auf die These hingewiesen werden, daß Fiskalfödera- lismus als Grundlage für fiskalische Standortkonkurrenz eine notwendige Voraussetzung ist für effiziente staatliche Ausgabentätigkeit (Richter 1992). Die Effizienzgewinne auf- grund einer Harmonisierung oder Egalisierung der Steuersysteme in den Ländern des Europäischen Binnenmarktes müßten somit mit den resultierenden Effizienzverlusten im öffentlichen Sektor saldiert werden, um zu einem ausgewogenen Urteil über die Wirkun- gen einer Steuerharmonisierung oder Steueregalisierung in den Ländern des Europäischen Binnenmarktes zu kommen (vgl. 11.a. Devereux/Pearson 1989).

Nun könnte man der in den ersten drei Kapiteln vorgetragenen Kritik durchaus zustim- men, aber mit Hinweis auf eine Vielzahl empirischer Untersuchungen über den Zusam- menhang von Steuern und Direktinvestitionen (vgl. u.a. Langkau 1989) antworten, einer Fiskalillusion unterliege man durchaus nicht; es sei auch unerheblich, daß man die theore- tischen Zusammenhänge zwischen den beiden Variablen nicht genau kenne. Die folgenden Ergebnisse über die Empirie von Direktinvestitionen und Steuersätzen sprechen aber ge- gen einen derartigen Empirie-Optimismus.

In Kapitel 4 "Direktinvestitionen und ihre statistische Erfassung" werden die in der Pra- xis angewandten Methoden zur Erfassung von Direktinvestitionen detailliert analysiert.

Nach dem Versuch, Portfolioinvestitionen von Direktinvestitionen theoretisch abzugren- zen, werden die von der OECD entwickelten Definitionen zu den Begriffen Direktinvestor, Direktinvestitionsunternehmen und Direktinvestitionskapital sowie die Methoden ihrer Erfassung (Bewertung von Direktinvestitionen, Abgrenzung von Direktinvestitionen sowie deren Erhebung und Aufbereitung) beschrieben. Diese Definitionen und Erfassungsmetho- den der OECD dienen als Referenz für die Analyse der Datenerhebungen in der Bundesre- publik Deutschland und den USA. Leider können die Ergebnisse dieser Datenanalyse hier nur in verkürzter Form ausgebreitet werden ( vgl. den ausführlichen Bericht von Bran- der 1993). Im Ergebnis existieren weder in sich konsistente Zeitreihen (fii.r Zwecke von Zeitreihenanalysen) noch untereinander vergleichbare konsistente Zeitreihen (für Zwecke der Querschnittsanalyse). Die z.T. erheblichen Abweichungen in den Statistiken (nicht nur im Niveau, sondern auch im Vorzeichen von Nettodirektinvestitionen) lassen sich auf institutionell und zeitlich unterschiedliche Abgrenzungen von Direktinvestoren, Direktin- vestitionsunternehmen und des Direktinvestitionskapitals sowie auf unterschiedliche Auf- Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

bereitungsmethoden des Datenmaterials zurückführen. Es gibt kein Kriterium für eine rationale Wahl bestimmter empirischer Daten für eine quantitativ-empirische Analyse.

Vielmehr hängt es von der willkürlichen Entscheidung des Forschers ab, welche Direktin- vestitionsdaten er für den Hypothesentest heranzieht, d.h. es gibt nur willkürliche stati- stische Erklärungen über den Zusammenhang von Steuern und Direktinvestitionen.

Im Kapitel 5 "Steuersätze im internationalen Vergleich" wird schließlich methoden-kritisch die Aussagekraft der vorliegenden internationalen Steuerbelastungsvergleiche (auf Basis der volkswirtschaftlichen Gesamtrechnung, auf Basis von Tarifvergleichen und aufgrund von Veranlagungssimulationen) überprüft.

Das aggregierte Einkommen aus Unternehmertätigkeit und Vermögen in der volkswirt- schaftlichen Gesamtrechnung ist nicht identisch mit den einkommen- und körperschaft- steuerpflichtigen Gewinnen der Kapitalgesellschaften und Einzelunternehmen bzw. Per- sonengesellschaften, sondern es enthält die Kapitaleinkommen aller Unternehmen und Vermögensbesitzer. Es ist deshalb zunächst zu bereinigen und auf die beiden Unter- nehmensformen aufzuteilen. Außerdem weichen die Gewinnermittlungsvorschriften der volkswirtschaftlichen Gesamtrechnung ab von denjenigen der Steuerbilanz, insbesondere bei der Feststellung der Abschreibungen und der Bewertung des Vorratsvermögens. Das aggregierte Steueraufkommen entspricht den kassenmäßig registrierten Steuereinnahmen der Gebietskörperschaften und nicht der nach der Veranlagung tatsächlich zu leistenden Steuer. Schließlich können in Frankreich unter bestimmten Voraussetzungen Personen- gesellschaften wählen, ob sie zur Einkommensteuer oder Körperschaftsteuer veranlagt werden. Derartige Wahlmöglichkeiten verzerren zusätzlich die Aussagekraft der Daten zum Steueraufkommen. Ausländische Erträge sind entweder von der Besteuerung freige- stellt oder können im Sitzland der Muttergesellschaft angerechnet werden. Das aggregierte Einkommen und das aggregierte Steueraufkommen in der volkswirtschaftlichen Gesamt- rechnung sind somit nicht ohne weiteres zur Berechnung der durchschnittlichen Steuer- belastung von Kapitalgesellschaften oder Personengesellschaften bzw. Einzelunternehmen geeignet.

Beim Tarifvergleich wird von der Fiktion international identischer steuerlicher Bemes- sungsgrundlagen ausgegangen. Tatsächlich werden aber häufig gerade zur Förderung der Investitionstätigkeit besondere Finanzhilfen oder erhöhte Abschreibungen von den Natio- nalfiski gewährt. Thesaurierte Gewinne erhöhen das Eigenkapital. Als Bemessungsgrund- lage für Steuern auf das Kapital dient der Einheitswert. In den verschiedenen Vergleichs- rechnungen werden z. T. sehr unterschiedliche Relationen zwischen dem erwirtschafteten Gewinn und dem Einheitswert zugrunde gelegt, so daß die vorgelegten Belastungsrech- nungen nicht mehr vergleichbar sind. Die Vergleichbarkeit wird ebenfalls dadurch einge- Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

schränkt, daß die unterschiedlichsten Steuern als Unternehmenssteuern definiert werden.

Bei der Veranlagungssimulation werden zwei Verfahren zur Ermittlung effektiver Steu- ersätze angewandt. Effektive Durchschnittssteuersätze sind im ersten Fall definiert durch das Verhältnis der tatsächlichen Steuerschuld zum ökonomischen Gewinn, wobei die Steu- erschuld das Produkt aus gesetzlichem Steuersatz und der jeweiligen Bemessungsgrund- lage ist. Externe Beobachter werden den ökonomischen resp. richtigen Gewinn nicht ex- akt erfassen können, da sie die erforderlichen unternehmensinternen I nformatiorn~n ( u.a.

Steuerbilanz) nicht erhalten werden. Denn die Unternehmen haben kein Inten,sse daran, der Öffentlichkeit, d.h. auch ihren Konkurrenten, den ökonomischen Gewinn mitzuteilen.

Die entsprechenden Simulationen zum Modellunternehmen gehen deshalb von veröffent- lichten Daten aus. Aus diesen Daten wird für verschiedene Branchen für sogenannte repräsentative Unternehmen der ökonomische Gewinn geschätzt. Methodisch ist es jedoch fragwürdig, sich auf das Konzept eines repräsentativen Unternehmens zu stützen, da die Einflüsse auf die faktische Steuerbelastung eines Unternehmens sehr vielfältig sein können.

In der Regel wird in den bekannten Schätzverfahren der Cash- flow als Hilfsgröße für den ökonomischen Gewinn herangezogen. Da aber Abschreibungen und Riickstellungen für ein Unternehmen tatsächlich Aufwand sind, sollte der ökonomische Gewinn eher durch die Korrektur der handelsrechtlich gewählten Wertansätze durch ökonomisch richtige er- mittelt werden. Für diese Wertberichtigungen fehlen aber, wie erwähnt, die erforderlichen Informationen.

King und Fullerton haben in einem international viel beachteten Simulationsverfahren versucht, die effektive Grenzsteuerbelastung beziiglich einer Nettoinvestition zu schätzen.

Sie wollten mit ihren Berechnungen international vergleichend den möglichen Einfluß der Steuersysteme in Großbritannien, der Bundesrepublik Deutschland, Schweden und in den USA auf die Nettorendite bzw. auf das Investitionsverhalten von Unternehmen darstellen.

In ihrem theoretischen Modell umgehen King und Fullerton die Schwierigkeiten zur Be- stimmung des ökonomischen und steuerlichen Gewinns, indem sie einmal die Rendite des Unternehmens vor Steuern als gegeben und fix voraussetzen und zum anderen die Ren- dite des Kapitalgebers vor persönlichen Steuern als gegeben und gleich dem Marktzinssatz annehmen. Diese Vorgehensweise scheint unüberwindliche Informationsbeschaffungspro- bleme verblüffend einfach aus dem Wege zu räumen, aber tatsächlich gelingt es King und Fullerton auf der Grundlage ihrer Annahmen nicht, effektive Grenzsteuersätze auf Un- ternehmenserträge zu bestimmen. Denn im Fall der Bundesrepublik Deutschland werden z. B. unter den von King und Fullerton getroffenen Annahmen keine körperschaftsteu- erpflichtigen Kapitalgesellschaften gegründet, weil es für die Anleger vorteilhafter wäre, bei gegebenem Steuersystem ihr gesamtes Geldvermögen in festverzinsliche Wertpapiere anzulegen; Kapitalgesellschaften fehlte deshalb die Finanzierungsbasis. In Großbritannien Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

und den USA stellten die ertragsmaximierenden Geldvermögensbesitzer den Kapitalge- sellschaften bei gegebenem Steuersystem lediglich Fremdkapital zur Verfügung; Erträge auf Fremdkapital werden aber in diesen beiden Ländern steuerlich nicht belastet. Zwar verwenden King und Fullerton zur empirischen Schätzung effektiver Grenzsteuersätze Da- ten aus offenen Volkswirtschaften (obwohl ihr Modell für geschlossene Volkswirtschaften konzipiert ist.), aber sie treffen keine Annahmen über den Wohnsitzstaat eines Kapital-

<'igncrs noch iibcr die anzuwendenden Verfahren zur Vermeidung der Doppelbesteuerung.

Deshalb sind die von King und Fullerton geschätzten effektiven Grenzsteuersätze für of- fme Volkswirtschaften, in denen Unternehmen international agieren, mit entsprechenden Schätzfehlern behaftet.

Es existicrc11 somit kein<' verläßlichen Daten über DircktinvL'Btitiouen und effektive Steu- ersät.ze. Mc1.ho<lisch abgesicherte quantitativ- empirische Analysen auf der Grundlage ag- gregicrter Daten sind damit nicht durchführbar. Die vorliegenden Ergebnisse unterstützen somit die Vermutung, daß die beobachtbare internationale Abgabenkonkurrenz um grenz- iiberschreitcnde Investitionen und Investoren mit einer möglicherweise wählerwirksamen, obgleich theoretisch nicht fundierten, Rahmengeschichte gerechtfertigt wird und außer- dem die Steuerpolitiker der Illusion unterliegen, sie könnten mit dieser Steuerkonkurrenz 11achhalt.ig fiskalische Gewinne) erzielen.

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Investitionen und Steuern: einige theoretische Grundprobleme

1.1 Die Analyse von Steuerwirkungen auf Direktinvestitionen in Investitions- modellen

Empirische Untersuchungen über den Zusammenhang von Besteuerung und Direktin- vestitionen verwenden für diese Fragestellung modifizierte theoretische Modelle zur Er- klärung des Einflußes von Besteuerung auf die Investitionstätigkeit. Derartige Modelle las- sen sich wiederum unterteilen in Modelle, die einen Zusammenhang zwischen lnvestitione11 und den Kapitalnutzungskosten (Jorgenson-Ansatz) konstruieren, und Modelle. die einen Zusammenhang zwischen Investitionen und dem Verhältnis der Marktbewertung von Un- ternehmungen zu den Wiederbeschaffungskosten ihres Kapitalbestandes ( q-Ansatz) kon- struieren. Ein entscheidender Unterschied zwischen beiden Modellen liegt. in der Bcriick- sichtigung von Anpassungs- bzw. Installationskosten im Zusammenhang mit Veränderun- gen des Kapitalbestandes. Während der q-Ansatz Installationskosten in das Kalkül ei- ner repräsentativen Unternehmung integriert, berücksichtigt der Jorgenson-Ansatz diese nicht. Beiden Klassen von Modellen ist gemeinsam, daß die Investitionstätigkeit aus der Perspektive der Grenzproduktivitätstheorie untersucht wird.

Im vorliegenden Kapitel sollen die grundlegenden Probleme von investitionstheoretischen Analysen, unabhänging von ihrer etwaigen Erweiterung z. B. um die Berücksichtigung von Steuervariablen, behandelt werden.

Die zentrale Fragestellung der Investitionstheorie besteht in der Bestimmung eines opti- malen Investitionsniveaus (l) bzw. einer optimalen Investitionsrate (l / K). Zur Beantwor- tung dieser Frage reicht die Bestimmung eines optimalen Kapitalstocks nicht aus, denn die Kenntnis über eine etwaige Abweichung zwischen aktuellem und optimalem Kapi- talbestand erlaubt noch keine Aussage über den dadurch initiierten Anpassungsprozeß (positive Nettoinvestitionen). Unter den üblichen Annahmen ist vielmehr davon auszu- gehen, daß die Lücke zwischen aktuellem und optimalem Kapitalstock ohne Kosten und ohne Zeitverzögerungen geschlossen werden kann. Das optimale Investitionsniveau (oder die optimale Investitionsrate) ist unter diesen Umständen allerdings unbestimmt. 1 Unterschiedliche Investitionstheorien können danach unterschieden werden, wie dieses in- vestitionstheoretische Grundproblem gelöst werden soll. Zunächst werden der Jorgenson- Ansatz und das q-Modell dargestellt und einige theoretische Probleme dieser Investitions- modelle behandelt. Daraufüin soll ein grundlegendes kapitaltheoretisches Problem disku-

1 S. Haavelmo (1960) und Junankar (1972)

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

tiert werden, das allen investitionstheoretischen Modellen, die auf der Vorstellung einer neoklassischen aggregierten Produktionsfunktion basieren, gemeinsam ist. Den Abschluß bilden einige Bemerkungen zu neueren empirischen Arbeiten, die mit den verfügbaren in- ternen Finanzierungsmitteln einen „neuen" Einflußfaktor der Investitionstätigkeit in den Vordergrund rücken.2

1.2 Investitionen ohne Anpassungskosten: das Jorgenson-Modell 1.2.1 Darstellung

Das Jorgenson-Modell stellt einen der ersten Versuche dar, das Grundproblem der In- vestitionstheorie im Rahmen der neoklassischen Theorie rigoros zu lösen. Da sich dieser Ansatz in eine theoretische und eine empirisch orientierte Variante unterschieden werden kann. sollen beide Varianten dargestellt werden.

1.2.1.1 Der theoretische Ansatz

Den Ausgangspunkt der Analyse von Jorgenson bildet eine repräsentative Unternehmung die in einer friktionslosen Welt bei vollkommenem Wettbewerb das Ziel der Maximierung des Gegenwartswerts ihrer erwarteten zukünftigen Nettoeinnahmen verfolgt.3 Die Ziel- funktion einer repräsentativen Unternehmung lautet dann

( I.])

mit dem Kalkulationszinssatz r,1 der Produktionsfunktion F (Kt, Lt), dem Arbeitseinsatz Lt, den Bruttoinvestitionen lt, dem Geldlohnsatz w1, dem Produktpreis PYt und dem Preis des Investitionsgutes Plt• Weiterhin ist die Akkumulationsgleichung

( 1.2)

mit l„t Nettoinvestitionen und ii ökonomische Abschreibungsrate als Nebenbedingung zu beachten.

2 Natürlich ist die Bedeutung solcher Größen wie cash flow etc. bereits seit den frühesten empirischen Arbeiten zu den Bestimmungsgriinden der Investitionstätigkeit bekannt. Allerdings sind dies,, empiri- schen Hinweise nicht. theoretisch fruchtbar geworden, da zu jener Zeit noch keine anerkannte rigorose theoretische Begründung für einen solchen Einfluß existierte. Erst in jüngerer Zeit ist mit den Arbci- 1.en von Stiglitz und anderen (s. z. 8. Jaffee/Stiglitz (1990)) mit der Theorie der Kreditrationierung die rigorose Analyse derart.igcr Phänomene möglich geworden.

3 Vgl. zur folgenden Darstellung z. B. Jorgenson (1967) und Junankar (1972); die Notation ist ge- geniiber Jorgcnson (I 967) geändert.

4 Im folgenden wird Zeitinvarianz des Kalkulationszinssatzes (r) angenommen.

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Zur Maximierung des Gegenwartswertes der zukünftigen Nettoeinnahmen verwendet Jor- genson die Lagrange-Funktion

mit A1 Lagrange-Multiplikator.

Als Bedingung für den optimalen Einsatz von Arbeit erhält er mit (1.4)

die übliche Grenzproduktivitätsregel: der Arbeitseinsatz ist dann optimal wenn der Real- lohn wtfpy1 mit der Grenzproduktivität des Faktors Arbeit FL(Ki, Lr) übereinstimmt.

Als Bedingung für den optimalen Einsatz von Kapital erhält man (1.5)

bzw.

(1.6) FK(K,, L,)

= -

CtPYt

mit c1

=

P1t(r+

,5) -Pit

"user costs" (Kapitalnutzungskosten, Opportunitätskosten der Kapitalnutzung oder interne Gebrauchskosten).5Diese Gleichgewichtsbedingung besagt, daß der Kapitaleinsatz dann optimal ist, wenn die Kapitalnutzungskosten, dividiert durch den Outputpreis, mit der Grenzproduktivität des Kapitals übereinstimmen. Ein höherer Outputpreis wird dann verbunden sein mit einem höheren optimalen Kapitalbestand, während hingegen ein höherer Zinssatz (oder ein höherer Preis des Investitionsgutes) mit einem niedrigeren optimalen Kapitalstock verbunden sein wird.

Durch Gleichung (1.6) wird bislang allein der optimale Kapitalstock, d.h. die optimale Kapitalnachfrage bestimmt, nicht aber die optimale Investitionsnachfrage. Unter den von Jorgenson gemachten Annahmen würde eine z. B. durch eine Zinsänderung ceteris pa- ribus verursachte Diskrepanz zwischen vorhandenem und optimalem Kapitalbestand in einer unendlich kurzen Zeitspanne beseitigt werden, die Veränderung des Kapitalstocks

5 Die Kapitalnutzungskosten sind die durch den Kapitaleinsatz verursachten Kosten; sie setzen sich zusammen aus den Opportunitätskosten p1r der Anlage von PI Geldeinheiten in Realkapital, den Kosten der Kapitalabnutzung p16 und Kapitalgewinnen bzw. -verlusten (h > 0 bzw. PI< 0).

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

(Nettoinvestitionen) wäre unabhängig vom Ausmaß dieser Diskrepanz stets unendlich groß und eine lnvestitionfunktion nicht definiert .

.Jorgenson (1967, S. 148) schließt in seiner Analyse derartige diskrete Veränderungen des Kapitalstocks aufgrund z. B. einer Zinssatzänderung aus und versucht eine Bestimmung der optimalen Investitionsnachfrage auf zwei verschiedenen Wegen. In der theoretischen Analyse verwendet er die Methode der „komparativen Dynamik",6 in empirischen Unter- suchungen greift er zurück auf die Annahme von Lags, die eine verzögerungsfreie Anpas- sung des Kapitalstocks verhindern ( .Jorgenson (1965)).7

In seiner theoretischen Analyse verhindert Jorgenson diskrete Änderungen des Kapital- stocks durch die Annahme, daß sich bei Änderungen des Zinssatzes in to die Kapital- nutzungskosten c10 nicht ändern. Diese Annahme impliziert gemäß Gleichung (1.5) eine kompensierende Änderung der erwarteten Änderungsrate des Investitionsgüterpreises bei Änderungen des Zinssatzes:

(1.7) d(r-pI/pI) =O

dt

Erhöht sich nun in t0 der Zinssatz r, so bleibt Co aufgrund der kompensierenden An- passung von Prn/Pio konstant. Damit ist auch der Kapitalstock Ko weiterhin optimal8, allerdings werden alle zukünftigen c1 höher sein. Für alle t > to gilt somit, daß der opti- male Kapitalbestand K* nun geringer sein wird als beim ursprünglichen Zinssatz. Damit gilt aber:9

( 1.8)

Durch den Vergleich zweier alternativer gleichgewichtiger Wachstumspfade gelingt es .Jor- genson, eine Investitionsfunktion abzuleiten.

1.2.1.2 Der empirische Ansatz

In empirischen Untersuchungen arbeitet Joryenson mit einem Modell, das in zweierlei Hinsicht von seinem rigorosen investitionstheoretischen Modell abweicht.10

Zum einem macht er bei der Bestimmung des optimalen Kapitalstocks die Annahme, das

6 Vgl. Jorgenson (1967, S. 148).

7 Zeitverzögerungen werden im nächsten Abschnitt behandelt.

8 Jorgenson macht die Annahme, daß der aktuelle stets mit dem optimalen Kapitalbestand übereinstimmt.

9 Vgl. ausführlich Jorgenson (1967, S. 148ff.) und Ebel (1978, S. 270f.)

IO Vgl. z. B. Jorgenson (1963); in dieser Arbeit findet sich bereits eine Berücksichtigung von Steuerva- riablen, vgl. Jorgenson (1963, S. 249).

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4

Outputniveau sei der repräsentativen Unternehmung exogen vorgegeben. Bei Verwendung einer Cobb-Douglas-Produktionsfunktion

(1.9) Yi

=

L~ Kfführt diese Annahme zu folgender Bestimmung des optimalen Kapitalstocks K*

(1.10) K*

=

ßPYtYiCt

Der optimale Kapitalstock hängt positiv ab Outputniveau und -preis und negativ von den Kapitalnutzungskosten.

Zum anderen leitet Jorgenson die Investitionsnachfrage auf der Grundlage eines opti- malen Kapitalstocks nicht rigoros ab, sondern er nimmt an, daß nicht näher analysierte Zeitverzögerungen (z. B. Lieferzeiten in der Investitionsgüterproduktion etc.) eine augen- blickliche Anpassung des vorhandenen an den optimalen Kapitalstock verhindern. Die Annahme einer solchen zeitverzögerten Verringerung der Lücke zwischen aktuellem und gewünschten Kapitalbestand führt zu folgender Investitionsfunktion:

(1.11)

mit \Jl(L) lag-Polynom.

1.2.2 Kritik

Im Rahmen der vorliegenden Fragestellung sind die folgenden Kritikpunkte von Bedeu- tung:

- Das in empirischen Untersuchungen verwendete Modell ist nicht konsistent mit der rigorosen Ableitung der Investitionsnachfrage im Ausgangmodell; denn unter Be- dingungen vollkommenen Wettbewerbs ist auch das Outputniveau eine endogene, von den Input- und Outputpreisen abhängige Variable.

Die Ableitung der Investitionsnachfrage auf der Grundlage eines optimalen Kapi- talstocks kann in beiden Varianten des Jorgenson-Modells nicht überzeugen.

Die von Jorgenson gemachte Annahme über die kompensierende Anpassung der zukünftigen Investitionsgüterpreise ist überaus restriktiv und wenig plausibel.11 - Die im empirischen Modell verwendeten Zeitverzögerungen beruhen auf ad hoc-

Annahmen.

11 Vgl. Tobin (1967); Jorgensons Vorgehensweise ist wegen ihrer geringen Plausibilität denn auch nicht weiter verfolgt worden; vgl. Ebel (1978, S. 271)

Otto Roloff, Sibylle Brander, Ingo Barens and Claudia Wesselbaum - 978-3-631-75210-4