im Landkreis Prignitz

Grundstücksmarktbericht 2016

Landkreis Prignitz

Impressum

Herausgeber Gutachterausschuss für Grundstückswerte im Landkreis Prignitz Geschäftsstelle Landkreis Prignitz

Sachbereich Kataster/Geoinformation Bergstraße 1

19348 Perleberg

Telefon: 03876 713-791, -792 Telefax: 03876 713-794

E-Mail: gutachterausschuss@lkprignitz.de

Internet: http://www.gutachterausschuss-bb.de/PR/index.php Berichtszeitraum 01.01.2016 bis 31.12.2016

Datenerhebung Für den Bericht wurden alle bis zum 31.12.2016 abgeschlossene Kauffälle aus- gewertet, die bis zum 15.02.2017 in der Geschäftsstelle eingegangen sind.

Datum der

Veröffentlichung April 2017

Bezug Als PDF-Dokument oder Druckexemplar in der Geschäftsstelle des Gutachter- ausschusses (Kontaktdaten siehe oben)

Als PDF-Dokument auch im Internetshop GEOBROKER http://geobroker.geobasis-bb.de

Gebühr entsprechend der aktuellen Brandenburgischen Gutachterausschuss-Gebüh- renordnung

Titelfoto Burg Lenzen (Elbe) [Aufnahme Sb Kataster/Geoinformation, 2016]

Urheberrechtsschutz Die Vervielfältigung und Verbreitung des Grundstücksmarktberichts ist nur mit der Genehmigung des Herausgebers gestattet. Eine auszugsweise Vervielfälti- gung ist mit einer Quellenangabe gestattet.

Gliederung des Grundstücksmarktberichts

1. Der Grundstücksmarkt in Kürze ...5

2. Zielsetzung des Grundstücksmarktberichtes ...5

3. Rahmendaten zum Grundstücksmarkt ...6

3.1 Berichtsgebiet, regionale Rahmenbedingungen ...6

3.2 Wirtschaftliche Strukturdaten, Kultur, Bildung und Forschung ...8

4. Übersicht über die Umsätze ... 11

4.1 Vertragsvorgänge ... 11

4.2 Geldumsatz ... 13

4.3 Flächenumsatz ... 15

4.4 Zwangsversteigerungen ... 16

4.5 Herkunft der Marktteilnehmer ... 17

5. Bauland ... 18

5.1 Allgemeines ... 18

5.2 Bauland für den individuellen Wohnungsbau/ Ein- und Zweifamilienhaus-grundstücke ... 19

5.2.1 Preisniveau, Preisentwicklung ... 19

5.2.2 Bodenpreisindexreihen ... 20

5.2.3 Umrechnungskoeffizienten ... 21

5.3 Bauland für den Geschosswohnungsbau / Mehrfamilienhausgrundstücke ... 21

5.3.1 Preisniveau, Preisentwicklung, Bodenpreisindexreihe ... 21

5.4 Bauland für Gewerbe ... 22

5.4.1 Preisniveau, Preisentwicklung, Bodenpreisindexreihen ... 22

5.5 Bauerwartungsland und Rohbauland ... 22

5.6 Sonstiges Bauland ... 23

5.7 Erbbaurechte ... 23

5.8 Sonderauswertungen ... 23

5.8.1 Arrondierungsflächen ... 23

5.8.2 Grundstücke mit abrisswürdiger Bausubstanz ... 24

6. Land- und forstwirtschaftliche Grundstücke ... 24

6.1 Allgemeines ... 24

6.2 Landwirtschaftliche Flächen ... 27

6.2.1 Preisniveau, Preisentwicklung ... 27

6.2.2 Bodenpreisindexreihen ... 28

6.2.3 Umrechnungskoeffizienten ... 29

6.2.4 Ortsnahes Acker- bzw. Grünland ... 30

6.3 Forstwirtschaftliche Flächen ... 31

6.4 Landwirtschaftliche Betriebe ... 33

6.5 Unland, Ödland ... 33

7. Sonstige unbebaute Grundstücke ... 33

7.1 Flächen für die Erzeugung erneuerbarer Energien ... 33

7.1.1 Windkraftanlagen ... 33

7.1.2 Solaranlagen ... 34

7.1.3 Biogasanlagen ... 34

7.1.4 Flächen für Deichbau und -sanierung ... 34

7.1.5 Abbauflächen ... 35

7.1.6 Flächen für Ausgleichs- und Ersatzmaßnahmen ... 35

7.1.7 Zukünftige Verkehrsflächen ... 35

7.1.8 Hausgärten ... 36

7.1.10 Wasserflächen ... 36

7.1.11 Private Wege ... 37

7.1.12 Lagerplätze ... 37

8. Bebaute Grundstücke ... 37

8.1 Allgemeines ... 37

8.2 Freistehende Ein- und Zweifamilienhäuser ... 39

8.2.1 Preisniveau, Preisentwicklung ... 39

8.2.2 Sachwertfaktoren ... 41

8.2.3 Vergleichsfaktoren ... 45

8.3 Reihenhäuser, Doppelhaushälften ... 48

8.3.1 Preisniveau, Preisentwicklung ... 48

8.3.2 Sachwertfaktoren ... 49

8.3.4 Vergleichsfaktoren ... 53

8.4 Mehrfamilienhäuser ... 55

8.4.1 Preisniveau, Preisentwicklung ... 55

8.4.2 Liegenschaftszinssätze ... 57

8.5 Bürogebäude, Geschäftshäuser, Wohn- und Geschäftshäuser ... 59

8.5.1 Preisniveau, Preisentwicklung ... 59

8.5.2 Liegenschaftszinssätze ... 61

8.6 Gewerbe- und Industrieobjekte ... 62

8.7 Sonstige bebaute Objekte ... 62

9. Wohnungs- und Teileigentum ... 62

9.1 Preisniveau, Preisentwicklung ... 62

9.2 Wohnflächenpreise ... 64

9.3 Liegenschaftszinssätze ... 64

10. Bodenrichtwerte ... 65

10.1 Allgemeine Informationen ... 65

10.2 Allgemeine Bodenrichtwerte ... 65

10.3 Besondere Bodenrichtwerte ... 67

11. Nutzungsentgelte, Mieten, Pachten ... 68

11.1 Nutzungsentgelte ... 68

11.2 Mieten ... 68

11.3 Pachten ... 70

12. Örtlicher Gutachterausschuss und Oberer Gutachterausschuss ... 71

1. Der Grundstücksmarkt in Kürze

Der Grundstücksmarkt im Jahr 2016 war im Vergleich zum Vorjahr geprägt durch einen massiven Rück- gang des Flächenumsatzes (- 40,3 %) bei leichtem Rückgang der Anzahl der Verträge (- 6,8 %) und ge- stiegenem Geldumsatz (+ 4,8 %). Insgesamt wechselte bei 1.279 Verträgen eine Fläche von 2.195 ha für 89 Mio. € den Besitzer.

Der rege Grundstücksverkehr der letzten Jahre auf dem Markt für land- und forstwirtschaftliche Flächen setzte sich im Jahr 2016 nicht weiter fort. Im Vergleich zum Vorjahr wurden mit 1.893 ha etwa 41,8 % weniger Flächen verkauft. Dabei halbierte sich der Geldumsatz auf 18,7 Mio. €.

Bebaute Grundstücke haben mit einem Anteil von 42,7 % aller Kaufverträge und 71,8 % des Geldumsat- zes eine große Bedeutung für das gesamte Marktgeschehen. Im Jahr 2016 gab es insgesamt 546 Kauf- verträge für bebaute Grundstücke, darunter waren 193 freistehende Ein- und Zweifamilienhäuser, 128 Reihenhäuser und Doppelhaushälften und 40 Mehrfamilienhäuser sowie 45 Wohn- und Geschäftshäuser.

Mit 278 % die höchste Steigerung des Geldumsatzes im Vergleich zum Vorjahr gab es auf dem Teilmarkt der Bürogebäude, Geschäftshäusern sowie Wohn- und Geschäftshäusern. Hier wurden Immobilien mit einem Geldumsatz von 20,7 Mio. € auf einer Fläche von 14,9 ha verkauft.

Der Preis für ein freistehendes Einfamilienhaus - ohne Differenzierung nach Lage, Baujahr, Bauzustand und Ausstattung - lag bei durchschnittlich 77.000 €, während für Reihenhäuser und Doppelhaushälften im Mittel 69.000 € gezahlt wurden.

Die Baulandpreise für den individuellen Wohnungsbau zeigen eine weiter steigende Tendenz. In den urbanen Lagen wurden im Durchschnitt 27 €/m² und in der ländlichen Region 13 €/m² gezahlt. In der Stadt Wittenberge wurden mit 45 Kauffällen die meisten Verkäufe unbebauter Grundstücke registriert.

2. Zielsetzung des Grundstücksmarktberichtes

Im Grundstücksmarktbericht werden Feststellungen über den Grundstücksmarkt, insbesondere über Um- satz- und Preisentwicklungen und die sonstigen für die Wertermittlung erforderlichen Daten zusammen- gefasst.

In erster Linie dient dieser Bericht als Werkzeug zur Realisierung der allgemeinen Markttransparenz. Zu- sammen mit den Bodenrichtwerten können zuverlässige Aussagen über das Geschehen am Grund- stücksmarkt sowie über den Stand und die Entwicklung des Preisniveaus im Landkreis abgeleitet werden.

Das führt zu einer Minimierung der Gefahren von Fehleinschätzungen des Preisniveaus von Immobilien.

Eine Prognose über zukünftige Entwicklungen des Grundstücksmarktes erfolgt nicht.

Zielgruppe des Grundstücksmarktberichtes sind neben der interessierten Öffentlichkeit und den Sachver- ständigen für Grundstückswertermittlung auch Banken, Versicherungen sowie sonstige Stellen der freien Wirtschaft und Verwaltung.

Für das Berichtsjahr 2016 sind alle Transaktionen, die bis einschließlich 15.02.2017 in der Geschäftsstelle vorgelegen haben, berücksichtigt worden. Die Ermittlung der verwerteten Daten erfolgte aus den tatsäch- lich gezahlten Kaufpreisen unter Zuhilfenahme von statistischen Verfahren.

Für einen konkreten Verkaufsfall kann der Grundstücksmarktbericht die Ermittlung des Verkehrswertes durch einen Bewertungssachverständigen nicht ersetzen. Die Verkehrswertermittlung ist für jede Immo- bilie oder jedes Grundstück gesondert zu betrachten, da der Einzelfall von den allgemeingültigen Markt- daten abweichen kann.

Der Grundstücksmarktbericht kann bei Angaben zu den Vorjahren von älteren Veröffentlichungen gering- fügig abweichen. Die Unterschiede im aktuellen Bericht beruhen auf Transaktionen, die in der Geschäfts- stelle erst nach früheren Veröffentlichungen erfasst oder durch spätere Beurkundungen nachträglich ge- ändert wurden.

3. Rahmendaten zum Grundstücksmarkt 3.1 Berichtsgebiet, regionale Rahmenbedingungen

Auf halben Weg zwischen Berlin und Hamburg, direkt an der Elbe, liegt im äußersten Nordwesten des Landes Brandenburg der Landkreis Prignitz. Die Prignitz grenzt im Osten nur an einen anderen branden- burgischen Landkreis, Ostprignitz-Ruppin. Zwei Drittel der Kreisgrenze sind zugleich brandenburgische Landesgrenze zu Mecklenburg-Vorpommern im Norden, Niedersachsen im Westen und Sachsen-Anhalt im Süden. Der Landkreis wird gebildet aus drei amtsfreien Städten, vier Ämtern und vier amtsfreien Ge- meinden.

Abbildung 1: Landkreis Prignitz [eigene Darstellung]

Im Landkreis Prignitz leben 77.573 Einwohner [Stand: 31. Dezember 2015; Amt für Statistik Berlin-Bran- denburg] auf einer Gesamtfläche von 2.139 km² [www.landkreis-prignitz.de, Stand 09.03.2017].

Er ist ein Flächenkreis und zählt mit einer Einwohnerdichte von 36 Einwohnern je km² zu den am dünnsten besiedelten Landkreisen Deutschlands. Mehr als die Hälfte aller Einwohner lebt in den drei Städten Per- leberg, Pritzwalk und Wittenberge.

Abbildung 2: Bevölkerungsentwicklung [Amt für Statistik Berlin-Brandenburg]

Durch den demografischen Wandel bestehen bei der Bevölkerungsprognose anhaltend negative Entwick- lungen. Für den Landkreis Prignitz wird im Zeitraum 2012 bis 2030 ein Bevölkerungsrückgang von 16 % prognostiziert. Das derzeitige Durchschnittsalter von 49 Jahren könnte unter diesen Umständen bis 2030 auf 52 Jahre steigen. [www.wegweiser-kommune.de, Stand 17.02.2017].

Das Prignitzer Landschaftsbild ist im Südwesten durch die Elbniederung mit zwei kleineren Auwaldresten und im Übrigen durch die ackerbaulich genutzte flachwellige Platte geprägt. Nachfolgend wird die pro- zentuale Verteilung der unterschiedlichen Nutzungsarten aufgezeigt.

Abbildung 3: Nutzungsarten im Landkreis [Kataster / Geoinformation, 2016]

101.421

97.076

91.214

85.705

79.574

77.573

70.000 75.000 80.000 85.000 90.000 95.000 100.000 105.000

1995 1999 2003 2007 2011 2015

Bevölkerungsentwicklung im Landkreis Prignitz

68%

23%

2% 4% 3%

Kreisübersicht nach Nutzungsarten

Landwirtschaftsfläche Waldfläche

Sonstige Flächen Gebäude- und Freifläche Verkehrsfläche

3.2 Wirtschaftliche Strukturdaten, Kultur, Bildung und Forschung

Die Prignitz ist eine ländliche Region, in der die Landwirtschaft wesentlich zur Erhaltung der Funktionsfä- higkeit der ländlichen Räume als Siedlungs-, Wirtschafts- und Erholungsraum beiträgt. Auf 140.000 ha landwirtschaftliche Nutzfläche wirtschaften ca. 600 Unternehmen in unterschiedlichen Rechtsformen kon- ventionell oder ökologisch, mit oder ohne Tierhaltung.

Ca. 1.700 Arbeitskräfte sind in den landwirtschaftlichen Unternehmen tätig. Dazu werden weitere Arbeits- plätze in den vor- und nachgelagerten Bereichen sowie im Dienstleistungssektor erhalten und gesichert.

Bei einem Grünlandanteil von etwa einem Viertel spielt die Tierhaltung und -zucht traditionell eine bedeu- tende Rolle. Der Tierbestand mit 59 GV / 100 ha liegt über dem Landesdurchschnitt und ist in den letzten Jahren relativ konstant. Bei den einzelnen Tierarten ist die Entwicklung unterschiedlich.

Die Hauptaufgabe bleibt weiterhin die Versorgung mit hochwertigen Nahrungs- und Futtermitteln. In den letzten Jahren sind die landwirtschaftlichen Unternehmen zunehmend auf dem Sektor erneuerbare Ener- gien und nachwachsende Rohstoffe tätig, insbesondere Biogas und Photovoltaik. [Landkreis Prignitz, Gb IV]

Der Landkreis Prignitz bietet als Wirtschaftsregion zwischen den Metropolen Berlin und Hamburg einen breitgefächerten Mix unterschiedlicher Branchen und Wirtschaftszweige, der vor allem durch eine mittel- ständische Unternehmensstruktur gekennzeichnet ist.

Die unmittelbare Nachbarschaft zu den Metropolregionen Berlin/Brandenburg, Hamburg und Hannover- Braunschweig erschließt große Märkte und bietet expandierenden Unternehmen gute Voraussetzungen für wirtschaftliche Kooperationen.

Der Landkreis sieht seine wirtschaftliche Zukunft als Logistikdrehscheibe, in der Ansiedlung und Entwick- lung von Industrieunternehmen sowie dem Ausbau eines zukunftsfähigen Mittelstandes. Dabei kann er sich auf ein gutes Potential an erschlossenen Gewerbeflächen stützen.

Mit ihren bedeutenden wirtschaftlichen Potenzialen bilden die Städte Perleberg und Wittenberge sowie die Gemeinde Karstädt den regionalen Wachstumskern (RWK) Prignitz. Der Zuliefererstandort RWK Prig- nitz bietet Kostenvorteile, höchste Qualität und kurze Lieferzeiten. Neben diesem ist das Autobahndreieck Wittstock (Dosse), in dem die Städte Pritzwalk und Meyenburg mit eingebunden sind, ein weiterer bedeu- tender wirtschaftlicher Schwerpunkt in der Prignitz. Mit dem „Gewerbepark Prignitz“ bei Pritzwalk besitzt der Landkreis sein größtes Gewerbegebiet auf einer Fläche von insgesamt 371 ha. Nicht nur regionale, sondern auch international agierende Unternehmen produzieren hier - aufgrund der guten Standortbedin- gungen bezüglich Lage, Bodenpreise und Fachkräfte. Insgesamt ca. 1.400 Arbeitskräfte sind dort be- schäftigt.

Für die Prignitz ist der Tourismus zu einem sehr wichtigen Image- und Standortfaktor geworden. Die weiten Bereiche der unberührten und funktionsfähigen Natur- und Kulturlandschaft, insbesondere der Elbtalaue, laden ein, sich in der Prignitz wohlzufühlen, sich zu erholen und Energie zu tanken. Ein breites Angebot an kulturellen Traditionen und Aktivitäten sowie die Möglichkeiten aktiver Erholung durch Rad- wandern, Wandern, Pilgern, Reiten, Wassersport und anderer sportlicher Betätigung runden einen erhol- samen Urlaub ab.

Der Landkreis Prignitz konnte bis Dezember 2016 ca. 113.000 statistisch erfasste Gäste begrüßen, die ca. 250.000 Übernachtungen erzielten. Im Durchschnitt verbringen somit die Gäste einen Kurzurlaub von 2,2 Tagen in der Prignitz.

Hauptthema stellt nach wie vor - mit über 1.000 km ausgeschilderten Radwegen - der Radtourismus dar.

Speziell für den Gästenutzen und die qualitative Entwicklung des Radwegenetzes wurde die Knoten- punktwegweisung in der Prignitz eingeführt. Darauf aufbauend entwickelte der Tourismusverband Prignitz e.V. acht Premiumrouten, die dem Gast als besondere Empfehlung dienen und Orientierung geben. Wei- tere Premiumrouten sind in Arbeit. Darüber hinaus verlaufen sechs Radfernwege durch die Reiseregion Prignitz. Einer von diesen ist der Elberadweg, Deutschlands beliebtester Radfernweg. An der Zählstelle in Wittenberge wurden im Zeitraum vom 01.01.-31.10. 2016 ca. 50.000 Radler gezählt. Die Urlaubsradler auf diesem Weg gaben in diesem Zeitraum durchschnittlich ca. 74 Euro pro Person/Tag aus. Der Rad- tourismus übt eine wertschöpfende Stellung für die gesamte Region und alle Branchen aus.

2016 wurde die touristische Marke „Zeitschätze Prignitz/Zentrale Archäologische Orte“ entwickelt. Ziel ist nicht nur die schrittweise archäologische, touristische und museale Erschließung und Nutzung der Bo- dendenkmale, sondern ein Leitprodukt im Rahmen der Markenstrategie des Landes Brandenburg zu schaffen.

Das vorhandene Verkehrsnetz der Prignitz sichert die Erreichbarkeit der zentralen Orte und die Einbin- dung in die überregionalen Netze. Der Landkreis verfügt über ein Bundes-, Landes-, Kreis- und Gemein- destraßennetz, das von seiner Netzdichte im Wesentlichen der Netzdichte vergleichbarer Regionen ent- spricht und in der Lage ist, nach einer qualitativen Anpassung die wachsenden Transportbelastungen zu bewältigen.

Die verkehrstechnische Erschließung der Region, die mit dem Lückenschluss der Bundesautob- ahn (BAB) 14 Magdeburg - Schwerin eine weitere Aufwertung erfahren wird, bildet die Grundlage für die weitere Entwicklung zu einem bedeutenden Standort für logistische Dienstleistungen. Im Dezember 2015 erfolgte die Verkehrsfreigabe für den Abschnitt Karstädt bis Landesgrenze Mecklenburg-Vorpommern – als einer von drei Abschnitten im Land Brandenburg. Bis Ende 2017 wird eine durchgehende Verbindung von der Prignitz (Anschlussstelle Karstädt) bis Hamburg (weiter auf der A 24) bestehen. Mit Anschluss an das Autobahnnetz entwickelt sich auch der ElbePort Wittenberge weiter. Als trimodaler Knotenpunkt dient er als Hinterlandterminal für den Hamburger Hafen.

Das überörtliche Straßennetz verteilt sich auf rund 38 km Bundesautobahn, 225 km Bundesfernstraßen, 415 km Landesstraßen und 317 km Kreisstraßen (Quelle: Landesbetrieb Straßenwesen Brandenburg, Landkreis Prignitz). Mit dem Ausbau der Bundesfernstraße 189 und dem Bau der BAB 14 Richtung Sach- sen-Anhalt wird sich die überregionale Anbindung in den nächsten Jahren weiter verbessern.

Einen wichtigen Teil des Verkehrsnetzes in der Prignitz bilden die Eisenbahnverbindungen. Als bedeu- tendste Strecke ist die Verbindung Berlin–Hamburg anzusehen, die als ICE-Strecke ausgebaut wurde und eine schnelle Verbindung zu den Metropolregionen sichert. Auf der Strecke Wittenberge–Magde- burg–Leipzig wird die Anbindung zu den Metropolen im Süden gesichert. In diesem Zusammenhang ist von großer Bedeutung, dass Wittenberge über den einzigen regulären ICE-Halt im Land Brandenburg verfügt. Mit der Fahrplanumstellung 2016 wurde Wittenberge zum Nullknoten. Das heißt, zu jeder vollen Stunde bestehen Anschlüsse zwischen allen dort haltenden Linien; sowohl im Regional- als auch im Fernverkehr (ICE, IC, EC).

Des Weiteren haben der Regionalexpress 2 und der „Prignitz-Express“ (RE 6) für die Flächenerschlie- ßung der Prignitz durch die Eisenbahn mit einer Anbindung über Spandau bzw. Neuruppin nach Berlin eine wichtige Bedeutung. Der Betrieb der Regionalbahnstrecken zwischen Neustadt (Dosse) und Pritz- walk (RB 73) sowie von Pritzwalk nach Meyenburg (RB 74) ist bis zum Dezember 2018 vertraglich gesi- chert.

Die Bedeutung einer flächendeckenden Breitbandversorgung steht außer Zweifel. Breitband-Internet er- schließt neue Märkte und Angebote. Es sorgt für wirtschaftliches Wachstum sowie neue Arbeitsplätze.

Schnelles Internet ist zum einen ein Standort- und Ansiedlungsfaktor für Unternehmen, ebenso bedeutet es für den Verbraucher generell mehr Komfort, größere Vielfalt und Qualität. Deshalb müssen die Lücken in der Breitbandversorgung möglichst bald geschlossen werden. Das Landesprojekt „Glasfaser 2020“

wurde am 30.06.2016 in der Prignitz abgeschlossen.

Darüber hinaus verfolgt der Landkreis Prignitz im Rahmen der Richtlinie des Bundesministeriums für Ver- kehr und digitale Infrastruktur „Förderung zur Unterstützung des Breitbandausbaus in der Bundesrepublik Deutschland“ das Ziel einer flächendeckenden Verfügbarkeit breitbandiger Netze bis zum Jahr 2018. Seit März 2016 beteiligt sich der Landkreis Prignitz an diesem Projekt und hat bereits 50.000 € Fördermittel für Beratungsleistungen zur Umsetzung des weiteren Breitbandausbaus erhalten. [Landkreis Prignitz Gb II, Sb Planung / Unternehmensbetreuung]

Gegenüber den Vorjahren hat sich die Beschäftigungslage im Landkreis verbessert. Die Arbeitslosen- quote (berechnet auf der Basis aller zivilen Erwerbspersonen) lag im Dezember 2016 bei 10,2 %.

Abbildung 4: Arbeitslosenquote jeweils Dezember des Jahres [Bundesagentur für Arbeit]

Im Landkreis Prignitz können nahezu alle nach dem Brandenburgischen Schulgesetz möglichen Bil- dungsgänge mit den entsprechenden Abschlüssen und Berechtigungen absolviert werden. An den Grundschulen werden derzeit durchschnittlich 530 Kinder pro Schuljahr eingeschult.

Neben den reinen Grundschulen ist in der Oberschule Glöwen ein Grundschulteil integriert. Weitere Ober- schulen gibt es in den Städten Perleberg, Pritzwalk und Wittenberge. Dort sind auch die Gymnasien und Schulen mit sonderpädagogischem Förderbedarf (Förderschulen) angesiedelt. Eine Förderschule in freier Trägerschaft gibt es in Hoppenrade. Mit dem Oberstufenzentrum verfügt der Landkreis über ein modernes Zentrum der beruflichen Bildung an den Standorten Pritzwalk und Wittenberge. [www.landkreis-prig- nitz.de]

14,4

12,2 12,4

11,5 11,0

10,2

9 10 11 12 13 14 15 16

2011 2012 2013 2014 2015 2016

Arbeitslosenquote in %

Jahre

Arbeitslosenquoten des Landkreises Prignitz

4. Übersicht über die Umsätze 4.1 Vertragsvorgänge

Im Berichtsjahr 2016 sind beim Gutachterausschuss für Grundstückswerte 1.279 Erwerbsvorgänge (Kauffälle) eingegangen, registriert und ausgewertet worden. Die Anzahl sank zum Vorjahr um 6,8 %.

Kauffälle mit persönlichen oder ungewöhnlichen Verhältnissen werden im Marktbericht nur mengensta- tistisch erfasst. Sie finden bei der weiteren Datenauswertung wegen der besonderen Situation keine Be- rücksichtigung. Darunter fallen auch die zwei Kaufverträge nach der Flächenerwerbsverordnung mit einer Fläche von ca. 92 ha.

Nachfolgende Grafik zeigt die Entwicklung der Transaktionen innerhalb der letzten Jahre bei den wich- tigsten Grundstücksarten.

Abbildung 5: Anzahl der Erwerbsvorgänge [AKS]

Beim Wohnungseigentum und den bebauten Grundstücken ist die Anzahl der Erwerbsvorgänge im Ver- gleich zum Vorjahr gestiegen.

1.386 1.407

1.339

1.221 1.308 1.372

1.279

0 200 400 600 800 1.000 1.200 1.400 1.600

2010 2011 2012 2013 2014 2015 2016

Anzahl

Jahre Anzahl der Erwerbsvorgänge

gesamt unbebaute Grundstücke

bebaute Grundstücke land- und forstwirtschaftliche Grundstücke sonstige Grundstücke

Abbildung 6: Entwicklung zum Vorjahr [AKS]

Die nachfolgende Grafik zeigt die regional unterschiedliche Marktintensität. Die Anzahl der Verträge wurde in Bezug zu den Bevölkerungszahlen gesetzt.

Deutschlandweit lag der mittlere Umsatz (Medianwert) bei ca. 12,4 Verträgen je 1.000 Einwohner [Immo- bilienmarktbericht Deutschland 2013].

Abbildung 7: Kaufverträge pro Tsd. Einwohner [AKS]

-6,8%

-13,1%

7,3%

-17,3%

25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

gesamt unbebaute

Grundstücke

bebaute Grundstücke land- und forstwirtschaftliche

Grundstücke

Wohnungseigentum Veränderungen zum Vorjahr

Nachfolgende Tabelle gibt einen Überblick der Verteilung der Kaufverträge auf die wichtigsten Grund- stücksarten im langjährigen Vergleich.

Jahr 2010 2011 2012 2013 2014 2015 2016

gesamt 1.386 1.407 1.339 1.221 1.308 1.372 1.279

unbebaute Grundstü-

cke 196 203 213 165 182 198 172

bebaute Grundstücke 495 477 523 465 502 509 546

land- und forstwirt- schaftliche Grundstü- cke

497 496 461 436 453 463 383

Wohnungs-/Teileigen-

tum 22 19 11 39 36 24 30

Tabelle 1: Verteilung der Kaufverträge auf Grundstücksarten [AKS]

4.2 Geldumsatz

Der Geldumsatz ist, bezogen auf alle Grundstücksarten, im Vergleich zum Vorjahr um 4,8 % gestiegen.

Im Auswertezeitraum wechselten somit Immobilien in einem Gesamtwert von 89,2 Mio. € ihren Besitzer.

Mit 71,8 % entfällt der größte Anteil auf die bebauten Grundstücke. In der folgenden Abbildung ist die Entwicklung des Geldumsatzes der vergangen Jahre dargestellt.

Abbildung 8: Entwicklung des Geldumsatzes [AKS]

Die Entwicklung des Geldumsatzes im Vergleich zum Vorjahr hat sich in allen Grundstücksarten wesent- lich erhöht. Ausgeschlossen sind die land- und forstwirtschaftlichen Grundstücke. Hier brach der Geld- umsatz um 50,1 % ein.

56 59

96

63 61

82 85 89

0 10 20 30 40 50 60 70 80 90 100

2009 2010 2011 2012 2013 2014 2015 2016

Umsatz in Mio. €

Jahre Geldumsatz [Mio. €]

gesamt unbebaute Grundstücke

bebaute Grundstücke land- und forstwirtschaftliche Grundstücke sonstige

Abbildung 9: Entwicklung zum Vorjahr [AKS]

Der Geldumsatz lag im bundesweiten Mittel (Medianwert) bei 2.120 € je Einwohner und ist regional unre- gelmäßig ausgeprägt [Immobilienmarktbericht Deutschland 2013]. Auch in der Prignitz zeigt sich ein re- gional unterschiedliches Bild. Hier lag der durchschnittliche Geldumsatz bei 1.150 € pro Einwohner.

Abbildung 10: Geldumsatz je Einwohner [AKS]

4,8%

14,7%

49,3%

-50,1%

29,5%

-60,0%

-40,0%

-20,0%

0,0%

20,0%

40,0%

60,0%

gesamt unbebaute

Grundstücke bebaute Grundstücke land- und forstwirtschaftliche

Grundstücke

Wohnungseigentum Veränderungen zum Vorjahr

Die nachfolgende Tabelle gibt einen Überblick über die langjährige Entwicklung des Geldumsatzes (in Mio. €) bei den wesentlichen Grundstücksarten.

Jahr 2010 2011 2012 2013 2014 2015 2016

gesamt 59 96 63 61 82 85 89

unbebaute Grundstücke 3 2 4 2 3 3 4

bebaute Grundstücke 38 60 38 36 49 43 64

land- und forstwirt-

schaftliche Grundstücke 16 24 17 19 27 37 19

Wohnungs-/Teileigen-

tum 1 1 1 2 2 1 1

Tabelle 2: Verteilung des Geldumsatzes auf Grundstücksarten [AKS]

4.3 Flächenumsatz

Der Flächenumsatz aller am Grundstücksmarkt beteiligten Immobilien liegt mit 2.195 ha 40,3 % unter dem Niveau des Vorjahres. Den größten Anteil haben hier mit 86,2 % die land- und forstwirtschaftlichen Flächen. Sie sanken im Vergleich zum Vorjahr um 41,8 %.

Somit wechselte 2016 ca. 1 % der Gesamtfläche des Landkreises Prignitz den Besitzer. Der Rückgang des Flächenumsatzes zieht sich durch alle Grundstücksarten.

Die nachstehende Grafik zeigt die Entwicklung des Flächenumsatzes seit 2010.

Abbildung 11:Entwicklung des Flächenumsatzes [AKS]

In der folgenden Grafik wird die Entwicklung des Flächenumsatzes zum Vorjahr dargestellt. Er sank bei allen wichtigen Grundstücksarten.

3.826 3.865

4.229

3.087 3.197

3.674

2.195 2.000

2.500 3.000 3.500 4.000 4.500

2010 2011 2012 2013 2014 2015 2016

Umsatz in ha

Jahre Flächenumsatz [ha]

Abbildung 12: Entwicklung zum Vorjahr [AKS]

Einen Überblick über die langjährige Verteilung des Flächenumsatzes in ha bei den wesentlichsten Grundstücksarten liefert die nachfolgende Tabelle.

Jahr 2010 2011 2012 2013 2014 2015 2016

gesamt 3.826 3.865 4.229 3.087 3.197 3.674 2.195

unbebaute Grundstücke 55 34 54 25 37 39 38

bebaute Grundstücke 163 156 142 126 144 158 150

land- und forstwirtschaftli-

che Grundstücke 3.507 3.439 3.910 2.802 2.948 3.252 1.893

Tabelle 3: Verteilung des Flächenumsatzes auf Grundstücksarten [AKS, 02.2016]

4.4 Zwangsversteigerungen

Der Gutachterausschuss erhielt vom zuständigen Amtsgericht Neuruppin insgesamt 31 Urkunden über abgeschlossene Zwangsversteigerungen. Die Anzahl ist rückläufig gegenüber dem Vorjahreszeitraum.

Abbildung 13: Zwangsversteigerungen [AKS]

-40,3%

-2,5%

-5,2%

-41,8%

-45,0%

-40,0%

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

gesamt unbebaute Grundstücke bebaute Grundstücke

land- und forstwirtschaftliche

Grundstücke Veränderungen zum Vorjahr

46 44

33

39

28

38

31

0 5 10 15 20 25 30 35 40 45 50

2010 2011 2012 2013 2014 2015 2016

Anzahl

Jahre

Anzahl der Zwangsversteigerungen

Insgesamt wurden im Zeitraum 2015 und 2016 in der Kaufpreissammlung 69 Zwangsversteigerungsver- fahren erfasst und ausgewertet. Die Verfahrensdauer blieb bei der weiteren Auswertung unberücksichtigt.

In der nachfolgenden Tabelle ist das Verhältnis der Zuschlagspreise zu den festgesetzten Verkehrswer- ten dargestellt.

* Bei weniger als drei auswertbaren Kaufverträgen erfolgt keine Angabe.

Tabelle 4: Abgeschlossene Zwangsversteigerungsverfahren [AKS]

4.5 Herkunft der Marktteilnehmer

An den Grundstücksgeschäften sind vorrangig Veräußerer bzw. Erwerber aus dem Landkreis Prignitz beteiligt. Ausländische Kapitalanleger spielen nur eine untergeordnete Rolle. Die Auswertung erfolgte anhand der Anschriften, die in den Kaufverträgen von den Beteiligten angegeben wurden. In der Grafik sind die prozentualen Anteile zu sehen.

Abbildung 14: Herkunft der Marktteilnehmer [AKS]

61%

38%

1%

Veräußerer

Kreis Deutschland Ausland

69%

30%

1%

Erwerber Abgeschlossene Zwangsversteigerungsverfahren

Grundstücksart Anzahl Zuschlagspreis/ Verkehrswert

Spanne Mittelwert

unbebaute Bauflächen 2* - -

bebaute Grundstücke

freistehende Ein- und Zweifa-

milienhäuser 26 12 % - 132 % 60 %

Reihenhäuser und Doppel-

haushälften 7 13 % - 69 % 35 %

Mehrfamilienhäuser 3 20 % - 70 % 52 %

Wohn- und Geschäftshäuser 9 16 % - 171 % 67 %

Bauernhäuser 7 5 % - 93 % 60 %

sonstige Gebäude 4 50 % - 192 % 88 %

Eigentumswohnungen 1* - -

Land- und forstwirt- schaftliche Grundstü- cke

Forsten (mit Aufwuchs) 1* - -

Ackerland 2* - -

Grünland 3 71 % -124 % 98 %

Land- und forstwirtschaftliche

Grundstücke 4 27 % - 146 % 88 %

5. Bauland 5.1 Allgemeines

Bauland (baureifes Land) sind Grundstücksflächen, die nach öffentlich-rechtlichen Vorschriften und den tatsächlichen Gegebenheiten baulich nutzbar sind [ImmoWertV]. Über unbebaute Grundstücke wurden im Berichtszeitraum 2016 insgesamt 172 Kaufverträge abgeschlossen. Der Rückgang zum Vorjahr be- trägt 13,1 %. Der Flächenanteil fiel um 2,5 % auf 37,5 ha. Für Bauland sind 3,5 Mio. € gezahlt worden, was einen Anstieg zum Vorjahr von 14,7 % ausmacht.

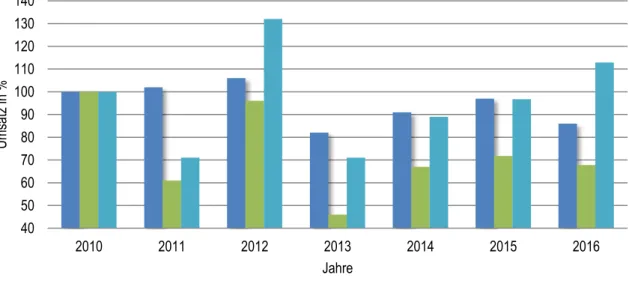

Die folgende Grafik stellt die drei Umsatzarten in den vergangenen Jahren gegenüber. Dabei wurden die Umsätze des Jahres 2010 = 100 gesetzt. Die absolute Anzahl an Baulandverkäufen betrug 2010 – 200 Kauffälle, mit einem Flächenumsatz von 553 ha sowie einem Geldumsatz von über 3,1 Mio. €.

Abbildung 15: Umsatzentwicklung Bauland

Regionale Verteilung Amt / Gemeinde Anzahl der Kauf-

verträge Fläche in

1.000 m² Geldumsatz in Mio. €

Amt Bad Wilsnack / Weisen 23 22 0,3

Gemeinde Groß Pankow (Prignitz) 2 4 0,0

Gemeinde Gumtow 9 21 0,1

Gemeinde Karstädt 10 61 0,1

Amt Lenzen-Elbtalaue 16 39 0,2

Amt Meyenburg 9 17 0,0

Gemeinde Plattenburg 9 38 0,1

Amt Putlitz-Berge 11 10 0,0

Stadt Perleberg 17 70 0,9

Stadt Pritzwalk 21 36 0,5

Stadt Wittenberge 45 57 0,9

Tabelle 5: Regionale Verteilung der Kauffälle 2016 40

50 60 70 80 90 100 110 120 130 140

2010 2011 2012 2013 2014 2015 2016

Umsatz in %

Jahre

Umsatzentwicklung Bauland 2010 = 100

Anzahl der Verträge Flächenumsatz Geldumsatz

Es wechselten 163 Grundstücke durch Kauf, drei durch Tausch, zwei durch Zwangsversteigerungen und vier durch sonstige Transaktionen den Besitzer. 81 % der Erwerber und 71 % der Verkäufer haben ihren Wohnsitz im Landkreis Prignitz.

In der folgenden Grafik werden die Beteiligten am Grundstücksmarkt prozentual nach der Anzahl der Verträge dargestellt.

Abbildung 16: Veräußerer und Erwerber [AKS]

5.2 Bauland für den individuellen Wohnungsbau/ Ein- und Zweifamilienhaus- grundstücke

Als Flächen für den individuellen Wohnungsbau werden Grundstücke bezeichnet, die im Rahmen der planungsrechtlichen Vorgaben nach den individuellen Vorstellungen der Bauherren bebaut werden kön- nen. Zumeist sind dies Ein- oder Zweifamilienhäuser in ein- oder zweigeschossiger Bauweise.

Von den insgesamt 172 Kaufverträgen fielen 131 Verträge mit einem Flächenumsatz von 17,7 ha und einem Geldumsatz von 2 Mio. € auf den individuellen Wohnungsbau. Trotz sinkender Anzahl der Ver- tragsabschlüsse stiegen sowohl Geld- als auch Flächenumsatz.

5.2.1 Preisniveau, Preisentwicklung

Im Landkreis Prignitz stieg der durchschnittliche Preis für erschließungsbeitragsfreies Wohnbauland im individuellen Wohnungsbau weiter an. Bei 88 auswertbaren Verträgen und einer durchschnittlichen Grundstücksgröße von 1.046 m² (+ 134 m² zu 2015) beträgt der durchschnittliche Kaufpreis, bezogen auf den gesamten Landkreis rund 19 €/m².

In städtischen Lagen wurde im Durchschnitt für erschließungsbeitragsfreies Wohnbauland 27 €/m² und in der ländlichen Region 13 €/m² gezahlt. Die Verkäufe von selbständigen, baureifen Wohngrundstücken konzentrieren sich zunehmend auf die größeren Städte und die naheliegenden Dörfer.

52,3%

5,2%

24,4%

1,8%

Veräußerer

Natürliche Person Bund, Land, Landkreis Gemeinde, Stadt Sonstige

77,9%

3,5%

1,7%

16,9%

Erwerber

5.2.2 Bodenpreisindexreihen

Indexreihen bilden die zeitliche Entwicklung der allgemeinen Wertverhältnisse auf dem Grundstücksmarkt ab (§ 11 ImmoWertV). Mit Bodenpreisindexreihen können Vergleichspreise und Bodenrichtwerte vom Kaufzeitpunkt oder Stichtag der Bodenrichtwertermittlung auf den Wertermittlungsstichtag umgerechnet werden.

Die nachfolgenden Indexreihen für den ländlichen und städtischen Raum beziehen sich auf unbebaute, erschließungsbeitragsfreie, baureife Grundstücke für den individuellen Wohnungsbau. Die Stichprobe enthält keine Kauffälle mit ungewöhnlichen oder persönlichen Verhältnissen. Sie umfasst selbständig nutzbare Bauplätze mit einer Flächengröße zwischen 400 m² und 900 m² im städtischen und 400 m² bis 2.000 m² im ländlichen Raum. Daten früherer Jahre können in der Geschäftsstelle erfragt werden.

Da die Indexreihen auf einer rückläufigen Kauffallanzahl beruhen, wurden sie mit einem gleitenden Mit- telwert berechnet. Der jeweilige Wert berücksichtigt auch die Daten des zurückliegenden und des folgen- den Jahres, so dass die letztjährigen Werte sich jeweils rückwirkend ändern können.

Abbildung 17: Bodenpreisindexreihe – Individueller Wohnungsbau [AKS]

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

ländlicher Raum 117,9 121,0 119,9 109,2 101,7 99,9 104,8 109,0 106,3 103,9 100,0 94,7 84,6 82,7 85,5 100,4 113,2 städtischer Raum 149,3 149,0 147,4 142,2 132,3 134,3 130,5 123,3 106,8 100,6 100,0 108,3 120,9 124,9 133,2 133,5 139,4

70 80 90 100 110 120 130 140 150 160

Index

Bodenpreisindexreihe - Individueller Wohnungsbau 2010 = 100

ländlicher Raum städtischer Raum

5.2.3 Umrechnungskoeffizienten

Die Geschäftsstelle des Gutachterausschusses hat mit Hilfe von Regressionsanalysen die Abhängigkeit der Bodenpreise im individuellen Wohnungsbau von der Grundstücksgröße untersucht. Um eine ausrei- chend große Stichprobe zur Verfügung zu haben, wurden insgesamt 215 Kauffälle aus den Jahren 2013 bis 2016 herangezogen. Städtische und dörfliche Lagen wurden getrennt betrachtet.

Die Annahme, dass der Kaufpreis pro m² mit sinkender Flächengröße steigt, lässt sich für den Prignitzer Grundstücksmarkt derzeit nicht bestätigen. Für selbständige, baureife Grundstücke konnte keine statis- tisch gesicherte Abhängigkeit ermittelt werden. Das Bestimmtheitsmaß R², als Gütemaß zum Beschrei- ben eines linearen Zusammenhangs zwischen der Stichprobe und der Grundstücksfläche, bewegt sich in beiden Betrachtungen nahe 0.

Die nachstehende Abbildung 19 zeigt die beiden Stichproben als Punkt-Diagramm. Jeder Punkt stellt einen Kauffall dar, wobei diese sich auch überlagern können.

Abbildung 18: Kaufpreis / Fläche [AKS]

5.3 Bauland für den Geschosswohnungsbau / Mehrfamilienhausgrundstücke

Mit einem Anteil von 7 % an den Kaufverträgen über unbebaute Flächen, spielt der Handel mit Bauland für den Geschosswohnungsbau in der Prignitz eine Nebenrolle. Es wurden 12 Verträge mit einem Flä- chenumsatz von 2,4 ha und einem Geldumsatz von 0,7 Mio. € geschlossen.

5.3.1 Preisniveau, Preisentwicklung, Bodenpreisindexreihe

Die sechs auswertbaren Verträge haben bei einem durchschnittlichen Kaufpreis von 38 €/m² eine mittlere Grundstücksgröße von 1.440 m². Sie bewegten sich in einer Spanne von 16 €/m² bis 50 €/m² und wurden für Grundstücke in Wittenberge und Perleberg geschlossen.

Auf Grund zu geringer Kauffallzahlen kann keine Bodenpreisindexreihe abgeleitet werden. Auch für die Ermittlung von Umrechnungskoeffizienten liegt keine ausreichend große Stichprobe vor.

R² = 0,0018

1015 2025 30 3540 45

300 500 700 900 1100

Kaufpreis in €/m²

Fläche in m²

Städte R² = 0,0116

0 5 10 15 20

400 900 1400 1900

Kaufpreis in €/m²

Fläche in m²

Dörfer

5.4 Bauland für Gewerbe

Im Berichtszeitraum 2016 wurden insgesamt 18 Verträge über unbebaute Grundstücke für gewerbliche Nutzung mit einem Flächenumsatz von 15,5 ha und einem Geldumsatz von 0,8 Mio. € geschlossen. Das sind 10,5 % der Kauffälle des Teilmarktes der unbebauten Baugrundstücke.

5.4.1 Preisniveau, Preisentwicklung, Bodenpreisindexreihen

Die Geschäftsstelle konnte 12 selbständig nutzbare Grundstücke, die im gewöhnlichen Geschäftsverkehr gehandelt wurden, auswerten und für die Ermittlung der mittleren Grundstücksgröße sowie des durch- schnittlichen Preises verwenden. Die Kaufpreise bewegten sich zwischen 3 €/m² bis 30 €/m².

Jahr Kauffälle Flächenumsatz

in ha Geldumsatz in

€ mittlere Flä-

che in m² mittlerer Kauf- preis in €/m²

2012 27 27,6 2,4 14.100 11

2013 19 7,4 0,4 3.000 9

2014 15 13,4 0,9 12.300 8

2015 17 17,8 0,8 9.700 8

2016 18 15,5 0,8 6.700 12

Tabelle 6: Umsatz Gewerbebauland [AKS]

Die Ableitung einer Indexreihe ist wegen zu geringer Kauffallzahlen nicht sinnvoll und unterbleibt daher.

5.5 Bauerwartungsland und Rohbauland

Als werdendes Bauland werden Flächen bezeichnet, die nach § 5 der ImmoWertV als Bauerwartungs- oder Rohbauland einzustufen sind. Da im Landkreis Prignitz für diesen Teilmarkt nur wenige Kauffälle vorliegen, erfolgt keine getrennte Untersuchung dieses Marktsegmentes. Wegen der unterschiedlichen Dauer bis zur Bebaubarkeit der Grundstücke bewegen sich die Kaufpreise in größeren Preisspannen. Die Grenzen zwischen Bauerwartungs- und Rohbauland sind unscharf. Daher erfolgt die Auswertung der Transaktionen aus den Jahren 2013 bis 2016 für beide Teilmärkte zusammen.

Werdendes Wohnbauland Bodenricht-

wertniveau Anzahl Ø Kaufpreis in €/m² % vom örtlichen

Bodenrichtwert % Spanne vom Bodenrichtwert

< 20 €/m² 34 3,30 30 3 - 74

>= 20 €/m² 16 6,85 26 4 - 63

Tabelle 7: werdendes Wohnbauland [AKS]

Werdendes Gewerbebauland

Anzahl Ø Kaufpreis in

€/m² % vom örtlichen Bo-

denrichtwert % Spanne vom Bodenrichtwert gesamter

Landkreis 10 3,25 43 5 - 200

Tabelle 8: werdendes Gewerbebauland [AKS]

5.6 Sonstiges Bauland

Im Jahr 2016 wurden 7 Kaufverträge mit einem Flächenumsatz von 1,9 ha und einem Geldumsatz von ca. 0,6 Mio. € registriert. Diese Kaufverträge betrafen Garagen- und Wochenendgrundstücke sowie Be- triebsgrundstücke der Land- und Forstwirtschaft. Der durchschnittliche Kaufpreis betrug 12 €/m² bei einer mittleren Fläche von 908 m².

5.7 Erbbaurechte

Erbbaurecht ist das veräußerliche und vererbliche Recht, auf einem fremden Grundstück ein Bauwerk zu errichten oder zu unterhalten. Rechtsgrundlage hierfür ist das Erbbaurechtsgesetz (ErbbauRG). Dabei verbleibt das Grundstück im Eigentum des Erbbaurechtsgebers. Der Erbbauberechtigte zahlt dem Grund- stückseigentümer in der Regel einen Zins auf der Basis des Grundstückswertes. Im Erbbaurechtsvertrag können neben Höhe und Zahlungsmodus des Erbbauzinses, Vertragslaufzeit und Regelungen zum so- genannten Heimfall unter anderem auch Wertsicherungsklauseln vereinbart werden. Mit Hilfe statistischer Werte besteht die Möglichkeit, die Erbbauzinsen an die allgemeine Wertentwicklung anzupassen.

Alternativ zum klassischen Grundstückskauf entscheiden sich in der Prignitz wenige Marktteilnehmer für die Variante des Erbbaurechts. Im Berichtszeitraum wurde ein Kauffall für gewerbliche Zwecke registriert.

Da in den letzten vier Jahren bei den Erbbaurechtsverträgen nur Verträge unterschiedlicher Nutzungsar- ten vorlagen, ist eine weitere Auswertung nicht sinnvoll.

5.8 Sonderauswertungen

5.8.1 Arrondierungsflächen

Unter so genannten Arrondierungsflächen versteht man in der Regel selbständig nicht bebaubare oder sonst wirtschaftlich nutzbare Teilflächen, die jedoch zusammen mit einem angrenzenden Grundstück dessen bauliche oder sonstige wirtschaftliche Nutzbarkeit erhöhen oder einen ungünstigen Grenzverlauf verbessern. Zur weiteren Auswertung wurden die Transaktionen der Jahre 2014 bis 2016 zusammenge- fasst.

Fläche in m² Anzahl der Kauf-

fälle Kaufpreis in % vom Bo-

denrichtwert Beispiel

Mittelwert

Teilfläche, die baurechtlich notwendig ist

≤ 100 21 17 - 140

Ø 93

101 - 1.500 43 8 - 164

Ø 77

Teilfläche, die baurechtlich nicht notwendig, aber rechtlich Bauland ist

≤ 100 13 18 - 118 Fläche, die die bauliche Aus-

nutzbarkeit erhöht (z.B. für Anbauten an bestehende Ge-

bäude, Nebengebäude, Win- tergarten)

Ø 55

101 - 1.500 50 6 - 138

Ø 57

Tabelle 9: Arrondierung [AKS]

5.8.2 Grundstücke mit abrisswürdiger Bausubstanz

Durch die anhaltend negative demografische Entwicklung erhöht sich die Anzahl leer stehender Immobi- lien. Diese befinden sich durch fehlende Instandhaltung schnell in einem Zustand zwischen Totalsanie- rung und Freilegung. Hinzu kommen oft fehlende wirtschaftlich rentable Nutzungsmöglichkeiten. Unter- lassene Instandsetzungen verkürzen die Restnutzungsdauer. Sind die Missstände und Mängel so groß, dass diese nicht mehr behebbar sind und eine Nutzbarkeit nicht mehr gegeben ist, kann die Restnut- zungsdauer auch gegen Null gehen. [zfv Heft 2/2015 S. 119 ff.]

Gemäß § 16 (3) ImmoWertV „ist der Bodenwert um die Freilegungskosten zu vermindern, soweit sie im gewöhnlichen Geschäftsverkehr berücksichtigt werden“. Durch die geringen Bodenwerte in der Region übersteigen die Abbruchkosten derartiger Objekte oft den Bodenwert.

Am Prignitzer Markt zeigt sich, dass auch für diese Immobilien durchaus noch positive Kaufpreise erzielt werden. Häufig werden Kaufpreise in Höhe des Bodenwertes gezahlt.

Die Analyse umfasst die Verkäufe selbständiger, unbewohnbarer Grundstücke mit abrisswürdiger oder kernsanierungsbedürftiger Bausubstanz aus den Jahren 2013 bis 2016. Übliche Nebengebäude sind ent- halten. Zur Auswertung wurde der Gesamtkaufpreis durch den unbelasteten Bodenwert dividiert.

Bodenrichtwertniveau Anzahl der auswertbaren

Verträge % des unbelasteten

Bodenwertes

< 20 €/m² 114 110

>= 20 €/m² 67 130

Tabelle 10: Grundstücke mit abrisswürdiger Bausubstanz [AKS]

6. Land- und forstwirtschaftliche Grundstücke 6.1 Allgemeines

Im Berichtszeitraum 2016 wurden im Landkreis Prignitz 383 Verträge über land- und forstwirtschaftliche Flächen geschlossen. Die Anzahl lag damit um 17,3 % unter denen des Jahres 2015. Der Geldumsatz betrug 18,7 Mio. €. Daraus ergibt sich ein enormer Rückgang um 50,1 %. Mit 1.893 ha wechselten 41,8 % weniger den Besitzer als im Vorjahr.

Die BVVG verkaufte 206 ha land- und forstwirtschaftlich genutzte Fläche. Sie hat damit einen Anteil von ca. 11 % am gesamten Flächenumsatz.

Von den genannten 383 Verträgen entfallen 25 Verträge auf Flächen, die zukünftig außerhalb von Land- und Forstwirtschaft genutzt werden sollen. Dabei handelt es sich vorwiegend um Flächen, die im Zusam- menhang mit dem Straßenneubau und -ausbau (Radwegebau an der B5, B103, B107, B195, Neu- und Ausbau B189, Ausbau von Kreisstraßen) sowie für Ausgleichs- und Ersatzmaßnahmen und die Pflanzung eines Schulwaldes veräußert wurden.

Die nachfolgende Grafik visualisiert die Entwicklung der Umsatzarten (Anzahl, Fläche, Geld). Den Be- zugsrahmen stellen die Umsätze im Jahr 2010 dar. Diese betrugen 2010: Anzahl 497, Flächenumsatz:

3.507 ha, Geldumsatz 16,3 Mio. €.

Abbildung 19: Umsatzentwicklung Land- und Forstwirtschaft [AKS]

Die Marktintensität der Land- und Forstwirtschaft gestaltet sich in den Städten, Ämtern und Gemeinden durchaus verschieden.

Regionale Verteilung Amt / Gemeinde Anzahl der Kauf-

verträge Fläche in ha Geld in Mio. €

Amt Bad Wilsnack / Weisen 29 161,0 0,9

Gemeinde Groß Pankow (Prignitz) 51 215,7 2,0

Gemeinde Gumtow 38 203,3 2,7

Gemeinde Karstädt 37 153,3 1,2

Amt Lenzen-Elbtalaue 40 232,2 2,1

Amt Meyenburg 36 203,9 3,7

Gemeinde Plattenburg 31 117,4 0,9

Amt Putlitz-Berge 63 269,1 2,7

Stadt Perleberg 16 79,0 0,8

Stadt Pritzwalk 30 191,6 1,2

Stadt Wittenberge 12 66,4 0,5

Tabelle 11: Regionale Verteilung der Kauffälle [AKS]

Im Berichtszeitraum wurden im Landkreis Prignitz 370 Kaufverträge über land- und forstwirtschaftliche Flächen geschlossen. Acht Grundstücke wechselten durch Tausch den Eigentümer sowie drei Grundstü- cke durch sonstige Anlässe (Flurbereinigung) und zwei durch Zwangsversteigerungen.

40 60 80 100 120 140 160 180 200 220 240

2010 2011 2012 2013 2014 2015 2016

Umsatz in %

Jahre

Umsatzentwicklung Land- und Forstwirtschaft2010 = 100

Anzahl der Verträge Flächenumsatz Geldumsatz

Die Verträge der land- und forstwirtschaftlichen Grundstücke gliedern sich nach der Nutzungsart wie folgt:

Abbildung 20: Anzahl der Verträge nach Nutzungsarten [AKS]

27 % aller Käufe von land- und forstwirtschaftlichen Flächen wurden von nicht Ortsansässigen getätigt.

Der Flächenanteil lag hierbei mit 650 ha (2015: 1.866 ha) bei 34 % (2015: 57 %). Nicht Ortsansässige zahlten 7 Mio. € (2015: 24 Mio. €), was einem Anteil am gesamten Geldumsatz von 38 % (2015: 63,9 %) entspricht.

In der folgenden Abbildung werden die Beteiligten am land- und forstwirtschaftlichen Grundstücksmarkt prozentual nach der Anzahl der Verträge dargestellt.

Abbildung 21: Veräußerer und Erwerber [AKS]

Das nachstehende Diagramm zeigt die Verteilung der land- und forstwirtschaftlichen Kaufverträge in den letzten drei Jahren differenziert nach Gesamtkaufpreisen.

31%

23%

24%

4%

18%

Anzahl der Verträge nach Nutzungsarten

Ackerland Grünland Forstwirtschaft Höfe

sonstige Nutzungen

2% 7%

16%

75%

Veräußerer

Landwirt

Gesellschaft des privaten Rechts

Gesellschaft des öffentlichen Rechts Nichtlandwirt

30%

18%

15%

37%

Erwerber

Abbildung 22: Anzahl der Verträge nach Gesamtkaufpreisen [AKS]

6.2 Landwirtschaftliche Flächen

6.2.1 Preisniveau, Preisentwicklung

Bei den landwirtschaftlichen Flächen setzt sich der seit 2007 anhaltende kontinuierliche Preisanstieg nicht weiter fort. Die durchschnittlichen im Landkreis gezahlten Kaufpreise aus dem Jahr 2016 sind nachste- hend aufgeführt.

Nutzungsart Anzahl der auswertbaren

Verträge

Ø Bodenwert-

zahl Kaufpreis in €/m²

Mittel Minimum Maximum

Ackerland 68 31 1,08 0,24 2,31

Grünland 46 38 0,85 0,36 1,52

Tabelle 12: Landwirtschaftliche Verkäufe nach Nutzungsarten [AKS]

In den nachfolgenden Übersichten werden die durchschnittlich gezahlten Kaufpreise gegliedert nach der Bodenqualität aufgelistet.

Ackerland Ø Ackerzahl Anzahl der aus-

wertbaren Ver- träge

Kaufpreis in €/m²

Mittel Minimum Maximum

bis 30 33 0,97 0,42 1,81

31 bis 40 25 1,20 0,61 2,00

41 bis 50 8 1,22 0,30 2,31

51 bis 60 2* - - -

* Bei weniger als drei auswertbaren Kaufverträgen erfolgt keine Angabe.

Tabelle 13: Landwirtschaftliche Verkäufe nach Ackerzahl [AKS]

349

39 43

18 338

52 44

27 290

41 36

16 0

50 100 150 200 250 300 350 400

unter 50 T€ 50 bis 100 T€ 100 bis 250 T€ über 250 T€

Anzahl

Anzahl der Verträge nach Gesamtkaufpreisen

2014 2015 2016

Grünland Ø Grünlandzahl Anzahl der aus-

wertbaren Ver- träge

Kaufpreis in €/m²

Mittel Minimum Maximum

bis 30 6 0,89 0,50 1,31

31 bis 40 27 0,92 0,58 1,52

41 bis 50 10 0,63 0,36 0,84

Tabelle 14: Landwirtschaftliche Verkäufe nach Grünlandzahl [AKS]

Die bisherige Zonierung der landwirtschaftlichen Bodenrichtwerte wurde verändert. Sie berücksichtigt nicht nur das Preisniveau sondern auch die dort herrschenden naturräumlichen Gegebenheiten. Der Be- reich der Elbtalaue wurde in einer Zone vereint. Für die Gemeinden Gumtow und Plattenburg beschloss der Gutachterausschuss einen gemeinsamen Bodenrichtwert.

Die Stichprobe zur Bodenrichtwertermittlung enthält alle Verkäufe von reinen Acker- und Grünlandflächen ab einer Flächengröße von 0,5 ha. Kaufverträge mit ungewöhnlichen oder persönlichen Verhältnissen sowie von Flächen in unmittelbarer Ortsnähe oder für außerlandwirtschaftliche Nutzungen blieben unbe- rücksichtigt.

Lage Ackerland

€/m² Grünland

€/m² Gemeinde Groß Pankow (Prignitz), Gemeinde Gülitz-

Reetz, Gemeinde Pirow, Gemeinde Berge, Stadt Pritz- walk

1,10 0,85

Gemeinde Gumtow, Gemeinde Plattenburg 1,10 0,93

Gemeinde Karstädt, Stadt Perleberg 1,00 0,66

Elbtalaue (Amt Lenzen-Elbtalaue, Stadt Wittenberge, Amt

Bad Wilsnack / Weisen) 0,78 0,77

Amt Meyenburg, Stadt Putlitz, Gemeinde Triglitz 1,40 1,00

Tabelle 15: Landwirtschaftliche Bodenrichtwerte [AKS]

6.2.2 Bodenpreisindexreihen

Der nachfolgende Indexreihen-Auszug für Acker- und Grünland zeigt die durchschnittliche Preisentwick- lung im Landkreis. Die Reihen sind aus selbständigen Acker- und Grünlandverkäufen ab 0,5 ha aus dem Zeitraum 1994 bis 2016 mit dem Basisjahr 2010 = 100 ermittelt worden. Daten früherer Jahre können in der Geschäftsstelle erfragt werden.

Abbildung 23: Bodenpreisindexreihe – Ackerland und Grünland [AKS]

6.2.3 Umrechnungskoeffizienten

Mit Hilfe der Regressionsanalyse wurden die Beziehungen der Kaufpreise zur Bodenqualität sowie zur Flächengröße analysiert. In die Untersuchung wurden 311 auswertbare Kauffälle für Ackerland und 163 für Grünland aus den Jahren 2013 bis 2016 einbezogen.

Eine statistisch gesicherte Abhängigkeit des Kaufpreises von der Bodenqualität konnte durch die Unter- suchungen auch für diesen Zeitraum nicht nachgewiesen werden. Sie bestätigen aber den Trend, dass für gute Ackerböden tendenziell höhere Preise gezahlt werden. Dagegen korreliert der Kaufpreis für Grün- land gegenwärtig nicht mit der Bodengüte.

Die nachfolgende Grafik zeigt die bereinigten Stichproben als Punkt-Diagramm. Jeder Punkt stellt einen Kauffall dar, wobei diese sich überlagern können.

Abbildung 24: Verhältnis Kaufpreis zur Bodenqualität [AKS]

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ackerland 53,0 53,4 54,4 53,1 52,9 55,2 55,3 57,2 82,6 94,4 100,0 144,9 154,2 192,9 235,7 264,3 252,4

Grünland 64,3 76,1 65,0 64,0 66,3 62,6 64,3 66,4 88,6 94,5 100,0 136,2 173,6 196,1 209,7 258,1 267,7

40 90 140 190 240 290

Index

Bodenpreisindexreihe - Ackerland und Grünland 2010 = 100

Ackerland Grünland

R² = 0,064

10 20 30 40 50

0,20 0,60 1,00 1,40 1,80

Ackerzahl

Kaufpreis in €/m²

Ackerland R² = 1E-05

10 20 30 40 50

0,20 0,40 0,60 0,80 1,00

Grünlandzahl

Kaufpreis in €/m² Grünland

Die Analysen der Flächenabhängigkeit bringen ähnliche Ergebnisse. Insgesamt ist eine statistisch gesi- cherte Abhängigkeit des Kaufpreises von der Fläche nicht nachweisbar. Es ist jedoch die Tendenz er- kennbar, dass große Flächen zu höheren Preisen gehandelt wurden. In den nachfolgenden Punkt-Dia- grammen sind die um Ausreißer bereinigten Stichproben dargestellt.

Abbildung 25: Verhältnis Kaufpreis zur Flächengröße [AKS]

Für Acker- und Grünlandflächen können daher im Jahr 2016 erneut keine Umrechnungsfaktoren be- schlossen werden. Der Gutachterausschuss wird den landwirtschaftlichen Grundstücksmarkt weiter in- tensiv beobachten und analysieren.

Für die Bewertung landwirtschaftlicher Flächen wird eine regionale Auskunft aus der Kaufpreissammlung empfohlen.

6.2.4 Ortsnahes Acker- bzw. Grünland

Als ortsnah werden Nutzflächen in unmittelbarer Nähe und mit unmittelbarer Anbindung zur Ortschaft erfasst. Der entfernteste Punkt der Flurstücke liegt nicht weiter als ca. 500 m vom Ortsrand weg. In die untenstehende Auswertung wurden Verkäufe aus den Jahren 2013 bis 2016 einbezogen.

Anzahl Kaufpreis in €/m² % vom Bodenricht-

wert Durchschnitt Minimum Maximum

Ackerland 60 1,16 0,14 2,40 137

Grünland 59 0,88 0,16 2,13 126

Tabelle 16: Ortsnahes Acker- bzw. Grünland [AKS]

R² = 0,1484

0 5 10 15

0,20 0,70 1,20 1,70

Fläche in ha

Kaufpreis in €/m²

Ackerland R² = 0,0125

0 1 2 3 4 5

0,20 0,40 0,60 0,80 1,00

Fläche in ha

Kaufpreis in €/m² Grünland

6.3 Forstwirtschaftliche Flächen

Die Waldfläche der Prignitz beträgt 48.705 ha, das sind ca. 22,9 % der Gesamtfläche des Landkreises oder 4,7 % der Gesamtwaldfläche Brandenburgs [Daten zu Wald und Forstwirtschaft Brandenburg, Mi- nisterium für Infrastruktur und Landwirtschaft]. Im Auswertezeitraum wurden 347 ha forstwirtschaftliche Flächen verkauft. Der Anteil der BVVG-Verkäufe ist mit unter einem ha unbedeutend.

Forststrukturmäßig gehört die Prignitz mit den Oberförstereien Bad Wilsnack und Gadow zum Landesbe- trieb Forst Brandenburg. Die Forstbehörden haben unter anderem die Aufgabe, Waldbesitzer durch Rat und Anleitung bei der Bewirtschaftung des Waldes und bei der Erfüllung der ihnen nach dem Waldgesetz obliegenden Pflichten zu unterstützen.

Der in den Jahren 2006/2007 begonnene kontinuierliche Anstieg der forstwirtschaftlichen Kaufpreise setzte sich weiter fort. Die Kaufpreise inklusive dem Aufwuchs werden nachfolgend dargestellt.

Tabelle 17: Kaufpreise Wald [AKS]

Abbildung 26: Kaufpreisentwicklung Wald [AKS]

Der Gutachterausschuss analysiert die Kaufverträge von Waldflächen nach Art und Alter des Bestandes in Zusammenarbeit mit dem Landesbetrieb Forst, Serviceeinheit Kyritz. Zusätzlich wurde damit begon- nen, die Käufer um nähere Informationen zum Bestand und zum Bodenwertanteil zu bitten. Die Übersicht zeigt die Ergebnisse der Kaufpreisauswertung der Jahre 2013 bis 2016.

0,00 0,10 0,20 0,30 0,40 0,50 0,60

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

mittlerer Kaufpreis in €/m²

Jahre Kaufpreisentwicklung

Jahr Anzahl Kaufpreis in €/m²

Durchschnitt Minimum Maximum

2013 52 0,43 0,06 1,14

2014 55 0,46 0,09 0,80

2015 68 0,52 0,15 1,08

2016 68 0,56 0,09 1,87

Grundstücksart Alter des Bestandes in

Jahren Ø Kaufpreis in €/m² Anzahl Grundstück für Forstwirtschaft

keine Aussage 0,46 120

Waldgrundstück mit Laubholzbestand

< 40 2*

40 bis 79 0,53 10

>= 80 0,49 8

Waldgrundstück mit Nadelholzbestand

< 40 0,39 19

40 bis 79 0,55 42

>= 80 0,58 27

Waldgrundstück mit Mischwald

< 40 0,46 6

40 bis 79 0,59 13

>= 80 0,43 6

ohne Bestand --- --- 1*

kein Nutzwald (Wildwuchs) --- 0,36 7

* Bei weniger als drei auswertbaren Kaufverträgen erfolgt keine Angabe.

Tabelle 18: Kaufpreise nach Alter des Bestandes [AKS]

Seit 2013 sind 25 Kauffälle über Waldflächen (10 %) mit getrennter Ausweisung der Werte für Boden und Bestand bei der Geschäftsstelle des Gutachterausschusses eingegangen. Zum Teil wurde der Anteil des Bodenwertes nachträglich bei den Käufern erfragt. Anhand dieser auswertbaren Kauffälle wurde ein durchschnittlicher Bodenwertanteil von 57 % ermittelt.

Eine Abhängigkeit der Kaufpreise forstwirtschaftlicher Flächen von der Flächengröße kann für den Prig- nitzer Markt zurzeit nicht bestätigt werden. Die Anzahl der Kauffälle über 5 ha liegt deutlich unter der Anzahl in anderen Größengruppen. Das untenstehende Diagramm zeigt Verkäufe der letzten vier Jahre.

Abbildung 27: Abhängigkeit der Kaufpreise forstwirtschaftlicher Flächen von der Flächengröße [AKS]

0,62

0,47 0,48 0,48 0,50

40

54 130

19 20

0 20 40 60 80 100 120 140

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70

< 0,5 ha 0,5 ha bis 1 ha 1 ha bis 5 ha 5 ha bis 10 ha > 10 ha

Anzahl

mittlerer Kaufpreis in €/m²

Größengruppen

Abhängigkeit des Kaufpreises forstwirtschaftlicher Flächen von der Flächengröße

![Abbildung 4: Arbeitslosenquote jeweils Dezember des Jahres [Bundesagentur für Arbeit]](https://thumb-eu.123doks.com/thumbv2/1library_info/5019434.1645265/10.892.129.766.514.792/abbildung-arbeitslosenquote-jeweils-dezember-jahres-bundesagentur-arbeit.webp)

![Abbildung 5: Anzahl der Erwerbsvorgänge [AKS]](https://thumb-eu.123doks.com/thumbv2/1library_info/5019434.1645265/11.892.121.769.447.865/abbildung-anzahl-der-erwerbsvorgänge-aks.webp)

![Abbildung 6: Entwicklung zum Vorjahr [AKS]](https://thumb-eu.123doks.com/thumbv2/1library_info/5019434.1645265/12.892.121.766.142.481/abbildung-entwicklung-zum-vorjahr-aks.webp)

![Abbildung 9: Entwicklung zum Vorjahr [AKS]](https://thumb-eu.123doks.com/thumbv2/1library_info/5019434.1645265/14.892.118.768.140.474/abbildung-entwicklung-zum-vorjahr-aks.webp)

![Abbildung 11:Entwicklung des Flächenumsatzes [AKS]](https://thumb-eu.123doks.com/thumbv2/1library_info/5019434.1645265/15.892.106.766.650.981/abbildung-entwicklung-des-flächenumsatzes-aks.webp)

![Abbildung 12: Entwicklung zum Vorjahr [AKS]](https://thumb-eu.123doks.com/thumbv2/1library_info/5019434.1645265/16.892.118.761.150.453/abbildung-entwicklung-zum-vorjahr-aks.webp)

![Abbildung 17: Bodenpreisindexreihe – Individueller Wohnungsbau [AKS]](https://thumb-eu.123doks.com/thumbv2/1library_info/5019434.1645265/20.892.135.749.477.932/abbildung-bodenpreisindexreihe-individueller-wohnungsbau-aks.webp)

![Tabelle 9: Arrondierung [AKS]](https://thumb-eu.123doks.com/thumbv2/1library_info/5019434.1645265/23.892.126.768.777.1114/tabelle-arrondierung-aks.webp)

![Abbildung 19: Umsatzentwicklung Land- und Forstwirtschaft [AKS]](https://thumb-eu.123doks.com/thumbv2/1library_info/5019434.1645265/25.892.125.768.129.492/abbildung-umsatzentwicklung-land-und-forstwirtschaft-aks.webp)