Dorfstraße 51

D-16816 Nietwerder-Neuruppin

Tel. +49.3391-45.45-0 • Fax +49.3391-45.45-10 E-Mail: tkverlag@vivis.de

Bestellungen unter www. .de

oder

TK Verlag Karl Thomé-Kozmiensky

Aschen • Schlacken • Stäube

Mineralische Nebenprodukte und Abfälle, Band 1 bis 3

175,00 EUR

statt 250,00 EUR

Paketpreis

M M

M M

M M

M M M

M M

M

M M

M

M

Mineralische Nebenprodukte und Abfälle – Aschen, Schlacken, Stäube und Baurestmassen – 2014 (ISBN: 978-3-944310-11-4)

Preis: 50,00 EUR

Mineralische Nebenprodukte und Abfälle 2 – Aschen, Schlacken, Stäube und Baurestmassen – 2015 (ISBN: 978-3-944310-21-3)

Preis: 50,00 EUR

Mineralische Nebenprodukte und Abfälle 3 – Aschen, Schlacken, Stäube und Baurestmassen – 2016 (ISBN: 978-3-944310-28-2)

Preis: 100,00 EUR Aschen • Schlacken • Stäube

– aus Abfallverbrennung und Metallurgie – 2013 (ISBN: 978-3-935317-99-3)

Preis: 50,00 EUR

Herausgeber: Karl J. Thomé-Kozmiensky • Verlag: TK Verlag Karl Thomé-Kozmiensky

Mineralische Nebenprodukte und Abfälle

3 Karl J. Thomé-Kozmiensky

MINERALISCHE NEBENPRODUKTE UND ABFÄLLE 2 – Aschen, Schlacken, Stäube und Baurestmassen –

Karl J. Thomé-KozmienskyMineralische Nebenprodukte und Abfälle

2

Thomé-Kozmiensky und VersteylAschen • Schlacken • StäubeThomé-Kozmiensky

Karl J. Thomé-Kozmiensky

Aschen • Schlacken • Stäube

– aus Abfallverbrennung und Metallurgie –

3 Karl J. Thomé-Kozmiensky

MINERALISCHE NEBENPRODUKTE UND ABFÄLLE 3 – Aschen, Schlacken, Stäube und Baurestmassen –

Karl J. Thomé-KozmienskyMineralische Nebenprodukte und Abfälle

3

Deponien

Gibt es Deponiebedarf für mineralische Abfälle?

Hartmut Haeming

1. Situation der Bundesländer gegenüber dem Vorjahr ...422

2. Aufkommen und Verbleib mineralischer Abfälle vor Mantelverordnung ...426

3. Was passiert aufgrund der Mantelverordnung? ...427

4. Wieviel soll deponiert werden? ...427

5. Wirkung der Stoffstromverschiebung auf die Deponielandschaft in Deutschland ...428

6. Marktrisiken ...430

7. Kostenerwartung für die Umsetzung ...431

8. Fazit ...432

9. Zusammenfassung ...432

10. Quellen ...433

Die Deponiesituation in Deutschland steht schon seit einigen Jahren unter keinem guten Stern. In verschiedenen Bundesländern besteht ein

• konkreter Deponiebedarf (Entsorgungssicherheit nicht gegeben) oder

• latenter Deponiebedarf (wachsende Transportentfernungen und/oder schrumpfende Deponiekapazitäten) oder

• verdeckter Deponiebedarf (Materialien können zur Zeit noch auf anderen Wegen, z.B. Verfüllungen, entsorgt werden und gelangen deshalb nicht zur Deponie).

Zunehmend macht sich ein Problembewusstsein breit; leider noch nicht in allen Bun- desländern. Große Bundesverbände, deren Mitgliedsunternehmen auf eine geordnete Entsorgung angewiesen sind, haben das Thema erkannt und verinnerlicht. Die Schluss- folgerung daraus: Es muss rechtzeitig neuer Deponieraum geschaffen werden, wenn die Entsorgungssicherheit auch künftig ein wesentlicher Standortfaktor Deutschlands bleiben soll. [19]

Deponien

Deponien werden auch künftig als Schadstoffsenke erforderlich bleiben, so lange uns nicht für alle Abfälle geeignete ökologische und ökonomische Verfahren zur Auf- bereitung und Verwertung zur Verfügung stehen.

Deponien sind nicht geliebt und immer das letzte Mittel der Entsorgungswirtschaft.

Mit Deponien lässt sich auch nicht politisch punkten. Das erklärt, warum sehr viele Landesregierungen das Thema eher scheuen oder gar erklären, man könne Bedarfe durch weitere Verwertung auffangen. Wenn dann tatsächlich neue Vorhaben ver- wirklicht werden sollen, erweisen sich Kommunal- und Regionalpolitik aufgrund der auf sie wirkenden ortspolitischen Zwänge oftmals nicht in der Lage, der Kritik gegen neue Standorte standzuhalten. Es sollte deshalb überlegt werden, die Schaffung von Deponiekapazitäten planerisch als eine ordnungspolitische Landesaufgabe zu begreifen.

In diesem Zusammenhang muss politisch auch die Frage geklärt werden, wer für die Schaffung von ausreichendem Deponieraum für Gewerbe und Industrie in Zukunft verantwortlich sein soll. Die öffentlich Hand muss sich nach geltendem Recht nur um öffentlich-rechtlich überlassene Abfälle kümmern, während die deutsche Wirtschaft rein formal ihre eigene Entsorgung sicherstellen muss.

Die Herstellung einer solchen Entsorgungssicherheit wird aber von Gewerbe und Indus- trie offenbar nicht in eigener Verantwortung gesehen. Nur Großbetriebe wie beispiels- weise CURRENTA oder BASF betreiben Deponien in eigener Verantwortung. Gerade für Mittelständler scheint aber die Schaffung neuen Deponieraums – trotz konkreten Bedarfs – ein nicht lösbares Problem darzustellen. Stattdessen wird entsprechendes Angebot von den entsorgungspflichtigen Körperschaften erwartet.

Die Politik wird beantworten müssen, ob es sich um eine öffentliche Aufgabe im Sinne von Entsorgungssicherheit und Standortvorteil handelt oder Gewerbe und Industrie mit dem Problem allein gelassen werden.

Im letzteren Fall muss sich niemand wundern, wenn in künftige Standortentscheidun- gen die Frage der Entsorgungssicherheit maßgeblich eingeschlossen wird. Politische Entscheidungsträger sind daher gut beraten, diese Forderungen nach Bereitstellung entsprechender Entsorgungssicherheit sehr wohl zu berücksichtigen, um deutsche Standorte und damit deutsche Arbeitsplätze zu erhalten oder günstigenfalls neu zu schaffen.

1. Situation der Bundesländer gegenüber dem Vorjahr

Das BMUB geht für DK I-Deponien inzwischen von einer Entsorgungssicherheit von etwa 14 Jahren aus [7]; dies auf Basis von destatis-Zahlen. Wie findet sich das in den Bundesländern wieder?

Die InwesD begleitet die Entwicklung der Deponiekapazitäten seit mehreren Jahren.

In der Vollversammlung in 2016 wurde ein update der Situation in den Bundesländern vorgenommen. Auf den entsprechenden Vorträgen und weiteren veröffentlichten Daten fußen die nachfolgenden Angaben. Es ist vorgesehen das nächste Länderupdate zur Deponiesituation in der Herbstsitzung 2017 der InwesD herbeizuführen.

Deponien

Schleswig-Holstein Das Land hat unverändert Deponiebedarf im westlichen Landesteil. Das gesamte Deponievolumen wird – ceteris paribus – spätestens 2024 verfüllt sein. Es herrscht also Handlungsbedarf, den man nach Angaben des zuständigen Ministeriums auch erkannt hat. Die gesamte Restkapazität beträgt Stand 2016 nach den verfügbaren Informationen einschließlich konkreter Planungen etwa 14 Millionen m³ [23].

Niedersachsen Niedersachsen weist inzwischen eine Restlaufzeit bei DK I-Deponien von 4,5 Jahren aus. Ursächlich hierfür sind Sünden der Vergangenheit. Anders als andere Bundes- länder geht aber Niedersachsen schon länger offensiv mit diesem Problem um und unterstützt Initiativen, neuen Deponieraum zu schaffen. Es ist allerdings nach wie vor dringender Handlungsbedarf gegeben. Die Restkapazität betrug Stand 2016 für die Deponieklassen 0 bis II insgesamt 20,6 Millionen Tonnen zzgl. 5,9 Millionen Tonnen genehmigte Kapazität. [26]

Hamburg Hamburg verfügt über keinen eigenen Deponieraum und bemüht sich in Zusammen- arbeit mit Niedersachsen, dort Deponieraum zu schaffen.

Bremen Bremen verfügte ohnehin über geringe Restvolumina. Aufgrund gleichzeitig aus der Vergangenheit abgeleiteter geringer Ablagerungen erwartete man eine noch längerfris- tige Entsorgungssicherheit. Diese hat sich aber nach einer Antwort des Senats auf eine Anfrage der Fraktion Bündnis 90/Die Grünen offenbar schneller erledigt als erwartet.

Bremen sucht auch nach Deponieraum in Niedersachsen. Stand 2016 verfügte Bremen noch über maximal 2 Millionen m³. [2, 16]

Mecklenburg-Vorpommern Mecklenburg-Vorpommern ist eigentlich gut aufgestellt. Gleichwohl hat aber das Umweltministerium laut Vortrag bei InwesD am 30.09.2016 Bereiche identifiziert, die eine Schaffung weiteren Deponieraums erforderlich machen. Stand 2016 verfügte Mecklenburg-Vorpommern über eine Restkapazität über alle Deponieklassen (0 – III) von 18,5 Millionen m³ zzgl. 7,4 Millionen m³ DK I im Verfahren. [17]

Berlin/Brandenburg Den Veröffentlichungen folgend ergibt sich für Berlin/Brandenburg dringender Bedarf zur Schaffung weiteren Deponieraums. Konkrete Projekte sind aber noch nicht erkennbar. Stand 2016 verfügte Berlin/Brandenburg über eine Restkapazität von 1,6 Millionen m³ zzgl. 1,165 Millionen Tonnen im Bescheiderteilungsverfahren, 8 Millionen m³ im Verfahren und weiteren 13 Millionen m³ in der Planung. [13]

Deponien

Sachsen

Für Sachsen bestand regionaler DK I-Bedarf. Inwieweit jetzt auf sich neue ergebende Herausforderungen reagiert wird, ist noch nicht klar. Für den Süden Sachsens gibt es jedenfalls noch nichts Neues. Sachsen verfügt Stand 2016 über ein Restvolumen von 19 Millionen m³ DK II- und III-Volumen. [6]

Sachsen-Anhalt

Sachsen-Anhalt hat in der Vergangenheit vielfach auf die sogenannte Verfüllung gesetzt.

Sachsen-Anhalt hatte 17 Millionen m³ in Planung für DK I-Deponien. Konkrete neue Erkenntnisse liegen nicht vor. [14]

Thüringen

Über Thüringen liegen nur sehr eingeschränkte Informationen vor. 2011 bestand noch ein Deponierestvolumen von etwa 2,7 Millionen m³. Dies dürfte mit Sicherheit zum Nachweis einer zehnjährigen Entsorgungssicherheit nicht reichen. [22]

Hessen

In Hessen herrscht latenter Deponiebedarf – insbesondere regional. Gerade die gan- zen Verwertungsmaßnahmen sicherten die Entsorgungssituation in Hessen. Es sind keine entscheidenden Maßnahmen erkennbar, die diese Situation entspannen. Gemäß Vortrag 2016 betrug das Restvolumen über die Deponieklassen 0 bis II insgesamt etwa 10 Millionen m³. [25]

Bayern

Bayern hat kraft eigener Angaben Entsorgungssicherheiten zwischen 15 (DK 0) – 28 (DK II) Jahren angegeben. Die Schaffung neuer Kapazitäten ist nicht bekannt. Gleichwohl bestand und besteht in Bayern erheblicher regionaler Deponiebedarf. Per Ende 2015 wird das Restvolumen für die DK 0 bis II mit etwa 51 Millionen m³ angegeben. [3, 9]

Baden-Württemberg

Baden-Württemberg weist die zehnjährige Entsorgungssicherheit nach; dies allerdings auf Basis nicht ausgebauter aber genehmigter Kapazitäten. Auch hier herrschen regionale Unterschiede. Gemäß Vortrag 2016 betrug das Restvolumen über die Deponieklassen -0,5 bis II insgesamt etwa 50 Millionen m³. [10, 21]

Saarland

Das Saarland gibt sehr geringe Volumenverzehre an. Das genehmigte Volumen (inkl.

genehmigtem, aber noch nicht ausgebautem Deponievolumen) reicht für angegebene vor- handene Strukturen, ist aber absolut so gering, dass zeitnah Entsorgungsnotstand eintreten kann. Gemäß Angaben der Kollegen aus dem Saarland betrug das Restvolumen über die Deponieklassen 0 bis II insgesamt etwa 10,2 Millionen m³. Weitere 2,4 Millionen m³ sind genehmigt, 4,1 Millionen m³ befinden sich in Planung. [1]

Deponien

Rheinland-Pfalz Rheinland-Pfalz lehnt Deponieerweiterungen und -neubauten ab und setzt statt dessen auf weitere Verwertungsmaßnahmen. Der Autor hält es nach wie vor für unrealistisch, weil im gesamten Norden keine DK I-Entsorgungsmöglichkeiten zur Verfügung stehen.

Gemäß Vortrag 2016 betrug das Restvolumen über die Deponieklassen 0 bis II insgesamt etwa 11 Millionen m³. Weitere 27 Millionen m³ befanden sich in Planung. [24]

Nordrhein-Westfalen In Nordrhein-Westfalen sind inzwischen zahlreiche Initiativen zur Schaffung neuer DK I-Kapazitäten erkennbar. Nicht alle werden erfolgreich sein. Es deutet sich aber eine spürbare Schaffung weiterer Kapazitäten an.

Gemäß Vortrag 2016 betrug das Restvolumen über die Deponieklassen 0 bis III ins- gesamt etwa 91,5 Millionen m³. Darüber hinaus werden konkretisierte Planungen berücksichtigt. Weitere etwa 124 Millionen m³ standen für Kraftwerksreststoffdeponien zur Verfügung. [12, 15]

Bundesweit Die Situation hat sich gegenüber dem Vorjahr faktisch noch nicht spürbar verändert und stellt sich wie in Bild 1 dar.

Insgesamt ist inzwischen ein Bewusstsein erkennbar, dass es neuer Deponiekapazitäten bedarf, zumal die Genehmigungszeiten aufgrund zahlreicher für den Vorhabenträger unkalkulierbarer Risiken nicht bestimmbar sind.

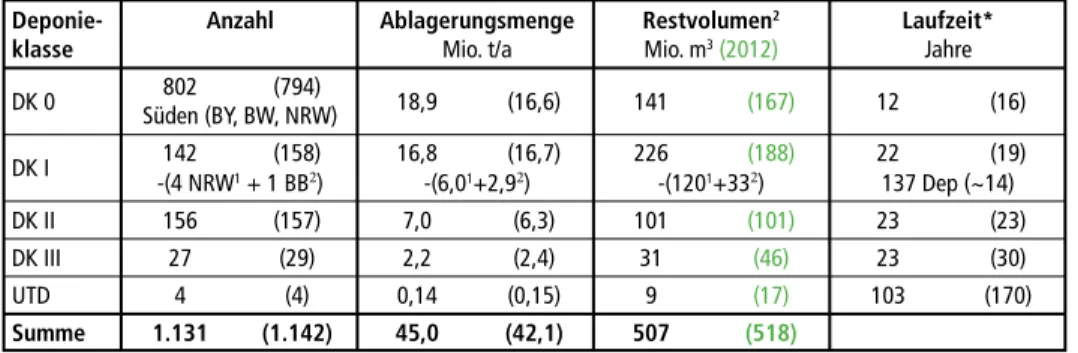

Das BMUB ging entsprechend einem Vortrag in 2016 auf Grundlage der Datenbasis aus dem Jahr 2014 von folgenden Restvolumina und -laufzeiten aus:

Tabelle 1: Deponien 2014 (2013), Anzahl und Ablagerungsmengen, Restvolumen und -laufzeiten Deponie- Anzahl Ablagerungsmenge Restvolumen2 Laufzeit*

klasse Mio. t/a Mio. m3 (2012) Jahre

DK 0 Süden (BY, BW, NRW)802 (794) 18,9 (16,6) 141 (167) 12 (16)

DK I 142 (158) 16,8 (16,7) 226 (188) 22 (19)

-(4 NRW1 + 1 BB2) -(6,01+2,92) -(1201+332) 137 Dep (~14)

DK II 156 (157) 7,0 (6,3) 101 (101) 23 (23)

DK III 27 (29) 2,2 (2,4) 31 (46) 23 (30)

UTD 4 (4) 0,14 (0,15) 9 (17) 103 (170)

Summe 1.131 (1.142) 45,0 (42,1) 507 (518)

* Annahme 1 m3 g 1,6 t und gleichbleibende Ablagerungsmenge, 1 NRW: ADDISweb, 2 BB: LfU Quellen:

Statistisches Bundesamt: vorl. 7/2016

Biedermann, K.: Vortrag zu 17. Bayerische Abfall- und Deponietage Augsburg. Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit

Deponien

2. Aufkommen und Verbleib mineralischer Abfälle vor Mantelverordnung

Aufschluss über den Verbleib mineralischer Abfälle gibt der Bericht der Kreislauf- wirtschaft Bau. Inzwischen ist auch der lange angekündigte Bericht 2014 verfügbar, so dass auf den Bericht 2012 und 2014 zurückgegriffen werden kann. Danach hat sich das Gesamtaufkommen von 192 Millionen Tonnen in 2012 auf 202 Millionen Tonnen in 2014 gesteigert und teilte sich wie folgt auf:

Bild 1:

Entsorgungssicherheit in den Bundesländern insgesamt

Quelle: Haeming, H.: Deutschlandkarte Deponiebedarf in Deutschland 2016

2012 2014 Mio. t Mio. t Deponiebau/Verfüllung von Abgrabungen 95,3 89,5

Sonstige Verwertung 13,6 23,6

Recycling-Baustoffe 66,2 67,7

Beseitigung auf Deponie 16,9 21,2

Gesamtaufkommen ≈ 192 ≈ 202

Quellen:

Bericht der Kreislaufwirtschaft Bau über den Verbleib mineralischer Abfälle 2012 Bericht der Kreislaufwirtschaft Bau über den Verbleib mineralischer Abfälle 2014

Tabelle 2:

Anfall und Verbleib minerali- scher Abfälle ind Deutschland

Polen

Tschechische Republik

Österreich Schweiz Liechtenstein

Frankreich Luxem-

burg Belgien

Nieder- lande

NIEDERSACHSEN BREMEN

SCHLESWIG- HOLSTEIN

NORDRHEIN- WESTFALEN

HAMBURG

HESSEN

BADEN- WÜRTTEMBERG

MECKLENBURG- VORPOMMERN

BRANDENBURG SACHSEN-ANHALT

THÜRINGEN

RHEINLAND- PFALZ

BERLIN

SAARLAND

Entsorgungssicherheit nicht gegeben Entsorgungssicherheit gegeben

BAYERN

SACHSEN

Deponiebedarf, zumindest regional

Deponien

Hinzu kommen Verbrennungsaschen u.ä. mit dem Ergebnis, dass das jährliche Gesamtaufkommen mineralischer Abfälle etwa 230 bis 240 Millionen t/a beträgt.

Nach destatis stellte sich die Entsorgungssituation in Bezug auf Deponien in 2014 wie folgt dar: [20]

Deponierung 45,01 Mio. Tonnen

Deponiebaumaßnahmen 13,17 Mio. Tonnen Verfüllung übertägiger Abbaustätten 91,77 Mio. Tonnen Insgesamt etwa 150,00 Mio. Tonnen

Die Werte von destatis ähneln denen des Berichtes der Kreislaufwirtschaft Bau, was eine gewisse Konstanz über die Erfassungsperioden vermuten lässt.

3. Was passiert aufgrund der Mantelverordnung?

Nach dem Ergebnis des Planspiels ging das BMUB auf Basis des dritten Arbeitsentwurfes von einer Mengenverschiebung in Richtung Deponie von etwa 30 Millionen t/a aus.

Der Referentenentwurf der Mantelverordnung liegt vor. Zusammengefasst sieht er nunmehr eine Mehrbelastung von etwa 13 Millionen t/a für die Deponien vor.

Die Mantelverordnung nimmt Preise von 18,00 EUR/t an und schließt daraus, dass Mehrkosten von 15,00 EUR/t entstehen, weil in der Vergangenheit bereits 3 EUR/t für Verfüllungen bezahlt werden mussten. [18]

Der Referentenentwurf der Mantelverordnung hat bereits durch die Änderungen des TOC im Bodenschutz für eine Entschärfung gesorgt. Konsequenz sind spürbar weniger zu entsorgende Bodenmassen als noch im Arbeitsentwurf angenommen.

Die Erwartungen der unterschiedlichen Diskussionsteilnehmer liegen allerdings recht weit auseinander. Laut dem EUWID (03/2017) erwartet der Bundesverband der Deutschen Entsorgungs-, Wasser- und Rohstoffwirtschaft e.V. (BDE) zusätzliche Depo- nierungsmengen von 50 Millionen t/a und der Zentralverband Deutscher Baugewerbe (ZDB) sogar 70 Millionen t/a zusätzlich zu deponierendes Material.

Es liegen also von den unterschiedlichen Diskussionsteilnehmern mehr oder weniger qualifizierte Abschätzungen mit erheblichen Unsicherheiten vor, wie schon die großen Differenzen belegen.

4. Wieviel soll deponiert werden?

Der Verbrauch von Deponieraum errechnet sich aus der eigentlichen Deponierung, Verwertung auf Deponien (also Deponiebaumaßnahmen) und den künftigen Zusatz- mengen nach Mantelverordnung. Als Zusatzmengen nach Mantelverordnung werden nur die günstigsten Annahmen (Annahme des BMUB +13 Millionen t/a) unterstellt.

Deponien

Bezieht man dies auf die letzten abgesicherten und veröffentlichten Daten aus 2014 ergibt sich folgendes Bild:

Deponierung 2014 45,01 Mio. Tonnen Verwertung auf Deponien 2014 13,17 Mio. Tonnen Zusatzmengen nach MantelVO 13,00 Mio. Tonnen

Insgesamt 71,00 Mio. Tonnen

Bei einem angenommenen durchschnittlichen Schüttgewicht von 1,6 Tonnen pro m³ errechnet sich ein jährlicher Volumenverbrauch von 44,4 Millionen m³ pro Jahr oder 3,7 Millionen m³ pro Monat.

5. Wirkung der Stoffstromverschiebung auf die Deponielandschaft in Deutschland

Für die einzelnen Bundesländer werden nachfolgend Deponierestvolumina über alle Deponieklassen auf Basis der verfügbaren Informationen einschließlich hinreichend konkreter Planungen angenommen und dem jährlichen oben ermittelten Volumenver- brauch von 3,7 Millionen m³ pro Monat gegenübergestellt. Kraftwerksreststoffdeponien werden nicht einbezogen, weil sie nicht allgemein zugänglich sind.

Es wird rein theoretisch angenommen, dass die Restkapazitäten Bundesland für Bun- desland von Norden nach Süden verfüllt würden. Dann ergibt sich folgendes Bild, wenn zu Jahresbeginn mit dieser Verfüllung begonnen worden wäre. (Tabelle 3)

Deponie- Angenommenes Verfüllzeit

Land klassen Restvolumen Verfüllt Mio. m³ Monate

SH 0 – III 14 4 Mai 2017

NS 0 – II 21 6 Nov. 2017

Bremen 0 – III 2 1 Dez. 2017

MP 0 – III 26 7 Juli 2018

BB 0 – II 25 7 Febr. 2019

Sachsen II + III 19 5 Juli 2019

Sachsen-Anh. I + II 30 8 April 2020

Thüringen I + II 3 1 Mai 2020

Hessen 0 – II 10 3 Aug. 2020

Bayern 0 – II 51 14 Okt. 2021

B-W -0,5 – II 50 13 Nov. 2022

Saarland 0 – II 17 5 April 2023

R-P 0 – II 27 10 Febr. 2024

NRW 0 – III 119 119 Okt. 2026

Tabelle 3:

Zugrunde gelegte Restkapa- zitäten 2017 (einschließlich fortgeschrittener relevanter Pla- nungen) und Verfüllzeiträume

Deponien Entsorgungssicherheit gegeben

Deponiebedarf, zumindest regional Deponien, verfüllt

Tschechische Republik

Österreich

SchweizLiechtenstein Frankreich

Luxem- burg Belgien

Nieder- lande

NIEDER- SACHSEN BREMEN

SCHLESWIG- HOLSTEIN

NORDRHEIN- WESTFALEN

HAMBURG

HESSEN

BADEN- WÜRTTEMBERG

MECKLENBURG- VORPOMMERN

BRANDEN- SACHSEN- BURG

ANHALT

THÜRINGEN

RHEINLAND- PFALZ

BERLIN

SAAR- LAND

BAYERN SACHSEN

Polen

a) 2017

Tschechische Republik

Österreich

SchweizLiechtenstein Frankreich

Luxem- burg Belgien

Nieder- lande

NIEDER- SACHSEN BREMEN

SCHLESWIG- HOLSTEIN

NORDRHEIN- WESTFALEN

HAMBURG

HESSEN

BADEN- WÜRTTEMBERG

MECKLENBURG- VORPOMMERN

BRANDEN- SACHSEN- BURG

ANHALT

THÜRINGEN

RHEINLAND- PFALZ

BERLIN

SAAR- LAND

BAYERN SACHSEN

Polen

b) 2020

Tschechische Republik

Österreich

SchweizLiechtenstein Frankreich

Luxem- burg Belgien

Nieder- lande

NIEDER- SACHSEN BREMEN

SCHLESWIG- HOLSTEIN

NORDRHEIN- WESTFALEN

HAMBURG

HESSEN

BADEN- WÜRTTEMBERG

MECKLENBURG- VORPOMMERN

BRANDEN- SACHSEN- BURG

ANHALT

THÜRINGEN

RHEINLAND- PFALZ

BERLIN

SAAR- LAND

BAYERN SACHSEN

Polen

c) 2026

Ohne neue Deponiekapazitäten würde sich Deutschland also graphisch dargestellt wie in Bild 2 entwickeln.

Bild 2: a) Restkapazitäten in Deutschland, ohne neue Deponiekapazitäten 2017

b) Prognose der Restkapazitäten in Deutschland, ohne neue Deponiekapazitäten 2020 c) Prognose der Restkapazitäten in Deutschland, ohne neue Deponiekapazitäten 2026

Deponien

Die Plausibilitätsprüfung auf Basis der Daten von destatis 2014 (ohne DK III und IV) führt zu folgendem Ergebnis – dabei wird theoretisch unterstellt, dass der zwischen- zeitliche Zubau an Deponievolumen in 2015 und 2016 dem verbrauchten Deponie- volumen entspricht:

466,42 Mio. m³ (gesamtes Deponievolumen DK 0-II) = 10,5 Jahre 44,4 Mio. m³ p.a.

Die Plausibilitätsüberprüfung zeigt, dass die Abschätzung nicht punktgenau ist, aber immerhin genau genug, um die Entwicklung klar zu belegen. Ob letztendlich wenige Monate mehr oder weniger zur Verfügung stehen, ist angesichts der Genehmigungs- zeiten für Deponien eher unerheblich.

Würde die vom BDE genannte Zusatztonnage (50 Millionen t/a) oder die vom ZDB ge- nannte Menge (70 Millionen t/a) deponiert werden müssen, ergäbe sich folgendes Bild:

BDE: 466,42 Mio. m³

67,61 Mio. m³ p.a. = 6,9 Jahre

Die Deponien wären dann rein rechnerisch im November 2023 verfüllt.

ZDB: 466,42 Mio. m³

82,61 Mio. m³ p.a. = 5,7 Jahre

Die Deponien wären dann rein rechnerisch im August 2022 verfüllt.

6. Marktrisiken

Die Mehrmengenprognosen in Richtung Deponieentsorgung gehen von vergleichsweise positiven Annahmen aus. Diese Prognosen sind aber unsicherheitsbehaftet:

• Nach heutigem Stand ist völlig unklar, ob überhaupt eine Akzeptanz für die Ersatz- baustoffe besteht und diese tatsächlich eingesetzt werden. Die Erfahrungen aus der Vergangenheit lassen hier eher Zweifel aufkommen.

• Solange in einzelnen Bundesländern sogar das Verbot für den Einsatz von Ersatz- baustoffen besteht (z.B. Landesbetrieb Straßen NRW in Bezug auf Verbrennungs- aschen) werden die Zweifel verstärkt.

• Voraussetzung für die Realisierung der Erwartungen ist, dass die öffentlichen Aus- schreibungen von Bund, Länder und Kommunen als mögliche Großabnehmer von Ersatzbaustoffprodukten für Ersatzbaustoffprodukte konsequent geöffnet werden.

Das ist aber zum jetzigen Zeitpunkt (auch aufgrund schlechter Erfahrungen in der Vergangenheit) nicht erkennbar. Das potenziert die Risiken.

• Für bestimmte Stoffe existiert faktisch derzeit kein Markt. Für MVA-Schlacken gilt schon seit einiger Zeit das fehlende Akzeptanzmerkmal. Folge: Die Schlacken werden von Eisen- und Nichteisen-Metallen entfrachtet, reifen und werden dann deponiert.

Deponien

• Unter Umständen besteht auch eine Fehleinschätzung, welche Mengen nach der Aufbereitung überhaupt in eine Vermarktung eingebracht werden können.

• Es ist nicht auszuschließen, dass in Zukunft noch weitere Stoffe z.B. aufgrund von CLP-Vorgaben nicht mehr vermarktbar werden.

Wenn sich aber die Vermarktbarkeit nicht so einstellt wie vom BMUB erwartet, sind die Vollzugsbehörden nachhaltig gefordert, denn eine Verdrängung in den günstigsten Entsorgungsweg verbietet sich und ist nicht verantwortbar.

Trotz aller Verwertungsanstrengungen steht fest, dass Deponien für nicht verwertbare mineralische Abfälle als unverzichtbares Element einer funktionierenden Kreislauf- wirtschaft als Schadstoffsenke auch künftig erforderlich bleiben.

Je stärker die noch vorhandenen Kapazitäten aufgebraucht werden und damit einher- gehend die Preise über alle Deponieklassen steigen werden, umso mehr wird es er- fahrungsgemäß erforderlich, nicht rechtskonformen Ablagerungen entgegenzuwirken.

Ob die Länder sich damit einen Gefallen tun, heute nicht oder nicht angemessen zu reagieren, bleibt zu bezweifeln, weil sie neben dem Aufwand für die Schaffung neuen Deponieraums (wenn man nicht mehr drum herum kommt) auch den Aufwand für vermehrte Kontrollen finanzieren müssen.

Wenn heute nicht geeignete Maßnahmen (insbesondere Schaffung neuen Deponie- raums) ergriffen werden, droht die Gefahr eines vermeidbaren Notfallmanagements.

7. Kostenerwartung für die Umsetzung

Vorab ist festzuhalten, dass die Folgenabschätzung typische marktwirtschaftliche Me- chanismen nicht berücksichtigt. Knapper werdende Ressourcen führen typischerweise zu steigenden Preisen. Das wird auch in Deutschland stattfinden. Man müsste heute schon auf Initiative der einzelnen Länder getragene Neubauvorhaben im großen Stil massiv fördern, wenn dieser Effekt nicht zwangsläufig eintreten sollte. Aktuell sind derartige, zum Teil sprunghafte, Preissteigerungen zu verzeichnen.

Die in der Folgenabschätzung angenommenen wirtschaftlichen Konsequenzen mit 13 Millionen Tonnen jährlich mehr zu deponierender Menge und Mehrkosten von 15,00 EUR/t sind deshalb nicht belastbar. Eher ist zu erwarten, dass sich die Entsorgungskosten bei abnehmenden Kapazitäten je nach Deponieklasse in Richtung 40 bis 50 EUR/t oder örtlich sogar darüber hinaus entwickeln werden. Dann würden vom BMUB nur angenommene 13 Millionen t/a in Richtung Deponie aber Mehrkos- ten in Höhe von bis zu 650 Millionen EUR oder gar mehr bedeuten. Fallen höhere Tonnagen für die Deponien an, erhöhen sich nicht nur die Deponierungsmengen, sondern auch die Preise.

Würden also die vom BDE genannten 50 Millionen t/a zusätzlich auf Deponien ver- bracht werden müssen, würde dies bei einer derartigen Preisentwicklung eine Mehr- belastung von bis zu 2,5 Milliarden EUR/a bedeuten.

Deponien

Angesichts der bestehenden Deponielandschaft, der oftmals fehlenden politischen Bereitschaft, neuen Deponieraum zuzulassen, ist dies ein Spiel mit dem Feuer. Gerade das produzierende Gewerbe bleibt auf Entsorgungsmöglichkeiten als Standortfaktor Deutschland angewiesen.

8. Fazit

In den meisten Bundesländern besteht zumindest heute schon regionaler Deponiebedarf.

Wenn zeitnah keine neuen Deponien hinzukommen, nähern sich einige Bundesländer dem Entsorgungsnotstand.

Angesichts des gewaltigen jährlichen Massenstroms an mineralischen Abfällen würde eine Teilverschiebung in Folge von Rechtsänderungen sehr schnell zum Entsorgungsnotstand in einigen Bundesländern führen.

Vermeidbar wäre dies nur, wenn nach heutigem Wissensstand bundesweit jährlich etwa 45 bis 50 Millionen m³ neue Deponiekapazität geschaffen würde. Dabei sind die Unterschiede zwischen den Bundesländern und den jeweiligen Deponieklassen zu berücksichtigen.

Vielfach ist die Datenlage in den Bundesländern unklar, zumindest aber nicht eindeutig und muss verbessert werden. Einige Bedarfsgutachten liegen inzwischen vor oder sind beauftragt.

Die Landesregierungen der betroffenen Bundesländer sind aufgefordert, potentielle Vorhabenträger massiv, insbesondere bei der Planrechtfertigung zu unterstützen.

Außerdem ist zu prüfen, ob die Zuständigkeit zur Führung von entsprechenden Geneh- migungsverfahren mit dem Ziel der Beschleunigung neu geordnet werden muss.

Die zusätzlichen Deponierungsmengen und die damit verbundenen Kosten werden gerade auch die öffentlichen Haushalte zusätzlich spürbar belasten.

Zunächst sollten vorhandene Deponiestandorte technisch vollständig genutzt wer- den, weil dort der Eingriff in Natur und Landschaft bereits erfolgt ist, die technische Infrastruktur in der Regel bereits zur Verfügung steht und vergleichsweise schnell neuer Deponieraum generiert werden kann.

Warum muss eigentlich aufgrund verschobener Entscheidungen erst große Not eintreten (verbunden mit allen negativen Entwicklungen wie unsachgerechter Entsorgung und unvertretbar steigender Preise), bis dann endlich – z.T. hektisch – reagiert werden muss.

Das aktuelle Beispiel um HBCD-haltige Abfälle belegt dies eindrucksvoll.

Eine Erleichterung im Genehmigungsrecht für Deponien könnte hier Abhilfe schaffen, vorausgesetzt der politische Wille ist da.

9. Zusammenfassung

Die Deponierung wird von der Politik eher stiefmütterlich behandelt. Dennoch besteht Bedarf für die Deponierung, weil Wirtschaft und Privathaushalte mineralische bzw.

inerte Abfälle produzieren, für die sich eine unkontrollierte Ausbringung verbieten.

Deponien

Eine Analyse der Situation in den einzelnen Bundesländern und eine Gegenüberstellung mit dem jährlichen Deponiebedarf schließen mit dem Ergebnis ab, dass in nahezu allen Bundesländern die Schaffung neuer Deponiekapazitäten zeitnah erforderlich ist, wenn ein Entsorgungsnotstand vermieden werden soll. Auf weitere Stoffstromverschiebungen in Richtung Deponie z.B. durch eine Mantelverordnung oder durch Verschärfung des Boden- und Wasserrechts ist die deutsche Deponielandschaft nicht vorbereitet.

10. Quellen

[1] Angabe von Rösner, St.; TERALIS: Ergebnis einer Behördenabfrage, 04.08.2016

[2] Antwort des Senats auf die kleine Anfrage der Fraktion Bündnis 90/Die Grünen zu Blockland- deponie Bremen – Stand der Lagerkapazitäten vom 22.06.2016, Drucksache 19/326 S

[3] AU Consult GmbH: Bedarfsprognose Deponien der Klassen 0, I und II in Bayern. Im Auftrag des LfU, Augsburg, Oktober 2015

[4] Bericht der Kreislaufwirtschaft Bau über den Verbleib mineralischer Abfälle 2012 [5] Bericht der Kreislaufwirtschaft Bau über den Verbleib mineralischer Abfälle 2014

[6] Beyer, B.; WEV: Deponiekapazitäten in Sachsen – Vortrag InwesD am 17.04.2015/Abfallwirt- schaftsplan für den Freistaat Sachsen, Fortschreibung 2016, Entwurf, Stand April 2016 [7] Biedermann, K.: Aktuelle Entwicklungen im nationalen und europäischen Deponierecht. – Vor-

trag Karlsruher Deponietage am 19.10.2016

[8] Biedermann, K.; BMUB: Deponiebedarf für mineralische Abfälle – Stand und Perspektiven. – Vortrag 27. Kasseler Abfall- und Bioenergieforum, 28.–30.04.2015

[9] Drexler,K. J.; Bayer. Landesamt für Umwelt: Die Deponiesituation in Bayern. – Vortrag InwesD- Vollversammlung in Münster am 17.04.2015

[10] Gambke, T.; Ebel, M.: Deponiekapazitäten in Baden-Württemberg. – Vortrag Landesgruppen- fachtagung VKU/VKS Ba-Wü 29.06.2016

[11] Haeming, H.: Deutschlandkarte Deponiebedarf in Deutschland 2016

[12] INFA; prognos: Bedarfsanalyse für DK I-Deponien in Nordrhein-Westfalen. Im Auftrag des MKULNV NW. Berlin/Düsseldorf/Ahlen, September 2014

[13] Kreutzberg, W.; Ministerium für ländliche Entwicklung, Umwelt und Landwirtschaft des Landes Brandenburg: Rahmenbedingungen für die Entsorgung mineralischer Abfälle im Land Bran- denburg. – Vortrag 2. Berlin-Brandenburger Baustoff-Recyclingtag, 16.02.2016

[14] Land Sachsen-Anhalt; u.e.c.: Monitoring und Verifizierung der Grundaussagen des Gutachtens über die Entsorgung relevanter mineralischer Abfälle. Halle (Saale), 31.08.2015

[15] Lerho, A.; MKULNV NRW: Deponiesituation und -bedarf Nordrhein-Westfalen – Vortrag InwesD am 30.09.2016

[16] Makkonnen, A. L.; BEG, Vortrag InwesD am 17.04.2015

[17] Ocik, M.; Ministerium für Wirtschaft, Bau und Tourismus M-P: Deponiesituation und -bedarf in Mecklenburg-Vorpommern – Vortrag InwesD am 30.09.2016

[18] Referentenentwurf der MantelVO, Stand Februar 2017

[19] Schiffer, C.: BDI Diskussionspapier: Deponieraum als Standortfaktor. – Vortrag terratec, Leipzig am 06.04.2017

[20] Statistik destatis 2014

Deponien

[21] Stellungnahme des Ministeriums für Umwelt, Klima und Energiewirtschaft des Landes Baden- Württemberg zum Antrag des Abg. Karl Rombach, DS 16/250, vom 01.07.2016

[22] Thüringer Landesanstalt für Umwelt und Geologie: Deponiekonzeption für die Entsorgung nicht verwertbarer mineralischer Bauabfälle in Thüringen bis 2020. Jena, November 2012

[23] u.e.c. Berlin: Abschätzung des künftigen Bedarfs an Deponiekapazitäten in Schleswig-Holstein.

11.12.2014

[24] u.e.c. Berlin; IFEU-Institut: Abschätzung des zukünftigen Bedarfs an Deponiekapazitäten in Rheinland-Pfalz. Im Auftrag des Landesamtes für Umwelt Rheinland-Pfalz. Heidelberg/Berlin, Juni 2016

[25] Verheyen, M.; Hessisches Umweltministerium: Deponiesituation in Hessen – Vortrag InwesD am 30.09.2016

[26] Weyer, G.: Aktuelle Deponiesituation und -bedarf in Niedersachsen – Vortrag Niedersächsisches Umweltministerium InwesD am 30.09.2016

Bibliografische Information der Deutschen Nationalbibliothek Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über http://dnb.dnb.de abrufbar

Karl J. Thomé-Kozmiensky, Stephanie Thiel, Elisabeth Thomé-Kozmiensky, Bernd Friedrich, Thomas Pretz, Peter Quicker, Dieter Georg Senk, Hermann Wotruba (Hrsg.):

Mineralische Nebenprodukte und Abfälle 4 – Aschen, Schlacken, Stäube und Baurestmassen – ISBN 978-3-944310-35-0 TK Verlag Karl Thomé-Kozmiensky

Copyright: Elisabeth Thomé-Kozmiensky, M.Sc., Dr.-Ing. Stephanie Thiel Alle Rechte vorbehalten

Verlag: TK Verlag Karl Thomé-Kozmiensky • Neuruppin 2017

Redaktion und Lektorat: Dr.-Ing. Stephanie Thiel, Elisabeth Thomé-Kozmiensky, M.Sc.

Erfassung und Layout: Sandra Peters, Janin Burbott-Seidel, Claudia Naumann-Deppe, Anne Kuhlo, Gabi Spiegel, Cordula Müller, Ginette Teske

Druck: Universal Medien GmbH, München

Dieses Werk ist urheberrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere die der Übersetzung, des Nachdrucks, des Vortrags, der Entnahme von Abbildungen und Tabellen, der Funksendung, der Mikroverfilmung oder der Vervielfältigung auf anderen Wegen und der Speicherung in Datenverarbeitungsanlagen, bleiben, auch bei nur auszugsweiser Verwertung, vorbehalten. Eine Vervielfältigung dieses Werkes oder von Teilen dieses Werkes ist auch im Einzelfall nur in den Grenzen der gesetzlichen Bestimmungen des Urheberrechtsgesetzes der Bundesrepublik Deutschland vom 9. September 1965 in der jeweils geltenden Fassung zulässig.

Sie ist grundsätzlich vergütungspflichtig. Zuwiderhandlungen unterliegen den Strafbestimmun- gen des Urheberrechtsgesetzes.

Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche Namen im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als frei zu betrachten wären und daher von jedermann benutzt werden dürfen.

Sollte in diesem Werk direkt oder indirekt auf Gesetze, Vorschriften oder Richtlinien, z.B. DIN, VDI, VDE, VGB Bezug genommen oder aus ihnen zitiert worden sein, so kann der Verlag keine Gewähr für Richtigkeit, Vollständigkeit oder Aktualität übernehmen. Es empfiehlt sich, gegebenenfalls für die eigenen Arbeiten die vollständigen Vorschriften oder Richtlinien in der jeweils gültigen Fassung hinzuzuziehen.