HEINRICH, Istvan und WALTER, K l a u s : Laufende E n t s c h e i d u n g s h i l f e n durch Klein- rechnerprogramme in der Milchviehhaltung

1. Laufende Entscheidungen

Gegenüber grundlegenden Entscheidungen, die das 'Gesicht des Betriebes oder seine Stellung im Markt wesentlich prägen . . . " (1), bezwecken laufende Ent- scheidungen eine schrittweise Korrektur ständiger Ungleichgewichte. Diese Un- gleichgewichte entstehen durch die unablässige Änderung betriebsexterner und betriebsinterner Rahmendaten, wie es beispielsweise Produkt- und Betriebs- mittelpreise, verbesserte technische Verfahren, schwankende Naturalerträge usw.

sind. Durch e i n e n laufenden Eingriff in den Erzeugungsprozeß soll die wirt- schaftlich notwendige Anpassung an die neue Situation gemeistert werden.

Laufende Entscheidungen gehören zur a l l t ä g l i c h e n Praxis des Betriebsleiters.

Der wirtschaftliche Effekt dieser Entscheidungen jedoch bleibt oft unbekannt.

Durch computergestützte Entscheidungshilfen kann der Erzeugungsprozeß auch in wirtschaftlicher H i n s i c h t sicherer - weil bewußter - gesteuert werden.

Als Entscheidungshilfen kommen für die Steuerung der Produktion wiederkehrende Kontrollen, Betriebsvergleiche sowie die Planung von Teilprozessen in Betracht.

Bei der Kontrolle g i l t es diejenigen Informationen und Daten festzuhalten, die den Produktionserfolg grundsätzlich beeinflussen. Die Wichtigkeit der Informa- tionsdaten hängt also zum einen von deren wirtschaftlichem Gewicht, zum anderen jedoch davon ab, wie hoch der Aufwand zur Erfassung dieser Daten ist. Die Ge- nauigkeit der Situationsanalyse und die W i r k l i c h k e i t s n ä h e der Vorgabedaten sind wiederum die grundsätzlichen Voraussetzungen für die Wirksamkeit der Entschei- dungen.

2. Informationsbedarf und Häufigkeit laufender Kontrollen

Die Schaffung einer soliden betriegsspezifi sehen Datenbasis zu vertretbarem Aufwand bildet die Grundlage zur Durchführung der Kontrolle und der Planung.

Ein betriebsgerechtes Kontroll System muß sich zunächst mit den Daten zufrieden- geben, die in den meisten Betrieben vorhanden sind. Die erfaßbaren Informa- tionen sollen dabei auf ihre Notwendigkeit, Aktualität, Richtigkeit und Vollständigkeit geprüft werden (2). Darüber h i n a u s muß die Datenerfassung und -aufbereitung kostengünstig sein.

Die E r f ü l l u n g dieser Kriterien grenzt den Entwurf praktischer Kontroll- und Planungssysteme ein. Theoretisch konzipierte Modelle sind oft zu anspruchsvoll und umfangreich. Jedem, der praktikable Entscheidungshilfen entwickeln möchte, wird die Bürde auferlegt, das Notwendige mit dem M ö g l i c h e n in E i n k l a n g zu brin- gen.

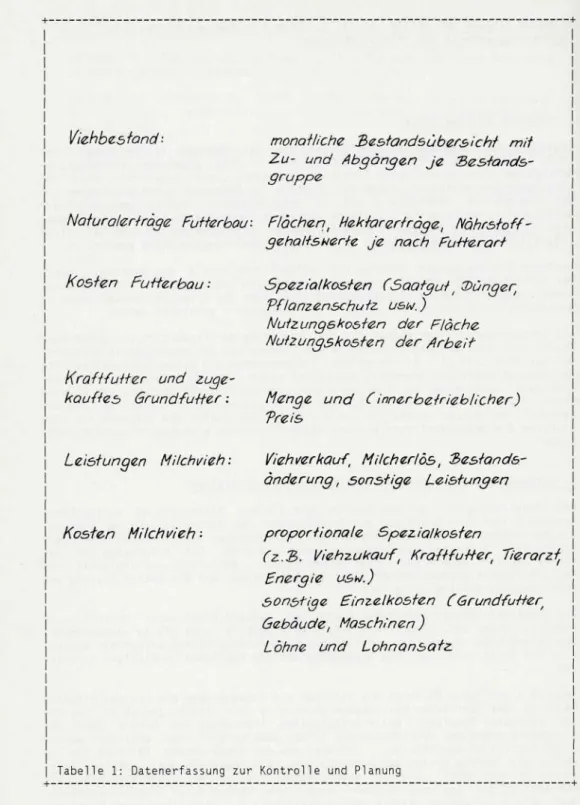

Tabelle l auf Seite 60 zeigt die Struktur und Schwerpunkte der von uns erfaßten Daten zu der jährlichen Betriebszweigkontrolle. Wir lassen jedoch in den von uns betreuten Betrieben des Arbeitskreises 'Forschung und P r a x i s1 über die Jahresabrechnung des Betriebszweiges hinaus auch kurzfristige, möglichst monat- liche Kontrollen durchführen. Schränkt man den untersuchten Zeitraum e i n , so wächst der Umfang derjenigen Aufwendungen, die innerhalb des gewählten Zeit- raumes relativ stabil b l e i b e n . Solche Kosten, die in der Jahresabrechnung als variabel gelten, gewinnen in einer monatlichen Kontrolle an 'Festkostencharak- ter1, d.h. sie werden relativ unveränderlich (z.B. Versicherungen, Beiträge,

Viehbestand' monatliche ßestandsuberslcht mit Zu- und Abgängen Je 'Bestands- gruppe

Natureller! rage Futterbou: Flachen, Hekfarerrroge, Nährstoff- gehaltsuerte je nach Futferart Kosten Futter bau •• Spezialko&ten (Saatgut, Jünger,

Pflanzenschutz usu.)

Nirtz.unc]Skosten der Flache Nutzungskosten der Arbeit Kraftfutter und zuge-

kauftes Grund-Futter: Menge und C innerbetrieblicher}

Treis

Leistungen Milchvieh: Viehverkouf, M i Ich erlös,

ander ung , sonstige Leistungen Kosten Milchvieh - propor fionctle Spez. toi kos ten

(z.&. Vieh2.ukauf\ Kraftfutter,

Energie u&u.)

sonstige Einzelkosten CGrundfutter

/Gebäude, Maschinen) Löhne und Lohnansatz.

Tabelle 1: Datenerfassung zur Kontrolle und P l a n u n g

60

Strom, Wasser). Ständig variabel und sowohl mengen- als auch qualitätsmäßig mit dem Ertrag aufs engste gekoppelt ist der Futteraufwand.

Auf der Ertragsseite sind neben der Milchleistung die Daten über Gesundheitszu- stand und Fortpflanzungsgeschehen der Tiere die bedeutsamsten erklärenden Va- riablen. Die kurzfristige Erfassung und laufende Kontrolle dieser Daten war schon seit eh und je die wichtigste Maßnahme für laufende Entscheidungen im Be- reich der tierischen Veredlung.

3. Jährliche Erfolgskontrolle in der M i l c h v i e h h a l t u n g

Zur Zeit bildet die Jahresabrechnung des Betriebszweiges

1 Futterbau-MiIchviehhaltung1 die Grundlage zur umfassenden Analyse der Wirt- schaftlichkeit und zur P l a n u n g . Bei einer regelmäßigen Beratung ist es nützlich, außer der monatlichen T e i l k o n t r o l l e die Analyse gesondert für die Winterperiode und Sommerperiode durchzuführen.

Die grundlegende Frage bei einer rückschauenden Kontrolle (Nachkalkulation) ist: 'Habe ich kostendeckend gewirtschaftet?1. Auf diese Frage gibt die Deckungsbeitragsrechnung keine ausreichende Antwort. So muß man bei der Zerle- gung und Zuteilung der Kosten über die Deckungsbeitragsrechnung hinausgehen.

Die relevante Erfolgsgröße ist hier die einzelkostenfreie Leistung. Bei ihrer Ermittlung werden aus der Leistung nicht nur die proportionalen Spezialkosten, sondern a l l e Einzelkosten, die aufgrund des Verursachungsprinzips dem Betriebs- zweig zugeteilt werden können, abgesetzt. Auch jene Kosten, die durch den Gebrauch oder Verbrauch an fixen Produktionskosten verursacht werden, müssen sowohl im Futterbau als auch in der M i l c h v i e h h a l t u n g berücksichtigt werden.

Dies ermöglicht zugleich die Bewertung der Bestandsänderung an V i e h und Futter zu betriebsspezifischen Herstellungskosten.

Bei der Ermittlung der einzelkostenfreien Leistung b l e i b e n nur die Gemeinkosten, wie a l l g e m e i n e Betriebsversicherungen, Betriebslasten und -ab- gaben, außer Betracht.

Tabelle 2 auf Seite 62 veranschaulicht anhand des Computerausdrucks unser Re- chenverfahren im Futterbau. Die Gesamtkostenrechnung berücksichtigt a l l e Einzelkosten. Gleichzeitig halten wir für die P l a n u n g die v a r i a b l e n Spezial- kosten gesondert fest.

In Tabelle 3 auf Seite 63 ist von dem Ergebnisausdruck der Abschnitt 'Wirt- schaftlichkeitskontrolle M i l c h v i e h ' wiedergegeben. Die erfaßten Daten und Re- chenergebnisse sind sowohl mengen- als auch wertmäßig dargestellt. Die Kombination der Natural- und Wertrechnung ist von großer Bedeutung für die Be- ratung. Die mengenmäßige Betrachtung b i l d e t die Grundlage für Verbesserungsvor- schläge in der Produktionstechnik.

Die letzte Spalte in Tabelle 3 auf Seite 63 enthält die Durchschnittswerte der Ertrags- und Aufwandsgrößen gleichgelagerter Betriebe je kg M i l c h . Sie dient zur Orientierung des Betriebsleiters über seine ungefähre Wettbewerbsstellung.

4. Optimierung der Tagesration für M i l c h k ü h e

Sowohl durch seinen Anteil an den Gesamtkosten als auch durch seine unmittel- bare Auswirkung auf den Ertrag ist die bedeutsamste Größe in der Tierproduktion der Futteraufwand. Zugleich ist er die variabelste a l l e r Aufwendungen. Der Er- folg hängt also maßgeblich von der Wirksamkeit der Fütterung ab.

Eine grob angepaßte Bedarfsdeckung soll durch eine feinere abgelöst werden.

Dies ist der Leitsatz für jedwede Kostensenkung, und er ist besonders wichtig bei der Fütterung. Da hierbei zahlreiche und komplizierte Zusammenhänge gleich- zeitig berücksichtigt werden müssen, erscheint uns die Optimierungsrechnung

s £

N^ ^

*— "V 03 *-

> Q LU CU vc to

^- X.

uo \

^. ao 2_

E03 T»

co -C (J3 T*a» \ O

C7»

TJ t- t) l_

LU \ 1 -*—

JL. *-*

1—

_cCU

U» O)

:O3 r- LÜ

t_

CU

Z)

«4- tJ C Z) l_

T a b e l l e

o CM r— CM NO CM NO ,- -4- rn r- m CM ,- o o o o o o o

T- CD 00 CM ^- o 0 CM \O •vi' f>j ^- LO CM O O O O O CD O

CU

.!£

O C M C M - ^ O O O <U

• ^ • - f r r - ^ a - c M t — - o ^ o ÖD c~~ ro \Q m -4"

•r- CM l

•n C— *

. j - c M O - j - T - o t n c

o m m m m c o m ^ an

CU

E

L.

CU

f*"l LT1 \O -^" <^ NO *T* *^~

m »— CM T— 23

^I i_

ZJ no Öd I*v|

CU CU

<u ^ nf *"

-o °* ~ 1! S* IA c _2J i/) (/) -— ex.

J2 vö ' i «^ 2 .^ z» ^ °Q 00 .z? o ID X ID M rvl 21 Zi

2: Grundfuttermengen und -

-4-

y «DE

CU

c o

CU

•^ £

Q_ *^

*

aj

U)«n

^- 21

r~ •^~

'~ .—

«Z >

cu er»

cn c

c ^

•T"

^

x:CU

'^

L_

CU

ZJ H- H- C_

^

kosten

1 oo -41 fr* (^ o o o ' m

C M C M N O x — T- N O C M s o . O

L n u O | > - ri i- ^ - ^ r n ^ — NO

CM ^- ^- ,- 103 1

LO CD LO LH O O ^ O | t**

OO CM CD LO *— LO ^3 ""^ | C^~

"•"" 'lr~ 1

1 1 1 1 1 1 t 1 1 1 1 1 11

1

1 11

1 i m \o CM CM «— CM 1 o

- -- t

m 1 1^ •** CD o o ** , ao1

CM NO o un *^ m i l ' o m m CM CM | -4- 1 *~

M-' 1

«-» i_ i "E

t ^) CU m

c « t/)

^ £ «- 3 ' *"— j — • C. <y ^ CT»

v*_ *^ "e -C -»— ' "*

•5 c

4/) CU CU .— .__ — ) ZJ 1c ^ S s -e i ^

g •£ .S» .5» ^ > _2 ^ j ^

-C «- «/> "O U) ZJ . H^

• ~ "5 CU C C ZJ H3 1 ZI

** V) •*— i_ *^ CU 1 **""

•— O CU 03 ^_ -^ •— :O3 | t_

2 : 0 0 0 x 1 - 2 : 2 : ^ ! ^

1

62

**- c Q^ 01

^_ o.

T3 ? 0 ^ 51 .g

Q X±

c H c -*:cn 01 qj 0

^ JZ.

-•-. 3

>£

J Öl

ccu cn ^_

JH «5 e(/j »•*

dl L3

— J

Öl -c-

cn .5 c ^

OI <x|

z: — « ,

"c *"Ü cn

^ fti, , *v E

T- CN o^ m

* QO* QQ* ,_T

vo

CN in o* ^*

«^ VQ VO T~

VO

p*^ vo O^ ffy Cft ^^ E~~ C*"

l_f^ PO fO m

r~ vo oo -t

\r\ o^ CM r~~

^- CM o^ m

^— j_^J ^Q l/^

in CM CM

CM

VO ^* -4- Ov CM O

o o" o" cT m

CD oo c~* m

CM

^~

m

JiCu cn -»- 5 s

cnc 3

c.

01

•o

t- C.

-4- (/)

!_ ^ ^

Öl _^j fO f~J» -~~ /"l - "^™

2 — :73 'S 2

-*- H i*i l/) GQ UJ

v o m i n r - ^ o ^ - c M ^ r ^ m o o C M ^ — C M c M i n c M

*— ,—

CO VO OO G^ O1^ 1'^ l^^ ^^ £T^

v o m i n o m c M C N - ^ c N

T— v

a o o r - T - ^ ^ r - o o * - O» CM ffl vO CM ^— *— CM *"

^ ^ m o c o c M ^ ^ - m

C*^ O^ O^ C^ O*v T** ^^ Cf^ O^

o O T - ^ r ^ ^ — c o r » c 3 c o in -»^ CM CM m oo o\ o^ c~*

vo *— CM -^ *~ ^~

m oo

OO CM O^" CM O O*

O1« OO

03 CM O O O C7* OO CM

^t m •-*•

*- r- CM vO VO

UJ jt:

"*~ - *-• C c «/>

cn oi o r" y»

ZJ er N ^T "0 ro C C ^ -i£ '- i_ :nj OJ v) ^ oj

^ ^ o l ^ u i O o i C L

"*~ **— 3 *" ni OI - OJ ^ - o ^ « t c -° •£ "S .? g c v*~ p <u ^n "•* -^ *— •*" ro rTJ ^. -^— ^~ * **• ^J ^ *** iv*

: E2 o - o i " 3 ) o O i § . c : j v ^ L o " ^ c n L r 3 T " p I i / i r > s i

"*

oo 1 o ' «o

! •

vcTl in T-

CM i -r- | T- 1 1

| 1

m ' o - rn1

v o1 ^Pi CM"

<M l '-«- r «- 1

1

,

^; ^i ^

i

""l | 1 1 r*» 1 CM ' tn

*- , vo i in 0 1 ox ' 0 PTJ i ^^ • eo 0 u^l -*

^

J1 1

1

1 1 1 1

1

1 1

11

1 ' 1 1

1

1 '1

11

1 1

11

1 -«i c l W

c -4- 1 ca) .

5' S > J

ul J£| uU) c V»

t_ -C 1 c.

OI O ' OI ,__ 1 1 . fl 1 -_— J 1 J^]

:=3 , j :ZD 1 1

T a b e l l e 3 : W i r t s c h a f t l i c h k e i t s k o n t r o l l e M i l c h v i e h (Durchschnittsbestand:

71 Kühe)

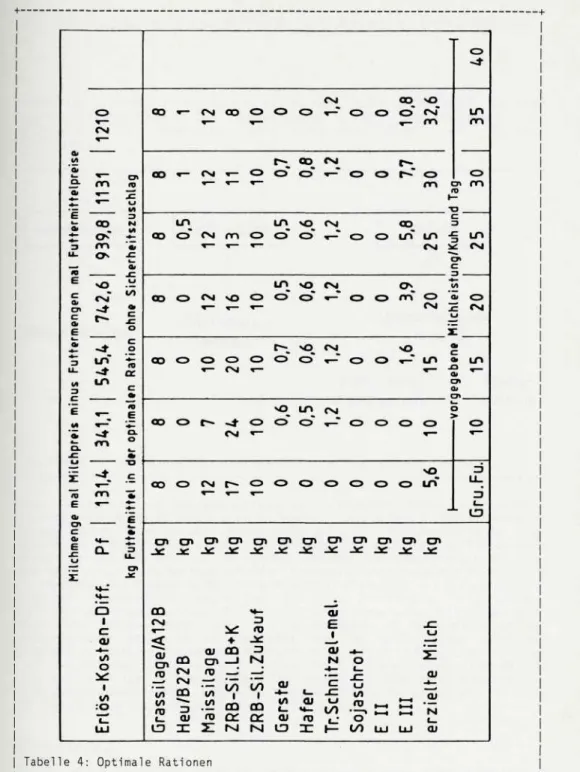

Durch die gewählte Zielfunktion (gesucht wird die größte Differenz zwischen M i l c h e r l ö s und Futterkosten) läuft unsere Optimierungsrechnung auf Futterko- stenminimierung hinaus. Außer den Kraftfutterkosten werden auch die Kosten der einzelnen Grundfutterarten berücksichtigt. Je nach Entscheidungssituation können die proportionalen Spezialkosten oder auch die Gesamtkosten der Futter- erzeugung in die Rechnung einbezogen werden. Durch diesen Kostenbezug erhält die Futterkostenminimierung einen gesamtbetrieblichen Aspekt.

Tabelle 4 auf Seite 65 zeigt einen Abschnitt des Ergebnisausdrucks der Futter- kostenminimierung für jenen Betrieb, der als Beispiel bereits zur Veranschaulichung der Futtersituation und Wirtschaftlichkeitskontrolle herange- zogen wurde.

5. Die Vorteile des dezentralen Rechnereinsatzes

Durch vier Stichworte sollen die Vorzüge der Beratung vor Ort (im Betrieb oder in der Beratungsstelle) angedeutet werden:

o Aktuali tat: Die Datenerhebung, -Verarbeitung, -auswertung und Rückmeldung wird zeitlich und räumlich vereint. Problemstellung und Problemlösung er- folgt in einem Zuge.

o Intensität: Durch den D i a l o g mit dem Rechner wird die Sachbezogenheit der Entscheidungsfindung hervorgekehrt. Abschweifungen, die für Beratungsge- spräche kennzeichnend sind, werden auf ein Mindestmaß eingeschränkt.

o Aktivität: Der Betriebsleiter oder Ratsuchende arbeitet aktiv mit. Die Be- ratung, die unter didaktischen Gesichtspunkten ein Lernprozeß ist, vertieft sich durch diese aktive Mitarbeit.

o Akzeptanz: Der Ratsuchende begreift die Ergebnisse der Kontroll- und Pla- nungsrechnungen als seine eigenen, da sie durch seine direkte Mitarbeit er- mittelt werden. Diese Art der Lösungssuche erhöht seine Bereitschaft, die Rechenergebnisse in die Tat umzusetzen.

Literatur

1. MELLEROWICZ, K.: zitiert von LÖFFELHOLZ, J. in 'Repititorium der Betriebs- wirtschaftslehre', S. 194

2. ZILAHI-SZABO, M.G.: Unternehmensrechnung auch in der Landwirtschaft? Be- richte über Landwirtschaft, Hamburg und B e r l i n , 58 (1980), S. 1-40

3. JÜRGENSEN, C.: Kommunikation in der Beratung. A u s b i l d u n g und Beratung, München, 1/1982, S. 10-12

64

Öltrt

CL O»

:tE

<£

=i

«o E c anc o«

E a>

3 U_

l/l

'i

M

5 o.

JC

*£

«>

ca*

JCE

£ o

CM

mw—

*

CD O^m O^

MO CM"

«-n

in^ in-^

,_

^-T

~*

,__- m

«*—

Q.

^.H—

Q

c1 01

o

1 :0 LU

fO JC

vt

fsl

*-

«1 0»

.W

</) cÖl JC 0 co

+- er

ca>

«a F ex 0

i

T3 C

*

~

J;

u.=i

* CD

CD

<r- CM CD O

v— CM * — O 0

r-„o"

O

o"

C^f OO vO

^— " o o o" CM"

CM t^

T-" o o r^-" o o

inm

» — ' — » — m o» mo

m

T3

CD

in

o CM m o

T— «— *—

in o MOO

1

CM CD 3

*— o CD in in •§ in

CM ii CM 0«

CD O CM MO G>

«— v— *—

in o

<

1

MO CM O^ v*

<S *-" co> o m" o '* o

™ j.i= CMj

£

CD o o o o

*— CM T-

r- o MO0

CM MO J_k

«-^ o o ^— * in » in

a«c3l Ol

CD

CD

cn

JC

CD CM

^OJ cn O)

i/i</>

rot—

LD

co> r*» «^ *~^

CM *~

o CM r- o

«— T- *-

cn cn cn cn

JC JC JC JC

«•-

^: ro13 + JC OJ CD ^ CD cn — i M CM ro ' — '•

S ^ ^ ^

"^ .^? CD CD QJ ro og nr 31 ZI M M

MO O

0

cn

JC

(U t_

OJ LD

in o

o

cn

JC

c_

ai

H—ro 31

CM 0

*— O O O <I>

•«•"

MO

o o o o in"

cn cn cn cn cn

JC JC JC JC JC

"cu

E JC

i U 01 -i- ir-

N O 'i-

c

"5 ±L

•^ \A "nj

^j .jo ^ S -2

«2 cj ~ - 2

H- </> LU LU a»

O

*~"

u_3

3

LD

Tabelle 4: Optimale Rationen