Nummer 1 2012

ISSN 1862-3573

Der Wirtschaftsraum Lateinamerika – weiter auf Wachstumskurs

Hartmut Sangmeister

Der am 17. Januar 2012 veröffentlichte Bericht der Weltbank zu den globalen Wirtschafts- perspektiven geht davon aus, dass 2012 auch in Lateinamerika eine Abschwächung der wirtschaftlichen Dynamik erfolgen wird.

Analyse

Nachdem sich Lateinamerika erstaunlich rasch von der weltweiten Finanzkrise 2008/2009 erholt hatte, setzte sich die positive wirtschaftliche Entwicklung auch 2011 fort. Negative Auswirkungen der Schuldenkrise in Europa sind in Lateinamerika bislang begrenzt geblieben. 2011 haben sich die Unterschiede in der wirtschaftlichen Dynamik innerhalb Lateinamerikas allerdings weiter verstärkt. Während vor allem in den Ländern Süd

amerikas die Wirtschaft boomte, waren in den meisten Ländern Zentralamerikas und der Karibik nur moderate Zuwächse ihrer gesamtwirtschaftlichen Wertschöpfung zu verzeichnen.

Außenwirtschaftlich konnten Rohstoffe exportierende Länder von überdurchschnitt- lichen Exportzuwächsen profitieren; allerdings sind fast überall auch die Import

aufwendungen erheblich gestiegen – mit der Folge sinkender Handelsbilanzüber- schüsse.

Nur noch wenige Volkswirtschaften der Region weisen in ihren Leistungsbilanzen Überschüsse auf. Jedoch können die meisten Länder die Passivsalden ihrer Lei- stungsbilanzen problemlos mit externen Kapitalzuflüssen finanzieren, wenn auch mit unterschiedlich hohen Risikozuschlägen.

Für die kommenden Jahre werden die wirtschaftlichen Aussichten für Lateiname- rika überwiegend positiv eingeschätzt. Um diese konjunkturell bedingte positive Entwicklung mittelfristig zu verstetigen, muss der erhebliche Produktivitätsrück- stand der Region zu den Industrieländern und anderen Schwellenländern abge- baut werden.

Bei anhaltend positiver wirtschaftlicher Entwicklung sollten die finanziellen Spiel- räume der öffentlichen Haushalte genutzt werden, um Infrastruktur und Bildungs- systeme zu verbessern sowie die soziale Ungleichheit abzubauen.

Schlagwörter: Lateinamerika, Karibik, Wirtschaft, Konjunktur, Wachstumsperspektiven

Lateinamerikas Wirtschaft bleibt auf Wachstumskurs Für den Wirtschaftsraum Lateinamerika konnte 2011 bei einer Zuwachsrate des realen Bruttoinlandspro- dukts (BIP) von 4,2 Prozent gegenüber dem Vorjahr erneut eine deutlich höhere Wachstumsdynamik registriert werden als für die Industrieländer (vgl.

Abbildung 1). Negative Auswirkungen der Schulden- krise in Europa blieben in der ersten Hälfte 2011 für Lateinamerika zunächst begrenzt, jedoch bremste in der zweiten Jahreshälfte die zunehmende Unsicher- heit über die Reaktionen der internationalen Finanz- märkte überall in der Region die Inlandsnachfrage sowie die Importe ab. Profitieren konnte die Region von dem anhaltend hohen Wirtschaftswachstum in Asien, das als Handelspartner Lateinamerikas wei- ter an Bedeutung gewann.

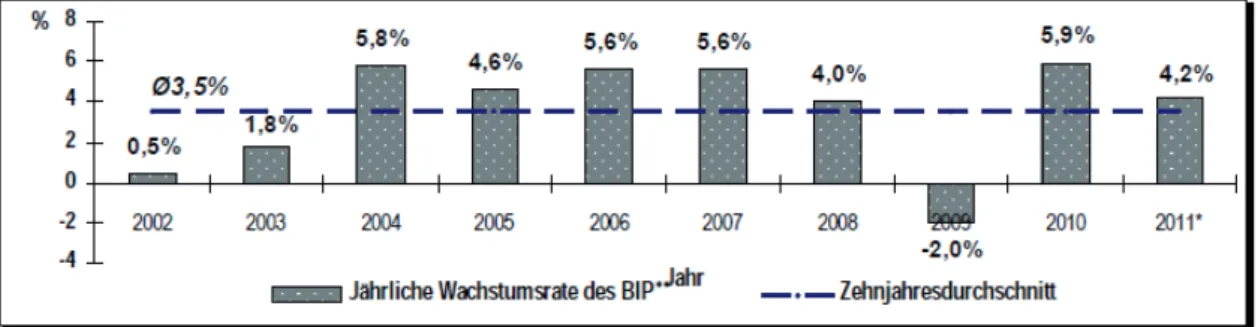

Lateinamerikas Wirtschaft hatte bereits im 4. Quar

tal 2009 die negativen Auswirkungen der globalen Finanzkrise 2008 weitgehend überwunden und war 2010 auf den Wachstumspfad zurückgekehrt – mit gesamtwirtschaftlichen Zuwachsraten einer Größen- ordnung wie in den Jahren vor der Krise (vgl. Abbil- dung 2). Jedoch konnte Lateinamerikas Wirtschaft

aufgrund der Abschwächung der weltwirtschaft- lichen Entwicklung im Laufe des Jahres 2011 nicht mehr die Wachstumsdynamik des Vorjahres beibe- halten. Die gesamtwirtschaftliche Zuwachsrate lag auch 2011 erneut über dem Bevölkerungswachstum, so dass für das durchschnittliche lateinamerikanische ProKopfBIP 2011 ein Anstieg um 3,2 Prozent gegen- über dem Vorjahr registriert wurde. Allerdings fie- len die Zuwächse des ProKopfBIP in den Ländern Lateinamerikas und der Karibik 2011 sehr unter- schiedlich aus; in Trinidad und Tobago musste sogar im dritten Jahr in Folge ein Rückgang des ProKopf

BIP hingenommen werden (2011 um 1,7 Prozent).

Der Armutsanteil geht weiter zurück

Nach einer längeren Phase anhaltenden Wirtschafts- wachstums, die nur 2009 kurzfristig unterbrochen worden war, ist die Armut in Lateinamerika auf das niedrigste Niveau seit 20 Jahren gefallen (CEPAL 2011b). Zwischen 1990 und 2010 sank der Anteil der Armen an der Bevölkerung Lateinamerikas um 17 Prozentpunkte, von 48,4 Prozent auf 31,4 Prozent.

Galten 1990 noch 22,6 Prozent der Bevölkerung als absolut arm, so hatte sich dieser Anteil im Jahre 2010 auf 12,3 Prozent fast halbiert. Ende 2011 lebten nach Schätzungen der CEPAL 174 Millionen Lateiname-

rikaner in Armut, davon 73 Millionen in extremer Armut. Während 2011 die Zahl der armen Menschen in Lateina- merika gegenüber dem Vorjahr wei- ter sank (um 3 Millionen), war bei dem Anteil der in extremer Armut Leben- den ein leichter Anstieg zu registrieren.

Der steile Anstieg der Nahrungsmittel- preise 2011 hat diese Bevölkerungs- gruppe besonders betroffen.

Abbildung 1: Wirtschaftswachstum 2011 in Lateinam erika im internationalen Vergleich— Veränderung des Bruttoinlandsproduktes in konstanten USDollar von 2005 gegenüber dem Vorjahr in %

Quelle: World Bank (2012).

Abbildung 2: Entwicklung des lateinamerikanischen BIP 20022011 — Veränderung gegenüber dem Vorjahr in %

Quelle: CEPAL [Comisión Económica para América Latina y el Caribe] (2011a).

* Vorläufiger Wert; ** Reales BIP in konstanten USDollar des Jahres 2005.

Der Rückgang der Armutsinzidenz in Lateiname rika ist vor allem auf höhere Arbeitseinkommen zurück- zuführen, in geringerem Maße auch auf direkte, ziel- gruppenorientierte staatliche Einkommenstransfers.

Besondere Erfolge bei der Armutsreduzierung wur- den zwischen 2009 und 2010 in Peru, Ekuador, Argen- tinien, Uruguay und Kolumbien erzielt; nur in Hon- duras und Mexiko war ein signifikanter Anstieg der Armutsquoten um 1,7 bzw. 1,5 Prozentpunkte zu registrieren. Es wäre allerdings verfehlt, die Erfolge, die in lateinamerikanischen Ländern bei der Bekämp- fung der Armut erzielt wurden, einseitig dem anhal- tenden Wirtschaftswachstum zuzuschreiben. Wirt- schaftswachstum sickert nicht automatisch zu den

Armen durch. Für inklusives Wirtschaftswachstum bedarf es sozialer Sicherungssysteme als Bindeglied zwischen dem wirtschaftlichen Wachstumsprozess und den armen Bevölkerungsgruppen. Zwar sind im Zuge des wirtschaftlichen Wachstums überall in Lateinamerika zusätzliche Arbeitsplätze entstan- den, jedoch überwiegend im informellen Bereich, mit geringer Produktivität und ohne soziale Absiche- rung. Lediglich vier von zehn Arbeitnehmern haben sozialversicherungspflichtige Beschäftigungsverhält- nisse im formalen Arbeitsmarkt.

Die Exportwirtschaft boomt – aber nicht überall Kräftige Impulse erhielt der Wachstumsprozess in Lateinamerika auch 2011 wieder von der Außenwirt- schaft. Die Exporterlöse der Region stiegen gegenüber dem Vorjahr um 23 Prozent und erreichten mit über einer Billion USD einen neuen Rekordwert (vgl. Abbil- dung 3). Vor allem südamerikanische Länder konn- ten von dem Höhenflug der Preise für Rohstoffe und Agrarprodukte in der ersten Jahreshälfte 2011 profitie- ren. Am größten waren die Erlöszuwächse für Expor- teure von Erdöl und Erdgas, darunter Venezuela (+40,0 Prozent) und Bolivien (+31,5 Prozent). Von deutlich gestiegenen Weltmarktpreisen wurden auch die Expor- teure von Mais, Weizen und Soja begünstigt sowie die RindfleischExporteure Argentinien (+25,3 Pro- zent) und Paraguay (+23,7 Prozent). Andere südame- rikanische Länder wie Brasilien, Kolumbien und Peru konnten ebenfalls überdurchschnittliche Zuwächse ihrer Exporterlöse erzielen (vgl. Tabelle 1). Anders als in den Vorjahren waren auch die meisten karibischen Inselstaaten 2011 in der Lage, ihre Einnahmen aus der Quelle: CEPAL (2011a); IMF (2011a); World Bank (2012).

a=Reales Bruttoinlandsprodukt.

b=Jahresdurchschnittliche Veränderung des Verbraucherpreisindex.

c=Saldo von Staatseinnahmen und ausgaben (ohne Zinszah- lungen auf bestehende Schulden).

p=Vorläufige Werte.

.. Daten nicht verfügbar.

Tabelle 1: Gesamtwirtschaftliche Eckdaten 2011

Land Wachstumsrate des BIPa (in %) 2011p Wachstumsrate des BIPa pro Kopf (in %) 2011p Inflationsrateb (in %) 2011p Primärsaldo des öffentlichen Haushaltsc (in % des BIP) 2011p

Antigua und Barbuda 2,1 3,2 3,7 +2,5

Argentinien 9,0 8,0 9,5 +1,1

Bahamas 2,0 0,8 3,3 2,2

Barbados 1,0 0,6 10,6 +2,0

Belize 2,5 0,6 0,9 +2,1

Bolivien 5,1 3,4 8,3 +3,1

Brasilien 2,9 2,0 6,6 +3,2

Chile 6,3 5,3 3,9 +2,0

Costa Rica 3,8 2,4 4,6 3,0

Dominica 0,9 0,9 3,1 0,3

Dominikanische Republik 4,5 3,2 8,6 +0,8

Ekuador 8,0 6,8 5,5 +0,1

El Salvador 1,4 0,8 5,1 1,2

Grenada 2,1 1,2 3,2 3,0

Guatemala 3,3 0,8 6,1 1,4

Guyana 4,8 4,5 6,1 0,9

Haiti 4,5 2,8 10,4 +0,7

Honduras 3,2 1,2 5,4 1,9

Jamaika 1,3 0,9 7,7 +5,1

Kolumbien 5,5 4,1 4,0 +0,2

Kuba 2,5 2,5 1,7 ..

Mexiko 4,0 3,0 3,5 0,7

Nikaragua 4,5 3,2 7,9 +1,4

Panama 10,5 8,8 6,8 +0,5

Paraguay 4,0 2,3 5,6 +0,8

Peru 7,0 5,8 4,6 +1,8

Saint Kitts und Nevis 4,5 2,5 6,6 +3,9

Santa Lucia 2,5 1,3 3,7 4,7

St. Vincent u. Grenadinen 2,6 2,6 0,7 0,3

Surinam 4,5 3,7 15,8 0,5

Trinidad & Tobago 1,4 1,7 3,7 3,8

Uruguay 5,5 5,2 8,4 +1,3

Venezuela 4,2 2,6 28,9 3,8

Lateinamerika & Karibik 4,2 3,2 6,9 -0,3

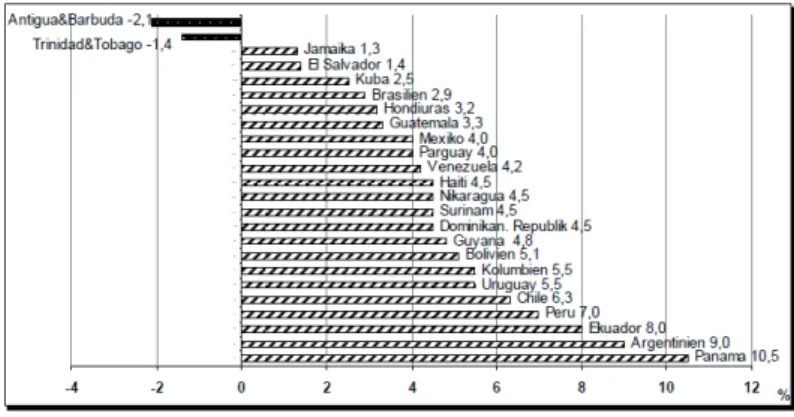

Abbildung 3: Gesamtwirtschaftliche Entwicklung in Latein

amerika und der Karibik 2011*;

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr** in %

Quelle: Tabelle 1.

* Vorläufige Werte.

** Reales BIP in konstanten USDollar des Jahres 2005.

Warenausfuhr zu steigern. Jedoch ist für diese Län- dergruppe – ähnlich wie für mehrere zentralamerika- nische Staaten – die Tourismusindustrie der wichtigste Devisenbringer. Der Anstieg der Einnahmen aus dem Tourismus war 2011 mit vier Prozent gegenüber dem Vorjahr in der Karibik und in Zentralamerika aller- dings deutlich schwächer als in anderen Destinatio- nen des internationalen Tourismus. So wurden bei- spielsweise während der ersten acht Monate des Jah- res 2011 in Südamerika 13 Prozent mehr Touristenan- künfte registriert als im Vorjahr. Zu diesem Anstieg trugen in erheblichem Maß Touristen aus Brasilien bei, wo 2011 bei steigenden Einkommen die Ausgaben für Auslandsreisen um 44 Prozent zunahmen. Hingegen gaben USBürger – eine der wichtigsten Besuchergrup- pen in Zentralamerika und der Karibik – 2011 für Aus- landsreisen nur fünf Prozent mehr aus als 2010, da die wirtschaftliche Flaute in den USA die Reiselust in die Karibik erheblich gedämpft hatte.

Während der Anstieg der Deviseneinnahmen in der Tourismusindustrie Zentralamerikas und der Karibik 2011 geringer als erwartet blieb, erfolgte ein gewisser Ausgleich durch die kräftig gestiegenen Rücküberweisungen der Migranten in ihre Heimat- länder. Vor allem in El Salvador, Jamaika, Hondu- ras, Guyana, Nikaragua, Haiti und Guatemala, die am stärksten auf diese Devisenzuflüsse angewiesen sind, erhöhten sich die Rücküberweisungen um 7,6 Prozent gegenüber dem Vorjahr; mehr als zwei Drittel der Migranten aus diesen Staaten leben in den USA.

Fast ebenso stark angestiegen wie die Exporter- löse sind 2011 in Lateinamerika die Aufwendungen für Warenimporte, die sich um fast 23 Prozent gegen- über dem Vorjahr erhöhten. In Ländern wie Argenti- nien, Bolivien, Chile und Peru lagen die Zuwachsra- ten der Wareneinfuhr weit höher als im lateinameri- kanischen Durchschnitt und übertrafen auch die Stei- gerung ihrer Exporterlöse. Der Saldo in der aggre-

gierten Handelsbilanz für Lateinamerika und die Karibik wies 2011 erneut einen Überschuss aus, aller- dings nicht mehr in der Größenordnung wie er noch vor einigen Jahren erwirtschaftet wurde. Außer Ekua- dor, Paraguay und Uruguay erzielten die südamerika- nischen Länder weiterhin Handelsbilanzüberschüsse unterschiedlicher Größenordnung; von den zentrala- merikanischen und karibischen Staaten konnten nur Trinidad und Tobago einen Aktivsaldo in der Han- delsbilanz aufweisen. Da die Dienstleistungsbilanzen und die Bilanzen der Erwerbs und Vermögensein- kommen in den Ländern der Region traditionell mit Passivsalden abschließen, waren die Salden der Lei- stungsbilanzen der meisten Staaten im Wirtschafts- raum Lateinamerika 2011 negativ. Ein Defizit der Lei- stungsbilanz von 1,4 Prozent des BIP bezogen auf die gesamte Wirtschaftsregion Lateinamerika ist jedoch noch kein Anlass für dringende außenwirtschaftspo- litische Kurskorrekturen, zumal die externen Kapital- zuflüsse nach Lateinamerika 2011 wie auch im Vor- jahr mehr als ausreichend waren, um den Finanzie- rungsbedarf für den Passivsaldo der Leistungsbilanz zu decken. Die zentralen Devisenreserven haben sich fast überall in der Region 2011 erneut erhöht. Für Bra- silien wird eine Zunahme der zentralen Devisenvor- räte um über 64 Mrd. USD ausgewiesen, für Mexiko ein Plus von 20,5 Mrd. USD. In Folge hoher Kapital- abflüsse aus Argentinien musste die dortige Zentral- bank per Saldo demgegenüber Devisen in Höhe von über sechs Mrd. USD abgeben.

Auch wenn sich während der letzten Monate des Jahres 2011 bei rückläufigen Weltmarktpreisen für Roh- stoffe und Agrarprodukte der Aufwärtstrend bei den Exporterlösen lateinamerikanischer Primärgüterex- porteure nicht fortgesetzt hat, bedeutet das noch keine grundsätzliche Gefährdung des außenwirtschaftlichen Gleichgewichts der Wirtschaftsregion. Problematisch wird die Situation aber in denjenigen Ländern, in denen über längere Zeit ein Leistungsbilanzdefizit erheblicher Größenordnung mit einem anhaltend hohen Haus- haltsdefizit einhergeht. Ein solches „Zwillingsdefizit“

bedeutet, dass das Land über seine Verhältnisse lebt und mittelfristig wegen sinkender Investitionen das wirtschaftliche Wachstum gebremst wird.

Geht man davon aus, dass sich bedrohliche makro- ökonomische Ungleichgewichte und die Unfähigkeit von Regierungen zur Umsetzung wirksamer Stabilisie- rungspolitiken im Rating der Staatsanleihen dieser Län- der niederschlagen, dann ist die Situation überall im Wirtschaftsraum Lateinamerika vergleichsweise bes- ser einzuschätzen als beispielsweise in Griechenland.

Denn während die RatingAgentur Standard&Poor’s Abbildung 4: Warenausfuhr und Wareneinfuhr in Latein

amerika 20072011 – Milliarden USDollar

Quelle: CEPAL (2011a).

* Vorläufige Werte; ** Fob (Free on board).

griechische Staatsanleihen derzeit mit CC bewertet, erhalten auf ausländische Währung laufende Staatsan- leihen lateinamerikanischer Emittenten bessere Noten.

In Lateinamerika schneiden derzeit am schlechtesten Belize, Ekuador und Jamaika (B), gefolgt von Argen- tinien und Honduras (B) sowie Bolivien und Venezuela (B+) ab; am besten wird die Kreditwürdigkeit von Chile

(A+) sowie Trinidad und Tobago (A) eingeschätzt.1 Positive Aussichten für 2012 – jedoch mit Unsicherheiten Eine mögliche weitere Abschwächung der weltwirt- schaftlichen Dynamik, insbesondere in Folge konjunk- tureller Stagnationstendenzen in den großen Industrie- staaten, sowie nicht vorhersehbare negative Auswir- kungen der Verschuldungskrise in der EuroZone las- sen kurz und mittelfristige Projektionen der gesamt- wirtschaftlichen Entwicklung in Lateinamerika und der Karibik unsicher erscheinen. Erwartet wird der- zeit für 2012 ein gesamtwirtschaftliches Wachstum – mit erheblichen Unterschieden innerhalb der Region –, das im lateinamerikanischen Durchschnitt auf 3,6 bis 4,0 Prozent gegenüber dem Vorjahr eingeschätzt wird.

Südamerika wird mit einer projektierten Wachs- tumsrate des BIP von knapp 4 Prozent für das Jahr 2012 voraussichtlich wieder der Wachstumsmotor im Wirtschaftsraum Lateinamerika sein, obgleich mit einer etwas geringeren Dynamik als 2011. In den 1 Vgl. <www.standardandpoors.com> (20.01.2012). Die Bewer-

tung mit A bedeutet, dass das Land gut in der Lage ist, seine finanziellen Verpflichtungen zu erfüllen; bei B wird eine mög- liche Gefährdung der Zahlungsfähigkeit bei ungünstiger Ent- wicklung der wirtschaftlichen und finanziellen Rahmenbe- dingungen gesehen; CC bedeutet akute Gefährdung der Zah- lungsfähigkeit des Landes; mit den Zusätzen + und – wird die relative Position innerhalb der jeweiligen Bewertungskatego- rie zum Ausdruck gebracht (<www.standardandpoors.com/

ratings/definitionsandfaqs/en/eu#def_1>; 20.01.2012).

kleineren Volkswirtschaften Zentralamerikas wird eine leichte Belebung der gesamtwirtschaftlichen Dynamik gegenüber 2011 prognostiziert, mit einem Zuwachs des BIP 2012 um 3,8 Prozent gegenüber 2010. Hingegen bleiben die Wachstumsaussichten für die Karibik auch 2012 wieder eher verhalten, mit einer Zunahme der gesamtwirtschaftlichen Wertschöpfung

von unter zwei Prozent. In der Gruppe der sieben führenden Volkswirtschaften Lateinamerikas, auf die etwa 90 Prozent der regionalen Wertschöpfung entfal- len, werden für 2012 die höchsten Wachstumsraten in Peru (5,3 Prozent), Kolumbien (4,5 Prozent), Chile (4,4 Prozent) und Argentinien (4,4 Prozent) erwartet, die bereits 2011 overperformer innerhalb Lateinamerikas waren (CEPAL 2011a, IMF 2011a, World Bank 2012).

Von großer Bedeutung für die wirtschaftliche Ent- wicklung in ganz Lateinamerika ist zweifellos der zukünftige Kurs der brasilianischen Wirtschaft. Bra- siliens Präsidentin Dilma Rousseff hat im ersten Jahr ihrer Amtsführung deutlich gemacht, dass sie die sta- bilitätsorientierte Wirtschafts und Finanzpolitik ihres Vorgängers Luiz Inácio Lula da Silva tatsächlich fort- führt; zudem geht sie entschiedener gegen die ende- mische Korruption im Lande vor. Allerdings hat sie von ihrem Amtsvorgänger bislang ungelöste innen- politische Aufgaben übernommen, zu denen insbe- sondere eine Bildungsreform, eine Steuerreform und eine Reform der gesetzlichen Alterssicherung gehö- ren. Wirtschafts und finanzpolitische Gestaltungs- spielräume für ihre Reformagenda hat Dilma Rous- seff im Laufe des Jahres 2011 unter anderem dadurch gewonnen, dass die brasilianische Währung nicht mehr unter Aufwertungsdruck steht. Im Gegenteil, erstmals seit 2008 sank 2011 der Wechselkurs der bra- silianischen Währung, der Real, gegenüber dem US

Dollar um rund elf Prozent. Dieser Kursverlust, der Abbildung 5: Gesamtwirtschaftliche Entwicklung 2011 und Projektion 2012 in den führenden Volkswirtschaften Latein-

amerikas – Veränderung des realen BIP gegenüber dem Vorjahr in %

Quelle: CEPAL 2011a, IMF 2011a, World Bank 2012. * Projektion.

die inländische Investitionsneigung gedämpft wird.

Mittelfristig könnte es sich für Mexiko positiv auswir- ken, dass der allmähliche Prozess der Reindustrialisie- rung in den USA zu wieder steigenden Aufträgen für die maquiladora, die industrielle Lohnveredelung, in dem Nachbarland südlich des Rio Grande führt. Zudem gibt es Anzeichen dafür, dass chinesische Unternehmen, für die Mexiko ein wichtiger Absatzmarkt für industrielle Fertigprodukte ist, verstärkt in Produktionsanlagen in Mexiko investieren. Hierdurch konnten sie den Vorteil geringerer Transportkosten nutzen und damit die stei- genden Lohnkosten in China ausgleichen.

In Argentinien, der drittgrößten Volkswirtschaft Lateinamerikas, wird 2012 ein deutlicher Rückgang des gesamtwirtschaftlichen Wachstums auf 4,3 Prozent gegenüber noch neun Prozent im Vorjahr erwartet. Zu dieser Abschwächung der Wachstumsdynamik tragen eine rückläufige Auslandsnachfrage sowie die sinkende Kaufkraft der argentinischen Konsumenten bei. Sie sind nicht nur von der drastischen Kürzung der staat- lichen Subventionen für Gas, Wasser und elektrischen Strom betroffen, die von der argentinischen Regierung beschlossen wurde, sondern auch von den steigenden Konsumentenpreisen, deren Jahresrate von unabhängi- gen Beobachtern auf 20 bis 25 Prozent geschätzt wird (LatAmConsult 2012). Die inflationäre Preisentwick- lung in Argentinien dürfte sich 2012 noch beschleu- nigen, wenn die Notenbank – wie angekündigt – an ihrer expansiven Geldpolitik festhält. Weiter steigende Preise wirken sich jedoch nachteilig auf die internatio- nale Wettbewerbsfähigkeit Argentiniens aus, und hohe Zinssätze dämpfen die Investitionsneigung im Lande, so dass das gesamtwirtschaftliche Wachstum weiter an Dynamik zu verlieren droht.

Günstigen Wachstumsaussichten für weitere Reformen nutzen

Anlässlich des XXVI. Iberoamerikanischen Gipfels, der Ende Oktober 2011 in Paraguays Hauptstadt Asun- ción stattfand, legten die CEPAL und die OECD einen gemeinsamen Bericht vor, in dem Lateinamerika wei- terhin gute Wachstumsaussichten bescheinigt werden (ECLAC/OECD 2011). Der Bericht betont aber auch die Notwendigkeit, durch strukturelle Reformen die Ent- wicklungshindernisse abzubauen, die der Mobilisie- rung des enormen ökonomischen Potenzials Latein- amerikas entgegenstehen. Die Staaten der Region sollten jetzt das anhaltende wirtschaftliche Wachs- tum nutzen, um ihre für eine nachhaltige Entwick- lung erforderlichen Aufgaben zu erfüllen. Für die Zeit nach dem Rohstoffboom benötigt Lateinamerika eine die brasilianischen Ausfuhren verbilligt und die Ein-

fuhren verteuert, wird auf Auswirkungen der Euro

Schuldenkrise und die Erwartung eines rückläufigen Engagements ausländischer Investoren in Brasilien zurückgeführt (LatAmConsult 2012).

In den Projektionen der CEPAL, des IWF und der Weltbank für 2012 wird übereinstimmend von einem Zuwachs des brasilianischen BIP zwischen 3,4 und 3,6 Prozent gegenüber dem Vorjahr ausgegangen. Die Aussicht auf eine leichte Beschleunigung des Wachs- tumstempos der größten Volkswirtschaft der Region wird gestützt durch die absehbare Lockerung der Geld

und Fiskalpolitik Brasiliens und die damit einherge- hende Stärkung der Inlandsnachfrage. Vor allem von der privaten Konsumnachfrage der wachsenden Mit- telklasse werden weiterhin kräftige Impulse für das Wirtschaftswachstum Brasiliens ausgehen, aber auch der Anstieg der Beschäftigung und die Erhöhung des gesetzlichen Mindestlohns (+13,6 Prozent) zum Jah- resbeginn 2012 dürften die Konsumnachfrage nach- haltig stützen. Zusätzliche expansive Effekte sind mit dem Programm zur Beschleunigung des Wachstums (Programa de Aceleração do Crescimento/PAC II) ver- bunden, das Investitionen in die Infrastruktur, in den Energiesektor sowie in den Bildungsbereich mit einem Gesamtvolumen von 880 Mrd. USD vorsieht. Hinzu kommen die Multiplikatoreffekte der steuerfinanzier- ten Ausgaben für die Vorbereitung der Fußballwelt- meisterschaft 2014 – das Jahr, in dem auch der nächste Präsidentschaftswahlkampf in Brasilien stattfinden wird und die Amtsinhaberin traditionsgemäß üppige Geschenke aus dem öffentlichen Haushalt verteilen dürfte. Sollte sich das Wachstum der brasilianischen Wirtschaft 2013 weiter beschleunigen (der aktuellen WeltbankPrognose zufolge auf 4,4 Prozent), dann wird das erklärte Ziel mit einiger Wahrscheinlichkeit erreicht werden, bis 2015 zur fünftgrößten Volkswirtschaft der Welt aufzusteigen. Das britische Centre for Econo- mics and Business Research (CEBR) veröffentlichte im Dezember 2011 eine Studie, wonach das brasilianische BIP bereits 2011 dasjenige Großbritanniens übertraf, und Brasilien damit auf Platz 6 im Club der zehn größ- ten Weltwirtschaftsmächte vorgerückt ist (<www.bbc.

co.uk/news/business16332115>; 19.01.2012).

Für Mexikos Wirtschaft sind die kurz bis mittel- fristigen Perspektiven gemischt. Zwar hat das Land die Folgen der globalen Finanzkrise 2008 und die damit einhergehende Rezession in den USA überwunden und konnte 2010 wieder auf den Wachstumspfad zurück- kehren. Aber 2012 wird sich die Wachstumsdynamik wegen sinkender Auslandsnachfrage nach mexikani- schen Produkten leicht abschwächen, wodurch auch

politische Agenda, auf der Reformen der staatlichen Institutionen, der Steuersysteme sowie des Bildungs- wesens im Vordergrund stehen.

Damit Lateinamerika den Produktivitätsrückstand zu den entwickelten Ländern und auch zu anderen Schwellenländern aufholen kann, sind nicht nur höhere staatliche und vor allem mehr private Investitionen in Forschung und Entwicklung erforderlich, sondern zudem müssen nationale Innovationsstrategien konzi- piert und umgesetzt werden. Die höchsten Wertschöp- fungszuwächse werden nicht mit Primärprodukten generiert, sondern in wissensbasierten Produktions- prozessen. Um in diesen Bereichen im internationalen Wettbewerb bestehen zu können, sind die lateinameri- kanischen Gesellschaften auf die Fähigkeiten für tech- nologische Entwicklungen und für die Assimilation neuer Technologien angewiesen. Dies setzt entspre- chendes Humankapital mit einem auf dem Arbeits- markt verwertbarem Qualifikationsniveau voraus.

Zwar wurden in den zurückliegenden Jahren fast überall in Lateinamerika die Bildungsausgaben deut- lich erhöht, und die Reichweite der Schulsysteme hat sich ausgedehnt, aber deren Qualität wird nach wie vor als unzureichend beurteilt. Dies gilt vor allem für die staatliche Primarschulausbildung sowie für die man- gelnde Ausrichtung der Sekundarschulausbildung auf die Beschäftigungsbefähigung der Absolventen.

Um die Herausforderungen zu bewältigen, die sich den staatlichen Verwaltungen in Lateinamerika beim Abbau bestehender Entwicklungshindernisse stellen, müssen sie auch über die benötigten finanziellen Res- sourcen verfügen können. Dies wird nur mit umfas- senden Steuerreformen und Effizienzsteigerungen der Steuerverwaltungen möglich. Derzeit verfügen die staatlichen Verwaltungen in den meisten Ländern Lateinamerikas über wesentlich geringere Einnahmen pro Kopf der Bevölkerung als dies in den westlichen Industrieländern und in der Mehrzahl der Schwel- lenländer der Fall ist. Während die Steuerquote, d.h.

die Steuereinnahmen in Prozent des BIP, im Jahr 2008 im Durchschnitt der OECDLänder rund 35 Prozent betrug, erreichte sie beispielsweise in El Salvador, Gua- temala und Venezuela weniger als 15 Prozent; ledig- lich in Argentinien und Brasilien lag diese Quote bei über 30 Prozent Prozent des BIP. Vergleichsweise nied- rige Steuerquoten in der Mehrheit der lateinamerika- nischen Länder sind aber nicht nur das Ergebnis einer ineffizienten Steuerverwaltung, die endemische Steu- erumgehung und hinterziehung begünstigt, sondern sie resultieren auch aus der Struktur der Steuersysteme.

In vielen Ländern der Region liegt der Schwerpunkt der Besteuerung auf den indirekten Steuern, vor allem

auf Verbrauchssteuern mit Proportionaltarifen und damit einhergehenden Regressionseffekten, die Bezie- her niedriger Einkommen relativ stärker belasten als die höheren Einkommensgruppen. Um diesen nega- tiven Umverteilungseffekt abzuschwächen und gleich- zeitig höhere Steuereinnahmen zu generieren, ist eine breitere Basis der Besteuerung der persönlichen Ein- kommen mit einem Progressionstarif erforderlich (wie z.B. in der bundesdeutschen Einkommensteuer) sowie die Beseitigung der zahlreichen Abzugsmöglichkeiten und Ausnahmetatbestände bei der Ermittlung des steu- erpflichtigen Einkommens. Höhere staatliche Einnah- men führen aber nur dann zu mehr staatlichen Leis- tungen, wenn Effizienz und Effektivität der staatlichen Verwaltung steigen und die Entscheidungen über die Mittelverwendung transparenter werden.

Auch für Lateinamerika gilt, dass sich die Vision einer nachhaltigen Entwicklung nur verwirklichen lässt, wenn der Staat die Schlüsselrolle ausfüllt, die ihm bei der Förderung gesamtwirtschaftlichen Wachstums und bei der sozialen Integration zukommt. Fast über- all in Lateinamerika ist in den zurückliegenden Jahren die Wirtschaft kräftig gewachsen, und diese „Wachs- tumsdividende“ sollte genutzt werden, um jetzt ver- stärkt den Abbau der sozialen Ungleichheit anzugehen.

Noch immer gehören zehn lateinamerikanische Staaten zu der Gruppe jener 15 Länder mit der weltweit größ- ten Einkommensungleichheit.

Literatur

CEPAL (2011a), Balance preliminar de las economías de América Latina y el Caribe 2011, Santiago de Chile.

CEPAL (2011b), Panorama social da América Latina 2011, Santiago de Chile.

ECLAC/OECD [Economic Commission for Latin America and the Caribbean/Development Centre of the Organ- isation for Economic Cooperation and Development]

(2011), Latin American Economic Outlook 2012. Transform- ing the State for Development, Paris.

IMF [International Monetary Fund] (2011a), Regional Eco- nomic Outlook Western Hemisphere. Shifting Winds, New Policy Challenges, Washington, D.C.

IMF (2011b), World Economic Outlook, Washington, D.C.

LatAmConsult – Dr. Heinz Mewes (2012), Lateinamerika Finanzmarkt Monitor, 02.01.2012.

Standard&Poor’s Ratings Services (2012), Sovereigns Ratings List, online: <www.standardandpoors.com/ratings/sov- ereigns/ratingslist/en/eu/?subSectorCode=39§orId

=1221186707758&subSectorId=122118734> (24.01.2012).

World Bank (2012), Uncertainties and Vulnerabilities. Global Economic Prospects January 2012, Washington, D.C.

Das GIGA German Institute of Global and Area Studies – Leibniz-Institut für Globale und Regionale Studien in Hamburg gibt Focus-Reihen zu Afrika, Asien, Lateinamerika, Nahost und zu globalen Fragen heraus, die jeweils monatlich erscheinen. Ausgewählte Texte werden in der GIGA Focus International Edition auf Englisch veröffentlicht.Der GIGA Focus Lateinamerika wird vom GIGA Institut für Lateinamerika-Studien redaktionell gestaltet. Die vertre tenen Auffassungen stellen die der Autoren und nicht unbedingt die des Instituts dar. Die Autoren sind für den Inhalt ihrer Beiträge verantwortlich. Irrtümer und Auslassungen bleiben vorbehalten. Das GIGA und die Autoren haften nicht für Richtigkeit und Vollständigkeit oder für Konsequenzen, die sich aus der Nutzung der bereitgestellten In formationen ergeben. Auf die Nennung der weiblichen Form von Personen und Funktionen wird ausschließlich aus Gründen der Lesefreundlichkeit verzichtet.

Redaktion: Michael Radseck; Gesamtverantwortliche der Reihe: André Bank und Hanspeter Mattes

Lektorat: Silvia Bücke; Kontakt: <giga-focus@giga-hamburg.de>; GIGA, Neuer Jungfernstieg 21, 20354 Hamburg Der GIGA Focus ist eine Open-Access-Publikation. Sie kann kostenfrei im Netz gelesen und heruntergeladen werden unter <www.giga-hamburg.de/giga-focus> und darf gemäß den Be dingungen der Creative-Commons-Lizenz Attribution-No Derivative Works 3.0 <http://creative commons.org/licenses/by-nd/3.0/de/deed.en> frei vervielfältigt, verbreitet und öffentlich zu gänglich gemacht werden. Dies umfasst insbesondere die korrekte Angabe der Erstveröffentli- chung als GIGA Focus, keine Bearbeitung oder Kürzung.

Der Autor

Prof. Dr. rer. pol. Hartmut Sangmeister lehrt Entwicklungsökonomik an der RuprechtKarlsUniversität Heidelberg und ist Leiter der Arbeitsgruppe Entwicklungspolitik des AlfredWeberInstituts für Wirt- schaftswissenschaften. Seine Forschungsschwerpunkte der letzten Jahre umfassen Probleme der wirt- schaftlichen und sozialen Entwicklung Lateinamerikas, wirtschaftspolitische Reformprozesse und regio- nale Integration im südlichen Lateinamerika.

EMail: <sangmeister@unihd.de>; Website: <http://wss.unihd.de/epol/>

GIGA-Forschung zum Thema

Im Forschungsschwerpunkt 3 „Sozioökonomische Herausforderungen in der Globalisierung“ beschäfti- gen sich GIGAWissenschaftler u.a. mit der Frage, wie Innovations und Technologieanpassungsprozesse modelliert werden können und wie es um die Übertragbarkeit gängiger Innovations und Wachstumsmo- delle auf Entwicklungsländer steht.

GIGA-Publikationen zum Thema

Günther, Erika, und Hartmut Sangmeister (2010), Kann Lateinamerika die Millennium Development Goals erreichen?, GIGA Focus Lateinamerika, 10, online: <www.gigahamburg.de/gigafocus/lateinamerika>.

Hoffmann, KarlDieter (2010), Steuern, Subventionen und soziale Ungleichheit in Lateinamerika, GIGA Focus Lateinamerika, 7, online: <www.gigahamburg.de/gigafocus/lateinamerika>.

Klein, Wolfram (2009), Die Folgen der Finanzkrise für Lateinamerika. Kann die deutsche Entwicklungspolitik einen Beitrag zu ihrer Überwindung liefern?, GIGA Focus Lateinamerika, 11, online: <www.gigahamburg.

de/gigafocus/lateinamerika>.

Löding, Torge (2009), Zentralamerika. Die Remesa-Ökonomie offenbart ihre Schwächen, GIGA Focus Lateina- merika, 6, online: <www.gigahamburg.de/gigafocus/lateinamerika>.

Sangmeister, Hartmut (2011), Der Wirtschaftsraum Lateinamerika: Positive Aussichten für 2011, GIGA Focus Lateinamerika, 1, online: <www.gigahamburg.de/gigafocus/lateinamerika>.