SPERRFRIST: Mittwoch, 19. Juli 2017, 10:00 Uhr

Mittelfristige Prognose der österreichischen Wirtschaft 2017 – 2021

Österreichische Wirtschaft auf Wachstumskurs

98 Wirtschaftsprognose Economic Forecast Juli 2017

Economic Forecast Juli 2017

Mittelfristige Prognose der österreichischen Wirtschaft 2017 – 2021

Österreichische Wirtschaft auf Wachstumskurs

Die Modellprognosen werden von der Arbeitsgruppe Prognose erstellt:

Ines Fortin Daniela Grozea-Helmenstein Jaroslava Hlouskova Helmut Hofer Sebastian Koch Martin G. Kocher

Robert M. Kunst Simon Loretz Michael Reiter

Edith Skriner Klaus Weyerstraß

Ökonometrisches Forschungsprogramm des Instituts für Höhere Studien

Institut für Höhere Studien (IHS), Wien Institute for Advanced Studies, Vienna

Kontakt:

Martin G. Kocher

: +43/1/599 91-125 email: direktion@ihs.ac.at Helmut Hofer

: +43/1/599 91-251 email: hofer@ihs.ac.at Klaus Weyerstraß

: +43/1/599 91-233

email: klaus.weyerstrass@ihs.ac.at Paul Glück

Public Relations

: +43 660 150 5001 email: glueck@paulglueck.com

Das Institut für Höhere Studien – Institute for Advanced Studies (IHS) forscht im Interesse der Öffentlichkeit zu wirtschafts- und sozialwissenschaftlichen Fragen. Im Mittelpunkt stehen wirtschaftliche Dynamik, Strukturwandel und Nachhaltigkeit, Wohlfahrtsstaat, öffentliche Finanzen und europäische Integration. Das IHS ist insbesondere für seine vierteljährliche Konjunkturprognose bekannt, arbeitet aber auch zu anderen wirtschafts- und sozialpolitisch relevanten Themen, wie Gesundheit, Bildung, und Arbeitsmarkt.

Gegründet wurde das IHS auf Initiative der beiden Exil-Österreicher Paul F. Lazarsfeld und Oskar Morgenstern mit Mitteln der Ford Foundation. Heute erfolgt die Finanzierung über Subventionen des Bundesministeriums für Finanzen (BMF), der Österreichischen Nationalbank (OeNB) und sonstiger Institutionen. Über 40 % des Institutsbudgets wird durch Auftragsforschung erwirtschaftet. Zurzeit sind ca. 150 MitarbeiterInnen und Studierende am Institut beschäftigt. Die WissenschaftlerInnen arbeiten fächerübergreifend und lösungsorientiert in Forschungsgruppen zusammen.

1. EINLEITUNG UND ZUSAMMENFASSUNG 1

Texttabelle: Wichtige Prognoseergebnisse ... 5

Abbildungen: Wichtige Prognoseergebnisse ... 6/7/8 2. PRODUKTIONSPOTENZIAL DER ÖSTERREICHISCHEN WIRTSCHAFT 9

Abbildung: Beiträge der Produktionsfaktoren zum Wachstum des Produktionspotenzials 10 Abbildung: Produktionslücke ... 10

3. DIE INTERNATIONALE KONJUNKTUR 11 Texttabelle: Wirtschaftliche Eckdaten für den Euroraum ... 12

Texttabelle: Internationale Rahmenbedingungen ... 21

4. DIE ÖSTERREICHISCHE AUSSENWIRTSCHAFT 22 5. PERSPEKTIVEN DER INLANDSKONJUNKTUR 24 Abbildung: Sparquote der privaten Haushalte ... 24

Abbildung: Lohneinkommensquote und Haushaltssparquote ... 25

Abbildung: Privater Konsum und Investitionen ... 26

Abbildung: Inflationsrate: Österreich und Euroraum ... 30

Abbildung: Struktur des Inflationsdifferenzials zum Euroraum ... 31

6. MONETÄRE PROGNOSE 35 Texttabelle: Leitzinsen ... 35

Abbildung: Renditeabstände zehnjähriger Staatsanleihen ... 37

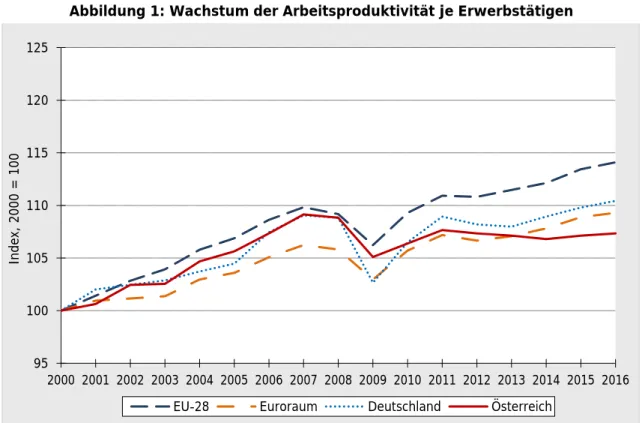

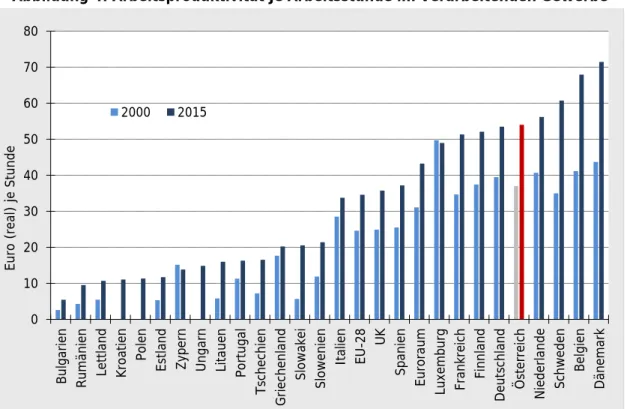

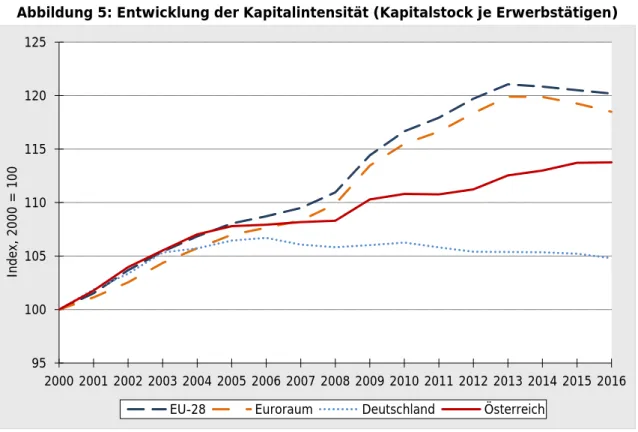

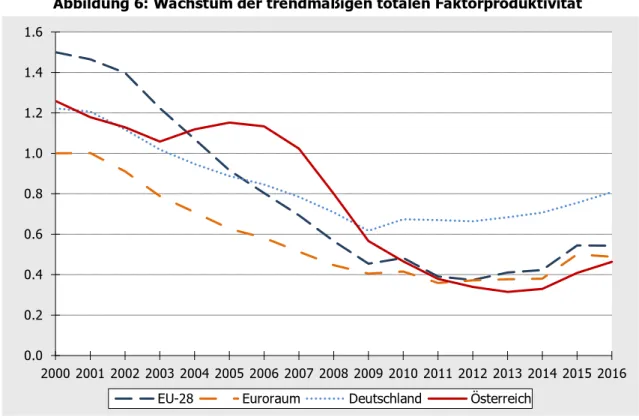

7. PRODUKTIVITÄTSENTWICKLUNG IN ÖSTERREICH IM

EUROPÄISCHEN VERGLEICH 38

TABELLENANHANG 45

Österreichische Wirtschaft auf Wachstumskurs

Nach einer längeren Schwächephase ist die österreichische Wirtschaft im Vorjahr auf einen soliden Wachstumskurs eingeschwenkt. Im Zeitraum 2017 bis 2021 sollte das Bruttoinlandsprodukt um durchschnittlich 1.7 % pro Jahr zulegen, nach 0.8 % in den vergangenen fünf Jahren. Das Wachstumstempo entspricht somit annähernd jenem im Euroraum. Die Inlandsnachfrage wird laut Prognose kräftig expandieren. Ausgehend von der Belebung des Welthandels sollte auch die Exportnachfrage wieder zulegen. Die Inflationsrate wird im Durchschnitt voraussichtlich 2 % betragen. Die Arbeitsmarktlage verbessert sich wegen der guten Konjunktur. Die Beschäftigung dürfte kräftig steigen und die Arbeitslosigkeit etwas zurückgehen. Mit 8 % am Ende des Prognosezeitraums bleibt die Arbeitslosenquote gemäß nationaler Definition aber auf einem sehr hohen Niveau. Aufgrund des vergleichsweise starken Wirtschaftswachstums und der niedrigen Zinsen verringert sich das Budgetdefizit merklich. Weitere Reformschritte im öffentlichen Sektor zur Stärkung des langfristigen Wachstumspotenzials der österreichischen Wirtschaft sind jedoch notwendig.

1. Einleitung und Zusammenfassung

Nach einer längeren Schwächephase expandiert die österreichische Wirtschaft gegenwärtig kräftig.

Der Aufschwung sollte sich auch in den kommenden Jahren fortsetzen, allerdings mit etwas geringerem Tempo. Somit erwartet das Institut für den Zeitraum 2017 bis 2021 ein Wachstum des realen Bruttoinlandsprodukts in Österreich von durchschnittlich 1.7 % pro Jahr. Die mittelfristige Vorausschau übernimmt traditionell die Werte der Prognose vom Juni für die ersten beiden Jahre und erweitert den Prognosehorizont um drei Jahre. Nach 2.2 % und 1.7 % in den Jahren 2017 und 2018 sollte die Wachstumsrate im restlichen Prognosezeitraum rund 1.5 % betragen. Mit 1.7 % fällt das erwartete mittelfristige Wirtschaftswachstum um knapp einen Prozentpunkt höher aus als im Durchschnitt der vergangen fünf Jahre und entspricht jenem im Euroraum.

Im Zuge der weltweiten Wirtschaftskrise hatte sich das Wachstum des Produktionspotenzials (Wirtschaftsleistung bei Normalauslastung) auf knapp 1 % verlangsamt. Mit der Belebung der Investitionen und des technischen Fortschritts sowie der steigenden Bevölkerung erhöhte sich das Wachstum im Jahr 2016 auf 1 ½ %. Dieses Expansionstempo dürfte im Durchschnitt des Prognosezeitraums beibehalten werden. Ausgehend von einer negativen Produktionslücke von 1 ½ % im Vorjahr wird sich die Lücke bis zum Ende des Prognosezeitraums voraussichtlich schließen, da die Wirtschaftsleistung rascher zulegt als das Produktionspotenzial.

Der Prognose liegt die Erwartung einer soliden Expansion der Weltwirtschaft zugrunde. Die US- Wirtschaft befindet sich auf einem moderaten Wachstumspfad und sollte im Prognosezeitraum ein durchschnittliches Wachstum von gut 2 % erzielen. Im Euroraum hat sich der Wirtschafts- aufschwung weiter verfestigt. Nunmehr erwartet das Institut ein durchschnittliches Wachstum von 1 ¾ %. Profitieren sollte die europäische Wirtschaft dabei von einem niedrigeren Ölpreis (54 US- Dollar je Barrel) und einem Wechselkurs von 1.10 US-Dollar/Euro. In den OECD-Ländern dürfte die Wirtschaft im Durchschnitt um gut 2 % zulegen. In den Schwellenländern wird die wirtschaftliche Dynamik im historischen Vergleich moderat ausfallen. So wird für China ein mittelfristiges

1. Einleitung und Zusammenfassung

Wachstum von 6 % erwartet, nach durchschnittlich 7 ¼ % in den vergangen fünf Jahren.

Insgesamt ergibt sich somit ein Wachstum der globalen Wirtschaft von 3 ½ %.

Der private Konsum in Österreich hat insbesondere aufgrund der schwachen Entwicklung der Realeinkommen lange stagniert. Gestützt von der Steuerreform legte der Konsum im Vorjahr um 1.5 % zu. Mit dem Ausklingen der Effekte der Steuerreform dürfte sich die Dynamik etwas verlangsamen. Gegeben die erwartete stabile Entwicklung der Realeinkommen sollte das durchschnittliche Wachstum im Prognosezeitraum mit knapp 1 ¼ % deutlich über jenem in den letzten fünf Jahren liegen (¼ %). Mit 7.4 % erreicht die Sparquote am Ende des Prognose- zeitraums nahezu wieder das Niveau des Jahres 2015.

Im Vorjahr haben die Bruttoanlageinvestitionen kräftig angezogen. Eine verbesserte Einschätzung der Wirtschaftsaussichten, die günstige Finanzierungssituation und wohl auch der Bedarf an Ersatzinvestitionen trieben diese Entwicklung. Im Verlauf des Prognosezeitraums sollte sich die Wirtschaftsdynamik nur geringfügig abschwächen und die anderen Einflussfaktoren für die Investitionsentscheidungen vorteilhaft bleiben. Vor diesem Hintergrund erwartet das Institut ein durchschnittliches Wachstum der Anlageinvestitionen von 2 ¼ % pro Jahr. Die Ausrüstungs- investitionen dürften dabei um 2 ¾ % pro Jahr zulegen. Mit einer durchschnittlichen Wachstums- rate von gut 1 ½ % expandieren die Bauinvestitionen merklich stärker als in den vergangenen fünf Jahren. Hierbei sollte auch die erhöhte Wohnbaunachfrage aufgrund des Zuzugs unterstützend wirken.

Im Jahresverlauf 2016 hat sich der Welthandel nach einer längeren Schwächephase wieder belebt.

Im Einklang mit den verbesserten Aussichten für die globale Produktion sollte der Welthandel im Prognosezeitraum wieder stärker expandieren, die Handelsintensität bezogen auf das globale Wachstum jedoch nicht mehr die Werte von vor der Wirtschaftskrise erreichen. Der schwächere Außenwert des Euro sowie die Verschiebung hin zu einer stärker investitionsgetriebenen Konjunktur in den entwickelten Staaten sollten die österreichische Außenwirtschaft stützen. Für den Prognosezeitraum erwartet das Institut somit ein durchschnittliches Wachstum der Gesamtexporte von knapp 3 ½ %, wobei die Warenexporte geringfügig stärker zulegen (3 ¾ %). Die zunehmende Exportdynamik und die stabile Binnennachfrage implizieren ein durchschnittliches Wachstum der Gesamtimporte von gut 3 %. Von der Außenwirtschaft geht somit im Prognosezeitraum ein leicht positiver Wachstumsbeitrag (0.3 Prozentpunkte pro Jahr) aus.

Für die Jahre 2017 bis 2021 erwartet das Institut eine durchschnittliche Inflationsrate von 2 %. Das Institut unterstellt dabei, dass von den internationalen Rohstoff- und Energiepreisen sowie den Lohnstückkosten keine ausgeprägten preistreibenden Impulse ausgehen. Die Prognose impliziert, dass das Inflationsdifferenzial zum Durchschnitt des Euroraums bis zum Ende des Prognose- zeitraums annähernd verschwindet.

Die guten Wirtschaftsaussichten sollten auch zu einer Verbesserung der Arbeitsmarktlage beitragen.

Die langandauernde Konjunkturschwäche und ein äußerst kräftig gestiegenes Arbeitskräfteangebot haben zu einem historischen Höchststand der Arbeitslosenquote geführt. Im Prognosezeitraum dürfte die Beschäftigungsnachfrage mit einem durchschnittlichen Wachstum von 1.2 % kräftig ausfallen. Das Arbeitskräfteangebot wird voraussichtlich weiterhin zunehmen, allerdings auch aus demografischen Gründen etwas langsamer. Nach 9.1 % im Vorjahr dürfte die Arbeitslosenquote nach nationaler Definition bis zum Jahr 2021 damit auf 8.0 % fallen. Laut Eurostat-Definition wird

die Arbeitslosenquote 5.3 % betragen und damit den Wert von 2016 um ¾ Prozentpunkte unterschreiten. Die wirtschaftspolitischen Maßnahmen zur Senkung der Abgabenlast auf dem Faktor Arbeit stützen die Beschäftigungsnachfrage.

Die Lage der öffentlichen Haushalte wird von den Folgen der Steuerreform, der guten Konjunktur und den niedrigen Finanzierungskosten geprägt. Ausgehend von 0.8 % des BIP in diesem Jahr sollte die gesamtstaatliche Defizitquote bis zum Jahr 2021 auf 0.2 % zurückgehen. Es ist aber anzumerken, dass die konjunkturelle Dynamik, die günstigen Finanzierungsbedingungen sowie die hohe Aufkommenselastizität bei der Lohn- und Einkommensteuer wesentliche Faktoren für diese Budgetentwicklung darstellen. Kostensparende Reformen in der Verwaltung und Reformen zur Dämpfung der mittelfristigen Kosten der Alterung sollten angegangen werden. Das mittelfristige Ziel eines strukturellen Budgetdefizits von maximal 0.5 % des BIP dürfte eingehalten werden. Allerdings sieht das Institut beträchtliche Herausforderungen für die künftige Bundesregierung. Hierbei ist zu bemerken, dass sowohl die Staatsverschuldung als auch die gesamtwirtschaftliche Abgabenquote hoch sind. Problematisch ist die Ausgabenstruktur. Erforderlichen zukunftsorientierten öffentlichen Ausgaben, insbesondere in den Bereichen Bildung, Forschung und Entwicklung, muss stärkere Priorität zukommen. Reformen zur Hebung der vorhandenen Effizienzpotenziale im öffentlichen Bereich sind daher unumgänglich. So könnte etwa durch eine anreizkompatiblere Verteilung der Kompetenzen und eine Beseitigung von Mehrfachzuständigkeiten im Rahmen einer Reform des Finanzausgleichs die Transparenz erhöht und die Weichen für eine effizientere öffentliche Verwaltung gestellt werden. Weitere Maßnahmen zur Stärkung des Wirtschaftorts Österreich sind ebenfalls notwendig, da nur so der Sozialstaat langfristig finanziert werden kann. Hierbei sollten insbesondere Innovationen und der Aufbau von zusätzlichem Humankapital gefördert werden, sodass das Produktivitätsniveau der österreichischen Wirtschaft gehoben werden kann.

Im Vergleich zur mittelfristigen Prognose vom Juli 2016 haben die Abwärtsrisiken für die Weltkonjunktur eher abgenommen. Zwar besteht weiterhin erhebliche politische Unsicherheit, diese scheint jedoch die globale Produktion momentan kaum zu dämpfen. Mittelfristig bleiben die wirtschaftlichen Folgen des Austritts des Vereinigten Königreichs aus der EU das größte Konjunkturrisiko für Europa. Ein starker Einbruch der britischen Wirtschaft oder deutlich verringerte Handelsbeziehungen aufgrund eines „harten“ Brexit würden auf die Wirtschaftsleistung im restlichen Europa drücken. Eine stärker protektionistische Orientierung der US-Handelspolitik und die zu erwartenden Reaktionen der Handelspartner würden die globale Produktion wohl reduzieren.

Risiken gehen auch von der zukünftigen Ausrichtung der Geldpolitik aus. Der beginnende Ausstieg aus der expansiven Geldpolitik könnte Anspannungen auf den Finanzmärkten auslösen, insbesondere in den Schwellenländern. Es ist jedoch zu beachten, dass mit der Dauer der äußerst expansiven Geldpolitik das Risiko von Fehlallokationen aufgrund von Preisverzerrungen, etwa am Immobilienmarkt, merklich zunimmt. Das Risiko einer neuerlichen großflächigen Bankenkrise wird gegenwärtig als gering eingeschätzt, allerdings muss das Problem der notleidenden Kredite in Südeuropa gelöst werden. Eine Ausweitung der geopolitischen Konflikte im Nahen Osten und in Nordafrika (IS-Terrorismus und Flüchtlingskrise) könnte die Wirtschaftsstimmung wieder trüben und wohl auch zu einer Erhöhung der Energiepreise führen. Hingegen würde eine stärkere Expansion der US-Wirtschaft die globale Nachfrage stützen. Hinsichtlich der heimischen Aufwärtsrisiken könnte eine aufgrund der verbesserten Unternehmenserwartungen merklich stärkere Investitionstätigkeit das mittelfristige Wachstumspotenzial steigern.

1. Einleitung und Zusammenfassung

In einem Sonderkapitel der Prognose werden die Entwicklung der Arbeitsproduktivität und der totalen Faktorproduktivität in Österreich sowie ihre Einflussfaktoren analysiert. Die Arbeitsproduktivität, also die Produktion je Beschäftigten oder je Arbeitsstunde, stellt einen der wichtigsten Indikatoren der Wettbewerbsfähigkeit der Volkswirtschaft als Ganzes dar. Die totale Faktorproduktivität gilt als Maß für den technischen Fortschritt. Das Wachstum der Arbeitsproduktivität und der totalen Faktorproduktivität hat sich in Österreich wie auch in vielen anderen Industrieländern in den zurückliegenden Jahren verlangsamt. Dazu trug unter anderem die Investitionsschwäche infolge der Finanz- und Wirtschaftskrise bei. Eine Wiederbelebung des Produktivitätswachstums erfordert laufende Reformen mit dem Ziel, Investitionen und Unternehmensgründungen sowie die Anwendung neuer Technologien zu fördern. Daneben bilden Investitionen in die Grundlagenforschung sowie die Schaffung förderlicher Rahmenbedingungen für Innovationen im Unternehmenssektor Ansatzpunkte für die Wirtschaftspolitik. Die Bildungspolitik steht vor der Herausforderung, ein adäquates Ausbildungsniveau sicherzustellen.

Wichtige Prognoseergebnisse

Durchschnittliche Veränderungen gegenüber dem Vorjahr in Prozent

2007-2011 2012-2016 2017-2021

Bruttoinlandsprodukt, real 1.2 0.8 1.7

Privater Konsum, real 1.0 0.3 1.2

Bruttoinvestitionen insgesamt, real 0.9 0.7 2.5

Bruttoanlageinvestitionen, real 0.5 1.3 2.2

Ausrüstungsinvestitionen, real 2.7 2.3 2.7

Bauinvestitionen, real .1.7 0.3 1.6

Inlandsnachfrage, real 1.0 0.7 1.5

Exporte i.w.S., real 2.4 1.9 3.4

Waren, real (laut VGR) 2.7 1.5 3.7

Reiseverkehr, real (laut VGR) 0.8 1.7 0.7

Importe i.w.S., real 2.2 1.9 3.1

Waren, real (laut VGR) 2.8 1.3 3.2

Reiseverkehr, real (laut VGR) -2.1 -0.1 0.7

Unselbständig Aktiv-Beschäftigte 1.1 1.1 1.2

Arbeitslosenquote: Nationale Definition*) 6.6 8.2 8.3

Arbeitslosenquote: Eurostat-Definition*) 4.7 5.5 5.5

Bruttolohnsumme pro Aktiv-Beschäftigten 2.3 2.0 2.1

Preisindex des BIP 1.8 1.7 1.8

Verbraucherpreisindex 2.2 1.6 2.0

Budgetsaldo Maastricht in % des BIP*) -3.1 -1.8 -0.6

3-Monats-Euribor*) 2.5 0.1 0.2

10-Jahres-Rendite öst. Staatsanleihen*) 3.8 1.4 1.3

Quelle: Statistik Austria, eigene Berechnungen

*) absolute Werte

1. Einleitung und Zusammenfassung

WICHTIGE PROGNOSEERGEBNISSE / 1

-2 % 0 % 2 % 4 %

2014 2015 2016 2017 2018 2019 2020 2021

% gegenüber Vorjahr

BIP – Privater Konsum – Bruttoanlageinvestitionen real

BIP Privater Konsum Bruttoanlageinvestitionen

0 % 1 % 2 % 3 %

2014 2015 2016 2017 2018 2019 2020 2021

% gegenüber Vorjahr

Löhne – Preise – Beschäftigung

Löhne Preise Beschäftigung

WICHTIGE PROGNOSEERGEBNISSE / 2

2 % 3 % 4 % 5 % 6 % 7 % 8 % 9 % 10 %

2014 2015 2016 2017 2018 2019 2020 2021

Arbeitslosenquote

Nationale Definition Eurostat-Definition

0 % 1 % 1 % 2 % 2 % 3 % 3 % 4 % 4 % 5 %

2014 2015 2016 2017 2018 2019 2020 2021

Veränderung gegenüber dem Vorjahr

Importe (i.w.S.) – Exporte (i.w.S.)

Importe Exporte

1. Einleitung und Zusammenfassung

WICHTIGE PROGNOSEERGEBNISSE / 3

-5 %

-4 %

-3 %

-2 %

-1 %

0 %

1 %

2 %

3 %

4 %

5 % 20142015201620172018201920202021

Wachstumsbeiträge der realen Endnachfragekomponenten Importe Exporte Statistische Differenz Investitionen Öffentlicher Konsum Privater Konsum BIP

2. Produktionspotenzial der österreichischen Wirtschaft

Im Einklang mit der von der Europäischen Kommission verwendeten Methode schätzt das Institut das österreichische Produktionspotenzial, also das bei normaler Kapazitätsauslastung erreichte Produktionsniveau, auf Basis einer Produktionsfunktion mit den Einsatzfaktoren trendmäßiges Arbeitsvolumen, Kapital und Trend des technischen Fortschritts.

Das Arbeitsvolumen berechnet sich aus der Bevölkerung im erwerbsfähigen Alter, der Erwerbsquote, der strukturellen Arbeitslosenquote und der durchschnittlichen Arbeitszeit je Erwerbstätigen. Bezüglich der Bevölkerungsentwicklung wird auf die Prognose von Statistik Austria zurückgegriffen. Die Bevölkerung im Alter von 15 bis 64 Jahren steigt demnach im Zeitraum 2017 bis 2021 um knapp ½ % pro Jahr. Dieser Anstieg ist auf den positiven Wanderungssaldo mit dem Ausland zurückzuführen. Hinsichtlich der trendmäßigen Erwerbsquote, also des Anteils der Personen im erwerbsfähigen Alter, die dem Arbeitsmarkt zur Verfügung stehen, wird für den Prognosezeitraum ein Anstieg um knapp 0.4 Prozentpunkte pro Jahr unterstellt. Hinsichtlich der strukturellen Arbeitslosenquote geht das Institut von einer Stabilisierung auf dem derzeitigen Niveau aus. Die durchschnittliche Arbeitszeit je Erwerbstätigen war in den vergangenen Jahren rückläufig, was insbesondere auf die wachsende Bedeutung der Teilzeitarbeit zurückzuführen ist.

Im Prognosezeitraum sollte sie weiter um etwa ½ % pro Jahr zurückgehen. Aus der beschriebenen Entwicklung der Komponenten ergibt sich für das trendmäßige Arbeitsvolumen bis zum Jahr 2021 eine jahresdurchschnittliche Zunahme um ½ %.

Aufgrund der Investitionsschwäche als Folge der Großen Rezession hat sich das Wachstum des Kapitalstocks deutlich abgeschwächt und belief sich im Jahr 2016 auf 1 ½ %. Im Prognosezeitraum sollte sich das Expansionstempo auf 1 ¾ % pro Jahr beschleunigen. Mit der anziehenden Sach- kapitalbildung dürfte ein stärkerer technischer Fortschritt einhergehen, denn mit neu installierten Anlagen sind oft technologische Weiterentwicklungen verbunden. Der technische Fortschritt wuchs gemäß der hier verwendeten Methode in den Jahren 2012 bis 2016 in Österreich nur um ¼ % pro Jahr. Mit der kräftigeren Investitionstätigkeit dürfte sich in den kommenden Jahren der technologische Fortschritt beschleunigen und im Durchschnitt des Prognosezeitraums um ½ % wachsen.

Aufgrund der Belebung der Investitionen und des technischen Fortschritts sowie der steigenden Bevölkerung erhöhte sich das Wachstum des Produktionspotenzials im Jahr 2016 von 1 % auf 1 ½ %. Dieses Expansionstempo dürfte im Durchschnitt des Prognosezeitraums beibehalten werden, nach nur 1 % pro Jahr im zurückliegenden Fünfjahreszeitraum. Wie die Abbildung zeigt, tragen mittelfristig die Nutzung des Sachkapitalbestands und der technische Fortschritt am meisten zum Wachstum des Produktionspotenzials bei.

2. Produktionspotenzial

Im Jahr 2016 dürfte das Niveau des realen Bruttoinlandsprodukts um 1 ½ % niedriger als das Produktionspotenzial gewesen sein. Im Durchschnitt des Prognosezeitraums wird die gesamt- wirtschaftliche Produktion laut dieser Prognose um durchschnittlich 1.7 % steigen, sodass die Produktionslücke im Jahr 2021 geschlossen sein sollte.

-0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Beiträge

der Produktionsfaktoren zum Wachstum des Produktionspotenzials (Prozentpunkte bzw. Prozent)

Arbeitsvolumen Kapital Technischer Fortschritt Produktionspotenzial

-4 % -3 % -2 % -1 % 0 % 1 % 2 %

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Produktionslücke

Abweichung des realen Bruttoinlandsprodukts vom Produktionspotenzial in % des Produktionspotenzials

3. Die internationale Konjunktur

Internationale Konjunkturprognosen

In den Jahren 2012 bis 2016 wuchs die Weltwirtschaft um durchschnittlich 3.4 % pro Jahr. Der Welthandel legte um 1.9 % pro Jahr zu, womit sich die Handelsintensität bezogen auf das globale Wachstum markant abschwächte. Im Verlauf der vergangenen fünf Jahre fielen die Rohstoffpreise und die Zinsen gaben nach, trotzdem wurde vergleichsweise wenig investiert. Vor allem in der Güterverarbeitenden Industrie mangelte es den Unternehmern an Vertrauen. Zusätzlich dämpften die notwendig gewordenen Budgetkonsolidierungsmaßnamen in den hochverschuldeten Staaten die globale Nachfrage. So verzeichneten die Industrieländer eine deutliche Verlangsamung der konjunkturellen Entwicklung, die sich rasch auf die Schwellenländer übertrug. Sinkende Rohstoffpreise und Währungsabwertungen beeinträchtigten das Wirtschaftswachstum in Lateinamerika und Russland. In China verlangsamte sich der Wachstumstrend. In den Jahren 2012 und 2013 belastete die Staatsschuldenkrise die Konjunktur im Euroraum. Eine erstarkende Konsumnachfrage verbesserte jedoch die Wirtschaftsbedingungen in den folgenden Jahren. Der globale Handel gewann im Jahresverlauf 2016 an Dynamik, die Rohstoffpreise begannen zu steigen und die Finanzmärkte verzeichneten einen Aufwind. Mit der Brexit-Entscheidung und dem Ausgang der US-Präsidentenwahl haben die Unsicherheitsfaktoren für die Wirtschaftsentwicklung allerdings zugenommen.

Seit dem Anfang des Prognosezeitraums verbessert sich die Dynamik in der Güterverarbeitenden Industrie, womit sich auch der globale Handel verstärkt. Die Konjunktur zieht in nahezu allen Weltregionen an. In den kommenden Jahren wird sich die höhere Wachstumsdynamik in der Weltwirtschaft wohl fortsetzen. Die Handelsintegration dürfte jedoch deutlich langsamer voranschreiten als in den Dekaden zuvor. Die Inflation dürfte moderat bleiben, auch weil sich die Rohstoffpreise stabilisieren. Die Investitionstätigkeit wird voraussichtlich anziehen. IWF und OECD fordern die Länder weiterhin zu wachstumsfördernden Maßnahmen auf (Steigerung der Produktivität, Investitionen in die Infrastruktur, Erhöhung der Erwerbsquote, Abbau von Hemmnissen für Unternehmen, Senkung der öffentlichen Neuverschuldung). Das Institut erwartet, dass weltweit gesehen von der Geld- und Fiskalpolitik eher belebende Impulse ausgehen, diese im Zeitablauf aber geringer werden.

Mittelfristig bleiben wohl die wirtschaftlichen Folgen des Austritts des Vereinigten Königreichs aus der EU das größte Konjunkturrisiko für Europa. Eine große Unsicherheit für die weltwirtschaftliche Entwicklung geht noch immer von der Ausrichtung der Wirtschaftspolitik in den USA aus (z.B.

hinsichtlich der Handelspolitik oder der Stabilitätsorientierung der Fiskalpolitik). Der beginnende Ausstieg aus der expansiven Geldpolitik vieler Länder könnte zu Spannungen auf den Finanzmärkten führen, insbesondere in den Schwellenländern. Es ist jedoch auch zu beachten, dass mit der Dauer der äußerst expansiven Geldpolitik das Risiko von Fehlallokationen aufgrund von Preisverzerrungen, etwa am Immobilienmarkt, merklich zunimmt. Insgesamt gesehen scheinen jedoch die Abwärtsrisiken für die Weltkonjunktur eher gesunken zu sein. Die Volatilität an den Finanzmärkten, die oft als Indikator für wirtschaftliche Unsicherheit herangezogen wird, ist momentan gering und die Befürchtungen hinsichtlich einer stärker protektionistischen Ausrichtung der US-Handelspolitik haben eher abgenommen. Es bestehen auch Aufwärtspotenziale. So könnte eine stärkere Expansion der US-Wirtschaft die globale Nachfrage erhöhen.

3. Die internationale Konjunktur

Nachdem der Erdölpreis (Brent) im Zeitraum 2012 bis 2016 im Durchschnitt 83.7 US-Dollar pro Fass ausmachte, wird dieser Prognose ein durchschnittlicher Preis von 54 US-Dollar zugrunde gelegt.

Angesichts einer effizienteren Nutzung sollte die Nachfrage nach Erdöl in den kommenden Jahren langsamer als in den vergangenen Aufschwungsphasen steigen. Das Institut geht von einem durchschnittlichen Wechselkurs von 1.10 US-Dollar/Euro aus.

Die Weltwirtschaft dürfte im Prognosezeitraum um durchschnittlich 3.5 % zulegen. Aufgrund der höheren Dynamik in den Schwellenländern verstärkt sich das Wachstum der globalen Wirtschaft im Vergleich zu den letzten fünf Jahren. In den Industrieländern dürfte das Wachstum durchschnittlich 2.1 % betragen, nach 1.8 % in den vergangenen fünf Jahren. Die Wirtschaft Asiens (ohne Japan) wuchs in den vergangenen fünf Jahren um durchschnittlich 6.8 %. Im Prognosezeitraum dürfte sich in Asien (ohne Japan) das Wirtschaftswachstum auf durchschnittlich 6.3 % verlangsamen. Zwischen 2012 und 2016 wuchs die Wirtschaft Lateinamerikas im Jahresdurchschnitt um 1.2 %. In den Jahren 2012 bis 2014 schwächte sich die Konjunktur zunehmend ab. Im Jahr 2016 befand sich die Region als Ganzes in einer Rezession. In den kommenden Jahren ist jedoch mit einer allmählichen Verbesserung der Wirtschaftslage zu rechnen. Somit könnte im Prognosezeitraum das Wirtschaftswachstum in Lateinamerika im Jahresdurchschnitt 2.2 % betragen.

Im Euroraum nahm in den vergangenen fünf Jahren die Wirtschaftsleistung um 0.8 % pro Jahr zu.

In den Jahren 2012 und 2013 belastete die Staatsschuldenkrise die Konjunktur. Die südeuropäischen Länder litten unter strukturellen Problemen. Die mangelnde Wettbewerbsfähigkeit erforderte drastische gesamtwirtschaftliche Anpassungen, die auf die Nachfrage dämpfend wirkten.

Die notwendig gewordenen Budgetkonsolidierungsmaßnahmen belasteten zusätzlich die Nachfrage.

Dass die Gesamtentwicklung im Euroraum nicht noch schwächer ausfiel, ging auf die relativ gute Verfassung der deutschen Wirtschaft zurück. Im Jahr 2014 setzte im Euroraum ein konsumgetragener Aufschwung ein, der von steigenden Realeinkommen und besseren Arbeitsmarktbedingungen begünstigt wurde. Konjunkturbelebende Effekte gingen auch von niedrigen Rohstoffpreisen, dem Euro-Dollar-Wechselkurs und der expansiven Geldpolitik der EZB aus.

Wirtschaftliche Eckdaten für den Euroraum

2012-2016 2017-2021

BIP-Wachstum (%) 0.8 1.8

Arbeitslosenquote (%) 11.2 8.7

Inflation HVPI (%) 0.9 1.7

Quelle: Eurostat, eigene Berechnungen

Das jahresdurchschnittliche Wirtschaftswachstum im Euroraum sollte im Prognosezeitraum 1.8 % betragen. Am Anfang des Prognosezeitraums erhalten die Exporte von der steigenden Dynamik im Welthandel und vom Abklingen der wirtschaftlichen Probleme in den Schwellenländern Impulse. Die Unternehmen profitieren auch von der soliden Inlandsnachfrage. Insgesamt wird dadurch die Investitionsbereitschaft begünstigt. In den kommenden Jahren werden die leicht expansiv ausgerichtete Fiskalpolitik und die gute Arbeitsmarktlage den privaten Konsum weiterhin stärken.

Die Inflation könnte unter der Zielvorgabe der EZB bleiben. Die Geldpolitik der EZB bleibt daher konjunkturstützend ausgerichtet. Sie sollte dazu beitragen, die Kreditversorgung in der Wirtschaft

sicherzustellen und damit die Investitionsbereitschaft zu verbessern. Dazu könnte auch die EU- Investitionsoffensive ihren Beitrag leisten. Um ein nachhaltiges Wachstum zu erzielen, empfiehlt die Europäische Kommission den Regierungen der Mitgliedsländer, die öffentlichen Defizite gering zu halten und die Schuldenlast zu reduzieren. Sie fordert auch, die Arbeitsmärkte flexibler zu gestalten.

Darüber hinaus sollten andere wirtschaftliche Schwachstellen und makroökonomische Ungleichgewichte bekämpft werden.

Das größte Risiko für die europäische Konjunktur betrifft die wirtschaftlichen Folgen des Austritts des Vereinigten Königreichs aus der EU. Eine ausgeprägte und langandauernde Rezession im Vereinigten Königreich hätte merklich negative Auswirkungen auf die Wirtschaftsentwicklung der Haupthandelspartner und insbesondere auf deren Automobilindustrie. Die politischen Risiken in der EU haben abgenommen. Wirtschaftliche Probleme könnten allerdings von der hohen Jugendarbeitslosigkeit, der hohen Verschuldung der Unternehmen und dem großen Volumen notleidender Kredite im Bankensektor ausgehen.

Länderprognosen

Die Wirtschaft der USA ist im Zeitraum 2012 bis 2016 im Jahresdurchschnitt um 2.1 % gewachsen.

Nach der Großen Rezession haben umfangreiche Konjunkturpakete und eine expansive Geldpolitik die Nachfrage spürbar belebt. Seit Ende 2008 hielt die amerikanische Zentralbank nicht nur die Leitzinsen auf nahezu Null, sondern verfolgte darüber hinaus eine Politik des Quantitative Easing, mit dessen Hilfe die langfristigen Zinsen nach unten gedrückt wurden. Dies geschah, um Investitionen und Konsum anzukurbeln und die Lage am Arbeitsmarkt zu verbessern. Infolgedessen stieg die Zuversicht der Konsumenten. Der Immobilienmarkt profitierte von den niedrigen Zinsen und auch die Finanzmärkte verzeichneten einen Aufschwung. Aufgrund der soliden Wirtschaftslage und der niedrigen Inflation beschloss die Fed im Jahr 2014, das Wertpapierankaufprogramm zu beenden. Ende 2015 begann die Notenbank den Leitzinssatz anzuheben. Die Aufwertung des US- Dollar belastete in den Jahren 2015 und 2016 die Leistungsbilanz.

Im Prognosezeitraum sollte das BIP der USA um durchschnittlich 2.1 % zulegen. Zu Beginn des Prognosezeitraums gehen vom privaten Konsum wesentliche Impulse aus, die Investitionen ziehen an und die Exporte entwickeln sich etwas dynamischer als in den Vorjahren. In den kommenden Jahren wird der private Konsum robust bleiben. Die niedrige Arbeitslosigkeit könnte zu kräftigen Lohnsteigerungen führen. Wachstumsimpulse könnten von Steuersenkungen, Deregulierungen und Infrastrukturinvestitionen ausgehen. Um den Inflationsdruck einzudämmen, werden die Zinsen im Prognosezeitraum weiter angehoben. Die öffentliche Verschuldung könnte durch notwendig gewordene Investitionen in Infrastruktur und Ausbildung mittelfristig steigen. Die negativen Folgen des Brexit für die US-Wirtschaft werden von der US-Notenbank Fed gegenwärtig als gering eingeschätzt.

In Japan ist die Wirtschaft in den vergangenen fünf Jahren um durchschnittlich 1.2 % gewachsen.

Nach der Naturkatastrophe im März 2011, die zu einem scharfen Einschnitt in der konjunkturellen Entwicklung des Landes führte, haben die Maßnahmen zum Wiederaufbau die Inlandsnachfrage belebt. Die Krise im Euroraum und politische Auseinandersetzungen mit China belasteten die Exportwirtschaft. Mit der Yen-Abwertung stabilisierte sich die Lage in der Außenwirtschaft. Die japanische Notenbank verfolgte in den vergangenen fünf Jahren einen extrem expansiven geldpolitischen Kurs. Damit sollen der Konsum gestärkt und die Preisentwicklung gestützt werden.

3. Die internationale Konjunktur

Im Prognosezeitraum dürfte das japanische BIP um durchschnittlich 0.8 % wachsen. Am Anfang des Prognosezeitraums entwickelt sich die Nachfrage der privaten Haushalte deutlich besser als in den Vorjahren und auch die Investitionen in Ausrüstungsgüter nehmen beträchtlich zu. Als Folge der Yen-Abwertung Ende 2016 und des globalen Aufschwungs in der Güterverarbeitenden Industrie ziehen die Exporte an. In den kommenden Jahren werden fiskalpolitische Maßnahmen und die Exporte das Wirtschaftswachstum stützen. Wegen der alternden Bevölkerung nimmt der Arbeitskräftemangel zu. Dies macht Strukturreformen im Unternehmenssektor notwendig, da der Bevölkerungsrückgang eine Steigerung der Produktivität erfordert. Stimulierungsmaßnahmen (Infrastrukturprojekte und Finanzierungshilfen für Unternehmen) werden auch weiterhin von der öffentlichen Hand vorangetrieben. Die japanische Notenbank wird im Prognosezeitraum ihre sehr expansive Geldpolitik voraussichtlich fortsetzen. Dies soll dazu beitragen, die Kreditvergabe anzukurbeln und so für Preisauftrieb zu sorgen. Die geplante Erhöhung der Mehrwertsteuer von 8 % auf 10 % wurde bereits mehrfach verschoben und ist gegenwärtig für 2019 vorgesehen.

Die Wirtschaft der Volksrepublik China ist in den vergangenen fünf Jahren um durchschnittlich 7.3 % gewachsen. Überkapazitäten und steigende Lohnstückkosten in der Industrie, hohe Schulden der regionalen Gebietskörperschaften und der Nachfragerückgang am einst boomenden Immobilienmarkt dämpften das Wirtschaftswachstum. Eine straffere Geldpolitik erhöhte die Kreditkosten und den Banken wurden Quoten für die Kreditvergabe auferlegt. Der Investitionsboom begann sich dadurch abzukühlen. Wegen höherer Arbeitskosten und Grundstückspreise verlor die chinesische Wirtschaft als Standort für ausländische Betriebsansiedelungen an Attraktivität. Im Kampf gegen die Konjunkturabkühlung beschloss die Regierung im Jahr 2015 ein rund 14 Mrd. Euro umfassendes Arbeitsmarktprogramm. Damit soll der Wegfall von Arbeitsplätzen im Zuge des Abbaus von Überkapazitäten in der Stahl- und Kohlebranche abgefedert werden. Wegen der engen Bindung des Yuan an den US-Dollar hat die starke Aufwertung des US-Dollar eine Verschlechterung der preislichen Wettbewerbsfähigkeit der chinesischen Wirtschaft gegenüber Japan und dem Euroraum mit sich gebracht.

Im Prognosezeitraum wird das BIP-Wachstum im Jahresdurchschnitt voraussichtlich 6.0 % betragen. Die kontinuierliche Wachstumsabschwächung geht auf die Umsetzung des Reformprozesses zurück. Kernpunkt ist die angestrebte Umwandlung des chinesischen Wirtschaftsmodells, weg von einer export- und investitionsgetriebenen Entwicklung hin zu einer stärker konsumgetriebenen Wirtschaft. Eine nachhaltige Wirtschaftsentwicklung setzt auch die Umsetzung der geplanten Reformen im Bankenwesen und bei den staatseigenen Unternehmen voraus. In den kommenden Jahren sollten Steuersenkungen das Einkommen der Haushalte erhöhen. Die Urbanisierung und die rasche Expansion der Dienstleistungsbranchen werden für Beschäftigungsmöglichkeiten sorgen und die Arbeitslosigkeit niedrig halten. Der Marktzugang für ausländische Unternehmen soll erleichtert, der Schutz von geistigem Eigentum gestärkt sowie ein offenes, transparentes und faires Marktumfeld geschaffen werden. Das Risiko einer harten Landung besteht, wenn sich das Wachstumsmuster der vergangenen Jahre nicht ändert, denn seit der Großen Rezession wird die Konjunktur vorwiegend von kreditfinanzierten Investitionen getrieben.

In den Jahren 2012 bis 2016 wuchs die Wirtschaft in Deutschland im Durchschnitt um 1.2 %. Die konjunkturelle Schwäche in den Jahren 2012 und 2013 ging auf die vergleichsweise sehr schwache Exportnachfrage und auf sinkende Investitionen zurück. In den darauf folgenden Jahren verstärkte sich die Konjunktur. Die Erholung des privaten Konsums festigte sich und trug wesentlich zur

Belebung der Binnennachfrage bei. Ab dem Jahr 2014 stützen die ausgezeichnete Lage am Arbeitsmarkt, steigende Einkommen und die moderate Preisentwicklung den privaten Konsum. Die Tarifverdienste legten dreimal so stark zu wie die Verbraucherpreise und dies bewirkte einen markanten Kaufkraftgewinn für die Beschäftigten. Niedrige Hypothekenzinsen und die Wohnungsnachfrage von Migranten beflügelten den privaten Wohnbau. Im Vergleich dazu entwickelte sich das Auslandsgeschäft sehr verhalten.

Am Anfang des Prognosezeitraums profitiert die deutsche Wirtschaft von der Belebung der Weltkonjunktur, dem Bauboom und einer robusten Konsumnachfrage. In den kommenden Jahren wird die günstige Arbeitsmarktlage weiterhin den privaten Konsum stärken. Niedrige Hypothekenzinsen sorgen dafür, dass der private Wohnbau weiter zulegen wird. Die Unternehmensinvestitionen werden sich unter dem Einfluss der zunehmenden Kapazitätsauslastung und Beschäftigung erhöhen. Angesichts der niedrigen Rohölpreise, des günstigen Wechselkursverhältnisses zum US-Dollar und einer verstärkten Konjunktur in wichtigen Abnehmerländern dürfte sich das deutsche Exportwachstum in den kommenden Jahren beschleunigen. Der Leistungsbilanzüberschuss dürfte hoch bleiben. Die Arbeitslosenquote könnte wegen der vergangenen Flüchtlingszuwanderung nur noch geringfügig sinken. Die deutsche Wirtschaft wird im Prognosezeitraum voraussichtlich um 1.7 % pro Jahr zulegen. Die Inflation dürfte gemäßigt bleiben. Der Budgetüberschuss könnte sich wegen der wachstumsfördernden Staatsausgaben in den Bereichen Bildung, öffentliche Infrastruktur sowie Unterbringung und Versorgung von Migranten verringern. Eine geplante Steuerreform soll insbesondere die Mittelschicht entlasten. Risiken für die Wirtschaftsentwicklung gehen von der Verunsicherung durch den Brexit und einer protektionistischen Handelspolitik der USA aus.

In den Jahren 2012 bis 2016 ist in Italien die Wirtschaftsleistung um durchschnittlich 0.6 % zurückgegangen. In den Jahren 2012 und 2013 befand sich die Wirtschaft in einer Rezession. Mit der Herabstufung der Kreditwürdigkeit des Landes stiegen die Finanzierungskosten, was den Abbau der Staatsschulden und die Kreditaufnahme erschwerte. Wegen der notwendig gewordenen Konsolidierungsmaßnahmen wurden die öffentlichen Ausgaben gekürzt. Einen starken Einbruch verzeichnete daher die von öffentlichen Aufträgen abhängige Bauindustrie. Auch in der Privatwirtschaft sank die Investitionstätigkeit, und zwar wegen der hohen Finanzierungskosten und der gedämpften Gewinnaussichten. Die Steuersenkungen für Unternehmen und für Personen mit niedrigen Einkommen zeigten Wirkung. Im Jahr 2014 begann die Wirtschaft wieder zu wachsen. In den folgenden zwei Jahren haben die Konsumausgaben der privaten Haushalte wesentlich zur konjunkturellen Entwicklung beigetragen. Dies ging einerseits auf die steigende Beschäftigung zurück, andererseits führten Lohnerhöhungen zusammen mit leicht sinkenden Verbraucherpreisen zu einer Verbesserung der Kaufkraft der Haushalte. Auch wurde die Konjunktur vom schwachen Euro und den niedrigen Rohstoffpreisen begünstigt. Durch das Stimulierungsprogramm der EZB wurde die Kreditvergabe erleichtert. Zusätzlich stützt der eingeleitete Reformprozess die Wirtschaftsentwicklung.

Im Prognosezeitraum dürfte die italienische Wirtschaft um durchschnittlich 1.0 % wachsen. Am Anfang des Prognosezeitraums beleben die wirtschaftliche Erholung des Euroraums und eine expansive Fiskal- und Geldpolitik die Konjunktur. In den kommenden Jahren sollten die Konsumausgaben der privaten Haushalte wesentlich zum Wirtschaftswachstum beitragen. Die Investitionstätigkeit dürfte sich trotz der stützenden öffentlichen Maßnahmen nur verhalten

3. Die internationale Konjunktur

entwickeln. Sie wird unter anderem durch die hohe Verschuldung und die ungelösten Probleme im Bankensektor, die die Kreditvergabe erschweren, gehemmt. Auch in den kommenden Jahren wird die Investitionstätigkeit voraussichtlich nicht anspringen. Die Arbeitslosigkeit wird hoch bleiben. Die vorrangigen Ziele der Regierung sind auch im Prognosezeitraum die Umsetzung von Arbeitsmarktreformen (Bekämpfung der Jugendarbeitslosigkeit) und die Verbesserung der Wettbewerbsfähigkeit. Eine Ausrichtung der öffentlichen Ausgabenprioritäten auf die Bereiche Infrastruktur, Forschung und Armutsbekämpfung sowie eine Fortsetzung der Strukturreformen sollten das Produktionspotenzial erhöhen. Ein besonderes Risiko für die Wirtschaftsentwicklung geht von den von notleidenden Krediten belasteten Banken aus.

In Frankreich betrug das Wirtschaftswachstum in den Jahren 2012 bis 2016 im Durchschnitt 0.8 %. Nach einer schwachen Entwicklung im Jahr 2012 verbesserte sich in den folgenden Jahren zunehmend die gesamtwirtschaftliche Nachfrage. Seit 2013 stabilisiert sich der Arbeitsmarkt. Die Einkommensentwicklung und die steigende Beschäftigung begannen den privaten Konsum zu stärken. Die Investitionstätigkeit, insbesondere in der Bauindustrie, litt hingegen unter den Sparprogrammen der Regierung und unter der hohen Unsicherheit bezüglich der weiteren Wirtschaftsentwicklung im Euroraum. Nachdem in den vergangenen Jahren Steuererhöhungen die Binnennachfrage dämpften, gingen 2015 von der Ölpreis- und der Wechselkursentwicklung sowie vom Stimulierungsprogramm der EZB Impulse aus. Im Jahr 2016 verstärkte sich die Konsumnachfrage und die Bauinvestitionen begannen zu steigen.

Das französische BIP wird im Prognosezeitraum voraussichtlich um jährlich 1.5 % zulegen. Am Anfang des Prognosezeitraums verbesserte sich die Inlandsnachfrage. Die sich abschwächende Teuerung stützt den privaten Konsum. Mit dem Anziehen der globalen Nachfrage sollten sich auch die Exporte verstärken. In den kommenden Jahren wird die Inlandsnachfrage wesentlich zum Wachstum beitragen. Steigende Realeinkommen werden eine positive Auswirkung auf den privaten Konsum haben. Stabile Rohstoffpreise, bessere Abschreibungsmöglichkeiten und die Senkung der Sozialversicherungsbeiträge sowie der Unternehmenssteuern sollten die Wettbewerbsfähigkeit der Güterverarbeitenden Industrie sowie des Dienstleistungssektors erhöhen. Die besseren Gewinnaussichten stimulieren die Ausrüstungsinvestitionen. Auch werden im Prognosezeitraum die Bauinvestitionen nicht mehr sinken. Falls die geplanten Arbeitsmarktreformen nicht greifen, könnte jedoch die Arbeitslosigkeit hoch bleiben. Risiken für das Wirtschaftswachstum in den kommenden Jahren stellen neben dem hohen Leistungsbilanzdefizit Terroranschläge sowie ständig wiederkehrende Streikwellen dar.

Die Wirtschaftsleistung im Vereinigten Königreich verzeichnete in den vergangenen fünf Jahren einen Zuwachs um durchschnittlich 2.1 %. Im Jahr 2012 setzte ein Konjunkturaufschwung ein, der am Immobilienmarkt begann. Der Funding for Lending Scheme, der es Banken und Immobiliengesellschaften erlaubte, bei der Bank of England günstig Geld auszuborgen, erleichterte die Aufnahme von Hypothekarkrediten. Diese Maßnahme trug wesentlich dazu bei, dass die Wirtschaft des Vereinigten Königreichs innerhalb der Industrieländer die stärkste Wachstumsdynamik erzielte. Im Jahr 2014 wurde die Konjunktur breiter abgestützt. Aufgrund der geringen Inflation stiegen die Reallöhne, und die wachsende Zuversicht der Unternehmer in den zukünftigen Geschäftsverlauf belebte die Investitionstätigkeit. In der Außenwirtschaft stiegen die Dienstleistungsexporte stark an. Die Warenexporte entwickelten sich dagegen nur sehr verhalten, was primär auf die Nachfrageschwäche im Euroraum zurückging. Aufgrund der guten

konjunkturellen Entwicklung nahm die Arbeitslosigkeit in den vergangenen Jahren kontinuierlich ab.

Durch das Votum zugunsten eines Brexit am 23. Juni 2016 trübten sich die Wachstumserwartungen deutlich ein. Wegen einer Rezessionsgefahr senkte die Bank of England im August 2016 den Leitzinssatz von 0.5 % auf 0.25 % und die Währungsabwertung verbesserte die Wettbewerbsfähigkeit der inländischen Wirtschaft. Ende 2016 setzte in der Güterverarbeitenden Industrie ein Aufschwung ein.

Im Prognosezeitraum wird sich jedoch das Wirtschaftswachstum auf jährlich 1.4 % abschwächen.

Aufgrund der Abwertung des Pfund verteuern sich am Anfang des Prognosezeitraums die Importe beträchtlich. Wegen der hohen Produktionskosten sinkt die Investitionsbereitschaft in der Industrie.

Die Nachfrage der privaten Haushalte schwächt sich wegen der stark anziehenden Inflation und einer geringeren Lohnerhöhung ab. In den kommenden Jahren dürften die Unsicherheiten in Bezug auf den Brexit die gesamtwirtschaftliche Entwicklung belasten. Die Nachfrage der privaten Haushalte und die Investitionstätigkeit sollten gedämpft bleiben. Auch der Abbau der Arbeitslosigkeit wird voraussichtlich ins Stocken geraten. Dabei dürfte sich die Inflation kaum abschwächen. Die negativen Folgen des Brexit sollten begrenzt bleiben, falls der Austrittsprozess zügig voranschreitet und ein „harter“ Brexit vermieden werden kann. Risiken für die zukünftige Wirtschaftsentwicklung gehen auch von der Zinsentwicklung und der hohen Verschuldung der Haushalte aus. Die Regierung ist auch gefordert, langfristige Investitionen in die Infrastruktur und in ausgewählten Wirtschaftszweigen vorzunehmen, um die Produktivität zu steigern. Ein ausgeglichener Staatshaushalt, der für das Jahr 2020 angestrebt wird, wird immer unwahrscheinlicher.

In den Jahren 2012 bis 2016 wuchs die Wirtschaft der Schweiz um durchschnittlich 1.4 %. Nach einer schwachen Wirtschaftsentwicklung im Jahr 2012 verstärkte sich die Konjunktur, gestützt von historisch niedrigen Zinsen, fallenden Verbraucherpreisen und einer starken Dynamik im Bausektor.

Dieser Trend hielt bis Ende 2014 an. Dann veränderten sich die außenwirtschaftlichen Rahmenbedingungen grundlegend. Nach der Aufhebung des Mindestkurses von 1.20 Franken pro Euro durch die Schweizerische Nationalbank (SNB) am 15. Jänner 2015 und der darauf folgenden Aufwertung des Schweizer Franken verschlechterten sich die Wachstumsaussichten für die exportorientierte Wirtschaft. Als Reaktion senkte die SNB das Zielband für den Dreimonats-Libor auf -1.25 % bis -0.25 %. Zwar beeinträchtigte die Währungsaufwertung die Konkurrenzfähigkeit der Schweizer Firmen, die aufgehellten Konjunkturperspektiven für Europa und die solide Nachfrage aus den USA milderten diesen negativen Effekt jedoch. Die Inlandsnachfrage entwickelte sich robust, denn der private Konsum wurde von der Zuwanderung und der Preisentwicklung gestützt.

In den vergangenen fünf Jahren verschlechterte sich allerdings die Lohnstückkostenposition.

Im Prognosezeitraum dürfte die Schweizerische Wirtschaft um durchschnittlich 1.7 % wachsen. Die SNB wird voraussichtlich nicht von ihren rekordtiefen Negativzinsen abweichen. Damit will sie den aus ihrer Sicht deutlich überbewerteten Franken für Anleger weniger attraktiv machen und somit die Konjunktur ankurbeln. Anders als in den Vorjahren, werden in den kommenden Jahren wesentliche Impulse von der Inlandsnachfrage ausgehen, die von einem geringen Preisauftrieb, steigenden Reallöhnen und Negativzinsen profitieren sollte. Dabei dürfe der private Konsum dynamisch bleiben und die Ausrüstungsinvestitionen könnten sich verstärken, was jedoch auch höhere Importe mit sich bringen würde. Die Konzentration auf qualitätsorientierte, wertschöpfungsintensive Branchen mit komparativen Vorteilen sollte die Exportwirtschaft stützen.

3. Die internationale Konjunktur

Die negativen Effekte einer Währungsaufwertung könnten so besser abgefedert werden. Die KOF erwartet, dass vom Brexit weder kurz- noch mittelfristig größere Verwerfungen für die Schweizer Wirtschaft ausgehen werden.

Nach einem BIP-Anstieg um 2.2 % im Durchschnitt der letzten fünf Jahre sollte die Wirtschaftsleistung in den NMS-6 (mittel- und osteuropäische EU-Mitgliedstaaten, die nicht dem Euroraum angehören) mittelfristig kräftig zunehmen und im Durchschnitt der Jahre 2017 bis 2021 3.2 % betragen. Damit liegt das Wachstumsdifferenzial gegenüber dem Euroraum bei 1.4 Prozentpunkten, und die Konvergenz wird mit moderatem Tempo weiter fortschreiten. Die steigende Arbeitsproduktivität sowie der zunehmende Mangel an qualifizierten Arbeitskräften und die damit einhergehende allmähliche Annäherung des Lohnniveaus an den EU-Durchschnitt werden den Aufholprozess unterstützen. Die Implementierung weiterer Strukturreformen, die Steigerung der Wettbewerbsfähigkeit und die Verbesserung der Rahmenbedingungen für Unternehmen sind dafür wichtige Voraussetzungen.

Niedrige Zinsen, eine moderate Inflation, welche die Kaufkraft der privaten Haushalte stärkt, sowie die zunehmende Beschäftigung und wachsende Realeinkommen stützen am Anfang der Prognoseperiode die Konjunktur. Die expansive Konjunkturdynamik fördert den weiteren Abbau der Arbeitslosigkeit. Eine abnehmende Zahl von Personen im erwerbsfähigen Alter und ein anhaltender Fachkräftemangel führen zu Lohnsteigerungen. Die von der EU kofinanzierten Infrastrukturprojekte werden das BIP-Wachstum weiter stützen. Nach einer schwächeren Absorption der Mittel aus dem EU-Haushalt im heurigen Jahr wird sich die Implementierung neuer Projekte in den Folgejahren beschleunigen. Die Belebung der Auslandsnachfrage stützt das Exportwachstum. Allerdings dürfte der Beitrag der Nettoexporte zum BIP-Wachstum durch die steigenden Importe von Konsum- und Investitionsgütern niedrig bleiben. Im Einklang mit der günstigen Konjunktur in den Industrieländern dürften die Exporte und die Industrieproduktion zunehmen und neue private Investitionen anregen.

Der bevorstehende Austritt des Vereinigten Königreichs aus der EU dürfte das Wirtschaftswachstum in den mittel- und osteuropäischen Mitgliedstaaten in der Prognoseperiode dämpfen. Abhängig von den Bedingungen des zukünftigen Zugangs des Vereinigten Königreichs zum EU-Binnenmarkt könnten sich die Exporte dieser Länder in das Vereinigte Königreich und, durch indirekte Effekte, in die übrige EU abschwächen. Ein niedrigerer Beitrag des Vereinigten Königreichs zum EU-Budget nach dem EU-Austritt könnte zudem die zur Verfügung stehenden EU-Fördermittel verringern und somit Investitionen in diesen Ländern bremsen. Eine Einschränkung der Arbeitnehmerfreizügigkeit der Europäer im Vereinigten Königreich könnte die Überweisungen der dort ansässigen osteuropäischen Arbeitnehmer sinken lassen und somit den privaten Konsum in den Entsendeländern mindern. Insgesamt gesehen werden die dämpfenden Effekte gegenwärtig aber als gering eingeschätzt.

Im Durchschnitt der letzten fünf Jahre ist das BIP in Ungarn um 1.9 % gestiegen. Infolge einer dynamischen Inlandsnachfrage dürfte das Wirtschaftswachstum in der Prognoseperiode kräftig bleiben und im Durchschnitt der Periode 2017 bis 2021 3.3 % betragen. Die erweiterten Kapazitäten in der Automobilindustrie und umfangreiche steuerliche Anreize vor den Parlamentswahlen im Jahr 2018 werden die Konjunktur zusätzlich stützen.

In Polen dürfte sich die positive Entwicklung der vergangenen fünf Jahre (2.6 %) beschleunigen, und das BIP-Wachstum sollte im Durchschnitt der Jahre 2017 bis 2021 3.3 % betragen. In der Prognoseperiode werden Impulse von der Inlandsnachfrage erwartet, gestützt durch eine dynamische Entwicklung der Investitionstätigkeit und des privaten Konsums. Arbeitskräftemangel infolge demografischer Entwicklungen und eines herabgesetzten Pensionsantrittsalters dürfte das Wachstum in der Prognoseperiode etwas dämpfen.

Nach einem BIP-Anstieg um durchschnittlich 1.6 % in den Jahren 2012 bis 2016 sollte das Wachstum in Tschechien verhältnismäßig moderat bleiben. Dabei dürfte die Wirtschaftsleistung infolge dynamischer Investitionen und eines anhaltenden Konsumwachstums bei sehr niedriger Arbeitslosigkeit im Prognosezeitraum um 2.7 % expandieren. Mit der Zunahme der Importe von Investitionsgütern dürfte der positive Beitrag der Nettoexporte zum BIP-Wachstum niedrig bleiben.

Im Fünfjahresdurchschnitt 2012 bis 2016 ist die Wirtschaftsleistung der Slowakei um 2.6 % gestiegen. Nach einem nur mäßigen BIP-Wachstum am Anfang dieser Periode gewinnt die Wirtschaft seit 2015 wieder an Fahrt. Im Durchschnitt der Jahre 2017 bis 2021 dürfte das slowakische BIP mit 3.6 % stärker zunehmen. Durch geplante ausländische Investitionen in der Automobilindustrie am Anfang der Prognoseperiode und öffentliche Infrastrukturinvestitionen sollte die slowakische Wirtschaft neue Impulse bekommen. Der Konsum wird durch die stark steigende Beschäftigung und zunehmende Realeinkommen gestützt.

Für Slowenien wird in den Jahren 2017 bis 2021 ein durchschnittliches Wachstum von 3.2 % erwartet, womit eine Trendwende gegenüber den letzten fünf Jahren (0.8 %) erreicht werden dürfte. Die zunehmende Beschäftigung und steigende Löhne werden die Inlandsnachfrage stützen.

Die Investitionen, kofinanziert durch EU-Fördermittel, dürften weiter zunehmen und zusammen mit der belebten Auslandsnachfrage das BIP-Wachstum in der Prognoseperiode tragen.

Im Durchschnitt der letzten fünf Jahre ist das BIP in Rumänien um 3.2 % gestiegen. Damit war Rumänien im Durchschnitt der vergangenen fünf Jahren das osteuropäische EU-Land mit der höchsten Wachstumsrate. In der Prognoseperiode dürfte sich das durchschnittliche BIP-Wachstum auf 3.8 % belaufen. Impulse gehen von den Infrastrukturinvestitionen, kofinanziert durch EU- Strukturfonds, und kräftigen Lohnsteigerungen, die den Konsum stützen, aus. Dämpfend dürfte der Arbeitskräftemangel wirken, welcher aus einer abnehmenden Bevölkerung im arbeitsfähigen Alter und starker Migration resultiert. Die schnell steigenden Realeinkommen der Bevölkerung infolge von Lohnerhöhungen im öffentlichen Sektor dürften die Abwanderung bremsen.

Nach einem BIP-Anstieg von 1.8 % im Durchschnitt der letzten fünf Jahre dürfte die Wirtschaft in Bulgarien im Zeitraum 2017 bis 2021 ein Wachstum von 3.2 % verzeichnen. Nach einer schwachen Entwicklung im Zeitraum 2012 bis 2014 beschleunigte sich das Wachstum in den letzten zwei Jahren. Die Investitionen, kofinanziert durch EU-Fördermittel, dürften das BIP-Wachstum treiben. Mit sinkender Arbeitslosigkeit und steigender Beschäftigung sowie Lohnsteigerungen im öffentlichen Sektor bekommt der private Konsum in der Prognoseperiode weitere Impulse.

Im Durchschnitt der letzten fünf Jahre expandierte das BIP in Kroatien um lediglich 0.3 %. Im Jahr 2015 ist die Wirtschaft Kroatiens erstmals seit 2008 wieder gewachsen. In der Prognoseperiode sind aufgrund der sinkenden Arbeitslosigkeit und steigender Realeinkommen positive Impulse vom privaten Konsum zu erwarten. Nach einer schwachen Investitionstätigkeit in

3. Die internationale Konjunktur

den vergangenen fünf Jahren dürfte sich die Implementierung von Infrastrukturprojekten, kofinanziert durch EU-Mittel, im Prognosezeitraum beschleunigen. Infolgedessen könnte die Wirtschaft im Durchschnitt der Jahre 2017 bis 2021 um 3.0 % wachsen.

In Russland wurde in den letzten fünf Jahren ein durchschnittliches BIP-Wachstum von 0.8 % verzeichnet. Seit 2011 verlor die Wirtschaft jedes Jahr an Dynamik und schrumpfte im Jahr 2015 kräftig. Die langsame Erholung der Investitions- und der privaten Konsumnachfrage dürfte dazu beitragen, dass die gesamtwirtschaftliche Produktion im Prognosezeitraum wieder ausgeweitet wird.

Der private Konsum wird bei steigenden Löhnen und sinkender Inflation allmählich zunehmen. Die Stabilisierung des Ölpreises und die belebte Auslandsnachfrage dürften einen Zuwachs der Exporte von Erdöl und Erdölprodukten stützen. Da die Geld- und Fiskalpolitik restriktiv bleibt, wird aber nur mit einer langsamen Zunahme der Wirtschaftsdynamik gerechnet. Vor diesem Hintergrund dürfte das durchschnittliche Wachstum der russischen Wirtschaft zwischen 2017 und 2021 2.0 % betragen.