health system Watch

16

0

0

Volltext

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

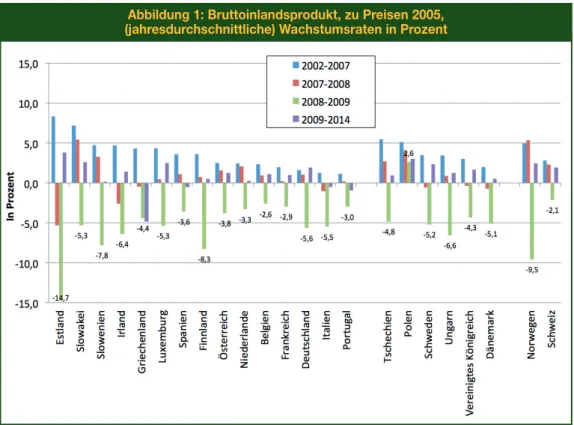

Abbildung

+3

ÄHNLICHE DOKUMENTE

Nachdem der Wiener Bezirk Alsergrund aufgrund des Allgemeinen Kran- kenhauses (AKH) hinsichtlich der Frequenzen ambulanter Patienten einen Ausreißer dar- stellt, wurde er aus den

Der Patienten-Zufriedenheits-Index (PZI) wird den bewerteten Ärzten als Feedback zur Verfügung gestellt (Stiftung Gesundheit o. Auf dem Portal Arzt-Aus- kunft werden die

Es scheint ein weit ver- breitetes Problem zu sein, dass Prestige, Ansehen, aber auch Einkommensmöglichkeiten des Lehrenden weit unter jenen des Forschers oder

102 Das NOKC arbeitet aktuell auch an einer Kampagne zu Patientensicherheit, die im Zeitraum 2011 bis 2013 umgesetzt werden soll 103 , und fun- giert als Sekretariat für den neuen

Es gilt, sich über die jeweiligen Ziele, die mit Qualitätsindika- toren erreicht werden sollen, klar zu werden, dafür geeignete Indikatoren zu entwickeln oder anzu- passen

ja nein (Mangel) nicht zutreffend (dies ist anzukreuzen, wenn Sie keine Hausbesuche durchführen) 1.7 Können sich Ihre Patientinnen/Patienten schon vor dem Besuch Ihrer

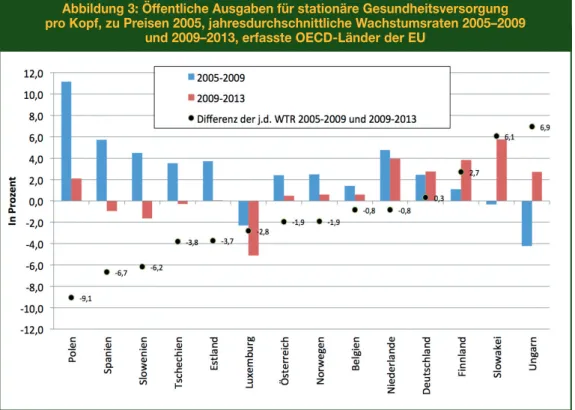

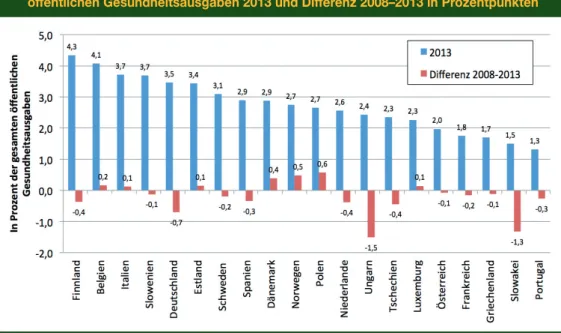

Abbildung 1 zeigt, dass insge- samt deutlich weniger für Gesundheit ausgegeben wird (2002: 5,7 Prozent), dass aber im Vergleich zu ande- ren EU-Ländern die öffentliche Hand einen

Eine gezielte Verstärkung der Einzelleistungshono- rierung im Bereich Allgemeinmedizin könnte die Behandlungskontinuität fördern und den Fach- ärztInnen mehr Spielraum für